Tamanho e Participação do Mercado de Fertilizantes do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.0 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

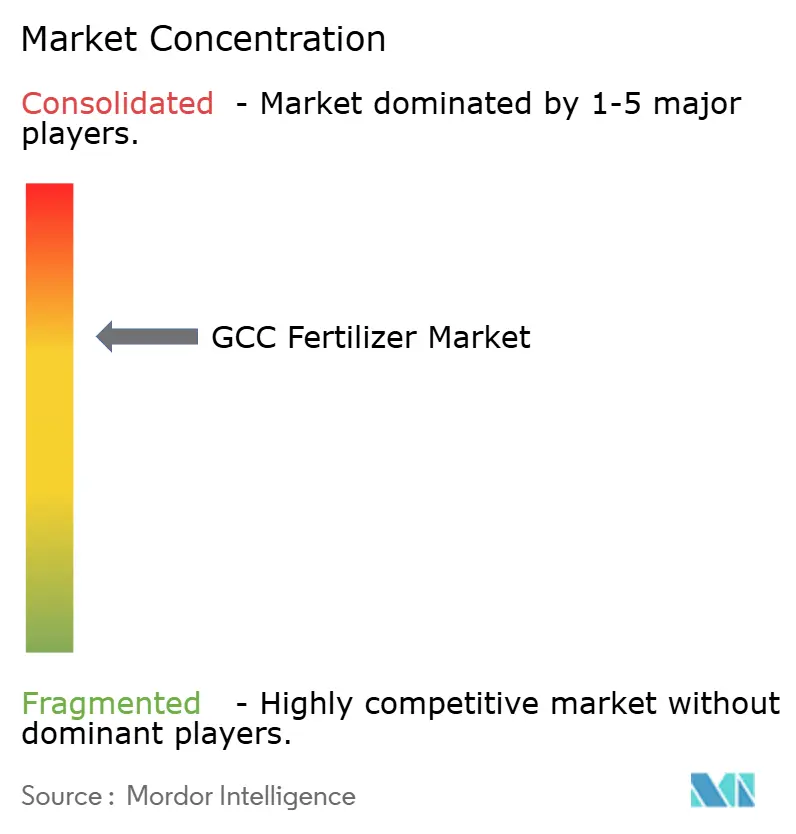

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de fertilizantes do CCG cresça de USD 13,0 bilhões em 2025 para USD 13,53 bilhões em 2026 e está previsto para atingir USD 16,53 bilhões até 2031 a uma CAGR de 4,06% no período 2026-2031. O crescimento do mercado é sustentado pela disponibilidade de gás natural como matéria-prima, por iniciativas de diversificação lideradas pelo governo e pelo aumento da capacidade de produção de amônia azul e verde. A demanda consistente da Índia, do Brasil e do Sudeste Asiático, combinada com subsídios regionais que apoiam a produção orientada para exportação, mantém o impulso do mercado e permite margens lucrativas para os produtores. De acordo com o Banco de Dados Estatístico Corporativo da Organização das Nações Unidas para a Alimentação e a Agricultura, a produção de hortaliças de Omã aumentou de 10,5 milhões de toneladas métricas em 2022 para 11,1 milhões de toneladas métricas em 2023, impulsionando uma maior demanda por fertilizantes durante o período de previsão. As operações integradas da Arábia Saudita fortalecem a posição do CCG como um polo global de exportação de fertilizantes, as instalações de produção de nitrogênio do Catar e a eficiente infraestrutura logística dos Emirados Árabes Unidos. O mercado apresenta oportunidades de longo prazo em produtos premium de baixo carbono, ao mesmo tempo que enfrenta desafios de curto prazo decorrentes da volatilidade dos preços das matérias-primas, congestionamento portuário e regulamentações ambientais mais rígidas que aumentam os custos operacionais.

Principais Conclusões do Relatório

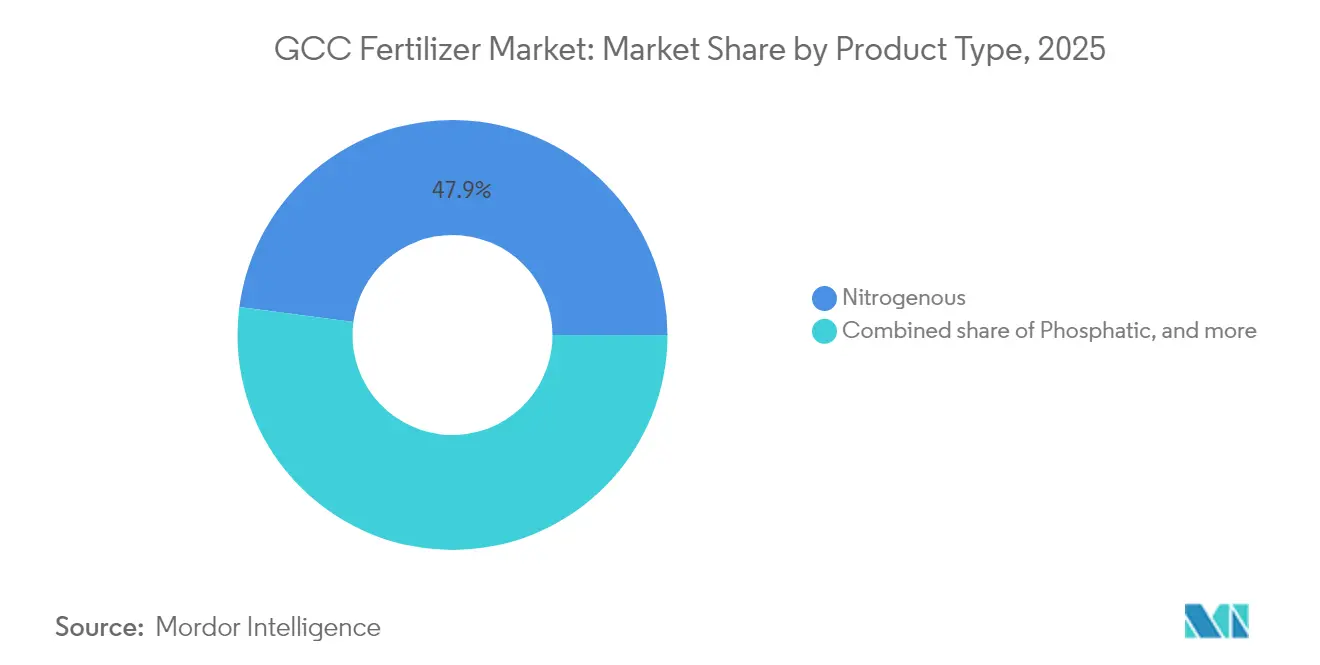

- Por tipo de produto, os fertilizantes nitrogenados capturaram 47,92% da participação do mercado de fertilizantes do CCG em 2025, enquanto os fertilizantes de micronutrientes estão projetados para se expandir a uma CAGR de 7,78% até 2031.

- Por aplicação, grãos e cereais responderam por 42,12% do tamanho do mercado de fertilizantes do CCG em 2025, enquanto frutas e hortaliças estão previstas para crescer a uma CAGR de 7,46% até 2031.

- Por país, a Arábia Saudita respondeu por 42,83% da participação de mercado em 2025, enquanto Omã está previsto para crescer a uma CAGR de 6,08% até 2031.

- A concentração do mercado é moderada, com as cinco principais empresas — SABIC Agri-Nutrients (Saudi Basic Industries Corporation), Qatar Fertilizer Company, Saudi Arabian Mining Company – Ma'aden, Gulf Petrochemical Industries Company (B.S.C.) e Oman Indian Fertilizer Company (OMIFCO) — detendo coletivamente a maioria da participação de mercado em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes do CCG

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente pressão global sobre a segurança alimentar | +1.2% | Global, com demanda concentrada da Índia, Brasil e Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão da capacidade de amônia baseada em gás natural no CCG | +0.8% | Arábia Saudita, Emirados Árabes Unidos e Catar lideram a produção regional | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para produção orientada à exportação | +0.6% | Arábia Saudita, Emirados Árabes Unidos e Catar, com iniciativas apoiadas pelo Estado | Médio prazo (2-4 anos) |

| Polos de exportação de amônia azul/verde possibilitando precificação premium | +0.7% | Emirados Árabes Unidos e Arábia Saudita visando mercados europeus e asiáticos | Longo prazo (≥ 4 anos) |

| Mandatos de captura de carbono impulsionando a demanda por ureia de baixo carbono | +0.5% | Global, com requisitos de conformidade com o Mecanismo de Ajuste de Carbono nas Fronteiras da Europa | Médio prazo (2-4 anos) |

| Plataformas de agronomia digital impulsionando o uso localizado de fertilizantes | +0.4% | Arábia Saudita e Emirados Árabes Unidos com iniciativas de agricultura inteligente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Pressão Global sobre a Segurança Alimentar

As crescentes preocupações com a disponibilidade de alimentos mantêm o mercado de fertilizantes do CCG estreitamente vinculado aos ciclos de aquisição dos grandes países importadores. Os leilões adiados da Índia no início de 2024 provocaram uma suavização temporária dos preços, mas a demanda se recuperou quando o Brasil contratou USD 530,4 milhões em ureia catariana no decorrer do ano, sublinhando a importância da região na estabilização do fornecimento global de grãos[1]Fonte: Banco Mundial, "Exportações de ureia por país 2022," wits.worldbank.org. Os importadores dependem da produção consistente do CCG para proteger as colheitas de trigo, arroz e milho que alimentam quase 3 bilhões de pessoas, pressionando os exportadores a manter cronogramas de embarque robustos mesmo durante períodos de queda de preços. Os exportadores sauditas planejam aumentar os volumes de exportação de ureia entre 2019 e 2026 por meio de contratos de fornecimento de longo prazo que protegem os compradores de interrupções no abastecimento[2]Fonte: MDPI, "Fertilizantes Sauditas e Seu Impacto na Segurança Alimentar Global 2023," mdpi.com. O maior consumo de base sustenta taxas de utilização saudáveis nas plantas regionais e incentiva novas adições de capacidade em nitrogênio e misturas especiais.

Expansão da Capacidade de Amônia Baseada em Gás Natural no CCG

O gás de baixo custo continua sendo a base competitiva do mercado de fertilizantes do CCG. Em 2024, a SABIC Agri-Nutrients garantiu matéria-prima para um projeto de amônia azul de 1,2 milhão de toneladas métricas por ano em Jubail, enquanto a Ta'ziz, nos Emirados Árabes Unidos, destinou USD 2 bilhões para construir infraestrutura capaz de exportar 1 milhão de toneladas métricas de amônia de baixo carbono até 2027. A unidade Qafco-7 do Catar, prevista para entrar em operação em 2026, reforça a liderança do país em nitrogênio por meio de um plano de investimento quinquenal de QR 10,8 bilhões (USD 2,97 bilhões). Embora os preços à vista da amônia tenham recuado para USD 400–420 por tonelada métrica no final de 2024, os produtores do CCG com fornecimento integrado de gás mantêm resiliência de margem e estão prontos para deslocar concorrentes de maior custo quando os preços voltarem a se apertar. A consolidação permanece provável porque escala e eficiência energética determinam a sobrevivência no longo prazo.

Subsídios Governamentais para Produção Orientada à Exportação

Os incentivos fiscais continuam sendo centrais para o setor de fertilizantes do CCG. A Visão 2030 da Arábia Saudita canaliza capital do Fundo de Desenvolvimento Agrícola para a infraestrutura de manufatura, alinhando a capacidade de fertilizantes com uma meta de PIB não petrolífero de SAR 2,6 trilhões (USD 699 bilhões) até o final da década. O apoio industrial semelhante nos Emirados Árabes Unidos, viabilizado por uma economia de USD 536,8 bilhões projetada para crescer 4,2% em 2024, subsidia acordos de matéria-prima e tarifas logísticas com desconto que aumentam a competitividade das exportações. Omã direciona recursos da Visão 2040 para pesquisa em biofertilizantes, a fim de reduzir a dependência de importações de nutrientes e fomentar uma agricultura resiliente ao clima. Os subsídios garantem que as plantas regionais operem próximas à capacidade nominal mesmo durante períodos de queda na demanda, ancorando o mercado de fertilizantes do CCG contra choques macroeconômicos.

Polos de Exportação de Amônia Azul e Verde Possibilitando Precificação Premium

Os mandatos de descarbonização europeus e asiáticos aumentam o apetite por nutrientes de baixo carbono verificados, e o CCG está se movendo rapidamente para fornecê-los. A aquisição pela ADNOC de uma participação na Fertiglobe da OCI por AED 13,28 bilhões (USD 3,62 bilhões) consolida o controle sobre a maior plataforma marítima mundial de ureia e amônia. A joint venture da Mitsui em Al Ruwais enviará 1 milhão de toneladas métricas de amônia limpa anualmente a partir de 2027, aproveitando a emergente rede de captura de carbono de 5 milhões de toneladas métricas por ano dos Emirados Árabes Unidos. Os compradores estão dispostos a pagar prêmios verdes de USD 30–60 por tonelada métrica, compensando a maior intensidade de capital. A mudança estratégica posiciona o mercado de fertilizantes do CCG para monetizar os requisitos de sustentabilidade enquanto preserva sua vantagem em matéria-prima.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas de gás natural | -0.9% | Arábia Saudita, Emirados Árabes Unidos e Catar com produção dependente de gás | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais globais rígidas sobre escoamento de nitrogênio | -0.6% | Global, com o Mecanismo de Ajuste de Carbono nas Fronteiras da Europa e padrões de qualidade da água | Médio prazo (2-4 anos) |

| Gargalos de transporte marítimo nos portos do Golfo Árabe | -0.4% | Infraestrutura de exportação dos Emirados Árabes Unidos, Arábia Saudita e Catar | Curto prazo (≤ 2 anos) |

| Adoção acelerada de alternativas à nutrição de culturas | -0.3% | Em todo o CCG, com mercados avançados liderando a adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas de Gás Natural

Apesar do acesso privilegiado ao gás associado, os produtores regionais não são imunes às oscilações de preços globais que comprimem margens e corroem o EBITDA. Os resultados do primeiro semestre de 2024 da Fertiglobe caíram à medida que os maiores custos de transferência de gás comprimiram as margens, mesmo com a receita superando USD 1 bilhão. Uma queda nos preços à vista da amônia para USD 400 por tonelada métrica forçou plantas menores a reduzir a produção, expondo uma divisão estrutural entre gigantes integrados e operadores comerciais independentes. O domínio upstream da Saudi Aramco protege os fornecedores domésticos, mas os desembolsos com subsídios aumentam quando os benchmarks internacionais disparam. A volatilidade persistente complica os ciclos de planejamento de capital para o desgargalamento de plantas existentes em todo o mercado de fertilizantes do CCG.

Regulamentações Ambientais Globais Rígidas sobre Escoamento de Nitrogênio

Leituras de nitrato em águas subterrâneas de até 380 mg/L no leste da Arábia Saudita evidenciam os custos ecológicos associados ao uso excessivo de nitrogênio. As diretivas europeias sobre escoamento de nutrientes estão reduzindo os limites aceitáveis, e o Sistema de Comércio de Emissões agora reconhece critérios permanentes de fixação de CO₂ que influenciam as classificações de fertilizantes[3]Fonte: Comissão Europeia, "C(2024)5294 – EN," europa.eu. Os exportadores devem certificar tanto as emissões do produto quanto do processo, elevando as despesas operacionais. O ônus de conformidade corre o risco de desviar o investimento de capital de capacidade incremental para equipamentos de mitigação, reduzindo a taxa de crescimento de longo prazo do mercado de fertilizantes do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança do Nitrogênio e Impulso dos Micronutrientes

Os fertilizantes nitrogenados capturaram 47,92% da participação do mercado de fertilizantes do CCG em 2025, sublinhando a liderança em custo impulsionada pela matéria-prima e os corredores de exportação consolidados para a Ásia. Em contraste, os volumes de fosfatados crescem de forma mais modesta à medida que a planta Fosfato 3 da Ma'aden, avaliada em USD 921 milhões, eleva a capacidade nominal em 3 milhões de toneladas métricas por ano. As importações de potássicos por Omã, avaliadas em USD 9,63 milhões, destacam lacunas regionais de oferta que incentivam o comércio intra-CCG para equilibrar os portfólios de nutrientes.

Os fertilizantes de micronutrientes estão projetados para se expandir a uma CAGR de 7,78%, a mais rápida entre todos os produtos, impulsionados por pesquisas que mostram que regimes de NPK enriquecidos com zinco podem aumentar os rendimentos de trigo em solos áridos. Os produtores especializados utilizam mapeamento digital do solo para identificar agrupamentos de deficiência, possibilitando misturas direcionadas que comandam prêmios de preço em comparação com commodities a granel. Ma'aden, Yara e misturadores privados omanenses ampliam produtos de ferro quelado e boro para atender à horticultura de alto valor nos complexos de estufas dos Emirados Árabes Unidos. As margens brutas mais elevadas em micronutrientes compensam os menores volumes, reforçando sua importância estratégica dentro do mercado de fertilizantes do CCG.

Por Aplicação: Grãos e Cereais Dominam, Frutas e Hortaliças Aceleram

Grãos e cereais responderam por 42,12% da participação do mercado de fertilizantes do CCG em 2025, pois trigo, arroz e milho sustentam tanto a estabilidade alimentar doméstica quanto os embarques para países importadores líquidos. Os programas agrícolas sauditas utilizam NPK e ureia revestida de enxofre para aumentar os rendimentos de cereais, enquanto os experimentos de trigo hidropônico do Catar avaliam a reciclagem de soluções nutritivas para reduzir as taxas de aplicação. Práticas equilibradas de nutrição protegem contra a salinidade do solo e a lixiviação de nitrogênio, que continuam sendo restrições críticas na agricultura em regiões desérticas.

Frutas e hortaliças representam o uso final de crescimento mais rápido, registrando uma CAGR de 7,46% até 2031, à medida que fazendas em ambiente controlado proliferam pela Zona Franca de Jebel Ali em Dubai e pelo cinturão periurbano de Doha. Os sistemas de fertirrigação de precisão fornecem soluções de micronutrientes que otimizam os níveis de Brix e a vida útil, permitindo que os produtores atendam às especificações premium dos supermercados. Pulverizações foliares de nano-zinco no cinturão de manga de Jizan melhoram as concentrações de vitamina C e betacaroteno sob estresse térmico, ilustrando a adoção avançada de nutrição de culturas. As rotações de leguminosas e oleaginosas ampliam a biodiversidade da zona radicular, reforçando a saúde do solo e sustentando a demanda por misturas de nutrientes secundários ricas em cálcio e magnésio.

Análise Geográfica

A Arábia Saudita detém 42,83% da participação do mercado de fertilizantes do CCG em 2025, com capacidade de ureia de 2.793 toneladas métricas que gerou USD 3,7 bilhões em exportações durante 2024, superando o Irã e o Egito. O país mantém sua vantagem de custo por meio da integração de matéria-prima com o Sistema de Gás Mestre da Aramco e um projeto de amônia azul de 1,2 milhão de toneladas métricas em andamento, apesar das crescentes pressões do Mecanismo de Ajuste de Carbono nas Fronteiras. A terceira linha de produção de fosfato da Ma'aden aumentará a produção saudita para 9 milhões de toneladas métricas até 2027, estabelecendo sua posição entre os três maiores fornecedores globais de fosfato.

Omã projeta a taxa de crescimento mais rápida, com uma CAGR de 6,08% durante 2026-2031, utilizando portos de águas profundas em Sohar e Duqm para exportar ureia para a Índia e o Brasil. As iniciativas de pesquisa da Visão 2040 do país concentram-se no desenvolvimento de inoculantes bacterianos adaptados a solos salinos. O Catar mantém sua posição de mercado por meio da Industries Qatar, cujo plano de despesas de capital de QR 10,8 bilhões (USD 2,9 bilhões) garante que o Qafco-7 inicie as operações em 2026, reforçando a posição de Doha como um fornecedor confiável de nitrogênio. Kuwait e Bahrein utilizam infraestrutura de exportação compartilhada para contribuir com a competitividade regional enquanto atendem a mercados específicos na África e no Sul da Ásia.

Os Emirados Árabes Unidos servem como o centro logístico do mercado de fertilizantes do CCG. Com um crescimento do PIB de 4,2% projetado para 2024, a posição fiscal do país permite que entidades estatais invistam em armazenamento, transbordo e instalações de amônia limpa. A presença ampliada da ADNOC na Fertiglobe combina gás upstream, terminais midstream e comercialização downstream, garantindo um fluxo consistente para os complexos portuários de Jebel Ali e KIZAD.

Panorama regulatório

O acesso ao mercado de fertilizantes em todo o CCG é moldado por controles nacionais de insumos agrícolas e pela coordenação de padrões em todo o CCG. Na Arábia Saudita, o Ministério do Meio Ambiente, Água e Agricultura (MEWA) aplica a Lei de Fertilizantes Agrícolas (Decreto Real M/4, 2002), exigindo registro e licenciamento para fertilizantes e corretivos de solo importados e fabricados localmente. Paralelamente, a Organização Saudita de Padrões, Metrologia e Qualidade (SASO) gerencia a conformidade de importação de produtos químicos por meio da plataforma SABER, que normalmente exige um Certificado de Conformidade do Produto (PCoC) e um Certificado de Conformidade do Envio (SCoC) para importações compatíveis.

Nos Emirados Árabes Unidos, o Ministério de Mudança Climática e Meio Ambiente (MOCCAE), juntamente com a Emirates Drug Establishment (EDE), rege o registro de fertilizantes e o licenciamento relacionado sob o Decreto Ministerial nº (784) de 2015. Isso inclui documentação como análise laboratorial acreditada ISO/IEC 17025 e autorizações de origem, enquanto os certificados de registro são emitidos com períodos de validade definidos (comumente cinco anos) e requisitos de renovação. No nível regional, a Organização de Padronização do Golfo (GSO) coordena padrões entre os estados membros, mas a conformidade e a aplicação permanecem principalmente nacionais, aumentando a importância dos processos de registro, rotulagem e gestão da qualidade específicos de cada país para produtores e comerciantes que operam em múltiplos mercados do CCG.

Cenário Competitivo

O mercado demonstra consolidação moderada, com cinco empresas controlando uma parcela significativa da participação do mercado de fertilizantes do CCG em 2024, incluindo SABIC Agri-Nutrients (Saudi Basic Industries Corporation), Qatar Fertilizer Company, Saudi Arabian Mining Company – Ma'aden, Gulf Petrochemical Industries Company (B.S.C.) e Oman Indian Fertilizer Company (OMIFCO). A aquisição pela ADNOC de uma participação na Fertiglobe da OCI por USD 3,62 bilhões indica maior consolidação regional, permitindo marketing unificado, ciclos de manutenção coordenados e P&D compartilhado em tecnologias de baixo carbono. Empresas internacionais, incluindo Yara International ASA, Nutrien Ltd. e ICL Group Ltd., complementam o fornecimento regional por meio de sua expertise em micronutrientes e redes de distribuição globais.

A SABIC e a Ma'aden implementam sistemas de captura de carbono para reduzir as emissões de Escopo 1 enquanto mantêm os níveis de produção. A Fertiglobe visa alcançar USD 100 milhões em EBITDA adicional até 2025 por meio de seu Plano de Melhoria de Manufatura, com foco em análises de manutenção preditiva, semelhante às iniciativas digitais da Qatar Fertilizer Company. Yara e ICL aumentam seus investimentos em bioestimulantes por meio de aquisições, preparando-se para possíveis mudanças na demanda por nitrogênio sintético e expandindo seus portfólios de nutrição de culturas.

Os produtores se concentram ao longo da costa do Golfo Árabe para acessar dutos de matéria-prima e corredores de amônia azul, enquanto os prestadores de serviços se reúnem nas zonas francas emiradenses para operações especializadas de armazenamento, mistura e embalagem. A implementação do Mecanismo de Ajuste de Carbono nas Fronteiras da Europa e regulamentações similares torna a transparência na contabilidade de carbono essencial para o acesso ao mercado, beneficiando produtores com sistemas estabelecidos de relatórios Ambientais, Sociais e de Governança.

Líderes do Setor de Fertilizantes do CCG

SABIC Agri-Nutrients (Saudi Basic Industries Corporation)

Qatar Fertilizer Company

Saudi Arabian Mining Company – Ma'aden

Gulf Petrochemical Industries Company (B.S.C.)

Oman Indian Fertilizer Company (OMIFCO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Grandes aprovações de capacidade apoiadas em matéria-prima na Arábia Saudita e em Omã estão expandindo o pipeline de projetos para cadeias de valor convencionais de nitrogênio e fosfato integrado, o que, por sua vez, estreita a ligação entre os aumentos de oferta do CCG e os corredores de exportação para a Índia, o Brasil e o Sudeste Asiático. Em março de 2026, a SABIC Agri-Nutrients recebeu aprovação do Ministério da Energia para alocação de matéria-prima para sua 7ª planta na Cidade Industrial de Jubail, projetada para produzir 1,2 MMTA de amônia e 2,6 MMTA de ureia. Isso reforça a vantagem de escala da região nas exportações lideradas por ureia e apoia a demanda por armazenamento portuário, ensacamento e capacidades de comercialização em torno de nós logísticos-chave do Golfo.

No lado dos fosfatos, a aprovação de matéria-prima do Ministério da Energia para a Ma'aden (dezembro de 2025) para o Quarto Projeto de Fosfato, visando 1,1 milhão de toneladas por ano de amônia e mais 2,5 milhões de toneladas por ano de fosfato e fertilizantes especiais, apoia uma maior especialização a jusante além dos nutrientes a granel. Movimentos paralelos a montante, como a contratação pela OMIFCO da Nexant (junho de 2026) para um estudo de pré-viabilidade para um terceiro trem em Sur, também apontam para serviços de engenharia, programas de desbloqueio, programas de confiabilidade e ecossistemas de aquisição que podem encurtar os ciclos de projeto. No nível do produto, os segmentos de crescimento mais rápido do relatório (micronutrientes e aplicações em frutas e vegetais) alinham-se com o aumento do uso de agricultura em ambiente controlado e fertirrigação de precisão nos Emirados Árabes Unidos e no Catar, criando espaço para plataformas localizadas de mistura, quelação e consultoria agronômica que complementam a base de commodities orientada à exportação do CCG, ao mesmo tempo em que atendem a requisitos mais rigorosos de sustentabilidade e documentação nos mercados de destino.

Desenvolvimentos recentes do setor

- Março de 2026: A SABIC Agri-Nutrients recebeu aprovação do Ministério da Energia para alocação de matéria-prima para construir sua 7ª planta de produção na Cidade Industrial de Jubail, projetada para 1,2 MMTA de amônia e 2,6 MMTA de ureia. A aprovação fortalece o pipeline de projetos de curto prazo para nitrogênio convencional na Arábia Saudita e apoia maior integração entre amônia à base de gás e exportações de ureia a jusante.

- Dezembro de 2025: A Saudi Arabian Mining Company (Ma'aden) revelou que recebeu aprovação do Ministério da Energia para alocação de matéria-prima para desenvolver o Quarto Projeto de Fosfato, visando 1,1 milhão de toneladas por ano de amônia e uma produção adicional de 2,5 milhões de toneladas por ano de fosfato e fertilizantes especiais. A medida sustenta um complexo doméstico maior de fosfato e amônia e eleva a barra competitiva para fertilizantes fosfatados especiais fornecidos de dentro do CCG.

- Junho de 2024: A Mitsui and Co., Ltd. fez parceria com a TA'ZIZ, a Fertiglobe e a GS Energy Corporation para avançar uma instalação de produção de amônia em Al Ruwais, Emirados Árabes Unidos. A colaboração apoia a construção de um centro de amônia orientado à exportação e reforça o papel dos Emirados Árabes Unidos como plataforma de logística e comercialização para amônia marítima e produtos de nitrogênio a jusante.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos produtos fertilizantes consumidos nos países do CCG, contabilizado a preços de mercado vigentes em toda a cadeia de suprimentos, e usados principalmente para nutrição de culturas e melhoria de rendimento na agricultura.

Exclusões de escopo: Excluímos condicionadores de solo não fertilizantes e produtos químicos de proteção de culturas independentes que não são vendidos como produtos nutritivos.

Visão geral da segmentação

- Por Tipo de Produto

- Nitrogenados

- Ureia

- Nitrato de Amônio

- Sulfato de Amônio

- Amônia

- Nitrato de Cálcio e Amônio (NCA)

- Outros Fertilizantes Nitrogenados

- Fosfatados

- Fosfato Monoamônico (MAP)

- Fosfato Diamônico (DAP)

- Superfosfato Triplo (TSP)

- Outros Fertilizantes Fosfatados

- Potássicos

- Cloreto de Potássio (MOP)

- Sulfato de Potássio (SOP)

- Fertilizantes de Nutrientes Secundários

- Fertilizantes de Micronutrientes

- Nitrogenados

- Por Aplicação

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Frutas e Hortaliças

- Culturas Comerciais

- Gramados e Plantas Ornamentais

- Por País

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Omã

- Kuwait

- Bahrein

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer um ponto de partida, mapeamos o quadro de demanda de nutrientes do CCG usando séries de dados públicos estáveis ano a ano. Isso incluiu a FAOSTAT para indicadores de uso de fertilizantes, a UN Comtrade para fluxos comerciais e séries macroeconômicas do Banco Mundial e do FMI para o contexto de moeda e inflação. Para área de cultivo e sinais de política, também revisamos ministérios de agricultura e centros de estatística em todos os países do CCG.

Em seguida, preenchemos o modelo de mercado usando referências práticas, como relatórios anuais de empresas, apresentações a investidores, comunicados portuários e alfandegários, sites de associações e cobertura de imprensa confiável sobre adições de capacidade e restrições de oferta. Quando os indícios de embarque e financeiros não estavam claros em materiais públicos, também usamos conjuntos de dados licenciados para dados financeiros de empresas, buscas de patentes e verificações de importação-exportação em nível de embarque para reduzir suposições. Essas fontes de pesquisa documental são ilustrativas, e revisamos muitos outros documentos públicos para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para confirmar como os volumes se convertem em valor entre os tipos de produto, e para testar suposições de preços e canais que impulsionam o mercado total. Conversamos com produtores, importadores, distribuidores e grandes usuários finais, e verificamos cruzadamente as respostas entre a Arábia Saudita, os Emirados Árabes Unidos, o Catar, Omã e o restante do CCG, para que um único país não influenciasse excessivamente a visão final.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 22% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 22% | Gerentes: 43% |

Dimensionamento e previsão de mercado

O dimensionamento começou a partir de uma construção descendente do conjunto de demanda, na qual a área cultivada por grupo de cultura e a intensidade típica de aplicação de nutrientes foram usadas para reconstruir o consumo por categoria de nutriente. Esse consumo foi então convertido em valor usando as faixas de preços observadas para os principais produtos. Verificamos o resultado com aproximações seletivas ascendentes, principalmente por meio de sinais de receita de fornecedores e importadores, verificações do canal de distribuidores e cálculos amostrados de preço multiplicado por volume para os principais grupos de fertilizantes.

No contexto do CCG, os insumos que acompanhamos de perto incluíram mudanças na combinação de culturas em direção a frutas, vegetais e outras culturas comerciais, dependência de importação versus produção local por tipo de nutriente, compras sazonais ligadas aos ciclos de plantio, movimentos nas principais matérias-primas e preços de referência internacionais, e o momento cambial para converter valores de importação em USD. Se um ponto de dados estivesse faltando para um país menor do CCG ou uma linha de produtos mais estreita, usamos indicadores substitutos, como volumes de comércio, área cultivada e faixas de preços validadas por especialistas, e depois revisamos o impacto antes de aceitá-lo.

Para a previsão, realizamos análise de cenários para que os preços e o volume pudessem se mover separadamente em condições realistas. O cenário selecionado foi então alinhado com o que os participantes do setor esperam em termos de demanda, adições de oferta e apoio político. A previsão final também permaneceu consistente com sinais observáveis, incluindo direção comercial, tendências de área de cultivo e mudanças anunciadas de produção ou logística.

Validação de dados e ciclo de atualização

Validamos os resultados por meio de verificações cruzadas repetidas entre valor, volume e lógica de preços, e depois realizamos testes de variância entre países e tipos de produtos para detectar discrepâncias. Quando o modelo mostrava saltos súbitos, revisamos as séries de entrada e revisitamos as premissas com entrevistados primários para confirmar que a direção refletia eventos de mercado, e não ruído do modelo.

Antes da aprovação final, o trabalho segue uma revisão de analista em múltiplas etapas para manter definições, conversões e cálculos consistentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política, grandes alterações de capacidade ou grandes rupturas de preços. Uma revisão final é concluída antes da entrega, para que a visão reflita as atualizações mais recentes.

Estimativa de mercado de fertilizantes do CCG da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para este mercado nem sempre coincidem, porque cada editor traça a linha de escopo de forma diferente e usa diferentes referências de preços, janelas de tempo e regras de cobertura de países. As diferenças também podem surgir de como as importações são tratadas, se o modelo é baseado em consumo ou em produção, e como a inflação e o câmbio são tratados ao converter os números para USD.

A tabela mostra uma dispersão notável mesmo para anos próximos, e no modelo da Mordor Intelligence, o valor está vinculado ao consumo do CCG entre os tipos de produtos fertilizantes e aplicações em culturas, com preços alinhados ao ano do estudo, em vez de uma média de vários anos que pode suavizar picos e quedas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,0 bilhões de USD (2025) | |

| Consultoria Regional A | 13,5 bilhões de USD (2025) | Usa uma suposição de valor de canal mais amplo e mistura categorias baseadas em forma que podem contar em duplicidade produtos combinados quando passam por múltiplas camadas de comércio. |

| Editora Global B | 18,82 bilhões de USD (2024) | Ancora o valor em um ano-base diferente e aplica preços médios mais altos e um escopo incluído mais amplo, o que pode incorporar insumos agroalimentares adjacentes além dos fertilizantes nutrientes principais. |

Analisando os três números, a diferença é mais bem explicada pela base de preços e pelo que é contabilizado como receita dentro do escopo, em vez de um único impulsionador de demanda. Ao manter as etapas de dimensionamento rastreáveis até a área cultivada, a intensidade de aplicação, os sinais comerciais e as faixas de preços realistas, o número final permanece repetível e mais fácil de auditar quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação do mercado de fertilizantes do CCG em 2026?

O tamanho do mercado de fertilizantes do CCG é de USD 13,53 bilhões em 2026, com um valor projetado de USD 16,53 bilhões até 2031.

Qual segmento de produto lidera as vendas regionais?

Os fertilizantes nitrogenados, principalmente a ureia, detêm 47,92% das vendas, impulsionados pela matéria-prima de gás de baixo custo e pelas rotas de exportação consolidadas.

Qual aplicação está se expandindo mais rapidamente?

O uso de fertilizantes em frutas e hortaliças apresenta o maior crescimento, avançando a uma CAGR de 7,46% até 2031 devido à expansão da agricultura em ambiente controlado.

Como os produtores do CCG estão respondendo às regulamentações de carbono?

As empresas estão investindo em plantas de amônia azul e verde combinadas com unidades de captura de carbono para se alinhar ao Mecanismo de Ajuste de Carbono nas Fronteiras da UE e políticas similares.

Qual país é o maior exportador dentro do bloco?

A Arábia Saudita lidera com 2.793 toneladas métricas de exportações de ureia, gerando USD 3,7 bilhões em 2024 e capacidade adicional em desenvolvimento.

Página atualizada pela última vez em: