Tamanho e Participação do Mercado de Fertilizantes de Liberação Controlada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes de Liberação Controlada por Mordor Intelligence

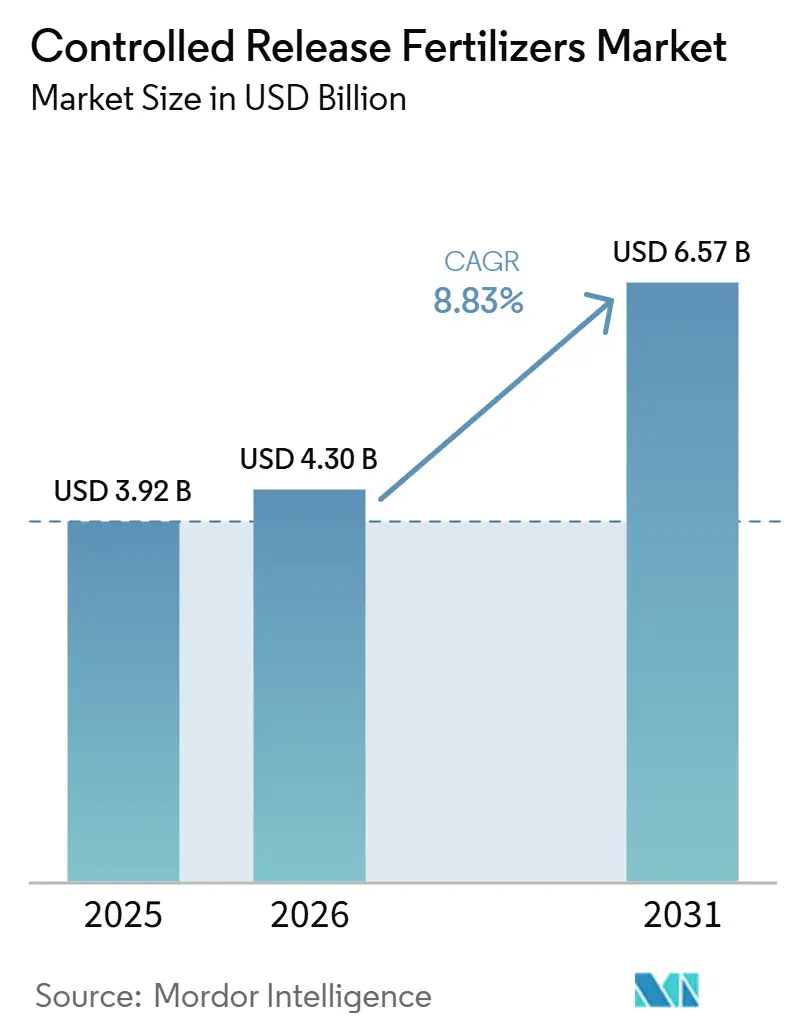

O tamanho do mercado de fertilizantes de liberação controlada foi avaliado em USD 3,92 bilhões em 2025 e está projetado para atingir USD 4,30 bilhões em 2026, expandindo-se ainda mais para USD 6,57 bilhões até 2031, registrando uma CAGR de 8,8% durante o período de previsão de 2026 a 2031. O maior escrutínio sobre as perdas de nutrientes, a inflação de resinas que recompensa a eficiência de aplicação e as novas regras da União Europeia sobre biodegradabilidade de polímeros estão acelerando a reformulação de produtos e a demanda. Os produtores também estão recorrendo a grânulos de longa duração para compensar a escassez de mão de obra, pois uma ou duas aplicações basais substituem de quatro a seis visitas ao campo. Plataformas de agricultura de precisão que combinam dados de sensores com distribuidores de taxa variável ampliam ainda mais a área cultivável endereçável ao proporcionar retorno sobre o prêmio de preço. Enquanto isso, regiões com estresse hídrico estão combinando grânulos de liberação lenta com irrigação por gotejamento para reduzir a lixiviação e o escoamento superficial. A oferta restrita de matérias-primas de polietileno e poliuretano está impulsionando os produtores em direção a blendas de amido-poliéster que cumprem o prazo de biodegradabilidade de 2028 e reduzem a exposição à volatilidade petroquímica.

Principais Conclusões do Relatório

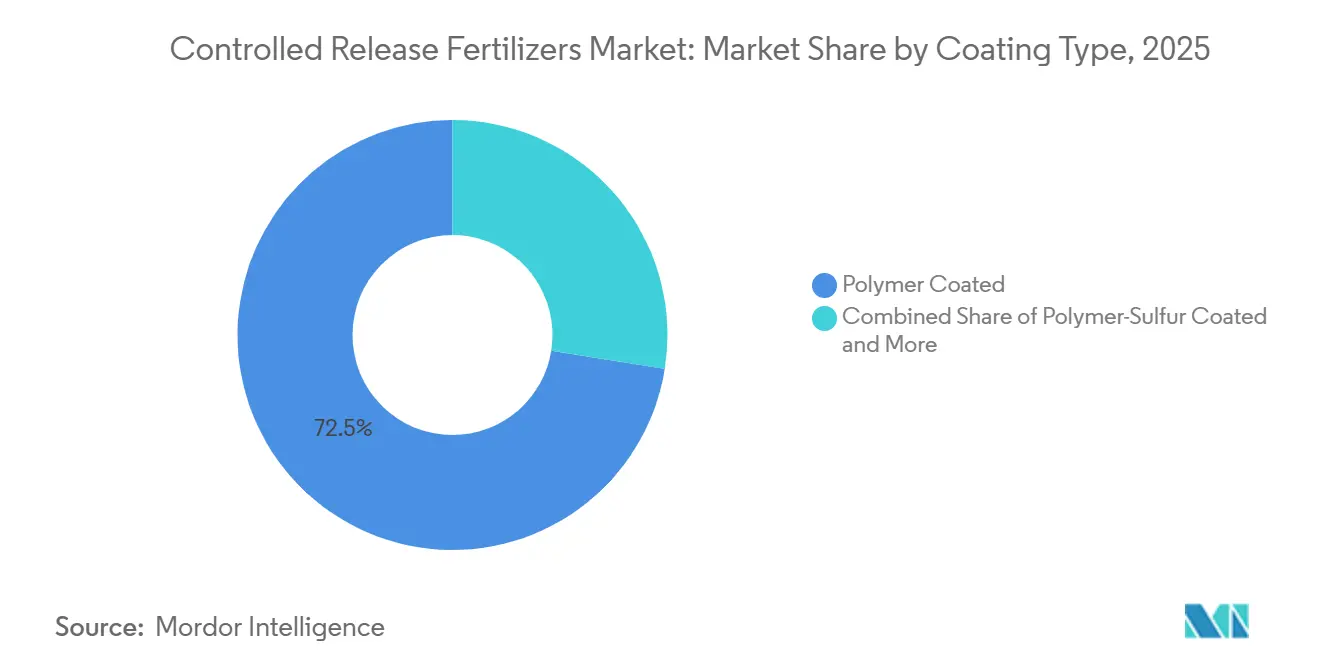

- Por Tipo de Revestimento, os produtos revestidos com polímero detiveram a maior participação de 72,5% do mercado de fertilizantes de liberação controlada em 2025 e estão projetados para ser o segmento de crescimento mais rápido, com uma CAGR de 7,4% durante 2026 a 2031.

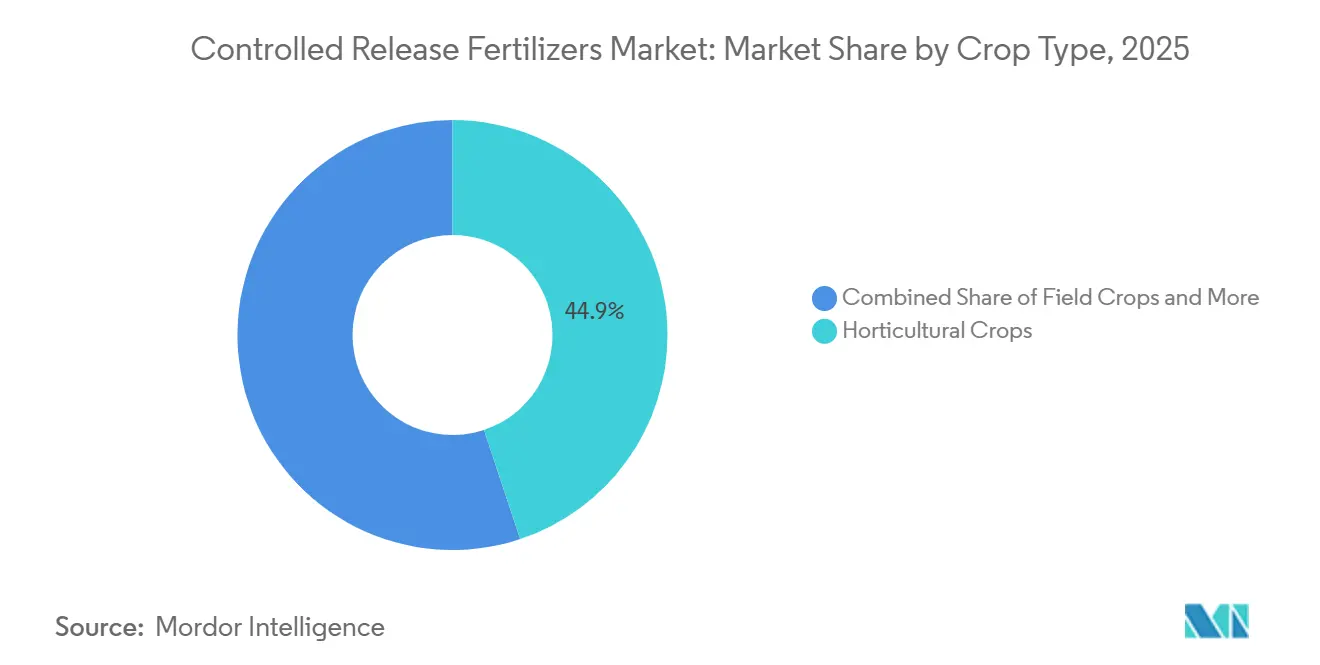

- Por tipo de cultura, as culturas hortícolas responderam pela maior participação do tamanho do mercado de fertilizantes de liberação controlada em 2025, contribuindo com 44,9% da receita total do mercado, enquanto as culturas de gramados e ornamentais estão previstas para expandir mais rapidamente, com uma CAGR de 7,2% até 2031.

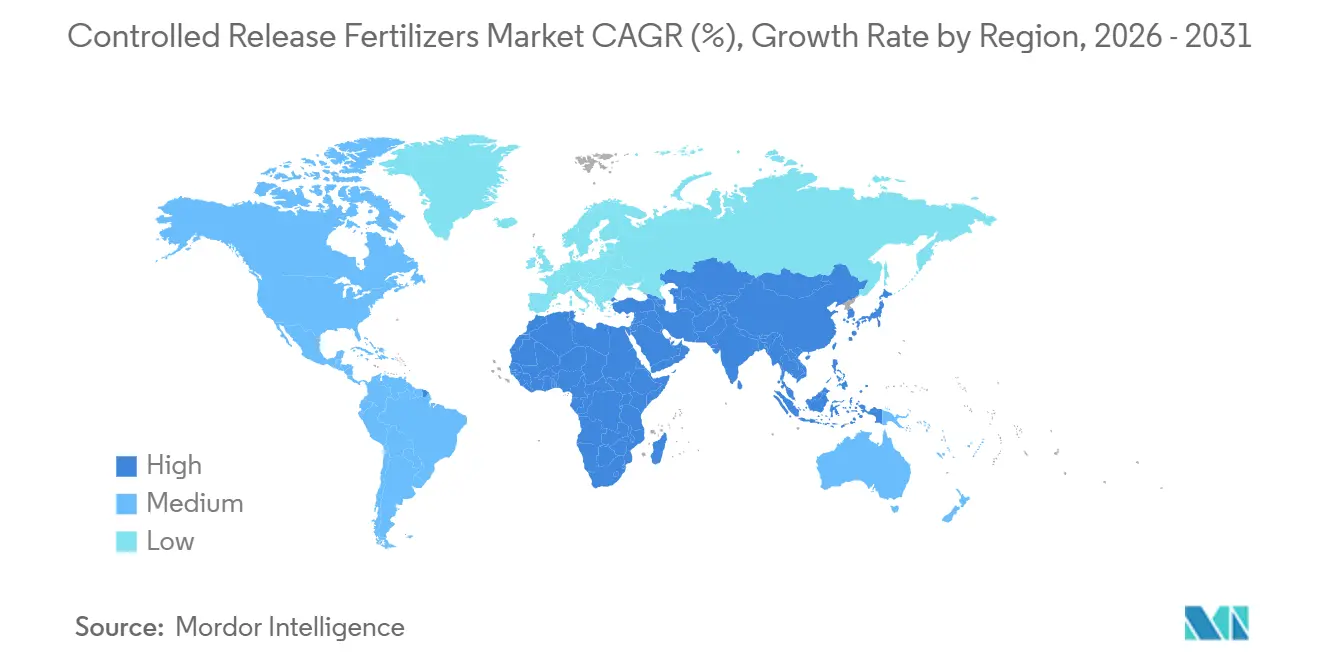

- Por região, a América do Norte deteve a maior participação de mercado, com 31,2% em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, expandindo-se a uma CAGR de 7,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fertilizantes de Liberação Controlada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Integração de tecnologia de agricultura de precisão | +1.2% | América do Norte, Europa Ocidental e Austrália | Médio prazo (2 a 4 anos) |

| Regulamentações ambientais e normas de sustentabilidade | +1.5% | Europa, América do Norte e aceleração na Ásia-Pacífico após 2027 | Longo prazo (≥ 4 anos) |

| Escassez de água e eficiência de irrigação | +1.3% | Oriente Médio e África, Europa Mediterrânea, oeste dos Estados Unidos e norte da China | Médio prazo (2 a 4 anos) |

| Redução de custos de mão de obra e conveniência de aplicação | +0.9% | América do Norte, Europa Ocidental, Japão e Ásia-Pacífico periurbana | Curto prazo (≤ 2 anos) |

| Adaptação às mudanças climáticas e resiliência das culturas | +0.8% | Global, mais relevante no Sul da Ásia e na África Subsaariana propensa à seca | Longo prazo (≥ 4 anos) |

| Segurança alimentar e otimização da produtividade | +1.1% | Sul da Ásia, Sudeste Asiático e África Subsaariana | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Tecnologia de Agricultura de Precisão

Os distribuidores de taxa variável agora se sincronizam com sondas de umidade do solo e sensores de nutrientes, permitindo que os agricultores depositem grânulos revestidos apenas nas zonas que justificam o prêmio de preço[1]Fonte: Serviço de Pesquisa Agrícola do Departamento de Agricultura dos Estados Unidos, "Nitrogênio de Taxa Variável no Cinturão do Milho," ars.usda.gov. Ensaios de campo no Centro-Oeste reduziram o uso total de nitrogênio em 20% a 40% sem prejudicar a produtividade, impulsionando acordos de fornecimento direto nos quais os produtores personalizam as curvas de liberação conforme a pluviosidade local. Empresas de equipamentos incorporam módulos de Internet das Coisas que registram cada aplicação, um recurso que atende às novas auditorias de certificação na América do Norte e na Europa. Ao vincular prescrições de nutrientes a pacotes de sementes e proteção de culturas, os prestadores de serviços criam pacotes orientados por dados que fidelizam os clientes às suas plataformas. Esses pontos de contato digitais encurtam a curva de adoção do mercado de fertilizantes de liberação controlada ao quantificar tanto o aumento de produtividade quanto a conformidade ambiental.

Regulamentações Ambientais e Normas de Sustentabilidade

O Regulamento Europeu 2024/2770 exige 90% de biodegradação dos revestimentos em 48 meses mais o período de liberação de nutrientes, desqualificando as cápsulas de polietileno convencionais[2]Fonte: Agência Europeia de Produtos Químicos, "Regulamento 2024/2770 sobre Biodegradabilidade de Revestimentos Poliméricos," echa.europa.eu. As multinacionais redirecionaram orçamentos de pesquisa e desenvolvimento para misturas de amido e policaprolactona, mas o desempenho em campo varia com a temperatura e a umidade. A Califórnia começou a regulamentar microplásticos em 2025 por meio de seu programa existente de Produtos de Consumo Mais Seguros e novas leis específicas por setor. Além disso, outros estados dos Estados Unidos elaboraram estatutos semelhantes. O ICL Group reservou USD 20 milhões em 2025 para linhas-piloto de revestimento biológico, e o Haifa Group fez parceria com um instituto holandês para validar filmes de amido-poliéster em condições de estufa[3]Fonte: ICL Group, "Relatório Anual 2025," icl-group.com. Esses investimentos visam cumprir o prazo de 2028 sem sacrificar a precisão de liberação que sustenta o mercado de fertilizantes de liberação controlada.

Escassez de Água e Eficiência de Irrigação

O aumento da escassez de água em regiões áridas e semiáridas está acelerando a adoção de fertilizantes de liberação controlada que sincronizam a liberação de nutrientes com ciclos de irrigação limitados. Em sistemas de estufa na Arábia Saudita, os fertilizantes de liberação controlada são combinados com hidroponia de recirculação para reduzir o consumo de água em comparação com a fertirrigação em campo aberto. A irrigação por gotejamento subsuperficial de Israel integra cada vez mais ureia revestida para manter a disponibilidade de nutrientes durante períodos secos prolongados, um modelo que agora se expande para o Marrocos e a Jordânia. Em culturas arbóreas e vinhedos, os fertilizantes de liberação controlada apoiam estratégias de irrigação deficitária ao garantir um fornecimento constante de nutrientes mesmo quando a umidade do solo é deliberadamente restringida. Esses benefícios agronômicos e de eficiência hídrica fortalecem o posicionamento dos fertilizantes de liberação controlada como insumo crítico para a gestão sustentável da água em mercados agrícolas com estresse hídrico.

Redução de Custos de Mão de Obra e Conveniência de Aplicação

Os agricultores que substituem quatro aplicações parceladas por uma única passagem basal revestida reduzem as horas de trabalho. Viveiros japoneses adotam fertilizantes com revestimento polimérico para compensar uma força de trabalho envelhecida que ganha mais de USD 11 por hora. Superintendentes de campos de golfe na Flórida e no Arizona dependem de um único tratamento pré-temporada para manter a coloração do gramado durante o pico de uso, reduzindo horas extras da equipe. Em ensaios com milho no Quênia, uma única aplicação revestida igualou as produtividades de vizinhos que utilizaram três visitas com ureia, comprovando valor para pequenos agricultores. Essa vantagem de conveniência consolida a fidelidade ao mercado de fertilizantes de liberação controlada mesmo quando os preços dos insumos sobem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de produção e prêmio de preço | -1.0% | Sul da Ásia, Sudeste Asiático e África Subsaariana | Curto prazo (≤ 2 anos) |

| Baixa conscientização dos agricultores e lacunas técnicas | -0.7% | Sul da Ásia, África Subsaariana e América do Sul | Médio prazo (2 a 4 anos) |

| Preocupações com desprendimento de micropartículas e lobby de rastreabilidade | -0.5% | América do Norte, Europa, Austrália e Japão | Médio prazo (2 a 4 anos) |

| Picos de custo de polímeros impulsionados pela inflação comprimindo margens | -0.9% | Global, mais agudo onde os produtores carecem de integração vertical | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Prêmio de Preço

Os fertilizantes com revestimento polimérico têm preços significativamente mais elevados do que a ureia convencional subsidiada, o que limita sua adoção entre pequenos agricultores sensíveis ao preço, apesar de seus benefícios agronômicos favoráveis a longo prazo. O alto investimento de capital necessário — tipicamente USD 10 a 15 milhões para estabelecer uma linha de revestimento — atua como barreira à entrada, contribuindo para estruturas de mercado concentradas em várias regiões. Além disso, a depreciação cambial em grandes economias agrícolas, como o Brasil em 2025, aumentou os custos de importação e de matérias-primas, ampliando ainda mais a diferença de preços. A menos que os marcos regulatórios integrem os benefícios de eficiência ambiental desses fertilizantes nas estruturas de subsídios, os custos iniciais mais elevados dos fertilizantes de liberação controlada provavelmente continuarão a restringir sua adoção e a moderar o crescimento geral do mercado.

Baixa Conscientização dos Agricultores e Lacunas Técnicas

Pesquisas em Bangladesh e na Etiópia mostram que menos de 30% dos agricultores compreendem as curvas de liberação. A aplicação a lanço na superfície do solo, em vez da incorporação, frequentemente reduz à metade os ganhos de eficiência, reforçando o ceticismo. Agentes de extensão rural sobrecarregados com grandes carteiras de clientes não têm tempo para demonstrações, e as barreiras linguísticas limitam a adoção de guias técnicos. A confusão entre grânulos de liberação controlada e orgânicos de liberação lenta leva à sub ou superaplicação. Superar essa lacuna de conhecimento com escolas de campo e aplicativos móveis é fundamental para o mercado de fertilizantes de liberação controlada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Revestimento: Dominância do Polímero Enfrenta Disrupção de Base Biológica

Os fertilizantes revestidos com polímero emergiram como o maior tipo de revestimento, capturando 72,5% do tamanho do mercado de fertilizantes de liberação controlada em 2025, e estão projetados para expandir a uma CAGR de 7,4% até 2031, apoiados pela sua compatibilidade com aplicadores automatizados. O polietileno e o poliuretano lideram porque a espessura da camada e os pacotes de aditivos ajustam a permeabilidade com precisão; no entanto, a regra de biodegradabilidade da União Europeia acelera uma mudança para filmes de policaprolactona e amido-poliéster. Os fertilizantes revestidos com polímero-enxofre atendem às necessidades duplas de nitrogênio e enxofre nas Grandes Planícies e nas Pradarias Canadenses, oferecendo valor aos produtores de culturas em fileiras com um modesto acréscimo de preço. Os revestimentos de cera e resina permanecem em canais de nicho de gramados e viveiros, onde a liberação de 6 a 12 meses é padrão. Patentes depositadas em 2025 descrevem camadas responsivas à temperatura que aceleram o fluxo de nutrientes em períodos quentes e o desaceleram em períodos mais frios, alinhando-se com as curvas de absorção das culturas.

A sobreposição regulatória entre o Regulamento Europeu 2019/1009 e a emenda de biodegradabilidade de 2024 favorece fornecedores verticalmente integrados capazes de reformular receitas em escala. Revestidores regionais menores que carecem de profundidade em pesquisa e desenvolvimento precisam fazer parcerias com inovadores de resinas ou correm o risco de perder participação de mercado. Enquanto isso, plantadeiras de precisão com reservatórios de fertilizantes exigem grânulos uniformes de fluxo livre, uma característica que é ponto forte dos polímeros. Essas correntes cruzadas mantêm os revestimentos de polímero no núcleo do mercado de fertilizantes de liberação controlada, mesmo com os concorrentes de base biológica conquistando novos territórios.

Por Tipo de Cultura: Horticultura Ancora a Receita

As culturas hortícolas responderam por 44,9% do tamanho do mercado de fertilizantes de liberação controlada em 2025, representando o maior segmento de culturas. Essa demanda é impulsionada por vegetais de estufa, frutas, viveiros e outras culturas de alto valor que se beneficiam da liberação prolongada de nutrientes e da maior eficiência no uso de nutrientes. A preferência dos consumidores por alimentos produzidos localmente e cultivados de forma sustentável continua a impulsionar a expansão das estufas. Além disso, programas de certificação e iniciativas de gestão de nutrientes incentivam ainda mais a adoção de fertilizantes de liberação controlada em sistemas hortícolas.

As culturas de gramados e ornamentais estão projetadas para crescer mais rapidamente, com uma CAGR de 7,2% até 2031. Esse crescimento é impulsionado por projetos de paisagismo, campos de golfe, instalações esportivas e espaços verdes urbanos, todos os quais requerem disponibilidade consistente de nutrientes com menos aplicações de fertilizantes. As culturas de campo também permanecem um segmento significativo, particularmente na América do Norte e na Austrália, onde produtores em larga escala adotam cada vez mais fertilizantes de liberação controlada para minimizar as perdas de nutrientes e aumentar a eficiência de aplicação ao longo de períodos de cultivo prolongados.

Análise Geográfica

A América do Norte foi o maior mercado regional, respondendo por 31,2% da receita global em 2025. A demanda nos Estados Unidos abrange vegetais da Califórnia, citros da Flórida, frutas vermelhas do Noroeste do Pacífico e programas de qualidade da água do Cinturão do Milho que subsidiam a ureia revestida. Os produtores das Pradarias do Canadá utilizam blendas de polímero-enxofre para nutrir canola e trigo, auxiliados por ensaios de campo de extensão provincial. Os produtores de vegetais em estufa do México em Sinaloa e Baja California estão adotando cada vez mais grânulos revestidos para atender aos requisitos de sustentabilidade impostos pelos varejistas dos Estados Unidos e do Canadá.

Espera-se que a Ásia-Pacífico seja o mercado de crescimento mais rápido, registrando uma CAGR de 7,6% até 2031. Na China, o governo promove a adoção de fertilizantes revestidos por meio de metas de eficiência no uso de nutrientes. A Índia apoia a adoção de fertilizantes revestidos por meio de iniciativas de saúde do solo, enquanto a escassez de mão de obra no Japão está impulsionando a demanda por tecnologias de nutrientes revestidos. Na Austrália, o uso de fertilizantes revestidos está aumentando nos sistemas de produção de grãos para apoiar a conformidade com os requisitos ambientais e de gestão de escoamento superficial.

No Oriente Médio, o uso de fertilizantes revestidos está avançando por meio de iniciativas de horticultura em estufa e agricultura hidropônica em países como Arábia Saudita, Emirados Árabes Unidos e Catar. Na África, a adoção está progredindo por meio de projetos-piloto no Quênia e na Tanzânia, enquanto os vinhedos e pomares da África do Sul estão usando cada vez mais fertilizantes revestidos para cumprir os requisitos de gestão de nutrientes para mercados de exportação. A Europa está focada no desenvolvimento de tecnologias de revestimento biodegradáveis, enquanto a América do Sul está expandindo o uso de fertilizantes revestidos na produção de cana-de-açúcar, café e vegetais em estufa, apesar dos desafios relacionados à volatilidade cambial e aos custos de importação.

Cenário Competitivo

O mercado de fertilizantes de liberação controlada permanece altamente concentrado, pois os cinco principais fornecedores — Grupa Azoty S.A., ICL Group Ltd., Kingenta Ecological Engineering Group Co., Ltd., Florikan ESA LLC e Nutrien Ltd. — dominam o setor. A integração vertical em potássio, fosfato ou matérias-primas poliméricas permite que essas empresas amorteçam as oscilações de preços de resinas e financiem a rápida conformidade com as regras de biodegradabilidade europeias — vantagens que os revestidores independentes não possuem. Os registros de patentes para cápsulas de amido-poliéster e policaprolactona aumentaram acentuadamente em 2024 e 2025, dando às startups de ciência de materiais nova alavancagem ao cortejar misturadores de nutrientes que precisam de soluções de base biológica. Como resultado, os players consolidados estão firmando alianças tecnológicas para manter os portfólios atualizados enquanto protegem suas redes de distribuição na América do Norte e na Europa. A pressão de consolidação é visível na Ásia-Pacífico, onde formuladores menores ou fazem parcerias com inovadores de resinas ou correm o risco de ceder participação a rivais integrados que podem superá-los em custo e velocidade de conformidade.

O investimento estratégico confirma essa mudança. A Nutrien Ltd. testou dispensadores conectados à Internet em cinquenta fazendas canadenses em março de 2025, comprovando economias de nitrogênio de 15% a 20% que fortalecem a fidelização dos usuários ao seu canal de varejo. O Haifa Group investiu USD 35,61 milhões em uma nova instalação de produção. Em setembro de 2025, a Kingenta Ecological Engineering Group, uma das principais empresas chinesas de fertilizantes especiais, concluiu a aquisição de participação majoritária em um proeminente distribuidor agrícola vietnamita. Essa aquisição proporcionou acesso com tarifas reduzidas ao Sudeste Asiático e incluiu planos para estabelecer uma linha de revestimento doméstica até 2027, destacando a estratégia da empresa de aprimorar a eficiência de custos regional e o controle logístico.

As vantagens competitivas são agora forjadas na interseção da agronomia digital e da fortificação de nutrientes. Fornecedores que incorporam etiquetas com código QR alimentam dados de aplicação diretamente em plataformas de gestão agrícola, ajudando os agricultores a documentar pegadas de carbono e satisfazer auditorias da cadeia alimentar. Misturas de liberação controlada enriquecidas com micronutrientes contendo zinco, boro ou ferro abrem nova demanda na Planície Indo-Gangética e nos cinturões de milho da África Subsaariana, onde a fome oculta limita a produtividade. Revestimentos biológicos que se degradam em quarenta e oito meses satisfazem as iminentes regras de polímeros enquanto contornam as preocupações com microplásticos na Califórnia e na União Europeia, dando aos pioneiros uma vantagem regulatória. Essas dinâmicas garantem que a amplitude de serviços, a inovação em rastreabilidade e a agilidade com resinas decidirão a próxima rodada de mudanças de participação de mercado dentro do mercado de fertilizantes de liberação controlada.

Líderes do Setor de Fertilizantes de Liberação Controlada

Kingenta Ecological Engineering Group Co., Ltd.

Nutrien Ltd.

Grupa Azoty S.A.

ICL Group Ltd.

Florikan ESA LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Haifa Group investiu USD 35,61 milhões em uma nova instalação de produção. Esta planta se concentrará na produção de Fertilizantes de Liberação Controlada com revestimento biodegradável projetado para atender às próximas regulamentações da União Europeia e atender ao mercado mediterrâneo premium.

- Janeiro de 2025: A Nutrien Ltd. concluiu uma expansão significativa de sua capacidade de produção de ESN (Nitrogênio Ambientalmente Inteligente) em sua instalação de Rocanville, Saskatchewan, que entrou em plena operação no início de 2025. Esta atualização adicionou 150.000 toneladas métricas por ano de capacidade de produção de ureia revestida com polímero biodegradável e incorporou espectroscopia avançada para controle de qualidade em tempo real.

- Janeiro de 2024: A Pursell Agritech e a Yara uniram forças, com a Yara incorporando a tecnologia de revestimento de fertilizantes de liberação controlada de ponta da Pursell em suas ofertas. Como resultado dessa parceria, a Yara lançou o PurMidas, um novo fertilizante de liberação controlada desenvolvido para aplicações em gramados.

Escopo do Relatório Global do Mercado de Fertilizantes de Liberação Controlada

Os fertilizantes de liberação controlada são nutrientes granulados encapsulados em um revestimento semipermeável que regula a liberação de minerais ao longo de vários meses com base na temperatura e umidade do solo. O relatório do mercado de fertilizantes de liberação controlada é segmentado por tipo de revestimento (revestimento polimérico, revestimento polímero-enxofre e outros), tipo de cultura (culturas de campo, culturas hortícolas e gramados e ornamentais) e geografia (Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte e América do Sul). As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas métricas).

| Revestimento Polimérico |

| Revestimento Polímero-Enxofre |

| Outros |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Ásia-Pacífico | Austrália |

| Bangladesh | |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Paquistão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa | |

| Oriente Médio e África | Nigéria |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Por Tipo de Revestimento | Revestimento Polimérico | |

| Revestimento Polímero-Enxofre | ||

| Outros | ||

| Por Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais | ||

| Por Geografia | Ásia-Pacífico | Austrália |

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio e África | Nigéria | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Ureia e Complexos

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutrientes consumidos por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra. Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especial | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertirrigação. Inclui fertilizantes de liberação controlada, fertilizantes de liberação lenta, fertilizantes líquidos e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em linha, incorporação ao solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura