Tamanho e Participação do Mercado de Ureia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 62.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 74.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.20% CAGR |

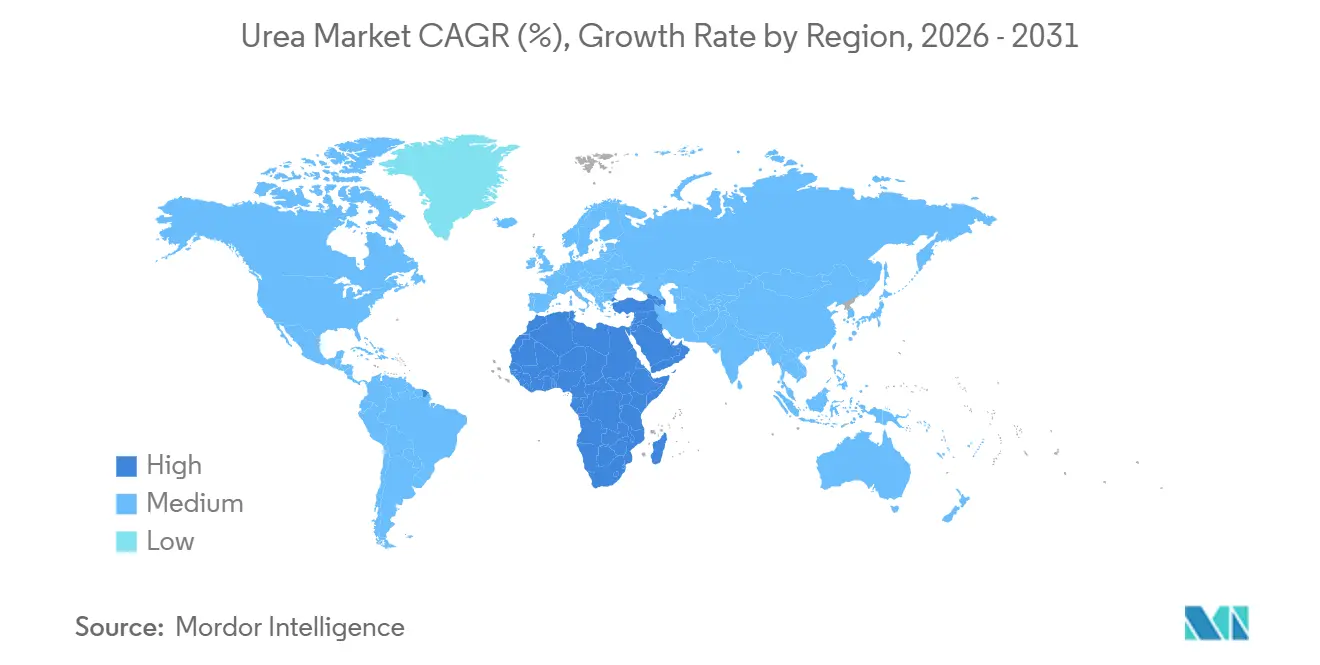

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

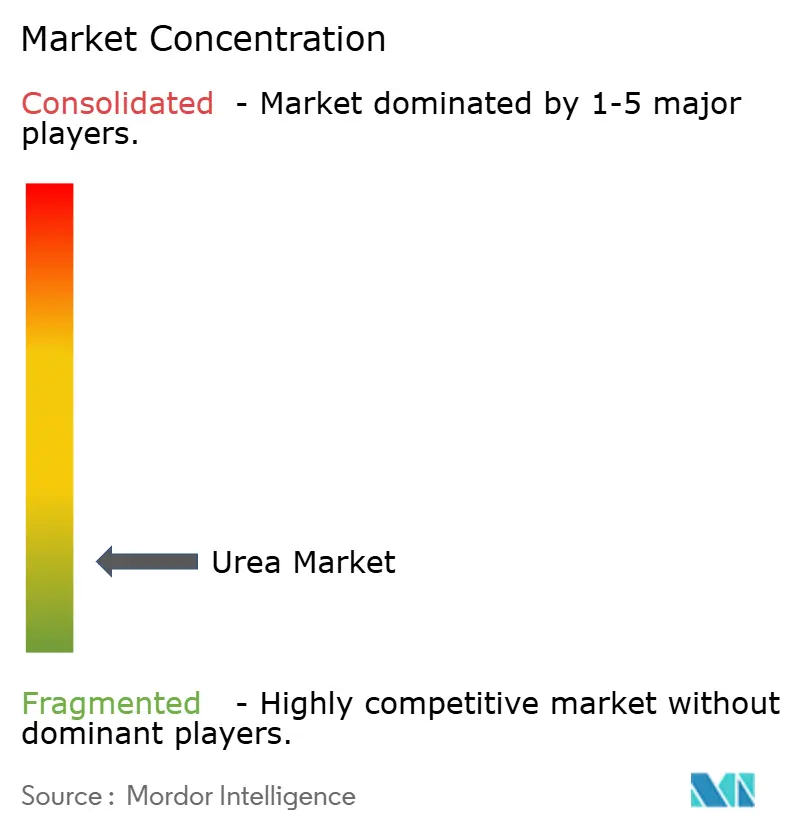

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ureia por Mordor Intelligence

O mercado de ureia foi avaliado em USD 60,12 bilhões em 2025 e está projetado para crescer de USD 62,04 bilhões em 2026 para USD 74,73 bilhões até 2031, registrando um CAGR de 3,20% de 2026 a 2031. Este crescimento é impulsionado pela demanda consistente dos sistemas globais de produção de alimentos, onde o nitrogênio permanece crítico para os rendimentos de cereais e a produtividade agrícola geral. A ureia mantém um papel significativo nas decisões de insumos agrícolas devido ao seu teor de nitrogênio de 46%, o mais alto entre os fertilizantes nitrogenados sólidos, o que garante transporte, armazenamento e aplicação custo-efetivos em todo o mercado. A perspectiva de curto prazo para o mercado de ureia é influenciada por fatores como interrupções nas rotas comerciais, flutuações nos custos do gás natural e regulamentações mais rígidas sobre o uso de nitrogênio na Europa, todos os quais estão impactando a economia de produção e as preferências dos compradores. Simultaneamente, o mercado está testemunhando oportunidades para produtos premium e métodos de produção com menores emissões. Os principais produtores estão investindo em grades de especialidade, parcerias de amônia de baixo carbono e novas expansões de capacidade orientadas para exportação, contribuindo para a dinâmica em evolução do mercado de ureia.

Principais Conclusões do Relatório

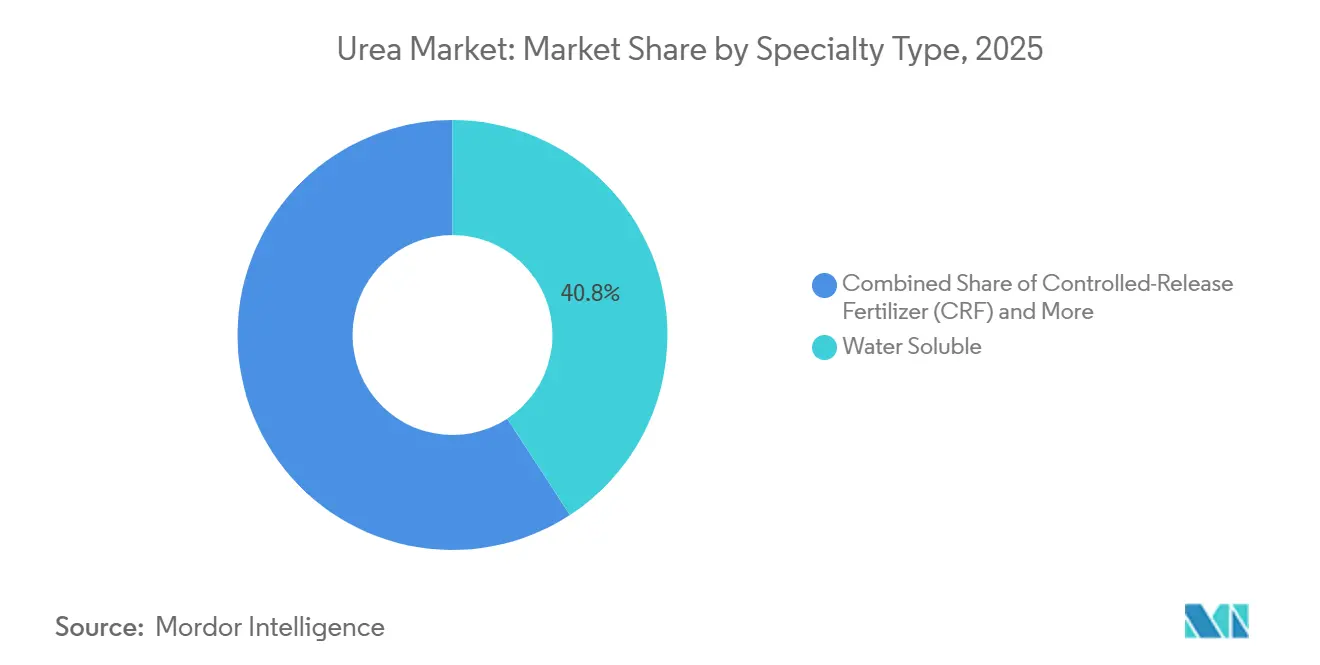

- Por tipo de especialidade, a participação do mercado de ureia para o segmento solúvel em água representou a maior parcela de 40,8% em 2025, enquanto o tamanho do mercado de ureia para o segmento de fertilizantes de liberação controlada está projetado para crescer ao CAGR mais rápido de 7,6% de 2026 a 2031.

- Por tipo de cultura, as culturas de campo detiveram a maior participação de 77,6% em 2025, enquanto as culturas hortícolas estão previstas para crescer ao CAGR mais rápido de 8,9% de 2026 a 2031.

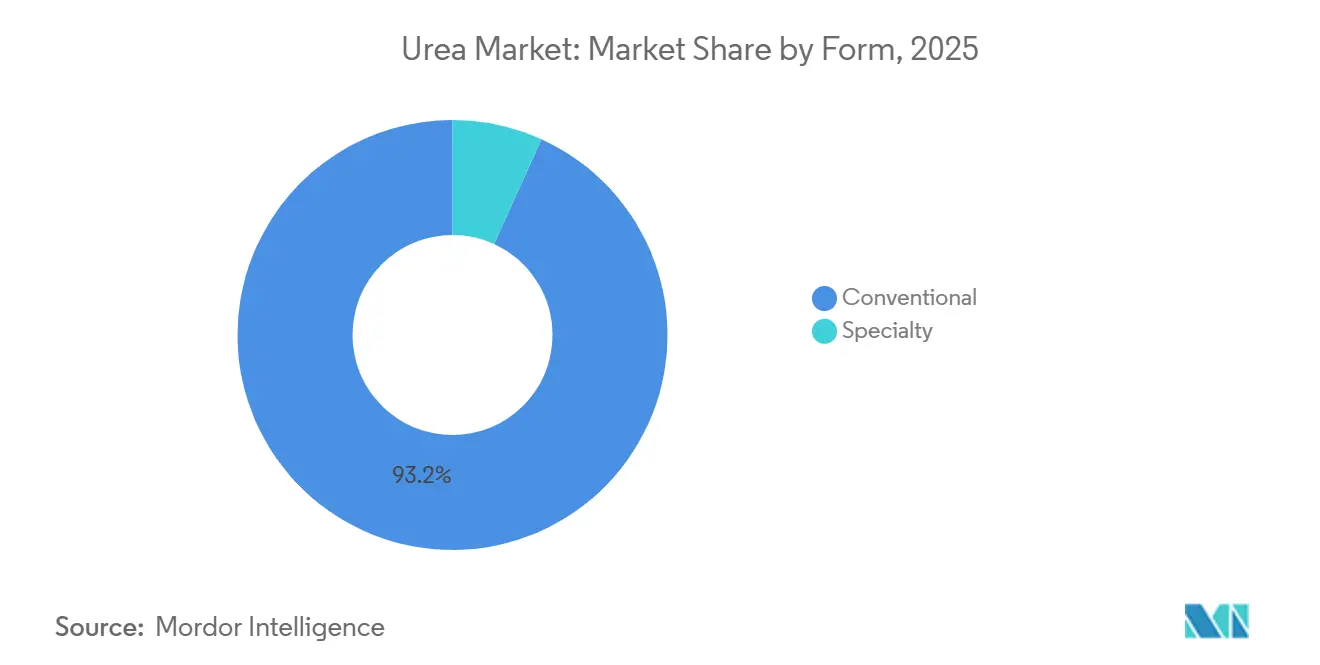

- Por forma, o segmento convencional representou a maior participação de 93,2% em 2025, e o segmento de especialidade está projetado para crescer ao CAGR mais rápido de 7,0% de 2026 a 2031.

- Por geografia, a Ásia-Pacífico deteve a maior participação de 55,1% em 2025, e a África está projetada para crescer ao CAGR mais rápido de 9,5% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ureia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensificação do cultivo de culturas de cereais | +1.4% | Núcleo da Ásia-Pacífico, África Subsaariana e América do Sul | Médio prazo (2-4 anos) |

| Vantagem de custo da ureia em relação a outros fertilizantes nitrogenados | +1.3% | Global com efeito mais forte no Sul da Ásia e no Oriente Médio | Curto prazo (≤2 anos) |

| Crescimento da demanda por fertilizantes decorrente do crescimento populacional e de mudanças alimentares | +1.0% | Global concentrado na África e no Sul da Ásia | Longo prazo (≥4 anos) |

| Adoção de ureia granular na agricultura de precisão | +0.7% | América do Norte, Europa Ocidental e Austrália | Médio prazo (2-4 anos) |

| Adições de capacidade de ureia verde baseada em hidrogênio renovável | +0.6% | Europa e Oriente Médio com projetos-piloto na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Plantas modulares portuárias de ureia reduzindo custos logísticos | +0.4% | Regiões dependentes de importações, incluindo África, Sudeste Asiático e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do Cultivo de Culturas de Cereais

A demanda global por ureia é impulsionada pelo cultivo extensivo das principais culturas de cereais, que são os maiores consumidores de fertilizantes nitrogenados. De acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), a área total colhida de trigo, arroz e milho atingiu 601,9 milhões de hectares em 2024, marcando um aumento de 0,52% em comparação com 2023[1]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Base de Dados de Culturas e Produtos Pecuários do FAOSTAT (QCL)," FAO, fao.org.. Este crescimento no cultivo de cereais destaca os esforços contínuos para melhorar a segurança alimentar e manter a produtividade agrícola nas principais regiões produtoras. A ureia continua sendo o fertilizante nitrogenado preferido para essas culturas devido ao seu teor de nitrogênio de 46%, custo-efetividade e adequação para a produção de culturas de campo em larga escala, sustentando assim a demanda global.

Vantagem de Custo da Ureia em Relação a Outros Fertilizantes Nitrogenados

O mercado de ureia se beneficia de sua alta concentração de nutrientes e custo-efetividade em comparação com fertilizantes nitrogenados alternativos. Com um teor de nitrogênio de 46%, a ureia permite que os produtores transportem, armazenem e apliquem mais nitrogênio por unidade de produto do que fertilizantes com concentrações de nitrogênio mais baixas. Essa característica é particularmente significativa em regiões agrícolas sensíveis a preços, onde as decisões de compra de fertilizantes são influenciadas pela eficiência de custo de nutrientes. Por exemplo, de acordo com a Yara International ASA, o nitrato de cálcio e amônio (CAN) contém apenas 27% de nitrogênio, significativamente menos do que a ureia[2]Fonte: Yara International ASA, "Nitrato de Cálcio e Amônio (CAN)," Yara, yara.com.. A maior densidade de nutrientes da ureia minimiza os requisitos de logística e manuseio por unidade de nitrogênio entregue, aumentando sua competitividade nos principais mercados agrícolas e sustentando a demanda global consistente.

Adoção de Ureia Granular na Agricultura de Precisão

Em 2025, a tecnologia de taxa variável foi utilizada em 68% dos hectares de milho e soja do Centro-Oeste, ante 54% dois anos antes[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Agricultura de Precisão e Gestão de Nitrogênio 2025," USDA, usda.gov. Esse crescimento destaca a crescente adoção de práticas de agricultura de precisão para otimizar o uso de insumos e melhorar os rendimentos. A ureia granular representou a maioria das vendas de nitrogênio sólido nesses sistemas, pois suas partículas de fluxo livre evitam a segregação em aplicadores pneumáticos, garantindo uma aplicação uniforme. Ensaios de campo realizados pela Deere & Company demonstraram que seu pulverizador ExactApply reduziu o desperdício quando utilizado com grades granulares, demonstrando o potencial de economia de custos e benefícios ambientais. Embora o produto tenha preço premium, ele melhora a precisão de colocação em zonas de aplicação que variam de 80 a 180 quilogramas por hectare, contribuindo para um melhor desempenho das culturas. Embora a adoção premium permaneça limitada em regiões sensíveis ao preço, as instalações com capacidade de granulação alcançam margens mais altas na América do Norte e na Europa Ocidental, impulsionadas pela demanda por insumos agrícolas avançados.

Adições de Capacidade de Ureia Verde Baseada em Hidrogênio Renovável

A capacidade de amônia verde atingiu 4,1 milhões de toneladas métricas em 2025, e projetos totalizando 6,8 milhões de toneladas métricas estão programados para antes de 2028[4]Fonte: Agência Internacional de Energia Renovável, "Produção de Hidrogênio Verde e Amônia 2025," IRENA, irena.org . A instalação de 75.000 toneladas métricas da Yara International ASA na Noruega produziu o primeiro lote comercial de ureia neutra em carbono sob certificação da União Europeia no início de 2025. A OCI N.V. está investindo USD 500 milhões no Texas para produzir 1,1 milhão de toneladas métricas de amônia verde até 2027, com 60% destinados à ureia, visando um prêmio de USD 40 a USD 60 de compradores da Califórnia e da Europa. Essas iniciativas ganham terreno à medida que as taxas de fronteira de carbono se aproximam, embora mudanças nos subsídios permaneçam uma ameaça. Não obstante, o fornecimento de baixo carbono está prestes a remodelar as estratégias de aquisição em mercados regulamentados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços do gás natural elevando os custos de produção | -1.2% | Global com maior pressão na Europa e na Ásia dependente de importações | Curto prazo (≤2 anos) |

| Regulamentações mais rígidas sobre escoamento e gases de efeito estufa no uso de nitrogênio | -0.9% | América do Norte e União Europeia com novas regras emergindo na Austrália | Médio prazo (2-4 anos) |

| Ameaça de substituição pelo nitrato de amônio e fertilizantes nitrogenados | -0.7% | Europa, América do Norte e mercados selecionados da América do Sul | Médio prazo (2-4 anos) |

| Perturbações geopolíticas nas rotas comerciais | -0.6% | Global com impactos acentuados na África, América do Sul e Sudeste Asiático | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Gás Natural Elevando os Custos de Produção

O gás natural representa uma parcela significativa dos custos operacionais de ureia em regiões de uso intensivo de gás. As instalações europeias cessaram a produção no início de 2025 devido aos altos preços nos hubs, sublinhando o impacto dos custos de energia na economia de produção. Nos Estados Unidos, as médias do Henry Hub estão previstas em USD 3,80 por milhão de unidades térmicas britânicas em 2026, com flutuações potenciais que poderiam resultar em uma variação de 160%, complicando o planejamento orçamentário e introduzindo incerteza significativa para os produtores. De acordo com a CF Industries Holdings, Inc., um aumento nos preços do gás natural acrescenta à sua curva de custos, sublinhando o impacto crítico dos preços de energia na lucratividade. Como resultado, a visibilidade das margens depende de contratos de combustível ou da integração de gás renovável, ambos os quais exigem investimentos de capital substanciais que muitas empresas de médio porte podem não ter, potencialmente limitando sua competitividade no mercado.

Perturbações Geopolíticas nas Rotas Comerciais

As sanções sobre fertilizantes russos e bielorrussos redirecionaram 12 milhões de toneladas métricas desde 2024, obrigando o Brasil a adquirir volumes adicionais do Oriente Médio e da China com um prêmio de frete. Essa mudança impactou significativamente os fluxos comerciais globais, aumentando a dependência de fornecedores alternativos e elevando os custos de transporte. As preocupações de segurança no Mar Vermelho causaram atrasos de até 15 dias para remessas do Golfo Árabe para a África Oriental em 2025, tensionando ainda mais as cadeias de fornecimento. Produtores situados ao longo de rotas alternativas redirecionaram suprimentos para capitalizar sobre prêmios spot, enfatizando as vantagens de portfólios diversificados enquanto deixavam nações dependentes de importações vulneráveis a escassez abrupta. Esses desenvolvimentos ressaltam a necessidade crítica de estratégias resilientes de cadeia de fornecimento para mitigar os riscos associados a perturbações geopolíticas e logísticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Especialidade: Solúvel em Água Ancora a Receita Enquanto o Fertilizante de Liberação Controlada (CRF) Impulsiona o Crescimento Premium

O segmento de ureia solúvel em água representou a maior participação de mercado, 40,8%, em 2025. Essa dominância é atribuída ao seu uso extensivo em fertirrigação, cultivo em estufa e sistemas hortícolas de alto valor, onde a solubilidade completa e a entrega uniforme de nutrientes são críticas. Os produtores favorecem cada vez mais os graus solúveis em água devido à sua compatibilidade com sistemas modernos de irrigação e à sua capacidade de suportar o gerenciamento preciso de nitrogênio. A demanda permanece particularmente forte no cultivo protegido e na produção intensiva de culturas, onde a aplicação precisa impacta significativamente a produtividade e a qualidade das culturas. Esses fatores continuam a estabelecer a ureia solúvel em água como o principal contribuinte de valor dentro do segmento de especialidade.

O segmento de fertilizante de liberação controlada (CRF) está projetado para crescer ao CAGR mais rápido de 7,6% de 2026 a 2031. Este crescimento é impulsionado pela crescente demanda por produtos que aumentam a eficiência do uso de nitrogênio e minimizam as perdas de nutrientes por lixiviação e volatilização. As tecnologias de liberação controlada garantem disponibilidade consistente de nutrientes ao longo do desenvolvimento das culturas, reduzindo a frequência de aplicações. A adoção está aumentando em sistemas de horticultura, gramados, ornamentais e agricultura de precisão, onde eficiência e sustentabilidade são priorizadas. Os fertilizantes de liberação lenta atendem às necessidades intermediárias entre produtos convencionais e premium, enquanto os formatos líquidos se beneficiam da crescente implementação de práticas de irrigação de precisão e gerenciamento de nutrientes.

Por Tipo de Cultura: Culturas de Campo Garantem Volume Enquanto a Horticultura Reformula a Equação de Valor

As culturas de campo representaram a maior participação de mercado de 77,6% em 2025. Este segmento permanece o principal consumidor de ureia devido ao cultivo extensivo de cereais, oleaginosas, algodão e outras culturas básicas nas principais regiões agrícolas. O nitrogênio é um nutriente crítico que influencia a produtividade nesses sistemas, tornando a ureia um fertilizante amplamente utilizado. O cultivo em larga escala e as práticas de fertilização estabelecidas neste segmento continuam a impulsionar uma forte demanda por volume. A escala da produção de culturas de campo fornece uma base estável para o mercado, garantindo que a ureia permaneça um componente-chave do consumo global de fertilizantes nitrogenados.

As culturas hortícolas estão projetadas para crescer ao CAGR mais rápido de 8,9% de 2026 a 2031. Este crescimento é impulsionado pelo aumento da produção de frutas, vegetais e culturas especiais, que requerem gerenciamento preciso de nutrientes e insumos agrícolas de maior valor. Os produtores neste segmento estão adotando cada vez mais formulações especiais de ureia para melhorar a disponibilidade de nutrientes, aprimorar a qualidade das culturas e aumentar a eficiência da produção. Além disso, a expansão do cultivo protegido, da agricultura em estufa e dos sistemas de produção de alta intensidade apoia esse crescimento. Embora as culturas de gramados e ornamentais representem um segmento menor, elas contribuem para a demanda por produtos premium, reforçando a tendência em direção a soluções de nitrogênio com valor agregado.

Por Forma: Produtos Convencionais Dominam o Volume Enquanto os Formatos de Especialidade Lideram a Trajetória de Crescimento

A ureia convencional representou a maior participação de mercado de 93,2% em 2025. Essa dominância é atribuída à sua acessibilidade, ampla disponibilidade e uso extensivo em sistemas agrícolas de larga escala. Ela permanece a principal fonte de nitrogênio para produtores que buscam soluções de fertilização custo-efetivas, particularmente em economias agrícolas em desenvolvimento. Redes de distribuição estabelecidas e familiaridade entre os agricultores fortalecem ainda mais sua posição. Embora o interesse em formulações avançadas esteja crescendo, a ureia convencional continua sendo a escolha preferida para sistemas de culturas de grande área devido à sua acessibilidade e relação custo-nutriente favorável.

O segmento de ureia de especialidade está projetado para crescer ao CAGR mais rápido de 7,0% de 2026 a 2031. Este crescimento é impulsionado pela crescente adoção da agricultura de precisão, iniciativas de gestão ambiental e a demanda por maior eficiência no uso de nutrientes. Produtos de eficiência aprimorada, incluindo formulações de liberação controlada, liberação lenta e solúveis em água, estão ganhando popularidade em sistemas de produção onde as perdas de nutrientes representam desafios econômicos significativos. A adoção é particularmente forte em culturas de alto valor, operações agrícolas intensivas e regiões com regulamentações ambientais mais rígidas. À medida que a conscientização sobre os benefícios do gerenciamento de nutrientes cresce, os produtos de ureia de especialidade estão projetados para capturar uma parcela maior do valor de mercado, complementando a demanda por fertilizantes convencionais.

Análise Geográfica

A Ásia-Pacífico representou a maior participação de mercado de 55,1% em 2025. Essa posição de liderança é atribuída às extensas atividades agrícolas, grandes áreas de cultivo de cereais e forte consumo de fertilizantes em países como China, Índia e Sudeste Asiático. Programas de apoio governamental, iniciativas de segurança alimentar e alta intensidade de cultivo sustentam a demanda por fertilizantes nitrogenados na região. Além disso, a diversificada base agrícola da região, incluindo cereais, culturas de plantação, frutas e vegetais, fortalece ainda mais sua posição. A escala e os padrões de consumo da Ásia-Pacífico a tornam um ator-chave nos fluxos globais de comércio de ureia, no planejamento de produção e na dinâmica de preços.

A África está projetada para crescer ao CAGR mais rápido de 9,5% de 2026 a 2031, emergindo como o mercado regional de crescimento mais rápido. Este crescimento é impulsionado pelo aumento da demanda por alimentos, melhoria da acessibilidade a fertilizantes e iniciativas governamentais voltadas para o aumento da produtividade agrícola. Muitos países da região estão se concentrando em aumentar os rendimentos das culturas por meio de melhor gerenciamento de nutrientes e adoção mais ampla de fertilizantes. A expansão das redes de distribuição e os investimentos em programas de desenvolvimento agrícola apoiam ainda mais o crescimento do mercado. A América do Sul permanece um consumidor significativo de fertilizantes nitrogenados devido aos seus extensos sistemas de produção de grãos. Enquanto isso, o Oriente Médio continua a desempenhar um papel crítico na cadeia de suprimentos global, aproveitando sua base competitiva de produção de fertilizantes nitrogenados para atender à demanda internacional.

A Europa e a América do Norte são mercados-chave devido ao seu impacto na adoção de tecnologia, regulamentações ambientais e práticas avançadas de gerenciamento de nutrientes. Produtores e agricultores nessas regiões estão priorizando melhorias na eficiência do uso de nitrogênio por meio da agricultura de precisão e fertilizantes de eficiência aprimorada. Estruturas regulatórias voltadas para a redução de emissões e o gerenciamento de nutrientes estão impulsionando a adoção de formulações especiais. Além disso, infraestrutura agrícola avançada e investimentos significativos em pesquisa estão fomentando a inovação nos métodos de aplicação de fertilizantes. Esses elementos estabelecem ambas as regiões como contribuintes significativos para a adoção de produtos premium e práticas sustentáveis de gerenciamento de nutrientes.

Cenário Competitivo

A concentração do mercado permanece baixa, com os cinco principais fornecedores, Yara International ASA, CF Industries Holdings, Inc., OCI N.V., SABIC Agri-Nutrients Company e Nutrien Ltd., detendo uma participação limitada do mercado. Yara International ASA, CF Industries Holdings, Inc. e OCI N.V. operam complexos de amônia-ureia totalmente integrados que lhes permitem alternar entre produtos à medida que os spreads mudam, amortecendo assim os choques de margem. As cooperativas indianas, notadamente Indian Farmers Fertiliser Cooperative Limited (IFFCO) e Krishak Bharati Cooperative Limited (KRIBHCO), vendem a maior parte de sua produção sob contratos governamentais de longo prazo que garantem fluxo de caixa estável mesmo durante quedas de preços.

Empresas do Oriente Médio, como a SABIC Agri-Nutrients Company e a Qatar Fertiliser Company (QAFCO), se beneficiam do acesso a gás natural com preços competitivos, permitindo custos de produção de ureia mais baixos e aumentando sua competitividade nos mercados globais de exportação. Os investimentos estratégicos estão sendo cada vez mais direcionados para a integração retroativa na produção de amônia verde, a fim de melhorar a sustentabilidade e reduzir a intensidade de carbono nas cadeias de valor de fertilizantes nitrogenados. Essas empresas também estão se concentrando em melhorar a eficiência operacional por meio da modernização de plantas, otimização de processos e projetos de expansão de capacidade. Sua capacidade de produzir grandes volumes de ureia custo-efetiva garante a confiabilidade do fornecimento e sublinha a importância da região no comércio global de ureia e na dinâmica de preços.

A adoção de tecnologia entre os participantes de médio porte está progredindo rapidamente. A Indian Farmers Fertiliser Cooperative Limited (IFFCO) vendeu 26,5 milhões de frascos de Nano Urea Plus em 2025, substituindo nutrientes convencionais, destacando seu potencial para impactar significativamente as métricas de volume. Empresas emergentes como a Fertiberia estão integrando energia renovável em unidades de produção de amônia para fornecer produtos de baixo carbono com preço premium para a Europa e o Norte da África, ressaltando a crescente importância da intensidade de carbono ao lado do preço e da logística como principais diferenciais.

Líderes do Setor de Ureia

CF Industries Holdings, Inc.

Nutrien Ltd.

OCI N.V.

SABIC Agri-Nutrients Company

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Grupo Uralchem assinou um Memorando de Entendimento (MoU) com as empresas públicas indianas Rashtriya Chemicals and Fertilizers (RCF), National Fertilizers Limited (NFL) e Indian Potash Limited (IPL) para desenvolver uma planta de joint venture de ureia na Rússia com capacidade de produção de 1,8 a 2 milhões de toneladas métricas. O projeto visa garantir fornecimentos de fertilizantes de longo prazo para a Índia e será financiado por empresas indianas, utilizando amônia proveniente da Togliattiazot JSC.

- Dezembro de 2025: A empresa italiana de engenharia Saipem garantiu dois contratos significativos da Dangote Fertilizer para fornecer tecnologia e serviços de engenharia para seis unidades de ureia de alta capacidade. Essas unidades incluem quatro na Nigéria e duas na Etiópia, cada uma com capacidade de 4.235 toneladas métricas por dia (MTPD). As plantas utilizarão a tecnologia patenteada de ureia da Snamprogetti, aumentando significativamente a capacidade geral de produção de ureia da África.

- Dezembro de 2025: A Adecoagro S.A. adquiriu uma participação acionária de 90% na Profertil S.A. por aproximadamente USD 1,1 bilhão, tornando-se a acionista controladora do maior produtor de ureia granular da América do Sul e fortalecendo sua posição no mercado regional de fertilizantes nitrogenados.

- Outubro de 2025: A United Capital Fertilizer (UCF) lançou uma planta de fabricação de ureia no valor de USD 641 milhões em Chilanga, Zâmbia. Esta instalação representa um passo significativo no plano da Zâmbia de dobrar sua produção de fertilizantes e se estabelecer como um polo agrícola regional. A planta visa reduzir a dependência da Zâmbia em relação às importações.

Escopo do Relatório Global do Mercado de Ureia

O fertilizante ureia é um composto orgânico de alta concentração e rico em nitrogênio, quimicamente conhecido como carbamida, com a fórmula CO(NH2)2. É o fertilizante nitrogenado sólido mais amplamente utilizado no mundo. O relatório do mercado de ureia é segmentado por tipo de especialidade (fertilizante de liberação controlada (CRF), fertilizante líquido, fertilizante de liberação lenta (SRF) e solúvel em água), por tipo de cultura (culturas de campo, culturas hortícolas e gramados e ornamentais), por forma (convencional e especialidade) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas métricas).

| Fertilizante de Liberação Controlada (CRF) | Revestido com Polímero |

| Revestido com Polímero-Enxofre | |

| Outros | |

| Fertilizante Líquido | |

| Fertilizante de Liberação Lenta (SRF) | |

| Solúvel em Água |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Plantas Ornamentais |

| Convencional |

| Especialidade |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | Austrália |

| Bangladesh | |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Paquistão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | Nigéria |

| África do Sul | |

| Restante da África |

| Por Tipo de Especialidade | Fertilizante de Liberação Controlada (CRF) | Revestido com Polímero |

| Revestido com Polímero-Enxofre | ||

| Outros | ||

| Fertilizante Líquido | ||

| Fertilizante de Liberação Lenta (SRF) | ||

| Solúvel em Água | ||

| Por Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Plantas Ornamentais | ||

| Por Forma | Convencional | |

| Especialidade | ||

| Por Geografia | América do Norte | Canadá |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | Austrália | |

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | Nigéria | |

| África do Sul | ||

| Restante da África | ||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Ureia: Fertilizante Convencional, Fertilizantes de Ureia de Liberação Controlada e Fertilizante de Ureia de Liberação Lenta

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Plantas Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante de Especialidade | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertirrigação de fertilizantes. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível em forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, colocação em linha, incorporação no solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura