Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações do Níger

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

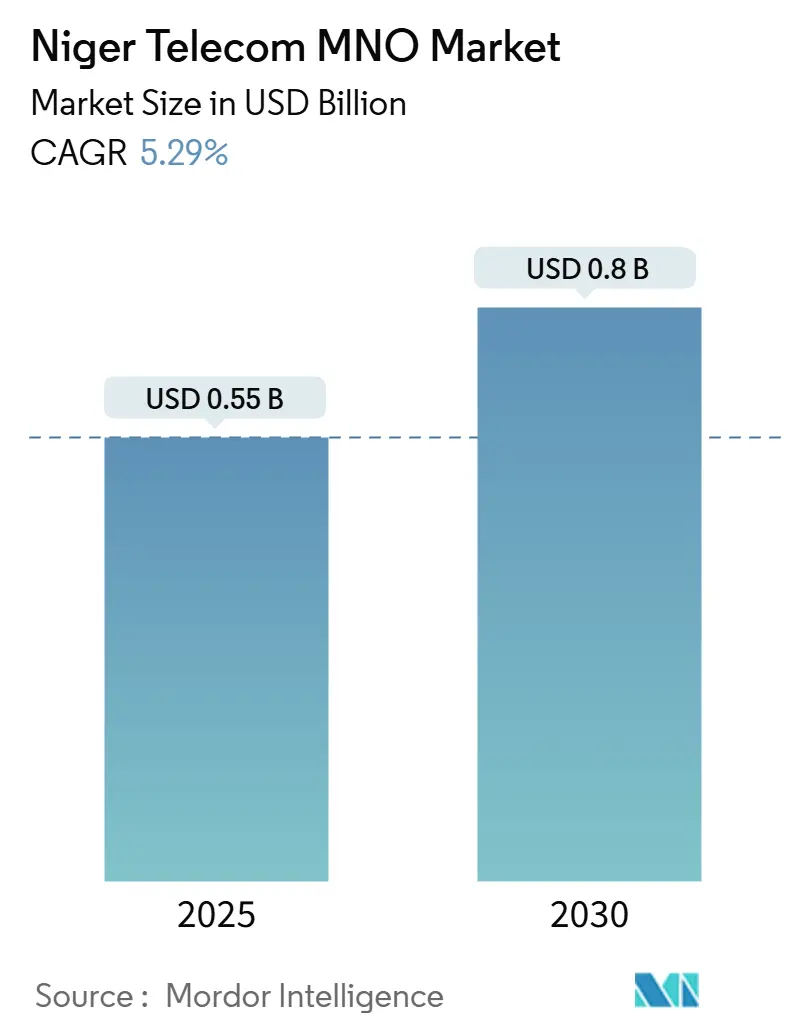

| Tamanho do Mercado (2025) | 0.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.8 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.29% CAGR |

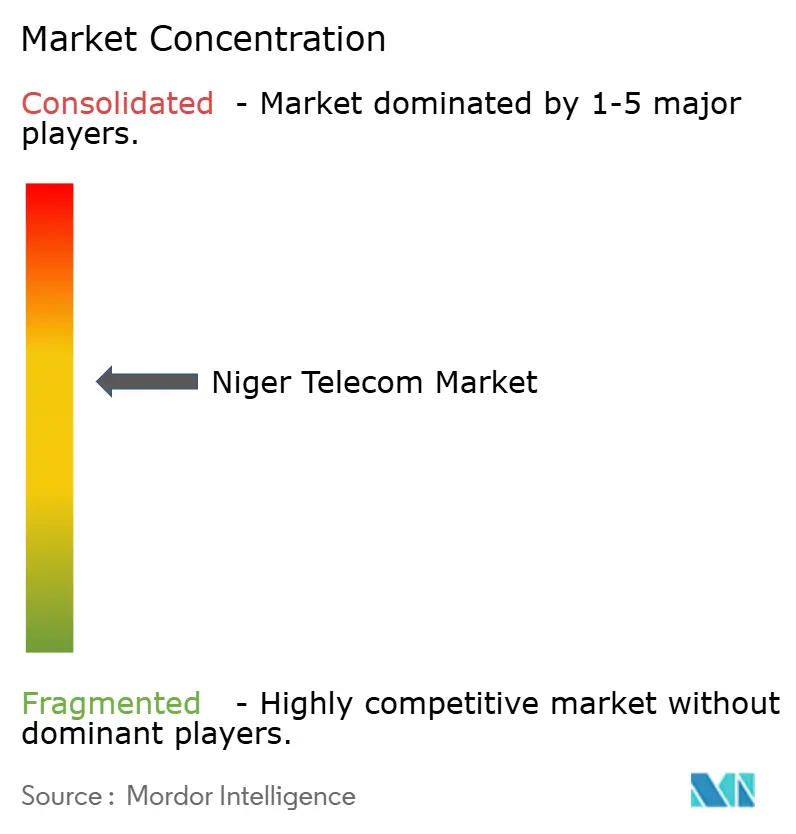

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações do Níger pela Mordor Intelligence

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações do Níger é estimado em USD 0,55 bilhão em 2025 e espera-se que atinja USD 0,8 bilhão até 2030, a uma CAGR de 5,29% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 15,05 milhões de assinantes em 2025 para 18,74 milhões de assinantes até 2030, a uma CAGR de 4,49% durante o período de previsão (2025-2030).

A trajetória ascendente do Níger decorre de programas sobrepostos de investimento público e privado que reforçam os enlaces nacionais de fibra óptica, ampliam os sites móveis de quarta geração e implantam novos gateways de satélite que preenchem a lacuna de conectividade rural. O suporte macroeconômico estável por meio do Franco CFA, combinado com uma demografia jovem que adota serviços centrados em dados, mantém o crescimento de assinantes resiliente mesmo durante períodos de maior volatilidade na África Ocidental. As pressões competitivas permanecem visíveis: Airtel, Orange, Moov e a SahelCom, de propriedade estatal, estão em uma corrida para modernizar as redes de acesso por rádio e introduzir serviços financeiros móveis mais sofisticados. Ao mesmo tempo, a chegada de capacidade de órbita baixa terrestre fortalece o backhaul nacional, ajudando as operadoras a atender à crescente demanda por streaming, comércio eletrônico e pagamentos digitais.

Principais Conclusões do Relatório

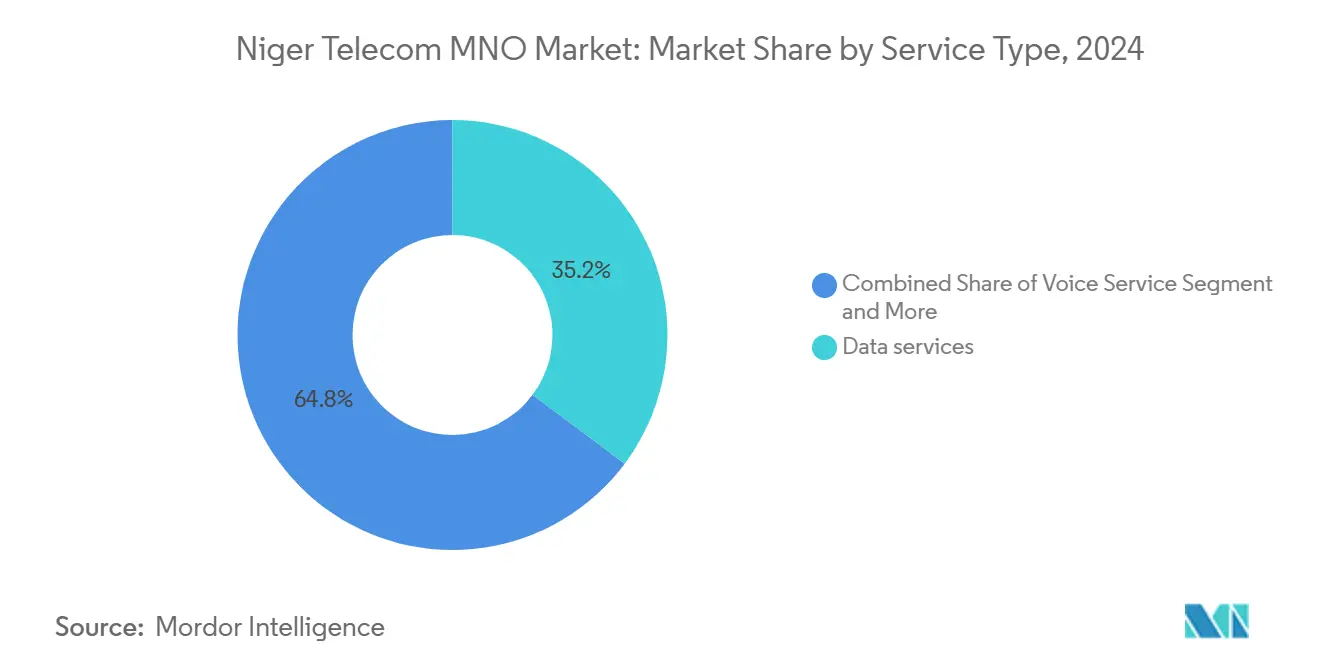

- Por tipo de serviço, os serviços de dados capturaram 45,64% da participação do mercado de telecomunicações do Níger em 2024, enquanto os serviços de IoT avançam a uma CAGR de 4,73% até 2030.

- Por tipo de serviço, os serviços de voz retiveram 36,99% da participação de receita do tamanho do mercado de telecomunicações do Níger em 2024 e estão projetados para expandir a uma CAGR de 5,24% até 2030.

- Por usuário final, os serviços ao consumidor detinham 69,29% da participação do mercado de telecomunicações do Níger em 2024, enquanto o segmento empresarial tem previsão de crescer a uma CAGR de 5,62% até 2030.

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações do Níger

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de redes 4G após o refarming da faixa de 1800 MHz | +1.2% | Nacional, com ganhos iniciais em Niamey, Maradi e Zinder | Médio prazo (2 a 4 anos) |

| Expansão da Espinha Dorsal Nacional de Fibra Óptica apoiada pelo governo | +0.9% | Nacional, priorizando áreas rurais e desassistidas | Longo prazo (≥ 4 anos) |

| Demanda crescente por dinheiro móvel e pagamentos digitais | +1.1% | Nacional, com maior adoção nos centros urbanos | Curto prazo (≤ 2 anos) |

| Licença de órbita baixa terrestre da Starlink desbloqueando backhaul rural de alta velocidade | +0.8% | Áreas rurais e remotas em todo o país | Médio prazo (2 a 4 anos) |

| Modernização de torres com Energia como Serviço reduzindo o OPEX | +0.6% | Nacional, com foco em localidades fora da rede elétrica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão acelerada de redes 4G após o refarming da faixa de 1800 MHz

A reconfiguração da faixa de 1800 MHz permite que as operadoras desbloqueiem blocos 4G contíguos que transportam tráfego de dados a distâncias maiores do que os canais 3G legados. A Niger Telecoms ativou recentemente 16 novos sites em Maradi e reservou estações-base adicionais para Zinder, Tahoua e comunas rurais onde a cobertura de voz antes estagnava em velocidades de borda. Relatórios de campo mostram que cada site com refarming eleva a taxa de transferência média de downlink acima de 25 Mbps, reduzindo drasticamente a latência de carregamento de páginas e ampliando o mercado viável para smartphones de baixo custo. Essas métricas explicam por que a migração de usuários para aplicações ricas em dados ganhou ritmo em 2024 e por que os reguladores consideram a política de espectro um pilar fundamental da CAGR de mercado de 6,64%. Auditorias independentes confirmam que o refarming também reduz o capex por gigabit entregue, pois as operadoras reutilizam o inventário de torres existente em vez de adquirir novas frequências. [1]ARCEP Niger, "Relatório de Progresso do Refarming de Espectro 2024," arcep.ne

Expansão da espinha dorsal nacional de fibra óptica apoiada pelo governo

A espinha dorsal óptica Trans-Saariana, financiada com EUR 43,9 milhões pelo Banco Africano de Desenvolvimento, avança em paralelo com o enlace aéreo da Phase3 Telecom que parte de Kano, na Nigéria, em direção a Niamey. Quando ativadas, as rotas combinadas transportarão capacidade de múltiplos terabits, reduzindo os custos de trânsito IP por atacado e permitindo que as operadoras móveis migrem o backhaul das estações-base de micro-ondas para fibra óptica. Por sua vez, o alcance da fibra melhora a resiliência da rede e incentiva cargas de trabalho empresariais baseadas em nuvem que sustentam o segmento empresarial de crescimento mais rápido, com CAGR de 7,89%. Os conselhos rurais também se beneficiam porque o projeto Aldeias Inteligentes reserva subsídios de última milha para 2.000 escolas e clínicas, garantindo que os serviços públicos essenciais tenham acesso a largura de banda dedicada.

Demanda crescente por dinheiro móvel e pagamentos digitais

Carteiras de dinheiro móvel como Zamani Cash e Airtel Money dobraram o número de clientes ativos entre 2019 e 2024, um padrão reforçado por uma concessão do UNCDF que financiou 70 novos quiosques e treinamento para agentes liderados por mulheres. Os limites de transação chegam a 2.000.000 de CFA por dia para contas com KYC completo, permitindo que trabalhadores migrantes remetam salários com segurança das cidades para fazendas remotas. Cada pagamento realizado aumenta a frequência de sessões de dados, pois os usuários precisam verificar saldos, aprovar PINs ou baixar comprovantes, o que eleva o ARPU combinado e sustenta a trajetória de crescimento do mercado de telecomunicações do Níger. O piloto de pagamento por QR code para comerciantes da Orange no mercado Soudouré de Niamey mostra que pequenos comerciantes adotam o serviço em até três meses de exposição, reforçando o aumento de curto prazo de +1,1% na CAGR prevista.[2]UNCDF, "Expansão da Rede de Agentes Zamani Cash," uncdf.org

Licença de órbita baixa terrestre da Starlink desbloqueando backhaul rural de alta velocidade

A ARCEP autorizou a Starlink a comercializar terminais ao consumidor com média de 200 Mbps de download, um salto em relação às velocidades inferiores a 5 Mbps que caracterizam os serviços de satélite legados na banda Ku. Testes de campo iniciais em Tillabéri mostraram latência de videoconferência abaixo de 40 ms, viabilizando sessões de ensino a distância que eram impossíveis via dados 2G. As operadoras móveis também podem contratar capacidade da Starlink por meio de acordos por atacado para fechar lacunas de backhaul terrestre que anteriormente as forçavam a adiar a implantação de sites. Essa topologia híbrida mantém o opex previsível e torna a cobertura em 30% do território economicamente viável pela primeira vez.[3]Ecofin Agency, "Starlink Obtém Licença no Níger," ecofinagency.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Depreciação cambial inflacionando capex e taxas de espectro | -0.7% | Nacional, com impacto variável nas transações internacionais | Curto prazo (≤ 2 anos) |

| Altas taxas de pobreza limitando a acessibilidade dos serviços | -0.9% | Nacional, com maior impacto nas áreas rurais | Longo prazo (≥ 4 anos) |

| Escassez crônica de energia elétrica limitando o tempo de atividade dos sites | -0.8% | Nacional, afetando particularmente sites rurais e fora da rede elétrica | Médio prazo (2 a 4 anos) |

| Aumento da atividade militante dificultando a implantação rural | -0.5% | Regiões de fronteira e áreas remotas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Depreciação Cambial Inflacionando Capex e Taxas de Espectro

Embora a paridade do Franco CFA com o euro reduza oscilações abruptas, os fornecedores de telecomunicações faturam equipamentos de rádio, comutadores de núcleo e arrendamentos de capacidade submarina em USD. Quando uma escassez global de chips infla os custos de hardware, as operadoras locais enfrentam um duplo impacto que corrói as margens operacionais. O efeito é mais agudo para os licenciados de médio porte que não dispõem de hedges de tesouraria multirregionais e que precisam comprometer caixa antecipado para cumprir as obrigações de expansão da rede. As operadoras, portanto, escalonam os investimentos em parcelas, prolongando os planos de rede e desacelerando a cobertura em arrondissements com baixa densidade populacional. Se o Franco enfraquecer 5% em relação à cesta do USD, as renovações de espectro programadas para 2026 poderão superar as previsões internas, atrasando os compromissos com testes de 5G.

Altas taxas de pobreza limitando a acessibilidade dos serviços

Mais de 40% dos nigerianos vivem abaixo da linha internacional de pobreza, o que limita os gastos discricionários com pacotes de gigabytes e atualização de aparelhos. Mesmo onde o 4G chega, os clientes racionam os dados para usos essenciais, como transferências entre pessoas ou consulta de resultados de exames. As operadoras respondem com tarifas em pequenas quantidades que dividem a validade em janelas horárias ou noturnas, mas o ARPU ultrabaixo limita os retornos que financiam a expansão da rede. A lacuna de acessibilidade se amplia nos meses de entressafra, quando a renda rural cai, forçando picos de rotatividade de pré-pagos que comprimem as métricas de valor vitalício. Superar esse obstáculo dependerá de alianças de financiamento de dispositivos e subsídios direcionados no âmbito do envelope Aldeias Inteligentes do Banco Mundial, que reserva vouchers de conectividade para domicílios de baixa renda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Impulsionam a Transformação Digital

Os serviços de dados capturaram 45,64% da receita setorial de 2024, tornando a banda larga a maior linha individual nas demonstrações de resultados das operadoras e a alavanca de crescimento mais confiável dentro do mercado de telecomunicações do Níger. A voz ainda é relevante porque as chamadas sem fio respondem por 66,24% do segmento de voz, mas o comportamento dos usuários se orienta para mensagens e streaming com alto consumo de dados que aproveitam as atualizações 4G. O IoT se destaca como o segmento de crescimento mais rápido, com CAGR de 4,73%, impulsionado por sensores de monitoramento de culturas que alertam os agricultores sobre a umidade do solo e por projetos-piloto de medidores inteligentes nos parques industriais de Niamey. Os dados móveis detêm 68,95% da fatia do subtotal de dados; aqui, as operadoras obtêm economias de escala por meio de codecs de economia de largura de banda e cache de nível de operadora. Os dados fixos são menores, mas registram uma expansão robusta de 7,45% à medida que as valas de fibra passam por repartições públicas, campos de mineração e condomínios de alta renda. O tamanho do mercado de telecomunicações do Níger para banda larga fixa está, portanto, no caminho certo para acrescentar novas receitas à base móvel já estabelecida. Música OTT, vídeo em idioma local e portais de educação com acesso diferido estão em fase inicial, mas se acelerarão quando as velocidades médias de acesso ultrapassarem o limiar de 10 Mbps que a Starlink já atinge.

A liderança contínua em dados depende da criação sincronizada de capacidade nas redes de rádio, núcleo e gateways internacionais. As operadoras agora adquirem trânsito IP de cabos que chegam em Lagos e, em seguida, utilizam as fibras aéreas da Phase3 para entrar no Níger, reduzindo o preço por atacado por megabit em mais da metade em comparação com o backhaul via satélite anterior a 2024. Essa combinação reduz o custo do serviço e sustenta uma escala de preços de varejo competitiva, uma pré-condição para manter a CAGR do mercado de telecomunicações do Níger. Testes de modulação de alta ordem e MIMO massivo em Niamey elevam a eficiência espectral acima de 5 bps/Hz, liberando espaço para futuros casos de uso 5G sem opex incremental elevado. Enquanto isso, o governo determina fibra escura de acesso aberto ao longo das rodovias principais, uma medida que multiplica os entrantes de ISP e semeia novas soluções em nuvem para empresas que exigem latência garantida. A transição de centrado em voz para digital em primeiro lugar não é, portanto, abstrata; ela reflete marcos tangíveis de capex, espectro e regulação já incorporados nos orçamentos das operadoras.

Por Usuário Final: Segmento Empresarial Acelera a Adoção Digital

Os consumidores ainda geram 74,02% da receita agregada de 2024, refletindo uma estrutura demográfica em que dois terços da população têm menos de 25 anos. Os usuários jovens impulsionam as redes sociais, os vídeos curtos e os fluxos de remessas transfronteiriças que ancoram os padrões de tráfego diário. Serviços de valor agregado, como adiantamentos de crédito e pacotes que combinam dados com corridas de táxi com desconto, criam momentos de micro-upsell que elevam os gastos pré-pagos. O dinheiro móvel continua sendo o produto mais fidelizador por excelência, integrando-se aos pagamentos de mensalidades escolares, compras em bancas de mercado e desembolso de salários para servidores públicos. Cada uma dessas ações prolonga o tempo de sessão e mantém o mercado de telecomunicações do Níger em uma trajetória sólida de expansão.

As empresas, em contrapartida, representam uma fatia menor, porém mais dinâmica, crescendo a uma CAGR de 7,89% à medida que os bancos digitalizam as operações das agências e as grandes mineradoras instalam redes privadas LTE-Avançado para monitorar a logística de frotas. A participação do mercado de telecomunicações do Níger em VPNs corporativas cresce a cada quilômetro de nova espinha dorsal, permitindo que filiais provinciais tenham links seguros com os sistemas da sede em Niamey. Os serviços eletrônicos do governo também se expandem; o desembaraço aduaneiro eletrônico, o e-procurement e os programas de identidade nacional exigem links de nível de operadora que funcionem ininterruptamente. A contabilidade hospedada em nuvem para agroindústrias e a telemetria IoT para silos de armazenamento ampliam o conjunto de soluções e demonstram por que a receita empresarial continuará superando a linha do consumidor. As operadoras adaptam acordos de nível de serviço que garantem tempo de atividade apesar das interrupções na rede elétrica, agrupando backup solar com armazenamento nas instalações dos clientes, aprofundando a penetração em segmentos de alto valor e reforçando a resiliência de longo prazo do mercado de telecomunicações do Níger.

Análise Geográfica

O urbano Niamey permanece o epicentro do mercado de telecomunicações do Níger, respondendo pela maior parte dos assinantes de alto ARPU e atraindo as primeiras atualizações para o 4G refarmed de 1800 MHz. Maradi, Zinder e Tahoua seguem, cada uma exibindo densificação que suporta agregação de portadoras e anéis de micro-ondas de alta capacidade. Nesses centros, a adoção de smartphones já supera 55%, abrindo espaço para aplicativos de transporte por aplicativo, entrega de alimentos e vídeo sob demanda. As obras de fibra aproveitam as valas de energia existentes, reduzindo os custos de obras civis e acelerando os cronogramas de construção que viabilizam novas ofertas fixas. Esses bolsões urbanos sustentam, portanto, a base a partir da qual as médias nacionais sobem ano a ano.

Além das cidades, os aglomerados populacionais se tornam rapidamente mais esparsos, mas ainda são relevantes porque 80% dos nigerianos vivem em comunidades rurais e geram renda sazonal que se converte em crédito de telefonia. A estratégia do mercado de telecomunicações do Níger equilibra microcélulas alimentadas por energia solar, backhaul via satélite e ramais de fibra subsidiados para estender tanto a voz quanto os dados pelas prefeituras remotas. O programa Aldeias Inteligentes canaliza recursos do Banco Mundial para pontos de acesso comunitários que ancoram serviços de saúde, educação e informações sobre preços de mercado. À medida que cada hub de aldeia é ativado, os domicílios próximos adotam smartphones de nível básico, elevando o uso de dados no primeiro ano em percentuais de dois dígitos. Essa abordagem em camadas garante que as contribuições rurais para o crescimento geral do mercado, embora partindo de uma base baixa, permaneçam significativas para as projeções de longo prazo.

A condição de país sem litoral do Níger acrescenta uma dimensão de dependência regional. A capacidade internacional trafega por fibra terrestre através da Nigéria e do Benin, tornando a harmonização regulatória transfronteiriça crucial. Perturbações, como as sanções da CEDEAO em 2024, expõem vulnerabilidades de rota única, mas também mobilizam as autoridades para acelerar links redundantes para a Argélia e o Burkina Faso. Essas interdependências geográficas reforçam a importância de gateways diversificados para proteger o mercado de telecomunicações do Níger contra choques geopolíticos. Ao mesmo tempo, os distritos de fronteira emergem como campos de teste para tarifas favoráveis ao roaming e ao comércio eletrônico regional, sugerindo que a localização ditará cada vez mais as escolhas de design de serviços à medida que o mercado amadurece.

Cenário Competitivo

O mercado de telecomunicações do Níger abriga quatro operadoras de rede cujas coberturas combinadas alcançam 77% da população. A Airtel Niger lidera com 47% de participação do mercado de telecomunicações do Níger em 2024, aproveitando as eficiências de escala de sua espinha dorsal pan-africana e um ecossistema profundo de dinheiro móvel que processa milhões de microtransações diariamente. A Orange Niger detém 29%, capitalizando o valor da marca e uma franquia de 10.000 pontos de venda que colocam chips SIM a distância a pé para a maioria dos moradores urbanos. A Moov Niger, a terceira entrante, concentra-se em pacotes combinados de voz e dados voltados para consumidores que buscam custo-benefício, enquanto a SahelCom, a operadora apoiada pelo Estado, enfatiza as obrigações de serviço universal e constrói cobertura em distritos de fronteira onde os players privados hesitam.

A concorrência de preços permanece disciplinada devido ao requisito regulatório de que qualquer pacote introduzido pelo líder de mercado deve ser replicado em 24 horas pelos concorrentes, uma regra projetada para evitar descontos predatórios enquanto incentiva a inovação em serviços. Os acordos de compartilhamento de infraestrutura permitem que a Moov e a SahelCom colocalizem suas instalações nas torres da Airtel, uma decisão que reduz seus custos de implantação rural em até 30% e libera capital para investir na virtualização da rede núcleo. A paridade resultante nas velocidades de dados urbanos estreita as diferenças percebidas em qualidade, forçando a diferenciação a migrar para parcerias de conteúdo e programas de fidelidade.

O cenário competitivo entrou em uma nova fase quando a Starlink obteve sua licença Tipo A em 2024, abrindo um desafio over-the-top que contorna completamente o espectro terrestre. As operadoras móveis responderam explorando modems híbridos que alternam entre caminhos LTE e de órbita baixa terrestre, protegendo as contas empresariais de possível rotatividade. Movimentos paralelos incluem testes-piloto de RAN aberta para reduzir o aprisionamento a fornecedores de equipamentos e otimização de custos por meio de acordos de Energia como Serviço que substituem geradores a diesel por híbridos de bateria solar. Essas mudanças estratégicas ressaltam um mercado de concentração moderada onde os ciclos de inovação se aceleram a cada ano, mas ainda deixam lucro suficiente para sustentar a intensidade de capital e defender os compromissos de qualidade de serviço de longo prazo.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações do Níger

Airtel Niger

Zamani Telecom (Orange Niger)

Moov Africa Niger

Niger Telecoms / SahelCom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: O Ministério das Comunicações do Níger concedeu à Starlink uma licença para operar serviços de internet via satélite que prometem velocidades médias de 200 Mbps, abordando diretamente as preocupações com cobertura e latência em regiões desassistidas.

- Julho de 2024: A Niger Telecoms instalou 16 novos sites em Maradi para fechar lacunas na cobertura de voz e dados rurais e fortalecer sua posição competitiva.

- Abril de 2024: O embaixador da China sinalizou disposição para aprofundar a cooperação digital, abrindo caminho para futuros investimentos em infraestrutura e transferência de tecnologia.

- Dezembro de 2024: O UNCDF ampliou o apoio ao Zamani Cash, com meta de 100.000 novos clientes em comunidades periurbanas e rurais e adição de 5.000 empregos

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações do Níger

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de telecomunicações do Níger?

• O tamanho do mercado de telecomunicações do Níger é de USD 391,52 milhões em 2025.

2. Com que velocidade se espera que o mercado de telecomunicações do Níger cresça?

• O crescimento está projetado a uma CAGR de 6,64%, levando a receita do setor a USD 563,79 milhões até 2030.

3. Qual segmento de serviço está se expandindo mais rapidamente?

• A conectividade IoT lidera com uma CAGR de 7,01%, impulsionada por aplicações de agricultura e medidores inteligentes.

4. Quem detém a maior participação do mercado de telecomunicações do Níger?

• A Airtel Niger lidera com 47% de participação do mercado de telecomunicações do Níger em 2024.

5. Por que as soluções via satélite são importantes para o Níger?

• Licenças de órbita baixa terrestre como a da Starlink fornecem backhaul de 200 Mbps para zonas rurais onde a fibra óptica não é economicamente viável, impulsionando a cobertura nacional e a qualidade do serviço.

Página atualizada pela última vez em: