Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações do Mali

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

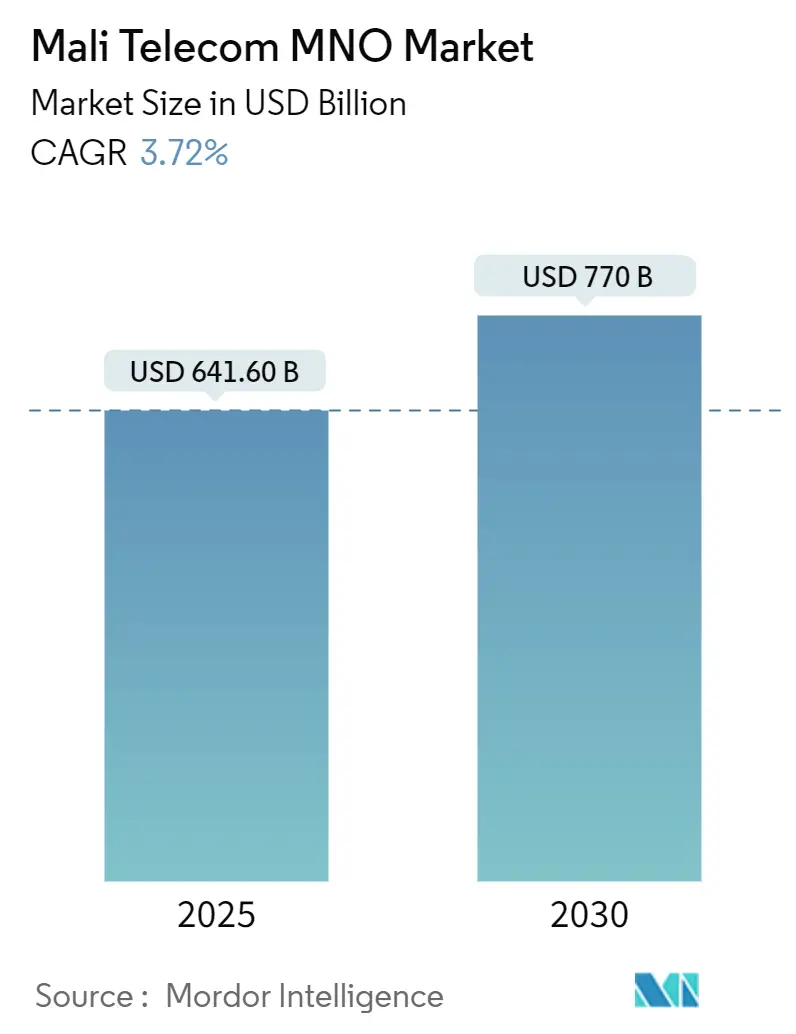

| Tamanho do Mercado (2025) | 641.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 770 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.72% CAGR |

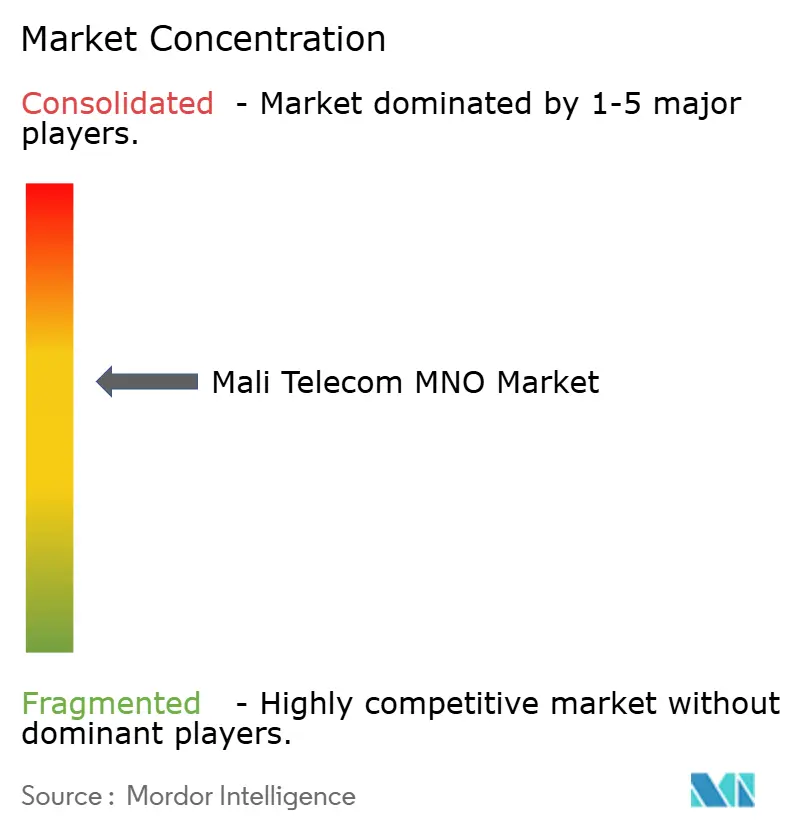

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações do Mali por Mordor Intelligence

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações do Mali é estimado em USD 641,60 bilhões em 2025, e espera-se que alcance USD 770 bilhões até 2030, a um CAGR de 3,72% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 24,86 milhões de assinantes em 2025 para 29,32 milhões de assinantes até 2030, a um CAGR de 3,35% durante o período de previsão (2025-2030).

A trajetória de crescimento é limitada pela volatilidade política, pressão fiscal e infraestrutura irregular, mas beneficia-se da expansão das redes de fibra óptica e da aceleração da adoção de dados móveis. O domínio de 59% dos SIMs ativos pela Orange, juntamente com os 41% da Malitel, cria uma estrutura altamente concentrada que limita a rivalidade baseada em tarifas, mesmo com o avanço gradual das reformas regulatórias. A recompra de uma participação de 56% na Sotelma-SA pelo governo sublinha uma mudança em direção à soberania digital dirigida pelo Estado, que ecoa por toda a África Ocidental francófona.

As melhorias na infraestrutura de rede estão ganhando impulso por meio de projetos de fibra transfronteiriça com a Guiné e o Senegal, que reduzem os custos de trânsito IP e diversificam a dependência de um único ponto de aterrissagem costeiro. A penetração do dinheiro móvel atinge agora 66% da população, fomentando sinergias de monetização de dados e gerando novos pacotes de conectividade com serviços financeiros digitais. No entanto, os recentes impostos específicos para o setor de telecomunicações comprimem as margens dos operadores num momento em que as frequentes interrupções na rede elétrica já geram altos gastos com energia de reserva, pressionando as operadoras a adotar soluções de energia solar híbrida apoiadas por credores multilaterais.

Principais Conclusões do Relatório

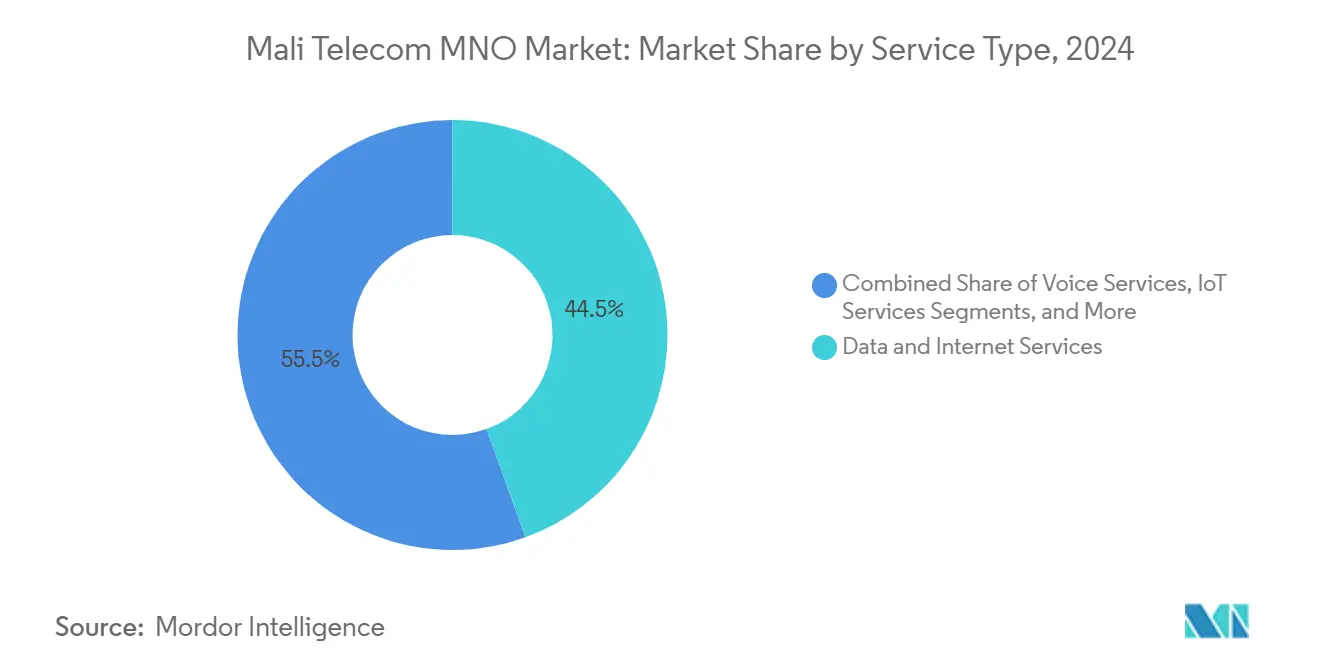

- Por tipo de serviço, os serviços de dados detinham 44,49% da receita de 2024, enquanto os serviços de IoT devem registrar o CAGR mais rápido, de 3,70%, até 2030.

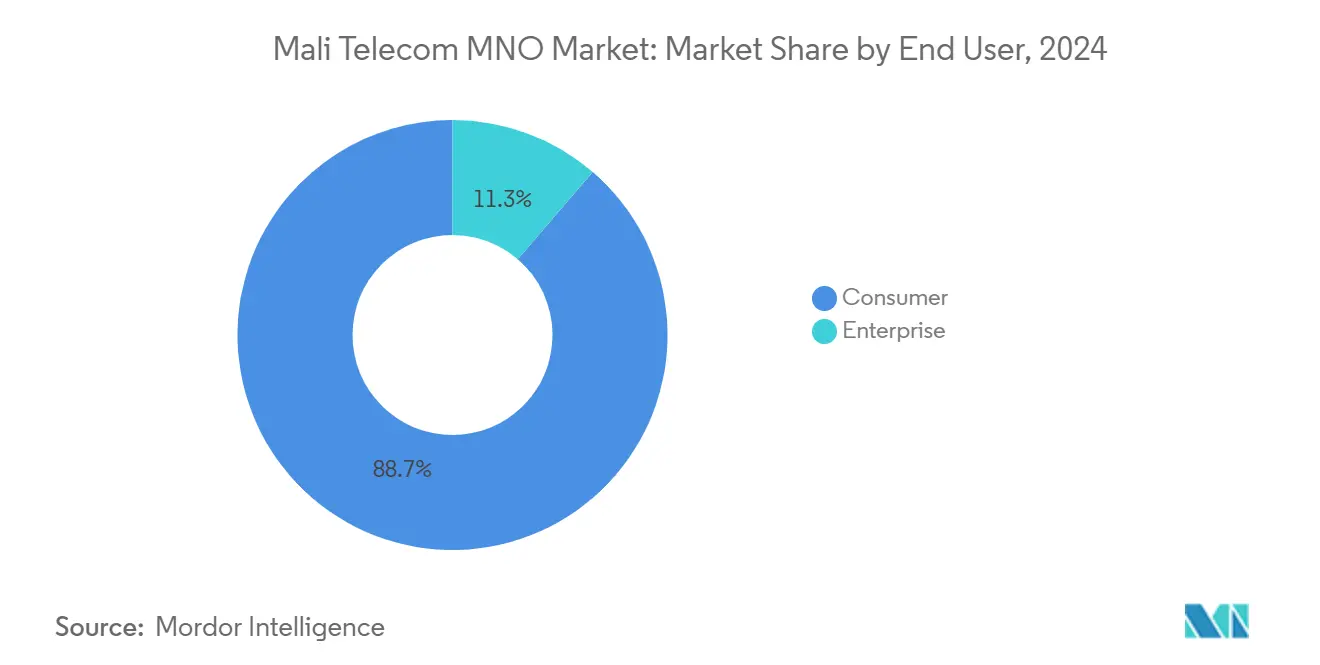

- Por usuário final, os serviços ao consumidor capturaram 88,69% da receita de 2024; o segmento empresarial deve expandir-se a um CAGR de 4,60% até 2030.

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações do Mali

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de smartphones impulsionando a demanda por dados móveis | +0.8% | Nacional, com concentração em Bamako e capitais regionais | Médio prazo (2 a 4 anos) |

| Implantações nacionais de 4G e licenças piloto de 5G planejadas | +0.6% | Centros urbanos em expansão para áreas rurais | Longo prazo (≥ 4 anos) |

| Impulso governamental para inclusão de dinheiro móvel e identidade digital | +0.4% | Nacional, com foco em populações rurais sem acesso bancário | Curto prazo (≤ 2 anos) |

| Acordos de interconexão de fibra transfronteiriça reduzindo custos de trânsito IP | +0.3% | Regiões de fronteira com Guiné, Senegal e Burkina Faso | Médio prazo (2 a 4 anos) |

| Parcerias de operadoras em IA em idiomas locais aprimorando a experiência do cliente e o ARPU | +0.2% | Nacional, com foco em falantes de Bambara e Fula | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Smartphones Impulsionando a Demanda por Dados Móveis

A acessibilidade dos aparelhos está dissolvendo a divisão urbano-rural; 23,4 milhões de conexões celulares se traduzem em 94,2% de cobertura populacional no início de 2025. O aumento da penetração de dispositivos Android substitui a banda larga fixa onde a fibra é escassa, elevando os volumes médios mensais de dados a novos patamares. A aliança da Orange com a Meta e a OpenAI para desenvolver modelos de IA para as línguas Wolof e Pulaar visa monetizar o tráfego por meio de conteúdo localizado, em vez de largura de banda bruta. Os testes de campo no início de 2025 avaliarão se os chatbots em línguas vernáculas podem aprofundar o engajamento e aumentar a receita média por usuário. À medida que os custos dos dispositivos caem e os aplicativos em idiomas locais se multiplicam, espera-se que o mercado de telecomunicações do Mali converta a demanda latente em gigabytes faturáveis.

Implantações Nacionais de 4G e Licenças Piloto de 5G Planejadas

A cobertura 4G está próxima da saturação em Bamako, mas permanece abaixo de 40% nos distritos sahelianos, onde o terreno e os riscos de segurança retardam a construção de torres. A estreia comercial do 4G da Malitel reduziu a diferença de capacidade em relação à Orange, mas a escassez de espectro continua a limitar a taxa de transferência durante os horários de pico. A ARCEP divulgou um projeto de estrutura de licenciamento 5G que pondera os incentivos para novos entrantes em relação aos compromissos de investimento dos incumbentes, adiando os lançamentos piloto para 2026. O planejamento harmonizado de frequências no âmbito da CEDEAO é essencial, pois o transbordamento transfronteiriço pode prejudicar a qualidade do serviço. Apesar da incerteza regulatória, as operadoras estão testando cenários de fatiamento de rede e acesso sem fio fixo, apostando que o 5G sustentará o IoT empresarial em mineração e agronegócio assim que a estabilidade da rede elétrica melhorar.

Impulso Governamental para Inclusão de Dinheiro Móvel e Identidade Digital

A vantagem de pioneirismo do Orange Money cresceu e tornou-se uma arquitetura financeira paralela que contorna a escassa rede de agências bancárias do Mali. As isenções de taxas durante a pandemia pelo Banco Central dos Estados da África Ocidental aceleraram a abertura de carteiras digitais em 11,4% ao mês durante 2024. O programa nacional de identidade digital agora vincula o registro de SIM a credenciais biométricas, criando uma camada de confiança para pontuação de crédito e microsseguros. A parceria da Orange com a Mastercard introduz cartões de débito virtuais e físicos, viabilizando o comércio transfronteiriço para pequenos comerciantes que formam a maior parte da economia informal. A vinculação de identidades, carteiras digitais e ferramentas para comerciantes torna o mercado de telecomunicações do Mali central para os objetivos mais amplos de redução do uso de dinheiro em espécie.

Interconexão de Fibra Transfronteiriça Reduzindo Custos de Trânsito IP

O acordo de fibra Guiné-Mali de julho de 2024 reduz as tarifas de trânsito IP no atacado em até 30%, diminuindo a dependência de um único ponto de aterrissagem submarino no Senegal. Ligações terrestres adicionais pelo Burkina Faso diversificam as rotas e fornecem capacidade de failover durante cortes de cabos. Os menores custos de backhaul permitem que as operadoras precifiquem pacotes de dados de nível básico de forma mais agressiva, ampliando a adoção de banda larga fora de Bamako. Os links aprimorados também aceleram o armazenamento em cache de redes de distribuição de conteúdo, reduzindo a latência para serviços de vídeo e jogos. No médio prazo, espera-se que esses dutos regionais suportem os requisitos de transporte 5G e estimulem o investimento em centros de dados neutros para operadoras dentro do Mali.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade política e riscos de segurança, atrasando a infraestrutura | -0.5% | Regiões norte e áreas de fronteira | Curto prazo (≤ 2 anos) |

| Instabilidade crônica da rede elétrica gerando alto OPEX de energia | -0.3% | Nacional, particularmente em áreas rurais | Médio prazo (2 a 4 anos) |

| Novos impostos específicos para telecomunicações comprimindo margens e poder de precificação | -0.2% | Impacto nacional em todas as operadoras | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros qualificados em RF e fibra óptica retardando a implantação de redes | -0.1% | Nacional, com escassez aguda em funções técnicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Política e Riscos de Segurança Atrasando a Infraestrutura

Incidentes armados em Gao, Kidal e corredores de fronteira forçam as operadoras a interromper a manutenção de torres e redirecionar fibras, estendendo os cronogramas dos projetos em até nove meses. Os fornecedores de equipamentos aplicam prêmios de risco de guerra, e os credores exigem índices elevados de cobertura do serviço da dívida, inflacionando os custos de capex. As relações com os doadores bilaterais tradicionais esfriaram após a transição de poder de 2022, reduzindo o financiamento a fundo perdido para programas de acesso universal. Embora as sanções tenham sido aliviadas no final de 2024, os obstáculos de due diligence persistem, levando os investidores a preferir prazos curtos e cupons mais elevados. Esse ambiente favorece os incumbentes com infraestrutura já instalada e pressiona os novos entrantes que precisam implantar redes greenfield.

Instabilidade Crônica da Rede Elétrica Gerando Alto OPEX de Energia

A disponibilidade da rede elétrica nacional é em média de 15 horas diárias fora de Bamako, obrigando as operadoras a utilizar geradores a diesel para manter o funcionamento das estações base. As importações de combustível expõem as operadoras à volatilidade cambial e elevam os custos operacionais por site em 35%. O roteiro solar de 400 MW do governo, apoiado pelo Banco Mundial e por uma usina de 200 MW financiada pela Rússia, promete alívio, mas as datas de operação comercial ficam além de 2028. No interim, a Orange está testando baterias de íons de lítio acopladas a painéis fotovoltaicos no telhado para reduzir o tempo de funcionamento dos geradores em 60%. A Malitel testa microrredes híbridas em torres rurais para reduzir as despesas de reabastecimento por caminhão. As ineficiências energéticas limitam o fluxo de caixa livre, restringindo o adensamento da rede em zonas de baixo ARPU e moderando o potencial de crescimento do mercado de telecomunicações do Mali.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Impulsionam a Transformação da Receita

Os serviços de dados responderam por 36,88% da receita de 2024 no mercado de telecomunicações do Mali, consolidando seu papel como principal motor de crescimento. A fatia de 65,45% dos dados móveis na categoria decorre do aumento da adoção de smartphones e dos hábitos de streaming de vídeo, enquanto os dados fixos se expandem a um CAGR de 3,18% à medida que a fibra alcança municípios periurbanos. As linhas de IoT, embora pequenas, apresentam a taxa de crescimento mais rápida, de 3,11%, impulsionadas pela implantação de sensores de solo agrícola vinculados a gateways de dinheiro móvel. A voz permanece relevante — a voz sem fio ainda representa 69,81% do segmento de voz — mas o crescimento caiu para 1,85% à medida que as mensagens OTT canibalizam os minutos de chamadas.

As operadoras estão reformulando os planos de dados como pacotes de estilo de vida. Os assistentes de IA em idiomas locais da Orange, por exemplo, estão integrados aos pacotes de dados e promovem módulos de aprendizado interativo que geram tráfego incremental. A TV OTT está migrando para as telas de smartphones, enquanto os serviços de valor agregado integram a pontuação de crédito de recarga para nano-empréstimos. À medida que as implantações de IoT em irrigação e logística se expandem, as operadoras migrarão da cobrança por megabyte para taxas de plataforma, ampliando a receita total endereçável além da conectividade tradicional. O tamanho do mercado de telecomunicações do Mali para serviços liderados por dados deve, portanto, superar a voz legada até meados da década.

Por Usuário Final: Dominância do Consumidor em Meio à Digitalização Empresarial

Os domicílios representam 71,80% do faturamento de 2024, sublinhando a cultura de consumo mobile-first do Mali. No entanto, a receita empresarial está crescendo a um CAGR de 3,88% à medida que projetos de mineração, agricultura e setor público automatizam fluxos de trabalho por meio de APNs privadas. As minas de ouro em Kangaba implantam redes LTE-Advanced para gestão de frotas e conformidade de segurança, enquanto as cooperativas de algodão adotam o rastreamento de inventário baseado em USSD que se integra a ERPs em nuvem.

A fronteira entre consumidor e empresa está se dissolvendo. Os pequenos comerciantes recebem pagamentos cada vez mais via Orange Money, convertendo carteiras pessoa a pessoa em carteiras empresariais sem alterar os planos tarifários. A identidade digital apoiada pelo governo viabiliza o e-KYC para microvarejistas, acelerando a aceitação de pagamentos móveis. Consequentemente, a participação de mercado de telecomunicações do Mali em segmentos híbridos de consumidor-comerciante deve se ampliar, mesmo que as contas puramente empresariais permaneçam uma minoria.

Análise Geográfica

As províncias do sul concentram mais de 80% das assinaturas de dados ativas, com Bamako sozinha abrigando mais de um terço. A capital desfruta de cobertura 4G quase universal, enquanto Sikasso e Kayes ficam atrás, mas ainda registram crescimento de tráfego de dados de dois dígitos à medida que o backhaul de fibra alivia o congestionamento. Em contraste, as províncias do norte de Tombuctu e Kidal representam menos de 7% do tamanho do mercado de telecomunicações do Mali, prejudicadas por questões de segurança que elevam os custos de seguro de torres e limitam a manutenção em campo.

Os corredores transfronteiriços contam uma história diferente. O corredor rodoviário Kayes-Dacar aproveita o novo ramal de fibra Senegal-Mali, reduzindo os custos de largura de banda no atacado e estimulando a adoção do comércio eletrônico pelas PMEs. As cidades de fronteira ao longo do eixo de Nzérékoré da Guiné se beneficiam da interconexão de julho de 2024, registrando picos de tráfego de dados de 28% ano a ano. As regiões orientais que dependem das rotas de trânsito do Burkina Faso ainda enfrentam risco de ponto único de falha, que o futuro duto terrestre Gana-Mali pretende mitigar até 2027.

As divisões digitais urbano-rurais persistem, mas estão diminuindo. Pequenas células alimentadas por energia solar no âmbito do Fundo de Serviço Universal agora cobrem 250 aldeias com sinais 3G. Embora o ARPU nessas zonas esteja 40% abaixo das médias nacionais, a receita incremental supera as alternativas movidas a diesel. À medida que novos projetos solares conectados à rede atingem a data comercial, os custos de energia rural devem diminuir, melhorando a equação de rentabilidade e ampliando o mercado de telecomunicações do Mali.

Cenário Competitivo

O mercado permanece um duopólio regulado. A Orange aproveita seu domínio de 59% para lançar pacotes combinados de 4G e dinheiro móvel, enquanto a Malitel se apoia em sua afiliação estatal para vencer licitações do setor público. A aquisição de licença da Telecel em 2023 ainda não se traduziu em tração no mercado de massa, pois os elevados requisitos de capex e os limitados acordos de roaming na rede restringem a velocidade de implantação.

Estrategicamente, a Orange explora sua escala pan-regional. Sua aquisição de USD 570 milhões da Airtel Burkina Faso e Serra Leoa gera economias de aquisição em equipamentos de rádio e fornece hubs de agregação que reduzem os custos de trânsito internacional. A Malitel responde com acordos de backhaul via satélite que priorizam a cobertura rural, diferenciando-se pelo alcance territorial em vez de velocidade. Ambos os incumbentes estão testando projetos piloto de Open RAN para reduzir a dependência de fornecedores, embora a implantação comercial seja improvável antes de 2027.

A inovação em serviços é o novo campo de batalha. A parceria da Orange com a Mastercard incorpora infraestrutura financeira à conectividade diária, enquanto a Malitel testa painéis de agrotecnologia que combinam sensores de solo IoT com alertas por SMS. As estratégias das operadoras se inclinam, portanto, para a orquestração de ecossistemas, uma mudança que pode diluir as margens de conectividade pura, mas ampliar o tamanho geral do mercado de telecomunicações do Mali por meio de receitas adjacentes.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações do Mali

Orange Mali

Malitel (Sotelma)

Telecel Mali

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Orange Africa and Middle East e Eutelsat introduziram banda larga via satélite de até 100 Mbps para áreas isoladas usando o EUTELSAT KONNECT, apoiando os objetivos de inclusão digital da Orange no Mali e no Sahel.

- Novembro de 2024: A MIGA emitiu garantias de EUR 506 milhões para projetos do Banco de Desenvolvimento da África Ocidental, com metade destinada à infraestrutura de financiamento climático, incluindo redes digitais no Mali.

- Outubro de 2024: Orange Middle East and Africa e Mastercard habilitaram cartões de débito virtuais e físicos para usuários do Orange Money no Mali e em seis outros países, integrando ainda mais os serviços de telecomunicações e bancários.

- Julho de 2024: Guiné e Mali assinaram um acordo de interconexão de fibra óptica que reduz os custos de trânsito internacional e melhora a resiliência da rede.

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações do Mali

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (Serviços de Valor Agregado, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (Serviços de Valor Agregado, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Como o dinheiro móvel influencia as receitas de telecomunicações

A penetração do dinheiro móvel de 66% amplia o uso de dados e viabiliza pacotes de serviços financeiros digitais, adicionando fluxos de receita incrementais para as operadoras.

Quais grandes projetos de infraestrutura impactarão a qualidade da rede

Os links de fibra transfronteiriça com a Guiné e o Senegal e as soluções de energia solar híbrida planejadas devem melhorar a capacidade de backhaul e o tempo de atividade dos sites no médio prazo.

Quão concentrada é a concorrência no mercado

A Orange controla 59% dos SIMs ativos e a Malitel detém 41%, indicando uma estrutura duopolística.

Qual taxa de crescimento é esperada para os serviços de IoT

Espera-se que as conexões de IoT se expandam a um CAGR de 3,70% até 2030, impulsionadas por aplicações de agricultura e dinheiro móvel.

Página atualizada pela última vez em: