Tamanho e Quota do Mercado de MNO de Telecomunicações de Angola

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.18% CAGR |

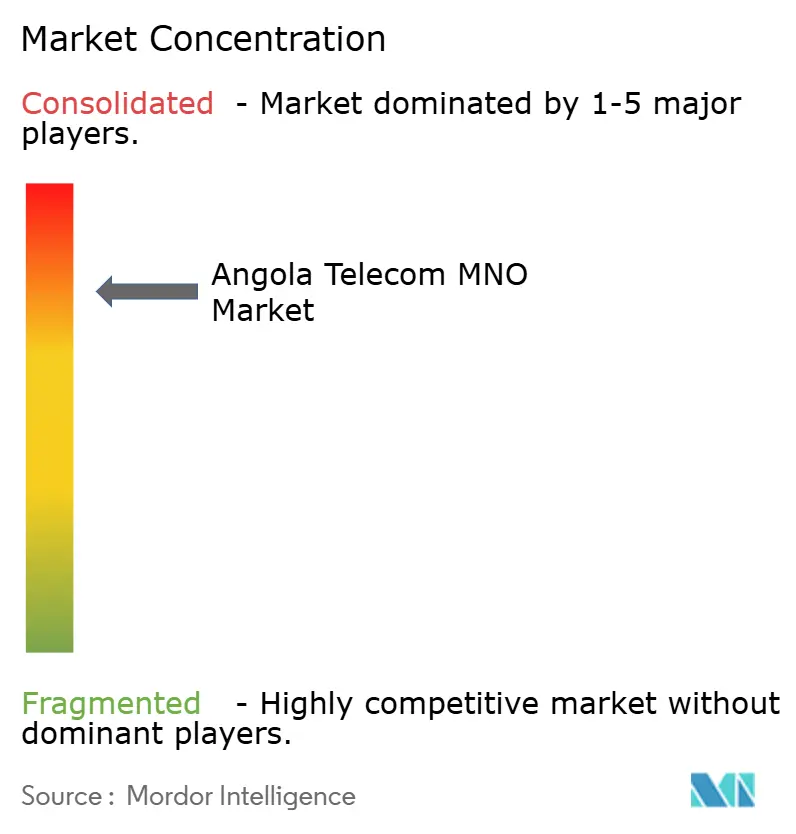

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações de Angola por Mordor Intelligence

Espera-se que o tamanho do Mercado de MNO de Telecomunicações de Angola cresça de USD 1,33 mil milhões em 2025 para USD 1,37 mil milhões em 2026, com previsão de atingir USD 1,61 mil milhões até 2031 a um CAGR de 3,18% no período 2026-2031.

A modernização de infraestruturas, a transição para serviços de dados de maior valor acrescentado e a reconfiguração competitiva desde a entrada da Africell em 2021 sustentam a curva de crescimento moderado. A escala de rede da Unitel e a estratégia de preços da Africell continuam a atrair o maior número de assinantes, enquanto a Movicel defende nichos especializados. A capacidade dos cabos submarinos e a espinha dorsal de fibra a nível nacional reduzem os custos operacionais, permitindo que os operadores ofereçam pacotes de dados mais ricos sem erodir as margens. A digitalização empresarial nos setores de petróleo, gás e logística acrescenta procura incremental de alta margem que compensa a desaceleração das receitas de voz dos consumidores.

Principais Conclusões do Relatório

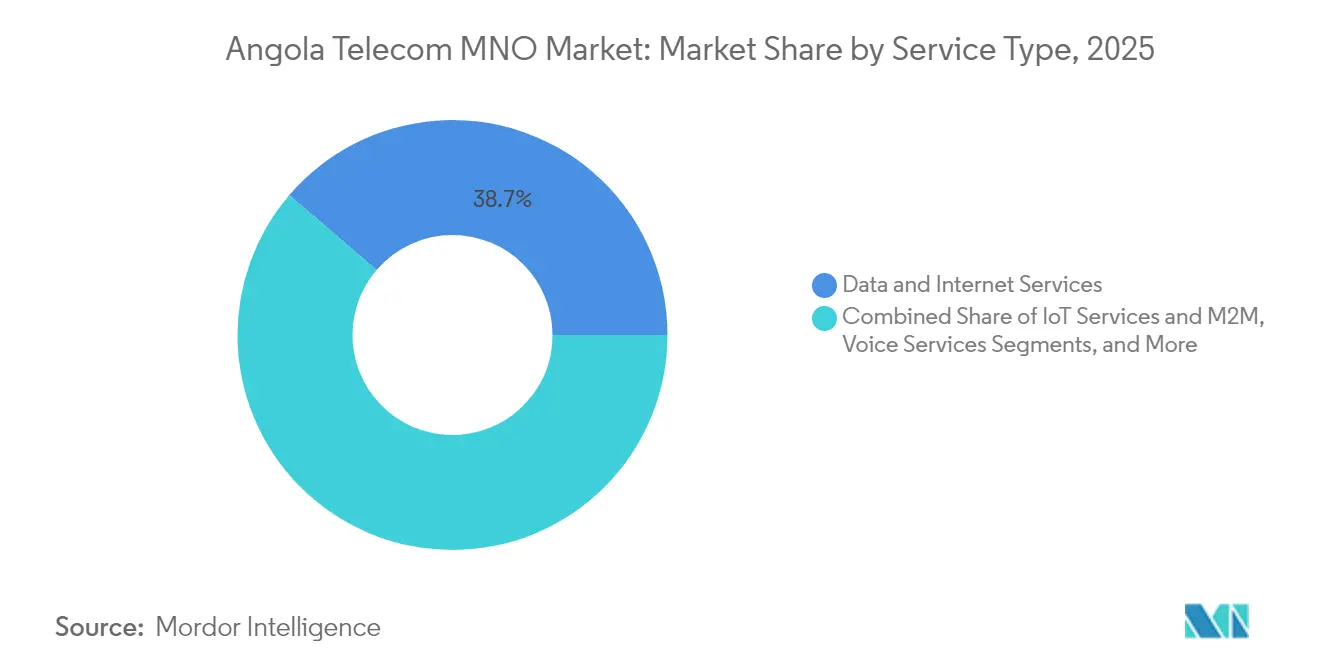

- Por tipo de serviço, os serviços de dados e internet lideraram com uma quota de receita de 38,72% em 2025; os serviços de IoT e M2M estão a avançar a um CAGR de 3,25% até 2031.

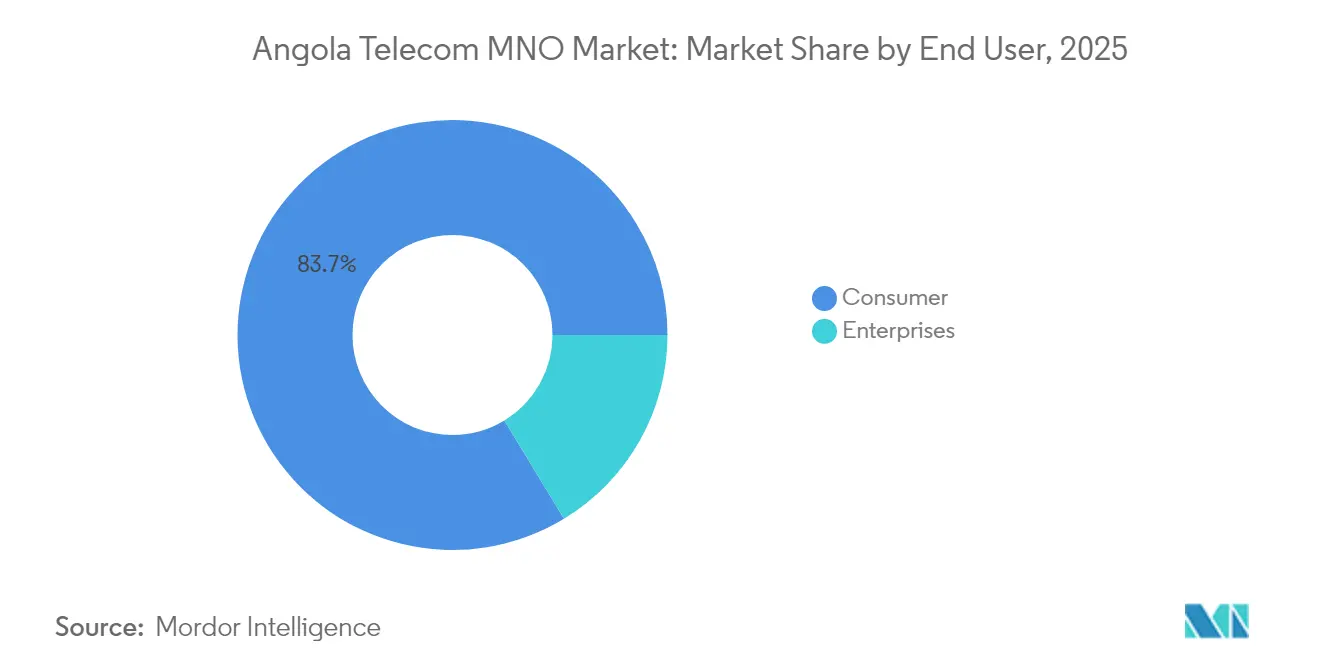

- Por utilizador final, os segmentos de consumidores captaram 83,68% da quota do Mercado de MNO de Telecomunicações de Angola em 2025, enquanto os segmentos empresariais deverão registar o CAGR mais rápido de 3,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MNO de Telecomunicações de Angola

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| O aumento da adoção de 4G e a incipiente adoção de 5G impulsionam o ARPU de dados móveis | +0.8% | Nacional – ganhos iniciais em Luanda, Benguela, Huambo | Médio prazo (2-4 anos) |

| A construção da espinha dorsal de fibra do programa governamental "Angola Digital" acelera os lançamentos de FTTx | +0.6% | Nacional – capitais provinciais priorizadas | Longo prazo (≥ 4 anos) |

| A entrada da Africell desencadeia concorrência de preços e pacotes de valor acrescentado | +0.4% | Nacional – mais forte nos centros urbanos | Curto prazo (≤ 2 anos) |

| A expansão da capacidade submarina (SACS, 2Africa) reduz drasticamente os custos de trânsito IP a montante | +0.3% | Nacional com extensão à SADC | Médio prazo (2-4 anos) |

| As implementações de IoT de petróleo e gás em torno de blocos offshore criam procura de LTE privado | +0.2% | Províncias costeiras, instalações offshore | Longo prazo (≥ 4 anos) |

| Os projetos-piloto de super-aplicações fintech chinesas dependem de APIs de operadores de telecomunicações | +0.1% | Centros urbanos em expansão para zonas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento da adoção de 4G e a incipiente adoção de 5G impulsionam o ARPU de dados móveis

O lançamento comercial de 5G da Unitel em 2023, que alcançou velocidades LTE-Advanced de 450 Mbps em testes, sinalizou uma mudança para pacotes de dados premium escalonados que aumentam progressivamente a receita média por utilizador. [1]Unitel, "Comunicado de Imprensa do Lançamento do 5G," unitel.ao O espectro disponibilizado através do calendário de alocação atualizado do INACOM garante capacidade sustentada tanto para o 5G de banda média como para a expansão do 4G rural. O streaming de vídeo, os jogos em nuvem e os conteúdos de formato curto impulsionam o consumo diário de dados, incentivando os operadores a adicionar pacotes de estilo de vida que aprofundam a fidelização. A Africell atualiza a sua cobertura LTE urbana para o estado de preparação para 5G, mantendo a diferenciação de preços enquanto capta assinantes de maior gasto. Com o tempo, espera-se que o 5G generalizado migre os utilizadores de dados intensivos para planos de ARPU mais elevado, mantendo o Mercado de MNO de Telecomunicações de Angola numa trajetória de receita de dígito médio único.

A construção da espinha dorsal de fibra do programa governamental "Angola Digital" acelera os lançamentos de FTTx

O governo implementou cerca de 25.000 quilómetros de fibra para unificar as capitais provinciais, proporcionando aos operadores móveis um backhaul económico que aumenta a capacidade e reduz a latência. [2]Governo de Angola, "Programa de Espinha Dorsal Digital de Angola," gov.ao O modelo de construção público-privado reduz o encargo de capital para a cobertura rural, permitindo que as iniciativas de partilha de torres ativem novos locais com híbridos de micro-ondas e fibra. Uma meta de 125 a 150 pontos de acesso à internet por 1.000 habitantes até 2025 orienta a direção política, e o Ministério das Telecomunicações mantém as taxas de direito de passagem nominais para estimular a participação privada. A melhoria da infraestrutura fixa também encurta os períodos de retorno do investimento para as atualizações de 4G em distritos anteriormente marginais, impulsionando a procura endereçável a longo prazo.

A entrada da Africell desencadeia concorrência de preços e pacotes de valor acrescentado

A Africell acumulou 6,2 milhões de clientes e 24% de quota em menos de dois anos, com base em smartphones subsidiados e pacotes integrados de dados, voz e OTT. As regras de roaming nacional permitiram uma replicação rápida da cobertura sem duplicar torres, corroendo a dominância urbana da Unitel. Em resposta, os operadores incumbentes lançaram passes ilimitados de redes sociais, recompensas de dados noturnos e complementos de streaming com taxa zero para proteger a fidelização. Embora as tarifas tenham contraído em termos nominais, o maior consumo combinado sustentou a estabilidade das receitas. O impulso competitivo obrigou todos os operadores a intensificar as aplicações de autoatendimento digital e as carteiras de fidelização, preparando indiretamente a base de clientes para o lançamento de serviços de dinheiro móvel.

A expansão da capacidade submarina (SACS, 2Africa) reduz drasticamente os custos de trânsito IP a montante

O South Atlantic Cable System de 40 Tbps reduziu a latência entre Luanda e São Paulo para 63 ms e baixou as curvas de custo de trânsito grossista em mais de metade.[3]Angola Cables, "Visão Geral do Sistema de Cabos SACS," angolacables.co.aoComo revendedor premium da DE-CIX, a Angola Cables monetiza a capacidade excedente através de nós de peering africanos, transferindo as poupanças para os operadores móveis. O aterragem do 2Africa acrescenta diversidade de rotas em direção à Europa e à Ásia, reforçando a resiliência contra interrupções de cabo único. Os preços de trânsito mais baixos permitem que as operadoras aumentem os volumes de dados de entrada sem erodir a rentabilidade, alargando a inclusividade aos grupos de rendimento mais baixo.

Análise do Impacto das Restrições*

| Restrição | (~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A depreciação do kwanza encarece o CAPEX de equipamentos de rede importados | -0.5% | Nacional – todos os operadores | Curto prazo (≤ 2 anos) |

| A pobreza energética rural mantém 29% dos locais de células fora da rede elétrica, limitando a cobertura | -0.4% | Províncias rurais – regiões do interior | Longo prazo (≥ 4 anos) |

| As elevadas taxas de licença e de USF comprimem as margens dos ISP mais pequenos | -0.3% | Nacional – novos entrantes | Médio prazo (2-4 anos) |

| A fuga de engenheiros de RF para a Namíbia atrasa os calendários de implementação do 5G | -0.2% | Nacional – centros técnicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A depreciação do kwanza encarece o CAPEX de equipamentos de rede importados

Como o hardware de estações base e as plataformas de comutação central têm preços em USD ou EUR, as flutuações cambiais aumentam diretamente os gastos de capital. Os operadores cobrem-se através de contratos a prazo, mas a fraqueza cambial sustentada erode a margem para os orçamentos de expansão de cobertura. Os ISP mais pequenos adiam as construções de fibra de última milha, levando a congestionamento nas ligações de micro-ondas partilhadas. Embora o regime de flutuação gerida do Banco Central vise suavizar a volatilidade, as empresas de telecomunicações ainda enfrentam ciclos de aquisição irregulares que testam o planeamento do fluxo de caixa, especialmente quando a queda das receitas petrolíferas limita a disponibilidade de divisas.

A pobreza energética rural mantém 29% dos locais de células fora da rede elétrica, limitando a cobertura

Apenas 43% dos angolanos urbanos e menos de 10% dos residentes rurais tinham eletricidade da rede em 2024, obrigando os operadores a alimentar mais de 3.000 torres com gasóleo. Os elevados custos logísticos de combustível aumentam as despesas operacionais e limitam o tempo de funcionamento da rede durante os encerramentos sazonais de estradas. O projeto Solar de Quilemba da TotalEnergies, com um investimento de USD 35 milhões para 35 MWp, oferece um modelo de referência para micro-redes de energia renovável que alimentam locais de telecomunicações. No entanto, até que a eletrificação nacional ultrapasse os 60%, a expansão da cobertura rural progredirá lentamente, moderando o crescimento de assinantes fora dos corredores costeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Superam os de Voz

Os serviços de dados e internet lideraram o Mercado de MNO de Telecomunicações de Angola com uma quota de receita de 38,72% em 2025, à medida que a adoção de smartphones ultrapassou os 62%. O desempenho superior do segmento reflete o aumento do tráfego de streaming de vídeo e jogos móveis, a par de programas de subsídio de dispositivos que alargaram a adoção do 4G. A voz ainda gera receitas de dois dígitos, mas continua a declinar à medida que os utilizadores substituem as chamadas por OTT, enquanto a erosão dos SMS se acelera sob a dominância das redes sociais. Os serviços de IoT e M2M, embora ainda uma fração hoje, estão numa trajetória de CAGR de 3,25% até 2031, impulsionados por redes privadas offshore e projetos-piloto iniciais de cidades inteligentes. A Unitel agrega armazenamento em nuvem e streaming de música para aumentar o ARPU efetivo, enquanto a Africell aproveita quiosques baseados em aplicações para vender complementos de dados.

Os operadores também monetizam o tamanho do Mercado de MNO de Telecomunicações de Angola para OTT e Pay-TV, explorando a nova largura de banda submarina e nós de cache que reduzem drasticamente a latência de entrega de conteúdos. A solução integrada do Bloco 14 da Chevron ilustra o potencial de gasto empresarial onde a análise de dados na extremidade da rede requer conectividade determinística. Os serviços de valor acrescentado, roaming e trânsito grossista continuam a fornecer linhas de receita estáveis, embora maduras, permitindo que as operadoras equilibrem a volatilidade do portfólio.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Consumidores Dominam, mas as Empresas Aceleram

Os consumidores representaram 83,68% das receitas em 2025, devido à cultura de internet mobile-first de Angola. A penetração atingiu 78,4% da população, mas as grandes lacunas rurais deixam margem para novas linhas pré-pagas assim que a eletrificação avançar. Os pacotes de redes sociais, os recarregamentos pay-as-you-go e o financiamento de dispositivos mantêm a taxa de abandono sob controlo nos segmentos de rendimento mais baixo. Os millennials urbanos experimentam pacotes ilimitados de 5G, sinalizando uma futura escada de upsell para os operadores.

As empresas, embora de menor dimensão, preveem um CAGR de 3,72% até 2031. Os operadores de petróleo, gás e mineração adquirem conectividade gerida para exploração remota, enquanto os serviços eletrónicos governamentais requerem ligações seguras entre escritórios provinciais. A renovação ferroviária do Corredor do Lobito incorpora sensores digitais e LTE junto às vias, ilustrando como os programas de infraestrutura amplificam a procura de dados empresariais. A aceitação do dinheiro móvel pelas pequenas empresas abrirá uma massa de contas de ARPU médio, diversificando o Mercado de MNO de Telecomunicações de Angola.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Luanda captou a maior base de assinantes em 2024 e registou o ARPU mais elevado, aproveitando o backhaul de fibra densa e a proximidade das estações de aterragem de cabos submarinos. Os operadores testam as primeiras células pequenas de 5G nos distritos de Talatona e Ilha, agrupando conteúdos premium para monetizar segmentos afluentes. Benguela e Huambo formam um cluster de segundo nível onde o lançamento agressivo da Africell alcançou 42,9% de penetração em Benguela num ano, aumentando a rotatividade competitiva nos cinturões costeiros.

As províncias do interior permanecem subservidas porque 29% dos locais de células dependem de energia a gasóleo e de longas ligações de micro-ondas, o que reduz a rentabilidade. O tamanho do Mercado de MNO de Telecomunicações de Angola para estas regiões aumentará assim que o Solar de Quilemba e projetos de energia renovável semelhantes reduzirem os custos operacionais. As capitais provinciais beneficiam de ramais de fibra governamentais que reduzem o congestionamento do backhaul, criando justificação comercial para atualizações de 4G e futuras sobreposições de 5G.

A vantagem geográfica de Angola como cruzamento atlântico permite que os operadores encaminhem o tráfego para o Brasil via SACS ou para a Europa via 2Africa sem duplo trânsito por hubs. As ligações terrestres transfronteiriças em direção à República Democrática do Congo e à Zâmbia dão aos operadores sediados em Luanda margem para comercializar capacidade grossista, alargando o Mercado de MNO de Telecomunicações de Angola efetivo.

Panorama Competitivo

O mercado permanece concentrado, com a Unitel a deter 72% dos assinantes em 2024, a Africell 24% e a Movicel o restante. A Unitel explora a escala de primeiro operador, o valor da marca e as relações governamentais, financiando projetos-piloto iniciais de 5G e a densificação da rede para garantir utilizadores premium. A Africell diferencia-se através de preços agressivos, infraestrutura greenfield moderna e campanhas digitais orientadas para os jovens que ressoam nas cidades. A Movicel foca-se em dados empresariais e programas de fidelização provincial, mantendo relevância apesar das desvantagens de escala.

A propriedade de infraestruturas dita as estruturas de custos. A Unitel e a Angola Cables ancoram conjuntamente a capacidade no SACS e no WACS, obtendo tarifas de trânsito mais baixas. A Africell arrenda IRUs de alta capacidade no 2Africa e em fibra local, evitando a depreciação de ativos legados, mas enfrentando exposição à renovação. Os três operadores estabelecem parcerias com empresas de partilha de torres para alienar ativos passivos e libertar capital para atualizações de rádio.

A inovação de serviços intensificou-se após 2024. A Unitel lançou eSIMs de autoprovisionamento e previsão de abandono baseada em IA, enquanto a Africell agrupou aplicações sociais com taxa zero suportadas por publicidade para alargar os funis de aquisição. A Movicel testou micro-torres rurais alimentadas a energia solar com modelos de partilha de receitas comunitárias, alinhando-se com os mandatos de acesso universal. A abertura regulatória ao licenciamento de dinheiro móvel em 2025 posiciona os operadores para expandir a adjacência de serviços financeiros, diversificando ainda mais o Mercado de MNO de Telecomunicações de Angola.

Líderes do Setor de MNO de Telecomunicações de Angola

Unitel

Africell Angola

Movicel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Angola Cables tornou-se revendedora grossista premium da DE-CIX, expandindo as suas opções de peering de alta densidade para operadoras regionais.

- Maio de 2025: A TotalEnergies confirmou um investimento de USD 35 milhões no projeto Solar de Quilemba de 35 MWp para alimentar 40.000 habitações e locais de telecomunicações próximos.

- Maio de 2024: A CAMTEL estabeleceu uma parceria com a Angola Cables para interligar redes transfronteiriças, melhorando as rotas de trânsito na África Central.

- Fevereiro de 2024: O Ministério das Finanças divulgou planos para uma OPI da Unitel no âmbito do seu roteiro de privatização, abrindo portas ao capital estrangeiro.

Âmbito do Relatório do Mercado de MNO de Telecomunicações de Angola

As telecomunicações são a transmissão de informação a longa distância por meios eletromagnéticos. O mercado de telecomunicações angolano inclui uma análise aprofundada de tendências baseada na conectividade, como redes fixas, redes móveis e torres de telecomunicações. Os serviços de telecomunicações dividem-se em serviços de voz (com fio e sem fio), serviços de dados e mensagens, e serviços de OTT e PayTV. Vários fatores, incluindo a crescente procura de 5G, deverão impulsionar a adoção de serviços de telecomunicações em Angola nos próximos anos.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e Grossistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e Grossistas, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual é a receita prevista para os operadores de rede móvel de Angola em 2031?

A receita total dos operadores está projetada em USD 1,61 mil milhões, refletindo um CAGR de 3,18% entre 2026 e 2031.

Qual é a categoria de serviço com crescimento mais rápido no setor móvel de Angola?

A conectividade de IoT e M2M regista o CAGR mais elevado de 3,25%, impulsionada pela digitalização do setor energético offshore e pelos projetos-piloto de cidades inteligentes.

Quantos assinantes móveis serve a Africell em Angola?

A Africell atingiu 6,2 milhões de assinantes, equivalente a uma quota de 24%, em dois anos após o lançamento.

Por que razão Luanda regista o ARPU mais elevado em Angola?

O backhaul de fibra densa, os testes iniciais de células pequenas de 5G e os segmentos de consumidores afluentes permitem a adoção de pacotes de dados premium em Luanda.

Como irão os projetos de energia renovável afetar a cobertura móvel rural?

As micro-redes solares, como a de Quilemba, reduzem a dependência do gasóleo, melhorando o tempo de funcionamento e tornando a expansão de locais de células rurais financeiramente viável.

Página atualizada pela última vez em: