Tamanho e Participação do Mercado de MNO de Telecomunicações do Senegal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

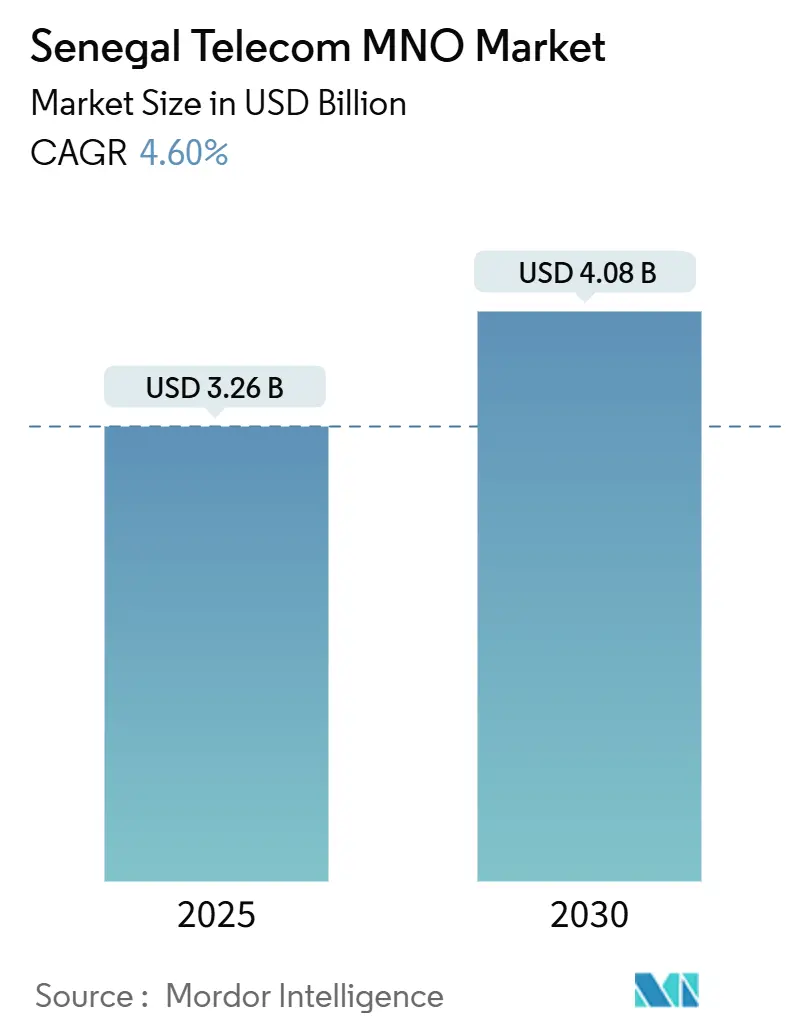

| Tamanho do Mercado (2025) | 3.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.60% CAGR |

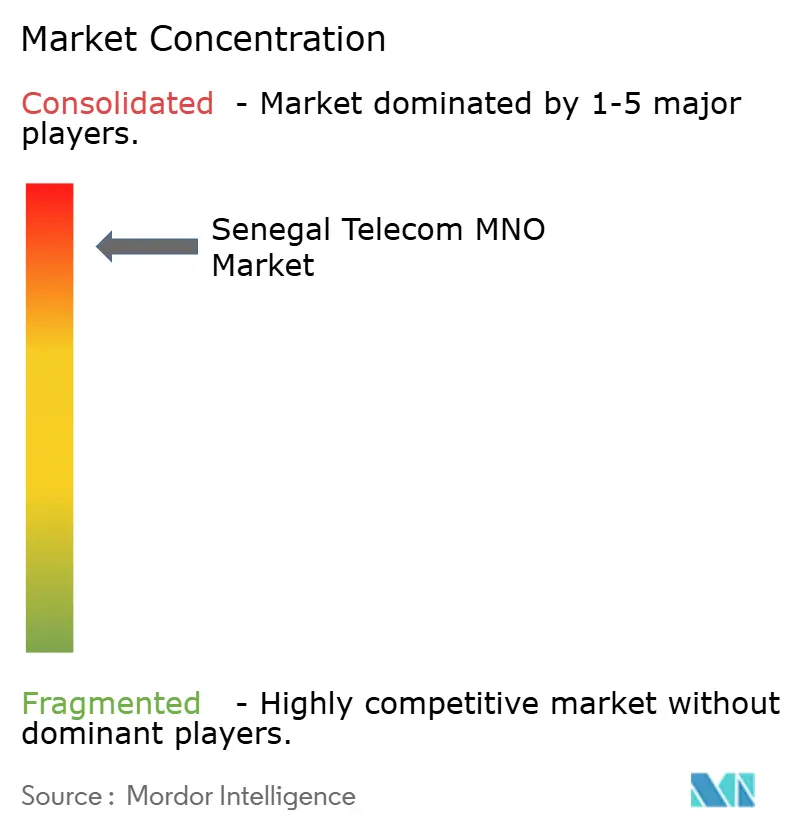

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações do Senegal por Mordor Intelligence

O tamanho do Mercado de MNO de Telecomunicações do Senegal é estimado em USD 3,26 bilhões em 2025, e espera-se que atinja USD 4,08 bilhões até 2030, a um CAGR de 4,60% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 22,32 milhões de assinantes em 2025 para 28,04 milhões de assinantes até 2030, a um CAGR de 4,66% durante o período de previsão (2025-2030). A demanda por banda larga móvel, as atualizações nacionais de fibra óptica e as implantações iniciais de 5G sustentam essa expansão, uma vez que o setor já contribui com cerca de 10% do PIB. Os operadores estão canalizando capital para a densificação de 4G+ e o acesso sem fio fixo para monetizar o crescente tráfego de dados, enquanto os programas governamentais do Senegal Digital 2025 reduzem as lacunas de cobertura rural. A diferenciação competitiva agora depende de serviços em idiomas locais habilitados por IA, ecossistemas de dinheiro móvel e backhaul via satélite que integram comunidades desassistidas à economia digital. As reformas de espectro, o roaming transfronteiriço dentro da UEMOA e o IoT empresarial na agricultura ampliam ainda mais as alavancas de receita à medida que os operadores buscam estratégias de crescimento diversificadas.

Principais Conclusões do Relatório

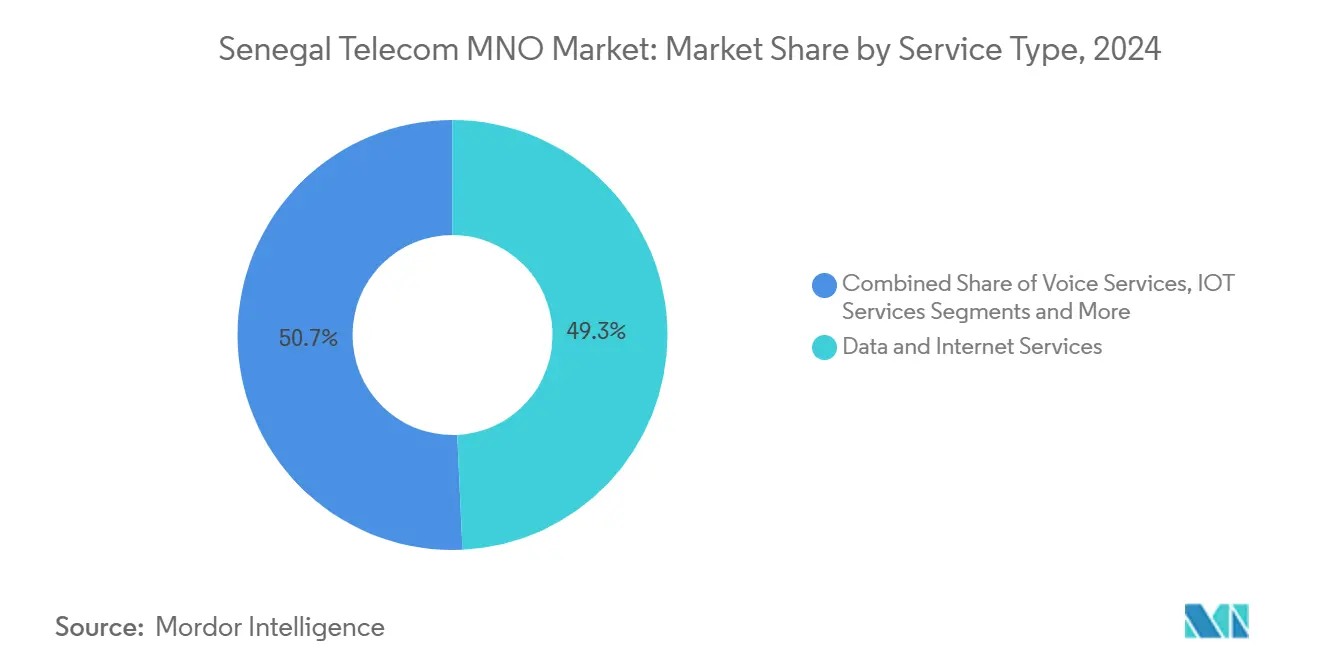

- Por Tipo de Serviço, os serviços de dados capturaram 49,26% da participação de mercado de MNO de Telecomunicações do Senegal em 2024, e estão projetados para ter o maior CAGR de 5,12% até 2030.

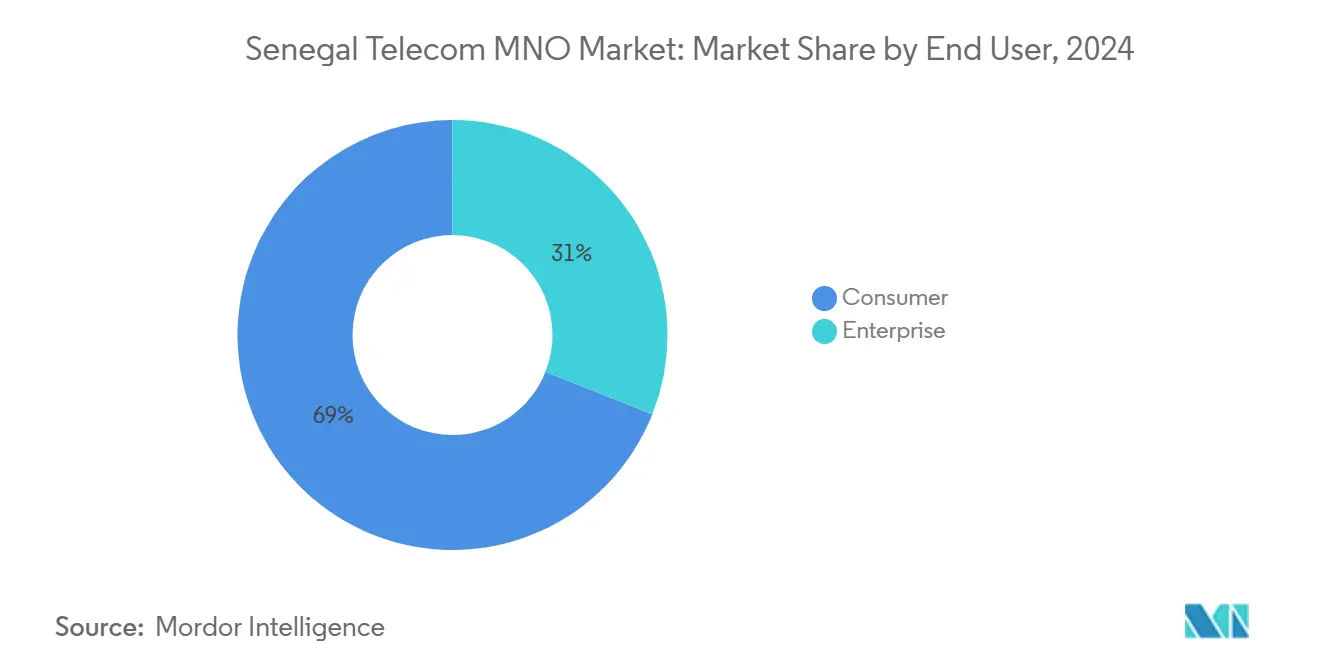

- Por Utilizador Final, os Consumidores capturaram 68,99% da participação de mercado de MNO de Telecomunicações do Senegal em 2024, enquanto as Empresas estão projetadas para ter o maior CAGR de 4,93% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações do Senegal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente cobertura 4G+ e prontidão para o 5G | +1.2% | Dakar e cidades secundárias | Médio prazo (2-4 anos) |

| Aumento do tráfego de dados móveis impulsionado pela adoção de smartphones | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Programas governamentais do Senegal Digital 2025 | +0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Demanda por acesso sem fio fixo fora de Dakar | +0.4% | Cidades secundárias | Médio prazo (2-4 anos) |

| IoT empresarial em pesca e agricultura | +0.3% | Regiões costeiras e agrícolas | Longo prazo (≥ 4 anos) |

| Crescimento do dinheiro móvel transfronteiriço na UEMOA | +0.5% | Corredor da África Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Cobertura 4G+ e Prontidão para o 5G

Os operadores elevaram a cobertura populacional de 4G para acima de 95% em localidades com mais de 500 habitantes e obtiveram licenças de 5G no valor combinado de USD 57 milhões. O roteiro prioriza locais urbanos densos, permitindo que a Sonatel teste velocidades de pico de 2,1 Gbps. Ao realocar o espectro de 3G antes de sua extinção em 2028, as operadoras liberam capacidade adicional para banda larga móvel aprimorada. Os mapas obrigatórios de qualidade de serviço estabelecidos pelo regulador a partir de 2025 impõem transparência e incentivam atualizações de rede que sustentam o crescimento do mercado de MNO de telecomunicações do Senegal.

Aumento do Tráfego de Dados Móveis Impulsionado pela Adoção de Smartphones

A penetração de smartphones subiu para 60,6% da população, elevando os utilizadores de internet móvel para 11,3 milhões e impulsionando um salto de dois dígitos no consumo médio mensal de dados. O streaming de vídeo domina o tráfego, com o YouTube a contabilizar 5,01 milhões de espectadores senegaleses, pressionando os operadores a oferecer pacotes com isenção de dados e franquias maiores. A demografia jovem — com uma idade mediana de 19,6 anos — mantém o momentum ascendente para o mercado de MNO de telecomunicações do Senegal.

Programas Governamentais do Senegal Digital 2025

O financiamento público de USD 100 milhões, complementado por USD 150 milhões do Banco Mundial, acelera a implantação de fibra de backbone e subsidia sites de BTS rurais. O plano já gerou 140.000 empregos e eleva o peso das telecomunicações no PIB, consolidando a demanda de longo prazo por conectividade e serviços em nuvem. As reformas regulatórias exigem o compartilhamento de infraestrutura, reduzindo o capex duplicado e estabilizando as tarifas que fortalecem o mercado de MNO de telecomunicações do Senegal.

Demanda por Acesso Sem Fio Fixo Fora de Dakar

As assinaturas de banda larga fixa cresceram 25% para 741.000 em 2024, com links de rádio 4G/5G preenchendo lacunas onde o lançamento de fibra permanece antieconômico. A capacidade de 9.014 Gbps do cabo submarino ACE alimenta o backhaul, permitindo que os operadores comercializem pacotes de banda larga doméstica que atendem à demanda latente em cidades secundárias. Esses pacotes diversificam a receita além dos segmentos móveis saturados e impulsionam o mercado de MNO de telecomunicações do Senegal.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta tributação e taxas de espectro | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Capacidade limitada de largura de banda submarina | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Atraso nas regras de conteúdo local para Pay-TV | -0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Instabilidade da rede elétrica elevando o OPEX dos BTS | -0.6% | Zonas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Tributação e Taxas de Espectro

Os leilões iniciais de 4G foram paralisados quando os preços de reserva equivaliam a USD 50 milhões por bloco, um nível que a GSMA classificou como insustentável. Embora concessões tenham sido alcançadas, os encargos elevados ainda comprimem os fluxos de caixa dos operadores, atrasando as implantações de rádio 5G e moderando a expansão do mercado de MNO de telecomunicações do Senegal.

Instabilidade da Rede Elétrica Elevando o OPEX dos BTS

Geradores a diesel e kits solares híbridos elevam os custos operacionais dos sites em até 40% em comparação com a energia da rede elétrica. A empresa de torres Helios Towers está testando energias renováveis no local para estabilizar as despesas, mas a economia do lançamento rural permanece apertada, limitando a densidade de cobertura e moderando o crescimento do mercado de MNO de telecomunicações do Senegal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Aceleram a Monetização

Os serviços de dados representaram 49,26% da participação do mercado de MNO de telecomunicações do Senegal em 2024 e crescerão a uma taxa composta de 5,12% até 2030. Em termos de receita, o segmento contabilizou USD 1.586 milhões do tamanho do mercado de MNO de telecomunicações do Senegal no ano passado e adicionará mais de USD 400 milhões até 2030. O vídeo impulsionado pelas redes sociais, o uso de dinheiro móvel e a adoção de serviços em nuvem aumentam as necessidades de largura de banda, levando os operadores a oferecer planos de dados maiores e conteúdo OTT. A voz retém uma fatia considerável de 39,80%, mas está perdendo participação para chamadas OTT, apesar das atualizações de VoLTE que mantêm os minutos legados ativos. Os serviços de IoT, com 4,21% de participação, ganham ritmo por meio de sensores de umidade para agricultura e rastreadores de cadeia de frio para pesca que operam em links de banda estreita. Os pacotes de OTT e Pay-TV detêm 2,97% de participação em meio a gargalos de conteúdo local, enquanto outros serviços residuais representam 3,76%.

Investimentos complementares em núcleo IP, armazenamento em cache e capacidade submarina ajudam a conter os custos unitários de dados, permitindo que as operadoras protejam o EBITDA. A concorrência tarifária — micropacotes diários e aplicativos sociais com isenção de franquia — sustenta o ARPU pré-pago, enquanto a expansão da adoção de smartphones amplia a base endereçável. A mudança dos operadores para receitas de não conectividade está alinhada com a tendência global em que os serviços de valor agregado entregam 27% do faturamento do setor. A fiscalização regulatória da qualidade de serviço visa manter a confiança do consumidor e sustentar o mercado de MNO de telecomunicações do Senegal.

Por Usuário Final: A Adoção Empresarial Supera o Crescimento do Consumidor

Os consumidores permanecem dominantes com 68,99% da receita de 2024, mas crescem mais lentamente do que as empresas. As empresas, que já geram 31,01%, buscam pacotes de MPLS, SD-WAN e IoT, impulsionando um CAGR de 4,93% até 2030 em comparação com 4,45% para residências. A digitalização governamental e as integrações de fintech catalisam a conectividade empresarial, aprofundando a penetração do mercado de MNO de telecomunicações do Senegal.

Análise Geográfica

Dakar contribui com aproximadamente 55% da receita de telecomunicações devido às rendas disponíveis mais elevadas e à densidade de fibra óptica. Cidades secundárias como Thiès e Saint-Louis registram crescimento de dois dígitos no acesso sem fio fixo, auxiliadas por subsídios governamentais que reduzem os custos de última milha. A cobertura rural agora abrange 95% das aldeias com mais de 500 residentes, mas apenas dois terços desfrutam de sinal "bom" ou "muito bom" segundo as novas regras de mapeamento da ARTP. As regiões costeiras atraem projetos-piloto de IoT para pesca que aprimoram o monitoramento da cadeia de frio, enquanto os cinturões agrícolas do interior implantam medidores inteligentes de irrigação para reduzir o desperdício de água. Os corredores transfronteiriços com o Mali e a Guiné hospedam tráfego de roaming e dinheiro móvel que eleva o ARPU combinado, ampliando a presença do mercado de MNO de telecomunicações do Senegal. A conectividade via satélite reforça o backhaul no extremo leste, encerrando a dependência de micro-ondas de longa distância e viabilizando o crescimento de dados móveis em zonas esparsamente povoadas.

Cenário Competitivo

O mercado de MNO de telecomunicações do Senegal é moderadamente concentrado: a Sonatel (Orange) detém 56,23%, a Yas Senegal possui 24,47% e a Expresso carrega 17,02%. A capitalização de mercado de USD 4,1 bilhões da Sonatel financia um agressivo lançamento de 5G e chatbots baseados em IA em Wolof e Pulaar que aprimoram o atendimento ao cliente. A Yas Senegal, rebatizada pela AXIAN Telecom, concentra-se em sinergias pan-africanas e pacotes de dados mais baratos para reduzir a diferença. A Expresso mantém uma estratégia orientada ao preço, mas aproveita a aquisição de espectro regional da empresa-mãe Sudatel para reduzir o custo por MHz-pop. O compartilhamento de infraestrutura por meio da Helios Towers gera economias de opex; sua exploração de energia solar híbrida visa reduzir os custos de combustível em 18%. A dinâmica competitiva se intensifica à medida que a Starlink inicia a banda larga rural, forçando os incumbentes a acelerar os lançamentos de acesso sem fio fixo e a pressionar por taxas de licenciamento equalizadas. Os serviços financeiros digitais permanecem um campo de batalha, com o Orange Money se aproximando de 40 milhões de usuários em toda a região e a Yas lançando o super-aplicativo Mixx no início de 2025.

Líderes do Setor de MNO de Telecomunicações do Senegal

Sonatel (Orange)

Free Senegal

Expresso

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Orange elevou sua meta de fluxo de caixa orgânico para 2025 para pelo menos EUR 3,6 bilhões após a receita de 2024 crescer 1,2% para EUR 40,26 bilhões, com África e Oriente Médio subindo 11,1%.

- Novembro de 2024: A AXIAN Telecom rebatizou a Free Senegal para Yas Senegal, unificando as operações em cinco mercados africanos.

- Novembro de 2024: A Orange fez parceria com a OpenAI e a Meta para criar modelos de IA em idiomas africanos, começando com Wolof e Pulaar.

- Janeiro de 2024: A Yas Senegal obteve uma licença de 5G no valor de USD 22,4 milhões; a Sonatel havia obtido sua licença por USD 34,5 milhões em julho de 2023.

Escopo do Relatório do Mercado de MNO de Telecomunicações do Senegal

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e Pay-TV |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e Pay-TV | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de MNO de telecomunicações do Senegal?

O mercado gerou USD 3.220 milhões em 2024 e está no caminho para atingir USD 4.085,7 milhões até 2030.

Qual tipo de serviço gera mais receita?

Os serviços de dados detinham 49,26% da receita de 2024 e permanecerão o maior contribuinte durante o período de previsão.

Quando o 5G estará amplamente disponível?

O 5G urbano inicial foi lançado em 2024; uma cobertura mais ampla é esperada após 2026 à medida que os operadores realocam o espectro de 3G.

Por que a cobertura rural ainda está atrasada?

As altas taxas de espectro, a instabilidade da rede elétrica e o baixo ARPU tornam os lançamentos rurais intensivos em custos, apesar dos subsídios de serviço universal.

Página atualizada pela última vez em: