Tamanho e Quota do Mercado de MNO de Telecomunicações da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da África do Sul por Mordor Intelligence

O tamanho do Mercado de MNO de Telecomunicações da África do Sul em 2026 está estimado em USD 11,21 mil milhões, crescendo a partir do valor de 2025 de USD 10,87 mil milhões, com projeções para 2031 a indicarem USD 13,07 mil milhões, crescendo a uma CAGR de 3,12% entre 2026 e 2031.

O crescimento moderado reflete um segmento de voz maduro, custos recorrentes de cortes de energia e fiscalização rigorosa de preços, mesmo com receitas centradas em dados, lançamentos de 5G e serviços de tecnologia financeira a aprofundarem o envolvimento digital. Subsídios de dispositivos, reaproveitamento de espectro e infraestrutura de acesso aberto mantêm as adições de assinantes positivas, enquanto a conectividade empresarial associada à nuvem eleva a receita média por utilizador. O apoio regulatório para o encerramento de redes 2G/3G até dezembro de 2027, juntamente com modelos de torres e fibra de acesso aberto, ajuda os operadores a redirecionar o capex para a densificação de 4G e 5G. A instabilidade persistente do fornecimento de energia, os elevados preços dos dados e as falhas ocasionais em cabos submarinos continuam a ser os principais travões ao crescimento.

Principais Conclusões do Relatório

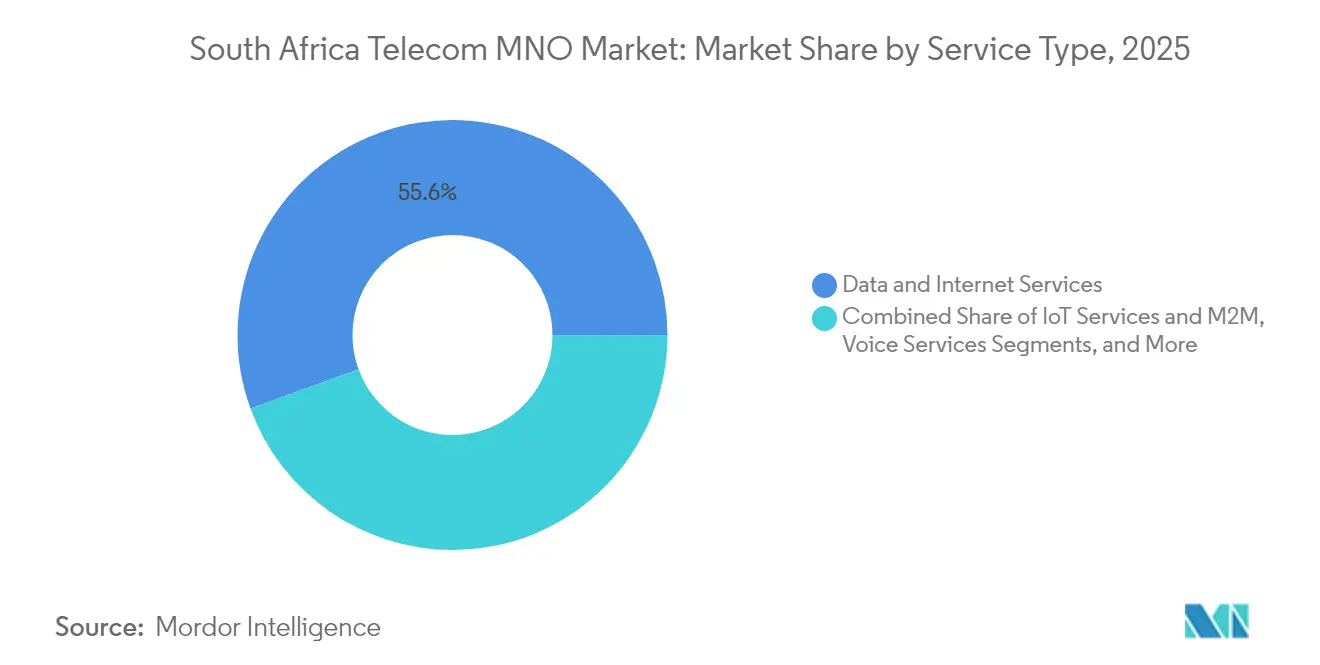

- Por tipo de serviço, os Serviços de Dados e Internet lideraram com 55,56% da quota de mercado de MNO de telecomunicações da África do Sul em 2025, enquanto os serviços de IoT e M2M avançam a uma CAGR de 3,22% até 2031.

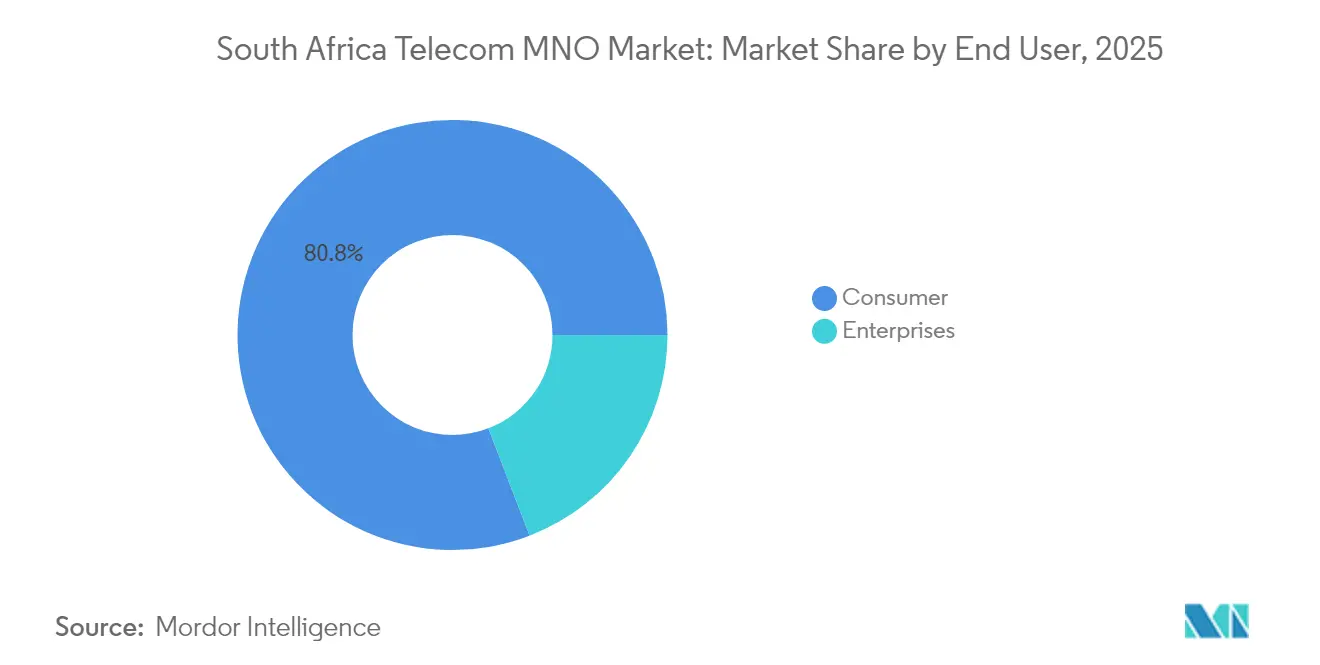

- Por utilizador final, as assinaturas de Consumidores representaram 80,84% do tamanho do mercado de MNO de telecomunicações da África do Sul em 2025, enquanto os serviços Empresariais estão previstos para registar a CAGR mais rápida de 3,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MNO de Telecomunicações da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção de smartphones | +0.8% | Gauteng urbano e Cabo Ocidental | Médio prazo (2 a 4 anos) |

| Expansão de fibra até à habitação | +0.6% | Metrópoles a nível nacional | Longo prazo (≥4 anos) |

| Leilões de espectro 5G | +0.5% | Principais cidades a nível nacional | Médio prazo (2 a 4 anos) |

| Procura empresarial de nuvem e IoT | +0.7% | Distritos empresariais a nível nacional | Longo prazo (≥4 anos) |

| Fibra de acesso aberto e torres de anfitrião neutro | +0.4% | Zonas rurais carenciadas | Longo prazo (≥4 anos) |

| Convergência entre tecnologia financeira e telecomunicações | +0.5% | Centros urbanos a nível nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Adoção de Smartphones Impulsiona o Tráfego de Dados Móveis

A rápida adoção de smartphones multiplica o consumo de dados, deslocando as receitas para pacotes de margens mais elevadas. O plano da MTN de distribuir 1,2 milhões de dispositivos 4G de baixo custo em 2025 combate diretamente as barreiras de acessibilidade e acelera a migração das redes legadas.[1]Mobile World Live, "MTN to ship 1.2 million smartphones," mobileworldlive.com A estratégia alinha-se com o encerramento das redes 2G/3G em dezembro de 2027, obrigando os operadores a gerir melhorias de capacidade enquanto subsidiam dispositivos. O tráfego de rede da MTN África do Sul subiu 35,7% para 9.054 PB no primeiro semestre de 2024, validando o potencial de crescimento das receitas à medida que a adoção aumenta. [2]MTN Group, "FY 2024 Results," group.mtn.com

A Procura de Conectividade Empresarial em Nuvem e IoT Dispara

As zonas locais dos grandes operadores de hiperscala — da AWS na Cidade do Cabo à Google Cloud em Joanesburgo — sustentam os roteiros de digitalização das empresas sul-africanas. [3]TechCrunch, "AWS and Google deepen African cloud play," techcrunch.comA Vodacom Business obteve o estatuto de AWS Direct Connect, proporcionando às empresas ligações de baixa latência e seguras para cargas de trabalho na nuvem. Grandes bancos como o Standard Bank aceleraram a migração de cargas de trabalho em 2024, impulsionando a procura de VPNs geridos, SD-WAN e ligações NB-IoT. As implementações alargadas de IoT — que abrangem sensores agrícolas a contadores inteligentes municipais — sustentam a perspetiva de CAGR de 3,38% para o segmento.

Os Leilões de Espectro 5G Desbloqueiam Serviços de ARPU Premium

O leilão multibanda de 2022 atribuiu espectro a seis operadores, catalisando implementações de 5G diferenciadas. A Rain lançou a primeira rede 5G autónoma de África, criando um nicho exclusivo de dados apesar dos obstáculos iniciais de execução. O teste marítimo de 5G de ultra-alcance da MTN ao largo de Mossel Bay ilustra a capacidade da tecnologia para explorar fontes de receita anteriormente inacessíveis. A cobertura populacional ultrapassou os 50% no final de 2024, suportando 10,8 milhões de utilizadores de 5G e R 28,4 mil milhões em receitas de serviços.

A Convergência entre Tecnologia Financeira e Telecomunicações Cria Fluxos de Receita Recorrentes

A integração de pagamentos e crédito na carteira móvel consolida a fidelização e eleva a ARPU. A participação minoritária de USD 200 milhões da Mastercard avaliou o braço de tecnologia financeira da MTN em USD 5,2 mil milhões, evidenciando o apetite dos investidores por plataformas de finanças digitais de grande escala. A Vodacom processa R 23 mil milhões em fluxos diários de dinheiro móvel, demonstrando o volume de transações alcançável quando as redes de telecomunicações alavancam a inclusão financeira. As receitas de tecnologia financeira da MTN cresceram 59,1% em termos homólogos no primeiro semestre de 2024, demonstrando a escalabilidade.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preços elevados de dados e lacuna de acessibilidade | -0.9% | Zonas rurais e de baixo rendimento a nível nacional | Curto prazo (≤2 anos) |

| Concentração de mercado e regulação de preços | -0.4% | Nacional | Médio prazo (2 a 4 anos) |

| Os cortes de energia elevam o opex e causam interrupções | -0.7% | Nacional | Curto prazo (≤2 anos) |

| As falhas em cabos submarinos colocam em risco a largura de banda | -0.3% | Nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Os Elevados Preços dos Dados e a Lacuna de Acessibilidade Limitam a Utilização

A USD 2,67 por GB, a África do Sul ocupa o 136.º lugar mundial em acessibilidade de dados móveis, limitando a adoção de planos premium. A inflação, os custos de combustível associados aos cortes de energia e a fraqueza do rand pressionam as margens dos operadores, levando a estratégias de desconto cautelosas. O regulador ICASA flexibilizou as regras de expiração de dados em 2024, reconhecendo implicitamente a difícil situação económica das redes. As restrições de acessibilidade afetam mais duramente os utilizadores rurais e pré-pagos, retardando a plena inclusão digital do mercado.

Os Cortes de Energia Perturbam a Disponibilidade da Rede e o Opex

Os cortes rotativos de eletricidade desviam capital para geradores e baterias em vez de expansão de cobertura. A MTN gastou USD 100 milhões em energia de reserva apenas em 2025, sublinhando como a escassez energética remodela os balanços. O plano quinquenal de R 60 mil milhões da Vodacom aloca orçamentos consideráveis para resiliência energética, enquanto os operadores de torres transitam para modelos de energia como serviço. As interrupções prejudicam as pontuações de qualidade de rede e aumentam o risco de churn, mantendo os custos operacionais estruturalmente elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Sustentam a Transformação das Receitas

Os Serviços de Dados e Internet detinham uma quota de 55,56% do mercado de MNO de telecomunicações da África do Sul em 2025 e contribuíram com 48,3% da receita de serviços da MTN no primeiro trimestre de 2025. Os volumes de voz e SMS continuam a declinar de forma secular à medida que as aplicações over-the-top desviam o tráfego das redes legadas, mas a penetração de SIM duplo preserva uma base de minutos pagos. Os serviços de IoT e M2M, apesar de representarem apenas 1,96% das receitas de 2025, constituem a fatia de crescimento mais rápido e sustentam uma CAGR projetada de 3,22% até 2031, apoiados pela rede NB-IoT nacional da Vodacom.

O tamanho do mercado de MNO de telecomunicações da África do Sul associado a IoT e M2M deverá expandir-se em paralelo com os orçamentos provinciais de cidades inteligentes e os contratos privados de rastreamento de frotas. O vídeo OTT impulsiona parcerias de Pay-TV como a Telkom-Netflix, enquanto os serviços de valor acrescentado incluídos nos pacotes — de cibersegurança a cópia de segurança na nuvem — protegem as margens face à commoditização dos dados. A capacidade dos operadores de combinar carteiras de tecnologia financeira com pacotes de dados acrescenta mecanismos de retenção ausentes dos menus de serviços tradicionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Utilizador Final: A Procura Empresarial Ganha Momentum

Os Consumidores ainda geraram 80,84% da receita do mercado de MNO de telecomunicações da África do Sul em 2025, mas as linhas empresariais estão previstas para crescer a uma CAGR de 3,67% impulsionadas pela crescente procura de nuvem e SD-WAN. As pressões sobre a ARPU dos consumidores persistem à medida que as promoções agressivas de pacotes compensam a perceção de preços elevados dos dados, mas os serviços de tecnologia financeira acrescentam rendimento incremental por utilizador.

Os contratos de conectividade empresarial agrupam frequentemente acesso dedicado à internet, substituição de MPLS e segurança gerida, elevando os valores dos contratos bem acima das tarifas do mercado de massa. O tamanho do mercado de MNO de telecomunicações da África do Sul relevante para as empresas beneficiará da digitalização do setor público e das zonas de aterragem na nuvem de empresas multinacionais. Os operadores que cultivam soluções específicas por setor vertical — IoT agrícola, análise de retalho, LTE privado industrial — estão posicionados para defender as margens num contexto de desaceleração do crescimento do consumidor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A nível nacional, a cobertura 5G da população ultrapassou os 50% no final de 2024, com as províncias do Cabo Ocidental e de Gauteng a captarem a maior parte das primeiras implementações. O mercado de MNO de telecomunicações da África do Sul enfrenta uma lacuna de conectividade rural, uma vez que a fibra de acesso aberto e as torres de anfitrião neutro apenas colmatam gradualmente as falhas de cobertura. Nove cabos submarinos, incluindo o novo sistema Equiano, conferem ao país profundidade de largura de banda; não obstante, uma falha no cabo WACS em julho de 2025 reduziu o tráfego internacional, expondo a dependência dos pontos de desembarque costeiros.

Os impactos dos cortes de energia diferem por província: os locais do Cabo Oriental sofrem interrupções mais prolongadas devido à escassa manutenção da rede elétrica, enquanto os operadores em Gauteng implementam baterias de maior capacidade no local. A adoção de fibra até à habitação aumenta acentuadamente na Cidade do Cabo, em Joanesburgo e nos subúrbios de Durban, estimulando a substituição fixa-móvel e impulsionando propostas de 5G fixo sem fios. O Plano Diretor para a Economia Digital do Governo tem como alvo uma contribuição digital de 15 a 20% para o PIB até 2025, sustentando medidas de política como o reaproveitamento acelerado do espectro e os concursos de banda larga rural SA Connect.

Panorama Competitivo

A MTN e a Vodacom controlam em conjunto uma quota de 70% do mercado de MNO de telecomunicações da África do Sul, conferindo um tom duopolístico que, ainda assim, enfrenta resistência regulatória. A rejeição pelo Tribunal da Concorrência da aquisição da Maziv pela Vodacom em novembro de 2024 levantou preocupações sobre a integração vertical a sufocar o acesso grossista à fibra. A MTN investiu R 10 mil milhões na modernização da rede em 2024, alcançando a velocidade média de download mais elevada do país, de 82,48 Mbps. A Vodacom aproveita a escala da Vodafone para alianças na nuvem, enquanto a aposta da Rain no 5G autónomo visa os utilizadores com elevado consumo de dados que prescindem da televisão por cabo.

A migração da Cell C para um modelo de operador virtual na rede de rádio da MTN reduz drasticamente o capex, mas o posicionamento da marca e a qualidade do serviço permanecem como pontos de atenção. A Telkom monetizou a sua unidade de torres Swiftnet por USD 371,5 milhões em março de 2025, libertando capital para a expansão de fibra e a melhoria da ARPU móvel. As empresas de torres como a American Tower e a SBA Communications oferecem serviços de energia como serviço, transformando a crise energética numa oportunidade de rendimento recorrente. As parcerias de tecnologia financeira — MTN-Mastercard, Vodacom-Alipay — sinalizam que a diferenciação futura poderá assentar mais nos ecossistemas de plataformas do que nas participações brutas no espectro.

Líderes do Setor de MNO de Telecomunicações da África do Sul

MTN Group Limited

Vodacom South Africa

Telkom SA SOC Limited

Cell C Limited

Rain (Pty) Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Vodacom Group registou uma receita de USD 2,2 mil milhões no primeiro trimestre de 2025, impulsionada pelas operações na África do Sul e no Egito.

- Junho de 2025: Uma falha no cabo WACS abrandou a internet a nível nacional, destacando a necessidade de maior redundância submarina.

- Maio de 2025: A MTN lançou um programa de subsídio de dispositivos 4G destinado a 1,2 milhões de smartphones económicos antes do encerramento das redes 2G/3G.

- Março de 2025: A Actis concluiu a aquisição das torres Telkom Swiftnet por USD 371,5 milhões, sublinhando a monetização de infraestruturas.

Âmbito do Relatório do Mercado de MNO de Telecomunicações da África do Sul

Telecomunicações é a transmissão a longa distância de informação por meios eletromagnéticos. Vários fatores, incluindo uma procura crescente de 5G, impulsionam provavelmente a adoção de serviços de telecomunicações na África do Sul.

O mercado de MNO de telecomunicações da África do Sul é segmentado por serviços (serviços de voz [com fio e sem fio], serviços de dados e mensagens, e serviços de OTT e PayTV) e conectividade de telecomunicações (rede fixa [serviços de internet em banda larga fixa, serviços de voz fixa], rede móvel). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Grossistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Grossistas, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações da África do Sul em 2026?

O tamanho do mercado de MNO de telecomunicações da África do Sul situa-se em USD 11,21 mil milhões em 2026 e está previsto atingir USD 13,07 mil milhões até 2031.

Qual é a CAGR prevista para os operadores de rede móvel até 2031?

A receita do mercado está projetada para crescer a uma CAGR de 3,12% entre 2026 e 2031.

Qual tipo de serviço contribui com mais receita?

Os Serviços de Dados e Internet representam 55,56% da receita de 2025 e permanecem o principal motor de crescimento.

Por que razão o IoT é considerado um segmento de elevado crescimento?

A digitalização empresarial e a cobertura NB-IoT nacional sustentam uma CAGR de 3,22% para os serviços de IoT e M2M até 2031.

Como é que os cortes de energia afetam os operadores de telecomunicações?

A instabilidade da rede elétrica obriga os operadores a investir intensamente em geradores e baterias, aumentando o opex e desviando fundos da expansão da rede.

Quem são os principais operadores por quota de mercado?

A MTN e a Vodacom controlam em conjunto mais de 70% da receita de serviços móveis, conferindo ao mercado uma pontuação de concentração elevada.

Página atualizada pela última vez em: