Tamanho e Participação do Mercado de Cobre da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

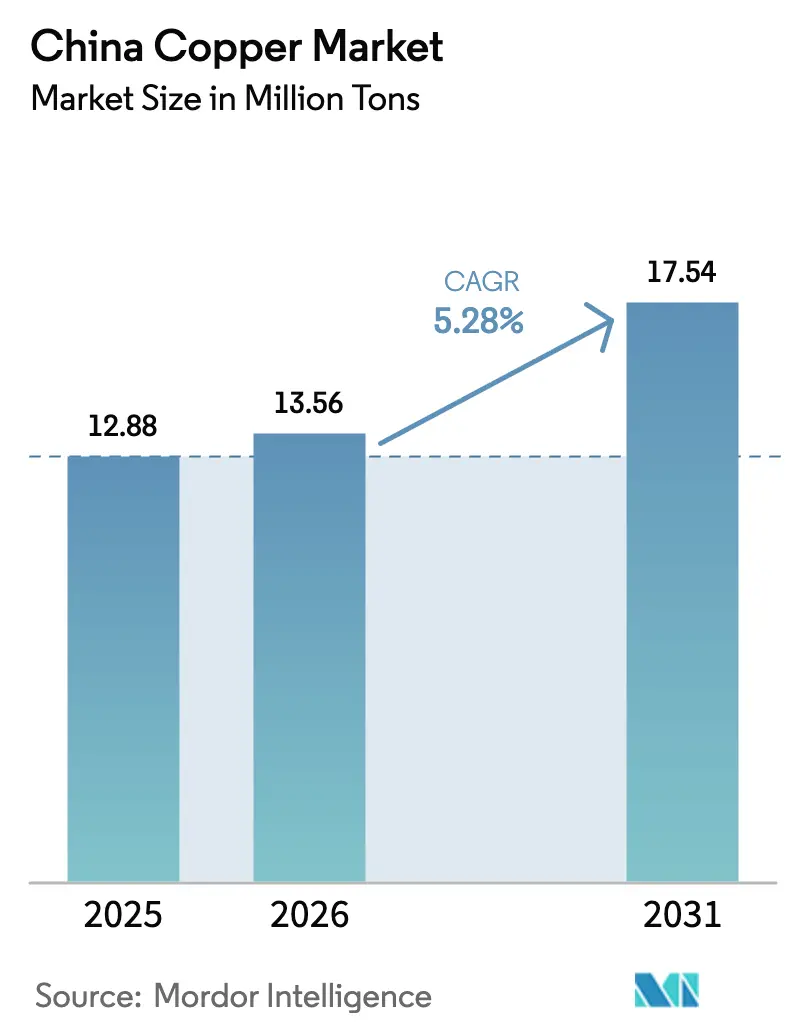

| Tamanho do mercado no ano base (2025) | 12.88 Milhões de toneladas |

| Volume do Mercado (2026) | 13.56 Milhões de toneladas |

| Volume do Mercado (2031) | 17.54 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cobre da China pela Mordor Intelligence

O tamanho do Mercado de Cobre da China em 2026 é estimado em 13,56 milhões de toneladas, crescendo a partir do valor de 2025 de 12,88 milhões de toneladas, com projeções para 2031 indicando 17,54 milhões de toneladas, crescendo a um CAGR de 5,28% no período de 2026 a 2031. Expansões robustas de energia renovável, modernização da rede elétrica e eletrificação de veículos sustentam essa expansão. Investimentos apoiados pelo Estado em linhas de transmissão de ultra-alta tensão (UAT), no valor de USD 89 bilhões para 2025, direcionam o cobre para infraestrutura de longa distância, ao mesmo tempo em que protegem o mercado de oscilações cíclicas. A demanda também ganha força nos polos de fabricação de veículos elétricos (VE), onde as expansões de baterias, motores de tração e estações de carregamento intensificam o uso de cobre. A automação industrial em fábricas costeiras e a proliferação de centros de dados preparados para inteligência artificial (IA) reforçam um padrão de consumo muito menos sensível aos ciclos tradicionais da construção. Do lado da oferta, adições de capacidade por fundições estatais redistribuem o poder de mercado, mesmo com limites de emissões mais rigorosos pressionando as margens operacionais.

Principais Conclusões do Relatório

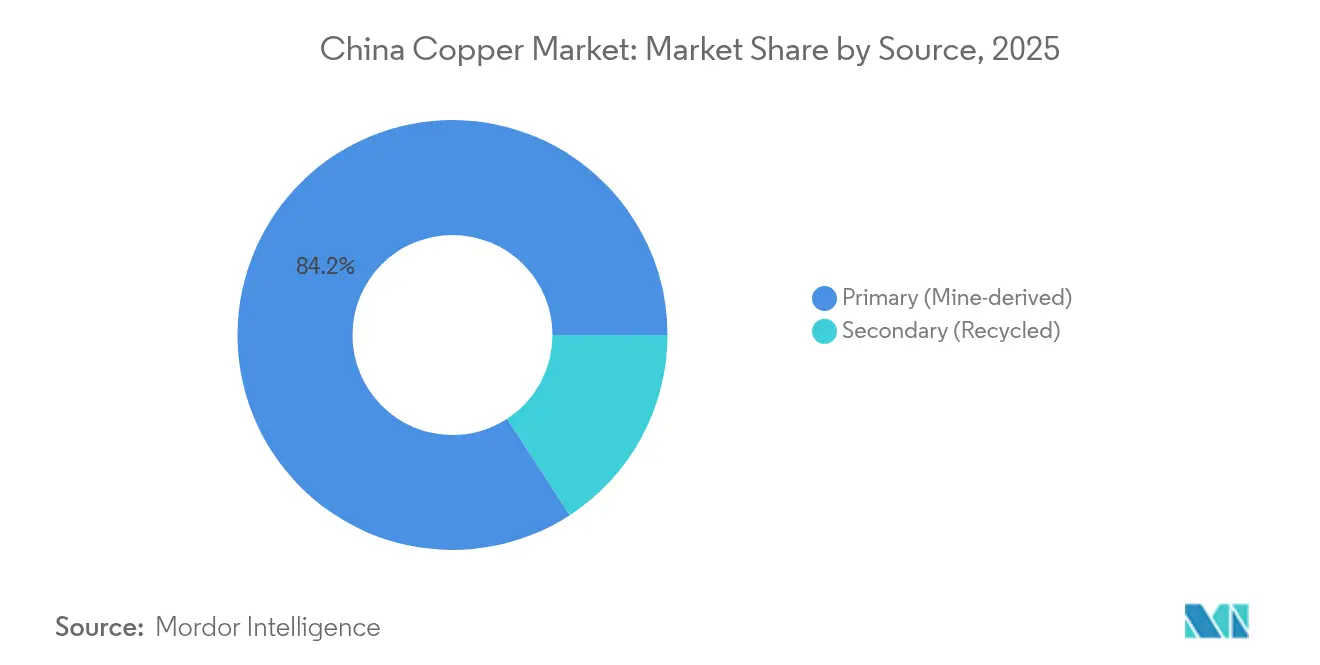

- Por fonte, o cobre primário reteve uma participação de 84,19% no mercado de Cobre da China em 2025. No entanto, o cobre secundário tem previsão de expandir ao CAGR mais rápido de 6,35% até 2031.

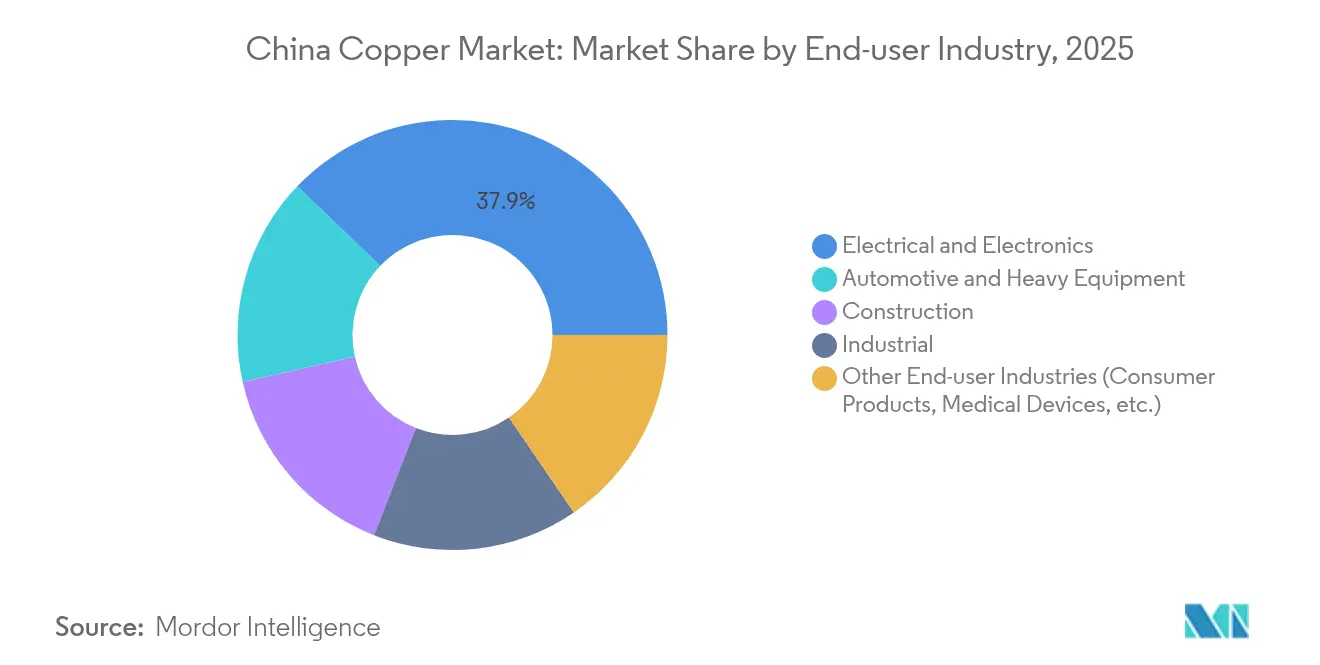

- Por setor de usuário final, elétrico e eletrônico capturou 37,85% da participação do mercado de Cobre da China em 2025. Enquanto isso, automotivo e equipamentos pesados tem projeção de registrar o maior crescimento a um CAGR de 6,59% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cobre da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente de Energia Renovável e Expansão da Rede Elétrica | +1.8% | Foco nacional, bases de energia renovável no oeste | Longo prazo (≥ 4 anos) |

| Rápida Expansão da Fabricação Doméstica de VE e Baterias | +1.5% | Polos de produção costeiros, adoção nacional | Médio prazo (2-4 anos) |

| Implementação Acelerada de Centros de Dados Preparados para IA | +0.9% | Corredores econômicos do leste, clusters de cidades de nível 2 | Médio prazo (2-4 anos) |

| Impulso de Infraestrutura na Região Ocidental Apoiado pelo Governo | +0.7% | Províncias ocidentais, corredores da Iniciativa Cinturão e Rota | Longo prazo (≥ 4 anos) |

| Ampliação da Automação de Fábricas Inteligentes nas Províncias Costeiras | +0.6% | Zonas de fabricação de Guangdong, Jiangsu e Zhejiang | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Energia Renovável e Expansão da Rede Elétrica

Uma mudança nacional em direção à geração de energia limpa está colocando o cobre no centro da implantação de infraestrutura elétrica da China. Cada quilômetro de uma nova linha de ultra-alta tensão (UAT) incorpora cerca de 6 toneladas de cobre refinado, e 38 dessas linhas já estavam em operação em abril de 2024, conectando desertos ricos em energia renovável no oeste aos centros de carga costeiros. A linha ±800 kV Gansu–Zhejiang, em andamento, sozinha consome mais de 14.000 toneladas de cobre e transmite 36 bilhões de kWh anualmente, mais da metade proveniente de usinas eólicas e solares. A capacidade solar e eólica terrestre, que juntas têm como meta 1.200 GW até 2030, requer cabeamento, inversores, transformadores e equipamentos de manobra com alta concentração de cobre, que vão muito além dos modelos de demanda clássicos. Como os investimentos em redes elétricas estão consolidados em planos estatais plurianuais, eles protegem o mercado de Cobre da China de quedas de curto prazo na construção, ao mesmo tempo em que sustentam os preços mínimos do metal refinado.

Rápida Expansão da Fabricação Doméstica de VE e Baterias

Os veículos elétricos a bateria utilizam em média cerca de 70 kg de cobre por unidade, abrangendo chicotes elétricos, rotores e conectores de pacotes de baterias. Mesmo que os roteiros da indústria reduzam pela metade a intensidade para 38 kg até 2030 por meio de eficiências de design, a tonelagem absoluta ainda aumentará com a produção crescente. A China fabricou 958,7 milhões de veículos em 2023, um crescimento anual de 35,8%, e continua a escalar linhas de montagem dedicadas em Xangai, Guangzhou e Changzhou. As redes de carregamento amplificam a demanda: cada megawatt adicional de capacidade de carregamento implanta de 20 a 40 toneladas de cobre em condutores, equipamentos de manobra e circuitos de gerenciamento térmico. A integração vertical nas cadeias de fornecimento das montadoras garante que uma grande parte do fornecimento e processamento de cobre permaneça doméstica, conferindo visibilidade aos acordos de compra de longo prazo para as fundições.

Implementação Acelerada de Centros de Dados Preparados para IA

As cargas de trabalho de IA elevam os limites de densidade de energia e a complexidade do resfriamento, ambos intensificando a concentração de cobre por megawatt de carga de TI. O consumo de energia dos centros de dados chineses atingiu 140 bilhões de kWh em 2024 e pode triplicar até 2035, implicando mais de 2,6 milhões de toneladas de cobre refinado por ano para racks de servidores, barramentos e circuitos de água gelada. Grandes hiperescaladores estão adotando interconexões de cobre de alta corrente em detrimento da fibra para comutação de curto alcance e sensível à latência, ampliando os pedidos de curto prazo para produtores de fio-máquina. Os nós de demanda resultantes emergem em Jiangsu, Zhejiang e Hebei, onde a disponibilidade de terreno, acesso à rede elétrica e vantagem climática fria convergem, remodelando os fluxos regionais de metal refinado.

Impulso de Infraestrutura na Região Ocidental Apoiado pelo Governo

A Estratégia de Desenvolvimento do Oeste canaliza capital para ferrovias, rodovias e parques industriais em Xinjiang, Tibete e Mongólia Interior. Projetos ao longo do Corredor Econômico China-Paquistão, avaliados em USD 60 bilhões, incorporam usinas de energia e ativos de transmissão com alta concentração de cobre. Levantamentos geológicos recentes no Planalto Qinghai-Xizang identificaram mais de 20 milhões de toneladas de recursos de cobre, impulsionando a rápida eletrificação de locais de minas e a construção de estradas de transporte que elevam o uso local de cobre refinado. Como as linhas de UAT conectam geradores ocidentais aos consumidores orientais, o cobre percorre dutos de projetos extensos que abrangem exploração, beneficiamento, fundição e fabricação final.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rigorosas Limitações de Emissões de Dióxido de Enxofre e Carbono para Fundições | -1.2% | Nacional, com impacto severo nas províncias industriais | Curto prazo (≤ 2 anos) |

| Déficit Persistente de Concentrado de Cobre e Baixas TC/CR | -0.8% | Cadeias de fornecimento globais que afetam as fundições domésticas | Médio prazo (2-4 anos) |

| Concorrência Crescente da Substituição por Alumínio em Cabos de 1 kV | -0.6% | Nacional, com foco nos setores de construção e elétrico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rigorosas Limitações de Emissões de Dióxido de Enxofre e Carbono para Fundições

Padrões ambientais atualizados restringem o SO₂ a 6,3 lb/h e endurecem os limites de partículas e chumbo para fundições primárias, obrigando os operadores a instalar lavadores e precipitadores eletrostáticos com alto custo de capital [1]Federal Register, "Padrões Nacionais de Emissão para Fundição Primária de Cobre," federalregister.gov. Os reguladores provinciais também restringiram a queima de coque de petróleo, eliminando 12 milhões de toneladas de importações anuais de combustível e forçando a mudança para o gás natural mais limpo. Os prazos de conformidade de dois anos arriscam cortes de produção de curto prazo entre as fundições de médio porte, reduzindo o fornecimento doméstico de cátodo justamente quando o consumo aumenta. As cotas governamentais para nova capacidade agora exigem que os candidatos detenham participações acionárias em minas a montante, retardando as aprovações de projetos e concentrando o poder de mercado entre os incumbentes estatais existentes.

Déficit Persistente de Concentrado de Cobre e Baixas TC/CR

O aperto global de concentrado fez os encargos de tratamento à vista colapsarem para valores de um único dígito em USD por tonelada no final de 2024, uma contração de 90% em relação às médias do ano anterior. As adições de capacidade de fundição chinesa de 1,25 milhão de toneladas por ano superam o novo fornecimento de minas, vinculando os refinadores domésticos a negociações de referência desfavoráveis com fornecedores do Chile e do Peru. Tarifas de importação de 34% sobre sucata de origem norte-americana selecionada restringem ainda mais a diversidade de matéria-prima, deixando as refinarias vulneráveis a picos de preços e custos de relogística. A pressão prolongada sobre as margens pode fechar conversores menos eficientes e contribuir para déficits estruturais de cobre refinado, moderando a trajetória de crescimento, de outra forma forte, do mercado de cobre da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância Primária em Meio à Aceleração Secundária

O cobre primário representou 84,19% do mercado de Cobre da China em 2025, à medida que as fundições aproveitaram fluxos consistentes de minério da Jiangxi Copper Corporation e da Zijin Mining Group Co., Ltd., bem como acordos de compra de longo prazo com produtores chilenos e peruanos. Espera-se que o tamanho do mercado de Cobre da China para o material primário acompanhe um CAGR de 5,04% até 2031, apoiado por projetos de rede de UAT e expansões de folha para baterias de veículos elétricos (VE). Embora menor, o cobre secundário está definido para ganhar participação a um CAGR de 6,35%, auxiliado por um corte tarifário de janeiro de 2025 sobre importações de cobre reciclado para 0% e projetos-piloto de coleta de sucata em nível municipal visando 400.000 toneladas de produção reciclada anual até 2025. Os mandatos crescentes de economia circular e o aumento do estresse sobre os encargos de tratamento encorajam as fundições a substituir concentrados por sucata, permitindo que os fluxos secundários diluam o risco geral de matéria-prima. Os recicladores investiram em linhas de desmontagem automatizadas que elevam as taxas de recuperação em chicotes elétricos e serpentinas de ar-condicionado, estreitando a lacuna de qualidade em relação ao cátodo virgem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Usuário Final: Liderança do Setor Elétrico e Eletrônico com Impulso Automotivo

Elétrico e eletrônico deteve 37,85% da participação do mercado de Cobre da China em 2025, impulsionado pela extensa montagem de eletroeletrônicos de consumo, produção de equipamentos de telecomunicações e expansão de centros de dados. Estima-se que as vendas do segmento cresçam a um CAGR de 4,05%, sustentadas pela crescente demanda de cabos de nível de servidor e atualizações de dispositivos de borda de rede. Automotivo e equipamentos pesados, embora menor na base, tem previsão de superar os demais a um CAGR de 6,59% até 2031, à medida que os VE puros mantêm mais de 60% das vendas nacionais de automóveis e cada ponto de carregamento implanta até 8 kg de cobre em barramentos e serpentinas de resfriamento. A construção contribui com demanda de base estável por meio de medidores de rede inteligente e modernização de elevadores, enquanto a automação industrial adiciona picos episódicos que se sincronizam com os ciclos de atualização de fábricas. Coletivamente, essas vias de consumo reforçam a tendência estrutural de alta no tamanho do mercado de Cobre da China, mesmo quando setores individuais enfrentam pausas cíclicas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

As províncias costeiras do leste, Guangdong, Jiangsu e Zhejiang, absorveram a maior fatia de metal refinado em 2025, devido aos clusters de eletrônicos voltados para exportação e à logística bem desenvolvida. O tamanho do mercado de cobre da China vinculado a essas três províncias superou 5,24 milhões de toneladas em 2026, equivalente a quase 40% da demanda nacional. Pequim–Tianjin–Hebei registra o avanço mais rápido, com previsão de CAGR de 6,84%, à medida que os campi de centros de dados preparados para IA proliferam em torno de Zhangbei e Langfang, ambos conectados a corredores de energia renovável. Províncias centrais como Hubei e Hunan servem como hubs de transbordo e fabricação, apoiando fabricantes de fio-máquina, tubos de liga e transformadores que abastecem o litoral. O oeste da China traz volume emergente auxiliado pelos gastos em infraestrutura orientada a recursos e pelo comissionamento de grandes parques solares com armazenamento integrado. Corredores de ultra-alta tensão como a linha Gansu–Zhejiang de 2.370 km conectam a geração ocidental ao consumo oriental, promovendo a convergência regional de preços e aprofundando os fluxos de cobre pelas rotas logísticas do interior.

Cenário Competitivo

O mercado de Cobre da China possui concentração moderada. Os principais grupos estatais se beneficiam de apoio político, capacidade de fundição doméstica e dutos de minério dedicados. Por exemplo, a Jiangxi Copper Corporation controla uma cadeia doméstica de mineração a refino superior a 1,2 milhão de toneladas, enquanto a Zijin Mining Group Co., Ltd. produziu 1,01 milhão de toneladas de cobre em 2024 após o aumento da mina Qulong e aquisições na Sérvia. O CMOC está expandindo sua exposição internacional por meio de uma aquisição de USD 420 milhões do projeto Cangarejos no Equador, ganhando um fluxo anual eventual de 41 milhões de lb de cobre. Os participantes privados focam na refino à base de sucata e em linhas de folha de cobre de alto valor, protegendo-se contra a escassez de concentrado e os obstáculos regulatórios. As alianças de reciclagem entre fundições e fabricantes de eletrodomésticos ilustram a integração vertical voltada para garantir fluxos estáveis de sucata. As joint ventures transfronteiriças com parceiros da Iniciativa Cinturão e Rota continuam à medida que os grupos chineses asseguram fontes de minério no exterior para amortecer os déficits de oferta doméstica.

Líderes do Setor de Cobre da China

Jiangxi Copper Corporation

Zijin Mining Group Co., Ltd.

CMOC

Tongling Non-ferrous Metals Group Holding Co., Ltd.

Jinchuan Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A China endureceu as regras para novas fundições de cobre, exigindo que as empresas garantam o fornecimento de mina por meio de propriedade ou participações acionárias, conforme seu plano para o setor de cobre 2025-2027. Espera-se que essa medida limite as novas fundições a algumas das principais empresas chinesas.

- Janeiro de 2024: A Jiangxi Copper Corporation anunciou a expansão de sua planta de Nanchang com a tecnologia da Danieli Fröhling, adicionando 15.000 toneladas de capacidade anual para produtos de cobre e liga de cobre. A atualização inclui um laminador reversível de 20 alturas para laminar cobre de 0,8 mm a 0,03 mm de espessura, visando os mercados de folha e tira fina.

Escopo do Relatório do Mercado de Cobre da China

O cobre, um metal de cor marrom-avermelhada, é conhecido principalmente por sua boa condutividade elétrica, excelente condutividade térmica, resistência à corrosão, alta ductilidade, reciclabilidade e natureza não magnética. As propriedades compatíveis do cobre tornam-no um metal primário para cabos e fiação no setor elétrico e eletrônico.

O mercado de cobre da China é segmentado por setor de usuário final (automotivo e equipamentos pesados, construção, elétrico e eletrônico, industrial e outros setores de usuário final (Produtos de Consumo, Dispositivos Médicos, etc.). O relatório abrange o tamanho do mercado e a previsão para o mercado estudado em termos de volume (toneladas).

| Primário (Derivado de Mina) |

| Secundário (Reciclado) |

| Automotivo e Equipamentos Pesados |

| Construção |

| Elétrico e Eletrônico |

| Industrial |

| Outros Setores de Usuário Final (Produtos de Consumo, Dispositivos Médicos, etc.) |

| Por Fonte | Primário (Derivado de Mina) |

| Secundário (Reciclado) | |

| Por Setor de Usuário Final | Automotivo e Equipamentos Pesados |

| Construção | |

| Elétrico e Eletrônico | |

| Industrial | |

| Outros Setores de Usuário Final (Produtos de Consumo, Dispositivos Médicos, etc.) |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e o CAGR projetado do mercado de Cobre da China?

O mercado está em 13,56 milhões de toneladas em 2026 e tem previsão de atingir 17,54 milhões de toneladas até 2031, refletindo um CAGR de 5,28%.

Qual segmento de usuário final detém a maior participação na demanda de cobre da China?

Elétrico e eletrônico lidera com 37,85% do consumo nacional em 2025.

Qual segmento de fonte de cobre está crescendo mais rapidamente?

O cobre secundário (reciclado) tem previsão de expandir a um CAGR de 6,35% entre 2026 e 2031.

Como a expansão de energia renovável da China afeta o uso de cobre?

Cada quilômetro de linha de transmissão de UAT incorpora 6 toneladas de cobre, e os projetos de rede vinculados à meta de 1.200 GW de energia eólica mais solar sustentam a demanda de longo prazo.

Quais restrições do lado da oferta poderiam limitar a disponibilidade de cobre na China?

Limitações rigorosas de emissões de dióxido de enxofre e carbono para fundições e um déficit global de concentrado que pressionou os encargos de tratamento para valores de um único dígito em USD pesam sobre a produção doméstica.

Página atualizada pela última vez em: