Tamanho e Participação do Mercado de Segurança de Redes e Gestão de Riscos Cibernéticos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

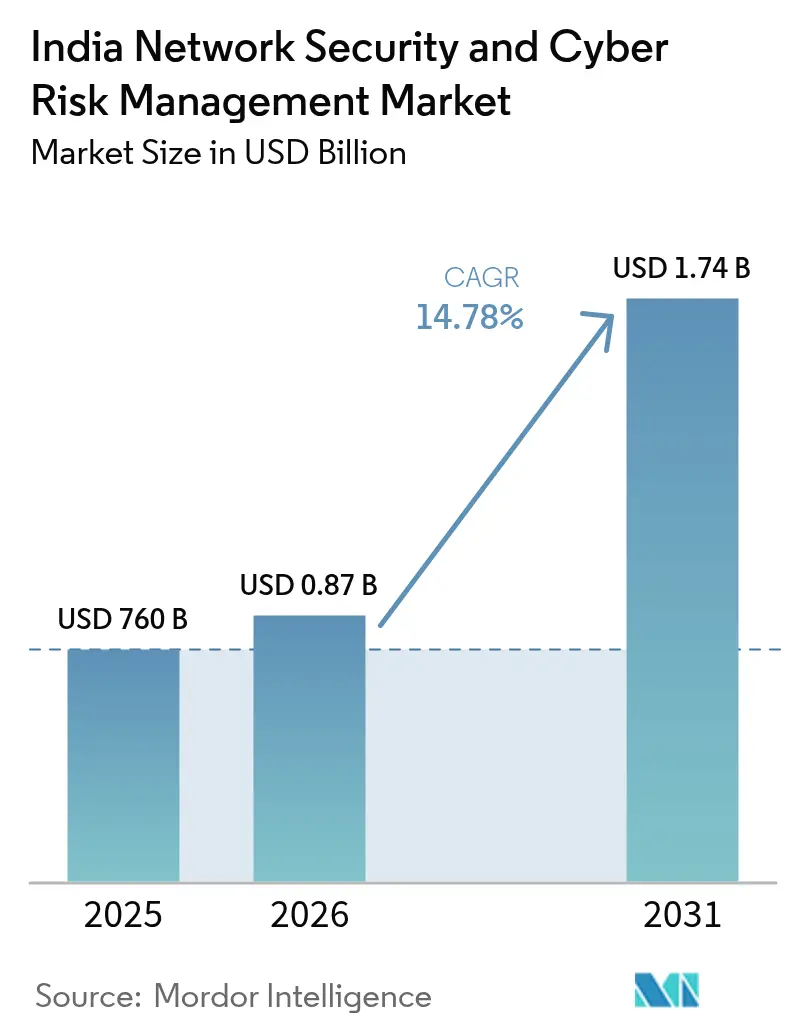

| Tamanho do mercado no ano base (2025) | 760 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Redes e Gestão de Riscos Cibernéticos da Índia por Mordor Intelligence

O tamanho do mercado de segurança de redes e gestão de riscos cibernéticos da Índia deve crescer de USD 760 milhões em 2025 para USD 872,3 milhões em 2026, com previsão de atingir USD 1,74 bilhão até 2031 a uma CAGR de 14,78% no período 2026-2031. A transformação digital em curso, regulamentações de privacidade mais rigorosas e o aumento de incidentes cibernéticos sofisticados sustentam essa expansão. As regras de notificação de violações que obrigam a comunicação em até seis horas estimulam investimentos em monitoramento em tempo real, enquanto a Lei de Proteção de Dados Pessoais Digitais (DPDP 2023) impõe penalidades severas pelo não cumprimento, incentivando a adoção proativa de segurança. A aceleração da adoção da nuvem entre micro, pequenas e médias empresas (MPMEs) amplia as superfícies de ataque e eleva a demanda por serviços gerenciados de detecção e resposta. A implantação paralela de redes 5G privadas nos corredores industriais introduz novos riscos de tecnologia operacional que empurram as organizações para arquiteturas integradas de confiança zero. Por fim, a grave escassez de talentos cibernéticos qualificados impulsiona a terceirização para provedores de serviços gerenciados e soluções baseadas em automação, remodelando a dinâmica competitiva em todo o mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Principais Conclusões do Relatório

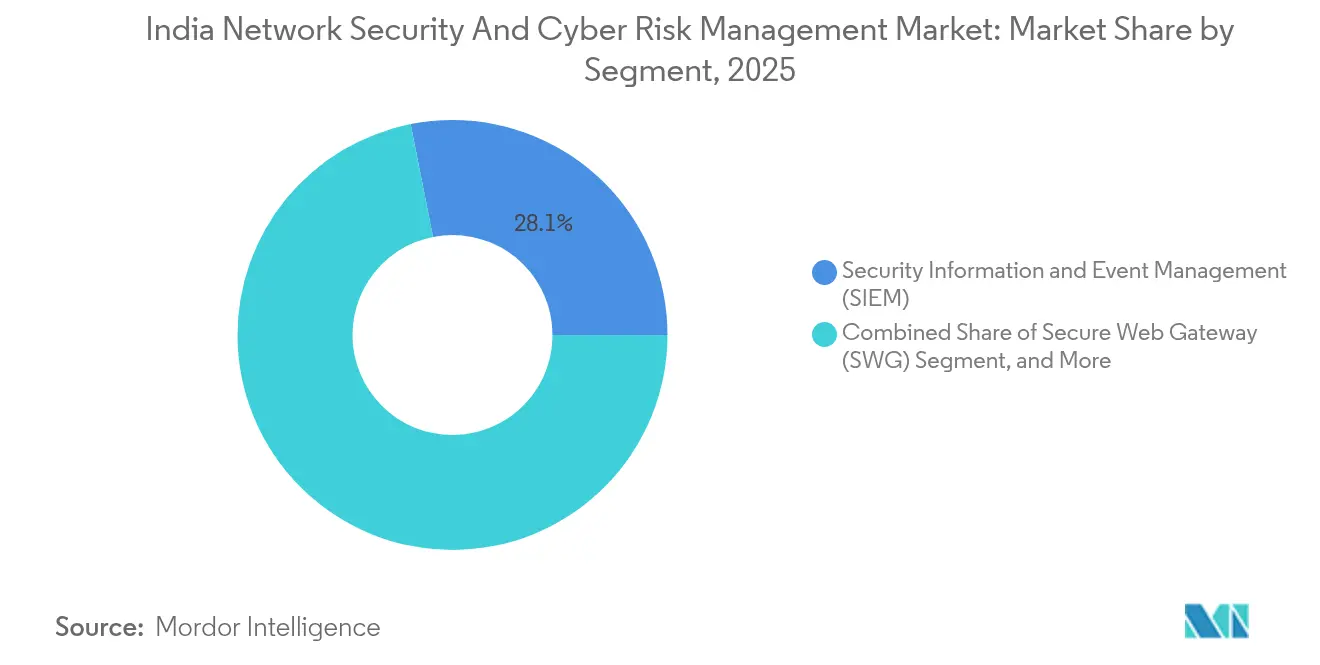

- Por segmento, a Gestão de Informações e Eventos de Segurança (SIEM) detinha 28,12% da participação do mercado de segurança de redes e gestão de riscos cibernéticos da Índia em 2025; a Governança e Administração de Identidade (IGA) deve expandir-se a uma CAGR de 17,18% até 2031.

- Por solução, a Gestão de Identidade e Acesso capturou uma participação de 31,05% do tamanho do mercado de segurança de redes e gestão de riscos cibernéticos da Índia em 2025, enquanto o Acesso à Rede de Confiança Zero avança a uma CAGR de 18,05% até 2031.

- Por serviço, a Segurança de Redes representou 34,12% do tamanho do mercado de segurança de redes e gestão de riscos cibernéticos da Índia em 2025; a Segurança em Nuvem deve registrar uma CAGR de 20,62% até 2031.

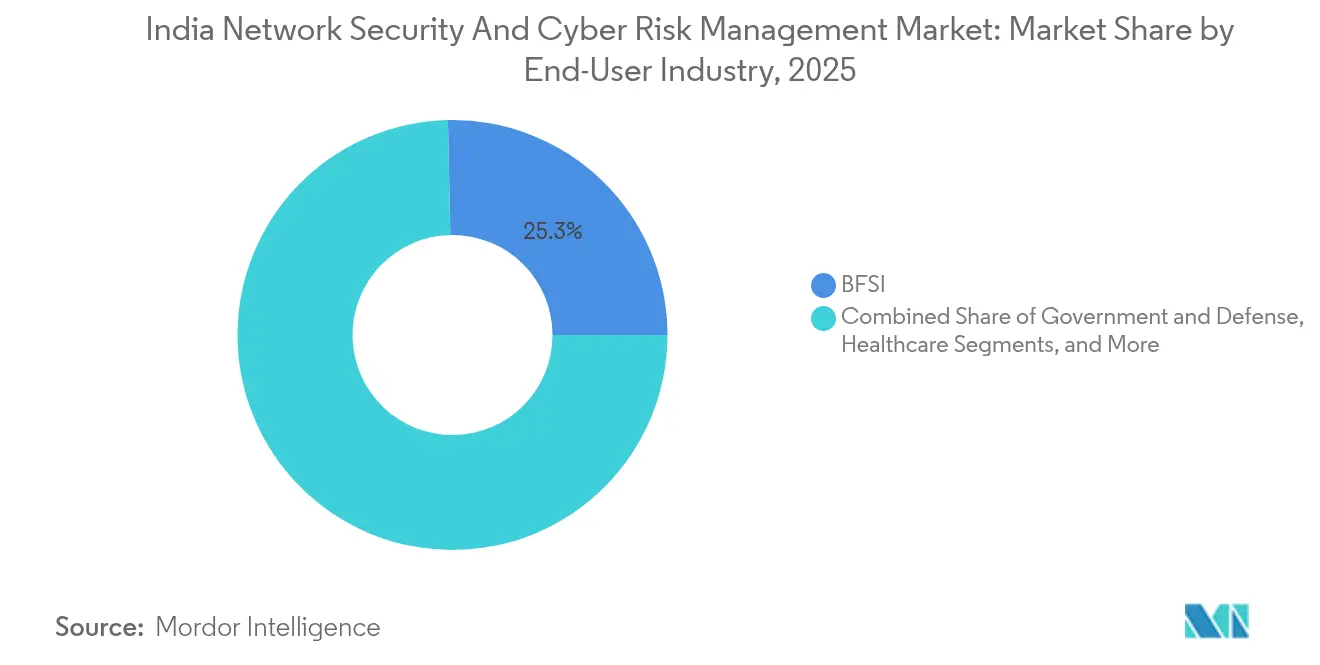

- Por setor de usuário final, o segmento BFSI comandou 25,34% da participação de receita em 2025, enquanto a Saúde avança à maior CAGR projetada de 19,62% até 2031.

- Por modo de implantação, os modelos locais lideraram com 55,92% de participação do tamanho do mercado de segurança de redes e gestão de riscos cibernéticos da Índia em 2025, enquanto as implantações baseadas em nuvem crescem a uma CAGR de 20,14% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança de Redes e Gestão de Riscos Cibernéticos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das transações de FinTech intensificando a superfície de ataque | +2.8% | Nacional, com concentração em Mumbai, Bengaluru, Delhi NCR | Curto prazo (≤ 2 anos) |

| Exploits de dia zero na cadeia de fornecimento de firmware de fabricantes OEM indianos | +2.1% | Nacional, com maior exposição em centros industriais | Médio prazo (2-4 anos) |

| Regra obrigatória do CERT-In de notificação de violações em seis horas | +3.2% | Nacional | Curto prazo (≤ 2 anos) |

| Crescente adoção nativa de nuvem entre MPMEs | +2.5% | Cidades de Nível II e Nível III, com transbordamento para áreas metropolitanas | Médio prazo (2-4 anos) |

| Implantações de redes 5G privadas em centros de manufatura inteligente | +1.9% | Corredores industriais de Gujarat, Tamil Nadu e Maharashtra | Longo prazo (≥ 4 anos) |

| Gastos com prevenção de phishing baseado em IA Generativa e deepfakes | +2.5% | Nacional, com adoção antecipada nos setores de BFSI e Saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Transações de FinTech Intensificando a Superfície de Ataque

As plataformas de FinTech indianas registraram 429.847 incidentes cibernéticos em 2023, com exploits frequentemente direcionados a APIs abertas e integrações de terceiros que multiplicam os pontos de entrada para atacantes. A violação na Aditya Birla Capital, que desviou USD 0,23 milhões em ouro digital, ilustra os riscos em cascata criados por prestadores de serviços interconectados. A conformidade com a DPDP 2023 exige criptografia, trilhas de auditoria e notificação de violações, empurrando as empresas de FinTech para plataformas avançadas de SIEM com detecção de anomalias baseada em IA. As pressões competitivas incentivam lançamentos rápidos de recursos, mas cada nova integração amplia a superfície de ataque. Consequentemente, os diretores de segurança da informação priorizam o monitoramento contínuo, a microssegmentação e os controles centrados em identidade para proteger as transações de clientes e manter a confiança em todo o mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Exploits de Dia Zero na Cadeia de Fornecimento de Firmware de Fabricantes OEM Indianos

O CERT-In sinalizou múltiplas vulnerabilidades críticas no firmware de fabricantes OEM locais, incluindo dispositivos Samsung executando Android 11-14, permitindo execução arbitrária de código e exfiltração de dados sensíveis [1]CERT-In, "Múltiplas Vulnerabilidades em Produtos Samsung," cert-in.org.in. Uma campanha de ransomware em 2024 contra bancos indianos aproveitou o CVE-2024-23897 incorporado em servidores Jenkins para violar gateways de pagamento, evidenciando como as falhas de firmware se propagam pelas cadeias de fornecimento [2]Juniper Threat Labs, "Como o CVE-2024-23897 Possibilitou o Ataque de Ransomware a Bancos Indianos," juniper.net. A proliferação de dispositivos da Indústria 4.0 amplifica essa exposição, especialmente em centros de manufatura voltados para exportação. As empresas, portanto, incorporam verificações de integridade de firmware, scorecards de auditoria de fornecedores e varredura contínua de vulnerabilidades nos fluxos de trabalho de aquisição. O fortalecimento da segurança da cadeia de fornecimento aumenta a demanda por ferramentas de detecção e resposta de endpoint integradas às plataformas de SIEM e SOAR, reforçando o crescimento no mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Regra Obrigatória do CERT-In de Notificação de Violações em Seis Horas

O mandato de notificação de incidentes em seis horas impõe a sincronização de relógios, a retenção de registros por 180 dias e a designação de um responsável de ligação com o CERT-In em todos os setores. O não cumprimento acarreta multas severas e possível prisão, provocando atualizações urgentes nas capacidades de registro, detecção de ameaças e resposta automatizada. As organizações agora tratam a prontidão para notificação de violações como um objetivo de nível de diretoria que afeta o valor da marca. A demanda aumenta por serviços gerenciados de detecção capazes de conter ameaças e elaborar relatórios de incidentes conformes dentro dos prazos legais. Os fornecedores se diferenciam por meio de modelos de conformidade prontos para uso e análises de aprendizado de máquina que reduzem o tempo médio de detecção, acelerando ainda mais o mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Crescente Adoção Nativa de Nuvem Entre MPMEs

Incentivos governamentais e ferramentas de SaaS acessíveis impulsionaram um aumento na adoção da nuvem, com 35% das MPMEs executando cargas de trabalho críticas em nuvens públicas até 2025. Embora a nuvem ajude as empresas a escalarem rapidamente, as restrições de recursos limitam as equipes de segurança dedicadas. Ataques nativos à nuvem, como buckets de armazenamento mal configurados e chaves de acesso comprometidas, agora figuram entre os principais vetores de violação. Os provedores de serviços gerenciados intervêm com ofertas combinadas de Gestão de Postura de Segurança em Nuvem e Acesso à Rede de Confiança Zero adaptadas aos orçamentos das MPMEs. Os programas de treinamento comunitário promovem a higiene cibernética básica, mas a aplicação automatizada de políticas continua sendo o elemento transformador para proteger o cenário de negócios distribuído da Índia e sustentar o momentum no mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de 400 mil profissionais qualificados em segurança cibernética | -1.8% | Nacional, crítica em cidades de Nível II | Longo prazo (≥ 4 anos) |

| Aplicação fragmentada da proteção de dados em nível estadual | -1.2% | Varia conforme a maturidade regulatória estadual | Médio prazo (2-4 anos) |

| Alto TCO de arquiteturas de confiança zero para PMEs | -1.5% | Regiões com concentração de MPMEs em toda a Índia | Médio prazo (2-4 anos) |

| Sistemas de OT legados em infraestrutura crítica | -1.1% | Centros de geração de energia, cinturões industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de 400 Mil Profissionais Qualificados em Segurança Cibernética

A Índia necessita de 1 milhão de profissionais de segurança cibernética até 2027, mas apenas 300.000 pessoas possuem atualmente habilidades empregáveis, criando uma lacuna de 400.000 pessoas. Somente o setor de BFSI responde por metade dessa demanda não atendida, o que eleva os custos de mão de obra e sobrecarrega as equipes internas [3]Comentário do Economic Times, "A Crise de Lacuna de Habilidades da Índia," economictimes.indiatimes.com. As organizações recorrem cada vez mais à terceirização para provedores de Detecção e Resposta Gerenciadas e implantam automação baseada em IA para compensar a falta de talentos. Iniciativas governamentais como o CyberShikshaa da Microsoft capacitam grupos sub-representados, mas a produção anual ainda permanece abaixo das necessidades do mercado. A escassez de habilidades, portanto, retarda a implementação de arquiteturas sofisticadas como a de confiança zero entre pequenas e médias empresas, moderando a trajetória de crescimento do mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Aplicação Fragmentada da Proteção de Dados em Nível Estadual

Embora a DPDP 2023 estabeleça normas federais de privacidade, a aplicação permanece desigual entre os estados da Índia, levando a diferentes prazos de conformidade e critérios de auditoria inconsistentes. Empresas que operam em âmbito nacional enfrentam mandatos sobrepostos e relatórios duplicados, elevando os custos de conformidade. As empresas menores lutam com a complexidade jurídica e o risco de atrasos nos projetos enquanto aguardam diretrizes detalhadas em nível estadual. O esperado Conselho de Proteção de Dados pode harmonizar a aplicação até o final de 2025, mas o atual emaranhado de regulamentações prejudica os fluxos de dados contínuos e retarda as decisões de aquisição de soluções de segurança. Os fornecedores respondem incorporando painéis de gestão de conformidade que mapeiam os controles de segurança para múltiplos frameworks regulatórios, um recurso agora considerado crítico nas avaliações de fornecedores em todo o mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Segmento: SIEM Permanece como Núcleo Enquanto IGA Acelera

O segmento de SIEM gerou 28,12% do tamanho do mercado de segurança de redes e gestão de riscos cibernéticos da Índia em 2025, refletindo a necessidade das organizações de análise centralizada de registros e alertas automatizados que satisfaçam os mandatos do CERT-In. Grandes empresas integram SIEM com SOAR para orquestrar playbooks, reduzindo os tempos de resposta e a carga de auditoria. Empresas de médio porte preferem assinaturas de SIEM hospedadas na nuvem para evitar despesas de capital. Enquanto isso, as soluções de IGA crescem a uma CAGR de 17,18% à medida que a identidade se torna o novo perímetro em ambientes de trabalho híbridos. O provisionamento automatizado e as revisões de acesso baseadas em risco melhoram a eficiência do ciclo de vida do usuário e os relatórios de conformidade.

O crescimento em ambos os segmentos decorre da demanda por visibilidade unificada em ambientes multinuvem. Os fornecedores incorporam modelos de aprendizado de máquina para detecção de anomalias, enquanto as integrações de marketplace coletam telemetria das camadas de SaaS, contêiner e IoT. À medida que as cadeias de fornecimento digital se aprofundam, os clientes favorecem plataformas que combinam SIEM, XDR e governança de identidade, sinalizando uma mudança para operações de segurança convergidas que redefinirão o mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Solução: IAM Mantém a Liderança, ZTNA Ganha Impulso

A Gestão de Identidade e Acesso manteve uma participação de 31,05% no mercado de segurança de redes e gestão de riscos cibernéticos da Índia em 2025, ancorando desde controles de acesso privilegiado até logon único. As cláusulas regulatórias que exigem registros de acesso granulares reforçam ainda mais as plataformas de IAM. No entanto, o Acesso à Rede de Confiança Zero registra a CAGR mais rápida de 18,05%, impulsionado por políticas de trabalho remoto e conectividade de borda 5G. O ZTNA substitui as VPNs baseadas em perímetro por verificação contínua, microssegmentação e políticas contextuais.

A criptografia e a Prevenção contra Perda de Dados ganham espaço à medida que as empresas se preparam para ameaças pós-quânticas e conformidade com a DPDP, respectivamente. Os compradores adotam cada vez mais suítes de soluções que integram IAM, ZTNA e criptografia sob mecanismos de políticas unificados. Essa convergência reduz a sobrecarga operacional e acelera a adoção entre as MPMEs, expandindo as oportunidades de receita em todo o mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Por Serviço: Segurança de Redes como Base, Segurança em Nuvem em Ascensão

Os serviços de Segurança de Redes contribuíram com 34,12% do tamanho do mercado de segurança de redes e gestão de riscos cibernéticos da Índia em 2025, refletindo a demanda por firewalls, IDS/IPS e segmentação em centros de dados e redes de filiais. No entanto, os serviços de Segurança em Nuvem crescem a uma CAGR de 20,62% à medida que as empresas adotam estratégias multinuvem. Corretores de Segurança de Acesso à Nuvem, plugins de segurança para contêineres e varredura de funções serverless tornam-se critérios de compra predominantes.

A Detecção e Resposta Gerenciadas preenche as lacunas de talentos com caça a ameaças 24/7, valorizada por setores que enfrentam ameaças persistentes avançadas. A segurança sem fio e de endpoint complementam os portfólios de serviços, abordando redes 5G privadas e a proliferação de IoT. Os provedores combinam ofertas para fornecer precificação baseada em resultados, reforçando a mudança para modelos de despesas operacionais no mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Por Setor de Usuário Final: BFSI Lidera, Saúde em Ascensão

O setor de BFSI representou 25,34% da receita em 2025, impulsionado por transações digitais de alto valor e diretrizes tecnológicas rigorosas do Banco Central da Índia (RBI). Os agentes de ameaças visam as APIs de pagamento, gerando gastos elevados em análise de fraude e tokenização. A Saúde, beneficiando-se da expansão da telemedicina, projeta uma CAGR de 19,62% à medida que os atores de ransomware exploram a infraestrutura hospitalar legada e os dados sensíveis de pacientes.

O governo e a defesa sustentam investimentos constantes para salvaguardar os serviços aos cidadãos, enquanto o setor de TI e telecomunicações ancora o consumo de controles de segurança em nuvem e na borda 5G. As empresas de manufatura, antes focadas na defesa de perímetro, agora adotam gateways de segurança de OT após interrupções de alto perfil em plantas industriais. Essas dinâmicas fortalecem coletivamente a diversificação em todo o mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Local Ainda Dominante, Nuvem Avança

As implantações locais representaram 55,92% da participação do mercado de segurança de redes e gestão de riscos cibernéticos da Índia em 2025, pois os setores regulamentados preferem o controle do centro de dados. As instituições financeiras e os provedores de saúde frequentemente mantêm hardware interno para auditabilidade e consistência de latência. As implantações baseadas em nuvem, no entanto, crescem a uma CAGR de 20,14% devido à adoção por MPMEs, escalabilidade elástica e faturamento por crescimento conforme o uso.

As arquiteturas híbridas tornam-se a norma, utilizando dispositivos locais para aplicações essenciais e segurança de SaaS para cargas de trabalho voltadas ao cliente. Os fornecedores entregam camadas de orquestração de políticas que sincronizam controles entre Kubernetes, máquinas virtuais e redes físicas, apoiando a expansão contínua do mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Análise Geográfica

Os centros metropolitanos — Mumbai, Bengaluru, Delhi NCR e Chennai — respondem por aproximadamente 59,40% dos gastos, graças à densa concentração de bancos, serviços de TI e startups que promovem a rápida adoção de tecnologia. Essas cidades possuem reservas de talentos qualificados e infraestrutura digital madura, incentivando a adoção antecipada de plataformas de XDR, análises baseadas em IA e projetos piloto de criptografia pós-quântica. A presença de fornecedores e os ecossistemas de canais são mais profundos aqui, facilitando a implantação de provas de conceito e acelerando os ciclos de atualização em todo o mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Cidades de Nível II e Nível III, como Jaipur, Coimbatore e Kochi, registram uma CAGR mais rápida de 17-19% à medida que as MPMEs digitalizam suas operações. As iniciativas do governo Digital India subsidiam a banda larga, enquanto incubadoras locais impulsionam a inovação em SaaS que incorpora princípios de segurança por design. As estratégias que priorizam a nuvem dominam nessas regiões porque os orçamentos de despesas de capital permanecem limitados, aumentando a dependência de serviços gerenciados que combinam suporte à conformidade com defesa contra ameaças.

Os corredores industriais em Gujarat, Tamil Nadu e Maharashtra emergem como pontos críticos de segurança cibernética devido às implantações de 5G privado que conectam fábricas inteligentes. Os nós de computação de borda localizados próximos às linhas de produção introduzem novos vetores de ataque, pressionando os fabricantes a adotarem sistemas de prevenção de intrusão específicos para OT. Os governos estaduais colaboram com universidades em instalações de cyber range, melhorando a prontidão da força de trabalho e fomentando ecossistemas de fornecedores locais que impulsionam o crescimento no mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Panorama regulatório

Os requisitos de segurança de rede e gestão de risco cibernético da Índia estão ancorados na Information Technology Act, 2000, com o CERT-In designado como a agência nacional de resposta a incidentes sob a Section 70B. As Diretrizes do CERT-In datadas de 28 de abril de 2022 operacionalizam o relato obrigatório de incidentes em até seis horas para prestadores de serviços, intermediários, data centers e pessoas jurídicas, além de exigir sincronização de horário e retenção de registros. Esse arcabouço impulsiona as organizações em direção a monitoramento contínuo e fluxos de detecção liderados por SIEM.

As expectativas regulatórias continuaram a se ampliar durante 2025-2026 por meio de governança orientada por conformidade e diretrizes de segurança voltadas à IA. A Digital Personal Data Protection Act (DPDP) 2023 é complementada pelas DPDP Rules, 2025, notificadas em 13 de novembro de 2025, que anteciparam o cronograma de constituição do Board, enquanto o CERT-In emitiu seu Blueprint para reduzir a exposição e defender contra a exploração de vulnerabilidades assistidas por IA na infraestrutura digital em 25 de maio de 2026. Reguladores setoriais também reforçaram as expectativas cibernéticas, por exemplo, as Information and Cybersecurity Guidelines, 2026 da IRDAI para seguradoras e intermediários, além de sinais de financiamento público, com o Orçamento da União 2025-26 destinando INR 782 crore à segurança cibernética.

Análise da cadeia de valor

A cadeia de valor começa com fornecedores de tecnologia fundamentais, incluindo hardware de rede e segurança, plataformas de sistema operacional e nuvem, componentes criptográficos e de identidade, e fornecedores de software de segurança abrangendo SIEM, IAM/IGA, DLP, IDS/IPS e ZTNA. Cada vez mais, essas capacidades são empacotadas em assinaturas de plataforma, que então alimentam integradores de sistemas, provedores de serviços de telecomunicações e nuvem, e provedores de MSSP/MDR que projetam, implantam e operam controles de segurança.

A jusante, organizações certificadas de auditoria e garantia realizam avaliações periódicas e validação alinhadas às diretrizes do CERT-In e às regras setoriais específicas. Conformidade e garantia tornaram-se uma camada distinta e recorrente na Índia devido aos requisitos do CERT-In, incluindo o relato obrigatório de incidentes em até seis horas e as Comprehensive Cyber Security Audit Policy Guidelines de 25 de julho de 2025, que formalizam as expectativas de auditoria para entidades governamentais e provedores de infraestrutura crítica. A demanda então se propaga para monitoramento contínuo, gestão de registros, inteligência de ameaças e contratos de resposta a incidentes, com compradores em BFSI, telecomunicações, saúde e governo selecionando parceiros capazes de operacionalizar governança, risco e conformidade junto com detecção e resposta. O ecossistema também reflete consolidação e desenvolvimento de capacidades, à medida que empresas globais de garantia e segurança cibernética adquirem ou fazem parcerias com especialistas indianos para fortalecer a segurança de pagamentos, a prontidão para PCI/DSS e a entrega de defesa cibernética gerenciada.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com grandes empresas globais — Cisco, Palo Alto Networks e IBM — detendo considerável reconhecimento de mercado, enquanto fornecedores domésticos inovam em torno da relação preço-desempenho. A consolidação se intensificou em 2023, quando compradores estratégicos fecharam 396 negócios de fusões e aquisições em segurança cibernética em todo o mundo. A aquisição de USD 100 milhões da PingSafe, com sede em Bangalore, pela SentinelOne, conferiu ao adquirente um conjunto de gestão de superfície de ataque nativo em nuvem adaptado para desenvolvedores indianos [4]Repórteres do Business Standard, "SentinelOne Adquire a PingSafe," business-standard.com.

Alianças estratégicas redefinem a prestação de serviços. A Palo Alto Networks adquiriu os ativos de nuvem do QRadar da IBM e treinou 1.000 consultores da IBM em sua plataforma para penetrar em verticais regulamentados. As empresas nacionais enfrentam pressões de rentabilidade; a queda de 67% no lucro da Quick Heal em 2024 impulsionou uma mudança para soluções antifraude baseadas em IA. No entanto, os provedores locais mantêm vantagem em negociações com o setor público que exigem garantias de soberania de dados.

Os roteiros de produtos convergem para a plataformização. Os fornecedores combinam SIEM, SOAR e XDR em assinaturas únicas, anunciando um custo total de propriedade mais baixo para equipes de segurança sobrecarregadas. O suporte à criptografia pós-quântica emerge como diferenciador após o governo divulgar seu roteiro quântico-seguro [5]Serviço DD News, "Índia Divulga Roteiro Quântico-Seguro," ddnews.gov.in. Recursos de caça a ameaças baseados em IA, painéis multilíngues e precificação por uso mantêm a competição vibrante, sustentando forte poder de barganha dos compradores em todo o mercado de segurança de redes e gestão de riscos cibernéticos da Índia.

Líderes do Setor de Segurança de Redes e Gestão de Riscos Cibernéticos da Índia

Cisco Systems Inc.

Palo Alto Networks Inc.

IBM Corporation

Check Point Software Technologies Ltd.

Trend Micro Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O ritmo regulatório e os mandatos operacionais estão criando oportunidades para operações de segurança nativas em conformidade, particularmente em setores com requisitos de governança explícitos. As Information and Cybersecurity Guidelines, 2026 da IRDAI elevam o padrão para estruturas de governança cibernética e gestão de risco em todo o setor segurador, enquanto o blueprint do CERT-In de maio de 2026 sobre defesa contra a exploração de vulnerabilidades assistidas por IA eleva as expectativas para avaliação de vulnerabilidades com consciência de IA entre fabricantes de equipamentos originais e provedores de tecnologia. Juntas, essas mudanças sustentam a demanda por modernização de SIEM, fluxos de incidentes alinhados a SOAR, retenção e busca de registros em escala, e serviços gerenciados capazes de produzir evidências prontas para auditoria dentro de janelas de relato apertadas.

A defesa liderada por IA e o desenvolvimento de capacidades soberanas também ampliam o conjunto de oportunidades para além dos controles tradicionais de perímetro. Em julho de 2026, o CERT-In lançou uma sala de guerra alimentada por IA para detecção e correção em grande escala de fragilidades de segurança, e o governo direcionou entidades locais de IA como Sarvam AI e BharatGen a trabalhar em modelos soberanos de IA para segurança cibernética, apontando para demanda por análises de nível doméstico, tratamento de dados e governança de modelos. No lado comercial, as empresas estão adotando MDR liderado por IA e operações de segurança consolidadas, com prestadores de serviços expandindo parcerias para operacionalizar plataformas e reduzir a dispersão de ferramentas, sustentando o crescimento de MDR, gestão de postura de segurança em nuvem e implementações de zero trust centradas em identidade em ambientes distribuídos e multi-nuvem.

Desenvolvimentos recentes do setor

- Junho de 2026: a Wipro ampliou sua parceria com a Palo Alto Networks para fornecer serviços de defesa cibernética alimentados por IA, incluindo capacidades de MDR usando o Cortex XSIAM integrado ao CyberShield da Wipro. A atualização fortalece a entrega de operações de segurança empacotadas e orientadas a resultados para empresas indianas que gerenciam ciclos mais rápidos de relato de incidentes e restrições de talentos.

- Maio de 2026: a Securonix fez parceria com a GRAMAX Cybertech para expandir a defesa cibernética gerenciada na Índia usando o Securonix Unified Defense SIEM, direcionado a ambientes críticos e regulados, incluindo grandes infraestruturas aeroportuárias. A parceria reflete a crescente demanda por monitoramento gerenciado, análise centralizada de registros e fluxos de incidentes alinhados a requisitos de conformidade e resiliência.

- Abril de 2026: a IRDAI emitiu as Information and Cybersecurity Guidelines, 2026 para seguradoras e intermediários, reforçando as expectativas de governança e gestão de risco e alinhando-as às obrigações da DPDP. As diretrizes aumentam a urgência de conformidade para instituições regulamentadas adjacentes ao BFSI e elevam a demanda por controles prontos para auditoria, como IAM, monitoramento contínuo e documentação de resposta a incidentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange os gastos na Índia com soluções de segurança de rede e trabalhos de gestão de risco cibernético usados para prevenir, detectar e responder a ameaças cibernéticas em redes empresariais, nuvem, endpoints e ambientes sem fio. É dimensionado como receita de soluções e serviços de segurança relacionados entregues aos usuários finais.

Exclusões do escopo: não inclui ciclos gerais de renovação de hardware de TI, equipamentos de rede não relacionados à segurança, ou trabalhos mais amplos de terceirização de TI que não estejam diretamente vinculados a resultados de segurança.

Visão geral da segmentação

- Por Segmento

- Gestão de Informações e Eventos de Segurança (SIEM)

- Gateway Web Seguro (SWG)

- Governança e Administração de Identidade (IGA)

- Prevenção de Perda de Dados Corporativos com Reconhecimento de Conteúdo (DLP)

- Por Solução

- Criptografia

- Gestão de Identidade e Acesso (IAM)

- Proteção contra Perda de Dados (DLP)

- Detecção/Prevenção de Intrusão (IDS/IPS)

- Acesso à Rede de Confiança Zero (ZTNA)

- Por Serviço

- Segurança de Redes

- Segurança de Endpoint

- Segurança Sem Fio

- Segurança em Nuvem

- Detecção e Resposta Gerenciadas (MDR)

- Por Setor de Usuário Final

- BFSI

- Governo e Defesa

- Saúde

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Manufatura

- Por Modo de Implantação

- Local

- Baseado em Nuvem

Fontes de dados, dimensionamento do mercado e validação

Pesquisa documental

A pesquisa documental foi usada para moldar a estrutura básica do modelo e manter os insumos ancorados às condições da Índia antes de finalizar as premissas. O trabalho se apoiou em fontes públicas, como avisos e orientações de relato do CERT-In, notas de política do MeitY, circulares de risco cibernético e de TI do RBI e da SEBI, e referências normativas como ISO e NIST para categorias de controle e terminologia.

Para converter esses sinais em insumos de dimensionamento utilizáveis, também analisamos divulgações de incidentes, indicadores de gastos setoriais em documentos orçamentários públicos, e orientações de entidades comerciais e cobertura de imprensa respeitada. Relatórios anuais de empresas, apresentações a investidores e documentação oficial de produtos foram analisados para entender as mudanças no mix de serviços e a movimentação típica de preços em categorias de segurança. Em alguns casos, assinaturas pagas foram usadas apenas para dados financeiros de empresas, buscas de patentes e validação de notícias, e então verificadas novamente por meio de evidências publicamente visíveis. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

Conversas primárias foram realizadas com provedores de soluções, integradores de sistemas, equipes de segurança gerenciada e compradores de segurança empresarial em setores regulados e de alto risco, para que lacunas deixadas por dados públicos pudessem ser preenchidas. Também incluímos pontos de vista de funções de risco, conformidade e operações de TI, já que a titularidade orçamentária e os gatilhos de compra diferem em toda a Índia. Esses insumos foram usados para validar curvas de adoção, taxas de anexação de serviços e o ritmo de migração para segurança em nuvem antes de fechar os totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 37% | |

| Players menores: 14% | Gerentes: 50% |

Dimensionamento e previsão do mercado

O dimensionamento começa com uma construção top-down do conjunto de demanda para a Índia, onde a exposição digital em nível setorial e a pressão de conformidade são usadas para reconstruir o provável gasto em segurança endereçável por gestão de segurança de rede e risco cibernético. Em seguida, corroboramos os totais usando verificações seletivas bottom-up, como amostragem de receitas de fornecedores e canais, verificação dos valores contratuais anuais típicos, e aplicação de lógica amostral de ASP x volume para licenças e serviços gerenciados, seguidas por ajustes quando o feedback primário indica uma discrepância.

Os principais insumos usados no modelo incluem o ritmo de migração de cargas de trabalho para a nuvem, a intensidade de uso de acesso remoto, sinais de relato de incidentes e violações, adoção de controles orientada por conformidade comumente observada em BFSI e governo, mudanças no mix de serviços entre trabalho gerenciado e liderado por projetos, e progressão média de preços por grupo de solução. Quando fornecedores menores e receitas não reportadas criam lacunas, o modelo as preenche usando proxies de penetração e faixas validadas de entrevistas, em vez de forçar uma consolidação completa de fornecedores.

A previsão usa análise de cenários com um pequeno conjunto de fatores de demanda. As premissas são atualizadas usando o consenso de especialistas sobre crescimento orçamentário, intensidade de fiscalização e duração do ciclo de aquisição. Os cenários permanecem práticos para que possam ser reexecutados rapidamente caso ocorra uma mudança material, por exemplo, um novo requisito de relato ou um aumento repentino na atividade de ameaças.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como a direção dos gastos setoriais em TI, tendências de contratação em segurança e padrões de incidentes divulgados, para que os totais não se afastem do comportamento do mundo real. Quando uma variação parece grande demais, as premissas por trás da adoção, anexação de serviços ou precificação são revisadas, e um acompanhamento é acionado com os respondentes relevantes para confirmar o que mudou.

Antes da aprovação final, o modelo passa por revisões de analistas em múltiplas etapas, focadas em variações ano a ano, consistência de participação por segmento e momento de conversão cambial. O relatório é atualizado anualmente, com atualizações intermediárias quando mudanças de política, eventos de violação de alto impacto, ou grandes ciclos de negócios alteram materialmente a demanda de curto prazo. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação da estimativa da Mordor Intelligence para o mercado de segurança de rede e gestão de risco cibernético da Índia com outras estimativas publicadas

Os tamanhos de mercado publicados para este espaço frequentemente não coincidem porque os estudos adotam coberturas de usuários finais diferentes, agrupamentos de componentes diferentes e anos-base diferentes para conversão cambial e inflação. As diferenças também decorrem de como cada publicador trata os serviços, especialmente segurança gerenciada, e de quão estritamente os totais estão vinculados ao reconhecimento de receita exclusivo da Índia.

A principal lacuna decorre de saber se os gastos com segurança cibernética exclusivos de telecomunicações e os orçamentos amplos de segurança cibernética de todos os verticais são misturados no mesmo total. A Mordor Intelligence contabiliza as receitas de segurança de rede e gestão de risco cibernético da Índia apenas dentro de categorias definidas de soluções e serviços (incluindo SIEM, SWG, IGA, DLP e serviços como segurança em nuvem e de endpoints) e mantém o ano-base de 2025 alinhado a um momento de conversão em USD consistente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,76 bilhão de USD (2025) | |

| Estudo Setorial A | 6,06 bilhões de USD (2023) | Usa uma definição mais ampla de segurança cibernética doméstica que inclui produtos e serviços em geral, o que expande o conjunto de demanda além dos controles de segurança de rede e categorias de gestão de risco, e ancora o número em 2023. |

| Perspectiva Setorial B | 1,36 bilhão de USD (2024) | Limita o escopo a usuários finais de TI e telecomunicações e relata uma divisão de componentes que inclui hardware, de modo que o conjunto de receita endereçável e o mix de compradores diferem de uma visão de todos os verticais, e o ano-base é 2024. |

A dispersão na tabela é largamente explicada pela seleção de escopo e por quais setores e categorias de custo são contabilizados dentro do total. Ao manter as inclusões explícitas, vincular os insumos a sinais observáveis de adoção e conformidade, e depois testar os totais com entrevistas, o resultado permanece rastreável a etapas repetíveis que podem ser atualizadas quando as condições mudarem.

Principais Questões Respondidas no Relatório

Qual segmento atualmente gera a maior receita?

A Gestão de Informações e Eventos de Segurança representa 28,12% da receita em 2025.

Por que a adoção do Acesso à Rede de Confiança Zero está acelerando?

Os modelos de trabalho híbrido e as limitações das VPNs legadas impulsionam a CAGR de 18,05% do ZTNA até 2031.

Como as implantações de 5G privado influenciam os gastos com segurança cibernética?

As redes 5G voltadas para fábricas criam novos vetores de ameaça de OT, impulsionando investimentos em controles especializados de prevenção de intrusão e segmentação.

Qual fator mais restringe o crescimento do mercado?

A escassez de 400 mil profissionais qualificados em segurança cibernética prejudica a implantação de tecnologias avançadas.

Página atualizada pela última vez em: