Tamaño y Participación del Mercado de Seguridad de Redes y Gestión de Riesgos Cibernéticos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

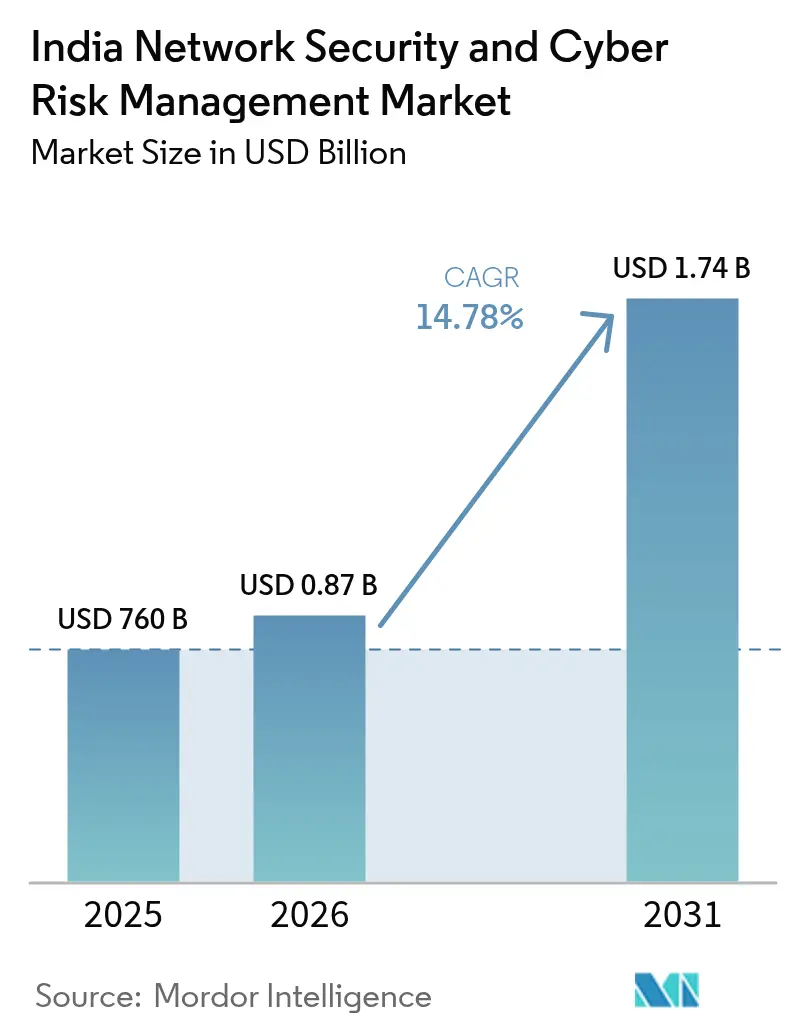

| Tamaño del mercado en el año base (2025) | 760 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Redes y Gestión de Riesgos Cibernéticos de India por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad de redes y gestión de riesgos cibernéticos de India crezca de USD 760 millones en 2025 a USD 872,3 millones en 2026, y se prevé que alcance USD 1,74 mil millones en 2031 con una CAGR del 14,78% durante 2026-2031. La transformación digital en curso, regulaciones de privacidad más estrictas y el aumento de incidentes cibernéticos sofisticados sustentan esta expansión. Las normas de notificación de brechas que exigen comunicación en un plazo de seis horas impulsan inversiones en monitoreo en tiempo real, mientras que la Ley de Protección de Datos Personales Digitales (DPDP 2023) establece fuertes penalizaciones por incumplimiento, fomentando la adopción proactiva de seguridad. La acelerada adopción de la nube entre las micro, pequeñas y medianas empresas (MIPYMES) amplía las superficies de ataque y eleva la demanda de servicios gestionados de detección y respuesta. Los despliegues paralelos de redes 5G privadas en los corredores de fabricación introducen nuevos riesgos de tecnología operativa que empujan a las organizaciones hacia arquitecturas integradas de confianza cero. Finalmente, la grave escasez de talento cibernético cualificado impulsa la externalización hacia proveedores de servicios gestionados y soluciones basadas en automatización, redefiniendo la dinámica competitiva en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Conclusiones Clave del Informe

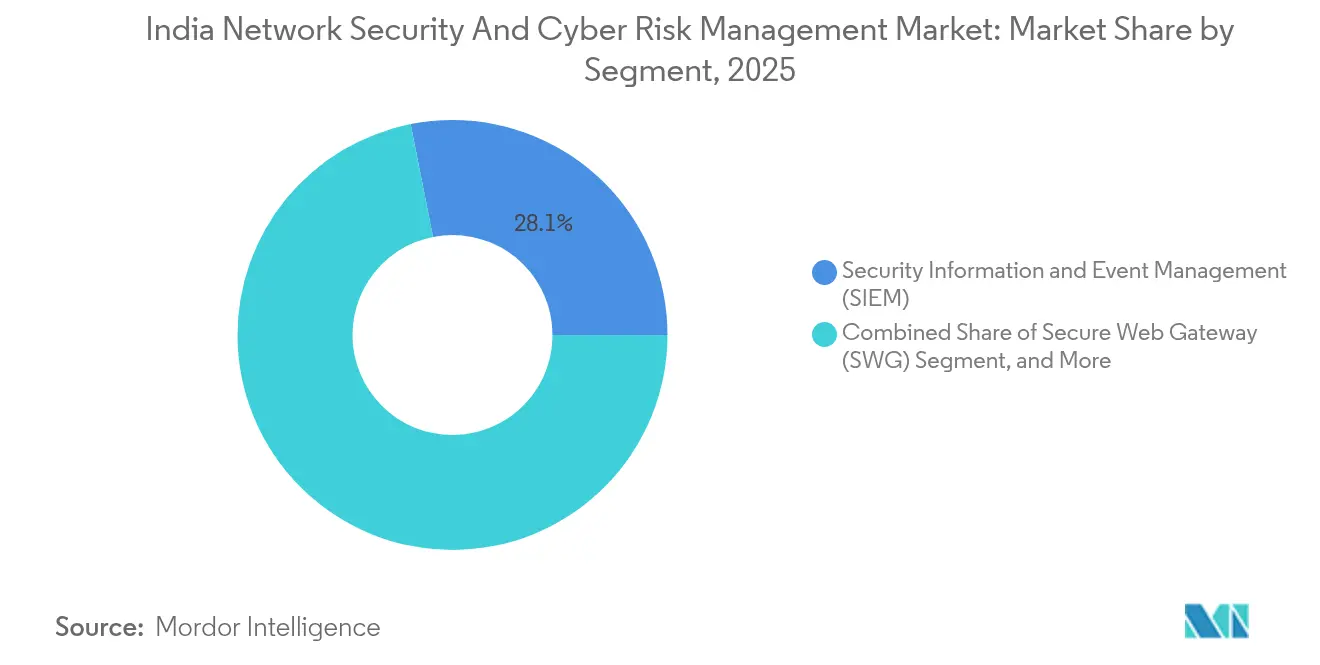

- Por segmento, la Gestión de Información y Eventos de Seguridad (SIEM) representó el 28,12% de la participación del mercado de seguridad de redes y gestión de riesgos cibernéticos de India en 2025; se proyecta que la Gobernanza y Administración de Identidades (IGA) se expanda a una CAGR del 17,18% hasta 2031.

- Por solución, la Gestión de Identidad y Acceso capturó una participación del 31,05% del tamaño del mercado de seguridad de redes y gestión de riesgos cibernéticos de India en 2025, mientras que el Acceso a Redes de Confianza Cero avanza a una CAGR del 18,05% hasta 2031.

- Por servicio, la Seguridad de Redes representó el 34,12% del tamaño del mercado de seguridad de redes y gestión de riesgos cibernéticos de India en 2025; se prevé que la Seguridad en la Nube registre una CAGR del 20,62% hasta 2031.

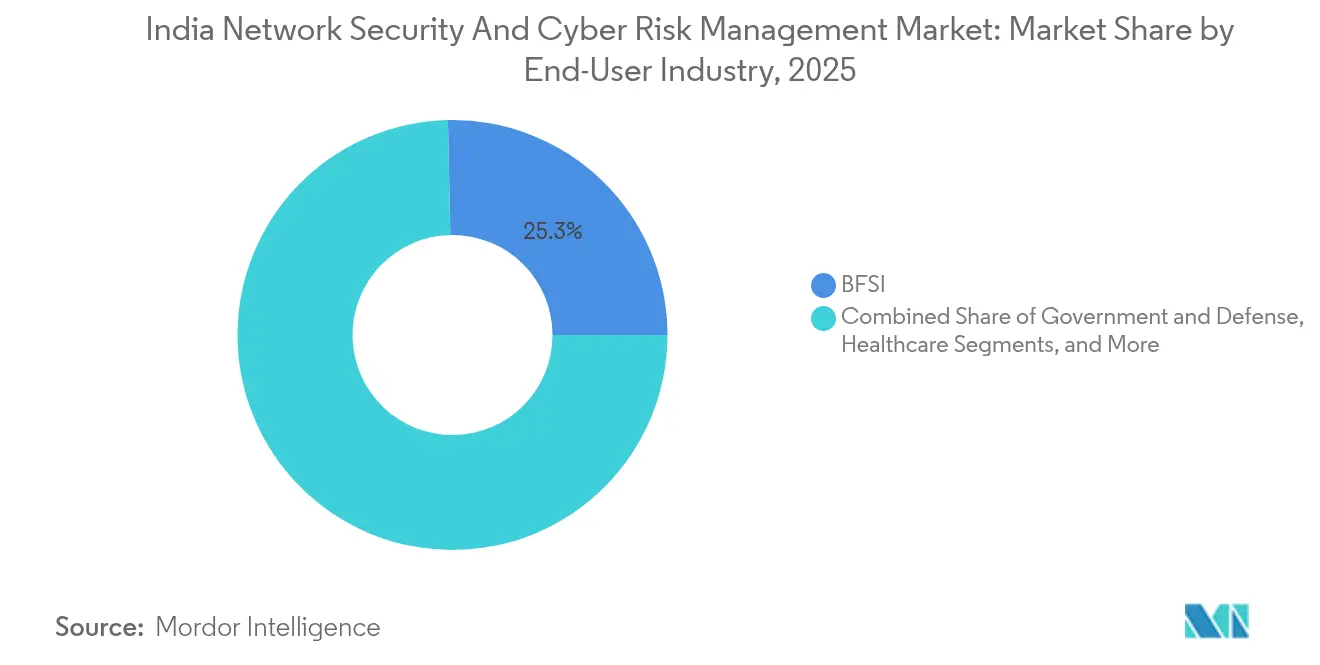

- Por industria del usuario final, el segmento BFSI lideró con una participación de ingresos del 25,34% en 2025, mientras que el sector Sanitario avanza a la CAGR proyectada más alta del 19,62% hasta 2031.

- Por modo de implementación, los modelos locales lideraron con una participación del 55,92% del tamaño del mercado de seguridad de redes y gestión de riesgos cibernéticos de India en 2025, mientras que las implementaciones basadas en la nube crecen a una CAGR del 20,14% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguridad de Redes y Gestión de Riesgos Cibernéticos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de transacciones FinTech que intensifica la superficie de ataque | +2.8% | Nacional, con concentración en Bombay, Bengaluru, Delhi NCR | Corto plazo (≤ 2 años) |

| Exploits de día cero en cadena de suministro sobre firmware de fabricantes de equipos originales indios | +2.1% | Nacional, con mayor exposición en centros de fabricación | Mediano plazo (2-4 años) |

| Norma obligatoria de notificación de brechas en seis horas de CERT-In | +3.2% | Nacional | Corto plazo (≤ 2 años) |

| Creciente adopción nativa en la nube entre las MIPYMES | +2.5% | Ciudades de segundo y tercer nivel, con efecto en áreas metropolitanas | Mediano plazo (2-4 años) |

| Despliegues de redes 5G privadas en centros de fabricación inteligente | +1.9% | Corredores industriales de Gujarat, Tamil Nadu y Maharashtra | Largo plazo (≥ 4 años) |

| Gasto en prevención de phishing y falsificaciones profundas impulsadas por inteligencia artificial generativa | +2.5% | Nacional, con adopción temprana en los sectores BFSI y Sanitario | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Transacciones FinTech que Intensifica la Superficie de Ataque

Las plataformas FinTech indias registraron 429.847 incidentes cibernéticos en 2023, con exploits que frecuentemente apuntan a APIs abiertas e integraciones de terceros que multiplican los puntos de entrada para los atacantes. La brecha de seguridad de Aditya Birla Capital, que sustrajo USD 0,23 millones en oro digital, ilustra los riesgos en cascada creados por proveedores de servicios interconectados. El cumplimiento de la DPDP 2023 exige cifrado, registros de auditoría y notificación de brechas, impulsando a las FinTechs hacia plataformas SIEM avanzadas con detección de anomalías basada en inteligencia artificial. Las presiones competitivas fomentan lanzamientos rápidos de funcionalidades, pero cada nueva integración amplía la superficie de ataque. En consecuencia, los directores de seguridad de la información priorizan el monitoreo continuo, la microsegmentación y los controles centrados en la identidad para proteger las transacciones de los clientes y mantener la confianza en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Exploits de Día Cero en Cadena de Suministro sobre Firmware de Fabricantes de Equipos Originales Indios

CERT-In ha señalado múltiples vulnerabilidades críticas en el firmware de fabricantes de equipos originales locales, incluidos dispositivos Samsung que ejecutan Android 11-14, que permiten la ejecución arbitraria de código y la exfiltración de datos sensibles [1]CERT-In, "Múltiples Vulnerabilidades en Productos Samsung," cert-in.org.in. Una campaña de ransomware en 2024 contra bancos indios aprovechó CVE-2024-23897 incrustado en servidores Jenkins para vulnerar pasarelas de pago, subrayando cómo las fallas de firmware se propagan a través de las cadenas de suministro [2]Juniper Threat Labs, "Cómo CVE-2024-23897 Habilitó el Ataque de Ransomware contra Bancos Indios," juniper.net. La proliferación de dispositivos de la Industria 4.0 magnifica esta exposición, especialmente en centros de fabricación orientados a la exportación. Las empresas, por lo tanto, incorporan verificaciones de integridad del firmware, tarjetas de puntuación de auditoría de proveedores y análisis continuo de vulnerabilidades en los flujos de trabajo de adquisición. El reforzamiento de la seguridad de la cadena de suministro aumenta la demanda de herramientas de detección y respuesta de endpoints integradas con plataformas SIEM y SOAR, reforzando el crecimiento en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Norma Obligatoria de Notificación de Brechas en Seis Horas de CERT-In

El mandato de notificación de incidentes en seis horas impone sincronización de relojes, retención de registros por 180 días y designación de un enlace con CERT-In en todos los sectores. El incumplimiento conlleva fuertes multas y posible encarcelamiento, lo que impulsa actualizaciones urgentes en capacidades de registro, detección de amenazas y respuesta automatizada. Las organizaciones ahora tratan la preparación para la notificación de brechas como un objetivo a nivel de junta directiva que afecta el valor de marca. La demanda se dispara por servicios gestionados de detección capaces de contener amenazas y elaborar informes de incidentes conformes dentro de los plazos legales. Los proveedores se diferencian mediante plantillas de cumplimiento listas para usar y análisis de aprendizaje automático que reducen el tiempo medio de detección, acelerando aún más el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Creciente Adopción Nativa en la Nube entre las MIPYMES

Los incentivos gubernamentales y las herramientas de Software como Servicio asequibles han impulsado un auge en la adopción de la nube, con el 35% de las MIPYMES ejecutando cargas de trabajo críticas en nubes públicas en 2025. Si bien la nube ayuda a las empresas a escalar rápidamente, las limitaciones de recursos restringen los equipos de seguridad dedicados. Los ataques nativos en la nube, como los depósitos de almacenamiento mal configurados y las claves de acceso comprometidas, ahora se encuentran entre los principales vectores de brechas. Los proveedores de servicios gestionados intervienen con ofertas combinadas de Gestión de Postura de Seguridad en la Nube y Acceso a Redes de Confianza Cero adaptadas a los presupuestos de las MIPYMES. Los programas de formación comunitaria fomentan la higiene cibernética básica, pero la aplicación automatizada de políticas sigue siendo el elemento transformador para asegurar el panorama empresarial distribuido de India y mantener el impulso en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de 400.000 profesionales cualificados en ciberseguridad | -1.8% | Nacional, aguda en ciudades de segundo nivel | Largo plazo (≥ 4 años) |

| Aplicación fragmentada de la protección de datos a nivel estatal | -1.2% | Varía según la madurez regulatoria estatal | Mediano plazo (2-4 años) |

| Alto costo total de propiedad de arquitecturas de confianza cero para las PYMES | -1.5% | Regiones con alta concentración de MIPYMES en toda India | Mediano plazo (2-4 años) |

| Sistemas de tecnología operativa heredados en infraestructura crítica | -1.1% | Centros de generación de energía, cinturones de fabricación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de 400.000 Profesionales Cualificados en Ciberseguridad

India necesita 1 millón de profesionales en ciberseguridad para 2027, pero actualmente solo 300.000 personas poseen habilidades empleables, creando una brecha de 400.000 personas. El sector BFSI por sí solo representa la mitad de esta demanda insatisfecha, lo que eleva los costos laborales y sobrecarga los equipos internos [3]Comentario del Economic Times, "La Crisis de Brecha de Habilidades en India," economictimes.indiatimes.com. Las organizaciones recurren cada vez más a la externalización hacia proveedores de Detección y Respuesta Gestionadas y despliegan automatización basada en inteligencia artificial para compensar la falta de talento. Iniciativas gubernamentales como CyberShikshaa de Microsoft capacitan a grupos subrepresentados, pero la producción anual sigue siendo inferior a las necesidades del mercado. La escasez de habilidades ralentiza así la implementación de arquitecturas sofisticadas como la confianza cero entre las pequeñas y medianas empresas, moderando la trayectoria de crecimiento del mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Aplicación Fragmentada de la Protección de Datos a Nivel Estatal

Aunque la DPDP 2023 establece normas federales de privacidad, la aplicación sigue siendo desigual en los estados de India, lo que lleva a plazos de cumplimiento diferentes y criterios de auditoría inconsistentes. Las empresas que operan a nivel nacional se enfrentan a mandatos superpuestos e informes duplicados, lo que eleva los costos de cumplimiento. Las empresas más pequeñas luchan con la complejidad legal y el riesgo de retrasos en los proyectos mientras esperan directrices detalladas a nivel estatal. La anticipada Junta de Protección de Datos podría armonizar la aplicación para finales de 2025, pero el panorama actual fragmentado obstaculiza los flujos de datos sin interrupciones y ralentiza las decisiones de adquisición de soluciones de seguridad. Los proveedores responden incorporando paneles de gestión del cumplimiento que mapean los controles de seguridad con múltiples marcos regulatorios, una característica ahora considerada crítica en las evaluaciones de proveedores en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Segmento: SIEM Permanece como Núcleo mientras IGA Acelera

El segmento SIEM generó el 28,12% del tamaño del mercado de seguridad de redes y gestión de riesgos cibernéticos de India en 2025, lo que refleja la necesidad de las organizaciones de contar con análisis de registros centralizados y alertas automatizadas que satisfagan los mandatos de CERT-In. Las grandes empresas integran SIEM con SOAR para orquestar libros de jugadas, reduciendo los tiempos de respuesta y la carga de auditoría. Las empresas medianas prefieren suscripciones SIEM alojadas en la nube para evitar gastos de capital. Mientras tanto, las soluciones IGA se componen a una CAGR del 17,18% a medida que la identidad se convierte en el nuevo perímetro en los entornos de trabajo híbridos. El aprovisionamiento automatizado y las revisiones de acceso basadas en riesgos mejoran la eficiencia del ciclo de vida del usuario y los informes de cumplimiento.

El crecimiento en ambos segmentos proviene de la demanda de visibilidad unificada en entornos multinube. Los proveedores incorporan modelos de aprendizaje automático para la detección de anomalías, mientras que las integraciones del mercado obtienen telemetría de capas de Software como Servicio, contenedores e IoT. A medida que las cadenas de suministro digitales se profundizan, los clientes prefieren plataformas que combinen SIEM, XDR y gobernanza de identidades, lo que señala un cambio hacia operaciones de seguridad convergentes que redefinirán el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Por Solución: IAM Mantiene el Liderazgo, ZTNA Gana Impulso

La Gestión de Identidad y Acceso mantuvo una participación del 31,05% en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India en 2025, siendo el pilar de todo, desde los controles de acceso privilegiado hasta el inicio de sesión único. Las cláusulas regulatorias que exigen registros de acceso granulares consolidan aún más las plataformas IAM. Sin embargo, el Acceso a Redes de Confianza Cero registra la CAGR más rápida del 18,05%, impulsado por las políticas de trabajo remoto y la conectividad de borde 5G. ZTNA reemplaza las VPN basadas en perímetro con verificación continua, microsegmentación y políticas contextuales.

El cifrado y la Prevención de Pérdida de Datos ganan terreno a medida que las empresas se preparan para las amenazas poscuánticas y el cumplimiento de la DPDP, respectivamente. Los compradores adoptan cada vez más conjuntos de soluciones que integran IAM, ZTNA y cifrado bajo motores de políticas unificados. Esta convergencia reduce la carga operativa y acelera la adopción entre las MIPYMES, expandiendo las oportunidades de ingresos en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Por Servicio: Seguridad de Redes como Base, Seguridad en la Nube en Auge

Los servicios de Seguridad de Redes contribuyeron con el 34,12% del tamaño del mercado de seguridad de redes y gestión de riesgos cibernéticos de India en 2025, lo que refleja la demanda de cortafuegos, IDS/IPS y segmentación en centros de datos y redes de sucursales. Sin embargo, los servicios de Seguridad en la Nube escalan a una CAGR del 20,62% a medida que las empresas siguen estrategias multinube. Los Intermediarios de Seguridad de Acceso a la Nube, los complementos de seguridad de contenedores y el análisis de funciones sin servidor se convierten en criterios de compra habituales.

La Detección y Respuesta Gestionadas cubre las brechas de talento con caza de amenazas las 24 horas, los 7 días de la semana, valorada por sectores que enfrentan amenazas persistentes avanzadas. La seguridad inalámbrica y de endpoints completa las carteras de servicios, abordando las redes 5G privadas y la proliferación del IoT. Los proveedores agrupan ofertas para ofrecer precios basados en resultados, reforzando el cambio hacia modelos de gastos operativos en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Por Industria del Usuario Final: BFSI Lidera, Sector Sanitario en Ascenso

El sector BFSI representó el 25,34% de los ingresos en 2025, impulsado por las transacciones digitales de alto valor y las estrictas directrices tecnológicas del Banco de la Reserva de India. Los actores de amenazas apuntan a las API de pagos, lo que impulsa un gasto considerable en análisis de fraude y tokenización. El sector Sanitario, beneficiado por la expansión de la telemedicina, proyecta una CAGR del 19,62% a medida que los actores de ransomware explotan la infraestructura hospitalaria heredada y los datos sensibles de los pacientes.

El Gobierno y la Defensa mantienen inversiones constantes para salvaguardar los servicios ciudadanos, mientras que el sector de Tecnología de la Información y Telecomunicaciones ancla el consumo de controles de seguridad en la nube y en el borde 5G. Las empresas manufactureras, antes centradas en la defensa perimetral, ahora adoptan pasarelas de seguridad de tecnología operativa tras las interrupciones de alto perfil en plantas. Estas dinámicas fortalecen colectivamente la diversificación en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Por Modo de Implementación: Local Aún Dominante, la Nube Gana Terreno

Las implementaciones locales representaron el 55,92% de la participación del mercado de seguridad de redes y gestión de riesgos cibernéticos de India en 2025, ya que las industrias reguladas prefieren el control en centros de datos propios. Las instituciones financieras y los proveedores de atención médica a menudo mantienen hardware interno por razones de auditabilidad y consistencia de latencia. Las implementaciones basadas en la nube, sin embargo, ascienden a una CAGR del 20,14% debido a la adopción por parte de las MIPYMES, la escalabilidad elástica y la facturación de pago por crecimiento.

Las arquitecturas híbridas se convierten en la norma, usando dispositivos locales para aplicaciones principales y seguridad de Software como Servicio para cargas de trabajo orientadas al cliente. Los proveedores ofrecen capas de orquestación de políticas que sincronizan los controles en Kubernetes, máquinas virtuales y redes físicas, apoyando la expansión fluida del mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Análisis Geográfico

Los centros metropolitanos de Bombay, Bengaluru, Delhi NCR y Chennai representan aproximadamente el 59,40% del gasto gracias a los densos grupos de bancos, servicios de tecnología de la información y empresas emergentes que fomentan la adopción rápida de tecnología. Estas ciudades cuentan con reservas de talento cualificado e infraestructura digital madura, lo que fomenta la adopción temprana de plataformas XDR, análisis basados en inteligencia artificial y proyectos piloto de cifrado poscuántico. La presencia de proveedores y los ecosistemas de canales son más profundos aquí, facilitando la implementación de pruebas de concepto y acelerando los ciclos de actualización en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Las ciudades de segundo y tercer nivel como Jaipur, Coimbatore y Kochi registran una CAGR más rápida del 17-19% a medida que las MIPYMES digitalizan sus operaciones. Las iniciativas gubernamentales de India Digital subvencionan la banda ancha, mientras que las incubadoras locales impulsan la innovación en Software como Servicio que incorpora principios de seguridad por diseño. Las estrategias que priorizan la nube dominan en estas regiones porque los presupuestos de gastos de capital siguen siendo ajustados, aumentando la dependencia de los servicios gestionados que agrupan el soporte de cumplimiento junto con la defensa contra amenazas.

Los corredores industriales de Gujarat, Tamil Nadu y Maharashtra emergen como puntos críticos de ciberseguridad debido a los despliegues de 5G privado que conectan fábricas inteligentes. Los nodos de computación de borde ubicados cerca de las líneas de producción introducen nuevos vectores de ataque, presionando a los fabricantes a adoptar sistemas de prevención de intrusiones específicos para tecnología operativa. Los gobiernos estatales colaboran con la academia en instalaciones de cibersimulación, mejorando la preparación de la fuerza laboral y fomentando ecosistemas de proveedores locales que impulsan el crecimiento en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Panorama regulatorio

Los requisitos de seguridad de redes y gestión de riesgos cibernéticos de la India se sustentan en la Ley de Tecnología de la Información de 2000, con CERT-In designado como la agencia nacional de respuesta a incidentes en virtud de la Sección 70B. Las Directrices de CERT-In del 28 de abril de 2022 hacen operativa la notificación obligatoria de incidentes dentro de las seis horas para proveedores de servicios, intermediarios, centros de datos y personas jurídicas, y también exigen sincronización horaria y retención de registros. Este marco impulsa a las organizaciones hacia el monitoreo permanente y los flujos de detección basados en SIEM.

Las expectativas regulatorias continuaron ampliándose durante 2025-2026 mediante una gobernanza orientada al cumplimiento y directrices de seguridad enfocadas en IA. La Ley de Protección de Datos Personales Digitales (DPDP) de 2023 se complementa con las Normas DPDP de 2025, notificadas el 13 de noviembre de 2025, que adelantaron el cronograma de establecimiento de la Junta, mientras que CERT-In emitió su Plan para reducir la exposición y defenderse contra la explotación de vulnerabilidades asistida por IA en la infraestructura digital el 25 de mayo de 2026. Los reguladores sectoriales también endurecieron las expectativas en materia cibernética, por ejemplo, las Directrices de Seguridad de la Información y Ciberseguridad de 2026 de IRDAI para aseguradoras e intermediarios, junto con señales de financiamiento público, ya que el Presupuesto de la Unión 2025-26 asignó INR 782 crore a la ciberseguridad.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de tecnología fundamentales, incluidos hardware de red y seguridad, plataformas de sistemas operativos y nube, componentes criptográficos y de identidad, y proveedores de software de seguridad que abarcan SIEM, IAM/IGA, DLP, IDS/IPS y ZTNA. Cada vez más, estas capacidades se empaquetan en suscripciones de plataforma, que luego alimentan a integradores de sistemas, proveedores de servicios de telecomunicaciones y nube, y proveedores de MSSP/MDR que diseñan, implementan y operan controles de seguridad.

En etapas posteriores, las organizaciones certificadas de auditoría y aseguramiento realizan evaluaciones periódicas y validaciones alineadas con las directrices de CERT-In y las normas específicas del sector. El cumplimiento y el aseguramiento se han convertido en una capa distinta y recurrente en la India debido a los requisitos de CERT-In, incluida la notificación obligatoria de incidentes dentro de seis horas y las Directrices de Política de Auditoría Integral de Ciberseguridad del 25 de julio de 2025, que formalizan las expectativas de auditoría para entidades gubernamentales y proveedores de infraestructura crítica. La demanda luego se propaga hacia el monitoreo continuo, la gestión de registros, la inteligencia de amenazas y los contratos de respuesta a incidentes, con compradores en BFSI, telecomunicaciones, salud y gobierno que seleccionan socios capaces de operacionalizar la gobernanza, el riesgo y el cumplimiento junto con la detección y la respuesta. El ecosistema también refleja consolidación y desarrollo de capacidades, ya que las firmas globales de aseguramiento y ciberseguridad adquieren o se asocian con especialistas indios para fortalecer la seguridad de pagos, la preparación para PCI/DSS y la prestación de defensa cibernética gestionada.

Panorama Competitivo

El mercado permanece moderadamente fragmentado, con actores globales importantes —Cisco, Palo Alto Networks e IBM— con una cuota de mercado significativa, mientras que los proveedores nacionales innovan en términos de rendimiento y precio. La consolidación se intensificó en 2023 a medida que los compradores estratégicos cerraron 396 operaciones de fusiones y adquisiciones en ciberseguridad a nivel mundial. La compra de PingSafe, con sede en Bangalore, por parte de SentinelOne por USD 100 millones, le dio al adquirente un conjunto de gestión de superficie de ataque nativo en la nube adaptado para desarrolladores indios [4]Redactores de Business Standard, "SentinelOne Adquiere PingSafe," business-standard.com.

Las alianzas estratégicas reconfiguran la prestación de servicios. Palo Alto Networks adquirió los activos en la nube de QRadar de IBM y capacitó a 1.000 consultores de IBM en su plataforma para penetrar en los sectores regulados. Las empresas autóctonas enfrentan presiones de rentabilidad; la caída del 67% en las ganancias de Quick Heal en 2024 impulsó un giro hacia soluciones antifraude basadas en inteligencia artificial. Sin embargo, los proveedores locales mantienen una ventaja en los contratos del sector público que requieren garantías de soberanía de datos.

Las hojas de ruta de productos convergen en la plataformización. Los proveedores agrupan SIEM, SOAR y XDR dentro de suscripciones únicas, promocionando un menor costo total de propiedad para los equipos de seguridad con recursos limitados. El soporte de criptografía poscuántica emerge como un diferenciador tras la publicación por parte del gobierno de su hoja de ruta cuántica segura [5]Servicio de Noticias de DD News, "India Publica la Hoja de Ruta Cuántica Segura," ddnews.gov.in. Las características de caza de amenazas basadas en inteligencia artificial, los paneles multilingüe y los precios de pago por uso mantienen una competencia dinámica, sosteniendo un fuerte poder de negociación de los compradores en el mercado de seguridad de redes y gestión de riesgos cibernéticos de India.

Líderes de la Industria de Seguridad de Redes y Gestión de Riesgos Cibernéticos de India

Cisco Systems Inc.

Palo Alto Networks Inc.

IBM Corporation

Check Point Software Technologies Ltd.

Trend Micro Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El ritmo regulatorio y los mandatos operativos están creando oportunidades para operaciones de seguridad nativas del cumplimiento, particularmente en sectores con requisitos de gobernanza explícitos. Las Directrices de Seguridad de la Información y Ciberseguridad de 2026 de IRDAI elevan el nivel exigido para las estructuras de gobernanza cibernética y gestión de riesgos en todo el sector asegurador, mientras que el plan de mayo de 2026 de CERT-In sobre defensa contra la explotación de vulnerabilidades asistida por IA eleva las expectativas de evaluación de vulnerabilidades con conciencia de IA en fabricantes de equipos originales y proveedores de tecnología. Juntos, estos cambios respaldan la demanda de modernización de SIEM, flujos de trabajo de incidentes alineados con SOAR, retención y búsqueda de registros a escala, y servicios gestionados capaces de producir evidencia lista para auditoría dentro de ventanas de notificación ajustadas.

La defensa liderada por IA y el desarrollo de capacidades soberanas también amplían el conjunto de oportunidades más allá de los controles perimetrales tradicionales. En julio de 2026, CERT-In lanzó una sala de guerra impulsada por IA para la detección y remediación a gran escala de debilidades de seguridad, y el gobierno instruyó a entidades de IA locales como Sarvam AI y BharatGen a trabajar en modelos soberanos de IA para ciberseguridad, lo que apunta a la demanda de análisis, manejo de datos y gobernanza de modelos de grado nacional. En el plano comercial, las empresas están adoptando MDR liderado por IA y operaciones de seguridad consolidadas, con proveedores de servicios que expanden asociaciones para operacionalizar plataformas y reducir la dispersión de herramientas, impulsando el crecimiento de MDR, la gestión de la postura de seguridad en la nube y las implementaciones de confianza cero centradas en la identidad en entornos distribuidos y multinube.

Desarrollos recientes del sector

- Junio de 2026: Wipro amplió su asociación con Palo Alto Networks para brindar servicios de defensa cibernética impulsados por IA, incluidas capacidades de MDR utilizando Cortex XSIAM integrado con CyberShield de Wipro. La actualización fortalece la entrega empaquetada y orientada a resultados de operaciones de seguridad para empresas indias que gestionan ciclos de notificación de incidentes más rápidos y limitaciones de talento.

- Mayo de 2026: Securonix se asoció con GRAMAX Cybertech para escalar la defensa cibernética gestionada en la India utilizando Securonix Unified Defense SIEM, dirigiéndose a entornos críticos y regulados, incluida infraestructura aeroportuaria importante. La asociación refleja la creciente demanda de monitoreo gestionado, análisis centralizado de registros y flujos de trabajo de incidentes alineados con los requisitos de cumplimiento y resiliencia.

- Abril de 2026: IRDAI emitió las Directrices de Seguridad de la Información y Ciberseguridad de 2026 para aseguradoras e intermediarios, endureciendo las expectativas de gobernanza y gestión de riesgos y alineándolas con las obligaciones de DPDP. Las directrices aumentan la urgencia de cumplimiento para instituciones reguladas adyacentes a BFSI y elevan la demanda de controles listos para auditoría, como IAM, monitoreo continuo y documentación de respuesta a incidentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto en la India en soluciones de seguridad de redes y trabajo de gestión de riesgos cibernéticos utilizados para prevenir, detectar y responder a amenazas cibernéticas en redes empresariales, nube, endpoints y entornos inalámbricos. Se dimensiona como ingresos por soluciones y servicios de seguridad relacionados entregados a usuarios finales.

Exclusiones del alcance: no incluye ciclos generales de renovación de hardware de TI, equipos de red no relacionados con la seguridad, ni trabajo más amplio de externalización de TI que no esté directamente vinculado a resultados de seguridad.

Descripción general de la segmentación

- Por Segmento

- Gestión de Información y Eventos de Seguridad (SIEM)

- Pasarela Web Segura (SWG)

- Gobernanza y Administración de Identidades (IGA)

- Prevención de Pérdida de Datos Consciente del Contenido Empresarial (DLP)

- Por Solución

- Cifrado

- Gestión de Identidad y Acceso (IAM)

- Protección contra Pérdida de Datos (DLP)

- Detección/Prevención de Intrusiones (IDS/IPS)

- Acceso a Redes de Confianza Cero (ZTNA)

- Por Servicio

- Seguridad de Redes

- Seguridad de Endpoints

- Seguridad Inalámbrica

- Seguridad en la Nube

- Detección y Respuesta Gestionadas (MDR)

- Por Industria del Usuario Final

- BFSI

- Gobierno y Defensa

- Sector Sanitario

- Tecnología de la Información y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Por Modo de Implementación

- Local

- Basado en la Nube

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para dar forma a la estructura base del modelo y mantener los insumos anclados a las condiciones de la India antes de finalizar los supuestos. El trabajo se apoyó en fuentes públicas como los avisos y guías de notificación de CERT-In, las notas de política del MeitY, las circulares de riesgo cibernético y de TI del RBI y el SEBI, y referencias normativas como ISO y NIST para categorías de control y terminología.

Para convertir esas señales en insumos de dimensionamiento utilizables, también revisamos divulgaciones de incidentes, indicios de gasto sectorial de documentos presupuestarios públicos, y orientación de organismos comerciales y cobertura de prensa reconocida. Se revisaron informes anuales de empresas, presentaciones a inversionistas y documentación oficial de productos para comprender los cambios en la combinación de servicios y el movimiento típico de precios en las categorías de seguridad. En algunos casos, se utilizaron suscripciones pagas únicamente para datos financieros de empresas, búsquedas de patentes y validación de noticias, y luego se verificaron nuevamente mediante evidencia públicamente visible. Las fuentes aquí listadas son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con proveedores de soluciones, integradores de sistemas, equipos de seguridad gestionada y compradores empresariales de seguridad en industrias reguladas y de alto riesgo, para cerrar las brechas dejadas por los datos públicos. También incluimos puntos de vista de roles de riesgo, cumplimiento y operaciones de TI, ya que la titularidad presupuestaria y los desencadenantes de compra difieren en toda la India. Estos insumos se utilizaron para validar las curvas de adopción, las tasas de adjunción de servicios y el ritmo de migración de seguridad a la nube antes de fijar los totales finales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38 % | Directivos (CXO): 13 % | |

| Nivel medio: 48 % | Líderes funcionales/de unidad: 37 % | |

| Actores más pequeños: 14 % | Gerentes: 50 % |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente del conjunto de demanda para la India, donde la exposición digital a nivel sectorial y la presión de cumplimiento se utilizan para reconstruir el probable gasto en seguridad que es abordable mediante la seguridad de redes y la gestión de riesgos cibernéticos. Luego corroboramos los totales mediante comprobaciones ascendentes selectivas, como el muestreo de ingresos de proveedores y canales, la verificación de los valores contractuales anuales típicos y la aplicación de una lógica de precio de venta promedio (ASP) por volumen muestreada para licencias y servicios gestionados, seguido de ajustes cuando la retroalimentación primaria indica una discrepancia.

Los insumos clave utilizados en el modelo incluyen el ritmo de migración de cargas de trabajo a la nube, la intensidad de uso de acceso remoto, las señales de notificación de incidentes y filtraciones, la adopción de controles impulsada por el cumplimiento comúnmente observada en BFSI y el gobierno, los cambios en la combinación de servicios entre trabajo gestionado y trabajo por proyectos, y la progresión promedio de precios por grupo de soluciones. Cuando los proveedores más pequeños y los ingresos no reportados generan brechas, el modelo las cubre utilizando proxies de penetración y rangos validados a partir de entrevistas, en lugar de forzar una consolidación total de proveedores.

La previsión utiliza análisis de escenarios con un pequeño conjunto de factores de demanda. Los supuestos se actualizan utilizando el consenso de expertos sobre el crecimiento presupuestario, la intensidad de la aplicación normativa y la duración del ciclo de adquisición. Los escenarios se mantienen prácticos para poder volver a ejecutarlos rápidamente si ocurre un cambio material, por ejemplo, un nuevo requisito de notificación o un aumento repentino en la actividad de amenazas.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección del gasto en TI sectorial, las tendencias de contratación en seguridad y los patrones de incidentes divulgados, para que los totales no se alejen del comportamiento del mundo real. Cuando una variación parece demasiado grande, se revisan los supuestos detrás de la adopción, la adjunción de servicios o los precios, y se activa un seguimiento con los encuestados pertinentes para confirmar qué cambió.

Antes de la aprobación final, el modelo pasa por revisiones de analistas de varios pasos centradas en saltos interanuales, la coherencia de la participación por segmento y el momento de conversión de divisas. El informe se actualiza anualmente, con actualizaciones provisionales cuando cambios de política, eventos de filtraciones de alto impacto o grandes ciclos de acuerdos modifican de manera material la demanda a corto plazo. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado indio de seguridad de redes y gestión de riesgos cibernéticos comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para este espacio a menudo no coinciden porque los estudios eligen diferentes coberturas de usuarios finales, diferentes agrupaciones de componentes y diferentes años de referencia para la moneda y la inflación. Las diferencias también provienen de cómo cada editor trata los servicios, especialmente la seguridad gestionada, y de cuán estrechamente los totales están vinculados al reconocimiento de ingresos exclusivo de la India.

La principal brecha proviene de si el gasto en ciberseguridad exclusivo de telecomunicaciones y los presupuestos de ciberseguridad amplios de todos los sectores se mezclan en el mismo total. Mordor Intelligence contabiliza los ingresos de seguridad de redes y gestión de riesgos cibernéticos de la India únicamente dentro de categorías definidas de soluciones y servicios (incluyendo SIEM, SWG, IGA, DLP y servicios como seguridad en la nube y de endpoints) y mantiene el año base de 2025 alineado con un momento de conversión a USD consistente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,76 mil millones de USD (2025) | |

| Estudio del sector A | 6,06 mil millones de USD (2023) | Utiliza una definición más amplia de ciberseguridad nacional que incluye productos y servicios en general, lo que amplía el conjunto de demanda más allá de las categorías de controles de seguridad de redes y gestión de riesgos, y ancla la cifra a 2023. |

| Perspectiva sectorial B | 1,36 mil millones de USD (2024) | Limita el alcance a usuarios finales de TI y telecomunicaciones y reporta una división por componentes que incluye hardware, por lo que el conjunto de ingresos abordable y la combinación de compradores difieren de una visión de todos los sectores, y el año base es 2024. |

La dispersión en la tabla se explica en gran medida por la selección del alcance y por qué industrias y categorías de costos se incluyen dentro del total. Al mantener explícitas las inclusiones, vincular los insumos a señales observables de adopción y cumplimiento, y luego poner a prueba los totales mediante entrevistas, el resultado se mantiene trazable a pasos repetibles que pueden actualizarse cuando las condiciones cambien.

Preguntas Clave Respondidas en el Informe

¿Qué segmento genera actualmente los mayores ingresos?

La Gestión de Información y Eventos de Seguridad representa el 28,12% de los ingresos a partir de 2025.

¿Por qué se acelera la adopción del Acceso a Redes de Confianza Cero?

Los modelos de trabajo híbrido y las limitaciones de las VPN heredadas impulsan la CAGR del 18,05% del ZTNA hasta 2031.

¿Cómo influyen los despliegues de redes 5G privadas en el gasto en ciberseguridad?

Las redes 5G orientadas a las fábricas crean nuevos vectores de amenaza de tecnología operativa, lo que impulsa la inversión en sistemas especializados de prevención de intrusiones y controles de segmentación.

¿Qué factor restringe más el crecimiento del mercado?

La escasez de 400.000 profesionales cualificados en ciberseguridad dificulta la implementación de tecnología avanzada.

Última actualización de la página el: