Tamanho e Participação do Mercado de Segurança Física de Data Centers da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

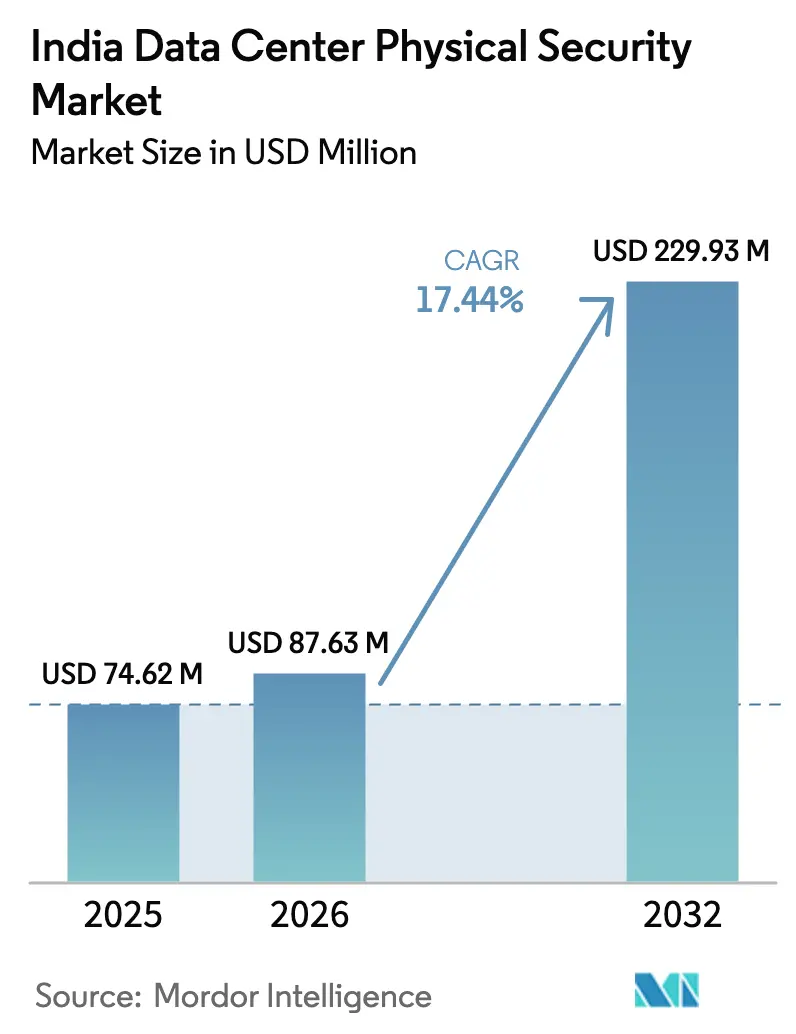

| Tamanho do mercado no ano base (2025) | 74.62 Milhões de dólares |

| Tamanho do Mercado (2026) | 87.63 Milhões de dólares |

| Tamanho do Mercado (2032) | 229.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2032) | 17.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física de Data Centers da Índia por Mordor Intelligence

O tamanho do mercado de segurança física de data centers da Índia em 2026 é estimado em USD 87,63 milhões, crescendo a partir do valor de 2025 de USD 74,62 milhões, com projeções para 2032 mostrando USD 229,93 milhões, crescendo a um CAGR de 17,44% entre 2026 e 2032. A expansão reflete a rápida digitalização do país, regras mais rígidas de localização de dados e o aumento de instalações hiperescala e de borda que exigem proteção robusta nas instalações. Os operadores estão priorizando análise de vídeo habilitada por IA, controle de acesso biométrico e plataformas ciberfísicas convergidas para satisfazer a conformidade com a Lei de Proteção de Dados Pessoais Digitais e as normas de segurança de CCTV em vigor. Ao mesmo tempo, incentivos como prêmios de seguro mais baixos para instalações certificadas estão aliviando as preocupações orçamentárias para construções de nível intermediário. O mercado de segurança física de data centers da Índia também se beneficia da fabricação local de câmeras e controladores, o que ajuda a reduzir as tarifas de importação e acelera a implantação.

Principais Conclusões do Relatório

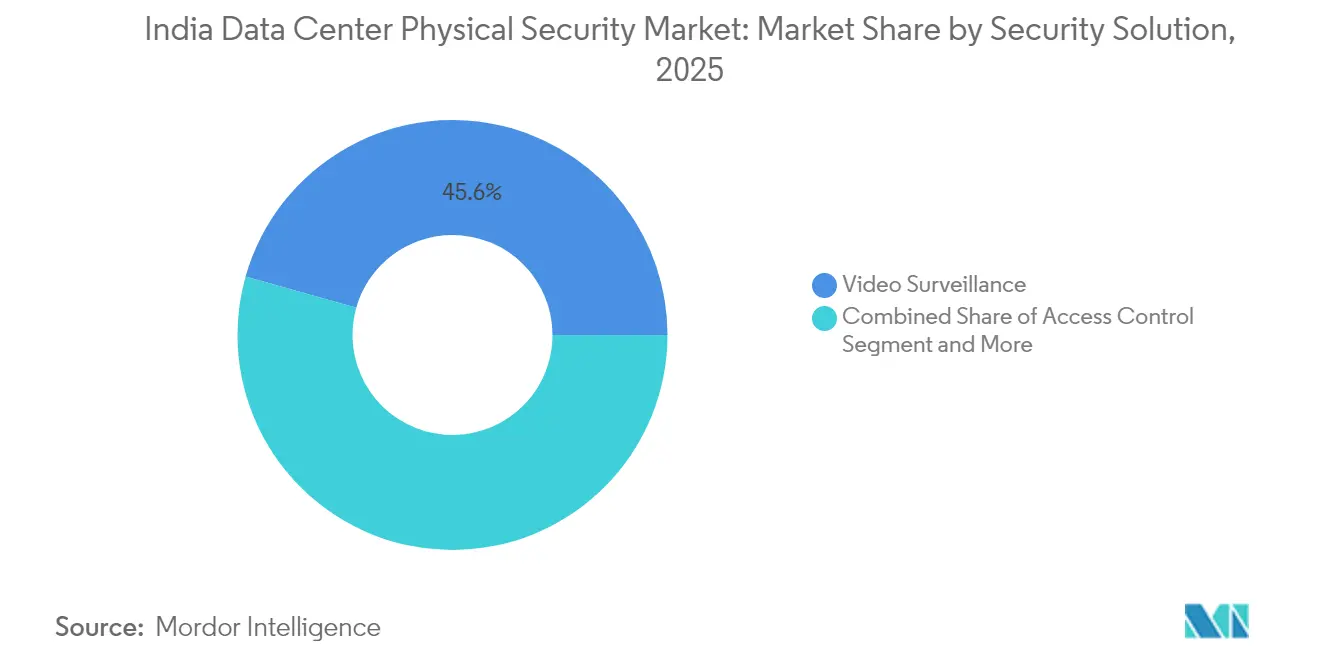

- Por solução de segurança, a videovigilância liderou com 45,62% da participação do mercado de segurança física de data centers da Índia em 2025; a detecção de intrusão e a segurança de perímetro estão projetadas para registrar um CAGR de 17,72% até 2032.

- Por serviço, os serviços gerenciados registraram o crescimento mais rápido, com um CAGR de 18,11% entre 2025 e 2032 no mercado de segurança física de data centers da Índia.

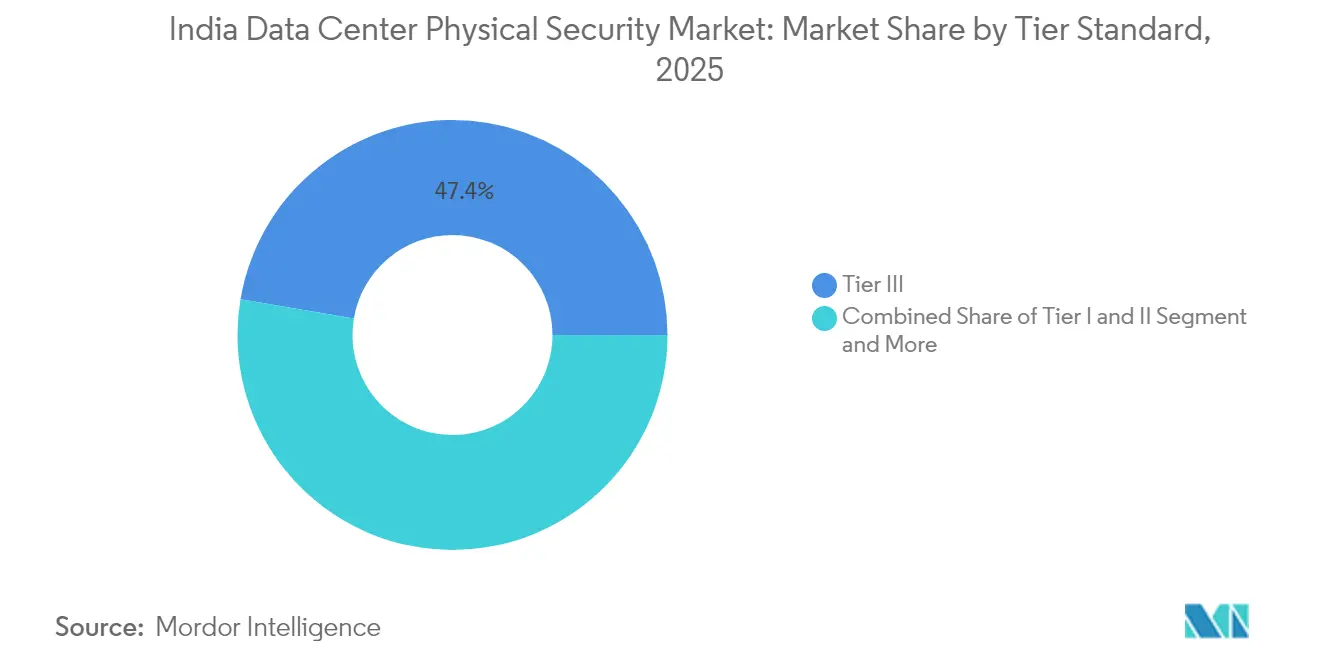

- Por padrão de nível, as instalações de Nível III capturaram 47,35% da receita de 2025 no mercado de segurança física de data centers da Índia; os sites de borda e micro estão previstos para crescer a um CAGR de 17,46% até 2032.

- Por tipo de data center, os campi hiperescala comandaram 50,28% do tamanho do mercado de segurança física de data centers da Índia em 2025, enquanto as implantações hiperescala de escala de borda devem aumentar a um CAGR de 17,78% até 2032.

- Por setor de usuário final, TI e telecomunicações contribuíram com 38,42% da demanda de 2025 no mercado de segurança física de data centers da Índia; o comércio eletrônico e o varejo são o grupo de usuários de expansão mais rápida, com um CAGR de 17,63% até 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança Física de Data Centers da Índia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento no tráfego de dados e adoção de nuvem | +1.8% | Nacional, com Mumbai e Chennai liderando | Médio prazo (2-4 anos) |

| Aumento de incidentes de violações cibernéticas e físicas | +1.2% | Nacional, concentrado em centros financeiros | Curto prazo (≤ 2 anos) |

| Expansão de instalações hiperescala e de colocation | +1.5% | Cidades de Nível 1 expandindo para Nível 2/3 | Longo prazo (≥ 4 anos) |

| Mandatos da Índia Digital e de localização de dados | +1.3% | Implementação nacional | Médio prazo (2-4 anos) |

| Crescimento de data centers de borda em cidades de Nível 2/3 | +0.9% | Cidades de Nível 2/3 em todo o país | Longo prazo (≥ 4 anos) |

| Incentivos vinculados a seguros | +0.3% | Nacional com variações específicas por estado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Tráfego de Dados e Adoção de Nuvem

A demanda de dados da Índia agora supera a capacidade disponível de servidores, pressionando os operadores a construir novos sites protegidos por vigilância em camadas e portões biométricos. Os provedores de nuvem que planejam campi de vários bilhões de dólares estão especificando análise de vídeo integrada com IA para filtrar vastos feeds de câmeras em tempo real, enquanto os racks de alta densidade exigem sensores ambientais vinculados à mesma plataforma de comando.[1]Bharti Airtel, "Nxtra by Airtel Torna-se o Primeiro Data Center na Índia a Implantar IA para Excelência Operacional Aprimorada," airtel.in Esses investimentos impulsionam o mercado de segurança física de data centers da Índia ao ampliar a base endereçável de players hiperescala para hosts regionais menores.

Aumento de Incidentes de Violações Cibernéticas e Físicas

Eventos de alto perfil, como o vazamento de dados de clientes da Star Health, desencadearam revisões urgentes das políticas de acesso físico, direcionando as empresas para designs de sites de confiança zero que autenticam cada entrada e saída.[2]Agência de Informação à Imprensa, "Governo Adotando Medidas para Proteger Infraestrutura Crítica e Dados Privados Contra Ataques Cibernéticos," pib.gov.in Usuários de saúde, serviços financeiros e governo agora insistem em vigilância contínua, autenticação multifator e trilhas de auditoria à prova de adulteração antes de conceder contratos de colocation. O consequente aumento na demanda reforça o crescimento constante no mercado de segurança física de data centers da Índia.

Expansão de Instalações Hiperescala e de Colocation

Os campi planejados de 3 GW e as implantações de colocation em múltiplas cidades exigem projetos de segurança padronizados, mas escaláveis. Os operadores adquirem radares de perímetro, vestíbulos com câmaras de segurança e sistemas centralizados de gerenciamento de informações de segurança que processam milhares de eventos de crachá por segundo.[3]EdgeConneX, "Site da AdaniConneX em Hyderabad Recebe Classificação de Cinco Estrelas," edgeconnex.com À medida que os projetos se expandem para locais de Nível 2, os fornecedores com módulos de guarda pré-fabricados e modulares ganham espaço no mercado de segurança física de data centers da Índia.

Mandatos da Índia Digital e de Localização de Dados

Os regulamentos que exigem o processamento doméstico de dados significam mais salas de dados em território nacional que devem comprovar conformidade com cláusulas de segurança física sobre entrada controlada, CCTV 24 × 7 e armazenamento à prova de adulteração. As auditorias anuais obrigatórias sob o Banco de Reserva da Índia e a futura Lei da Índia Digital tornaram a cobertura de certificação um critério de compra, expandindo o mercado de segurança física de data centers da Índia para software de suporte a auditorias e documentação.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto CAPEX para sistemas de segurança avançados | –0.8% | Nacional, mais agudo em cidades de Nível 2/3 | Curto prazo (≤ 2 anos) |

| Produtos de vigilância de baixo custo do mercado paralelo | –0.5% | Nacional, segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Escassez de engenheiros de segurança qualificados | –0.6% | Nacional, especialmente em centros emergentes | Longo prazo (≥ 4 anos) |

| Tarifas de importação sobre hardware avançado | –0.4% | Nacional, impacta fluxos de tecnologia estrangeira | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Sistemas de Segurança Avançados

A implantação de câmeras com IA, catracas biométricas e salas de monitoramento redundantes pode adicionar 8–12% ao custo total de construção. Operadores menores avaliam esses gastos em relação a orçamentos apertados, o que desacelera a penetração na extremidade inferior do mercado de segurança física de data centers da Índia. As assinaturas de segurança gerenciada que convertem despesas iniciais em taxas mensais estão surgindo, mas ainda são um nicho.

Produtos de Vigilância de Baixo Custo do Mercado Paralelo

Importações não certificadas ou câmeras falsificadas tentam compradores conscientes do orçamento, mas falham nos testes de conformidade. Os mandatos futuros que impõem a certificação do Bureau de Normas Indianas a partir de abril de 2025 visam conter esses produtos, mas no interim pressionam as margens dos fornecedores reconhecidos no mercado de segurança física de data centers da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução de Segurança: A Videovigilância Permanece como Pedra Angular

O segmento iniciou 2025 com uma participação de 45,62% no mercado de segurança física de data centers da Índia, confirmando seu papel como a primeira camada de defesa. As análises habilitadas por IA agora sinalizam anomalias de tempo de permanência e passagem não autorizada em tempo real, o que reduz a fadiga do operador e acelera a resposta a incidentes. A detecção de intrusão e a segurança de perímetro registraram o maior crescimento, com um CAGR de 17,72%, à medida que os operadores estendem a proteção além dos muros do complexo. O software de comando integrado alinha câmeras, sensores de movimento e registros biométricos em um único painel, reduzindo falsos positivos e garantindo evidências de conformidade. Soluções secundárias, como câmaras de segurança e bloqueios anti-abalroamento, completam a pilha multicamada.

Os operadores de borda adotam câmeras de baixo consumo de energia combinadas com IA em nuvem para compensar os limites de largura de banda. Os sites hiperescala implantam imagens térmicas para detectar assinaturas de calor em perímetros com pouca luz, auxiliados por radar para cobertura de pontos cegos. À medida que as análises migram para chips nos dispositivos, o mercado de segurança física de data centers da Índia antecipa um custo total de propriedade mais baixo e uma pesquisa forense mais rápida.

Por Serviço: Os Serviços Gerenciados Aceleram a Adoção

A integração e a manutenção permanecem como núcleo, mas os serviços gerenciados registraram um CAGR de 18,11% até 2032. As empresas terceirizam o monitoramento 24 × 7, as atualizações de firmware e a triagem de incidentes para centros de operações de segurança especializados que agregam centenas de sites. As empresas de consultoria mapeiam as necessidades regulatórias, selecionam hardware e validam a resiliência durante simulações de falha de energia ou rede. Os provedores agrupam tempo de atividade, tempos de resposta a intrusões e documentação de auditoria em contratos baseados em resultados, transferindo o risco dos proprietários de ativos.

Os painéis em nuvem oferecem visualizações multilocatário, permitindo que os clientes de colocation monitorem suas próprias gaiolas enquanto as equipes de instalações mantêm uma supervisão holística. Como o pessoal certificado é escasso, os operadores valorizam os parceiros de serviço que garantem a disponibilidade de técnicos em cidades remotas. Essas dinâmicas expandem os fluxos de receita recorrente dentro do mercado de segurança física de data centers da Índia.

Por Padrão de Nível: O Nível III Equilibra Risco e Custo

As instalações de Nível III detinham 47,35% da receita de 2025 no mercado de segurança física de data centers da Índia. Elas instalam caminhos de acesso redundantes e alimentações de energia duplas, mas evitam o aumento de custos do Nível IV. Os investimentos em segurança se concentram em portas de entrada com duplo fator, retenção de vídeo por 90 dias e alarmes zonados que permitem manutenção simultânea sem expor as salas ativas.

Os nós de borda e micro, frequentemente de Nível II, crescem a um CAGR de 17,46%. A limitação de pessoal leva a uma maior dependência de drones autônomos e fechaduras inteligentes que revogam automaticamente as credenciais na conclusão do contrato. Os fornecedores oferecem kits de segurança plug-and-play que testam em fábrica o roteamento de cabos, a calibração de câmeras e o firmware biométrico antes do envio.

Por Tipo de Data Center: A Hiperescala Define os Padrões

Os campi hiperescala capturaram 50,28% dos gastos de 2025 dentro do tamanho do mercado de segurança física de data centers da Índia, sustentados por grandes provedores de nuvem que exigem salvaguardas uniformes em parques de múltiplos edifícios. Eles implantam loops de fibra redundantes para o backhaul de câmeras, clusters de inferência de IA nas instalações e mustering biométrico durante simulações de incêndio.

Os nós hiperescala de escala de borda crescem a um CAGR de 17,78% à medida que os operadores aproximam a computação dos usuários, mantendo o controle centralizado de políticas. Os designs compactos integram painéis de controle de acesso, backup de bateria e sensores ambientais em um único rack, permitindo a implantação por caminhão em novas cidades. Essas inovações se espalham para construções empresariais e de colocation, elevando a maturidade técnica geral.

Por Setor de Usuário Final: TI e Telecomunicações Ditam o Volume

TI e telecomunicações detinham 38,42% da demanda de 2025 e continuam a escalar à medida que operadoras como a Nxtra estendem sua presença para 65 cidades. A conformidade com os benchmarks globais de nuvem impulsiona a adoção de vestíbulos com câmaras de segurança e análise de câmeras com IA que reconciliam os registros de acesso com o uso de crachás em salas de servidores.

O comércio eletrônico e o varejo se expandem a um CAGR de 17,63%, impulsionados por plataformas omnicanal que armazenam dados de consumidores localmente para atender às futuras regras de privacidade. O BFSI mantém altos gastos por rack com gaiolas de nível cofre, reforço sísmico e patrulhas de guarda contínuas. As instalações de saúde reforçam a transparência de auditoria após incidentes de ransomware, adotando serviços de localização em tempo real para rastreamento de funcionários e visitantes.

Análise Geográfica

Mumbai, Chennai e Delhi-NCR abrigam cerca de 60% da capacidade nacional, tornando-as pontos focais para fornecedores no mercado de segurança física de data centers da Índia. A concentração financeira de Mumbai impulsiona investimentos em portais biométricos e câmeras com IA que atendem a trilhas de auditoria rigorosas para clientes bancários. Chennai, com múltiplos cabos submarinos, usa barreiras resistentes a inundações e suportes de câmeras elevados para combater o risco de ciclones. Os sites de Delhi-NCR enfatizam defesas contra drones próximos a ativos governamentais críticos.

Bangalore atrai empresas de tecnologia, mas enfrenta desafios de estabilidade de energia, de modo que os operadores integram loops de câmeras com backup de UPS e controle de acesso alimentado por gerador. Hyderabad e Pune oferecem vantagens de custo, ilustradas pela AdaniConneX que obteve uma classificação de segurança de cinco estrelas em seu campus em Hyderabad. Cidades de Nível 2, como Nagpur, Raipur e Chandigarh, oferecem incentivos sob as Zonas Econômicas de Data Centers, levando os fornecedores a projetar guaritas modulares que são enviadas pré-cabeadas.

Projetos governamentais, como a construção do Centro Nacional de Informática em Guwahati, estendem a demanda para o nordeste, exigindo hardware resistente à umidade. Estruturas de certificação uniformes garantem que os sites em regiões mais novas ainda estejam alinhados com os benchmarks nacionais de seguros e conformidade, espalhando o mercado de segurança física de data centers da Índia por todo o país.

Cenário Competitivo

O mercado é moderadamente concentrado. Provedores globais como Honeywell, Schneider Electric e Johnson Controls lideram as licitações de soluções ponta a ponta para campi hiperescala, aproveitando plataformas integradas de gerenciamento de edifícios. Fabricantes domésticos como CP Plus fortalecem sua posição por meio de câmeras certificadas pelo programa Fabricado na Índia que contornam as tarifas de importação e atraem compradores governamentais.

A capacidade de IA é o principal diferenciador. As câmeras da série 50 produzidas localmente pela Honeywell são fornecidas com análise facial no dispositivo que atende às regras de soberania de dados. A Axis oferece APIs de conexão em nuvem para que os operadores possam integrar alertas físicos e cibernéticos em um único painel. Os integradores de sistemas competem em contratos baseados em resultados que garantem tempos máximos de resposta e prontidão para auditoria.

Violações de segurança recentes elevaram o padrão para evidências de conformidade, levando clientes hiperescala a favorecer fornecedores com certificações independentes e históricos comprovados de incidentes. Essa mudança consolida os gastos entre cerca de 15 players, mas projetos menores ainda adquirem equipamentos sensíveis ao custo de marcas regionais, mantendo a fragmentação geral.

Líderes do Setor de Segurança Física de Data Centers da Índia

Axis Communications AB

ABB Ltd

Bosch Sicherheitssysteme GmbH

Honeywell International Inc.

Johnson Controls.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Sify Technologies comprometeu USD 5 bilhões para a expansão de data centers prontos para IA, incluindo atualizações avançadas de vigilância e biometria.

- Fevereiro de 2025: A Reliance Industries iniciou as obras de um campus de energia verde de 3 GW em Jamnagar, especificando segurança física em múltiplas camadas.

- Março de 2025: O Governo da Índia reforçou as medidas nacionais de preparação cibernética que exigem salvaguardas físicas paralelas.

- Abril de 2025: A aplicação das regras do Bureau de Normas Indianas sobre hardware de CCTV entrou em vigor.

Escopo do Relatório do Mercado de Segurança Física de Data Centers da Índia

O mercado de segurança física de data centers refere-se ao setor focado em fornecer produtos e serviços para proteger a infraestrutura física e os ativos dos data centers. Isso inclui medidas para proteger os data centers contra acesso não autorizado às instalações, roubo de hardware, vandalismo, sabotagem, atos terroristas e outras ameaças físicas. Os principais componentes da segurança física de data centers podem incluir videovigilância e monitoramento, sistemas de controle de acesso, barreiras físicas, autenticação biométrica e controles ambientais projetados para garantir a segurança e a integridade do ambiente do data center.

O mercado indiano de segurança física de data centers é segmentado por tipo de solução, tipo de serviço e usuários finais. Por tipo, o mercado é segmentado em soluções de videovigilância e controle de acesso. Por tipo de serviço, o mercado é segmentado em serviços de consultoria e serviços profissionais. Por usuários finais, o mercado é segmentado em TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Videovigilância |

| Controle de Acesso |

| Detecção de Intrusão e Segurança de Perímetro |

| Outras Soluções (Câmaras de Segurança, Cercas, Monitoramento) |

| Consultoria |

| Integração e Implantação |

| Manutenção e Suporte |

| Serviços Gerenciados |

| Nível I e II |

| Nível III |

| Nível IV |

| Hiperescala/Construção Própria |

| Colocation |

| Empresarial (Local) |

| TI e Telecomunicações |

| BFSI |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Comércio Eletrônico e Varejo |

| Outros Usuários Finais |

| Por Solução de Segurança | Videovigilância |

| Controle de Acesso | |

| Detecção de Intrusão e Segurança de Perímetro | |

| Outras Soluções (Câmaras de Segurança, Cercas, Monitoramento) | |

| Por Serviço | Consultoria |

| Integração e Implantação | |

| Manutenção e Suporte | |

| Serviços Gerenciados | |

| Por Padrão de Nível | Nível I e II |

| Nível III | |

| Nível IV | |

| Por Tipo de Data Center | Hiperescala/Construção Própria |

| Colocation | |

| Empresarial (Local) | |

| Por Setor de Usuário Final | TI e Telecomunicações |

| BFSI | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Comércio Eletrônico e Varejo | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de segurança física de data centers da Índia em 2026?

O mercado é avaliado em USD 87,63 milhões em 2026.

Com que rapidez o mercado deve crescer até 2032?

Está previsto para registrar um CAGR de 17,44%, atingindo USD 229,93 milhões até 2032.

Qual solução de segurança detém a maior participação atualmente?

A videovigilância lidera com 45,62% da receita de 2025.

Qual segmento de usuário final demanda mais segurança física?

TI e telecomunicações respondem por 38,42% da demanda atual.

Por que as instalações de Nível III são proeminentes na Índia?

Elas equilibram as necessidades de tempo de atividade com o custo e capturam 47,35% dos gastos de 2025 em segurança física.

Página atualizada pela última vez em: