Taille et part du marché indien de la sécurité des réseaux et de la gestion des cyber-risques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

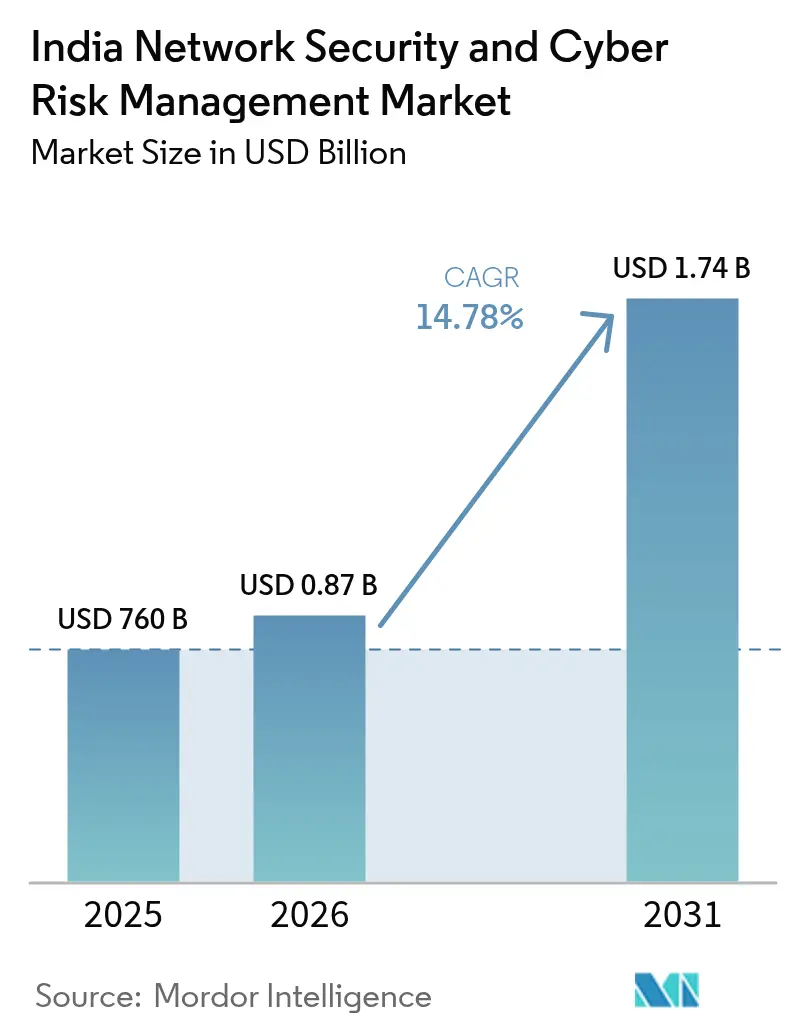

| Taille du marché de l'année de base (2025) | 760 Milliards de dollars |

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la sécurité des réseaux et de la gestion des cyber-risques par Mordor Intelligence

La taille du marché indien de la sécurité des réseaux et de la gestion des cyber-risques devrait passer de 760 millions USD en 2025 à 872,3 millions USD en 2026, avec une prévision d'atteindre 1,74 milliard USD d'ici 2031, soit un TCAC de 14,78 % sur la période 2026-2031. La transformation numérique en cours, le renforcement des réglementations sur la protection de la vie privée et la recrudescence d'incidents cybernétiques sophistiqués ancrent cette expansion. Les règles de notification des violations qui imposent une déclaration dans un délai de six heures stimulent les investissements dans la surveillance en temps réel, tandis que la loi sur la protection des données personnelles numériques (DPDP 2023) prévoit de lourdes pénalités en cas de non-conformité, encourageant ainsi une adoption proactive des mesures de sécurité. L'accélération de l'adoption du cloud parmi les micro, petites et moyennes entreprises (MPME) élargit les surfaces d'attaque et accroît la demande de services de détection et de réponse gérées. Le déploiement parallèle de réseaux privés 5G dans les couloirs manufacturiers introduit de nouveaux risques liés aux technologies opérationnelles, poussant les organisations à adopter des architectures intégrées à confiance zéro. Enfin, une pénurie grave de talents cybernétiques qualifiés propulse l'externalisation vers des fournisseurs de services gérés et des solutions basées sur l'automatisation, remodelant la dynamique concurrentielle sur l'ensemble du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Points clés du rapport

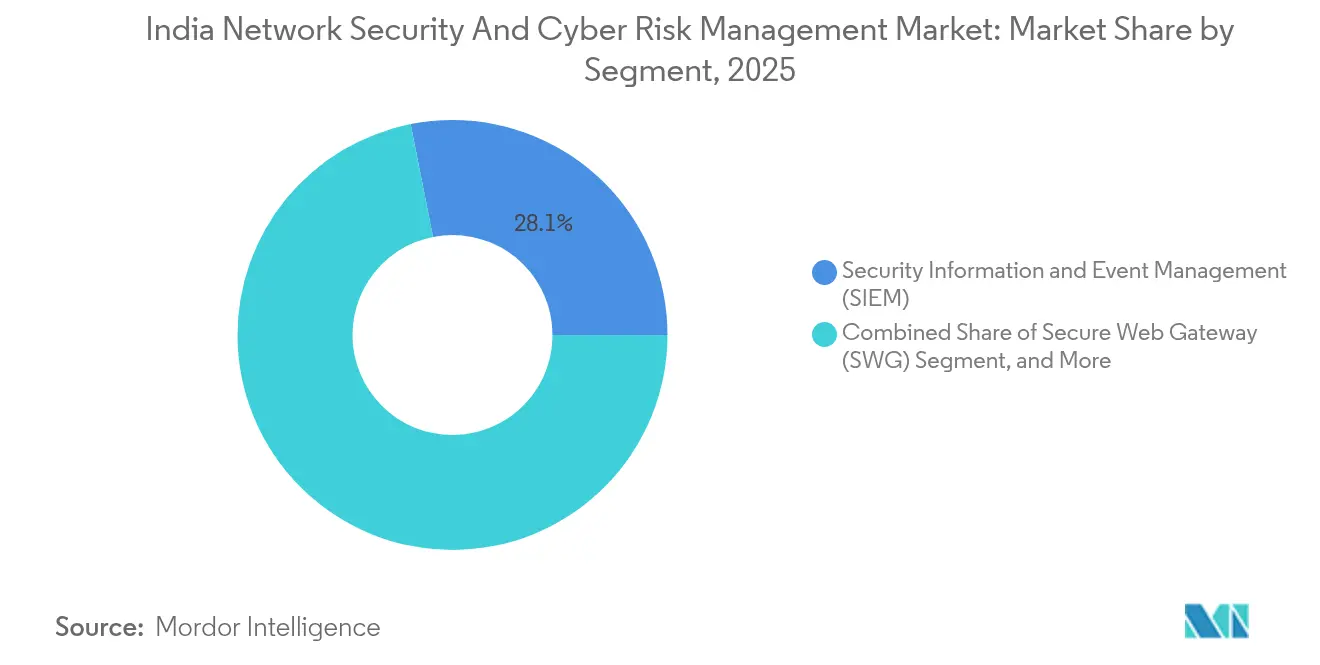

- Par segment, la Gestion des informations et des événements de sécurité (SIEM) détenait 28,12 % de la part du marché indien de la sécurité des réseaux et de la gestion des cyber-risques en 2025 ; la Gouvernance et administration des identités (IGA) devrait progresser à un TCAC de 17,18 % jusqu'en 2031.

- Par solution, la Gestion des identités et des accès a capturé une part de 31,05 % de la taille du marché indien de la sécurité des réseaux et de la gestion des cyber-risques en 2025, tandis que l'Accès réseau à confiance zéro progresse à un TCAC de 18,05 % jusqu'en 2031.

- Par service, la Sécurité des réseaux représentait 34,12 % de la taille du marché indien de la sécurité des réseaux et de la gestion des cyber-risques en 2025 ; la Sécurité du cloud devrait enregistrer un TCAC de 20,62 % jusqu'en 2031.

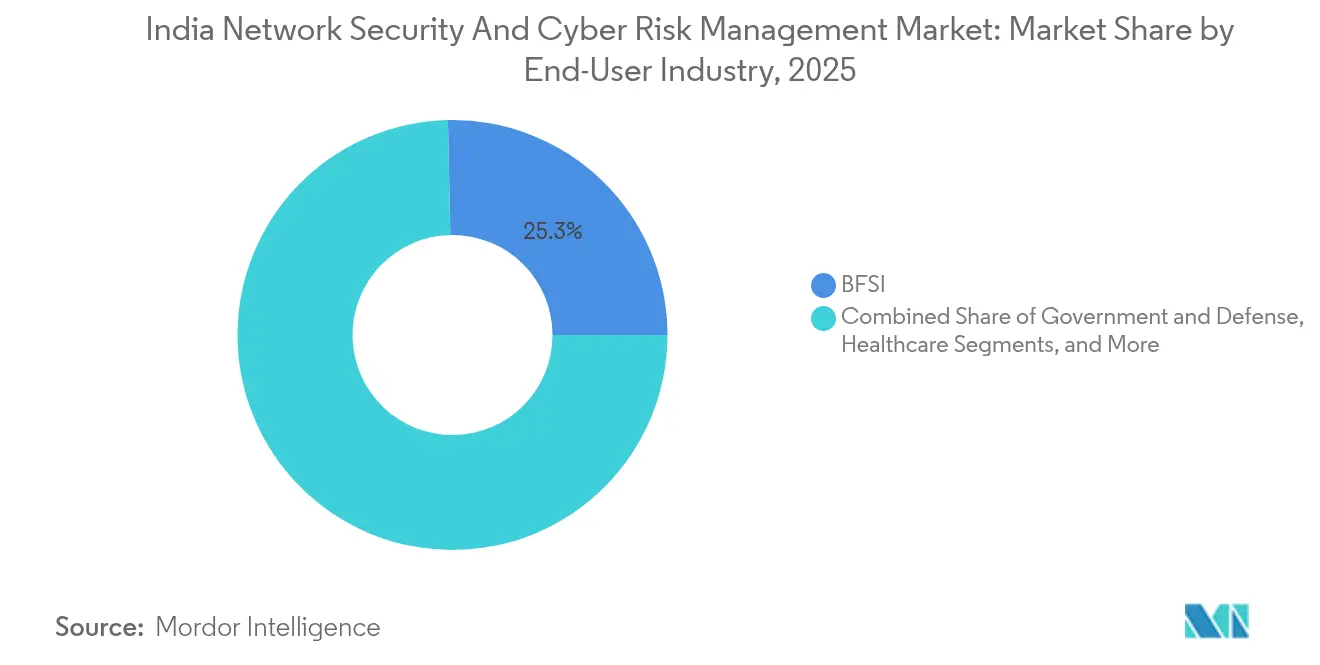

- Par secteur d'utilisation final, le segment BFSI représentait 25,34 % de la part des revenus en 2025, tandis que le secteur de la santé progresse au TCAC prévisionnel le plus élevé, soit 19,62 %, jusqu'en 2031.

- Par mode de déploiement, les modèles sur site étaient en tête avec 55,92 % de la taille du marché indien de la sécurité des réseaux et de la gestion des cyber-risques en 2025, tandis que les déploiements basés sur le cloud progressent à un TCAC de 20,14 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la sécurité des réseaux et de la gestion des cyber-risques

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des transactions FinTech intensifiant la surface d'attaque | +2.8% | National, avec concentration à Mumbai, Bengaluru, Delhi NCR | Court terme (≤ 2 ans) |

| Exploitations zero-day de la chaîne d'approvisionnement sur les micrologiciels des OEM indiens | +2.1% | National, avec une exposition plus élevée dans les pôles manufacturiers | Moyen terme (2-4 ans) |

| Règle de déclaration obligatoire des violations en six heures du CERT-In | +3.2% | National | Court terme (≤ 2 ans) |

| Adoption croissante du cloud natif parmi les MPME | +2.5% | Villes de niveau II et de niveau III, avec débordement vers les zones métropolitaines | Moyen terme (2-4 ans) |

| Déploiements de réseaux privés 5G dans les pôles de fabrication intelligente | +1.9% | Couloirs industriels du Gujarat, du Tamil Nadu et du Maharashtra | Long terme (≥ 4 ans) |

| Dépenses de prévention contre le hameçonnage et les hypertrucages générés par l'IA générative | +2.5% | National, avec une adoption précoce dans les secteurs BFSI et de la santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des transactions FinTech intensifiant la surface d'attaque

Les plateformes FinTech indiennes ont enregistré 429 847 cyber-incidents en 2023, avec des exploitations fréquemment ciblant les API ouvertes et les intégrations tierces qui multiplient les points d'entrée pour les attaquants. La violation d'Aditya Birla Capital, qui a détourné 0,23 million USD en or numérique, illustre les risques en cascade créés par des fournisseurs de services interconnectés. La conformité à la DPDP 2023 exige le chiffrement, les pistes d'audit et la notification des violations, poussant les FinTechs vers des plateformes SIEM avancées dotées de détection d'anomalies basée sur l'IA. Les pressions concurrentielles encouragent des lancements rapides de fonctionnalités, mais chaque nouvelle intégration élargit la surface d'attaque. En conséquence, les responsables de la sécurité des systèmes d'information privilégient la surveillance continue, la micro-segmentation et les contrôles centrés sur l'identité pour protéger les transactions des clients et maintenir la confiance sur l'ensemble du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Exploitations zero-day de la chaîne d'approvisionnement sur les micrologiciels des OEM indiens

Le CERT-In a signalé plusieurs vulnérabilités critiques dans les micrologiciels des OEM locaux, notamment les appareils Samsung fonctionnant sous Android 11-14, permettant l'exécution arbitraire de code et l'exfiltration de données sensibles [1]CERT-In, "Multiples vulnérabilités dans les produits Samsung," cert-in.org.in. Une campagne de rançongiciel de 2024 contre des banques indiennes a exploité la CVE-2024-23897 intégrée dans des serveurs Jenkins pour s'infiltrer dans des passerelles de paiement, soulignant comment les failles de micrologiciels se propagent à travers les chaînes d'approvisionnement [2]Juniper Threat Labs, "Comment CVE-2024-23897 a permis une attaque par rançongiciel contre des banques indiennes," juniper.net. La prolifération des dispositifs de l'Industrie 4.0 amplifie cette exposition, notamment dans les pôles manufacturiers axés sur l'exportation. Les entreprises intègrent donc des vérifications d'intégrité des micrologiciels, des fiches d'évaluation des audits fournisseurs et une analyse continue des vulnérabilités dans les processus d'approvisionnement. Le renforcement de la sécurité de la chaîne d'approvisionnement accroît la demande d'outils de détection et de réponse aux endpoints intégrés aux plateformes SIEM et SOAR, renforçant ainsi la croissance du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Règle de déclaration obligatoire des violations en six heures du CERT-In

Le mandat de déclaration d'incidents en six heures impose la synchronisation des horloges, la conservation des journaux pendant 180 jours et la désignation d'un agent de liaison CERT-In dans tous les secteurs. Le non-respect entraîne de lourdes amendes et une possible emprisonnement, incitant à des mises à niveau urgentes des capacités de journalisation, de détection des menaces et de réponse automatisée. Les organisations considèrent désormais la préparation à la déclaration des violations comme un objectif au niveau du conseil d'administration qui affecte l'équité de la marque. La demande augmente pour des services de détection gérée capables de contenir les menaces et d'assembler des rapports d'incidents conformes dans les délais légaux. Les fournisseurs se différencient grâce à des modèles de conformité prêts à l'emploi et à des analyses d'apprentissage automatique qui réduisent le délai moyen de détection, accélérant davantage le marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Adoption croissante du cloud natif parmi les MPME

Les incitations gouvernementales et les outils SaaS abordables ont suscité une vague d'adoption du cloud, avec 35 % des MPME exécutant des charges de travail critiques sur des clouds publics d'ici 2025. Si le cloud aide les entreprises à évoluer rapidement, les contraintes de ressources limitent les équipes de sécurité dédiées. Les attaques natives du cloud, telles que les compartiments de stockage mal configurés et les clés d'accès compromises, figurent désormais parmi les principaux vecteurs de violation. Les fournisseurs de services gérés interviennent avec des offres groupées de Gestion de la posture de sécurité du cloud et d'Accès réseau à confiance zéro adaptées aux budgets des MPME. Les programmes de formation communautaire favorisent une hygiène cybernétique de base, mais l'application automatisée des politiques reste le facteur décisif pour sécuriser le paysage commercial distribué de l'Inde et maintenir l'élan sur le marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de 400 000 professionnels qualifiés en cybersécurité | -1.8% | National, aiguë dans les villes de niveau II | Long terme (≥ 4 ans) |

| Application fragmentée de la protection des données au niveau des États | -1.2% | Varie selon la maturité réglementaire de chaque État | Moyen terme (2-4 ans) |

| Coût total de possession élevé des architectures à confiance zéro pour les PME | -1.5% | Régions à forte concentration de MPME en Inde | Moyen terme (2-4 ans) |

| Systèmes de technologies opérationnelles hérités dans les infrastructures critiques | -1.1% | Pôles de production d'énergie, zones manufacturières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de 400 000 professionnels qualifiés en cybersécurité

L'Inde nécessite 1 million de professionnels en cybersécurité d'ici 2027, mais seulement 300 000 personnes possèdent actuellement des compétences employables, créant un déficit de 400 000 personnes. Le secteur BFSI représente à lui seul la moitié de cette demande non satisfaite, ce qui fait monter les coûts de main-d'œuvre et sollicite excessivement les équipes internes [3]Commentaire de l'Economic Times, "La crise du déficit de compétences en Inde," economictimes.indiatimes.com. Les organisations externalisent de plus en plus vers des fournisseurs de Détection et réponse gérées et déploient une automatisation basée sur l'IA pour compenser le manque de talents. Des initiatives gouvernementales telles que CyberShikshaa de Microsoft permettent la montée en compétences de groupes sous-représentés, mais la production annuelle reste en deçà des besoins du marché. La pénurie de compétences ralentit ainsi la mise en œuvre d'architectures sophistiquées telles que la confiance zéro parmi les petites et moyennes entreprises, tempérant la trajectoire de croissance du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Application fragmentée de la protection des données au niveau des États

Bien que la DPDP 2023 établisse des normes fédérales de protection de la vie privée, l'application reste inégale dans les États de l'Inde, ce qui conduit à des délais de conformité différents et à des critères d'audit incohérents. Les entreprises opérant à l'échelle nationale font face à des mandats qui se chevauchent et à des rapports en double, ce qui augmente les coûts de conformité. Les petites entreprises peinent face à la complexité juridique et au risque de retards de projet dans l'attente de directives détaillées au niveau des États. Le Conseil de protection des données attendu pourrait harmoniser l'application d'ici fin 2025, mais le patchwork actuel entrave la fluidité des flux de données et ralentit les décisions d'achat de solutions de sécurité. Les fournisseurs répondent en intégrant des tableaux de bord de gestion de la conformité qui associent les contrôles de sécurité à plusieurs cadres réglementaires, une fonctionnalité désormais considérée comme critique dans les évaluations des fournisseurs sur l'ensemble du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par segment : le SIEM reste central tandis que l'IGA s'accélère

Le segment SIEM a généré 28,12 % de la taille du marché indien de la sécurité des réseaux et de la gestion des cyber-risques en 2025, reflétant le besoin des organisations en analyses centralisées des journaux et en alertes automatisées qui satisfont aux mandats du CERT-In. Les grandes entreprises intègrent le SIEM au SOAR pour orchestrer des guides opérationnels, réduisant les délais de réponse et la charge d'audit. Les entreprises de taille intermédiaire préfèrent les abonnements SIEM hébergés sur le cloud pour éviter les dépenses en capital. Parallèlement, les solutions IGA progressent à un TCAC de 17,18 % à mesure que l'identité devient le nouveau périmètre dans les environnements de travail hybrides. L'approvisionnement automatisé et les révisions d'accès basées sur les risques améliorent l'efficacité du cycle de vie des utilisateurs et les rapports de conformité.

La croissance dans les deux segments découle de la demande de visibilité unifiée dans les environnements multi-cloud. Les fournisseurs intègrent des modèles d'apprentissage automatique pour la détection d'anomalies, tandis que les intégrations de places de marché extraient la télémétrie des couches SaaS, conteneurs et IoT. À mesure que les chaînes d'approvisionnement numériques s'approfondissent, les clients favorisent les plateformes qui combinent SIEM, XDR et gouvernance des identités, signalant un glissement vers des opérations de sécurité convergentes qui redéfiniront le marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Par solution : l'IAM maintient sa position de leader, l'ZTNA gagne en élan

La Gestion des identités et des accès a conservé une part de 31,05 % du marché indien de la sécurité des réseaux et de la gestion des cyber-risques en 2025, ancrant tout, des contrôles d'accès privilégiés à l'authentification unique. Les clauses réglementaires exigeant des journaux d'accès granulaires ancrent davantage les plateformes IAM. Pourtant, l'Accès réseau à confiance zéro affiche le TCAC le plus rapide à 18,05 %, propulsé par les politiques de travail à distance et la connectivité en périphérie 5G. L'ZTNA remplace les VPN basés sur le périmètre par une vérification continue, une micro-segmentation et des politiques contextuelles.

Le chiffrement et la protection contre la perte de données gagnent du terrain à mesure que les entreprises se préparent aux menaces post-quantiques et à la conformité DPDP, respectivement. Les acheteurs adoptent de plus en plus des suites de solutions qui intègrent IAM, ZTNA et chiffrement sous des moteurs de politiques unifiés. Cette convergence réduit la charge opérationnelle et accélère l'adoption parmi les MPME, élargissant les opportunités de revenus sur l'ensemble du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Par service : la sécurité des réseaux fondamentale, la sécurité du cloud en forte hausse

Les services de sécurité des réseaux ont contribué à hauteur de 34,12 % de la taille du marché indien de la sécurité des réseaux et de la gestion des cyber-risques en 2025, reflétant la demande de pare-feux, IDS/IPS et segmentation dans les centres de données et les réseaux d'agences. Cependant, les services de sécurité du cloud progressent à un TCAC de 20,62 % à mesure que les entreprises adoptent des stratégies multi-cloud. Les courtiers de sécurité d'accès au cloud, les plugins de sécurité des conteneurs et l'analyse des fonctions sans serveur deviennent des critères d'achat courants.

La Détection et réponse gérées comble les lacunes en matière de talents grâce à une chasse aux menaces 24h/24, 7j/7, appréciée par les secteurs confrontés à des menaces persistantes avancées. La sécurité sans fil et la sécurité des endpoints complètent les portefeuilles de services, répondant aux réseaux privés 5G et à la prolifération de l'IoT. Les fournisseurs regroupent leurs offres pour proposer une tarification basée sur les résultats, renforçant le passage vers des modèles de dépenses opérationnelles sur le marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Par secteur d'utilisation final : le BFSI en tête, le secteur de la santé en progression

Le secteur BFSI représentait 25,34 % des revenus en 2025, tiré par des transactions numériques à forte valeur et des directives technologiques strictes de la Reserve Bank of India. Les acteurs malveillants ciblent les API de paiement, entraînant de lourdes dépenses en analyses de fraude et en tokenisation. Le secteur de la santé, bénéficiant de l'expansion de la télémédecine, projette un TCAC de 19,62 % à mesure que les acteurs des rançongiciels exploitent les infrastructures hospitalières héritées et les données sensibles des patients.

Le gouvernement et la défense maintiennent des investissements constants pour protéger les services aux citoyens, tandis que le secteur informatique-télécom ancre la consommation de contrôles de sécurité cloud et en périphérie 5G. Les entreprises manufacturières, autrefois axées sur la défense périmétrique, adoptent désormais des passerelles de sécurité des technologies opérationnelles à la suite de perturbations importantes dans les usines. Ces dynamiques renforcent collectivement la diversification sur l'ensemble du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Par mode de déploiement : le sur site toujours dominant, le cloud gagne du terrain

Les déploiements sur site représentaient 55,92 % de la part du marché indien de la sécurité des réseaux et de la gestion des cyber-risques en 2025, les secteurs réglementés préférant le contrôle des centres de données. Les institutions financières et les prestataires de soins de santé maintiennent souvent du matériel interne pour des raisons d'auditabilité et de cohérence de la latence. Les déploiements basés sur le cloud, cependant, progressent à un TCAC de 20,14 % grâce à l'adoption par les MPME, à la scalabilité élastique et à la facturation à la croissance.

Les architectures hybrides deviennent la norme, utilisant des appliances sur site pour les applications principales et la sécurité SaaS pour les charges de travail orientées client. Les fournisseurs proposent des couches d'orchestration des politiques qui synchronisent les contrôles entre Kubernetes, les machines virtuelles et les réseaux physiques, soutenant l'expansion harmonieuse du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Analyse géographique

Les pôles métropolitains — Mumbai, Bengaluru, Delhi NCR et Chennai — représentent environ 59,40 % des dépenses grâce à des grappes denses de banques, de services informatiques et de startups qui favorisent une adoption rapide des technologies. Ces villes disposent de viviers de talents qualifiés et d'infrastructures numériques matures, encourageant l'adoption précoce des plateformes XDR, des analyses propulsées par l'IA et des pilotes de chiffrement post-quantique. La présence des fournisseurs et les écosystèmes de distribution sont les plus développés ici, facilitant le déploiement de preuves de concept et accélérant les cycles de mise à niveau sur l'ensemble du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Les villes de niveau II et de niveau III telles que Jaipur, Coimbatore et Kochi enregistrent un TCAC plus rapide de 17 à 19 % à mesure que les MPME numérisent leurs opérations. Les initiatives gouvernementales Digital India subventionnent le haut débit, tandis que les incubateurs locaux stimulent l'innovation SaaS qui intègre des principes de sécurité dès la conception. Les stratégies axées sur le cloud dominent dans ces régions car les budgets d'investissement restent serrés, ce qui accroît la dépendance aux services gérés qui associent le soutien à la conformité à la défense contre les menaces.

Les couloirs industriels du Gujarat, du Tamil Nadu et du Maharashtra émergent comme des points chauds de cybersécurité en raison des déploiements de réseaux privés 5G qui connectent des usines intelligentes. Les nœuds d'informatique en périphérie situés près des lignes de production introduisent de nouveaux vecteurs d'attaque, poussant les fabricants à adopter des systèmes de prévention d'intrusion spécifiques aux technologies opérationnelles. Les gouvernements des États collaborent avec le monde universitaire sur des installations de cyber-range, améliorant la préparation des effectifs et favorisant des écosystèmes de fournisseurs locaux qui alimentent la croissance du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Paysage réglementaire

Les exigences de l'Inde en matière de sécurité réseau et de gestion des cyber-risques s'appuient sur l'Information Technology Act, 2000, avec le CERT-In désigné comme agence nationale de réponse aux incidents en vertu de la Section 70B. Les directives du CERT-In datées du 28 avril 2022 mettent en œuvre un signalement obligatoire des incidents dans un délai de six heures pour les fournisseurs de services, les intermédiaires, les centres de données et les personnes morales, et exigent également une synchronisation temporelle et une conservation des journaux. Ce cadre pousse les organisations vers une surveillance permanente et des flux de détection pilotés par SIEM.

Les attentes réglementaires ont continué à s'élargir en 2025-2026 grâce à une gouvernance axée sur la conformité et à des orientations de sécurité centrées sur l'IA. Le Digital Personal Data Protection Act (DPDP) 2023 est complété par les DPDP Rules, 2025, notifiées le 13 novembre 2025, qui ont avancé le calendrier de mise en place du Board, tandis que le CERT-In a publié son plan directeur pour réduire l'exposition et se défendre contre l'exploitation de vulnérabilités assistée par IA dans les infrastructures numériques le 25 mai 2026. Les régulateurs sectoriels ont également renforcé leurs attentes en matière de cybersécurité, par exemple les Information and Cybersecurity Guidelines, 2026 de l'IRDAI pour les assureurs et intermédiaires, aux côtés de signaux de financement public, avec le budget de l'Union 2025-26 allouant 782 crores INR à la cybersécurité.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les fournisseurs de technologies fondamentales, comprenant le matériel réseau et sécurité, les systèmes d'exploitation et plateformes cloud, les composants cryptographiques et d'identité, ainsi que les éditeurs de logiciels de sécurité couvrant le SIEM, l'IAM/IGA, le DLP, l'IDS/IPS et le ZTNA. De plus en plus, ces capacités sont packagées sous forme d'abonnements de plateforme, qui alimentent ensuite les intégrateurs de systèmes, les fournisseurs de services télécoms et cloud, ainsi que les prestataires MSSP/MDR qui conçoivent, déploient et exploitent les contrôles de sécurité.

En aval, des organismes d'audit et d'assurance certifiés effectuent des évaluations et validations périodiques conformes aux directives du CERT-In et aux règles sectorielles spécifiques. La conformité et l'assurance sont devenues une couche distincte et récurrente en Inde en raison des exigences du CERT-In, notamment le signalement obligatoire des incidents dans un délai de six heures et les Comprehensive Cyber Security Audit Policy Guidelines du 25 juillet 2025 qui formalisent les attentes en matière d'audit pour les entités gouvernementales et les fournisseurs d'infrastructures critiques. La demande se propage ensuite vers la surveillance continue, la gestion des journaux, le renseignement sur les menaces et les contrats d'intervention en cas d'incident, les acheteurs des secteurs BFSI, télécoms, santé et gouvernement sélectionnant des partenaires capables d'opérationnaliser la gouvernance, le risque et la conformité aux côtés de la détection et de la réponse. L'écosystème reflète également une consolidation et un renforcement des capacités, les cabinets mondiaux d'assurance et de cybersécurité acquérant ou s'associant avec des spécialistes indiens pour renforcer la sécurité des paiements, la préparation PCI/DSS et la prestation de défense cybernétique managée.

Paysage concurrentiel

Le marché reste modérément fragmenté, les grands acteurs mondiaux — Cisco, Palo Alto Networks et IBM — détenant une part d'esprit significative tandis que les fournisseurs nationaux innovent sur le rapport qualité-prix. La consolidation s'est intensifiée en 2023 avec 396 opérations de fusions et acquisitions en cybersécurité conclues dans le monde entier. L'acquisition par SentinelOne de PingSafe, basée à Bangalore, pour 100 millions USD, a fourni à l'acquéreur une suite de gestion de la surface d'attaque native du cloud adaptée aux développeurs indiens [4]Journalistes de Business Standard, "SentinelOne acquiert PingSafe," business-standard.com.

Les alliances stratégiques remodèlent la prestation de services. Palo Alto Networks a acquis les actifs cloud QRadar d'IBM et formé 1 000 consultants IBM sur sa plateforme pour pénétrer les secteurs réglementés. Les entreprises autochtones font face à des pressions sur la rentabilité ; la chute de 67 % des bénéfices de Quick Heal en 2024 a déclenché un pivot vers des solutions anti-fraude basées sur l'IA. Pourtant, les fournisseurs locaux conservent un avantage dans les marchés du secteur public qui nécessitent des garanties de souveraineté des données.

Les feuilles de route produit convergent vers la plateformisation. Les fournisseurs regroupent SIEM, SOAR et XDR au sein d'abonnements uniques, en vantant un coût total de possession réduit pour les équipes de sécurité sous pression. La prise en charge de la cryptographie post-quantique émerge comme un facteur de différenciation après que le gouvernement a publié sa feuille de route de sécurité quantique [5]Service DD News, "L'Inde publie sa feuille de route de sécurité quantique," ddnews.gov.in. Les fonctionnalités de chasse aux menaces par IA, les tableaux de bord multilingues et la tarification à l'usage maintiennent une concurrence dynamique, soutenant un fort pouvoir de négociation des acheteurs sur l'ensemble du marché indien de la sécurité des réseaux et de la gestion des cyber-risques.

Leaders du secteur de la sécurité des réseaux et de la gestion des cyber-risques en Inde

Cisco Systems Inc.

Palo Alto Networks Inc.

IBM Corporation

Check Point Software Technologies Ltd.

Trend Micro Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La cadence réglementaire et les mandats opérationnels créent des opportunités pour des opérations de sécurité natives à la conformité, en particulier dans les secteurs soumis à des exigences de gouvernance explicites. Les Information and Cybersecurity Guidelines, 2026 de l'IRDAI relèvent la barre pour les structures de gouvernance cybernétique et de gestion des risques à l'échelle des assureurs, tandis que le plan directeur du CERT-In de mai 2026 sur la défense contre l'exploitation de vulnérabilités assistée par IA élève les attentes en matière d'évaluation des vulnérabilités sensible à l'IA chez les fabricants d'équipement d'origine et les fournisseurs de technologies. Ensemble, ces évolutions soutiennent la demande pour la modernisation du SIEM, des flux d'incidents alignés sur le SOAR, la conservation et la recherche de journaux à grande échelle, ainsi que des services managés capables de produire des preuves prêtes pour l'audit dans des délais de signalement serrés.

La défense pilotée par l'IA et le renforcement des capacités souveraines élargissent également l'ensemble des opportunités au-delà des contrôles périmétriques traditionnels. En juillet 2026, le CERT-In a lancé une salle de crise alimentée par l'IA pour la détection et la remédiation à grande échelle des faiblesses de sécurité, et le gouvernement a chargé des entités locales d'IA telles que Sarvam AI et BharatGen de travailler sur des modèles d'IA de cybersécurité souveraine, indiquant une demande pour des analyses de qualité nationale, une gestion des données et une gouvernance des modèles. Sur le plan commercial, les entreprises adoptent des services MDR pilotés par l'IA et des opérations de sécurité consolidées, les fournisseurs de services élargissant leurs partenariats pour opérationnaliser les plateformes et réduire la dispersion des outils, soutenant la croissance du MDR, de la gestion de la posture de sécurité cloud et des implémentations de zero trust centrées sur l'identité dans des environnements distribués et multi-cloud.

Développements récents du secteur

- Juin 2026 : Wipro a élargi son partenariat avec Palo Alto Networks pour fournir des services de défense cybernétique alimentés par l'IA, incluant des capacités MDR utilisant Cortex XSIAM intégré à CyberShield de Wipro. Cette mise à jour renforce la fourniture d'opérations de sécurité packagées et axées sur les résultats pour les entreprises indiennes confrontées à des cycles de signalement d'incidents plus rapides et à des contraintes de talents.

- Mai 2026 : Securonix s'est associé à GRAMAX Cybertech pour développer la défense cybernétique managée en Inde en utilisant le Securonix Unified Defense SIEM, ciblant les environnements critiques et réglementés, y compris les grandes infrastructures aéroportuaires. Ce partenariat reflète la demande croissante pour la surveillance managée, l'analyse centralisée des journaux et les flux d'incidents alignés sur les exigences de conformité et de résilience.

- Avril 2026 : L'IRDAI a publié les Information and Cybersecurity Guidelines, 2026 pour les assureurs et intermédiaires, renforçant les attentes en matière de gouvernance et de gestion des risques et les alignant sur les obligations du DPDP. Ces directives augmentent l'urgence de mise en conformité pour les institutions réglementées proches du secteur BFSI et accroissent la demande pour des contrôles prêts pour l'audit tels que l'IAM, la surveillance continue et la documentation de réponse aux incidents.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dépenses en Inde consacrées aux solutions de sécurité réseau et aux travaux de gestion des cyber-risques utilisés pour prévenir, détecter et répondre aux cybermenaces à travers les réseaux d'entreprise, le cloud, les terminaux et les environnements sans fil. Il est dimensionné en termes de revenus pour les solutions et services de sécurité connexes fournis aux utilisateurs finaux.

Exclusions du périmètre : il ne comptabilise pas les cycles de renouvellement général de matériel informatique, les équipements réseau non liés à la sécurité, ni les travaux d'externalisation informatique plus larges qui ne sont pas directement liés à des résultats de sécurité.

Aperçu de la segmentation

- Par segment

- Gestion des informations et des événements de sécurité (SIEM)

- Passerelle Web sécurisée (SWG)

- Gouvernance et administration des identités (IGA)

- Prévention de perte de données sensibles d'entreprise (DLP)

- Par solution

- Chiffrement

- Gestion des identités et des accès (IAM)

- Protection contre la perte de données (DLP)

- Détection/Prévention des intrusions (IDS/IPS)

- Accès réseau à confiance zéro (ZTNA)

- Par service

- Sécurité des réseaux

- Sécurité des endpoints

- Sécurité sans fil

- Sécurité du cloud

- Détection et réponse gérées (MDR)

- Par secteur d'utilisation final

- BFSI

- Gouvernement et Défense

- Santé

- Informatique et Télécom

- Commerce de détail et Commerce électronique

- Fabrication

- Par mode de déploiement

- Sur site

- Basé sur le cloud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir la structure de base du modèle et ancrer les intrants aux conditions indiennes avant la finalisation des hypothèses. Ce travail s'est appuyé sur des sources publiques telles que les avis et directives de signalement du CERT-In, les notes de politique du MeitY, les circulaires de la RBI et de la SEBI en matière de cyber-risque et de risque informatique, ainsi que des références normatives comme l'ISO et le NIST pour les catégories de contrôle et la terminologie.

Pour convertir ces signaux en intrants de dimensionnement utilisables, nous avons également examiné les divulgations d'incidents, les indices de dépenses sectorielles issus de documents budgétaires publics, et les orientations d'organismes professionnels et d'articles de presse réputés. Les rapports annuels d'entreprises, les présentations aux investisseurs et la documentation officielle des produits ont été examinés pour comprendre les évolutions du mix de services et les mouvements de prix typiques dans les catégories de sécurité. Dans quelques cas, des abonnements payants ont été utilisés uniquement pour les données financières d'entreprises, les recherches de brevets et la validation d'actualités, puis vérifiés à nouveau grâce à des preuves publiquement accessibles. Les sources listées ici ne sont qu'illustratives, et de nombreuses autres références ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des fournisseurs de solutions, des intégrateurs de systèmes, des équipes de sécurité managée et des acheteurs de sécurité d'entreprise dans des secteurs réglementés et à haut risque, afin de combler les lacunes laissées par les données publiques. Nous avons également inclus les points de vue des fonctions risque, conformité et opérations informatiques, car la propriété budgétaire et les déclencheurs d'achat diffèrent à travers l'Inde. Ces intrants ont été utilisés pour valider les courbes d'adoption, les taux d'attachement de services et le rythme de la migration vers la sécurité cloud avant la finalisation des totaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 14 % | Managers : 50 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante du bassin de demande pour l'Inde, où l'exposition numérique sectorielle et la pression réglementaire sont utilisées pour reconstituer les dépenses de sécurité probables adressables par la sécurité réseau et la gestion des cyber-risques. Nous corroborons ensuite les totaux à l'aide de vérifications ascendantes sélectives, telles que l'échantillonnage des revenus des fournisseurs et des canaux, la vérification des valeurs contractuelles annuelles typiques, et l'application d'une logique ASP x volume échantillonnée pour les licences et services managés, suivie d'ajustements lorsque les retours primaires indiquent un décalage.

Les principaux intrants utilisés dans le modèle incluent le rythme de la migration des charges de travail vers le cloud, l'intensité d'utilisation de l'accès à distance, les signaux de signalement d'incidents et de violations, l'adoption de contrôles motivée par la conformité couramment observée dans les secteurs BFSI et gouvernemental, les évolutions du mix de services entre travaux managés et travaux basés sur des projets, et la progression moyenne des prix par groupe de solutions. Lorsque les petits fournisseurs et les revenus non déclarés créent des lacunes, le modèle les comble à l'aide de proxys de pénétration et de fourchettes validées par entretiens plutôt que de forcer une consolidation complète des fournisseurs.

Les prévisions utilisent une analyse de scénarios avec un petit ensemble de facteurs de demande. Les hypothèses sont actualisées à l'aide d'un consensus d'experts sur la croissance budgétaire, l'intensité de l'application réglementaire et la durée des cycles d'achat. Les scénarios restent pratiques afin de pouvoir être réexécutés rapidement en cas de changement significatif, par exemple une nouvelle exigence de signalement ou un pic soudain d'activité de menaces.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que l'orientation des dépenses informatiques sectorielles, les tendances de recrutement en sécurité et les schémas d'incidents divulgués, afin que les totaux ne s'éloignent pas du comportement observé dans le monde réel. Lorsqu'un écart semble trop important, les hypothèses sous-jacentes concernant l'adoption, l'attachement de services ou la tarification sont révisées, et un suivi est déclenché auprès des répondants concernés pour confirmer ce qui a changé.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes centrées sur les sauts d'une année sur l'autre, la cohérence des parts de segments et le calendrier de conversion des devises. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas de changements de politique, d'événements de violation à fort impact, ou de cycles de transactions importants modifiant sensiblement la demande à court terme. Avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue la plus récente.

Estimation du marché indien de la sécurité réseau et de la gestion des cyber-risques par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour ce secteur ne correspondent souvent pas car les études retiennent différentes couvertures d'utilisateurs finaux, différents regroupements de composants et différentes années de référence pour la devise et l'inflation. Les différences proviennent également de la manière dont chaque éditeur traite les services, en particulier la sécurité managée, et de la mesure dans laquelle les totaux sont liés à la reconnaissance de revenus exclusivement indiens.

Le principal écart provient du fait que les dépenses de cybersécurité uniquement télécoms et les budgets de cybersécurité couvrant tous les secteurs verticaux soient ou non mélangés dans le même total. Mordor Intelligence ne comptabilise les revenus de sécurité réseau et de gestion des cyber-risques en Inde que dans des catégories de solutions et services définies (incluant le SIEM, le SWG, l'IGA, le DLP, et des services tels que la sécurité cloud et des terminaux) et maintient l'année de référence 2025 alignée sur un calendrier de conversion USD cohérent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,76 milliard USD (2025) | |

| Étude sectorielle A | 6,06 milliards USD (2023) | Utilise une définition plus large de la cybersécurité domestique incluant l'ensemble des produits et services, ce qui élargit le bassin de demande au-delà des contrôles de sécurité réseau et des catégories de gestion des risques, et ancre le chiffre à 2023. |

| Perspective sectorielle B | 1,36 milliard USD (2024) | Limite le périmètre aux utilisateurs finaux des secteurs IT et télécoms et rapporte une répartition des composants incluant le matériel, si bien que l'ensemble des revenus adressables et le mix d'acheteurs diffèrent d'une vue tous secteurs confondus, et l'année de référence est 2024. |

L'écart observé dans le tableau s'explique en grande partie par le choix du périmètre et par les secteurs et postes de coûts comptabilisés dans le total. En rendant les inclusions explicites, en rattachant les intrants à des signaux d'adoption et de conformité observables, puis en testant les totaux au moyen d'entretiens, le résultat reste traçable à des étapes reproductibles pouvant être mises à jour lorsque les conditions changent.

Questions clés auxquelles répond le rapport

Quel segment génère actuellement le chiffre d'affaires le plus élevé ?

La Gestion des informations et des événements de sécurité représente 28,12 % du chiffre d'affaires en 2025.

Pourquoi l'adoption de l'Accès réseau à confiance zéro s'accélère-t-elle ?

Les modèles de travail hybrides et les limites des VPN hérités propulsent le TCAC de l'ZTNA à 18,05 % jusqu'en 2031.

Comment les déploiements de réseaux privés 5G influencent-ils les dépenses en cybersécurité ?

Les réseaux 5G axés sur les usines créent de nouveaux vecteurs de menace pour les technologies opérationnelles, incitant à des investissements dans des contrôles de prévention des intrusions et de segmentation spécialisés.

Quel facteur contraint le plus la croissance du marché ?

Une pénurie de 400 000 professionnels qualifiés en cybersécurité entrave le déploiement de technologies avancées.

Dernière mise à jour de la page le: