Indien Netzwerksicherheit und Cyberrisikomanagement Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

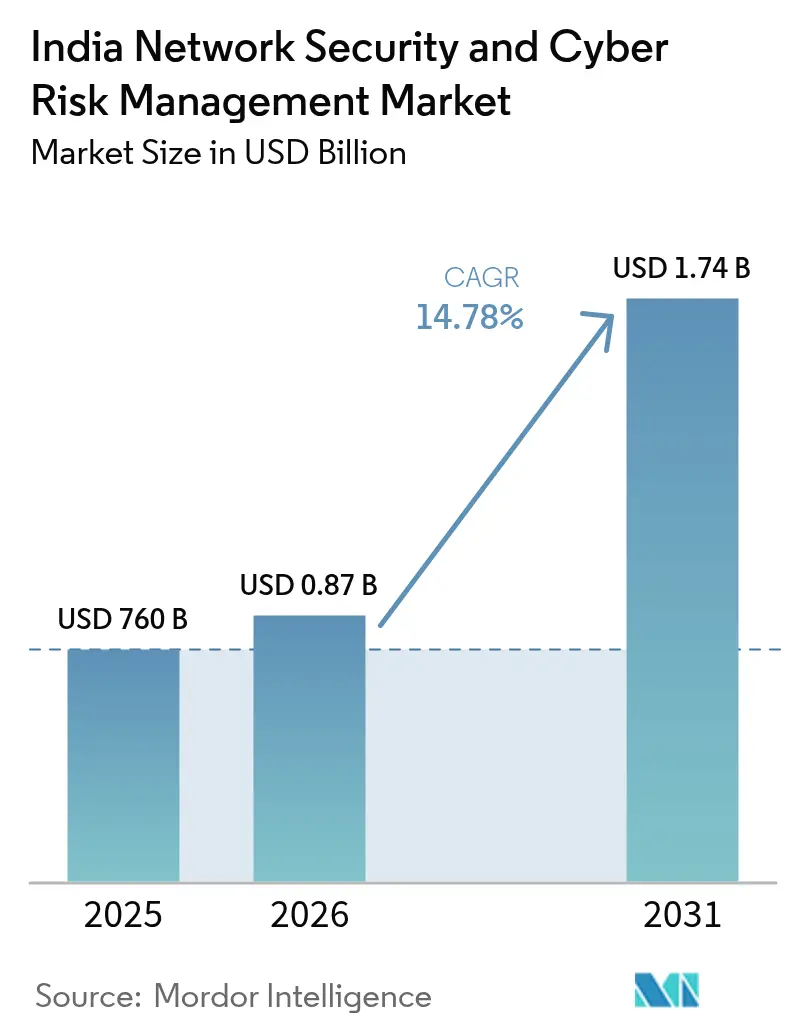

| Marktgröße im Basisjahr (2025) | 760 Milliarden US-Dollar |

| Marktgröße (2026) | 0.87 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Netzwerksicherheit und Cyberrisikomanagement Marktanalyse von Mordor Intelligence

Die Marktgröße des indischen Netzwerksicherheits- und Cyberrisikomanagement-Marktes wird voraussichtlich von USD 760 Millionen im Jahr 2025 auf USD 872,3 Millionen im Jahr 2026 wachsen und soll bis 2031 mit einem CAGR von 14,78% über den Zeitraum 2026–2031 USD 1,74 Milliarden erreichen. Die laufende digitale Transformation, strengere Datenschutzvorschriften und ein Anstieg komplexer Cybervorfälle treiben diese Expansion voran. Meldepflichtregelungen, die eine Benachrichtigung innerhalb von sechs Stunden vorschreiben, fördern Investitionen in Echtzeit-Monitoring, während das Gesetz zum Schutz digitaler personenbezogener Daten (DPDP 2023) hohe Strafen bei Nichteinhaltung verhängt und eine proaktive Sicherheitsadoption fördert. Die zunehmende Cloud-Adoption unter Kleinstunternehmen, kleinen und mittleren Unternehmen (KMU) erweitert Angriffsflächen und steigert die Nachfrage nach Managed Detection and Response-Diensten. Parallele Einführungen privater 5G-Netzwerke in Fertigungskorridoren schaffen neue Risiken für die Betriebstechnologie, die Organisationen zu integrierten Zero-Trust-Architekturen drängen. Schließlich treibt ein erheblicher Mangel an qualifizierten Cyberfachkräften die Auslagerung an Managed Service Provider und automatisierungsbasierte Lösungen voran und verändert die Wettbewerbsdynamik im gesamten indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt.

Wichtigste Erkenntnisse des Berichts

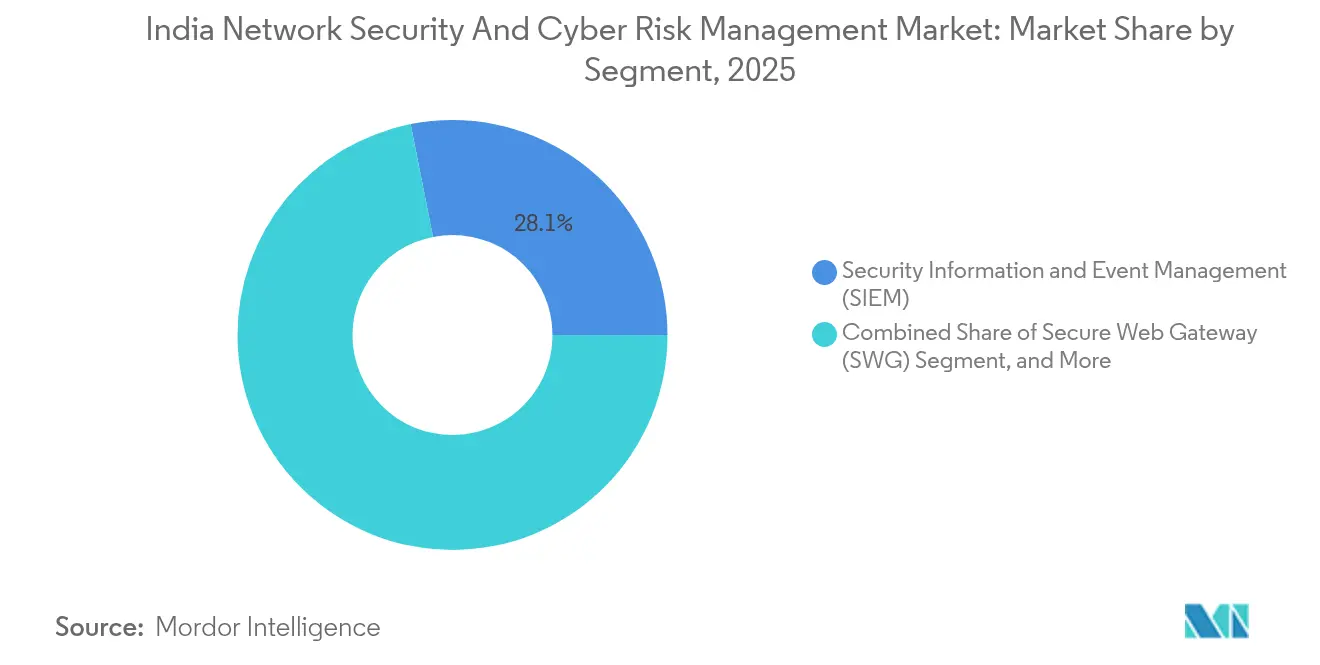

- Nach Segment hielt Sicherheitsinformations- und Ereignismanagement (SIEM) im Jahr 2025 einen Marktanteil von 28,12% am indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt; Identitäts-Governance und -Administration (IGA) wird voraussichtlich bis 2031 mit einem CAGR von 17,18% wachsen.

- Nach Lösung erfasste Identitäts- und Zugriffsmanagement einen Anteil von 31,05% an der Marktgröße des indischen Netzwerksicherheits- und Cyberrisikomanagement-Marktes im Jahr 2025, während Zero-Trust-Netzwerkzugang bis 2031 mit einem CAGR von 18,05% voranschreitet.

- Nach Dienst machte Netzwerksicherheit im Jahr 2025 34,12% der Marktgröße des indischen Netzwerksicherheits- und Cyberrisikomanagement-Marktes aus; Cloud-Sicherheit wird voraussichtlich bis 2031 einen CAGR von 20,62% verzeichnen.

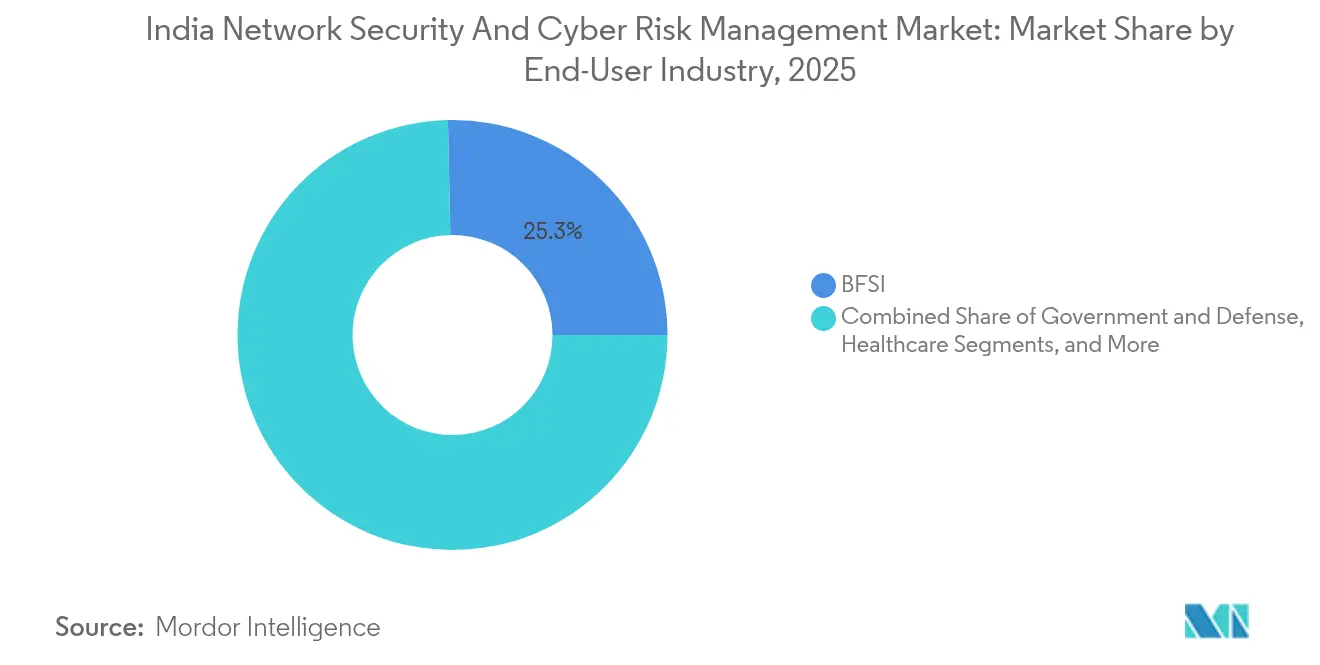

- Nach Endnutzerbranche dominierte das BFSI-Segment im Jahr 2025 mit einem Umsatzanteil von 25,34%, während das Gesundheitswesen mit dem höchsten prognostizierten CAGR von 19,62% bis 2031 voranschreitet.

- Nach Bereitstellungsmodus führten On-Premise-Modelle im Jahr 2025 mit einem Anteil von 55,92% an der Marktgröße des indischen Netzwerksicherheits- und Cyberrisikomanagement-Marktes, während cloudbasierte Bereitstellungen zwischen 2026 und 2031 mit einem CAGR von 20,14% wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Netzwerksicherheit und Cyberrisikomanagement Markttrends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung der FinTech-Transaktionsfläche intensiviert Angriffsfläche | +2.8% | National, mit Konzentration in Mumbai, Bengaluru, Delhi NCR | Kurzfristig (≤ 2 Jahre) |

| Zero-Day-Lieferketten-Exploits auf indischer OEM-Firmware | +2.1% | National, mit höherer Exposition in Fertigungs-Hubs | Mittelfristig (2–4 Jahre) |

| Verbindliche CERT-In-Sechs-Stunden-Meldepflicht bei Sicherheitsverletzungen | +3.2% | National | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cloud-native Adoption unter KMU | +2.5% | Städte der zweiten und dritten Kategorie, mit Ausstrahlungseffekten auf Ballungsräume | Mittelfristig (2–4 Jahre) |

| Einführung privater 5G-Netzwerke in intelligenten Fertigungs-Hubs | +1.9% | Industriekorridore in Gujarat, Tamil Nadu und Maharashtra | Langfristig (≥ 4 Jahre) |

| Ausgaben für die Prävention von Generativer-KI-gesteuertem Phishing und Deepfake | +2.5% | National, mit früher Adoption im BFSI- und Gesundheitssektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der FinTech-Transaktionsfläche intensiviert Angriffsfläche

Indische FinTech-Plattformen verzeichneten im Jahr 2023 insgesamt 429.847 Cybervorfälle, wobei Exploits häufig auf offene APIs und Drittanbieter-Integrationen abzielen, die Angriffspunkte für Angreifer vervielfältigen. Der Aditya Birla Capital-Datenschutzverstoß, bei dem digitales Gold im Wert von USD 0,23 Millionen abgeschöpft wurde, verdeutlicht die kaskadenartigen Risiken, die durch miteinander verbundene Dienstleister entstehen. Die Einhaltung des DPDP 2023 erfordert Verschlüsselung, Prüfprotokolle und Meldung von Sicherheitsverletzungen, was FinTechs zu fortschrittlichen SIEM-Plattformen mit KI-basierter Anomalieerkennung drängt. Wettbewerbsdruck fördert schnelle Funktionsveröffentlichungen, doch jede neue Integration vergrößert die Angriffsfläche. Infolgedessen priorisieren Informationssicherheitsbeauftragte kontinuierliches Monitoring, Mikrosegmentierung und identitätszentrierte Kontrollen zum Schutz von Kundentransaktionen und zur Aufrechterhaltung des Vertrauens im gesamten indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt.

Zero-Day-Lieferketten-Exploits auf indischer OEM-Firmware

CERT-In hat mehrere kritische Schwachstellen in lokaler OEM-Firmware identifiziert, darunter Samsung-Geräte mit Android 11–14, die eine beliebige Codeausführung und den Abfluss sensibler Daten ermöglichen [1]CERT-In, "Mehrere Schwachstellen in Samsung-Produkten," cert-in.org.in. Eine Ransomware-Kampagne im Jahr 2024 gegen indische Banken nutzte CVE-2024-23897, das in Jenkins-Servern eingebettet war, um Zahlungs-Gateways zu kompromittieren, was verdeutlicht, wie Firmware-Schwachstellen sich über Lieferketten verbreiten [2]Juniper Threat Labs, "Wie CVE-2024-23897 einen Ransomware-Angriff auf indische Banken ermöglichte," juniper.net. Die Verbreitung von Industrie-4.0-Geräten verstärkt diese Exposition, insbesondere in exportorientierten Fertigungs-Hubs. Unternehmen integrieren daher Firmware-Integritätsprüfungen, Lieferanten-Audit-Scorecards und kontinuierliches Schwachstellen-Scanning in Beschaffungsworkflows. Die Stärkung der Lieferkettensicherheit erhöht die Nachfrage nach Endpunkterkennung und -reaktion-Tools, die mit SIEM- und SOAR-Plattformen integriert sind, und stärkt das Wachstum im indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt.

Verbindliche CERT-In-Sechs-Stunden-Meldepflicht bei Sicherheitsverletzungen

Das Sechs-Stunden-Vorfallmeldungsmandat schreibt Uhrzeitsynchronisation, 180-tägige Protokollaufbewahrung und die Benennung eines CERT-In-Ansprechpartners in allen Sektoren vor. Nichteinhaltung zieht hohe Bußgelder und mögliche Haftstrafen nach sich, was dringende Upgrades bei Protokollierung, Bedrohungserkennung und automatisierten Reaktionsfähigkeiten veranlasst. Organisationen behandeln die Bereitschaft zur Meldung von Sicherheitsverletzungen nun als ein Ziel auf Vorstandsebene, das die Markenwahrnehmung beeinflusst. Die Nachfrage nach Managed Detection-Diensten steigt, die in der Lage sind, Bedrohungen einzudämmen und gesetzeskonforme Vorfallberichte innerhalb gesetzlicher Fristen zu erstellen. Anbieter differenzieren sich durch sofort einsatzbereite Compliance-Vorlagen und Machine-Learning-Analysen, die die mittlere Erkennungszeit verkürzen, und beschleunigen so weiter den indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt.

Zunehmende Cloud-native Adoption unter KMU

Staatliche Anreize und erschwingliche Software-as-a-Service-Tools haben einen Anstieg der Cloud-Adoption ausgelöst, wobei 35% der KMU bis 2025 kritische Arbeitslasten in öffentlichen Clouds betreiben. Während die Cloud Unternehmen hilft, schnell zu skalieren, begrenzen Ressourcenbeschränkungen dedizierte Sicherheitsteams. Cloud-native Angriffe wie falsch konfigurierte Speicher-Buckets und kompromittierte Zugriffsschlüssel zählen nun zu den führenden Angriffsvektoren. Managed Service Provider treten mit gebündelten Cloud-Sicherheits-Lagemanagement- und Zero-Trust-Netzwerkzugang-Angeboten auf, die auf KMU-Budgets zugeschnitten sind. Community-Schulungsprogramme fördern grundlegende Cyberhygiene, doch die automatisierte Richtliniendurchsetzung bleibt der entscheidende Faktor für die Sicherung der verteilten Unternehmenslandschaft Indiens und die Aufrechterhaltung der Dynamik im indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an 400.000 qualifizierten Cybersicherheitsfachleuten | -1.8% | National, akut in Städten der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Fragmentierte staatliche Durchsetzung des Datenschutzes | -1.2% | Variiert je nach regulatorischer Reife des Bundesstaates | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten von Zero-Trust-Architekturen für KMU | -1.5% | KMU-konzentrierte Regionen in ganz Indien | Mittelfristig (2–4 Jahre) |

| Veraltete Betriebstechnologie-Systeme in kritischer Infrastruktur | -1.1% | Stromerzeugungszentren, Fertigungsgürtel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an 400.000 qualifizierten Cybersicherheitsfachleuten

Indien benötigt bis 2027 1 Million Cybersicherheitsfachleute, doch derzeit verfügen nur 300.000 Personen über einsetzbare Fähigkeiten, was eine Lücke von 400.000 Personen schafft. Der BFSI-Sektor allein macht die Hälfte dieser ungedeckten Nachfrage aus, was die Arbeitskosten erhöht und interne Teams überbeansprucht [3]Economic Times Kommentar, "Indiens Qualifikationslückenkrise," economictimes.indiatimes.com. Organisationen lagern zunehmend an Managed Detection and Response-Anbieter aus und setzen KI-basierte Automatisierung ein, um fehlende Talente zu kompensieren. Staatliche Initiativen wie Microsofts CyberShikshaa qualifizieren unterrepräsentierte Gruppen, doch die jährliche Ausbildungsleistung bleibt unter dem Marktbedarf. Der Qualifikationsmangel verlangsamt daher die Implementierung komplexer Architekturen wie Zero-Trust bei kleinen und mittelständischen Unternehmen und bremst die Wachstumstrajektorie des indischen Netzwerksicherheits- und Cyberrisikomanagement-Marktes.

Fragmentierte staatliche Durchsetzung des Datenschutzes

Obwohl das DPDP 2023 föderale Datenschutznormen festlegt, bleibt die Durchsetzung in den indischen Bundesstaaten uneinheitlich, was zu unterschiedlichen Compliance-Fristen und inkonsistenten Prüfkriterien führt. Landesweit operierende Unternehmen sehen sich mit überlappenden Vorschriften und doppelter Berichterstattung konfrontiert, was die Compliance-Kosten erhöht. Kleinere Unternehmen kämpfen mit der rechtlichen Komplexität und dem Risiko von Projektverzögerungen, da sie auf detaillierte staatliche Richtlinien warten. Das erwartete Datenschutzgremium könnte die Durchsetzung bis Ende 2025 harmonisieren, doch das aktuelle Flickwerk behindert reibungslose Datenflüsse und verlangsamt Beschaffungsentscheidungen für Sicherheitslösungen. Anbieter reagieren, indem sie Compliance-Management-Dashboards einbetten, die Sicherheitskontrollen mehreren regulatorischen Rahmenbedingungen zuordnen – ein Merkmal, das in Anbieterbewertungen im gesamten indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt als entscheidend angesehen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Segment: SIEM bleibt Kernbereich, während IGA sich beschleunigt

Das SIEM-Segment erzielte im Jahr 2025 28,12% der Marktgröße des indischen Netzwerksicherheits- und Cyberrisikomanagement-Marktes und spiegelt den Bedarf der Organisationen nach zentralisierter Protokollanalyse und automatisierten Warnmeldungen wider, die die CERT-In-Mandate erfüllen. Große Unternehmen integrieren SIEM mit SOAR zur Orchestrierung von Playbooks, wodurch Reaktionszeiten und Prüfaufwand reduziert werden. Mittelgroße Unternehmen bevorzugen cloudgehostete SIEM-Abonnements, um Kapitalaufwendungen zu vermeiden. IGA-Lösungen wachsen indes mit einem CAGR von 17,18%, da Identität zum neuen Perimeter in hybriden Arbeitsumgebungen wird. Automatisierte Bereitstellung und risikobasierte Zugriffsüberprüfungen verbessern die Effizienz des Benutzerlebenszyklus und die Compliance-Berichterstattung.

Das Wachstum in beiden Segmenten ist auf den Bedarf nach einheitlicher Transparenz in Multi-Cloud-Umgebungen zurückzuführen. Anbieter integrieren Machine-Learning-Modelle zur Anomalieerkennung, während Marktplatz-Integrationen Telemetriedaten aus Software-as-a-Service-, Container- und IoT-Schichten abrufen. Da digitale Lieferketten sich vertiefen, bevorzugen Kunden Plattformen, die SIEM, XDR und Identitäts-Governance kombinieren, was eine Verlagerung hin zu konvergenten Sicherheitsbetrieben signalisiert, die den indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt neu definieren werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Lösung: IAM behält die Führung, ZTNA gewinnt an Dynamik

Identitäts- und Zugriffsmanagement behielt im Jahr 2025 einen Anteil von 31,05% am indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt und bildet das Fundament für alles von Kontrollen des privilegierten Zugangs bis hin zu Single Sign-on. Regulatorische Klauseln, die granulare Zugriffsprotokolle verlangen, verankern IAM-Plattformen weiter. Dennoch verzeichnet Zero-Trust-Netzwerkzugang den schnellsten CAGR von 18,05%, angetrieben durch Remote-Arbeitsrichtlinien und 5G-Edge-Konnektivität. ZTNA ersetzt perimeterbasierte VPNs durch kontinuierliche Verifizierung, Mikrosegmentierung und kontextbezogene Richtlinien.

Verschlüsselung und Datenverlustprävention gewinnen an Bedeutung, da Unternehmen sich auf Post-Quanten-Bedrohungen bzw. DPDP-Compliance vorbereiten. Käufer adoptieren zunehmend Lösungs-Suites, die IAM, ZTNA und Verschlüsselung unter einheitlichen Richtlinien-Engines integrieren. Diese Konvergenz reduziert den Betriebsaufwand und beschleunigt die Adoption unter KMU, was Umsatzmöglichkeiten im gesamten indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt erweitert.

Nach Dienst: Netzwerksicherheit als Fundament, Cloud-Sicherheit auf dem Vormarsch

Netzwerksicherheitsdienste trugen im Jahr 2025 34,12% zur Marktgröße des indischen Netzwerksicherheits- und Cyberrisikomanagement-Marktes bei und spiegeln die Nachfrage nach Firewalls, Intrusion Detection System/Intrusion Prevention System und Segmentierung in Rechenzentren und Zweigstellennetzwerken wider. Cloud-Sicherheitsdienste steigen jedoch mit einem CAGR von 20,62%, da Unternehmen Multi-Cloud-Strategien verfolgen. Cloud-Zugangs-Sicherheits-Broker, Container-Sicherheits-Plugins und Serverless-Funktions-Scanning werden zu Mainstream-Kaufkriterien.

Managed Detection and Response schließt Talentlücken mit 24/7-Bedrohungsjagd, die von Sektoren geschätzt wird, die mit fortgeschrittenen anhaltenden Bedrohungen konfrontiert sind. Drahtlose und Endpunktsicherheit runden Dienstportfolios ab und adressieren private 5G-Netzwerke und die Proliferation von IoT. Anbieter bündeln Angebote, um ergebnisbasierte Preisgestaltung zu liefern, und stärken damit die Verlagerung hin zu Betriebskostenmodellen im indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt.

Nach Endnutzerbranche: BFSI führt, Gesundheitswesen auf dem Vormarsch

BFSI machte im Jahr 2025 25,34% des Umsatzes aus, angetrieben durch hochwertige digitale Transaktionen und strenge Technologierichtlinien der Indischen Zentralbank (Reserve Bank of India). Bedrohungsakteure zielen auf Zahlungs-APIs ab, was hohe Ausgaben für Betrugsanalyse und Tokenisierung treibt. Das Gesundheitswesen, das von der Expansion der Telemedizin profitiert, prognostiziert einen CAGR von 19,62%, da Ransomware-Akteure veraltete Krankenhausinfrastrukturen und sensible Patientendaten ausnutzen.

Regierung und Verteidigung halten beständige Investitionen zur Sicherung von Bürgerdiensten aufrecht, während IT-Telekommunikation den Verbrauch von Cloud- und 5G-Edge-Sicherheitskontrollen verankert. Fertigungsunternehmen, die sich einst auf Perimeterverteidigung konzentrierten, adoptieren nun Betriebstechnologie-Sicherheits-Gateways nach aufsehenerregenden Werksunterbrechungen. Diese Dynamiken stärken gemeinsam die Diversifikation im gesamten indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: On-Premise noch dominierend, Cloud gewinnt

On-Premise-Bereitstellungen repräsentierten im Jahr 2025 55,92% des Marktanteils des indischen Netzwerksicherheits- und Cyberrisikomanagement-Marktes, da regulierte Branchen die Kontrolle über Rechenzentren bevorzugen. Finanzinstitute und Gesundheitsdienstleister unterhalten häufig eigene Hardware für Prüfbarkeit und Latenz-Konsistenz. Cloudbasierte Bereitstellungen steigen jedoch mit einem CAGR von 20,14% aufgrund der KMU-Adoption, elastischer Skalierbarkeit und nutzungsbasierter Abrechnung.

Hybride Architekturen werden zur Norm, wobei On-Premise-Appliances für Kernanwendungen und Software-as-a-Service-Sicherheit für kundenorientierte Arbeitslasten eingesetzt werden. Anbieter liefern Richtlinien-Orchestrierungsschichten, die Kontrollen über Kubernetes, virtuelle Maschinen und physische Netzwerke synchronisieren und eine nahtlose Expansion des indischen Netzwerksicherheits- und Cyberrisikomanagement-Marktes unterstützen.

Geografische Analyse

Metropolregionen – Mumbai, Bengaluru, Delhi NCR und Chennai – machen mit rund 59,40% den Großteil der Ausgaben aus, dank dichter Cluster von Banken, IT-Diensten und Start-ups, die eine schnelle Technologieadoption fördern. Diese Städte verfügen über qualifizierte Talentpools und eine ausgereifte digitale Infrastruktur, die eine frühe Adoption von XDR-Plattformen, KI-gestützter Analytik und Post-Quanten-Verschlüsselungspiloten fördert. Die Präsenz von Anbietern und Kanal-Ökosystemen ist hier am stärksten ausgeprägt, was die Proof-of-Concept-Bereitstellung erleichtert und Upgrade-Zyklen im gesamten indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt beschleunigt.

Städte der zweiten und dritten Kategorie wie Jaipur, Coimbatore und Kochi verzeichnen einen schnelleren CAGR von 17–19%, da KMU ihre Abläufe digitalisieren. Die staatliche Initiative „Digitales Indien” subventioniert Breitband, während lokale Inkubatoren Software-as-a-Service-Innovationen vorantreiben, die Sicherheits-by-Design-Prinzipien einbetten. Cloud-First-Strategien dominieren in diesen Regionen, da Kapitalaufwendungsbudgets knapp bleiben, was die Abhängigkeit von Managed Services erhöht, die Compliance-Unterstützung zusammen mit Bedrohungsabwehr bündeln.

Industriekorridore in Gujarat, Tamil Nadu und Maharashtra entwickeln sich dank privater 5G-Einführungen, die intelligente Fabriken verbinden, zu Cybersicherheits-Hotspots. Edge-Computing-Knoten in der Nähe von Produktionslinien führen neuartige Angriffsvektoren ein und drängen Hersteller zur Adoption betriebstechnologiespezifischer Einbruchsverhinderungssysteme. Landesregierungen arbeiten mit der Wissenschaft an Cyber-Range-Einrichtungen zusammen, um die Einsatzbereitschaft der Arbeitskräfte zu verbessern und lokale Anbieter-Ökosysteme zu fördern, die das Wachstum im indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt befeuern.

Regulatorisches Umfeld

Indiens Anforderungen an Netzwerksicherheit und Cyber-Risikomanagement basieren auf dem Information Technology Act, 2000, wobei CERT-In gemäß Section 70B als nationale Behörde für die Reaktion auf Vorfälle benannt ist. Die CERT-In Directions vom 28. April 2022 setzen eine verpflichtende Meldung von Vorfällen innerhalb von sechs Stunden für Dienstanbieter, Vermittler, Rechenzentren und Körperschaften in Kraft und verlangen zudem Zeitsynchronisation und Protokollaufbewahrung. Dieser Rahmen drängt Organisationen zu permanenter Überwachung und SIEM-gestützten Erkennungsabläufen.

Die regulatorischen Erwartungen weiteten sich 2025-2026 durch compliance-orientierte Governance und KI-fokussierte Sicherheitsvorgaben weiter aus. Der Digital Personal Data Protection Act (DPDP) 2023 wird durch die DPDP Rules, 2025, bekannt gegeben am 13. November 2025, ergänzt, die den Zeitplan für die Einrichtung des Boards vorzogen, während CERT-In am 25. Mai 2026 sein Blueprint zur Verringerung der Angriffsfläche und Verteidigung gegen die KI-gestützte Ausnutzung von Schwachstellen in digitaler Infrastruktur veröffentlichte. Auch Branchenregulierer verschärften die Cyber-Erwartungen, etwa mit den IRDAI Information and Cybersecurity Guidelines, 2026 für Versicherer und Vermittler, begleitet von öffentlichen Finanzierungssignalen, da der Union Budget 2025-26 INR 782 crore für Cybersicherheit vorsieht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei grundlegenden Technologieanbietern, einschließlich Netzwerk- und Sicherheitshardware, Betriebssystem- und Cloud-Plattformen, kryptografischen und Identitätskomponenten sowie Sicherheitssoftwareanbietern, die SIEM, IAM/IGA, DLP, IDS/IPS und ZTNA abdecken. Diese Fähigkeiten werden zunehmend in Plattform-Abonnements verpackt, die dann Systemintegratoren, Telekom- und Cloud-Dienstanbieter sowie MSSP-/MDR-Anbieter versorgen, welche Sicherheitskontrollen entwerfen, implementieren und betreiben.

Nachgeschaltet führen zertifizierte Audit- und Assurance-Organisationen regelmäßige Bewertungen und Validierungen im Einklang mit den CERT-In-Vorgaben und branchenspezifischen Regeln durch. Compliance und Assurance sind in Indien aufgrund der CERT-In-Anforderungen, einschließlich der verpflichtenden Meldung von Vorfällen innerhalb von sechs Stunden und der Comprehensive Cyber Security Audit Policy Guidelines vom 25. Juli 2025, die Prüfungserwartungen für Regierungsstellen und Betreiber kritischer Infrastrukturen formalisieren, zu einer eigenständigen, wiederkehrenden Ebene geworden. Die Nachfrage setzt sich dann in kontinuierlicher Überwachung, Protokollverwaltung, Threat Intelligence und Retainer-Verträgen für die Reaktion auf Vorfälle fort, wobei Käufer in BFSI, Telekommunikation, Gesundheitswesen und Regierung Partner auswählen, die Governance, Risiko und Compliance zusammen mit Erkennung und Reaktion operationalisieren können. Das Ökosystem spiegelt zudem Konsolidierung und Kompetenzaufbau wider, da globale Assurance- und Cybersicherheitsunternehmen indische Spezialisten übernehmen oder mit ihnen zusammenarbeiten, um Zahlungssicherheit, PCI/DSS-Bereitschaft und die Bereitstellung von Managed Cyber Defense zu stärken.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei globale Großunternehmen – Cisco, Palo Alto Networks und IBM – einen beträchtlichen Bekanntheitsgrad halten, während einheimische Anbieter bei Preis-Leistungs-Verhältnis innovieren. Die Konsolidierung intensivierte sich im Jahr 2023, als strategische Käufer weltweit 396 Cybersicherheits-Fusionen und -Übernahmen abschlossen. SentinelOnes Kauf des in Bangalore ansässigen PingSafe für USD 100 Millionen verschaffte dem Erwerber eine cloud-native Angriffsflächen-Management-Suite, die auf indische Entwickler zugeschnitten ist [4]Business Standard Reporter, "SentinelOne übernimmt PingSafe," business-standard.com.

Strategische Allianzen formen die Dienstleistungserbringung um. Palo Alto Networks übernahm IBMs QRadar-Cloud-Assets und schulte 1.000 IBM-Berater auf seiner Plattform, um in regulierten Branchen Fuß zu fassen. Einheimische Unternehmen stehen unter Rentabilitätsdruck; Quick Heals Gewinnrückgang von 67% im Jahr 2024 veranlasste eine Neuausrichtung auf KI-basierte Betrugsbekämpfungslösungen. Dennoch behalten lokale Anbieter einen Vorteil bei Aufträgen des öffentlichen Sektors, die Datensouveränitäts-Zusicherungen erfordern.

Produkt-Roadmaps konvergieren auf Plattformisierung. Anbieter bündeln SIEM, SOAR und XDR in einzelnen Abonnements und bewerben niedrigere Gesamtbetriebskosten für ausgelastete Sicherheitsteams. Post-Quanten-Kryptographie-Unterstützung etabliert sich als Differenzierungsmerkmal, nachdem die Regierung ihre Quanten-sichere Roadmap veröffentlicht hat [5]DD News-Dienst, "Indien veröffentlicht Quanten-sichere Roadmap," ddnews.gov.in. KI-gesteuerte Bedrohungsjagd-Funktionen, mehrsprachige Dashboards und nutzungsbasierte Preisgestaltung halten den Wettbewerb lebendig und sichern eine gesunde Käuferverhandlungsmacht im gesamten indischen Netzwerksicherheits- und Cyberrisikomanagement-Markt.

Führende Unternehmen im indischen Netzwerksicherheits- und Cyberrisikomanagement Markt

Cisco Systems Inc.

Palo Alto Networks Inc.

IBM Corporation

Check Point Software Technologies Ltd.

Trend Micro Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der regulatorische Takt und operative Vorgaben schaffen Chancen für compliance-native Sicherheitsoperationen, insbesondere in Branchen mit expliziten Governance-Anforderungen. Die IRDAI Information and Cybersecurity Guidelines, 2026 heben die Anforderungen an unternehmensweite Cyber-Governance- und Risikomanagementstrukturen von Versicherern an, während CERT-Ins Blueprint vom Mai 2026 zur Verteidigung gegen KI-gestützte Ausnutzung von Schwachstellen die Erwartungen an eine KI-bewusste Schwachstellenbewertung bei OEMs und Technologieanbietern erhöht. Zusammen unterstützen diese Änderungen die Nachfrage nach SIEM-Modernisierung, SOAR-orientierten Vorfallsworkflows, groß angelegter Protokollaufbewahrung und -suche sowie Managed Services, die prüfungsfähige Nachweise innerhalb enger Meldefristen liefern können.

KI-gestützte Verteidigung und der Aufbau souveräner Fähigkeiten erweitern das Chancenfeld ebenfalls über traditionelle Perimeterkontrollen hinaus. Im Juli 2026 startete CERT-In einen KI-gestützten War Room zur groß angelegten Erkennung und Behebung von Sicherheitslücken, und die Regierung beauftragte lokale KI-Unternehmen wie Sarvam AI und BharatGen mit der Arbeit an souveränen Cybersicherheits-KI-Modellen, was auf eine Nachfrage nach inländischer Analytik, Datenverarbeitung und Modell-Governance hindeutet. Auf kommerzieller Seite setzen Unternehmen zunehmend auf KI-gestütztes MDR und konsolidierte Sicherheitsoperationen, wobei Dienstanbieter Partnerschaften ausbauen, um Plattformen zu operationalisieren und Tool-Wildwuchs zu reduzieren, was das Wachstum von MDR, Cloud Security Posture Management und identitätszentrierten Zero-Trust-Implementierungen in verteilten und Multi-Cloud-Umgebungen unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Wipro erweiterte seine Partnerschaft mit Palo Alto Networks um KI-gestützte Cyber-Defense-Dienste, einschließlich MDR-Fähigkeiten unter Nutzung von Cortex XSIAM, integriert mit Wipros CyberShield. Das Update stärkt die paketierte, ergebnisorientierte Bereitstellung von Sicherheitsoperationen für indische Unternehmen, die schnellere Meldezyklen für Vorfälle und Fachkräfteengpässe bewältigen.

- Mai 2026: Securonix ging eine Partnerschaft mit GRAMAX Cybertech ein, um Managed Cyber Defense in Indien mithilfe des Securonix Unified Defense SIEM zu skalieren, mit Fokus auf kritische und regulierte Umgebungen, einschließlich großer Flughafeninfrastruktur. Die Partnerschaft spiegelt die steigende Nachfrage nach Managed Monitoring, zentralisierter Protokollanalyse und Vorfallsworkflows im Einklang mit Compliance- und Resilienzanforderungen wider.

- April 2026: IRDAI veröffentlichte die Information and Cybersecurity Guidelines, 2026 für Versicherer und Vermittler, wodurch die Governance- und Risikomanagementerwartungen verschärft und mit den DPDP-Verpflichtungen abgestimmt wurden. Die Richtlinien erhöhen die Compliance-Dringlichkeit für regulierte, BFSI-nahe Institutionen und steigern die Nachfrage nach prüfungsfähigen Kontrollen wie IAM, kontinuierlicher Überwachung und Dokumentation der Vorfallsreaktion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Ausgaben in Indien für Netzwerksicherheitslösungen und Cyber-Risikomanagement-Arbeiten, die zur Prävention, Erkennung und Reaktion auf Cyberbedrohungen in Unternehmensnetzwerken, Cloud-, Endpunkt- und drahtlosen Umgebungen eingesetzt werden. Die Größe wird als Umsatz für Lösungen und damit verbundene Sicherheitsdienstleistungen für Endnutzer ermittelt.

Ausgeschlossener Umfang: Nicht berücksichtigt werden allgemeine IT-Hardware-Erneuerungszyklen, nicht sicherheitsbezogene Netzwerkausrüstung oder umfassenderes IT-Outsourcing, das nicht direkt mit Sicherheitsergebnissen verknüpft ist.

Übersicht der Segmentierung

- Nach Segment

- Sicherheitsinformations- und Ereignismanagement (SIEM)

- Sicheres Web-Gateway (SWG)

- Identitäts-Governance und -Administration (IGA)

- Unternehmensinhaltsbewusstes Datenverlustprävention (DLP)

- Nach Lösung

- Verschlüsselung

- Identitäts- und Zugriffsmanagement (IAM)

- Datenverlustschutz (DLP)

- Einbruchserkennung/-verhinderung (IDS/IPS)

- Zero-Trust-Netzwerkzugang (ZTNA)

- Nach Dienst

- Netzwerksicherheit

- Endpunktsicherheit

- Drahtlose Sicherheit

- Cloud-Sicherheit

- Managed Detection and Response (MDR)

- Nach Endnutzerbranche

- BFSI

- Regierung und Verteidigung

- Gesundheitswesen

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Fertigung

- Nach Bereitstellungsmodus

- On-Premise

- Cloudbasiert

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur des Modells zu gestalten und die Eingaben vor der Finalisierung der Annahmen an indische Bedingungen zu verankern. Die Arbeit stützte sich auf öffentliche Quellen wie CERT-In-Hinweise und Meldeleitfäden, MeitY-Politiknotizen, RBI- und SEBI-Rundschreiben zu Cyber- und IT-Risiken sowie Standardreferenzen wie ISO und NIST für Kontrollkategorien und Terminologie.

Um diese Signale in nutzbare Dimensionierungseingaben umzuwandeln, prüften wir zudem Vorfallsoffenlegungen, branchenspezifische Ausgabenhinweise aus öffentlichen Haushaltsdokumenten sowie Richtungsangaben von Branchenverbänden und angesehener Presseberichterstattung. Unternehmensjahresberichte, Investorenpräsentationen und offizielle Produktdokumentation wurden geprüft, um Verschiebungen im Dienstleistungsmix und typische Preisbewegungen in Sicherheitskategorien zu verstehen. In einigen Fällen wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten, Patentrecherchen und Nachrichtenvalidierung genutzt und anschließend erneut anhand öffentlich zugänglicher Nachweise überprüft. Die hier aufgeführten Quellen sind lediglich beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden zahlreiche weitere Referenzen herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit Lösungsanbietern, Systemintegratoren, Managed-Security-Teams und Unternehmenssicherheitskäufern in regulierten und risikoreichen Branchen geführt, um Lücken zu schließen, die öffentliche Daten hinterließen. Wir bezogen zudem Perspektiven aus Risiko-, Compliance- und IT-Betriebsfunktionen ein, da sich Budgethoheit und Kaufauslöser in Indien unterscheiden. Diese Eingaben wurden genutzt, um Adoptionskurven, Dienstanbindungsraten und das Tempo der Cloud-Sicherheitsmigration vor der endgültigen Festlegung der Gesamtwerte zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Anbieter: 14% | Manager: 50% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragepools für Indien, bei dem branchenbezogene digitale Exponierung und Compliance-Druck genutzt werden, um die wahrscheinlichen Sicherheitsausgaben zu rekonstruieren, die durch Netzwerksicherheit und Cyber-Risikomanagement adressierbar sind. Anschließend bestätigen wir die Gesamtwerte durch selektive Bottom-Up-Prüfungen, etwa durch Stichproben von Anbieter- und Kanalumsätzen, die Prüfung typischer jährlicher Vertragswerte und die Anwendung von ASP-x-Volumen-Logik anhand von Stichproben für Lizenzen und Managed Services, gefolgt von Anpassungen, wenn primäre Rückmeldungen auf eine Abweichung hinweisen.

Wichtige Eingaben, die im Modell verwendet werden, umfassen das Tempo der Cloud-Workload-Migration, die Nutzungsintensität von Remote-Zugriff, Signale zu Vorfällen und Datenschutzverletzungsmeldungen, compliance-getriebene Kontrolladoption, die häufig in BFSI und Regierung zu beobachten ist, Verschiebungen im Dienstleistungsmix zwischen Managed- und projektbasierter Arbeit sowie die durchschnittliche Preisentwicklung nach Lösungsgruppe. Wo kleinere Anbieter und nicht gemeldete Umsätze Lücken schaffen, schließt das Modell diese mithilfe von Durchdringungs-Proxys und validierten Bandbreiten aus Interviews, anstatt eine vollständige Anbieter-Konsolidierung zu erzwingen.

Die Prognose verwendet eine Szenarioanalyse mit einer kleinen Anzahl von Nachfragetreibern. Annahmen werden anhand von Expertenkonsens zu Budgetwachstum, Durchsetzungsintensität und Länge des Beschaffungszyklus aktualisiert. Die Szenarien bleiben praxisnah, sodass sie bei einer wesentlichen Veränderung, etwa einer neuen Meldepflicht oder einem plötzlichen Anstieg der Bedrohungsaktivität, schnell neu durchgeführt werden können.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale geprüft, etwa branchenbezogene IT-Ausgabenrichtungen, Trends bei der Einstellung von Sicherheitspersonal und offengelegte Vorfallsmuster, damit die Gesamtwerte nicht vom realen Verhalten abweichen. Wenn eine Abweichung zu groß erscheint, werden die Annahmen zu Adoption, Dienstanbindung oder Preisgestaltung überprüft, und es wird eine Nachverfolgung mit relevanten Befragten ausgelöst, um zu bestätigen, was sich geändert hat.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen mit Fokus auf Jahr-über-Jahr-Sprünge, Konsistenz der Segmentanteile und Zeitpunkt der Währungsumrechnung. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn politische Änderungen, folgenschwere Datenschutzverletzungen oder große Geschäftszyklen die kurzfristige Nachfrage wesentlich verändern. Vor der Auslieferung führt ein Analyst eine erneute Durchsicht durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Netzwerksicherheit und Cyber-Risikomanagement in Indien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für diesen Bereich stimmen oft nicht überein, da Studien unterschiedliche Endnutzerabdeckungen, unterschiedliche Komponentengruppierungen und unterschiedliche Basisjahre für Währung und Inflation wählen. Unterschiede ergeben sich auch daraus, wie jeder Herausgeber Dienstleistungen behandelt, insbesondere Managed Security, und wie eng die Gesamtwerte an die Umsatzerfassung ausschließlich in Indien gebunden sind.

Die Hauptabweichung ergibt sich daraus, ob nur telekombezogene Cybersicherheitsausgaben und breite, branchenübergreifende Cybersicherheitsbudgets in denselben Gesamtwert einfließen. Mordor Intelligence zählt die Umsätze für Netzwerksicherheit und Cyber-Risikomanagement in Indien nur innerhalb definierter Lösungs- und Dienstleistungskategorien (einschließlich SIEM, SWG, IGA, DLP und Diensten wie Cloud- und Endpunktsicherheit) und hält das Basisjahr 2025 an einem konsistenten Zeitpunkt der USD-Umrechnung fest.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,76 Mrd. USD (2025) | |

| Branchenstudie A | 6,06 Mrd. USD (2023) | Verwendet eine breitere Definition der heimischen Cybersicherheit, die Produkte und Dienstleistungen insgesamt einschließt, wodurch der Nachfragepool über Netzwerksicherheitskontrollen und Risikomanagementkategorien hinaus erweitert wird, und verankert die Zahl im Jahr 2023. |

| Branchenausblick B | 1,36 Mrd. USD (2024) | Begrenzt den Umfang auf IT- und Telekom-Endnutzer und weist eine Komponentenaufteilung inklusive Hardware aus, sodass sich der adressierbare Umsatzpool und der Käufermix von einer branchenübergreifenden Betrachtung unterscheiden, wobei das Basisjahr 2024 ist. |

Die Spanne in der Tabelle erklärt sich weitgehend durch die Wahl des Umfangs und dadurch, welche Branchen und Kostenkategorien im Gesamtwert berücksichtigt werden. Durch die explizite Festlegung der Einschlüsse, die Verknüpfung der Eingaben mit beobachtbaren Adoptions- und Compliance-Signalen sowie die anschließende Überprüfung der Gesamtwerte durch Interviews bleibt das Ergebnis nachvollziehbar und beruht auf wiederholbaren Schritten, die bei veränderten Bedingungen aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Welches Segment erzielt derzeit den höchsten Umsatz?

Sicherheitsinformations- und Ereignismanagement macht ab 2025 28,12% des Umsatzes aus.

Warum beschleunigt sich die Adoption von Zero-Trust-Netzwerkzugang?

Hybride Arbeitsmodelle und Einschränkungen veralteter VPNs treiben den CAGR von 18,05% für ZTNA bis 2031 voran.

Wie beeinflussen private 5G-Einführungen die Cybersicherheitsausgaben?

Auf Fabriken ausgerichtete 5G-Netzwerke schaffen neue Betriebstechnologie-Bedrohungsvektoren und veranlassen Investitionen in spezialisierte Einbruchsverhinderungs- und Segmentierungskontrollen.

Welcher Faktor hemmt das Marktwachstum am stärksten?

Ein Mangel an 400.000 qualifizierten Cybersicherheitsfachleuten behindert den Einsatz fortschrittlicher Technologien.

Seite zuletzt aktualisiert am: