Tamanho e Participação do Mercado de Armazenamento de Gás Natural

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento de Gás Natural por Mordor Intelligence

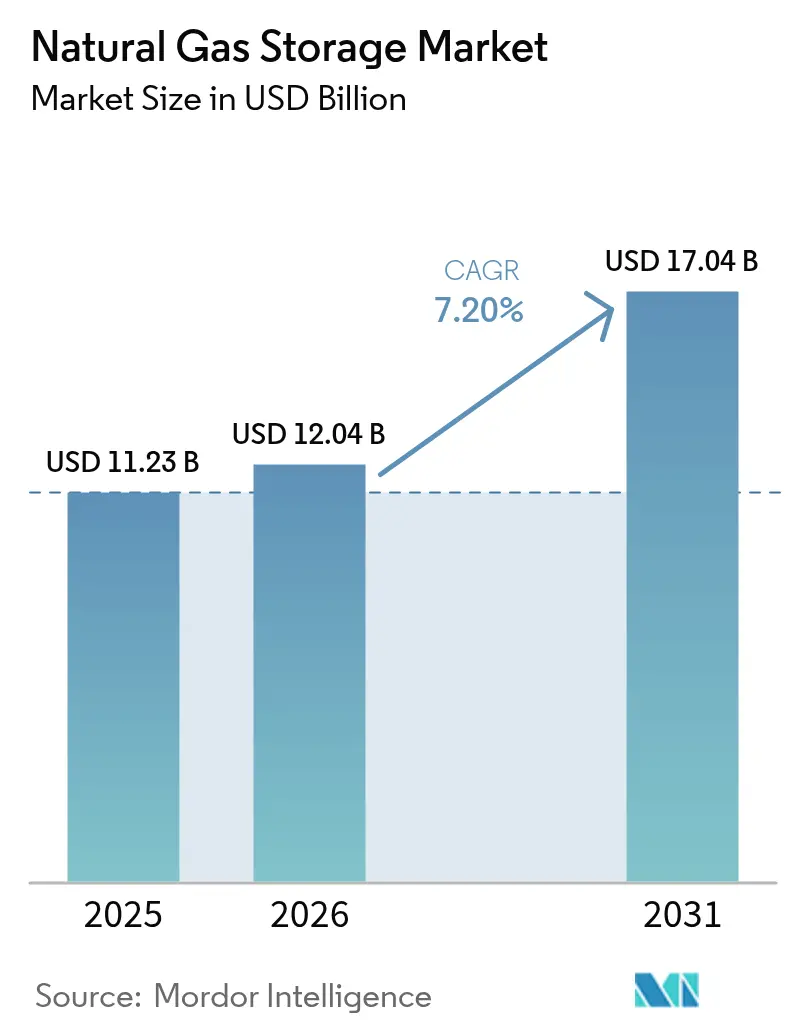

O tamanho do mercado de armazenamento de gás natural em 2026 é estimado em USD 12,04 bilhões, crescendo a partir do valor de 2025 de USD 11,23 bilhões, com projeções para 2031 mostrando USD 17,04 bilhões, crescendo a um CAGR de 7,20% no período de 2026 a 2031.

As oscilações sazonais de aquecimento, o aumento dos volumes de comércio de GNL e o surgimento de regulamentações sobre misturas de hidrogênio sustentam coletivamente um crescimento persistente da demanda em todas as principais regiões consumidoras. Os reservatórios esgotados subterrâneos continuam impulsionando as adições de capacidade devido à sua vantagem de custo, enquanto as cavernas de sal ganham espaço nos serviços premium de corte de pico graças ao seu desempenho de ciclagem rápida. A região Ásia-Pacífico apresenta o mais rápido crescimento de capacidade, à medida que a China acelera seus mandatos de reserva estratégica e a Índia expande a geração de energia a gás, enquanto a América do Norte aproveita sua infraestrutura madura próxima às prolíficas bacias de xisto para manter a maior participação regional no mercado de armazenamento de gás natural. Os operadores de armazenamento estão cada vez mais combinando o balanceamento sazonal com serviços de ciclo curto para maximizar a utilização, uma estratégia que mitiga a pressão sobre as receitas decorrente das tecnologias de armazenamento por bateria. As prioridades de gasto de capital estão se deslocando em direção a retrofits de mitigação de emissões e melhorias prontas para hidrogênio, a fim de cumprir as regulamentações ambientais em evolução e capitalizar futuras oportunidades de baixo carbono.

Principais Conclusões do Relatório

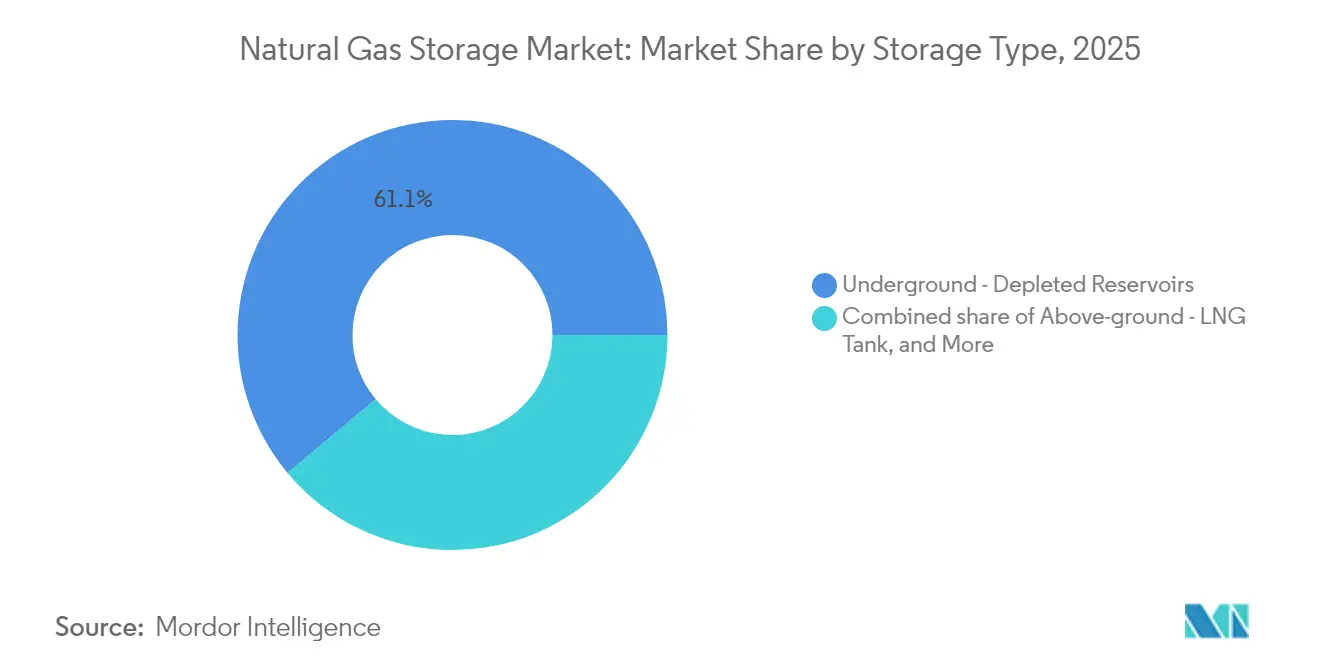

- Por tipo de armazenamento, os reservatórios esgotados detinham 61,08% da participação do mercado de armazenamento de gás natural em 2025, enquanto os tanques de GNL têm projeção de registrar um CAGR de 9,22% até 2031.

- Por modo de serviço, o balanceamento sazonal respondeu por 58,35% do tamanho do mercado de armazenamento de gás natural em 2025, e o corte de pico deve avançar a um CAGR de 8,62% até 2031.

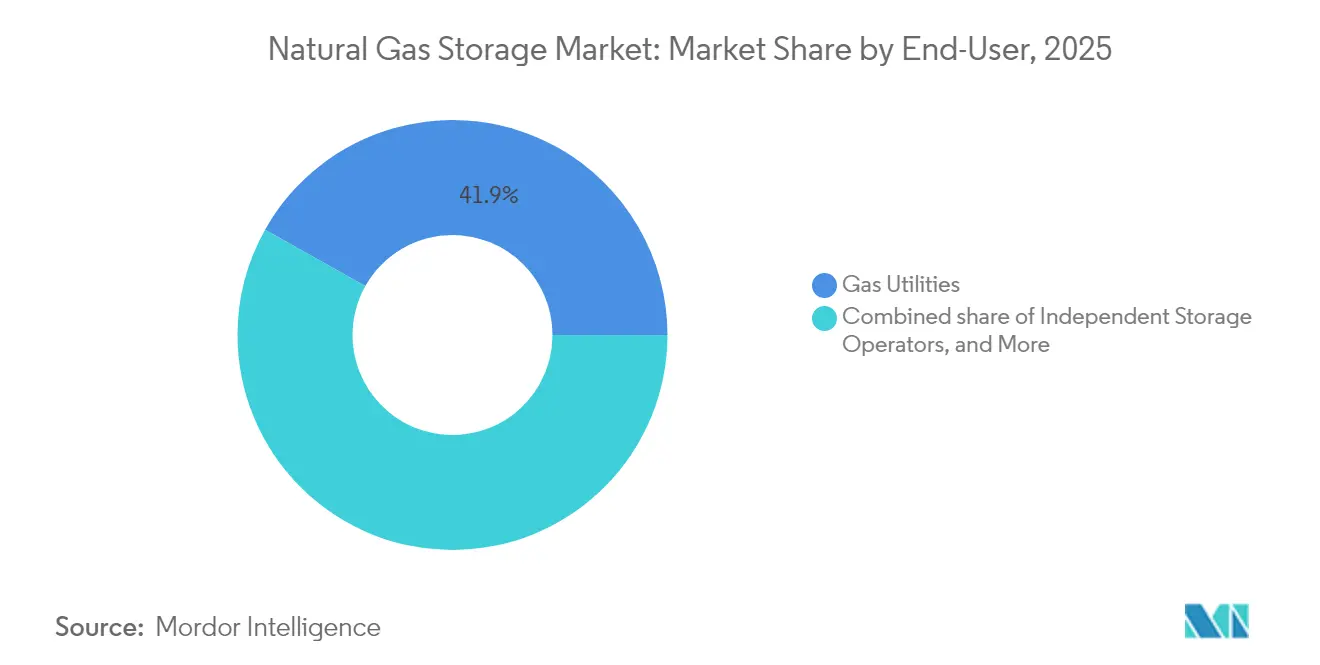

- Por usuário final, as concessionárias de gás detinham 41,85% da participação do mercado de armazenamento de gás natural em 2025, enquanto os operadores independentes registraram o maior CAGR de 8,95% em direção a 2031.

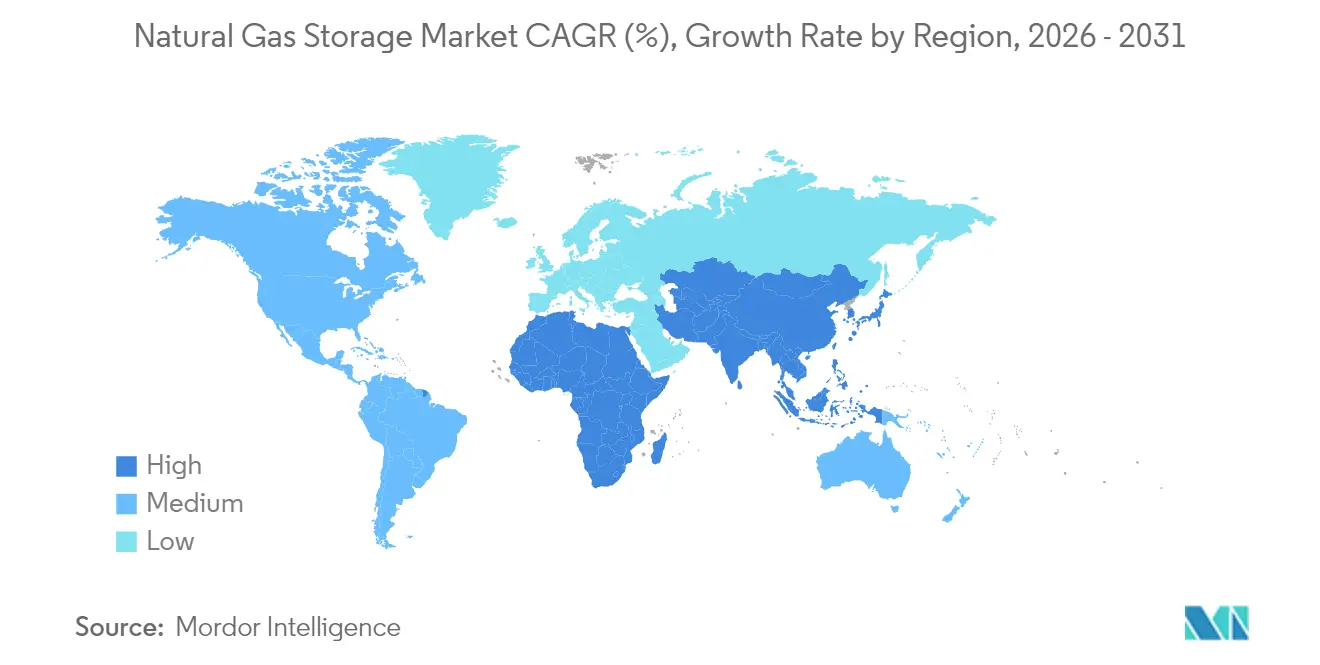

- Por geografia, a América do Norte liderou o mercado de armazenamento de gás natural em 2025, respondendo por 35,10% da participação de receita, enquanto a região Ásia-Pacífico tem previsão de registrar um CAGR de 11,07% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Armazenamento de Gás Natural

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por geração de energia a gás | 1.50% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão do comércio global de GNL e necessidade de balanceamento | 2.10% | Global, particularmente Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Oscilações sazonais da demanda residencial de aquecimento | 1.80% | América do Norte e Europa, com impacto emergente na Ásia | Curto prazo (≤ 2 anos) |

| Mandatos de reserva estratégica para segurança energética | 1.20% | Núcleo da Ásia-Pacífico, com expansão para Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Regulamentações sobre misturas de hidrogênio que exigem armazenamento flexível | 0.80% | Europa e América do Norte, adoção antecipada em mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Volatilidade do gás de xisto de ciclo curto próximo às bacias de produção | 0.60% | América do Norte, particularmente regiões Permian e Haynesville | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Geração de Energia a Gás

A expansão de centros de dados e as necessidades de pico de rede mantêm as turbinas a gás em destaque, levando concessionárias e produtores independentes a firmar contratos de armazenamento de vários anos que protegem contra a volatilidade do fornecimento de combustível.[1]Robert Bryce, "Data Centers Fuel Natural Gas Reliance," realclearenergy.com Na região Ásia-Pacífico, mais de 25 GW de nova capacidade de ciclo combinado entrando em operação entre 2025 e 2028 já estão sustentando reservas de armazenamento de longo prazo. Os operadores norte-americanos observam perfis de retirada mais intensos durante as ondas de calor do verão, quando o ar-condicionado e as deficiências de energia renovável coincidem, reforçando o papel do mercado de armazenamento de gás natural na confiabilidade ao longo do ano. Os prazos de entrega de equipamentos para novas usinas agora excedem 30 meses, o que aumenta o valor da opção das cavernas de armazenamento existentes localizadas próximas aos principais polos de energia. Os participantes do mercado, portanto, consideram os direitos firmes de armazenamento como um seguro essencial em regiões com restrições de capacidade.

Expansão do Comércio Global de GNL e Necessidade de Balanceamento

O programa North Field do Qatar adiciona 16 MTPA de liquefação até 2030, aumentando o fornecimento global de GNL em 85% e exigindo armazenamento adicional para gerenciar as lacunas de tempo de viagem. Os terminais de exportação da Costa do Golfo dos EUA também enviam cargas para a Ásia, intensificando os riscos de congestionamento nos principais centros de transbordo. Os centros de armazenamento permitem a agregação de parcelas que maximiza a utilização dos navios e captura os spreads de preço quando os mercados à vista divergem, uma prática especialmente pronunciada na Europa, onde a volatilidade do TTF superou 60% desde 2024. Consumidores emergentes, como os das Filipinas, enfrentam um aumento quíntuplo nos volumes de GNL até 2029, o que acelera os cronogramas de construção de tanques acima do solo. As unidades flutuantes de armazenamento e regaseificação cobrem a lacuna de infraestrutura, ao mesmo tempo que ressaltam a deficiência estrutural de capacidade permanente, consolidando o mercado de armazenamento de gás natural como um eixo central da flexibilidade do sistema de GNL.

Oscilações Sazonais da Demanda Residencial de Aquecimento

A demanda de aquecimento continua a impulsionar os ciclos de retirada de inverno nas regiões temperadas da OCDE, onde os edifícios respondem por quase 40% do consumo total de gás. Os eventos de vórtice polar comprimem as janelas de retirada e expõem vulnerabilidades na capacidade de entrega por gasoduto, levando os reguladores a obrigar as empresas de distribuição local a alocar mais linha de pressão e armazenamento contratado. Os mínimos de estoque europeus introduzidos após 2024, na sequência das perturbações no fornecimento russo, agora exigem que todos os estados-membros atinjam 90% de preenchimento até 1º de novembro, efetivamente isolando os volumes de armazenamento da otimização comercial. Essas regras aumentam a estabilidade da receita de carga base para os operadores, mas intensificam a concorrência de injeção no verão, elevando os spreads dos centros que recompensam as instalações de cavernas flexíveis. As concessionárias da Ásia-Pacífico estão adotando metas semelhantes de preparação para o inverno, ampliando a presença do mercado de armazenamento de gás natural em regiões que historicamente dependeram de combustíveis de pico à base de petróleo.

Mandatos de Reserva Estratégica para Segurança Energética

O quadro nacional de reservas de petróleo e gás da China tem como meta uma capacidade de armazenamento que supera as taxas de rotatividade comercial em 30%, criando um piso para a utilização independentemente dos ciclos de preços.[2]Center on Global Energy Policy, "Asia-Pacific Gas Security," columbia.edu Os requisitos de estoque se traduzem em contratos de pegar ou pagar de longo prazo, o que melhora a bancabilidade para grandes cavernas e tanques acima do solo isolados. A Europa instituiu obrigações de reserva comparáveis após 2024, estipulando reservas mínimas de capacidade remuneradas por meio de tarifas regulamentadas. Os estados ricos em recursos no Oriente Médio também estão considerando armazenamento doméstico dedicado para equilibrar os compromissos de exportação com os picos de demanda local. Esta onda política garante receita para o mercado de armazenamento de gás natural, ao mesmo tempo que reduz a exposição à variabilidade da demanda spot.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto capex para o desenvolvimento de cavernas de sal | -0.9% | Global, particularmente agudo em regiões sem formações salinas existentes | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas sobre vazamento de metano aumentando os custos de O&M | -1.3% | América do Norte e Europa, com impacto emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Armazenamento por bateria canibalizando as receitas de corte de pico | -0.7% | Global, com maior impacto em redes com alta penetração de renováveis | Médio prazo (2-4 anos) |

| Complexidade do licenciamento ambiental | -0.5% | América do Norte e Europa, com impacto variável em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex para o Desenvolvimento de Cavernas de Sal

O armazenamento em sal greenfield requer um investimento de USD 100–150 milhões por cada bilhão de pés cúbicos, o que representa quase o dobro do custo de conversão de um reservatório esgotado. A disponibilidade limitada de domos adequados fora da América do Norte e da Europa Oriental infla ainda mais os prazos de construção. Os custos de financiamento aumentam porque os credores exigem acordos de serviço firmes antes de aprovar dívidas, um obstáculo que os desenvolvedores menores têm dificuldade em superar. O licenciamento ambiental muitas vezes leva de 18 a 24 meses a mais do que para campos esgotados, imobilizando capital durante fases que não geram receita e diluindo os retornos do projeto. Embora as cavernas de sal ofereçam taxas de ciclagem superiores, vitais para o corte de pico, estouros de orçamento podem levar os clientes a recorrer a tipos alternativos de armazenamento, restringindo a penetração da tecnologia de cavernas no mercado de armazenamento de gás natural.

Regulamentações Rigorosas sobre Vazamento de Metano Aumentando os Custos de O&M

A Taxa sobre Emissões de Resíduos da EPA dos EUA, que varia de USD 900 a USD 1.500 por tonelada métrica de metano, acarreta despesas anuais de conformidade que se aproximam de 7% da receita para instalações mais antigas. Os padrões europeus de monitoramento contínuo adicionam de USD 2 a 5 milhões por ano para grandes instalações por meio de redes obrigatórias de sensores e detecção avançada de vazamentos. As empresas independentes menores sem operações integradas perdem economias de escala, estimulando a consolidação à medida que players maiores adquirem ativos em dificuldades. Embora as cavernas mais novas equipadas com válvulas de baixa sangria e captura automática de ventilação incorram em penalidades menores, os retrofits em reservatórios legados desviam capital das expansões. Esses custos pesam sobre a taxa de crescimento do mercado de armazenamento de gás natural, mesmo que impulsionem melhorias tecnológicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazenamento: A Dominância Subterrânea Enfrenta o Desafio do GNL

Os reservatórios esgotados responderam por 61,08% do mercado de armazenamento de gás natural em 2025, principalmente devido aos seus baixos custos de conversão e ampla disponibilidade geológica. As cavernas de sal, apesar dos maiores custos de construção, asseguram precificação premium para serviços de alta capacidade de entrega e corte de pico, sendo também bem adequadas para o armazenamento futuro de hidrogênio. Os projetos em aquíferos permanecem modestos porque os requisitos de gás de colchão elevam a economia do gás útil. Os tanques de GNL acima do solo apresentam um CAGR de 9,22% até 2031, à medida que os terminais de importação proliferam na Ásia-Pacífico e na África para acomodar o aumento das chegadas de cargos de GNL. Os vasos pressurizados atendem a clusters industriais de nicho onde a geologia subsuperficial é inadequada; no entanto, suas maiores taxas de perda por evaporação restringem sua adoção. A política regional sobre mistura de hidrogênio e emissões de metano molda cada vez mais o mix tecnológico, com operadores favorecendo cavernas com retrofit em detrimento de novos reservatórios em jurisdições que priorizam a prontidão para baixo carbono.

As instalações subterrâneas dominam os contratos de carga base e balanceamento sazonal que sustentam a estabilidade do fluxo de caixa no mercado de armazenamento de gás natural. Os projetos de tanques de GNL se beneficiam da colocalização com plantas de regaseificação ou liquefação, o que permite a otimização integrada do agendamento marítimo e do envio dos terminais. As concessionárias e os comerciantes estruturam cada vez mais ofertas híbridas que combinam capacidade subsuperficial com tanques acima do solo para diversificar o risco. Os avanços no isolamento e na recuperação do gás de evaporação melhoram ainda mais a economia dos tanques de GNL, reduzindo a lacuna de custo com as cavernas para o serviço de ciclo curto. Ao longo do período de previsão, a seleção de tecnologia será impulsionada pela geologia local, pelos prazos de licenciamento e pela prontidão para o hidrogênio, em vez de uma abordagem única para todos.

Por Modo de Serviço: O Corte de Pico Avança sobre o Balanceamento Sazonal

O balanceamento sazonal respondeu por 58,35% do tamanho do mercado de armazenamento de gás natural em 2025, refletindo a necessidade das concessionárias de combinar a demanda do inverno com a injeção de excedente do verão. Os serviços de corte de pico têm projeção de registrar um CAGR de 8,62% até 2031, à medida que a variabilidade das renováveis e os eventos climáticos extremos exacerbam os picos de demanda de curta duração. O armazenamento de carga base mantém relevância para as reservas estratégicas e a segurança do fornecimento industrial, mas enfrenta um crescimento mais lento à medida que as medidas de eficiência amenizam o consumo de base. As cavernas com altas taxas de ciclagem capturam a maior parte da receita de corte de pico, enquanto os campos esgotados e os aquíferos permanecem dominantes no balanceamento sazonal, dada a sua grande capacidade de gás útil.

Os clientes assinam cada vez mais contratos de múltiplos serviços que garantem perfis de retirada flexíveis, desfazendo a distinção histórica entre categorias de modo. Por exemplo, uma concessionária de energia pode alocar 70% de seu volume contratado para retiradas sazonais e reservar 30% para a demanda de pico emergencial. Essa mudança apoia uma maior utilização dos ativos, melhorando os retornos para os proprietários das instalações. Os operadores que podem reconfigurar dinamicamente as alocações de serviço com base nos sinais do mercado ganharão vantagem competitiva, reforçando investimentos estratégicos em melhorias de sistemas de controle e análise em todo o mercado de armazenamento de gás natural.

Por Usuário Final: Os Operadores Independentes Desafiam a Dominância das Concessionárias

As concessionárias de gás retiveram 41,85% da participação do mercado de armazenamento de gás natural em 2025, principalmente devido à sua recuperação de custos regulamentada e aos relacionamentos incorporados com clientes. Os operadores independentes de armazenamento têm projeção de crescer a um CAGR de 8,95% até 2031, à medida que os modelos de mercado capitalizam as oportunidades de arbitragem e adaptam os serviços para atender às necessidades de geradores de energia, indústrias e comerciantes de GNL. A demanda do setor de energia continua a crescer, impulsionada por capacidade adicional de energia a gás e pelas necessidades de resiliência em economias centradas em centros de dados. Os clientes industriais estão cada vez mais contornando as concessionárias, contratando diretamente com operadores independentes para capacidade personalizada que se alinha com seus cronogramas de parada de plantas e necessidades de aquisição de commodities.

A dominância das concessionárias varia por região. Na América do Norte, os incentivos baseados em tarifas continuam a encorajar as concessionárias a investir em novo armazenamento, enquanto os independentes aproveitam as tarifas baseadas no mercado aprovadas pela FERC para expandir em centros comerciais não regulamentados. A Europa está testemunhando uma mudança em direção à propriedade mercantil, onde as regras de desagrupamento separam as operações de rede do investimento em ativos. A região Ásia-Pacífico permanece uma mistura de concessionárias estatais e consórcios privados, com alguns pilotando cavernas subsuperficiais greenfield. A dinâmica competitiva, portanto, depende de estruturas regulatórias, acesso a financiamento e a capacidade de implantar ativos prontos para hidrogênio em todo o mercado de armazenamento de gás natural.

Análise Geográfica

A América do Norte detinha uma liderança de receita de 35,10% no mercado de armazenamento de gás natural em 2025 e continua a investir em expansões em instalações existentes que minimizam os atrasos de licenciamento. A volatilidade da produção impulsionada pelo xisto na região mantém a rotatividade do gás útil elevada, o que sustenta os spreads dos comerciantes durante as oscilações sazonais e intradia de preços. O Programa Cavern Alliance do Canadá incentiva empreendimentos conjuntos entre concessionárias e comerciantes que agrupam a força de crédito para grandes expansões.

O tamanho do mercado de armazenamento de gás natural da Ásia-Pacífico está crescendo na taxa mais rápida, apoiado por um CAGR de 11,07% que reflete os mandatos de reserva da China e a crescente presença da Índia em geração de energia a gás. Os importadores da ASEAN estão acelerando as instalações de tanques de GNL e armazenamento flutuante para amortecer os prazos de aquisição e se proteger contra a exposição ao mercado spot. A Coreia do Sul e o Japão estão explorando sítios de cavernas de sal para complementar seus tanques acima do solo existentes, com o objetivo de diversificar seus portfólios de tecnologia de armazenamento.

A Europa mantém um crescimento equilibrado ancorado pelas obrigações de estoque estratégico introduzidas após 2024. Os reservatórios esgotados subterrâneos na Alemanha e nos Países Baixos dominam a capacidade, mas novos clusters de cavernas de sal na Europa Oriental aumentam a opcionalidade de corte de pico. Os importadores de GNL do Sul da Europa estão investindo em adições de tanques para gerenciar os surtos de demanda sazonal impulsionados pelo turismo. Os mercados emergentes no Oriente Médio e na África, liderados pela Arábia Saudita e pela África do Sul, estão pilotando conversões de reservatórios esgotados para sustentar programas domésticos de energia a gás, estabelecendo um mercado regional nascente de armazenamento de gás natural que deve se acelerar após 2027.

Panorama regulatório

A regulamentação continua a se intensificar em torno das obrigações de segurança de fornecimento e do acesso de terceiros à infraestrutura de armazenamento e GNL, afetando decisões de utilização e investimento em várias regiões. Na Europa, o Regulamento (UE) 2025/1733 (adotado em 18 de julho de 2025) reforça as metas obrigatórias de preenchimento de armazenamento como parte do quadro de segurança de fornecimento da UE, enquanto o Regulamento (UE) 2024/1789 (13 de junho de 2024) fortalece as regras de transparência e acesso para instalações de armazenamento de gás natural e GNL, moldando as práticas de reserva de capacidade e gestão de estoques.

Na América do Norte, a supervisão por meio da Federal Energy Regulatory Commission (FERC) e dos processos relacionados do Federal Register mantém as práticas de licenciamento de projetos e tarifas centrais para a viabilidade comercial, particularmente para projetos de expansão e otimização em instalações existentes. Avisos recentes para projetos como o pedido de autorização geral da Monroe Gas Storage Company, LLC em 2026 refletem a contínua dependência de procedimentos federais para avançar capacidade incremental e melhorias de flexibilidade operacional, juntamente com requisitos de revisão ambiental que afetam cronogramas e participação de partes interessadas.

Cenário Competitivo

O mercado de armazenamento de gás natural permanece moderadamente fragmentado, embora a concentração regional varie de acordo com a geologia e a regulamentação. Os grupos midstream integrados combinam armazenamento com dutos e terminais de GNL para capturar sinergias de otimização que os operadores independentes não conseguem replicar plenamente. A aquisição de USD 1,95 bilhão dos ativos de armazenamento da Hartree Partners pela Williams em agosto de 2024 reforçou as avaliações premium para cavernas com vantagem de localização.[4]Comissão de Valores Mobiliários e Câmbio, "Williams Form 8-K on Hartree Acquisition," sec.gov A Sempra Infrastructure investe fortemente em melhorias prontas para hidrogênio na Fase 2 do Port Arthur LNG, sinalizando alinhamento estratégico com as trajetórias de política de baixo carbono.

Os comerciantes independentes expandem por meio de projetos greenfield de cavernas de sal onde podem garantir acordos de serviço de longo prazo com produtores de energia que buscam altas taxas de capacidade de entrega. As concessionárias regionais continuam a dominar em jurisdições regulamentadas, mas formam cada vez mais empreendimentos conjuntos com comerciantes para financiar retrofits custosos de controle de emissões. Os padrões de adoção de tecnologia revelam que o investimento antecipado em detecção de vazamentos por fibra óptica, controles de válvulas automatizados e materiais compatíveis com misturas de hidrogênio confere vantagens de custo operacional. Os participantes do mercado que equilibram a confiabilidade regulatória com a agilidade comercial fortalecerão sua posição no mercado de armazenamento de gás natural em evolução.

Líderes do Setor de Armazenamento de Gás Natural

Gazprom PJSC

China National Petroleum Corp.

Engie SA

TC Energy Corp.

Kinder Morgan Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Serviços de entrega de alto ciclo e necessidades de balanceamento ligadas ao GNL criam espaço claro para expansões de cavernas de sal próximas a centros de exportação e demanda costeira. No corredor da Costa do Golfo dos Estados Unidos, a Caliche Development Partners aprovou a primeira fase do Projeto de Expansão Spindletop em Beaumont, Texas (junho de 2026), adicionando novas cavernas em domos salinos e interconexões de dutos como parte de uma expansão projetada para atingir 60 Bcf de capacidade de gás de trabalho, vinculando o desenvolvimento de armazenamento à logística de GNL e à gestão de volatilidade intradiária.

Medidas de segurança energética apoiadas por políticas públicas e regras de mercado padronizadas também estão ampliando o conjunto de oportunidades endereçáveis para proprietários e desenvolvedores de armazenamento. Uma Determinação Presidencial dos EUA sob a Seção 303 do Defense Production Act (abril de 2026) identificou o armazenamento de gás natural como um recurso industrial essencial para a defesa nacional, viabilizando mecanismos de apoio para expansão de capacidade. Separadamente, a regra final da FERC que atualiza os padrões de práticas comerciais de dutos interestaduais (em vigor a partir de 27 de julho de 2026) apoia processos de nomeação e programação mais consistentes que podem melhorar a monetização do armazenamento flexível. Novas ofertas de capacidade comercial, incluindo o open season não vinculante da Sempra Infrastructure para sua expansão de Louisiana Storage (março de 2026) e a expansão de armazenamento de gás anunciada pela Origem Energia no campo de Pilar, em Alagoas, Brasil (julho de 2026, US$ 100 milhões), também indicam contratação ativa e implantação de capital. Esses projetos favorecem locais que possam suportar ciclos rápidos, retrofits de mitigação de emissões e caminhos de atualização preparados para hidrogênio.

Desenvolvimentos recentes do setor

- Julho de 2026: A Gazprom PJSC instruiu suas subsidiárias a criar uma reserva operacional recorde de 73,296 bilhões de metros cúbicos de gás em instalações de armazenamento subterrâneo russas até o início da temporada de seleção 2026/2027. A diretriz eleva o papel do armazenamento na gestão da demanda de pico e da confiabilidade do sistema. Também reforça o valor da flexibilidade operacional e dos volumes disponíveis de gás de trabalho para equilibrar as obrigações de fornecimento interno.

- Agosto de 2025: A PetroChina (CNPC) propôs adquirir três empresas estatais de armazenamento de gás, incluindo Xinjiang Gas Storage, Xiangguosi Gas Storage e Liaohe Gas Storage, por 40 bilhões de yuans. A medida apoia a consolidação da infraestrutura de armazenamento sob controle centralizado. Também fortalece a escala do portfólio para despacho coordenado de capacidade e planejamento de segurança de fornecimento nas principais regiões consumidoras.

- Novembro de 2024: A Engie SA (Depomures) iniciou a construção de uma estação de compressão na instalação de armazenamento de gás de Targu-Mures, na Romênia, para aumentar a capacidade em 33%, para 400 milhões de metros cúbicos. O projeto destaca as melhorias de compressão como uma alavanca prática para aprimorar a capacidade e a capacidade de entrega em instalações existentes. Também apoia o balanceamento sazonal e o desempenho de corte de pico em um mercado moldado pelas obrigações europeias de estoque pós-2024.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de armazenamento de gás natural é definido como as receitas ligadas à construção, expansão e operação de ativos de armazenamento e serviços relacionados que permitem que o gás seja injetado, retido e retirado para equilibrar a demanda sazonal e de curto prazo.

Exclusões de escopo: excluímos a produção upstream de gás, os serviços de transporte por dutos de transmissão de longa distância e as margens de fornecimento de gás no varejo, exceto quando diretamente incluídos em contratos de serviços de armazenamento.

Visão geral da segmentação

- Por Tipo de Armazenamento

- Subterrâneo - Reservatórios Esgotados

- Subterrâneo - Cavernas de Sal

- Subterrâneo - Aquíferos

- Acima do Solo - Tanques de GNL

- Acima do Solo - Vasos Pressurizados

- Por Modo de Serviço

- Armazenamento de Carga Base

- Armazenamento de Corte de Pico

- Armazenamento de Balanceamento Sazonal

- Por Usuário Final

- Concessionárias de Gás

- Operadores Independentes de Armazenamento

- Geradores de Energia

- Consumidores Industriais e Comerciais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Resto da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Qatar

- África do Sul

- Egito

- Resto do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com dados públicos que ancoram o lado físico do mercado, os quais são então convertidos em sinais de receita. Recorremos a fontes como os níveis de armazenamento e relatórios de capacidade da EIA, registros da FERC para ativos regulados, publicações do Eurostat e de ministérios nacionais de energia sobre consumo e dependência de importação, e atualizações do mercado de gás da IEA sobre demanda e direção política.

Para verificar a coerência da atividade de construção e dos cronogramas, também analisamos comunicados de imprensa de operadores, relatórios anuais e apresentações a investidores, e depois cruzamos essas informações com a cobertura da imprensa especializada em energia e avisos de licitação para novas instalações. Quando disponível, utilizamos assinaturas pagas para dados financeiros de empresas e notícias, a fim de acompanhar o status dos projetos, mudanças de propriedade e padrões de gastos de capital que não são consistentemente captados em conjuntos de dados públicos. Essas fontes não são exaustivas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o modelo documental sob pressão, principalmente em torno das estruturas de tarifas, padrões de utilização e a forma como os contratos são precificados entre diferentes tipos de armazenamento. Conversamos com uma combinação de operadores de ativos, prestadores de serviços midstream, equipes de engenharia e projetos, e grandes usuários finais. Também abrangemos visões da APAC, EMEA e Américas, para que as premissas não fossem moldadas apenas pelo desenho de mercado de uma única região.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | APAC: 46% |

| Nível médio: 45% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Empresas menores: 17% | Gerentes: 45% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma lógica top-down e bottom-up. Primeiro, usamos a demanda regional de gás, as oscilações sazonais e a exposição às importações para reconstruir a necessidade de armazenamento e a intensidade dos serviços. Depois, derivamos a receita usando padrões típicos de tarifas e contratos. O resultado é corroborado com aproximações bottom-up seletivas, incluindo consolidações de operadores de armazenamento divulgados, adições e desativações de capacidade amostradas, e verificações de preços baseadas em capacidade, e os totais são ajustados quando surgem lacunas.

As principais entradas usadas no modelo incluem adições de capacidade de gás de trabalho (Bcm ou Bcf), comportamento dos ciclos de injeção e retirada, estruturas tarifárias reguladas versus baseadas em mercado, expectativas de utilização por estação e o ritmo de novas infraestruturas de importação de GNL que alteram os requisitos de balanceamento. Quando a receita a nível de instalação não é divulgada, criamos um proxy usando a classe de capacidade e as faixas tarifárias regionais, seguido de uma premissa conservadora de utilização que é validada em entrevistas.

Para a previsão, é utilizada análise de cenários, de modo que o caso base possa refletir diferentes níveis de severidade do inverno, mandatos de armazenamento impulsionados por políticas e a velocidade das mudanças de gás para eletricidade. Cada cenário é revisado com especialistas primários para garantir realismo. A previsão final é produzida após o alinhamento das premissas sobre escalonamento tarifário, datas de comissionamento de projetos e perspectivas regionais de demanda de gás.

Validação de dados e ciclo de atualização

A validação é feita em etapas, para que resultados anômalos sejam identificados precocemente e corrigidos com evidências. Os totais do modelo são comparados com sinais independentes, como o crescimento da capacidade de armazenamento regional, pipelines de projetos conhecidos e mudanças nos spreads sazonais que influenciam a economia do armazenamento, e depois são realizadas verificações de variância a nível regional e por tipo de armazenamento.

Antes da aprovação final, outro analista revisa as principais premissas, conversões e movimentos ano a ano, e voltamos a contatar especialistas se surgir uma discrepância importante em capacidade, precificação ou cronogramas de comissionamento. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes atrasos em projetos, mudanças de política ou choques repentinos de demanda. Pouco antes da entrega, as últimas atualizações públicas são reverificadas para que os clientes recebam uma visão atualizada.

Tamanho do mercado de armazenamento de gás natural da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes tamanhos de mercado publicados para o armazenamento de gás natural podem parecer bastante distantes entre si, mesmo quando o tema parece ser o mesmo, porque os limites do que é contabilizado nem sempre estão alinhados. As maiores variações geralmente surgem de estudos que misturam medidas de volume de capacidade com receita, se os gastos de construção e EPC estão incluídos no mercado operacional, e com que rapidez as premissas de tarifas e utilização são atualizadas.

Ao acompanhar as mudanças nas tarifas e na precificação de contratos e reverificar os cronogramas de comissionamento por meio de divulgações de operadores, a Mordor Intelligence mantém o modelo de receita vinculado aos serviços de armazenamento, e não apenas a relatórios de capacidade. Isso reduz variações ano a ano que podem ser causadas por anúncios pontuais de projetos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,04 bilhões de USD (2026) | |

| Consultoria Global A | 10,83 bilhões de USD (2025) | Utiliza um ano-base anterior e uma janela de previsão diferente, e o escopo parece se apoiar mais em divisões amplas de aplicação, sem separar claramente as receitas de serviços de armazenamento dos conjuntos de valor midstream adjacentes em todas as regiões. |

| Editora do Setor B | 10,80 bilhões de USD (2024) | Ancora as estimativas em um ano-base de 2024 com segmentação mais ampla que pode misturar indicadores impulsionados por capacidade com receita, e previsões de longo prazo podem ser sensíveis ao escalonamento tarifário assumido e ao momento cambial. |

A tabela mostra que o momento e o que está sendo monetizado (sinais de capacidade versus receita de serviços de armazenamento) explicam a maior parte da diferença. O uso de um conjunto repetível de indicadores de demanda, adições de capacidade e verificações de preços ajuda a manter a estimativa equilibrada, além de facilitar atualizações quando as tarifas, a utilização ou os cronogramas de projetos mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de armazenamento de gás natural?

O tamanho do mercado de armazenamento de gás natural era de USD 12,04 bilhões em 2026 e tem projeção de atingir USD 17,04 bilhões até 2031.

Qual região lidera o mercado de armazenamento de gás natural?

A América do Norte liderou com 35,10% de participação de receita em 2025, apoiada por extensos reservatórios esgotados e cavernas de sal próximos aos centros de produção de xisto.

O que está impulsionando o crescimento mais rápido na Ásia-Pacífico?

Os mandatos de reserva estratégica na China e a expansão da geração de energia a gás na Índia estão impulsionando um CAGR de 11,07% para a capacidade de armazenamento na Ásia-Pacífico.

Por que as cavernas de sal são importantes para a mistura de hidrogênio?

As cavernas de sal oferecem compatibilidade de materiais superior e altas taxas de ciclagem, tornando-as bem adequadas para redes que visam até 20% de misturas de hidrogênio.

Como as regulamentações sobre vazamento de metano afetam os operadores de armazenamento?

As novas regras da EPA e da UE impõem custos mais elevados de monitoramento e reparo, o que aumenta as despesas operacionais para instalações legadas e acelera a consolidação.

Qual modo de serviço está crescendo mais rapidamente?

O armazenamento de corte de pico está avançando a um CAGR de 8,62% até 2031, à medida que a intermitência das renováveis impulsiona a demanda por entregas rápidas de gás.

Página atualizada pela última vez em: