Tamanho e Participação do Mercado Europeu de Tanques de Armazenamento de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

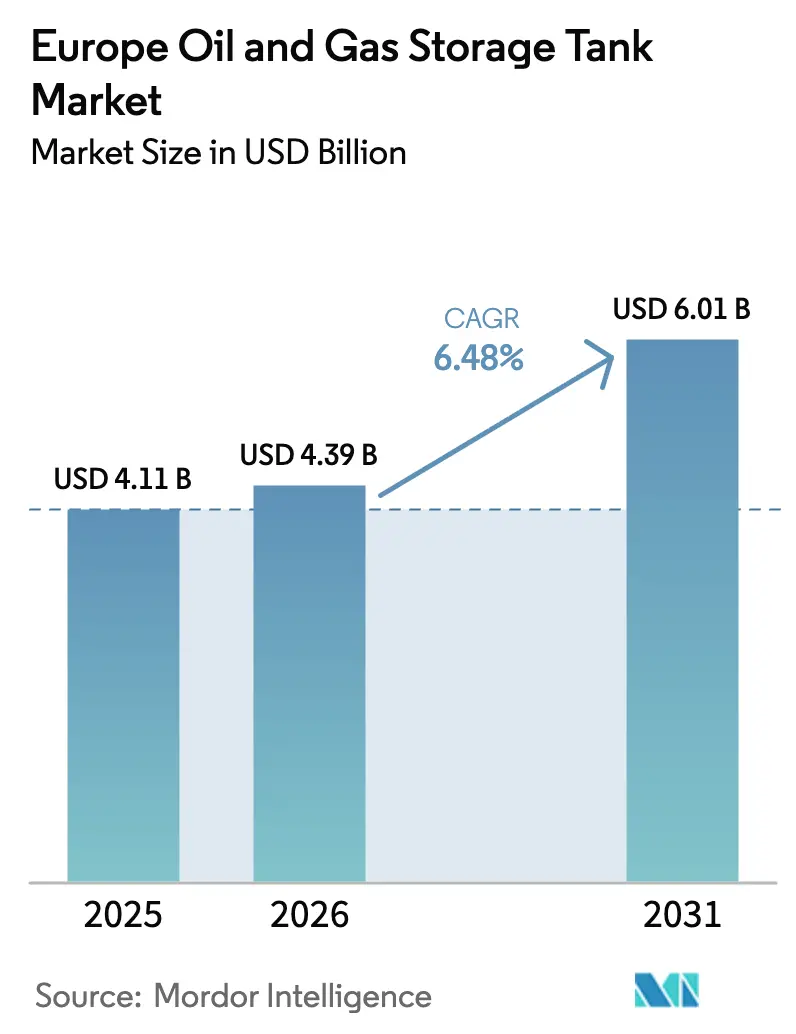

| Tamanho do mercado no ano base (2025) | 4.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Tanques de Armazenamento de Petróleo e Gás por Mordor Intelligence

O tamanho do Mercado Europeu de Tanques de Armazenamento de Petróleo e Gás está projetado em USD 4,11 bilhões em 2025, USD 4,39 bilhões em 2026, e deve atingir USD 6,01 bilhões até 2031, crescendo a um CAGR de 6,48% de 2026 a 2031.

Este crescimento reflete gastos de capital constantes em parques de tanques multienergéticos capazes de acomodar gás natural liquefeito (GNL), hidrogênio e biocombustíveis avançados, além de petróleo bruto e produtos refinados. As substituições de tetos flutuantes exigidas por limites mais rígidos de compostos orgânicos voláteis (COV), o comissionamento de terminais de importação de GNL na Alemanha e nos Países Baixos, e o aumento das metas de reservas estratégicas em toda a União Europeia são os principais impulsionadores de receita. Em contrapartida, a queda na demanda por petróleo, os rigorosos custos de conformidade ambiental e a persistente oposição das comunidades ampliam os horizontes de retorno para novos projetos. A intensidade competitiva permanece moderada, pois os cinco maiores operadores independentes controlam cerca de 40% da capacidade de armazenamento de terceiros, deixando espaço para especialistas regionais que enfatizam manutenção por gêmeo digital e soluções de tanques modulares.

Principais Conclusões do Relatório

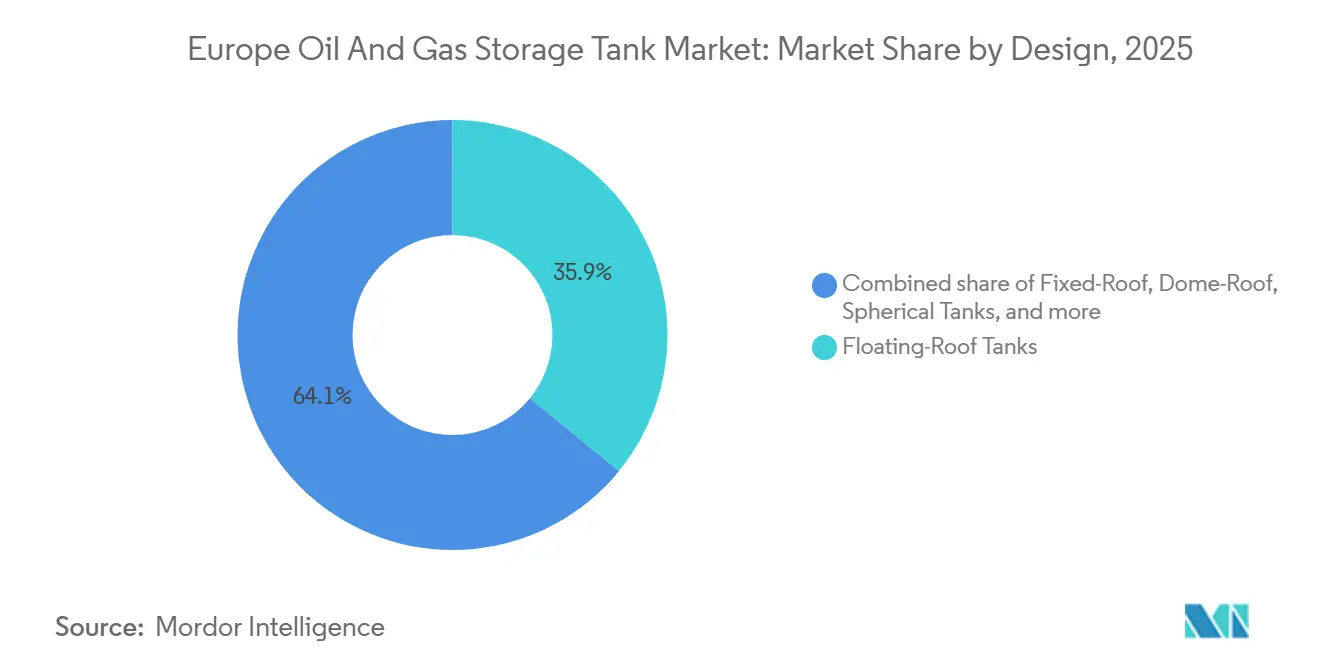

- Por design, os tanques de teto flutuante capturaram 35,9% da participação de receita em 2025; prevê-se que o segmento se expanda a um CAGR de 7,5% até 2031.

- Por tipo de tanque, os vasos acima do solo detinham 70,2% da participação do mercado europeu de tanques de armazenamento de petróleo e gás em 2025, enquanto as unidades móveis e modulares devem registrar o CAGR mais rápido de 8,9% até 2031.

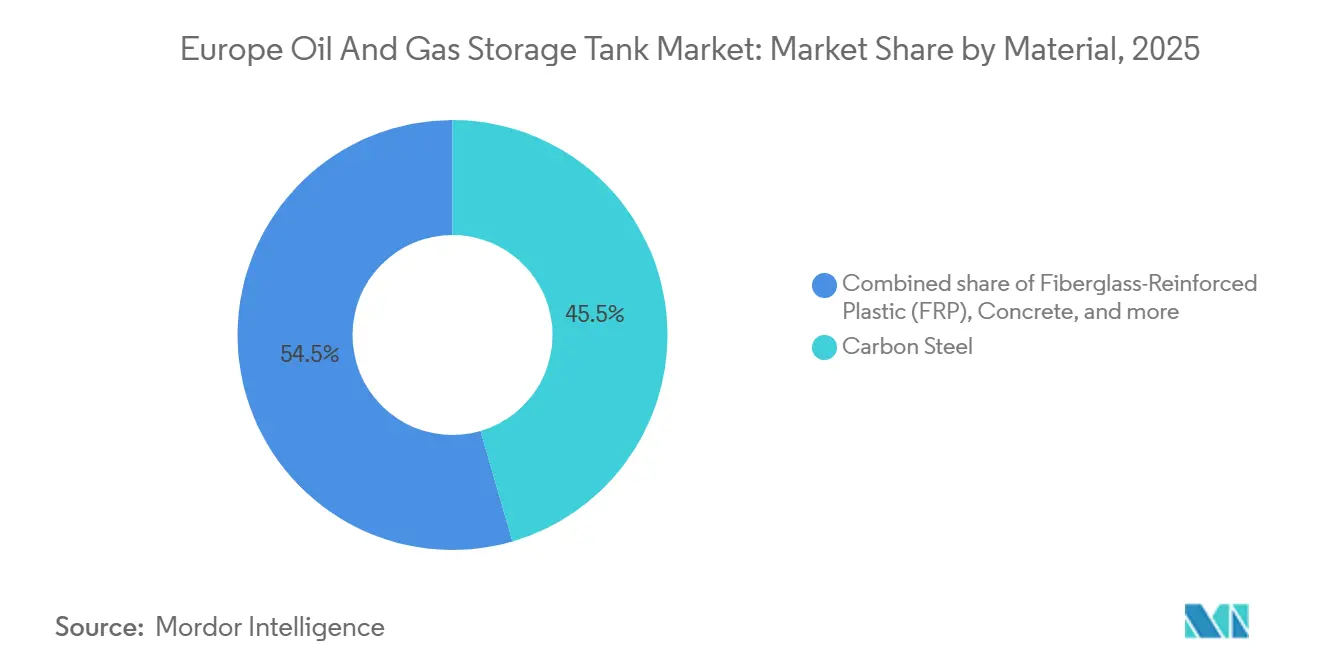

- Por material, o aço carbono representou 45,5% do tamanho do mercado europeu de tanques de armazenamento de petróleo e gás em 2025, enquanto o plástico reforçado com fibra de vidro (PRF) liderou o crescimento com um CAGR de 9,7%.

- Por faixa de capacidade, a faixa de 50.000–150.000 m³ comandou 32,7% da participação de receita em 2025 e deve crescer a um CAGR de 6,9%.

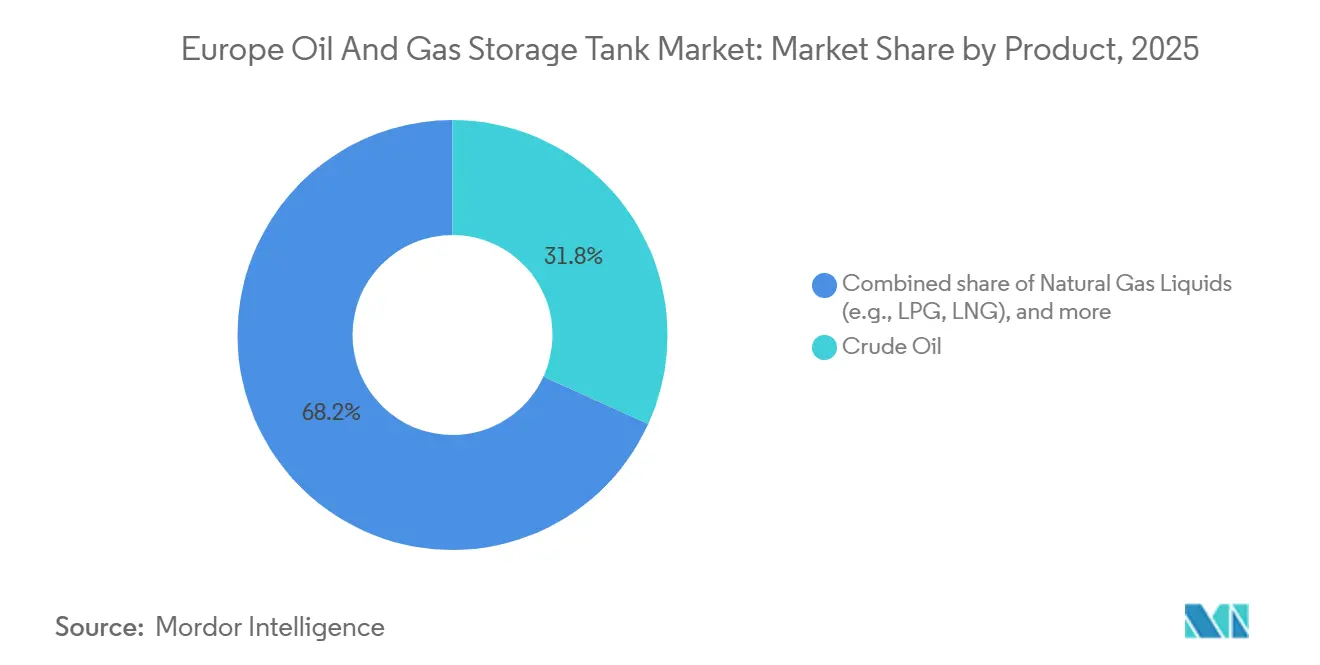

- Por produto, o petróleo bruto permaneceu a maior categoria com 31,8% de participação em 2025; os líquidos de gás natural, incluindo GLP e GNL, estão posicionados para o maior CAGR de 8,2%.

- Por usuário final, refinarias e plantas petroquímicas contribuíram com 33,3% da demanda em 2025 e avançam a um CAGR de 7,1% impulsionados por investimentos em combustível de aviação sustentável.

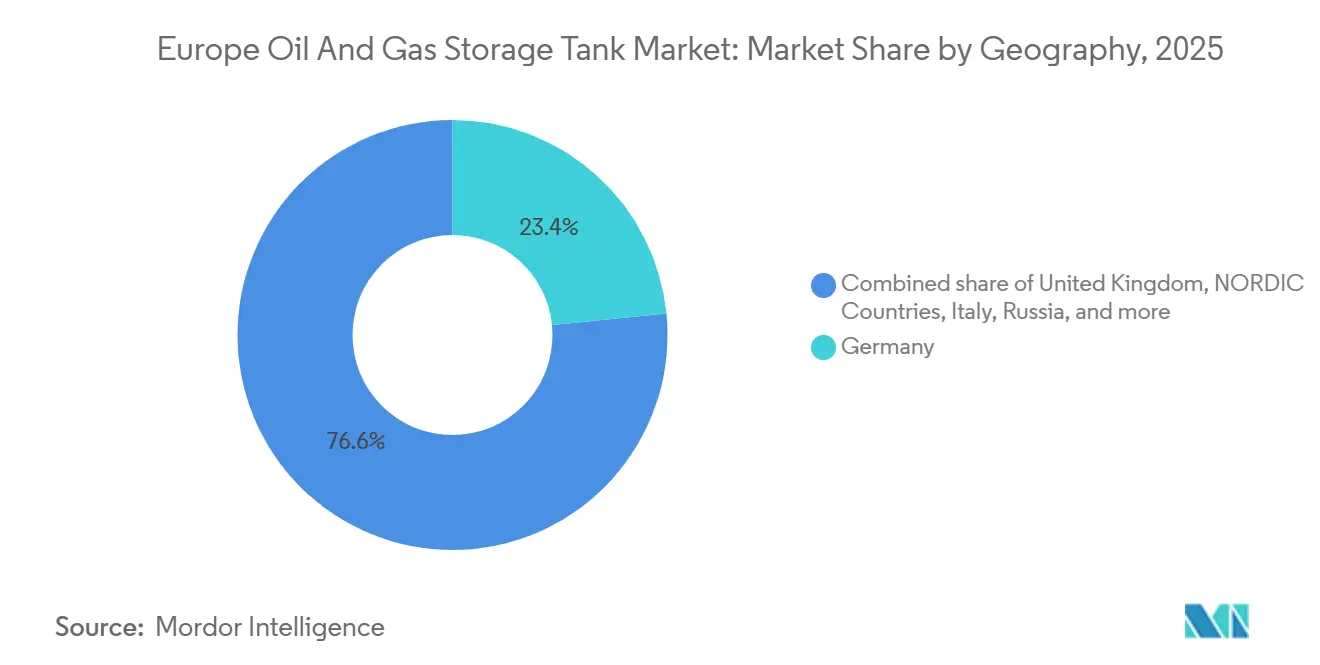

- Por geografia, a Alemanha liderou com uma participação de receita de 23,4% em 2025, enquanto a Rússia deve registrar o CAGR mais rápido de 7,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Tanques de Armazenamento de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente necessidade de reservas estratégicas de petróleo | +1.2% | Alemanha, França, Espanha, Itália | Médio prazo (2–4 anos) |

| Expansão de terminais de importação de GNL e tanques criogênicos | +1.8% | Alemanha, Países Baixos, Países Nórdicos | Curto prazo (≤2 anos) |

| Demanda por substituição de infraestrutura de armazenamento envelhecida | +1.0% | Reino Unido, França, Alemanha | Longo prazo (≥4 anos) |

| Crescimento em tanques de armazenamento de biocombustíveis e hidrogênio | +0.9% | Países Nórdicos, Alemanha, Países Baixos | Médio prazo (2–4 anos) |

| Reaproveitamento de tanques descomissionados para armazenamento de CCS | +0.5% | Reino Unido (Mar do Norte), Noruega, Países Baixos | Longo prazo (≥4 anos) |

| Retrofits de manutenção preditiva orientados por gêmeo digital | +0.7% | Global (concentrado na Alemanha, Reino Unido, Países Baixos) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Reservas Estratégicas de Petróleo

Os membros da União Europeia mantinham coletivamente 90 dias de cobertura líquida de importações em dezembro de 2025, mas vários governos agora têm como meta 120 dias até 2028.[1]Comissão Europeia, "Relatório de Segurança Energética 2025," ec.europa.eu A Alemanha adicionou 3,2 milhões de m³ de nova capacidade em 2025, comissionando tanques em Wilhelmshaven e na Baixa Saxônia que se enquadram principalmente na faixa ideal de 50.000–150.000 m³.[2]Escritório Federal Alemão para Assuntos Econômicos e Controle de Exportações, "Expansão de Reservas Estratégicas 2025," bafa.de A Espanha adjudicou EUR 180 milhões (USD 195 milhões) em contratos de tanques acima do solo próximos a Cartagena e Tarragona, especificando revestimentos resistentes à corrosão que ampliam os intervalos de inspeção para 15 anos. A SAGESS da França licitou 1,8 milhão de m³ durante 2024, reforçando a demanda consistente por tanques de aço carbono de grande diâmetro, mesmo com o consumo de gasolina estagnado. O escoamento resultante estabiliza os pipelines de fabricação para as siderúrgicas regionais e eleva a lucratividade por unidade, apesar do baixo volume de produtos refinados.

Expansão de Terminais de Importação de GNL e Tanques Criogênicos

A Alemanha comissionou quatro unidades flutuantes de armazenamento e regaseificação (FSRUs) entre 2023 e 2025, que juntas exigiram 480.000 m³ de armazenamento terrestre a menos 162 °C. Em maio de 2025, o terminal Gate em Roterdã concluiu um terceiro tanque de 180.000 m³ construído em aço com 9% de níquel que atende à norma EN 14620.[3]Gate Terminal, "Comunicado de Imprensa sobre a Conclusão do Terceiro Tanque de GNL," gateterminal.com A instalação de Inkoo, na Finlândia, adicionou um tanque cilíndrico de 50.000 m³ em setembro de 2025, ilustrando a preferência nórdica por capacidade modular e incremental. Os custos de construção criogênica de USD 1.200–1.800 por m³, aproximadamente o triplo dos equivalentes de petróleo bruto, são, no entanto, justificados pelo imperativo estratégico de substituir o gás de gasoduto russo. Este aumento do GNL sustenta a previsão de CAGR de 8,2% para a demanda por tanques de líquidos de gás natural.

Demanda por Substituição de Infraestrutura de Armazenamento Envelhecida

Aproximadamente 35% dos tanques de petróleo acima do solo da Europa são anteriores a 1985, e muitos excedem sua vida útil de projeto de 40 anos, desencadeando avaliações obrigatórias de aptidão para o serviço conforme a API 653. O Executivo de Saúde e Segurança do Reino Unido emitiu 127 notificações de melhoria em 2024 relacionadas à corrosão de fundo, acelerando a substituição nos locais da PetroIneos e da Navigator. A Royal Vopak lançou um programa de EUR 450 milhões em 2025 para substituir 22 tanques em Amsterdã, Roterdã e Antuérpia, optando por aço inoxidável duplex e PRF onde os biocombustíveis predominam. Os projetos modernos de teto flutuante simultaneamente ampliam a capacidade e reduzem as emissões de COV, permitindo a conformidade enquanto limitam o tempo de inatividade.

Crescimento em Tanques de Armazenamento de Biocombustíveis e Hidrogênio

O regulamento ReFuelEU Aviation obriga a mistura de 6% de combustível de aviação sustentável (CAS) até 2030, chegando a 70% até 2050. A Neste instalou um tanque de aço inoxidável 316L de 25.000 m³ para HEFA em março de 2025 para acomodar a matéria-prima renovável ácida. A Alemanha alocou EUR 1,2 bilhão para infraestrutura de abastecimento de hidrogênio em 2024, incluindo quatro depósitos de hidrogênio líquido com vasos de pressão com revestimento composto classificados em 350 bar. As refinadoras espanholas Repsol e Cepsa anunciaram EUR 200 milhões cada uma em 2025 para tanques de biodiesel em PRF para mitigar a corrosão galvânica. O CAGR de 9,7% do PRF reflete essa mudança em direção a vasos resistentes à corrosão e de baixo peso.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda na demanda por petróleo na Europa | -1.1% | Europa Ocidental (Alemanha, Reino Unido, França, Itália, Espanha) | Longo prazo (≥4 anos) |

| Regulamentações ambientais rigorosas e custos de conformidade | -0.8% | Estados membros da UE, Noruega | Médio prazo (2–4 anos) |

| Oposição das comunidades e atrasos no licenciamento | -0.6% | Alemanha, Países Baixos, Bélgica (corredores de alta densidade) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Queda na Demanda por Petróleo na Europa

A demanda regional caiu para 12,4 milhões de b/d em 2025, reduzindo 2,1% em relação ao ano anterior, à medida que a adoção de veículos elétricos atingiu 22% dos registros de novos automóveis.[4]Agência Internacional de Energia, "Relatório do Mercado de Petróleo de Dezembro de 2025," iea.org O consumo de gasolina e diesel da Alemanha caiu 3,8% e 2,9%, respectivamente, deprimindo a utilização das refinarias abaixo de 80%. A Gunvor paralisou 400.000 m³ de capacidade de destilados médios em Roterdã no início de 2025, citando um contango fraco que não mais financia a arbitragem de armazenamento. A menos que os tanques de petróleo bruto sejam reaproveitados, estima-se que 1,2 milhão de m³ correrão risco de obsolescência na França até 2030.

Regulamentações Ambientais Rigorosas e Custo de Conformidade

A atualização de 2024 da Diretiva de Emissões Industriais reduz pela metade as emissões permitidas de COV para 0,15 g/L e exige câmeras de imagem óptica de gás. A modernização de um tanque de teto flutuante de 100.000 m³ custa EUR 1,2–1,8 milhão, e os operadores com locais de múltiplos tanques podem enfrentar contas acima de EUR 20 milhões. A região da Catalunha, na Espanha, agora exige fundos duplos para tanques a menos de 500 m de aquíferos, acrescentando 12–18% ao capex. Os Países Baixos introduziram uma taxa de descomissionamento de EUR 5/m³ em 2024 para financiar a limpeza do solo, desestimulando ainda mais as construções especulativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design: A Dominância do Teto Flutuante Cresce com as Normas de Emissão

Os vasos de teto flutuante representaram 35,9% da receita do mercado europeu de tanques de armazenamento de petróleo e gás em 2025 e estão no caminho para um CAGR de 7,5% até 2031. A diretiva da AEA de 2024 obriga tetos flutuantes internos ou externos para líquidos acima de 10 kPa de pressão de vapor Reid até dezembro de 2027, forçando o retrofit ou a substituição de aproximadamente 1.800 tanques de teto fixo. A Royal Vopak converteu 14 tanques em Roterdã em 2025, reduzindo as emissões de COV em 1.450 t/ano e evitando penalidades do RCLE. Os vasos de teto fixo ainda atendem a combustíveis de baixa volatilidade, enquanto os projetos de teto abobadado lidam com locais de alta carga de neve na Finlândia, e os tanques cilíndricos suportam estações satélite modulares de GNL na Espanha.

Os tetos abobadados resistem a cargas de neve de 5 kPa, demonstrado pelo tanque de biodiesel de 60.000 m³ da Neste em Porvoo, projetado para operações a –20 °C. Os tanques cilíndricos, tipicamente de 200 m³ cada, suportam a demanda distribuída de GNL; a Enagás implantou 18 na Espanha rural durante 2025. A convergência da conformidade com emissões e da eficiência de inventário consolida os tetos flutuantes como padrão para líquidos voláteis até 2031.

Por Tipo de Tanque: Acima do Solo Lidera, Mobilidade Acelera

Os tanques acima do solo dominaram com uma participação de mercado de 70,2% em 2025, refletindo menores custos de construção e facilidade de inspeção. As novas construções subterrâneas diminuem devido às normas de proteção das águas subterrâneas; os Países Baixos proibiram esses tanques a menos de 100 m de poços de água potável em 2024. Os tanques móveis e modulares crescem a um CAGR de 8,9%, pois as agências de resposta a desastres e os operadores de pico de GNL preferem unidades montadas em reboque de 50–1.000 m³. A Agência Federal Alemã de Assistência Técnica comprou 24 em 2025 para paradas de refinaria. A Gasgrid da Finlândia arrendou seis tanques de GNL de 500 m³ da HOYER no início de 2025, adiando o capital enquanto garantia o fornecimento.

Os vasos acima do solo se encaixam na faixa de capacidade de 50.000–150.000 m³ preferida nos terminais costeiros, enquanto as opções subterrâneas exigem geologia favorável e enfrentam escavações mais custosas. A mobilidade oferece flexibilidade com ativos leves, permitindo que os operadores redistribuam a capacidade em 48 horas para pontos de demanda sazonal.

Por Material: PRF Supera os Metais Tradicionais

O aço carbono manteve uma participação de 45,5% em 2025 devido ao seu custo de USD 800–1.200/m³ e às diretrizes bem definidas da API 650. O aço inoxidável detinha 22% para produtos de alta pureza e ácidos, mas o PRF é o material de crescimento mais rápido com um CAGR de 9,7% até 2031. A Decal Spain entregou 38 tanques de biodiesel em PRF em 2025, cada um com garantia de 25 anos sem necessidade de revestimento. A Alkion instalou oito unidades de PRF em terreno recuperado próximo a Veneza, economizando EUR 1,2 milhão em fundações profundas. Os mandatos de energia renovável da UE favorecem materiais resistentes à corrosão, impulsionando a adoção do PRF.

Os vasos de aço inoxidável 316L dominam o armazenamento de CAS e diesel renovável, como demonstrado pela instalação de 180.000 m³ da TotalEnergies em La Mède em 2024. Os tanques de concreto permanecem um nicho de 8% de participação para líquidos de baixo valor devido à incompatibilidade com os padrões de detecção de vazamentos.

Por Faixa de Capacidade: Tanques de Médio Porte Otimizam a Economia

Os tanques entre 50.000 e 150.000 m³ representaram 32,7% do mercado em 2025 e crescerão 6,9% ao ano. Um tanque de 100.000 m³ armazena 7–10 dias de petróleo bruto para uma refinaria de 200.000 bbl/d, equilibrando o custo do capital de giro com a resiliência operacional. A PCK Raffinerie da Alemanha adicionou dois vasos de petróleo bruto de 120.000 m³ em 2024, reduzindo a energia de bombeamento em 18% após consolidar quatro tanques menores. Os tanques abaixo de 5.000 m³ atendem aos sistemas de hidrante de aeroportos; os Aéroports de Paris instalaram 14 para a segregação de CAS em 2025. Os megatanques acima de 150.000 m³, embora os mais baratos por m³, enfrentam maiores obstáculos sísmicos e de licenciamento, concentrados em Roterdã e Antuérpia.

Por Produto: Armazenamento de GNL Expande-se Mais Rapidamente

O petróleo bruto detinha uma participação de 31,8% em 2025, mas o GNL e o GLP coletivamente registram um CAGR de 8,2% até 2031, à medida que os centros de importação proliferam. A quarta baia de carregamento de caminhões do terminal Gate agora atende a 180 clientes industriais em toda a Europa Noroeste. A Espanha planeja adicionar 400.000 m³ entre Barcelona e Cartagena até 2028. Os produtos refinados convencionais perdem terreno para o CAS e o diesel renovável, que exigem tanques de segregação dedicados em aço inoxidável ou PRF. Os petroquímicos especiais, como metanol e BTX, mantêm um nicho de 8%, ancorado nos clusters de Botlek em Roterdã e nos clusters químicos de Antuérpia.

Por Usuário Final: A Demanda das Refinarias Persiste Apesar da Racionalização

As refinarias e os complexos petroquímicos responderam por 33,3% da demanda de 2025 e devem crescer 7,1% ao ano, impulsionados pelas linhas de coprocessamento de CAS e hidrogênio. Traders como a Vitol comissionaram capacidade própria — 250.000 m³ em Roterdã em junho de 2025 — para capturar margens de mistura e reduzir o risco de contraparte. As agências de reservas estratégicas oferecem contratos de arrendamento de 15 anos com pagamento garantido, exemplificados pelo compromisso de 400.000 m³ da Espanha com a Rubis em 2024. As empresas de logística HOYER e LBC diversificam-se para produtos químicos para compensar a queda nos volumes de petróleo, sustentando um CAGR de 6,3%.

Análise Geográfica

A Alemanha liderou o mercado europeu de tanques de armazenamento de petróleo e gás com uma participação de 23,4% em 2025, sustentada por quatro FSRUs totalizando 30 bcm/ano e 480.000 m³ de armazenamento criogênico comissionados entre 2023 e 2025. As adições de reservas estratégicas de 3,2 milhões de m³ e os investimentos em infraestrutura de CAS sustentam um CAGR de 6,7% até 2031, apesar do menor volume de processamento das refinarias. Prevê-se que a Rússia tenha o CAGR mais rápido de 7,6%, pois a expansão de 1,2 milhão de m³ de Ust-Luga pela Transneft e os 300.000 m³ de tanques de produtos da Gazprom Neft em Omsk reforçam a capacidade orientada para exportação. Os ciclos regulatórios de 15 anos reduzem o custo de conformidade ao longo do ciclo de vida, favorecendo os megatanques de aço carbono.

O Reino Unido, a França, a Itália e a Espanha responderam coletivamente por 38% da receita de 2025. O armazenamento de GNL no Reino Unido cresceu 120.000 m³ em 2024, com outros 200.000 m³ planejados até 2028. A biorrefinaria La Mède da França adicionou 80.000 m³ de capacidade de CAS em 2025. A Saras da Itália substituiu seis tetos fixos por quatro tetos flutuantes, reduzindo os COV em 1.100 t/ano. A Repsol e a Cepsa da Espanha investiram EUR 200 milhões cada uma em terminais de biocombustíveis com tanques de PRF em 2025.

Os mercados nórdicos — Noruega, Suécia, Finlândia, Dinamarca — representam 9% de participação e crescem 6,8% ao ano, liderados pelas importações de GNL e projetos-piloto de hidrogênio. A Noruega inaugurou um tanque de CO₂ de 50.000 m³ em Øygarden em junho de 2025, demonstrando o potencial de reutilização da infraestrutura de petróleo bruto descomissionada. Os tanques cilíndricos modulares de GNL da Finlândia ressaltam a preferência da região por capacidade incremental que evita licenciamentos de vários anos.

Cenário Competitivo

A concorrência no mercado europeu de tanques de armazenamento de petróleo e gás é moderada, com Royal Vopak, Oiltanking, VTTI, Odfjell e Rubis detendo 40% da capacidade de terceiros. O programa de renovação de EUR 450 milhões da Royal Vopak tem como meta uma redução de 30% no Escopo 1 até 2030, com foco em tetos flutuantes e aço inoxidável. A expansão de 250.000 m³ da VTTI no Europoort, concluída em novembro de 2025, integra recuperação de vapor com captura de 98% de COV e garantiu um contrato de CAS de 10 anos com a Shell Trading. A Odfjell atrasou um projeto de tanques químicos em Roterdã por 14 meses devido à incerteza no licenciamento, ilustrando o risco regulatório.

Hidrogênio, CCS e tanques modulares de emergência representam nichos de espaço em branco. O roteiro de hidrogênio da Alemanha implica 300.000–400.000 m³ de novos tanques comprimidos ou líquidos até 2030. Os planos de CCS da BP e da Equinor abrem pedidos de retrofit para tanques de CO₂ supercrítico. Empresas desafiantes como Dyer Gas e Virtor Oy aproveitam vasos de GNL e hidrogênio montados em skid para superar os incumbentes no prazo de entrega, entregando 22 tanques modulares de GNL na Alemanha durante 2025. A adoção de tecnologia separa cada vez mais os líderes; o sistema de gêmeo digital da ROSEN em 340 tanques amplia os intervalos da API 653 de cinco para sete anos.

Líderes do Setor Europeu de Tanques de Armazenamento de Petróleo e Gás

Royal Vopak N.V.

Oiltanking GmbH

Vitol Tank Terminals International BV (VTTI)

HES International BV

Rubis Terminal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ORLEN Paliwa concluiu um investimento significativo em seu Terminal de Gás Liquefeito de Petróleo (GLP) em Szczecin. Com a expansão, a capacidade de armazenamento do terminal dobrou e seu volume de movimentação aumentou quase 65%, atingindo agora uma capacidade anual de 400 mil toneladas de GLP. Avaliado em mais de PLN 150 milhões, o projeto reforça a segurança e a confiabilidade da cadeia de suprimentos de GLP da ORLEN, beneficiando tanto sua clientela quanto sua rede de postos de combustível. Um consórcio de empresas polonesas liderou todo o projeto.

- Abril de 2025: A Mervielde marcou um marco fundamental em sua expansão logística. A empresa recebeu oito grandes tanques de margem em seu local de Seveso, situado no Porto do Mar do Norte. Esses tanques de armazenamento de líquidos, transportados via pontão de Antuérpia, representam um aprimoramento substancial da infraestrutura existente do local.

- Fevereiro de 2025: A Tepsa Netherlands concluiu uma expansão significativa em Roterdã. A empresa adicionou nove novos tanques, aumentando a capacidade em 28.000 m³. Esses tanques são destinados a petroquímicos, Combustível de Aviação Sustentável (CAS) e Resíduo Plástico Líquido (RPL) para a Neste. Além disso, a Tepsa adquiriu o terminal GES Rotterdam no Europoort, que possui uma capacidade de 212.000 m³.

- Fevereiro de 2024: Em resposta à crescente demanda por armazenamento de produtos químicos no noroeste da Europa, a LBC Tank Terminals aprovou uma expansão significativa em seu terminal de Roterdã. Até 2026, a capacidade de armazenamento do terminal aumentará para 280.000 metros cúbicos, graças a uma adição de 98.000 metros cúbicos. Esta expansão é um passo fundamental na iniciativa de crescimento plurianual contínua do terminal.

Escopo do Relatório do Mercado Europeu de Tanques de Armazenamento de Petróleo e Gás

Os tanques de armazenamento de petróleo e gás são utilizados em toda a indústria de petróleo e gás para armazenar fluidos em grandes volumes em diferentes etapas do processo de refino. Os produtos são frequentemente armazenados por um curto período antes de serem transportados para processamento adicional.

O mercado europeu de tanques de armazenamento de petróleo e gás é segmentado por design, tipo de tanque, material, faixa de capacidade, produto, usuário final e geografia. Por design, o mercado é segmentado em teto fixo, teto flutuante, teto abobadado, esférico, cilíndrico e outros designs de tanques. Por tipo de tanque, o mercado é categorizado em tanques de armazenamento acima do solo, subterrâneos e móveis/modulares. Por material, o mercado é segmentado em aço carbono, aço inoxidável, plástico reforçado com fibra de vidro (PRF), concreto e outros materiais. Por faixa de capacidade, o mercado é segmentado em tanques com capacidades de até 5.000 m³, 5.000–50.000 m³, 50.000–150.000 m³ e acima de 150.000 m³. Por produto, o mercado é segmentado em petróleo bruto, produtos de petróleo refinado, líquidos de gás natural (LGN), combustível de aviação e hidrocarbonetos especiais. Por usuário final, o mercado é segmentado em produtores, refinarias, traders, agências de reservas estratégicas de petróleo (REP) e provedores de logística. Para cada segmento, o tamanho do mercado e as previsões são fornecidos com base no valor (USD).

| Tanques de Teto Fixo |

| Tanques de Teto Flutuante |

| Tanques de Teto Abobadado |

| Tanques Esféricos |

| Tanques Cilíndricos e Outros |

| Tanques de Armazenamento Acima do Solo (TAS) |

| Tanques de Armazenamento Subterrâneos (TSS) |

| Tanques Móveis/Modulares |

| Aço Carbono |

| Aço Inoxidável |

| Plástico Reforçado com Fibra de Vidro (PRF) |

| Concreto |

| Outros |

| Até 5 mil m³ |

| 5 a 50 mil m³ |

| 50 a 150 mil m³ |

| Acima de 150 mil m³ |

| Petróleo Bruto |

| Produtos de Petróleo Refinado |

| Líquidos de Gás Natural (ex.: GLP, GNL) |

| Combustível de Aviação e Destilados Médios |

| Hidrocarbonetos/Petroquímicos Especiais |

| Produtores de Petróleo e Gás |

| Refinarias e Plantas Petroquímicas |

| Traders e Distribuidores |

| Agências de Reservas Estratégicas de Petróleo (REP) |

| Empresas de Logística/Transporte |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Nórdicos |

| Rússia |

| Restante da Europa |

| Por Design | Tanques de Teto Fixo |

| Tanques de Teto Flutuante | |

| Tanques de Teto Abobadado | |

| Tanques Esféricos | |

| Tanques Cilíndricos e Outros | |

| Por Tipo de Tanque | Tanques de Armazenamento Acima do Solo (TAS) |

| Tanques de Armazenamento Subterrâneos (TSS) | |

| Tanques Móveis/Modulares | |

| Por Material | Aço Carbono |

| Aço Inoxidável | |

| Plástico Reforçado com Fibra de Vidro (PRF) | |

| Concreto | |

| Outros | |

| Por Faixa de Capacidade | Até 5 mil m³ |

| 5 a 50 mil m³ | |

| 50 a 150 mil m³ | |

| Acima de 150 mil m³ | |

| Por Produto | Petróleo Bruto |

| Produtos de Petróleo Refinado | |

| Líquidos de Gás Natural (ex.: GLP, GNL) | |

| Combustível de Aviação e Destilados Médios | |

| Hidrocarbonetos/Petroquímicos Especiais | |

| Por Usuário Final | Produtores de Petróleo e Gás |

| Refinarias e Plantas Petroquímicas | |

| Traders e Distribuidores | |

| Agências de Reservas Estratégicas de Petróleo (REP) | |

| Empresas de Logística/Transporte | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual e projetado do mercado europeu de tanques de armazenamento de petróleo e gás?

O tamanho do mercado foi de USD 4,39 bilhões em 2026 e a previsão é de atingir USD 6,01 bilhões até 2031, refletindo um CAGR de 6,48%.

Qual design de tanque captura a maior participação de receita na Europa?

Os vasos de teto flutuante detêm 35,9% da receita de 2025 e avançam a um CAGR de 7,5%, pois as normas de COV favorecem essa arquitetura de baixa emissão.

Com que velocidade está crescendo a demanda por armazenamento de GNL e outros líquidos de gás natural?

A capacidade de tanques de GNL e GLP registra o CAGR mais rápido da região de 8,2% até 2031, impulsionado por novos FSRUs e terminais criogênicos na Alemanha, nos Países Baixos e na Finlândia.

Qual é o papel dos gêmeos digitais na manutenção dos parques de tanques europeus?

As plataformas da ROSEN e da Siemens Energy reduzem o tempo de inatividade não planejado em até 22% e diminuem os custos anuais de inspeção em 15%, ao migrar para a manutenção baseada em condição.

Como as novas normas ambientais da UE afetam os custos de capital?

A modernização de um tanque de teto flutuante de 100.000 m³ para atender aos limites de COV de 2024 requer EUR 1,2–1,8 milhão em sistemas de vedação, recuperação de vapor e monitoramento.

Página atualizada pela última vez em: