Tamanho e Participação do Mercado de Tanques de Armazenamento de GNL

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.13% CAGR |

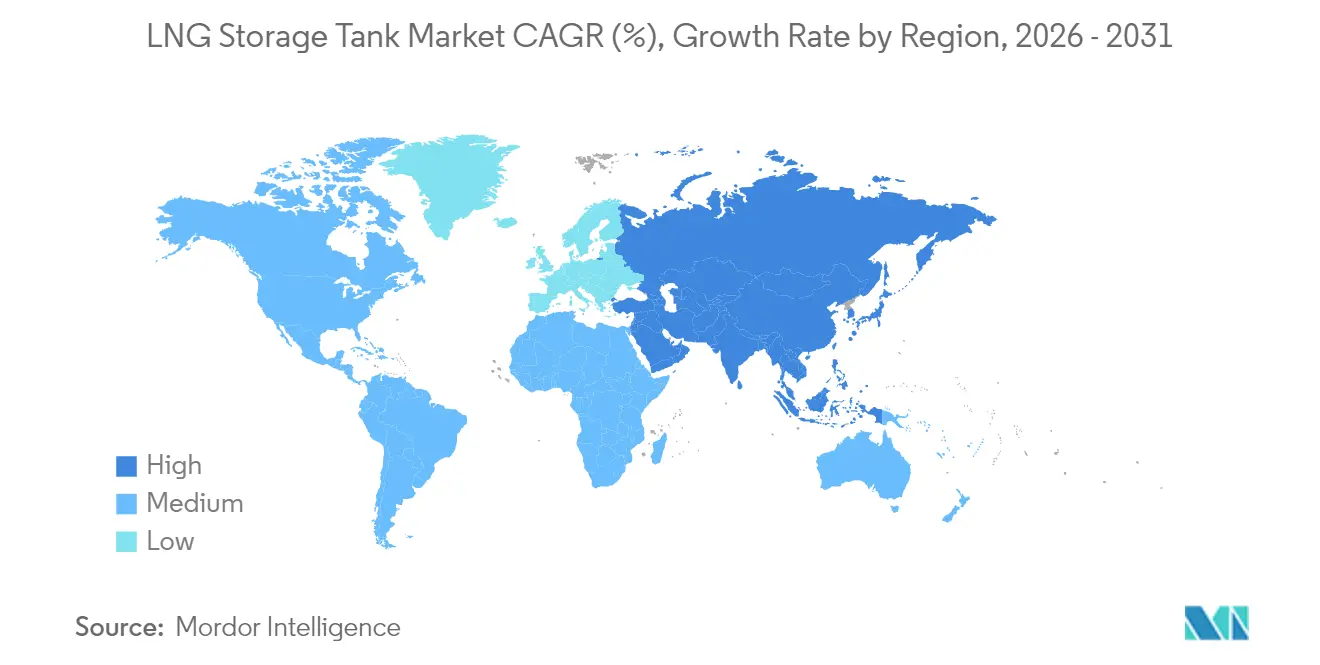

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tanques de Armazenamento de GNL pela Mordor Intelligence

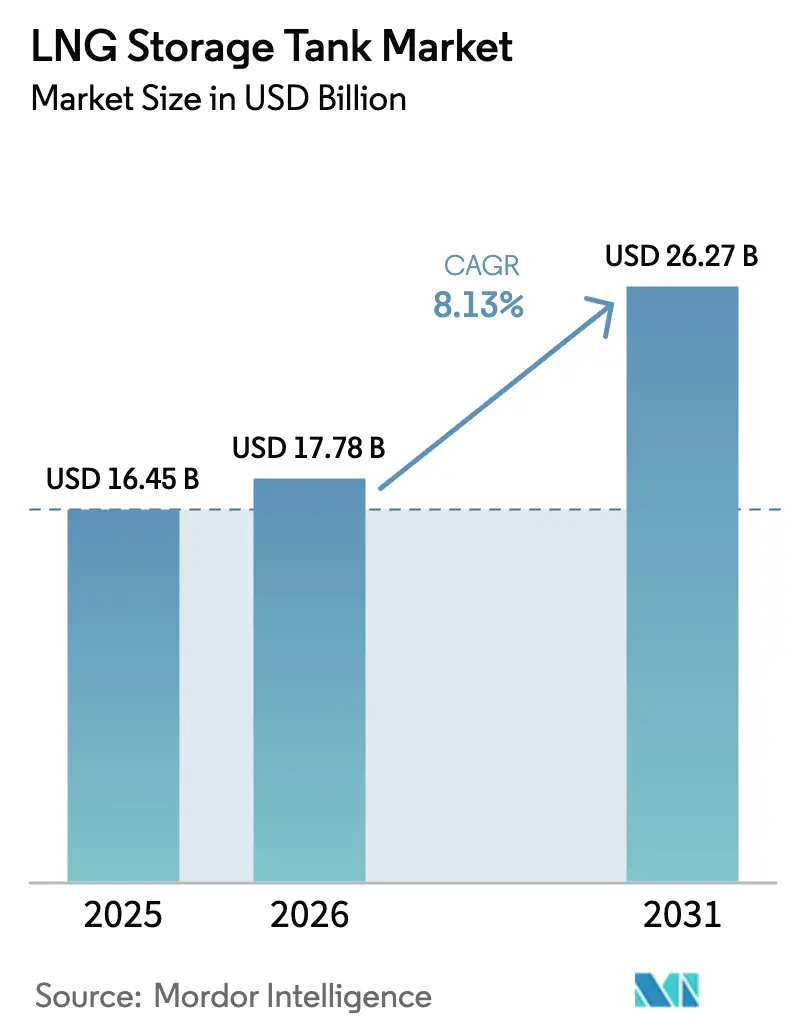

O tamanho do Mercado de Tanques de Armazenamento de GNL foi avaliado em USD 16,45 bilhões em 2025 e estima-se que cresça de USD 17,78 bilhões em 2026 para atingir USD 26,27 bilhões até 2031, a um CAGR de 8,13% durante o período de previsão (2026-2031).

O aumento dos volumes de comércio de GNL, a crescente aceitação de embarcações movidas a GNL e a ênfase da região Ásia-Pacífico na segurança de abastecimento estão reforçando a alocação constante de capital em novos parques de tanques e sistemas flutuantes. O endurecimento dos limites de emissões de enxofre para navios, o rápido crescimento das unidades flutuantes de armazenamento e regaseificação e a automação na soldagem de níquel a 9% estão encurtando os cronogramas de projetos e reduzindo os riscos ao longo da vida útil. A pré-fabricação modular, especialmente de projetos de membrana, está viabilizando locais de projeto remotos e centros de escala intermediária. A volatilidade dos custos do aço e do níquel, bem como os prolongados processos de licenciamento costeiro, constituem os principais obstáculos; no entanto, o respaldo político de longo prazo para o gás como combustível de transição mantém o mercado de tanques de armazenamento de GNL em uma trajetória resiliente.

Principais Conclusões do Relatório

- Por tipo de contenção, a contenção total liderou com uma participação de 41,75% do mercado de tanques de armazenamento de GNL em 2025; os tanques de membrana estão projetados para expandir a um CAGR de 11,02% até 2031.

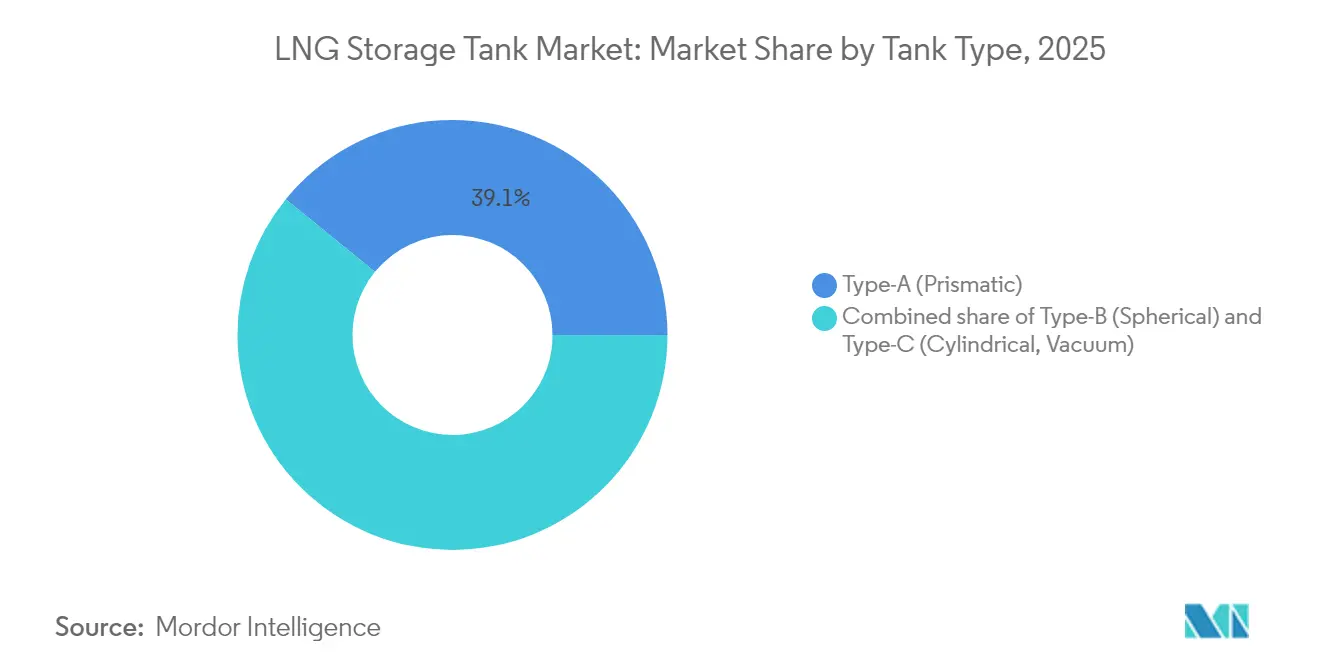

- Por geometria de tanque, os projetos prismáticos Tipo-A responderam por uma participação de 39,12% do tamanho do mercado de tanques de armazenamento de GNL em 2025, enquanto os tanques cilíndricos Tipo-C registraram o CAGR de previsão mais rápido, de 10,05%.

- Por material, o aço de 9% de níquel captou 51,82% da receita em 2025; as ligas de alumínio têm previsão de crescimento a um CAGR de 10,92% até 2031.

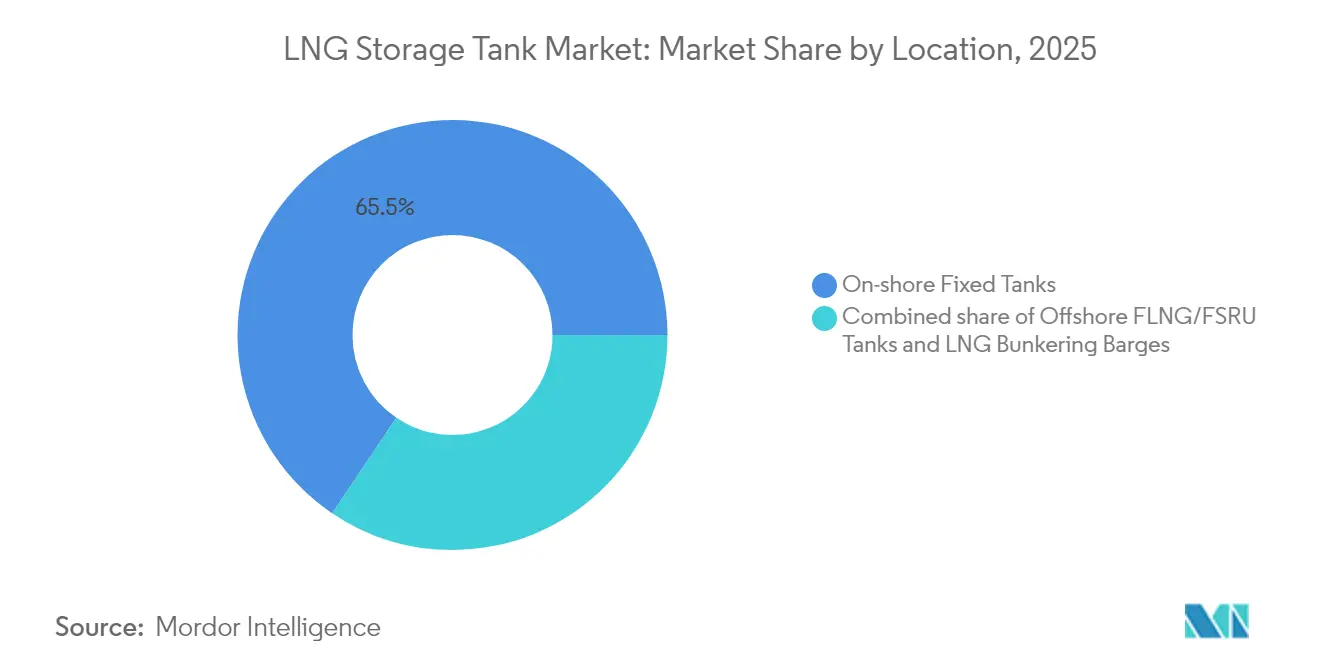

- Por localização, os tanques fixos em terra dominaram com uma participação de 65,54% em 2025, enquanto as unidades offshore FLNG/FSRU estão projetadas para crescer a um CAGR de 13,18%.

- Por aplicação, os terminais de importação e regaseificação detinham uma participação de 42,60% do tamanho do mercado de tanques de armazenamento de GNL em 2025, e as instalações de abastecimento marítimo estão avançando a um CAGR de 10,88%.

- Por geografia, a região Ásia-Pacífico liderou com 44,10% da receita em 2025 e espera-se que apresente a expansão regional mais rápida, a um CAGR de 8,94%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tanques de Armazenamento de GNL

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura de abastecimento de GNL para a descarbonização marítima | 1.2% | Global, com ganhos iniciais em Singapura, Roterdã e Gibraltar | Médio prazo (2-4 anos) |

| Crescimento nos terminais flutuantes de importação de GNL (FSRUs) | 1.8% | Núcleo da APAC, com transbordamento para Europa e América Latina | Curto prazo (≤ 2 anos) |

| Aumento da demanda asiática por gás e políticas de segurança energética | 2.1% | Ásia-Pacífico, com impacto secundário nos fornecedores do Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção de robôs de soldagem criogênica de níquel a 9% | 0.7% | Global, concentrado no Japão, Coreia do Sul e China | Médio prazo (2-4 anos) |

| Tanques de membrana em terra pré-fabricados e modulares | 0.9% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Centros satélite de GNL de pequena escala impulsionando a demanda por Tipo-C | 0.8% | Global, com adoção inicial em regiões remotas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura de Abastecimento de GNL para a Descarbonização Marítima

As restrições de emissões da Organização Marítima Internacional estão orientando os armadores em direção à propulsão a GNL, o que está fomentando o desenvolvimento de grandes nós de abastecimento em Singapura, Roterdã e no Golfo dos EUA. O Escritório Americano de Navegação prevê que a frota movida a GNL superará 1.000 embarcações até 2027, uma mudança que está estimulando a demanda por tanques Tipo-C de alta pressão capazes de suportar carregamento cíclico rápido[1]Escritório Americano de Navegação, "Perspectivas da Frota Global de GNL," eagle.org. Os portos estão correndo para licenciar operadores de abastecimento e adicionar berços de armazenamento dedicados, o que está acelerando os prazos de projeto e incentivando pacotes de tanques modulares que minimizam a interrupção no cais. A região Ásia-Pacífico está avançando no ritmo mais rápido, graças às densas rotas de alimentação e às transferências flexíveis de navio para navio que exigem armazenamento compacto e de alta rotatividade. Fornecedores com projetos de membrana ou cilíndricos comprovados estão conquistando contratos iniciais, à medida que os afretadores buscam soluções compatíveis e preparadas para o futuro.

Crescimento nos Terminais Flutuantes de Importação de GNL (FSRUs)

Países que enfrentam lacunas urgentes de abastecimento após o choque energético de 2022 favorecem os FSRUs, pois os prazos de construção de 18 a 24 meses comparam-se favoravelmente ao horizonte de 4 a 6 anos dos terminais terrestres. A Administração de Informação de Energia dos EUA estima a capacidade de regaseificação flutuante de 2024 em 7,8 bilhões de pés cúbicos por dia, ou aproximadamente 8% do envio global [2]Administração de Informação de Energia dos EUA, "Terminais Internacionais de Importação de GNL," eia.gov. As novas unidades encomendadas para o Paquistão, o Egito e a Alemanha demonstram a portabilidade do modelo e os menores requisitos de licenciamento. Os sistemas de contenção adaptados aos movimentos dinâmicos de cascos flutuantes — predominantemente variantes de membrana — estão, consequentemente, em alta demanda. Projetistas capazes de garantir resistência ao agitamento, ao mesmo tempo que possibilitam alta rotatividade de carga, estão conquistando a maioria dos contratos de EPC.

Aumento da Demanda Asiática por Gás e Políticas de Segurança Energética

O plano estratégico de reserva de GNL do Japão e a meta da China de 55 bilhões de metros cúbicos de armazenamento até 2030 estão remodelando os ciclos de aquisição regionais. Grandes tanques de 230.000 m³ em construção na costa da China sinalizam uma onda sustentada de pedidos de contenção total. As entidades públicas de petróleo e gás (P&G) da Índia estão dobrando a capacidade em Ennore e aumentando a participação do GNL no mix nacional. Essas medidas aumentam a utilização dos ativos, reduzem os períodos de retorno e fortalecem o mercado de tanques de armazenamento de GNL na região ao longo do prazo.

Adoção de Robôs de Soldagem Criogênica de Níquel a 9%

A soldagem robótica guiada a laser reduziu as horas-pessoa e as taxas de defeito para juntas de níquel a 9%, conforme confirmado em estudos revisados por pares que abrangem o comportamento da placa ASTM A553-1 a -196 °C.[3]Metals Journal (MDPI), "Comportamento de Soldagem a Laser do ASTM A553-1 em Temperaturas Criogênicas," mdpi.com Os estaleiros asiáticos estão liderando a implantação de robôs de múltiplos eixos para acelerar a execução dos acúmulos de encomendas de transportadores da QatarEnergy. A precisão da entrada de calor controlada mitiga o risco de fissuração a quente, aumentando assim os rendimentos de fabricação e reduzindo a necessidade de retrabalho. Produtores capazes de certificar procedimentos automatizados estão garantindo acordos-quadro com EPCs de primeiro nível.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do aço e do níquel | -0.9% | Global, com impacto agudo na manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atrasos no licenciamento de parques de tanques costeiros | -0.6% | Jurisdições regulatórias da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Alternativas emergentes de armazenamento subterrâneo de GNL | -0.4% | Europa e América do Norte, projetos-piloto na Ásia | Longo prazo (≥ 4 anos) |

| Litígios de patentes de tanques de membrana estreitando a base de fornecedores | -0.3% | Global, concentrado nas principais nações de construção naval | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço e do Níquel

O teor de níquel de até 9% torna as oscilações de matéria-prima um fator de custo fundamental, com avaliações da Argus mostrando que os preços à vista do níquel variaram mais de 35% durante 2024. Para um tanque de contenção total de 180.000 m³, os custos das chapas podem equivaler a 45% do valor EPC entregue, deixando os fabricantes expostos quando a cobertura de risco falha. Algumas usinas asiáticas estão testando chapas TMCP de 7% de níquel para reduzir o custo de liga sem perder a tenacidade a baixas temperaturas, e os EPCs estão firmando contratos de fornecimento de prazo mais longo para estabilizar as propostas.

Atrasos no Licenciamento de Parques de Tanques Costeiros

Na América do Norte, as análises em nível de condado e federal devem conciliar consultas sobre dragagem, zonas úmidas e terras indígenas. Projetos como o Texas LNG adiaram o primeiro fornecimento de gás para além de 2029 à medida que os recursos legais prosseguem. A Europa enfrenta oposição semelhante, com grupos ambientais contestando terminais costeiros alemães. Os desenvolvedores estão adicionando um ano ou mais aos cronogramas, reduzindo a demanda de curto prazo por armazenamento de grande volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Contenção: A contenção total permanece como referência enquanto os tanques de membrana ganham impulso

Os sistemas de contenção total responderam por 41,75% das receitas de 2025, graças às suas sólidas credenciais de segurança e familiaridade regulatória. Os operadores que atendem terminais de importação de alto rendimento valorizam a configuração de parede dupla que contém vazamentos e simplifica a manutenção. O mercado de tanques de armazenamento de GNL continua a testemunhar especificações consistentes para unidades de 160.000 m³ a 230.000 m³ em novos locais na China, no Japão e na Índia, confirmando a confiança no projeto. Os tanques de membrana, preferidos para projetos flutuantes e modulares, estão projetados para registrar um CAGR de 11,02% até 2031, refletindo as preferências dos estaleiros por montagem mais rápida e superior eficiência volumétrica. Durante 2025-2027, as implantações de regaseificação flutuante na Alemanha e no Brasil devem ancorar novas conversões de membrana.

Os fornecedores de membrana estão investindo em pesquisa de agitamento e ligas de folha de barreira para estender a vida útil do projeto além de 40 anos. O NEXT1 da GTT obteve aprovações importantes e vários pedidos de estaleiros asiáticos, sinalizando uma aceitação mais ampla. A contenção simples persiste em usinas especializadas de nivelamento de pico onde o custo é a principal consideração, enquanto os conceitos de concreto enterrado são empregados em geologias que permitem abordagens de caverna minerada. No geral, é provável que o mercado de tanques de armazenamento de GNL alcance um equilíbrio entre a segurança comprovada da contenção total e os ganhos de velocidade e pegada impulsionados pela membrana, à medida que os desenvolvedores otimizam seus projetos por contexto de projeto.

Por Tipo de Tanque: A liderança do Tipo-A encontra a acelerada adoção do Tipo-C

Os tanques retangulares Tipo-A detinham uma participação de 39,12% em 2025, dominando os terminais com restrição de espaço que utilizam sua alta eficiência espacial. As linhas de fabricação maduras na Coreia, na China e na Europa mantêm um custo competitivo por metro cúbico, e as reformas dos equipamentos de manuseio de vapor estendem o valor dos ativos. No entanto, as redes de distribuição de pequena escala e os centros de abastecimento impulsionam os cilindros Tipo-C a um CAGR previsto de 10,05%. Seu isolamento a vácuo reduz drasticamente a evaporação, apoiando a entrega de combustível em múltiplas paradas com perdas mínimas.

Os módulos compactos de reliquefação, apresentados pela Wärtsilä na faixa de transportadores de 4.000 a 40.000 m³, combinam-se naturalmente com o Tipo-C para permitir a logística ponto a ponto. As esferas Tipo-B mantêm uma posição em contextos de pressão extrema, mas enfrentam altos gastos de capital e cronogramas de construção mais longos. Em diversas aplicações, os desenvolvedores estão combinando geometrias: tanques prismáticos em terra na cabeça do cais, tanques cilíndricos de compensação em barcaças de abastecimento e esferas em conversões FLNG mais antigas, refletindo os diversos envelopes de serviço dentro do mercado de tanques de armazenamento de GNL.

Por Material: O aço de 9% de níquel domina enquanto o alumínio avança nos usos críticos de peso

Detendo 51,82% da receita de 2025, o aço de 9% de níquel permanece o padrão ouro para durabilidade criogênica e soldabilidade bem caracterizada. Dados abrangentes de mecânica de fratura facilitam a aceitação regulatória, e a capacidade global de chapas apoia megaprojetos de alto volume. No entanto, os preços voláteis do níquel estimulam o desenvolvimento de alternativas. As ligas de alumínio, com perspectiva de CAGR de 10,92%, estão ganhando espaço em esferas marinhas e contêineres ISO móveis, onde a menor densidade se traduz em cascos e chassi mais leves. Os avanços na soldagem a laser de fibra para chapas de alto manganês e de 7% de níquel ampliam as opções de materiais e prometem um alívio significativo nos gastos de capital.

Os EPCs avaliam os trade-offs entre o maior custo da matéria-prima e as economias ao longo do ciclo de vida provenientes da redução de pintura e corrosão. O concreto, em particular as variantes protendidas combinadas com revestimentos de membrana, ganha atenção para regiões sísmicas ativas e restrições estéticas. Coletivamente, as inovações mantêm o mercado de tanques de armazenamento de GNL abastecido com uma caixa de ferramentas de materiais diversificada, adequada tanto para tanques em terra de megaescala quanto para micro-centros containerizados.

Por Localização: As instalações em terra prevalecem enquanto a capacidade offshore avança rapidamente

Os tanques em terra contribuíram com 65,54% das vendas de 2025 devido às redes de cais existentes, manutenção mais simples e conexões integradas de gasodutos. As expansões em campo marrom em terminais de importação legados no Japão, na Coreia do Sul e na Espanha envolvem predominantemente a adição de unidades em terra, aproveitando a recuperação compartilhada de evaporação e os utilitários de nitrogênio. Enquanto isso, a capacidade de FLNG e FSRU offshore avança a um CAGR de 13,18%, impulsionada por países que buscam abastecimento rápido sem conflitos de uso do solo.

Os cascos flutuantes de nova construção no Oriente Médio, na África Ocidental e no norte da Europa frequentemente apresentam grandes tanques de membrana que acomodam a mitigação do agitamento e a flexibilidade de empilhamento a quente. Os modelos de arrendamento reduzem os requisitos iniciais de caixa, estendendo o alcance aos mercados emergentes com crédito soberano limitado. Ao longo do período de previsão, espera-se que o mercado de tanques de armazenamento de GNL veja os volumes em terra crescerem de forma constante, enquanto a participação dos ativos flutuantes aumentará à medida que mais cascos saírem das carteiras de pedidos.

Por Aplicação: Os terminais de importação permanecem dominantes; o abastecimento marítimo acelera

Os complexos de importação e regaseificação mantiveram uma participação de 42,60% em 2025, ancorados pela diversificação pós-2022 da Europa em relação ao gás de gasoduto e pelas adições de capacidade da Ásia. Os contratos de offtake de carga base e de longo prazo sustentam fluxos de caixa bancáveis, reforçando a proeminência deste segmento. O armazenamento para abastecimento marítimo sobe a um CAGR de 10,88%, impulsionado pelos limites mais rígidos de enxofre e GEE da OMI e pela crescente frota de navios porta-contêineres e petroleiros com duplo combustível GNL.

Portos dedicados ao abastecimento, como Roterdã, Singapura e Galveston, encomendam tanques cilíndricos ou de membrana especializados para atender às janelas de reabastecimento de giro rápido. As unidades de nivelamento de pico para empresas de gás e plantas satélite para minas remotas complementam a demanda, oferecendo fluxos de receita diversificados para os contratantes de EPC. Coletivamente, esses usos variados confirmam uma amplitude sustentada em todo o mercado de tanques de armazenamento de GNL.

Análise Geográfica

A Ásia-Pacífico gerou 44,10% da receita global em 2025 e está no caminho para um CAGR de 8,94% até 2031. A China por si só está construindo mais de trinta novos terminais, cada um equipado com múltiplos tanques de contenção total de 220.000 m³, para se proteger contra a volatilidade do mercado spot. O esquema de estoque estratégico recentemente aprovado pelo Japão exige um inventário de carga permanente, adicionando ciclos previsíveis de retirada e reposição à demanda de armazenamento. A Índia está dobrando sua capacidade na costa leste e incentivando os distribuidores de gás cidade a fretar armazenamento flutuante, ampliando assim o volume endereçável. Os fabricantes regionais se beneficiam de cadeias logísticas mais curtas para o fornecimento de chapas e ligas, o que comprime os prazos de entrega e consolida o mercado de tanques de armazenamento de GNL na região.

A capacidade de importação da Europa cresceu 34% entre 2021 e o final de 2024, com Alemanha, França e Países Baixos instalando FSRUs de emergência. Embora o envio tenha caído em 2024 devido ao clima ameno reduzindo o consumo de gás, os reguladores continuam aprovando tanques incrementais em terra dimensionados para futuras misturas de hidrogênio ou amônia. O impulso político para componentes prontos para amônia provocou revisões no projeto de barreiras secundárias e sistemas de evaporação. A América do Norte abriga a fila de projetos mais profunda, mas enfrenta desafios decorrentes de litígios e análises federais. Os desenvolvedores prolongam os cronogramas em 12 a 18 meses, atrasando a demanda por chapas de construção, mas sem corroer a necessidade subjacente por elas.

O Oriente Médio e a África são polos de crescimento emergentes. A expansão da produção do Campo Norte do Catar exigirá novos tanques em Ras Laffan para lidar com trens incrementais, enquanto o projeto Ruwais dos Emirados Árabes Unidos concede contratos de EPC para tanques criogênicos duplos de 200.000 m³ com entrega até 2029. A onda de FLNG da África trará cascos flutuantes equipados com tanques de membrana de múltiplas fileiras para o Congo, a Mauritânia e o Senegal. Os governos locais veem esses ativos como impulsionadores de receita para exportações e habilitadores de energia doméstica, posicionando o mercado de tanques de armazenamento de GNL para um impulso sustentado em múltiplas regiões.

Cenário Competitivo

O setor apresenta concentração moderada. Cinco fornecedores estabelecidos controlam pouco mais de 70% da capacidade instalada, mas transações recentes estão remodelando os alinhamentos. A aquisição de USD 475 milhões do braço de armazenamento da CB&I pela Mason Capital resulta em uma entidade pura desembaraçada dos ciclos dos conglomerados de EPC.[4]McDermott International, "Aquisição da Plataforma de Armazenamento CB&I," mcdermott.com A GTT reforça seu monopólio de membrana por meio de atualizações tecnológicas incrementais e aprovações consistentes, garantindo pedidos para transportadores de próxima geração de estaleiros chineses. O contrato da Chart Industries para a planta Louisiana LNG da Woodside sublinha sua competitividade em módulos de caixa fria e tanques pré-fabricados.

As alianças estratégicas sinalizam um impulso em direção à integração vertical e à diversificação. A Kawasaki e a CB&I colaboram na contenção de hidrogênio liquefeito, posicionando-se para o mercado de combustíveis de baixo carbono pós-2030. Os fornecedores protegem-se do risco do níquel por meio de parcerias com produtores de ligas upstream, enquanto os estaleiros investem em soldagem automatizada para aumentar o rendimento. Os litígios de patentes permanecem uma variável imprevisível: os litígios prolongados poderiam dissuadir novos participantes, concentrando a propriedade intelectual em um punhado de licenciadores.

Os concorrentes regionais estão subindo na cadeia de valor. Os construtores navais coreanos, aproveitando o apoio governamental, fabricam painéis de membrana internamente para capturar mais margem. Os fabricantes chineses expandem a capacidade de laminação de chapas de 9% de níquel, encurtando os prazos de entrega para megaprojetos domésticos. Embora os inovadores em armazenamento subterrâneo apresentem conceitos de caverna em rocha, as posições dominantes em terra e de membrana dominam as listas de aquisição, mantendo o mercado de tanques de armazenamento de GNL em um estado de concorrência disciplinada.

Líderes do Setor de Tanques de Armazenamento de GNL

Chart Industries Inc.

CIMC Enric

Linde plc

McDermott (CB&I Storage)

IHI Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Venture Global, produtora norte-americana de gás natural liquefeito (GNL), firmou um contrato de compra e venda (SPA) plurianual com a Petronas LNG, subsidiária da gigante estatal malaia de petróleo e gás Petronas.

- Julho de 2025: A Coastal Bend LNG iniciou o desenvolvimento de uma instalação de liquefação e exportação de gás natural na costa do Golfo do Texas, nos EUA, com capacidade de 22,5 milhões de toneladas por ano.

- Maio de 2025: Na província de Zhejiang, no leste da China, Zhoushan celebrou uma conquista significativa com a inauguração de sua primeira instalação aduaneira de armazenamento de gás natural liquefeito (GNL), agora operacional dentro da Zona de Livre Comércio Piloto da China (Zhejiang).

- Janeiro de 2025: A CB&I, empresa de engenharia, firmou um contrato de preço global fixo para a engenharia, aquisição e construção (EPC) de dois tanques criogênicos no projeto Ruwais LNG em Abu Dhabi, nos Emirados Árabes Unidos.

Escopo do Relatório Global do Mercado de Tanques de Armazenamento de GNL

Um tanque de armazenamento de gás natural liquefeito ou tanque de armazenamento de GNL é um tipo especializado de tanque de armazenamento utilizado para o armazenamento de Gás Natural Liquefeito. Os tanques de armazenamento de GNL podem ser encontrados no solo, acima do solo ou em transportadores de GNL. Os tanques de armazenamento de GNL possuem contêineres duplos, onde o interno contém GNL e o contêiner externo contém materiais de isolamento. O Mercado de Tanques de Armazenamento de GNL é segmentado por Tipo de Produto (Tanques Autossustentáveis e Não Autossustentáveis), por Tipo de Material (Aço, Aço de 9% de Níquel, Ligas de Alumínio e Outros) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece o tamanho do mercado e previsões para o Mercado de Tanques de Armazenamento de GNL em valor (USD Bilhões) para todos os segmentos acima.

| Tanques de Contenção Total |

| Tanques de Contenção Simples |

| Tanques de Membrana |

| Tanques de Concreto Enterrado/Criogênico |

| Tipo-A (Prismático) |

| Tipo-B (Esférico) |

| Tipo-C (Cilíndrico, com Isolamento a Vácuo) |

| Aço Carbono |

| Aço de 9% de Níquel |

| Ligas de Alumínio |

| Concreto Protendido |

| Tanques Fixos em Terra |

| Tanques Offshore FLNG/FSRU |

| Barcaças de Abastecimento de GNL |

| Plantas de Liquefação |

| Terminais de Importação e Regaseificação |

| Plantas de Nivelamento de Pico e Satélite |

| Instalações de Abastecimento Marítimo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Singapura | |

| Malásia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Contenção | Tanques de Contenção Total | |

| Tanques de Contenção Simples | ||

| Tanques de Membrana | ||

| Tanques de Concreto Enterrado/Criogênico | ||

| Por Tipo de Tanque | Tipo-A (Prismático) | |

| Tipo-B (Esférico) | ||

| Tipo-C (Cilíndrico, com Isolamento a Vácuo) | ||

| Por Material | Aço Carbono | |

| Aço de 9% de Níquel | ||

| Ligas de Alumínio | ||

| Concreto Protendido | ||

| Por Localização | Tanques Fixos em Terra | |

| Tanques Offshore FLNG/FSRU | ||

| Barcaças de Abastecimento de GNL | ||

| Por Aplicação | Plantas de Liquefação | |

| Terminais de Importação e Regaseificação | ||

| Plantas de Nivelamento de Pico e Satélite | ||

| Instalações de Abastecimento Marítimo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tanques de armazenamento de GNL?

O mercado está avaliado em USD 17,78 bilhões em 2026 e tem previsão de atingir USD 26,27 bilhões até 2031.

Qual região gera a maior demanda por tanques de armazenamento de GNL?

A Ásia-Pacífico lidera com 44,10% da receita global em 2025 e está crescendo a um CAGR de 8,94% até 2031.

Por que os tanques de membrana estão ganhando espaço?

Os projetos de membrana oferecem superior eficiência de espaço e instalação acelerada, impulsionando um CAGR de 11,02% que supera os demais tipos de contenção.

Como a volatilidade dos preços do aço e do níquel afeta os custos dos tanques?

As flutuações do níquel podem elevar os custos das chapas a quase metade do custo total do tanque, pressionando as margens de EPC e incentivando a inovação em ligas.

Qual é o papel das unidades flutuantes de armazenamento e regaseificação (FSRUs)?

Os FSRUs encurtam os prazos de construção para menos de dois anos, proporcionando às nações capacidade de importação rápida e alimentando um CAGR de 13,18% na demanda por tanques offshore.

Qual geometria de tanque é preferida para a distribuição de GNL em pequena escala?

Os tanques cilíndricos Tipo-C com isolamento a vácuo dominam os centros satélite e os serviços de abastecimento porque suportam pressões mais elevadas e apresentam menores perdas por evaporação.

Página atualizada pela última vez em: