Tamanho e Participação do Mercado de Grafite Natural em Flocos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

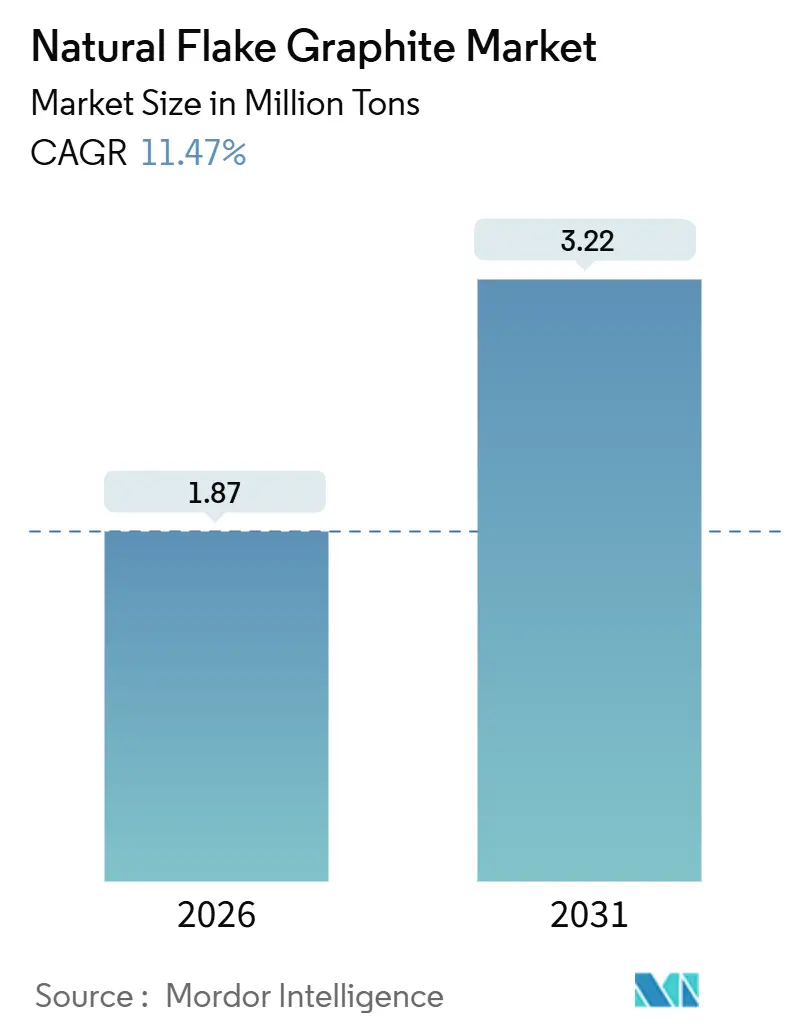

| Volume do Mercado (2026) | 1.87 Milhões de toneladas |

| Volume do Mercado (2031) | 3.22 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 11.47% CAGR |

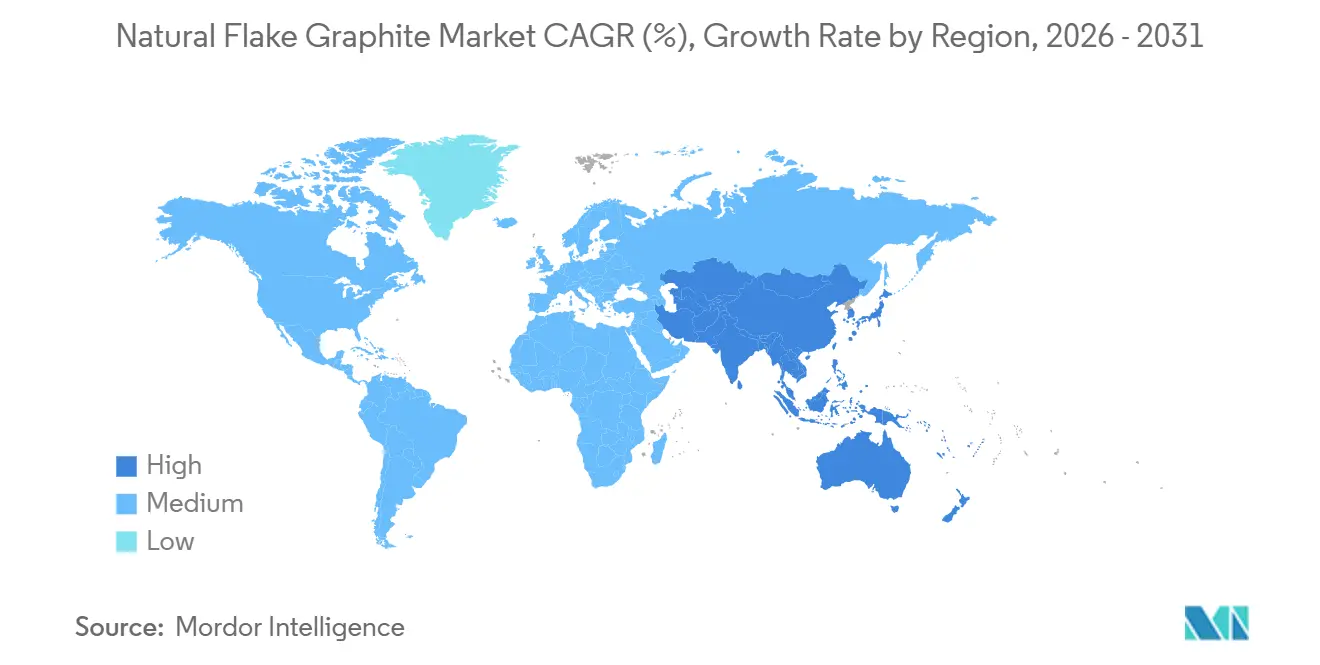

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grafite Natural em Flocos por Mordor Intelligence

O tamanho do Mercado de Grafite Natural em Flocos é estimado em 1,87 milhão de toneladas em 2026, e espera-se que atinja 3,22 milhões de toneladas até 2031, a um CAGR de 11,47% durante o período de previsão (2026-2031). A demanda por ânodos de grau bateria está se acelerando mais rapidamente do que qualquer outro segmento, porém a segurança do fornecimento agora depende mais de onde ocorrem a purificação e a esferonização do que do volume bruto de minério. A China ainda domina com a maioria da produção minerada em 2024 e mais de 90% da capacidade de processamento a jusante, criando um gargalo estrutural para os produtores de células ocidentais. A suspensão temporária dos controles de exportação chineses em novembro de 2025 proporcionou alívio de preços no curto prazo, mas reforçou o risco de política que molda as estratégias de aquisição de longo prazo. Os incentivos ao processamento já comprometidos nos Estados Unidos estão catalisando novas instalações que prometem reduzir o domínio da China, embora volumes significativos não cheguem antes de 2027.

Principais Conclusões do Relatório

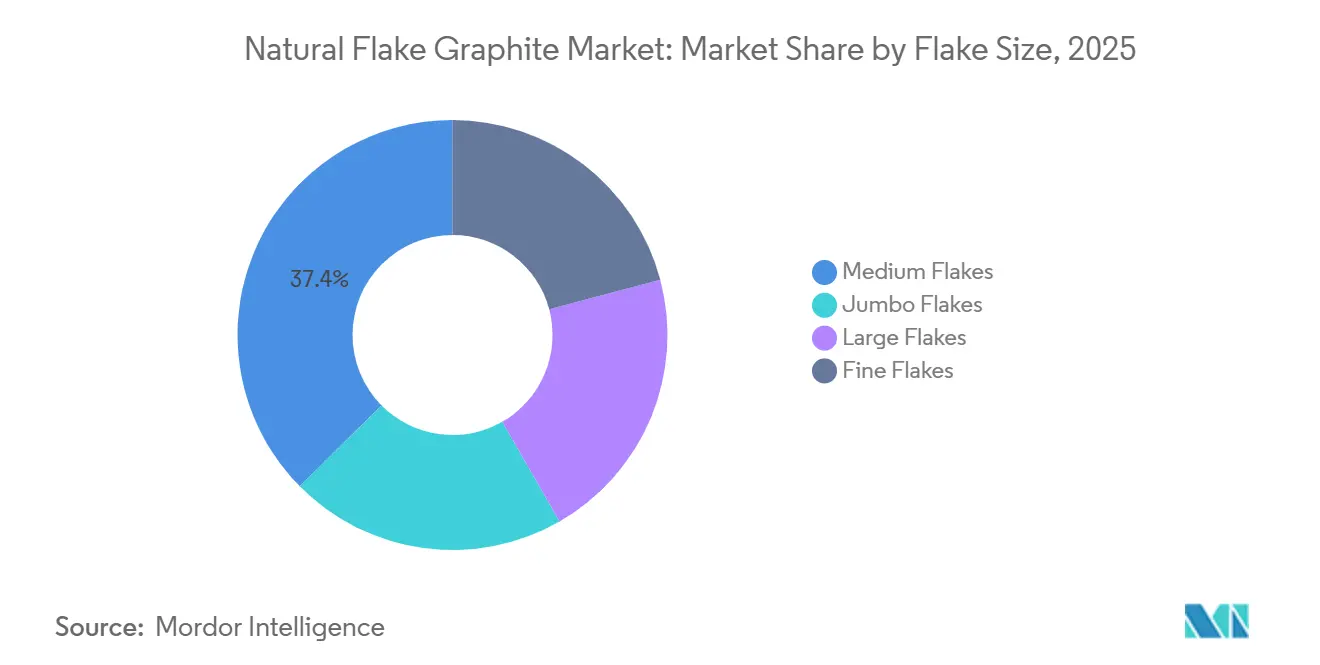

- Por tamanho de floco, os flocos Médios capturaram 37,43% da participação do mercado de grafite natural em flocos em 2025 e têm previsão de crescer a um CAGR de 12,11% até 2031.

- Por pureza, o material de alto carbono com graduação de 94% a menos de 99% representou 37,95% do tamanho do mercado de grafite natural em flocos em 2025 e deve avançar a um CAGR de 12,22% até 2031.

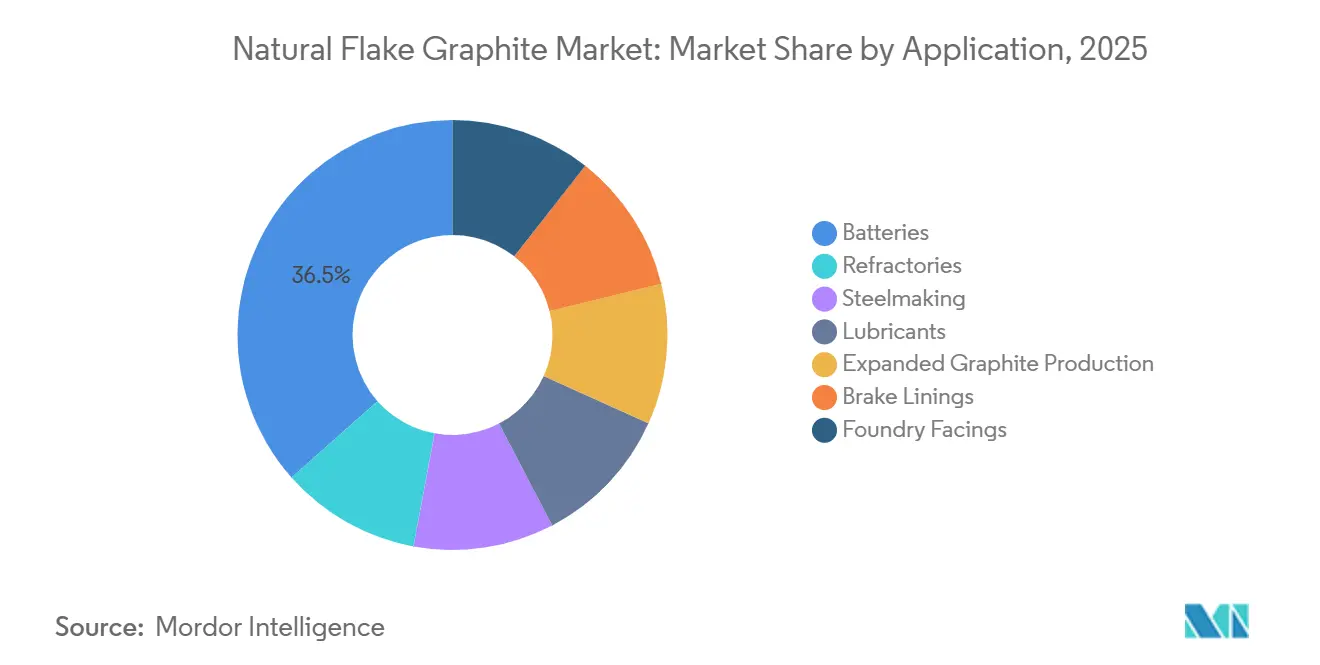

- Por aplicação, as baterias comandaram 36,52% do tamanho do mercado de grafite natural em flocos em 2025 e estão se expandindo a um CAGR de 18,93%, o mais rápido entre todas as aplicações.

- Por geografia, a Ásia-Pacífico deteve 87,11% da participação do mercado de grafite natural em flocos em 2025, e espera-se que a região cresça a um CAGR de 12,20% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Grafite Natural em Flocos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por ânodos de baterias de íons de lítio para veículos elétricos | +5.2% | Global, com concentração na China, Coreia do Sul e capacidade emergente na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Expansão da capacidade a jusante chinesa e restrições às exportações | +2.1% | Cadeias de fornecimento globais, mais aguda na América do Norte, União Europeia e centros de fabricação de baterias na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Vantagem de custo e menores emissões do ciclo de vida em comparação ao grafite sintético | +1.8% | Global, particularmente América do Norte e União Europeia, onde as regulamentações de intensidade de carbono favorecem a matéria-prima natural | Longo prazo (≥ 4 anos) |

| Comercialização de tecnologia de purificação sem HF e de esferonização | +1.3% | América do Norte, União Europeia e projetos selecionados na Ásia-Pacífico (Austrália, Índia) | Médio prazo (2-4 anos) |

| Incentivos de processamento americanos e da União Europeia impulsionando o fornecimento local | +1.1% | América do Norte (EUA, Canadá) e União Europeia (Alemanha, França, Suécia) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Ânodos de Baterias de Íons de Lítio para Veículos Elétricos

Em 2025, as vendas globais de veículos elétricos (VEs) aumentaram significativamente. Esse aumento se traduz em uma demanda estimada por grafite natural de grau ânodo, especialmente ao se considerar veículos comerciais e armazenamento estacionário. Cada carro de passageiros totalmente elétrico requer entre 50 e 70 kg de material ativo de ânodo. Além disso, com os ciclos de qualificação de fabricantes de equipamentos originais (OEMs) garantindo acordos de compra por até 24 meses, o mercado spot se contraiu consideravelmente. Notavelmente, a Panasonic e a LG Energy Solution aprovaram concentrado tanto de Moçambique quanto de Madagascar. Esse endosso ressalta a capacidade de fornecedores não chineses de atender às rigorosas especificações de carbono de 99,95%. No entanto, os desafios persistem: atualmente, menos de uma dúzia de instalações fora da China possui a capacidade de esferonizar e purificar comercialmente o grafite em flocos. Como resultado, muitas minas emergentes se veem dependentes de serviços de processamento terceirizado chineses. Consequentemente, o mercado de grafite natural em flocos permanece extremamente atento às trajetórias de crescimento do setor de baterias e à aceleração das gigafábricas tanto nos EUA quanto na Europa.

Expansão da Capacidade a Jusante Chinesa e Restrições às Exportações

A China detém uma participação dominante na capacidade mundial de esferonização, conferindo a Pequim influência substancial sobre o mercado global de grafite natural em flocos. Em outubro de 2025, o Ministério do Comércio da China sinalizou a imposição de novos controles de exportação sobre ânodos de grafite natural e sintético. No entanto, apenas um dia antes de esses controles entrarem em vigor, foram abruptamente suspensos. Essa reversão inesperada levou a uma rápida queda nos preços de flocos médios em duas semanas, à medida que os operadores corriam para ajustar suas posições. Apesar desse abalo no mercado, capacidade adicional de ânodos chineses entrou em operação em 2025, com a maior parte destinada a grandes players como CATL e BYD. Embora o espectro de novas restrições às exportações paire sobre o mercado, isso está impulsionando um aumento nos investimentos em processamento no Ocidente. No entanto, as fábricas na Louisiana e no Alabama enfrentam um desafio: dependerão de concentrados importados até que suas minas domésticas possam escalar para níveis comerciais, um marco previsto para após 2028.

Vantagem de Custo e Menores Emissões do Ciclo de Vida em Comparação ao Grafite Sintético

O grafite natural em flocos tem preço inferior ao do grafite sintético, derivado de coque de petróleo, que comanda uma faixa de preço mais elevada. Quando purificado com HF, a matéria-prima natural apresenta menores emissões de carbono ao longo do ciclo de vida em comparação aos métodos de produção sintética[1]Nature Sustainability, "Emissões de Carbono no Ciclo de Vida do Grafite Natural vs. Sintético," nature.com . Sob o Regulamento de Baterias da Europa, com entrada em vigor prevista para 2024, as declarações de pegada de carbono serão obrigatórias, com limites máximos introduzidos até 2027. Essa medida efetivamente impõe um tributo sobre ânodos de alta emissão. Consequentemente, os fabricantes de automóveis estão cada vez mais voltando sua atenção para o mercado de grafite natural em flocos como uma ferramenta fundamental para atingir seus objetivos de Escopo 3, levando a uma queda na demanda por grafite sintético. Com a queda nos preços das células, a pronunciada diferença de custo e os benefícios de emissão ressaltam o valor estratégico do fornecimento natural.

Comercialização de Tecnologia de Purificação sem HF e de Esferonização

Embora o ácido fluorídrico tenha sido por muito tempo o método preferido para a remoção de silicatos, sua toxicidade inerente e as cadeias de fornecimento concentradas na China estão impulsionando inovações nos métodos de processamento. A planta de demonstração da EcoGraf em Kwinana, na Austrália Ocidental, apresentou um fluxograma inovador sem HF, alcançando alta pureza de carbono. Enquanto isso, pesquisadores da Universidade de Queensland obtiveram uma licença para uma técnica de eletrólise pulsada, reduzindo significativamente o uso de ácido e diminuindo as despesas de capital. Além disso, ensaios de torrefação alcalina estão em andamento em Ontário e em Madagascar, embora ainda dependam de soda cáustica, outro insumo predominantemente proveniente da China. Se esses métodos alternativos puderem ser escalados com sucesso, prometem diversificar as cadeias de fornecimento de produtos químicos, aliviando um desafio significativo para as iniciativas de purificação ocidentais. No entanto, cada processo emergente enfrenta rigorosas qualificações automotivas, prolongando seu caminho até a prontidão para o mercado.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de licenciamento ambiental em novas minas | -1.4% | América do Norte (EUA, Canadá), União Europeia (Escandinávia) e jurisdições africanas selecionadas (Tanzânia, Moçambique) | Médio prazo (2-4 anos) |

| Dependência da cadeia de fornecimento chinesa de HF e soda cáustica | -0.9% | Global, mais aguda para instalações de processamento não chinesas na América do Norte, União Europeia e Austrália | Curto prazo (≤ 2 anos) |

| Volatilidade de preços impulsionada por intervenções de política chinesa | -0.7% | Global, com efeitos de transbordamento mais pronunciados nos mercados spot e em volumes não contratados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Licenciamento Ambiental em Novas Minas

Na América do Norte e na Europa, a obtenção de aprovações para minas pode levar vários anos, dificultando os esforços de diversificação de matéria-prima. Em 2024, o Quebec reteve financiamento para um projeto com baixo teor de carbono grafítico total (TGC), apontando para preocupações da comunidade com rejeitos. O depósito Graphite Creek no Alasca ainda está navegando pelo programa FAST-41, com uma Decisão de Registro prevista para setembro de 2026. Enquanto isso, projetos na África lidam com negociações sobre uso de água e direitos de superfície, atrasando seus cronogramas de desenvolvimento em até dois anos. Como resultado desses contratempos, o mercado de grafite natural em flocos permanece estreitamente vinculado a fontes na China e em Moçambique no futuro previsível.

Dependência da Cadeia de Fornecimento Chinesa de HF e Soda Cáustica

O ácido fluorídrico e a soda cáustica representam uma parcela significativa das despesas operacionais (opex) de purificação, com a China dominando o cenário, fornecendo a maior parte da produção mundial de ácido fluorídrico (HF). Na Ásia, os preços spot do HF subiram significativamente em 2024, em grande parte devido a auditorias ambientais que levaram ao fechamento de plantas em Shandong. Enquanto isso, fornecedores alternativos no México e na África do Sul estão cobrando um prêmio, o que está comprimindo as margens dos processadores. À medida que as capacidades químicas domésticas levam tempo para escalar, os projetos de purificação ocidentais ainda se encontram vulneráveis aos próprios riscos de política que buscavam evitar, dificultando a expansão rápida no mercado de grafite natural em flocos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Floco: Flocos Médios Ancoram a Matéria-Prima para Ânodos de Baterias

Os flocos médios representaram 37,43% do tamanho do mercado de grafite natural em flocos em 2025 e têm projeção de crescer a um CAGR de 12,11% até 2031. Seu perfil de malha 80 a 150 não apenas otimiza a eficiência de arredondamento durante a esferonização, mas também desempenha um papel fundamental na minimização tanto das perdas de rendimento quanto do consumo de energia. Embora flocos grandes e jumbo comandem preços premium em refratários e filmes de gerenciamento térmico, eles apresentam uma ressalva: essas graduações exigem moagem adicional antes da integração nas linhas de ânodo, incorrendo em um custo de processamento adicional[2]Syrah Resources, "Apresentação para Investidores T3 2025," syrahresources.com.au. Os flocos finos, outrora um elemento básico em lubrificantes, viram sua participação de mercado ser erodida por substitutos sintéticos, levando a uma queda notável de preços. Em uma mudança estratégica, os mineradores estão recalibrando os circuitos de flotação para aumentar a recuperação da fração de malha 100 a 120, preferência das plantas de ânodo, destacando a crescente influência do setor de baterias sobre o mercado de grafite natural em flocos.

A mina Balama da Syrah, com seu rendimento significativo de flocos grandes e jumbo, posiciona estrategicamente a empresa para capturar margens em nichos especializados. No entanto, essa vantagem vem com o desafio de exigir cominuição adicional para sua planta em Vidalia, Louisiana. O projeto Molo da NextSource inclina sua distribuição de produção para graduações médias, equilibrando a redução de custos a jusante, mas simultaneamente limitando o acesso aos mercados refratários premium. O depósito Lindi Jumbo da Walkabout Resources, com graduação natural em alta porcentagem de flocos médios, despertou o interesse de fabricantes de ânodos chineses ansiosos para diversificar suas fontes de fornecimento. Com a demanda por baterias em trajetória ascendente, os flocos médios estão posicionados para permanecer a pedra angular do setor de grafite natural em flocos.

Por Pureza: Grafite de Alto Carbono Equilibra Custo e Flexibilidade de Processamento

Os materiais com graduação entre 94% e menos de 99% de carbono grafítico total (TGC) comandaram uma participação de 37,95% do mercado de grafite natural em flocos e avançarão a um CAGR de 12,22% até 2031. Os concentrados dentro dessa faixa de TGC dispensam plantas de HF no local, permitindo que os mineradores despachem seus produtos para purificadores especializados. Esses purificadores elevam o TGC para um grau bateria premium de 99,95%, obtendo preços elevados por tonelada. A operação Vatomina da Tirupati, com rendimento consistente de 96–97% de TGC, está estrategicamente posicionada para uma rápida qualificação junto a clientes de ânodo. Enquanto isso, o moinho Lac des Iles da Northern Graphite alcançou pureza de carbono louvável por meio de flotação e atualização térmica. Eles estão agora experimentando técnicas de torrefação alcalina, visando a cobiçada pureza de 99,5%, tudo sem o uso de HF.

O grafite de carbono médio, situado entre 90% e menos de 94%, permanece um elemento básico em revestimentos de freio e refratários básicos. Em contraste, as graduações de baixo carbono, variando de 50% a 80%, viram estagnação em suas aplicações tradicionais, como revestimentos de fundição e lápis. Os produtores de células de fabricantes de equipamentos originais (OEMs) exigem uma especificação de pureza rigorosa de 99,95% para evitar problemas de deposição de lítio. Esse requisito impulsiona as casas de purificação a buscar limites de impurezas cada vez mais rigorosos. À medida que as tecnologias livres de HF continuam a evoluir, há potencial para que os concentrados de alto carbono desfrutem de margens de lucro aprimoradas, ressaltando seu papel fundamental no mercado de grafite natural em flocos.

Por Aplicação: Baterias Superam Refratários como Uso Final Dominante

As baterias absorveram 36,52% do tamanho do mercado de grafite natural em flocos em 2025 e estão se expandindo a um CAGR de 18,93%. Embora a demanda por refratários, estreitamente ligada à produção de aço, apresente crescimento modesto, a mudança da China para fornos de arco elétrico está reduzindo o uso de grafite por tonelada de aço. Embora os eletrodos de grafite representem uma parcela notável do fornecimento na fabricação de aço, os produtores estão cada vez mais misturando flocos naturais com coque de agulha para gerenciar custos. O grafite expandido, utilizado em painéis retardantes de chama e materiais de interface térmica, está testemunhando crescimento anual constante. Esse aumento é impulsionado por suas aplicações na vedação de pacotes de baterias de veículos elétricos e no resfriamento de centros de dados.

Lubrificantes e revestimentos de freio, representando coletivamente uma pequena parcela do volume, enfrentam pressão de alternativas sintéticas crescentes. Em uma mudança notável, a LG Energy Solution e a Samsung SDI pré-qualificaram concentrado não chinês, ressaltando sua confiança em uma cadeia de fornecimento diversificada. Enfatizando ainda mais essa tendência, a CATL assinou um memorando para avaliar a matéria-prima da Austrália Ocidental, destacando que mesmo os gigantes do setor reconhecem a vantagem estratégica do fornecimento externo. Dadas essas dinâmicas, a demanda por baterias está posicionada para ser o principal motor de crescimento do mercado de grafite natural em flocos.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de grafite natural em flocos em 2025 com 87,11% do volume e tem projeção de crescer a um CAGR de 12,20% até 2031. As províncias de Heilongjiang e Shandong da China servem como espinha dorsal da cadeia de fornecimento global, com a cidade de Jixi sozinha produzindo uma quantidade notável anualmente. Enquanto isso, a Índia, tendo produzido grafite em 2024, está em processo de comissionamento de uma planta de purificação em Tamil Nadu sob seu esquema de incentivo vinculado à produção. O Japão, totalmente dependente de importações, obtém seu grafite principalmente da China e de Madagascar. No entanto, a Panasonic fez um movimento estratégico, aprovando o concentrado moçambicano para suas plantas de células localizadas em Nevada e Wakayama.

A América do Norte, contribuindo com uma pequena parcela da tonelagem minerada em 2025, está se preparando para processar grafite anualmente até 2028, graças às instalações em expansão na Louisiana e no Alabama. A mina Lac des Iles do Canadá está no caminho certo para escalar até 2026, e o ativo recém-adquirido da Northern Graphite na Namíbia tem potencial para adicionar mais até 2028. No entanto, a produção artesanal do México permanece limitada e não é adequada para aplicações em baterias. O mercado é ainda impulsionado pelo apoio de políticas, notavelmente o atraente crédito de USD 10 por kg da Lei de Redução da Inflação.

A presença da Europa no cenário de mineração foi mínima em 2025. Embora a Skaland da Noruega tenha conseguido entregar grafite visando nichos de alta pureza, a Graphit Kropfmühl da Alemanha alcançou pureza de carbono louvável em sua produção. A Lei de Matérias-Primas Críticas, enfatizando a autossuficiência, determina que até 2030, uma parcela significativa da demanda anual de materiais para baterias do bloco seja processada dentro da Europa. Isso catalisou planos de expansão na Baviera, impulsionados por garantias do KfW. A proeminência da África está em ascensão, com Moçambique, Madagascar e Tanzânia exportando coletivamente grafite em 2025 e ganhando pré-qualificação junto a OEMs em ritmo acelerado. A América do Sul, liderada pelas minas de Minas Gerais no Brasil, continua a visar os mercados refratários de menor pureza.

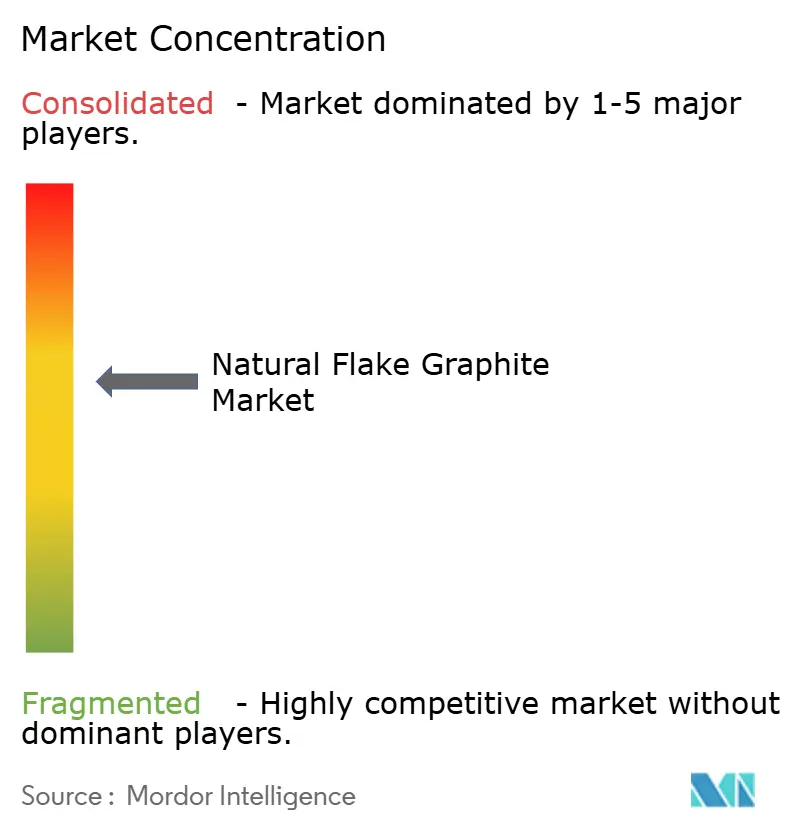

Cenário Competitivo

O mercado de grafite natural em flocos é moderadamente consolidado. A joint venture da POSCO com a Mineral Commodities Ltd. canalizará o concentrado da Austrália Ocidental para Gwangyang, refletindo o apetite dos fabricantes de automóveis por um fornecimento diversificado de ânodos. O fornecimento minerado não chinês no mercado de grafite natural em flocos aumentou em 2025. O ritmo de expansão depende dos prazos de licenciamento e dos ciclos de qualificação de clientes que se estendem por até três anos, sugerindo mudanças de participação incrementais em vez de disruptivas. O cenário competitivo, portanto, depende de quais players conseguem combinar minério com purificação e revestimento locais em jurisdições politicamente estáveis.

Líderes do Setor de Grafite Natural em Flocos

Syrah Resources Limited

HAIDA GRAPHITE

Nacional de Grafite

Qingdao Jinhui Graphite Co., Ltd.

China Graphite Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Northern Graphite lançou o USE-G, um programa de pesquisa e desenvolvimento de três anos financiado pelo Ministério Federal de Assuntos Econômicos e Energia da Alemanha para desenvolver rotas de purificação e reciclagem sem HF inteiramente dentro da Europa.

- Janeiro de 2026: A Titan Mining começou a produzir concentrado de grafite em flocos em sua planta de demonstração Kilbourne em Nova York, iniciando a primeira cadeia de fornecimento doméstica dos EUA em mais de sete décadas.

Escopo do Relatório Global do Mercado de Grafite Natural em Flocos

O grafite natural em flocos é definido como uma forma de carbono de alta cristalinidade que ocorre naturalmente em rochas metamórficas. É caracterizado por sua estrutura em forma de placa, semelhante a escamas de peixe, e é um mineral macio, de cor cinza a preto, com alta condutividade térmica e elétrica, lubricidade e resistência ao calor. É amplamente utilizado em aplicações como baterias de íons de lítio e refratários.

O mercado de grafite é segmentado por tamanho de floco, pureza e aplicação. Por tamanho de floco, o mercado é segmentado em flocos jumbo, flocos grandes, flocos médios e flocos finos. Por pureza, o mercado é segmentado em 99,9% (grafite de alta pureza), 94% a menos de 99% (grafite de alto carbono), 90% a menos de 94% (grafite de carbono médio), 80% a menos de 90% (grafite de baixo a médio carbono) e 50% a menos de 80% (grafite de baixo carbono). Por aplicação, o mercado é segmentado em refratários, fabricação de aço, baterias, lubrificantes, produção de grafite expandido, revestimentos de freio e revestimentos de fundição. O relatório também abrange o tamanho do mercado e as previsões em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Toneladas).

| Flocos Jumbo |

| Flocos Grandes |

| Flocos Médios |

| Flocos Finos |

| 99,9% (grafite de alta pureza) |

| 94% a menos de 99% (grafite de alto carbono) |

| 90% a menos de 94% (grafite de carbono médio) |

| 80% a menos de 90% (grafite de baixo a médio carbono) |

| 50% a menos de 80% (grafite de baixo carbono) |

| Refratários |

| Fabricação de Aço |

| Baterias |

| Lubrificantes |

| Produção de Grafite Expandido |

| Revestimentos de Freio |

| Revestimentos de Fundição |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tamanho de Floco | Flocos Jumbo | |

| Flocos Grandes | ||

| Flocos Médios | ||

| Flocos Finos | ||

| Por Pureza | 99,9% (grafite de alta pureza) | |

| 94% a menos de 99% (grafite de alto carbono) | ||

| 90% a menos de 94% (grafite de carbono médio) | ||

| 80% a menos de 90% (grafite de baixo a médio carbono) | ||

| 50% a menos de 80% (grafite de baixo carbono) | ||

| Por Aplicação | Refratários | |

| Fabricação de Aço | ||

| Baterias | ||

| Lubrificantes | ||

| Produção de Grafite Expandido | ||

| Revestimentos de Freio | ||

| Revestimentos de Fundição | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda por material de ânodo natural?

As aplicações em baterias estão se expandindo a um CAGR de 18,93%, tornando-as o segmento de crescimento mais rápido no mercado de grafite natural em flocos.

Qual tamanho de floco é preferido para baterias de veículos elétricos?

Os flocos médios (malha 80–150) dominam porque sua forma proporciona alta eficiência de arredondamento e capturaram uma participação de 37,43% em 2025.

Quando a capacidade de processamento dos EUA escalará de forma significativa?

Vidalia, Louisiana, e Kellyton, Alabama, estão programadas para adicionar capacidade até 2028, reduzindo a dependência do processamento terceirizado chinês.

Qual nível de pureza os fabricantes de automóveis exigem?

Os fabricantes de células normalmente exigem 99,95% de carbono, o que é alcançado pela purificação de concentrado de 94% a menos de 99% por meio de rotas químicas ou térmicas.

Qual é o tamanho atual do Mercado de Grafite Natural em Flocos?

O tamanho do Mercado de Grafite Natural em Flocos é estimado em 1,87 milhão de toneladas em 2026, e espera-se que atinja 3,22 milhões de toneladas até 2031, a um CAGR de 11,47% durante o período de previsão (2026-2031).

Página atualizada pela última vez em: