Tamanho e Participação do Mercado de Eletrodos de Grafite

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

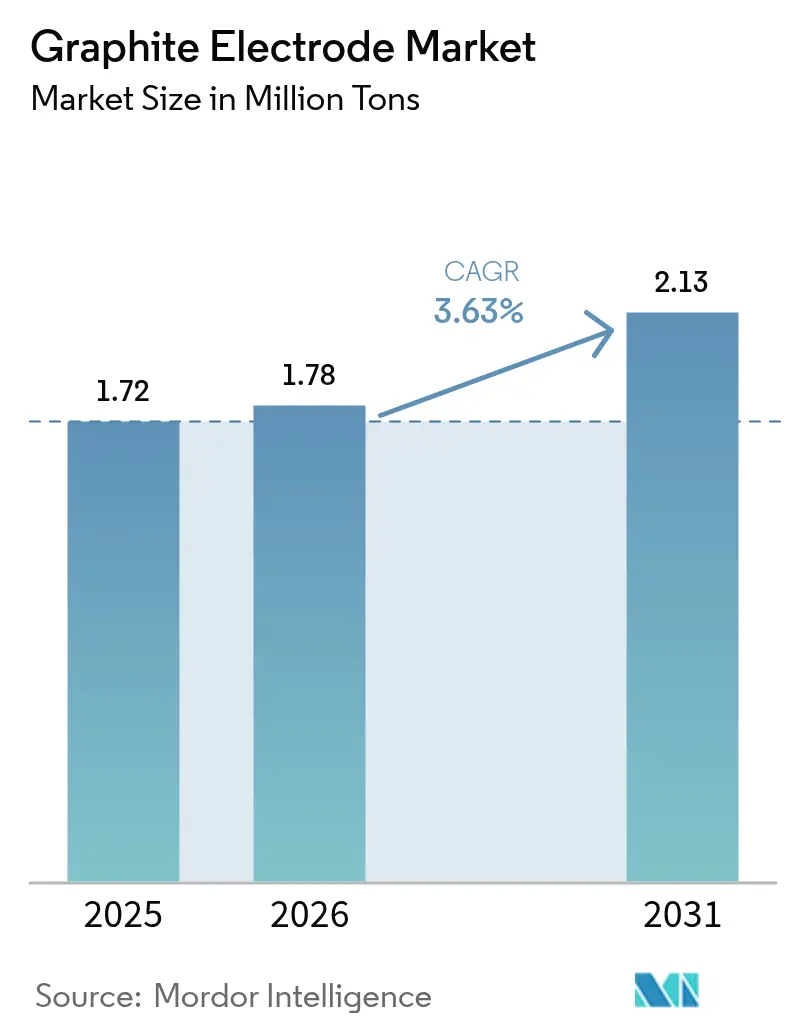

| Volume do Mercado (2026) | 1.78 Milhões de toneladas |

| Volume do Mercado (2031) | 2.13 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodos de Grafite por Mordor Intelligence

O tamanho do Mercado de Eletrodos de Grafite está projetado para se expandir de 1,72 milhão de toneladas em 2025 e 1,78 milhão de toneladas em 2026 para 2,13 milhões de toneladas até 2031, registrando um CAGR de 3,63% entre 2026 e 2031. Diversas mudanças estruturais estão impulsionando esse crescimento consistente de volume. As siderúrgicas que utilizam forno a arco elétrico (FAE) estão migrando dos métodos tradicionais de alto-forno. Cada corrida de FAE agora incorpora colunas de ultra alta potência (UHP) de maior diâmetro, que auxiliam no gerenciamento de correntes de arco mais elevadas e aumentam a intensidade do eletrodo por tonelada de aço líquido. As políticas de cotas de energia da China estão restringindo a grafitização doméstica, levando usinas na Índia, no Vietnã e na Malásia a importar blanks semiacabados de plantas chinesas, concluir o acabamento localmente e fornecê-los a operadores regionais de FAE. Na Europa, produtores com baixa pegada de carbono estão se beneficiando de prêmios de preço em razão do Mecanismo de Ajuste de Carbono na Fronteira (CBAM), que exige dados de emissões incorporadas para aquisição.

Principais Conclusões do Relatório

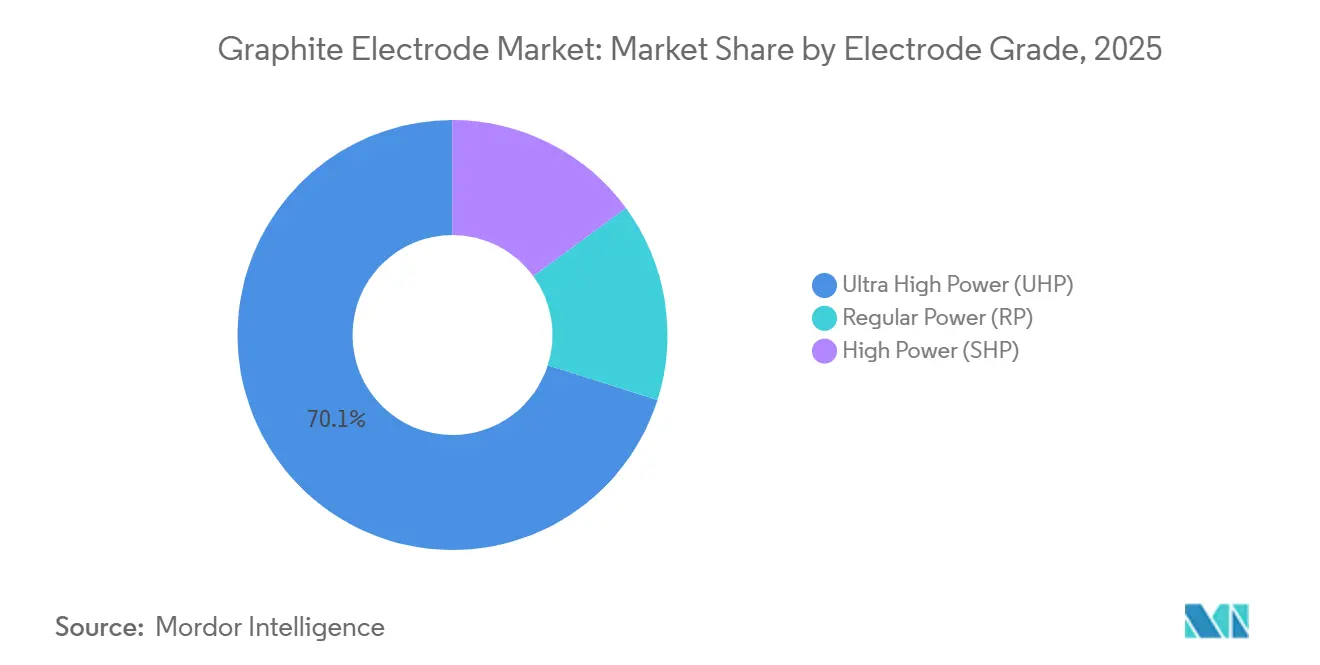

- Por grau de eletrodo, os produtos UHP representaram 70,11% da participação do mercado de eletrodos de grafite em 2025 e têm previsão de expansão a um CAGR de 4,12% até 2031.

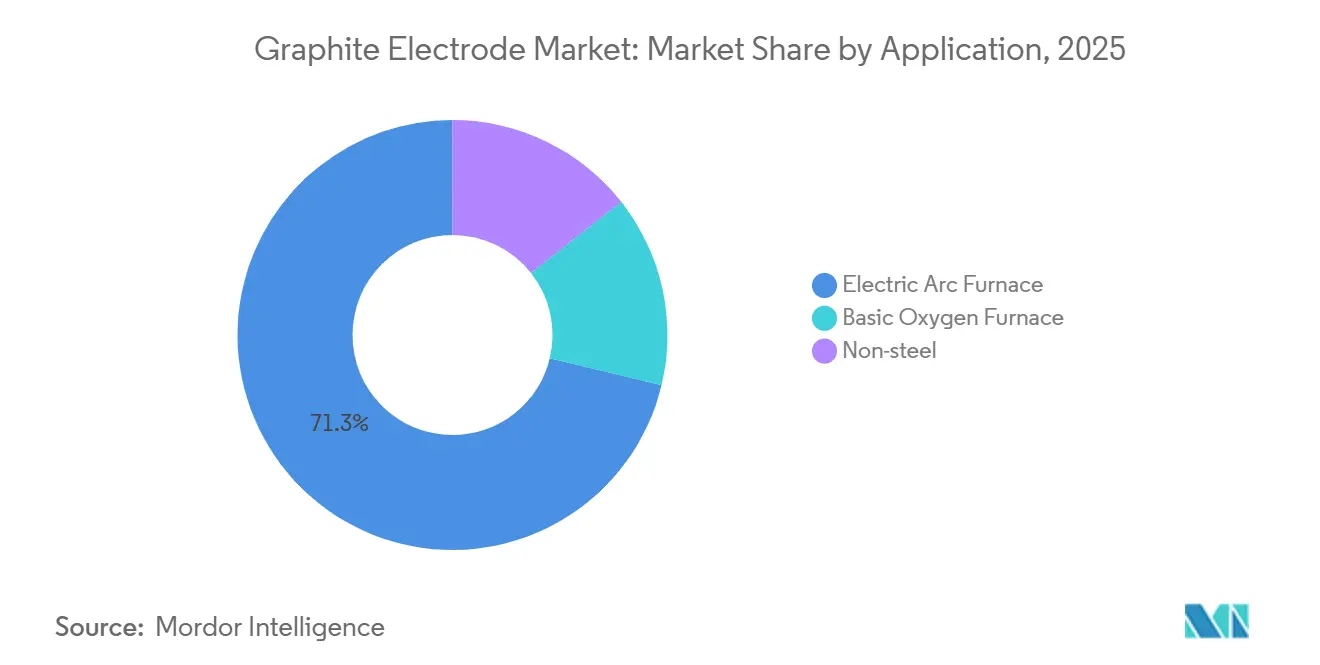

- Por aplicação, a fabricação de aço em FAE respondeu por 71,25% do tamanho do mercado de eletrodos de grafite em 2025 e está projetada para crescer a um CAGR de 4,41% até 2031.

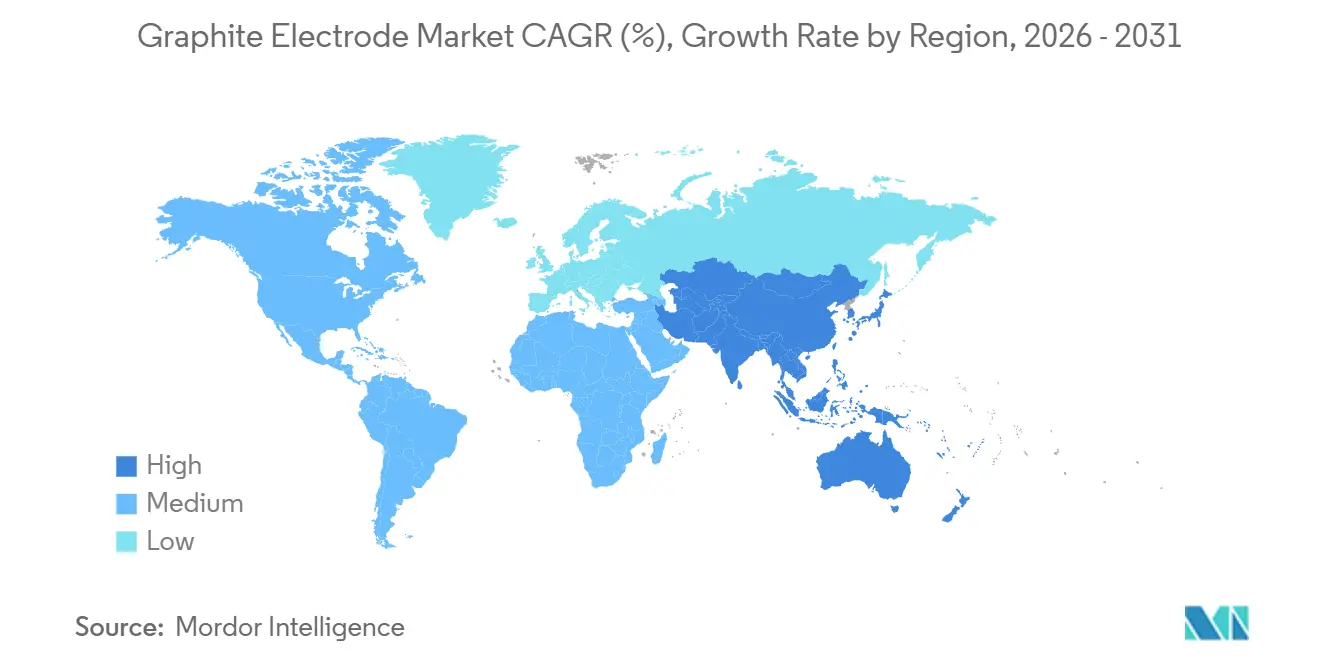

- Por geografia, a Ásia-Pacífico deteve 60,34% da demanda global em 2025 e deverá crescer a um ritmo anual de 4,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrodos de Grafite

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Crescente disponibilidade global de sucata de aço | +0.90% | Global, com concentração na América do Norte, Europa e Leste Asiático | Médio prazo (2 a 4 anos) | |

| Demanda acelerada por eletrodos de ultra alta potência (UHP) | +1.20% | Global, liderada pelas expansões de FAE na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) | |

| Híbridos de DRI a hidrogênio e FAE que requerem eletrodos de maior diâmetro | +0.60% | Europa, Oriente Médio e projetos selecionados na América do Norte | Longo prazo (≥ 4 anos) | |

| Fundidoras de silício metálico neutras em carbono expandindo a demanda por UHP | +0.40% | Ásia-Pacífico (China, Índia, Malásia) e América do Norte | Médio prazo (2 a 4 anos) | |

| Mandatos de rastreabilidade de eletrodos com baixa pegada de CO₂ | +0.50% | Europa (conformidade com CBAM), América do Norte, com repercussão para exportadores da Ásia-Pacífico | Curto prazo (≤ 2 anos) | |

| Fonte: Mordor Intelligence | ||||

Crescente Disponibilidade Global de Sucata de Aço

Na América do Norte e na Europa, a desativação de veículos ao fim de sua vida útil, aliada à demolição de infraestruturas obsoletas na China, está impulsionando um aumento na geração de sucata de aço. O fornecimento global de sucata ferrosa cresceu significativamente nos últimos anos[1]Comitê de Aço da OCDE, "Desenvolvimentos do Mercado de Aço T4 2024," oecd.org . No entanto, a qualidade da sucata varia; a sucata obsoleta tende a apresentar maior contaminação por cobre e estanho em comparação com a sucata industrial imediata. Como resultado, as aciarias de Forno a Arco Elétrico (FAE) estão cada vez mais misturando ferro de redução direta (DRI) para atingir as composições químicas desejadas para uso automotivo. Essa prática não apenas prolonga os tempos de fusão, mas também eleva a amperagem e aumenta o consumo de eletrodos por corrida. Portanto, embora o fornecimento de sucata tenha crescido anualmente, a intensidade de uso dos eletrodos aumentou em ritmo mais acelerado. Produtores que conseguem garantir uma capacidade de condução de corrente consistente têm muito a ganhar com o superciclo de sucata em curso.

Demanda Acelerada por Eletrodos de Ultra Alta Potência

Os eletrodos UHP, com densidade aparente superior a 1,68 g/cm³ e resistividade inferior a 5,5 µΩ·m, estão superando os graus tradicionais de alta potência. A Jiangsu Shagang inaugurou um complexo de FAE de 6 milhões de toneladas em 2024, utilizando exclusivamente colunas UHP de 700 mm para atingir pesos de corrida significativos. Embora os produtos UHP sejam mais caros do que seus equivalentes de alta potência, oferecem vida útil prolongada e menor consumo de energia. Isso resulta em uma redução dos custos totais de eletrodos por tonelada de aço, especialmente quando a utilização do forno é elevada. Produtores de médio porte, sem acesso a coque de agulha premium, estão assistindo a uma queda em sua participação de mercado. Em resposta, diversas usinas chinesas estão desativando linhas de extrusão de alta potência e realocando recursos para centros de usinagem UHP. Com um número crescente de fornos migrando para transformadores acima de 150 MVA, espera-se que o domínio do UHP no mercado de eletrodos de grafite se expanda ainda mais.

Híbridos de DRI a Hidrogênio e FAE que Requerem Eletrodos de Maior Diâmetro

Os testes comerciais de Ferro de Redução Direta (DRI) à base de hidrogênio avançaram da fase piloto para escalas de demonstração. Em 2024, a instalação de Hamburgo da ArcelorMittal fez a atualização de colunas de Ultra Alta Potência (UHP) de 600 mm para 650 mm, passando a carregar DRI a hidrogênio[2]ArcelorMittal, "Atualização do Projeto de DRI a Hidrogênio da Unidade de Hamburgo," arcelormittal.com . Essa mudança foi necessária, pois pelotas de ferro de menor densidade exigem uma corrente mais elevada para atingir a temperatura de corrida desejada. O consórcio HYBRIT alcançou uma intensidade de eletrodo durante as corridas com DRI a hidrogênio superior à das operações que dependem exclusivamente de sucata em Fornos a Arco Elétrico (FAE). Aproveitando a eletricidade solar acessível, as siderúrgicas do Oriente Médio optaram preventivamente por eletrodos de 700 mm para a linha de 1,5 milhão de toneladas da Qatar Steel, com início previsto para 2028. Como resultado, o panorama da demanda está se dividindo: os FAE tradicionais baseados em sucata estão mantendo conjuntos de 500 mm a 600 mm, enquanto os híbridos a hidrogênio estão se expandindo rapidamente para um segmento de 650 mm a 800 mm, um nicho atualmente atendido por apenas alguns poucos fornecedores.

Mandatos de Rastreabilidade de Eletrodos com Baixa Pegada de CO₂

Em 2023, a Europa introduziu seu Mecanismo de Ajuste de Carbono na Fronteira (CBAM), exigindo que os importadores adquiram certificados que contabilizem as emissões associadas a cada eletrodo que entra no continente. O processo de grafitização Acheson, que normalmente consome 2.000 kWh por tonelada, emite mais de 2 toneladas de CO₂ equivalente para cada tonelada de eletrodo acabado, especialmente quando alimentado por uma rede elétrica predominantemente a carvão. Produtores que conseguem documentar emissões abaixo de 1,5 tonelada de CO₂ equivalente estão desfrutando de prêmios de preço. A SGL Carbon e a GrafTech relataram que os contratos para esses lotes premium de baixo carbono constituíram uma parcela substancial de suas vendas na Europa. À medida que clientes do setor siderúrgico e de baterias intensificam suas metas de Escopo 3, a demanda antes de nicho por eletrodos de baixo carbono rastreáveis evoluiu para uma prática padrão de aquisição.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Ciclicidade da produção global de aço | -0.80% | Global, particularmente aguda na China e na Europa | Curto prazo (≤ 2 anos) | |

| Eletrodos compostos de grafite amorfo emergentes (substituição) | -0.30% | Aplicações experimentais na Ásia-Pacífico e na América do Norte; implantação comercial limitada | Longo prazo (≥ 4 anos) | |

| Limites de cotas de emissão para expansão da capacidade de grafitização | -0.50% | China (principal), com repercussão para a Índia e o Sudeste Asiático | Médio prazo (2 a 4 anos) | |

| Fonte: Mordor Intelligence | ||||

Ciclicidade da Produção Global de Aço

No início de 2025, a produção global de aço bruto registrou uma queda em relação ao ano anterior, impulsionada principalmente por uma desaceleração na China. Essa flutuação foi intensificada pela demanda por eletrodos, pois os operadores de Fornos a Arco Elétrico (FAE) optaram por adiar a reposição de estoques quando sua utilização caiu abaixo de um determinado limite. Do quarto trimestre de 2024 ao primeiro trimestre de 2025, a GrafTech registrou uma queda sequencial em seu preço médio de venda, uma mudança associada à migração das usinas de contratos a prazo para compras no mercado spot. As tendências históricas mostram que uma queda na produção de aço em FAE frequentemente resulta em uma redução acentuada nas remessas de eletrodos, principalmente porque as usinas priorizam o esgotamento de seus estoques existentes. Além disso, a recuperação não é imediata; os compradores reconstroem seus estoques com cautela, levando a prazos de entrega mais longos e menor clareza no planejamento de capacidade para os fabricantes. Dada a instabilidade contínua na demanda global de aço, essa alavancagem operacional adversa tende a pesar persistentemente sobre o mercado de eletrodos de grafite durante o período de previsão de 2026 a 2031.

Limites de Cotas de Emissão para Expansão da Capacidade de Grafitização

A política de duplo controle da China, voltada para a redução tanto do consumo total de energia quanto da intensidade energética, efetivamente interrompeu o estabelecimento de novos fornos de grafitização em Shandong, Hebei e Mongólia Interior. Essas regiões foram outrora fundamentais para a capacidade nacional. Após não conseguir garantir uma cota de energia, a Fangda Carbon cancelou seu projeto em Shandong, redirecionando seu investimento para Gansu, onde os créditos de energia renovável são mais facilmente disponíveis. Os detentores de cotas atuais estão operando a plena capacidade, exportando blanks semiacabados para a Índia e o Vietnã para processamento final. Em contrapartida, os novos entrantes enfrentam atrasos significativos. A HEG da Índia obteve aprovações para uma linha de grafitização preparada para processar esses blanks, evidenciando os efeitos em cascata da política chinesa nas cadeias de suprimentos regionais. Esse gargalo freou o crescimento da capacidade global, mesmo com o aumento da demanda por eletrodos de maior diâmetro, apertando os suprimentos durante os trimestres de pico e potencialmente elevando os preços para os compradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Eletrodo: O Domínio do UHP Reflete a Escalada da Potência dos Fornos

Os eletrodos UHP capturaram 70,11% do volume global em 2025, e sua participação no tamanho do mercado de eletrodos de grafite está projetada para crescer ainda mais a um CAGR de 4,12% até 2031. Os operadores de fornos que excedem 150 MVA preferem colunas UHP devido às suas estruturas de grão mais finas e coeficientes de expansão térmica reduzidos, que minimizam incidentes de quebra. Dados da Jilin Carbon indicam que, em 2025, o consumo de UHP foi menor por tonelada de aço produzido em forno a arco elétrico em comparação com os graus de alta potência, resultando em uma vantagem notável de custo ao longo da vida útil. Os eletrodos de alta potência tiveram sua participação de mercado reduzida, sendo atualmente utilizados principalmente no refino em forno-panela ou em fornos com menores pesos de corrida. Em contraste, os graus de potência regular são predominantemente utilizados na produção de fósforo amarelo e na fundição de carboneto de cálcio, onde as considerações de custo superam o desempenho. Os investimentos pelo lado da oferta reforçam ainda mais a adoção de UHP. Em 2025, a Liaoning Dantan investiu significativamente em um centro de usinagem UHP de 700 mm, respondendo a consultas sobre UHP que constituíam grande parte de sua carteira de pedidos. Na Índia, mudanças semelhantes são evidentes, com a HEG dedicando toda a capacidade incremental de sua nova linha a produtos de 600 mm e 700 mm. Os produtores que dependem de ferramental legado de alta potência correm o risco de ter ativos obsoletos, a menos que adaptem as prensas de extrusão para tarugos maiores. Com o avanço dos híbridos de hidrogênio-DRI, espera-se que a demanda por diâmetros superiores a 650 mm consolide a dominância do UHP, potencialmente relegando a participação combinada dos eletrodos de alta potência e de potência regular a uma parcela menor do mercado de eletrodos de grafite até 2031.

Por Aplicação: O Aço em FAE Ancora o Crescimento, Nichos Não Siderúrgicos Emergem

A fabricação de aço em FAE representou 71,25% da participação do mercado de eletrodos de grafite em 2025 e deverá crescer a um CAGR de 4,41% até 2031, sustentada pelas desativações de alto-fornos na China e pela localização da cadeia de suprimentos automotivos na América do Norte. Os usuários de forno básico a oxigênio (FBO), que respondem por uma pequena parcela da demanda, utilizam eletrodos principalmente para agitação de fundo e refino em forno-panela em baixas intensidades. Esse uso limitado restringe seu potencial de crescimento. Enquanto isso, o setor não siderúrgico — que inclui silício metálico, ferroligas, fósforo amarelo e carboneto de cálcio — tem se expandido à medida que as fundidoras de silício de grau fotovoltaico migram para o uso de eletrodos UHP com teor mínimo de cinzas.

Os modelos de fornecimento plurianuais destacam distinções entre os segmentos. As líderes de FAE nos EUA garantem volumes por meio de acordos de offtake de longo prazo, com preços ajustados trimestralmente com base nos índices de coque de agulha. Essa estratégia oferece um amortecedor para os produtores durante as quedas de demanda, mas limita sua capacidade de repassar custos quando os preços das matérias-primas sobem. No diversificado setor não siderúrgico, a sensibilidade a preços permanece elevada; por exemplo, os produtores chineses de carboneto de cálcio frequentemente trocam de fornecedores por pequenos descontos, comprimindo as margens de lucro. Olhando para o futuro, espera-se que o domínio do FAE persista. Sua intensidade consistente de eletrodos e a contratação estável respondem por uma parcela significativa da tonelagem global. Em contraste, embora os segmentos não siderúrgicos apresentem oportunidades cíclicas, especialmente com o crescimento do silício de grau solar, eles permanecem mais voláteis.

Análise Geográfica

A Ásia-Pacífico respondeu por 60,34% do consumo global em 2025 e está preparada para se expandir a 4,74% ao ano até 2031, embora o crescimento seja desigual. No primeiro semestre de 2025, a produção chinesa registrou uma contração notável. Isso se deveu em grande parte às restrições de horas de operação impostas pelos governos provinciais sobre os fornos de grafitização. Como resultado, os produtores migraram para a exportação de blanks semiacabados em vez de suas colunas acabadas habituais. Enquanto isso, a Índia capitalizou essa lacuna. A HEG, visando compradores no Oriente Médio e no Sudeste Asiático que anteriormente dependiam de suprimentos chineses, está preparada para ampliar sua capacidade até 2027. Em um movimento estratégico, a Tokai Carbon do Japão reforçou sua presença na América do Norte ao adquirir duas oficinas de usinagem nos EUA. Essa aquisição reduziu notavelmente os prazos de entrega para os clientes. Além disso, o Vietnã e a Malásia, aproveitando as tarifas de eletricidade reduzidas, aprovaram três plantas de acabamento em 2025. Essas plantas processarão blanks chineses, alcançando custos de entrega mais baixos, diversificando ainda mais a dinâmica do comércio regional.

Em 2025, a América do Norte respondeu por uma parcela notável da demanda global e está em trajetória de crescimento. A Nucor e a Steel Dynamics anunciaram nova capacidade de FAE. Esse movimento está preparado para impulsionar o consumo de eletrodos, garantido por meio de contratos plurianuais que beneficiam os centros de usinagem locais. A instalação da GrafTech em Ohio, a única planta integrada da região, atendeu à maior parte de suas remessas de 2025 no mercado doméstico. Isso ressalta a preferência dos compradores regionais por cadeias de suprimentos resilientes e rastreáveis. Em uma parceria estratégica, a Algoma Steel do Canadá, que migrou para FAE em 2024, assinou um acordo de longo prazo para adquirir colunas UHP da instalação da Tokai Carbon na Pensilvânia. Isso garante um fornecimento estável de eletrodos para os próximos testes de DRI a hidrogênio da Algoma. Enquanto isso, o México se destaca como um polo de crescimento, com a Ternium e a ArcelorMittal ampliando suas linhas de FAE para atender à demanda de aço automotivo impulsionada pelo USMCA.

A Europa, respondendo por uma parcela significativa do consumo global em 2025, está testemunhando um crescimento constante, amplamente influenciado pelo Mecanismo de Ajuste de Carbono na Fronteira (CBAM). Sob o CBAM, os importadores são obrigados a apresentar certificados correspondentes ao carbono incorporado. Essa regulamentação impõe custos adicionais às remessas que não possuem a certificação de pegada de carbono ISO 14067. Capitalizando em seus produtos ecologicamente corretos, a SGL Carbon, com baixa pegada de carbono, garantiu contratos com prêmio sobre os concorrentes asiáticos. Apesar de a Turquia depender de importações para a maior parte de seus eletrodos, os crescentes custos do CBAM estão estimulando investimentos domésticos. Um testemunho dessa mudança é a linha de produção inaugurada pela Karabük Demir Çelik em 2025. Enquanto isso, o mercado russo enfrenta distorções devido a sanções que limitam as importações de coque de agulha. Embora as exportações chinesas tenham aumentado mês a mês em janeiro de 2025, os desafios logísticos contínuos têm moderado esse crescimento.

Cenário Competitivo

O mercado global de eletrodos de grafite é moderadamente consolidado, mas o excesso de oferta e inúmeras empresas chinesas de médio porte enfraqueceram o poder de precificação. Os líderes do setor estão se diferenciando por meio de integração retroativa no coque de agulha calcinado, arbitragem regulatória com blanks semiacabados e certificação de pegada de carbono. Por exemplo, a instalação da Fangda Carbon em Gansu (em operação desde 2024) reduziu os custos de matéria-prima, enquanto as empresas indianas aproveitam os menores custos de energia para reexportar eletrodos acabados. A SGL Carbon e a GrafTech aproveitaram os prêmios do CBAM europeu com certificações abaixo de 1,5 tonelada de CO₂ equivalente.

Os avanços tecnológicos evidenciam uma divisão. Os principais produtores utilizam automação e detecção por infravermelho para reduzir as taxas de refugo, enquanto as usinas chinesas menores enfrentam maiores custos de quebra devido a processos manuais. O setor está migrando para diâmetros maiores (700 mm e acima) e revestimentos resistentes à oxidação para fornos de DRI a hidrogênio. A HEG e a Graphite India, após a participação acionária da Graphite India na GrafTech em 2025, depositaram patentes conjuntamente. Menos de seis players possuem coque de agulha cativo, usinagem de grande diâmetro e credenciais de baixo carbono certificadas pela ISO, posicionando-os como líderes de mercado.

As mudanças geográficas adicionam complexidade às cadeias de suprimentos. A Resonac fechou sua planta em Omuta, no Japão, no final de 2025, transferindo a produção para uma joint venture de menor custo na Malásia. No Vietnã, três plantas de acabamento com lançamento previsto para 2025 expandirão a capacidade de usinagem, mas excluirão a grafitização, reforçando o comércio de blanks semiacabados. O projeto da Shanghai Jiazhihua em Sichuan introduzirá capacidades UHP para diâmetros de 650 mm e acima, visando FAEs de DRI a hidrogênio. Fornecedores tecnicamente avançados e com certificação de carbono estão ganhando vantagem à medida que o setor siderúrgico se concentra na descarbonização.

Líderes do Setor de Eletrodos de Grafite

Fangda Carbon New Material Technology Co. Ltd

GrafTech International

HEG Limited

Resonac Holdings Corporation

Tokai Carbon Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Graphite India Limited anunciou planos para expandir a capacidade de sua Divisão de Eletrodos de Grafite em 25.000 TPA, aumentando a capacidade total de 80.000 TPA para 105.000 TPA. Essa expansão de INR 600 crore será executada em duas fases ao longo de um período de 36 meses.

- Agosto de 2025: A HEG Limited está aprimorando suas capacidades de produção com planos de aumentar sua capacidade de eletrodos de grafite e produtos relacionados em 15.000 toneladas por ano (TPA). Essa iniciativa estratégica visa capitalizar uma mudança estrutural do setor que está impulsionando uma maior demanda por eletrodos.

Escopo do Relatório Global do Mercado de Eletrodos de Grafite

Os eletrodos de grafite são utilizados para transferir energia elétrica da fonte de alimentação para o banho de aço fundido no FAE. Eles são normalmente fabricados com coque de agulha de petróleo de qualidade, piche de alcatrão de carvão e alguns aditivos.

O mercado de eletrodos de grafite é segmentado por grau de eletrodo, aplicação e geografia. Por grau de eletrodo, o mercado é segmentado em ultra alta potência (UHP), alta potência (SHP) e potência regular (RP). Por aplicação, o mercado é segmentado em fornos a arco elétrico, fornos básicos a oxigênio e aplicações não siderúrgicas. O relatório também abrange o tamanho do mercado e as previsões para 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas) e na receita (USD).

| Ultra Alta Potência (UHP) |

| Alta Potência (SHP) |

| Potência Regular (RP) |

| Forno a Arco Elétrico |

| Forno Básico a Oxigênio |

| Não Siderúrgico |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Espanha | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Catar | |

| Emirados Árabes Unidos | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau de Eletrodo | Ultra Alta Potência (UHP) | |

| Alta Potência (SHP) | ||

| Potência Regular (RP) | ||

| Por Aplicação | Forno a Arco Elétrico | |

| Forno Básico a Oxigênio | ||

| Não Siderúrgico | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Catar | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual crescimento de volume é esperado para o mercado de eletrodos de grafite até 2031?

O tamanho do mercado global de eletrodos de grafite é de 1,78 milhão de toneladas em 2026, e está projetado para atingir 2,13 milhões de toneladas até 2031 a um CAGR de 3,63%.

Por que os eletrodos de ultra alta potência estão ganhando participação?

Os graus UHP suportam correntes mais elevadas nos FAEs modernos, reduzem o consumo de energia em cerca de 18% e duram 25% mais do que as alternativas de alta potência, reduzindo o custo total por tonelada de aço.

Como o CBAM está influenciando a aquisição de eletrodos na Europa?

Os importadores devem adquirir certificados de carbono, portanto as usinas pagam cada vez mais prêmios de 15% a 20% por eletrodos de baixo carbono certificados pela ISO 14067 para evitar sobretaxas.

Quais regiões impulsionarão as novas adições de capacidade?

A Ásia-Pacífico permanece dominante, mas a Índia, o Vietnã e a Malásia estão adicionando linhas de acabamento, enquanto a América do Norte está expandindo a demanda por meio de novas plantas de aço em FAE.

Quais riscos de matéria-prima enfrentam os produtores de eletrodos?

Os picos de preço do coque de agulha, vinculados à economia das refinarias de coque retardado, podem elevar os custos de produção em mais de 20%, favorecendo os produtores com ativos de calcinação cativos.

Como o DRI à base de hidrogênio afetará as especificações dos eletrodos?

Os híbridos de DRI a hidrogênio necessitam de colunas UHP de 650 mm a 800 mm e consomem até 2,1 kg de eletrodos por tonelada de aço, cerca de um terço a mais do que os FAEs que utilizam apenas sucata.

Página atualizada pela última vez em: