Tamanho e Participação do Mercado de Grafeno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 39.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grafeno por Mordor Intelligence

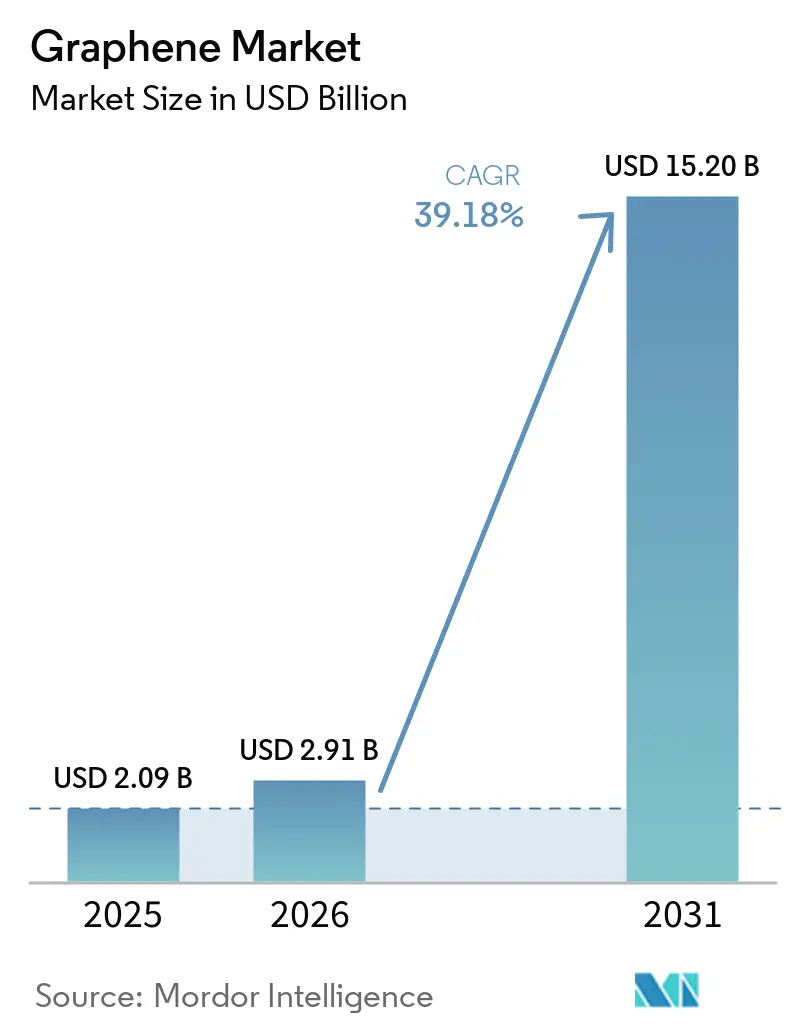

O tamanho do Mercado de Grafeno foi avaliado em USD 2,09 bilhões em 2025 e estima-se que cresça de USD 2,91 bilhões em 2026 para atingir USD 15,20 bilhões até 2031, a uma CAGR de 39,18% durante o período de previsão (2026-2031). O impulso da demanda é mais forte onde os limites de peso, térmicos ou eletroquímicos restringem os materiais convencionais, particularmente em compósitos aeroespaciais, baterias em escala de rede elétrica e semicondutores abaixo de 3 nm. O financiamento soberano amplifica essa demanda: os Estados Unidos destinaram USD 140 milhões em 2025 para a fabricação de ânodos aprimorados com grafeno, enquanto a Comissão Europeia continua a subsidiar linhas-piloto que reduzem o risco de escalonamento para produtores de pequeno e médio porte. A paridade de custos em relação aos nanotubos de carbono ainda é distante, mas os clusters verticalmente integrados da China reduzem essa diferença em 40% em relação aos equivalentes ocidentais, acelerando a comoditização em masterbatches de polímeros e revestimentos anticorrosão. Os depósitos de patentes cresceram 34% ano a ano em 2025, concentrados em espumas de blindagem eletromagnética para 5G e eletrônica flexível, sinalizando que a intensidade de propriedade intelectual, e não o volume bruto, diferenciará os vencedores até 2031.

Principais Conclusões do Relatório

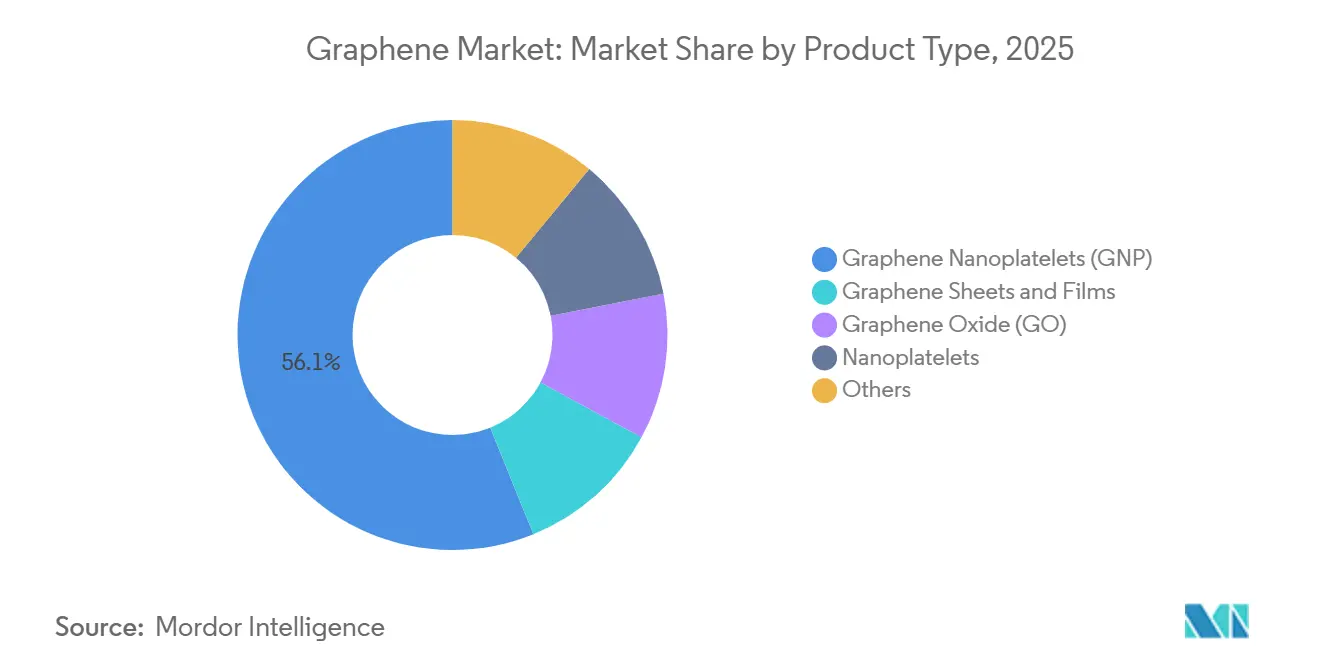

- Por tipo de produto, as nanoplaquetas de grafeno detinham 56,14% da participação do mercado de grafeno em 2025; as nanoplaquetas de grafeno estão projetadas para se expandir a uma CAGR de 44,63% até 2031.

- Por aplicação, o armazenamento e a coleta de energia estão previstos para registrar uma CAGR de 46,20% até 2031, enquanto os compósitos lideraram com 35,14% do tamanho do mercado de grafeno em 2025.

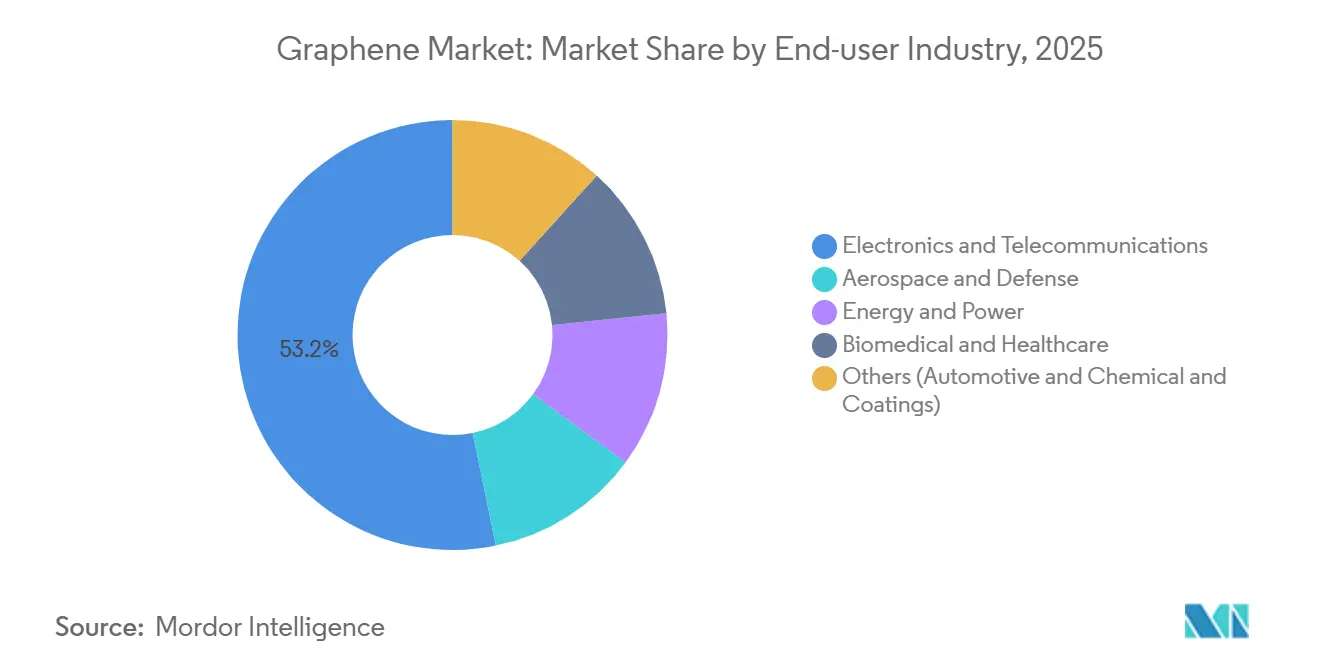

- Por setor do usuário final, eletrônica e telecomunicações representaram 53,21% da receita em 2025; biomédico e saúde avançam a uma CAGR de 46,07% até 2031.

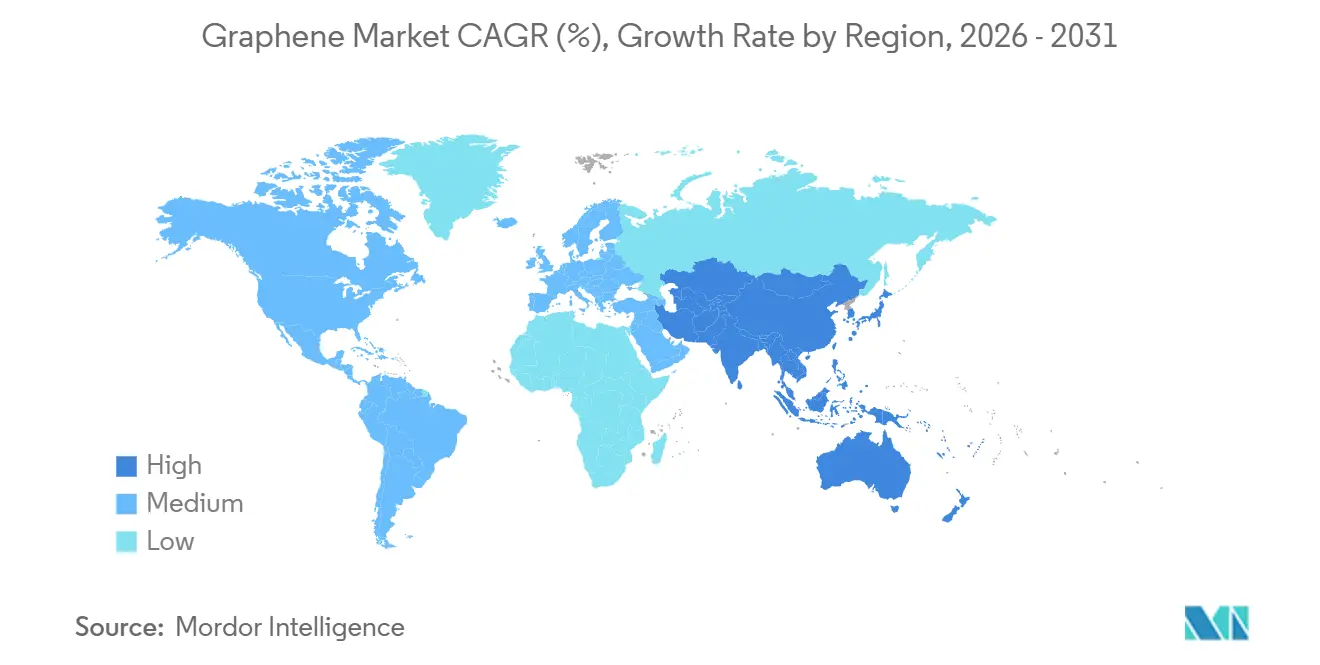

- Por geografia, a Ásia-Pacífico gerou 45,23% da receita de 2025 e deve crescer a uma CAGR de 45,69% até 2031, mantendo a maior participação regional no mercado de grafeno.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Grafeno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de compósitos de grafeno no setor aeroespacial | +6.2% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Revestimentos anticorrosão de grafeno em dessalinização | +4.8% | Oriente Médio, Norte da África, regiões costeiras da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retrofits de armazenamento de energia com ânodos de grafeno | +9.1% | Global, maior concentração na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Integração em eletrônica e semicondutores | +10.3% | Taiwan, Coreia do Sul, China; expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Espumas de blindagem eletromagnética para infraestrutura 5G | +5.4% | China, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Utilização de Grafeno no Setor Aeroespacial

Os fabricantes de aeronaves incorporam nanoplaquetas de grafeno em pré-impregnados de fibra de carbono para obter reduções de peso estrutural de 15-20%, um limiar necessário para alcançar melhorias de 25% no consumo de combustível em relação às frotas de fuselagem larga legadas[1]Boeing, "777X Material Specifications," boeing.com. Os documentos de fornecedores da Boeing de 2025 exigem compósitos de grafeno nas estruturas secundárias do 777X, citando dissipação de raios que supera o painel de favo de mel de alumínio em 40%. A Airbus está testando revestimentos de superfície de óxido de grafeno nos painéis de controle do A350 para reduzir a corrosão galvânica em climas costeiros úmidos, um fator persistente de manutenção para operadores de longo curso. Os contratos de defesa reforçam a tendência: o Laboratório de Pesquisa da Força Aérea dos Estados Unidos concedeu USD 18 milhões em 2025 para desenvolver laminados de grafeno absorvedores de radar que reduzem as assinaturas na banda X em protótipos de caças de sexta geração. Os ciclos de qualificação, no entanto, têm uma média de 18-24 meses sob os protocolos AS9100, atrasando o reconhecimento de receita para fornecedores menores e sustentando preços premium.

Expansão das Aplicações de Armazenamento de Energia Utilizando Grafeno

As concessionárias estão realizando retrofits em conjuntos de íons de lítio instalados entre 2018 e 2022 com ânodos aprimorados com grafeno que aumentam a aceitação de carga em 35%, viabilizando serviços lucrativos de regulação de frequência em mercados de energia desregulamentados. Um contrato de fornecimento de USD 42 milhões firmado pela NanoXplore em março de 2025 cobre 500 MWh dessas atualizações em cinco estados dos Estados Unidos, a maior implantação comercial até o momento. Os fabricantes de smartphones buscam ganhos paralelos: supercapacitores de grafeno combinados com carregadores de 100 watts eliminam riscos de fuga térmica à temperatura ambiente, um recurso que a Samsung planeja comercializar nos modelos topo de linha de 2026. Pesquisas de longo prazo do Consórcio Battery500 do Departamento de Energia dos Estados Unidos visam células de 500 Wh/kg, o dobro dos benchmarks atuais, posicionando o grafeno como uma ponte vital para as químicas pós-lítio.

Demanda Crescente em Eletrônica e Semicondutores

Os roteiros de semicondutores abaixo de 3 nm dependem de interconexões e dissipadores de calor de grafeno para compensar os gargalos de resistividade e térmicos que as interfaces de cobre e polímero não conseguem mais gerenciar. Os chips de teste da TSMC de 2025 registraram uma redução de 18% no atraso de sinal e uma queda de 12°C na temperatura de junção usando linhas de grafeno, ampliando a confiabilidade dos dispositivos enquanto preserva a margem de clock. A Intel está validando materiais térmicos de grafeno para embalagem de chiplets, onde os pads de polímero induzem pontos quentes que limitam a densidade de computação. Em displays, a LG Display comprometeu USD 200 milhões para escalar condutores transparentes de grafeno para OLEDs dobráveis, projetando uma economia de custos de 30% em relação ao óxido de índio e estanho até 2027. À medida que a integração heterogênea e o empilhamento 3D amadurecem, o perfil de átomo único do grafeno oferece um caminho livre de eletromigração que se alinha com as ambições da Lei de Moore ampliada.

Comercialização de Espumas de Blindagem Eletromagnética de Grafeno para Infraestrutura 5G

As estações-base 5G de ondas milimétricas (24-39 GHz) exigem blindagem leve, porém eficaz; as espumas de grafeno oferecem atenuação de 60-80 dB a um décimo do peso dos invólucros de alumínio. A Ericsson incorporou essas espumas em conjuntos Massive-MIMO de 2025, reduzindo as cargas nas torres em 25% e diminuindo os custos de preparação dos locais. A China Mobile implantou mais de 100.000 pequenas células blindadas com grafeno em Xangai e Shenzhen em 2025, a maior densificação urbana do mundo. A conformidade com a IEC-61000-4-3 não requer testes adicionais, acelerando o tempo de comercialização, mas estudos de envelhecimento acelerado mostram uma degradação de 15% na blindagem após 5.000 horas de luz solar simulada, levantando preocupações de garantia ao longo de vidas úteis de 10 anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de produção | -8.7% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Disponibilidade de substitutos | -3.2% | Global, preferência de material varia regionalmente | Médio prazo (2-4 anos) |

| Nanotoxicologia e incerteza regulatória | -5.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção

As folhas produzidas por deposição química de vapor custam USD 200-500/kg, em comparação com USD 10-20 para nanotubos de carbono e USD 2-5 para negro de fumo, mantendo muitos usos de alto volume financeiramente fora do alcance[2]Nature Materials, "Economic Assessment of Graphene Production Routes," nature.com. A esfoliação em fase líquida, o processo principal para nanoplaquetas, consome 40-60 kWh/kg apenas na recuperação de solvente, adicionando USD 80-120 em custos de energia às tarifas industriais. Os resultados de 2025 da First Graphene revelaram margens brutas médias de 38% em comparação com 55-65% para produtos químicos especiais, restringindo o reinvestimento em capacidade. O escalonamento oferece alívio parcial — dobrar o rendimento reduz apenas 12-15% do custo por quilograma — muito abaixo dos precedentes de curva de aprendizado estabelecidos pelo íon de lítio ou pelo fotovoltaico. Os fornecedores de equipamentos, diante de visibilidade de demanda incerta, mantêm prazos de entrega de 18-24 meses para reatores que excedem 500 tpa, atrasando a elasticidade do lado da oferta.

Disponibilidade de Substitutos

Polímeros avançados, nanotubos de carbono e nanolâminas de nitreto de boro satisfazem muitos benchmarks de condutividade e mecânicos a preços mais baixos, diluindo o apelo imediato do grafeno nos segmentos de commodities. Os fabricantes de pneus automotivos, por exemplo, continuam a recorrer a agentes de acoplamento silica-silano para reduzir a resistência ao rolamento, limitando a adoção do grafeno até que os híbridos de negro de fumo codesenvolvidos se mostrem escaláveis. Nas interfaces térmicas, as folhas de grafite ainda dominam a eletrônica de potência de veículos elétricos devido às cadeias de suprimentos maduras, apesar da estabilidade de ciclagem de longo prazo inferior. Enquanto as diferenças de preço persistirem, os usuários finais avaliarão o desempenho incremental do grafeno em relação aos custos de processamento bem conhecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Nanoplaquetas de Grafeno Dominam pela Compatibilidade de Processamento

As Nanoplaquetas de Grafeno capturaram 56,14% da receita de 2025, refletindo sua integração perfeita em extrusoras de dupla rosca e moinhos de três rolos há muito familiares aos compostos de polímeros. Essa dominância ancora o tamanho do mercado de grafeno no nível do produto, com a penetração prevista se expandindo a uma CAGR de 44,63% até 2031, à medida que o preço unitário cai abaixo de USD 80/kg na China. As nanoplaquetas dispersas a 1-3% em peso elevam o módulo de tração em até 300%, permitindo que os fabricantes de automóveis reduzam em 12-15% a massa dos escudos inferiores enquanto atendem aos padrões de colisão de 2027. A Sixth Element (Changzhou) registrou USD 85 milhões em vendas de nanoplaquetas em 2025, um aumento de 62% ano a ano, sublinhando a vantagem de custo da China no mercado de grafeno. Os derivados funcionalizados ampliam a utilidade: variantes carboxiladas lançadas pela Perpetuus fortalecem epóxis em 35%, reduzindo a delaminação em núcleos de favo de mel aeroespaciais.

Filmes e folhas permanecem um nicho premium, com preços de USD 800-1.200/m², mas sua clareza óptica (98%) e condutividade (mais de 10^6 S/m) atraem fabricantes de displays dobráveis. A LG Display espera converter 100.000 m² por ano até 2027, suficiente para 50 milhões de telas de 7 polegadas, posicionando os condutores transparentes como um subsegmento de 10 dígitos do mercado de grafeno. As escamas de óxido, embora representem uma fatia menor, ancoram inovações biomédicas onde a ligação covalente com anticorpos sustenta a sensibilidade de biossensores em concentrações femtomolares. Os pontos quânticos e aerogéis permanecem em pesquisa e desenvolvimento, mas o financiamento de subsídios se concentra na produção fotocatalítica de hidrogênio e na absorção de ondas de gigahertz, protegendo contra futuras mudanças nos pools de valor.

Por Aplicação: Armazenamento de Energia Cresce Rapidamente com a Aceleração dos Retrofits de Rede

Os compósitos geraram 35,14% da receita de aplicações em 2025, refletindo a adoção madura em artigos esportivos, interiores automotivos e revestimentos aeroespaciais. No entanto, o armazenamento e a coleta de energia são os segmentos de crescimento mais rápido, avançando a uma CAGR de 46,20% que elevará sua participação no mercado de grafeno até 2031. Os ânodos aprimorados com grafeno aumentam a aceitação de carga em 30-40%, viabilizando carregamento rápido em 15 minutos sem falha dendrítica, um imperativo para arquiteturas de veículos elétricos que visam 1.000 km de autonomia. O fórum de fornecedores da Tesla de 2025 apresentou células 4680 projetadas para sobreviver a 2.000 ciclos quando tratadas com aditivos de grafeno, em comparação com 1.500 para as químicas de referência. Os supercapacitores que empregam aerogéis de grafeno fornecem 150 Wh/kg em descarga abaixo de um segundo, preenchendo a lacuna de potência-energia para frenagem regenerativa e resposta de frequência da rede elétrica.

A expansão da eletrônica impressa e flexível está sendo impulsionada por tintas de grafeno que substituem a prata em antenas RFID a um terço do custo, ao mesmo tempo que dobram os alcances de leitura de 12 metros. As implantações biomédicas, embora menores, atraem avaliações premium: a Série C de USD 25 milhões da Graphenea em agosto de 2025 financia sensores de biomarcadores de câncer para diagnóstico no ponto de atendimento que detectam concentrações de DNA em nível femtomolar. Os revestimentos e tintas, liderados pelas camadas anticorrosão para dessalinização, aproveitam a impermeabilidade do grafeno ao cloreto; as linhas-piloto de Ras Al-Khair relataram quedas de 70% na taxa de corrosão após 24 meses, persuadindo as autoridades sauditas a realizar retrofits em mais quatro plantas.

Por Setor do Usuário Final: Biomédico Supera a Eletrônica em Taxa de Crescimento

Eletrônica e telecomunicações responderam por 53,21% da receita de 2025, ancoradas por dissipadores de calor para semicondutores e espumas de blindagem eletromagnética para 5G. A adoção persistirá à medida que os nós de 2 nm atingirem a produção em volume, mas biomédico e saúde registrarão a maior CAGR, de 46,07%, refletindo os ventos favoráveis regulatórios para diagnósticos não invasivos. Os biossensores de óxido de grafeno atingem limiares de detecção inatingíveis com plataformas eletroquímicas convencionais, viabilizando intervenção mais precoce contra o câncer e monitoramento de doenças crônicas. A Siemens Healthineers está testando monitores de glicose de grafeno, dispensando a calibração por picada no dedo, visando uma população global de diabéticos que supera 537 milhões de adultos.

Aeroespacial e defesa, embora menores, comandam o maior preço médio de venda, de USD 1.800/kg para nanoplaquetas certificadas pelo AS9100, graças às barreiras de qualificação de 18-24 meses que consolidam os nichos dos fornecedores. Energia e eletricidade aceleram com base em retrofits de baterias de rede e contratos de extensão da vida útil de baterias de veículos elétricos, como o contrato norte-americano da NanoXplore cobrindo 500 MWh em 12 locais. Compósitos automotivos e substratos catalíticos completam o mix de segmentos, avançando a uma CAGR de 37% à medida que os fabricantes de equipamentos originais buscam simultaneamente a redução de massa e a conformidade com as emissões sob as regulamentações de 2027.

Análise Geográfica

A Ásia-Pacífico ancorou 45,23% da receita de 2025 e está no caminho para uma CAGR de 45,69% até 2031, garantindo que permaneça o maior nó regional do mercado de grafeno. A integração da China do berço ao portão, desde a mineração de grafite natural em Heilongjiang até a dispersão de nanoplaquetas de 3.000 tpa em Changzhou, reduz o custo entregue para USD 60-80/kg, metade das médias europeias, catalisando a comoditização na composição de polímeros e nos aditivos para baterias. A TSMC de Taiwan validou interconexões de grafeno que reduzem o atraso de sinal em 18% em wafers de teste de 2 nm, demonstrando a demanda do setor de semicondutores que ancora o investimento regional. A Índia destinou INR 500 crore (USD 60 milhões) em 2025 para uma Missão Nacional de Grafeno focada em membranas de purificação de água, ilustrando o alinhamento de políticas com a infraestrutura de adaptação climática.

A receita da América do Norte é impulsionada por linhas de ânodos financiadas pelo Departamento de Energia dos Estados Unidos e pela demanda por compósitos aeroespaciais. A Lei de Infraestrutura Bipartidária destina USD 140 milhões à fabricação de íons de lítio aprimorados com grafeno, criando um corredor protegido para fabricantes de células domésticos. A expansão da NanoXplore em Montreal para 4.000 tpa no terceiro trimestre de 2025 reduz os custos logísticos dentro de um raio de 500 milhas da cadeia de suprimentos de baterias para veículos elétricos, enquanto o Fundo de Inovação Estratégica do Canadá injetou CAD 30 milhões (USD 22 milhões) no piloto de óxido de grafeno biomédico da Grafoid, sinalizando a inclinação de Ottawa para nichos de saúde de alta margem. O México ganha tração como polo de eletrônica impressa, abrigando a planta de tintas de 2 milhões de m² da Vorbeck que atende clientes automotivos transfronteiriços.

A receita da Europa em 2025 foi mantida com impulso em compósitos aeroespaciais e revestimentos para dessalinização, apoiados pelo envelope de financiamento de EUR 1 bilhão da Iniciativa Grafeno. As linhas-piloto do Reino Unido da Versarien, apoiadas por EUR 8 milhões de fundos da Iniciativa, visam as resinas de superfícies de controle do Airbus A350 para controlar a corrosão galvânica. O Instituto Fraunhofer da Alemanha codesenvolveu interfaces térmicas de grafeno que prometem reduções de 20% na temperatura de junção do inversor em veículos elétricos a bateria, buscando maior durabilidade do trem de força. O pré-registro no âmbito do REACH desencadeou uma reestruturação no segmento intermediário, provocando 15 saídas ou consolidações e empurrando o tamanho do mercado regional de grafeno para uma maior concentração. A América do Sul e o Oriente Médio ficam para trás, mas sinalizam interesse específico por aplicação: as plantas de dessalinização da Arábia Saudita registraram reduções de 70% na corrosão usando revestimentos de grafeno, e o instituto de Minas Gerais, no Brasil, está testando barragens de rejeitos reforçadas com grafeno para mitigar o risco de colapso em regiões de mineração.

Cenário Competitivo

O mercado de Grafeno é fragmentado. O financiamento em estágio avançado gravita em torno da expansão de capacidade que combina redução de custos com diferenciação funcional. O empréstimo de EUR 150 milhões do Banco Europeu de Investimento para a Talga financia uma planta de ânodos sueca de 19.500 tpa que abastece a Northvolt, ilustrando a atração do capital alinhado a critérios ambientais, sociais e de governança para as cadeias de suprimentos de baterias. O aumento de 60% na capacidade da First Graphene na Austrália, combinado com a dispersão automatizada que reduz a mão de obra em 25%, busca a paridade com as curvas de custo chinesas. A planta de síntese por detonação da HydroGraph no Texas, viabilizada por uma parceria norte-americana de gás industrial, exemplifica as estratégias de segurança de matérias-primas em uma era de relocalização industrial. Coletivamente, esses movimentos esboçam um setor que está simultaneamente correndo para o volume e disputando posições de precificação baseadas em propriedade intelectual.

Líderes do Setor de Grafeno

First Graphene Ltd

Haydale Graphene Industries plc

NanoXplore Inc.

The Sixth Element (Changzhou) Materials Technology Co.,Ltd

Global Graphene Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A CamGraPhIC, uma empresa italiana de deep tech, obteve um subsídio de auxílio estatal de EUR 211 milhões (aproximadamente USD 249 milhões) para avançar no desenvolvimento e na industrialização de chips fotônicos à base de grafeno. Este financiamento, aprovado pela Comissão Europeia, destina-se a resolver o "gargalo de dados" na inteligência artificial, utilizando luz em vez de elétrons para a transmissão de dados.

- Abril de 2026: A INBRAIN Neuroelectronics, sediada em Barcelona, concluiu o recrutamento de pacientes para o primeiro estudo em humanos de sua interface neural à base de grafeno, representando um marco significativo na tecnologia de interface cérebro-computador. Conduzido durante procedimentos neurocirúrgicos para ressecção de tumores cerebrais, o estudo demonstrou que eletrodos de grafeno ultrafinos e flexíveis capturaram com segurança sinais cerebrais de alta resolução com fidelidade significativamente superior em comparação com as interfaces metálicas tradicionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado do grafeno como a receita anual gerada pela venda de folhas de carbono de camada única a poucas camadas, puras ou funcionalizadas, fornecidas em pó, filme, dispersão ou masterbatch para uso comercial em todos os sectores de utilizadores finais. Tintas condutoras, ânodos de bateria, compósitos poliméricos e dissipadores térmicos fabricados com aditivos de grafeno são contabilizados pelo seu valor de material; as receitas de dispositivos a jusante estão excluídas.

Exclusão do âmbito: Amostras de grau de investigação vendidas em quantidades de grama para laboratórios académicos estão fora da linha de base.

Visão Geral da Segmentação

- Por Tipo de Produto

- Folhas e Filmes de Grafeno

- Nanoplaquetas de Grafeno

- Óxido de Grafeno

- Nanoplaquetas

- Outros

- Por Aplicação

- Compósitos

- Armazenamento e Coleta de Energia

- Eletrônica Impressa e Flexível

- Biomédico e Saúde

- Revestimentos e Tintas

- Outros

- Por Setor do Usuário Final

- Eletrônica e Telecomunicações

- Aeroespacial e Defesa

- Energia e Eletricidade

- Biomédico e Saúde

- Outros (Automotivo, Químico e Revestimentos)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam produtores de grafeno, compostos, engenheiros de baterias, OEMs de eletrónica impressa e associações comerciais regionais na Ásia-Pacífico, América do Norte e Europa. Os diálogos revelam preços médios de venda reais, taxas de utilização da capacidade, graus de qualidade de nanoflakes e obstáculos à adoção que raramente são documentados, permitindo-nos verificar rácios secundários e refinar curvas de penetração.

Investigação Documental

Começamos por mapear o conjunto de oferta através de conjuntos de dados abertos, como os códigos comerciais UN Comtrade para HS 382499 e HS 280300, famílias de patentes indexadas no Questel, estatísticas de produção da World Steel Association (para pistas sobre matéria-prima de grafite) e rastreadores de políticas de agências como o US DOE e o EU Graphene Flagship. Os sinais de custo e capacidade são verificados através de 10-Ks de empresas, apresentações a investidores e declarações aduaneiras, enquanto os indicadores de procura provêm de organismos como a IEA (perspetivas de metais para baterias) e a ACEA (taxas de produção de VE). As pesquisas no Factiva ajudam-nos a rastrear o arranque de novas linhas na Ásia. Estas fontes, juntamente com o D&B Hoovers e algumas outras bases de dados pagas, fornecem-nos os volumes fundamentais e os corredores de preços; muitas referências públicas adicionais complementam, mas não estão aqui exaustivamente listadas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a produção e o comércio global de grafite, que é depois ajustada para os rendimentos de conversão de grafeno e verificada em relação aos volumes de expedição partilhados confidencialmente pelos principais produtores. Verificações pontuais de baixo para cima com amostras de ASP × volume para folha de armazenamento de energia, tinta condutora e pellets de nanocompósito apertam os totais. As variáveis-chave incluem a distribuição da espessura de flocos, o carregamento em quilograma por MWh em células Li-ion, os rácios de mistura de resina composta e os índices trimestrais de preços do grafeno. Uma regressão multivariada sobre o crescimento em gigawatt-hora de baterias para VE, adições de área de ecrã flexível e elasticidade de preços do grafeno produz a trajetória 2025-2030; a análise de cenários incorpora avanços tecnológicos ou retrocessos de custos. As lacunas de dados em utilizações de nicho são colmatadas por rácios de proxy dos materiais substitutos mais próximos.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a revisão por pares em três etapas, verificações de anomalias em relação a rastreadores de preços independentes e limiares de variância, antes da aprovação sénior. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por movimentos de custos superiores a 10%, anúncios de capacidade ou alterações regulatórias; uma nova análise por parte do analista precede a entrega ao cliente.

Por que Razão a Linha de Base de Grafeno da Mordor Merece a Confiança dos Decisores

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes formas funcionais, bases de preços ou cadências de atualização.

Os principais fatores de divergência incluem: alguns editores que agregam o valor dos dispositivos a jusante, outros que utilizam ASPs estáticos que ignoram a queda de preços de 18% observada em 2024, ou que aplicam taxas de adoção uniformes apesar das disparidades regionais em gigawatt-hora de baterias para VE. O âmbito da Mordor centra-se estritamente na receita de material, aplica preços trimestrais dinâmicos e beneficia de atualizações anuais.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,66 mil milhões (2025) | Mordor Intelligence | - |

| USD 0,94 mil milhões (2025) | Global Consultancy A | Mix de produtos restrito; exclui filmes de óxido |

| USD 1,00 mil milhões (2024) | Industry Association B | Utiliza preços fixos de 2022; sem ponderação regional |

| USD 0,26 mil milhões (2024) | Trade Journal C | Contabiliza apenas pós a granel; omite vendas de dispersão |

Estas comparações mostram que, quando o âmbito, os preços dinâmicos e as diferenças de procura regional estão alinhados, a linha de base equilibrada da Mordor situa-se no ponto médio dos resultados plausíveis, proporcionando um ponto de partida fiável para escolhas estratégicas.

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda por grafeno na Ásia-Pacífico crescerá até 2031?

Com que velocidade a demanda por grafeno na Ásia-Pacífico crescerá até 2031?

Qual é o principal gargalo que impede a redução dos preços do grafeno?

O alto consumo de energia na esfoliação em fase líquida e as limitadas economias de escala mantêm os custos de produção entre USD 200-500/kg para folhas produzidas por deposição química de vapor e USD 60-120/kg para nanoplaquetas.

Qual aplicação de grafeno apresenta o maior crescimento até 2031?

O armazenamento e a coleta de energia, impulsionados por retrofits de baterias e células de veículos elétricos com carregamento rápido, estão previstos para crescer a uma CAGR de 46,20%.

Por que os clientes do setor aeroespacial pagam preços premium pelo grafeno?

Os ciclos de certificação AS9100 se estendem por até dois anos, restringindo o fornecimento qualificado e viabilizando preços próximos a USD 1.800/kg para nanoplaquetas de uso crítico em voo.

Qual é a participação de capacidade dos cinco maiores produtores de grafeno?

A capacidade combinada dos cinco maiores produtores está abaixo de 25%, sinalizando uma base de fornecimento fragmentada com espaço para consolidação.

Página atualizada pela última vez em: