Tamanho e Participação do Mercado de Grafite

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

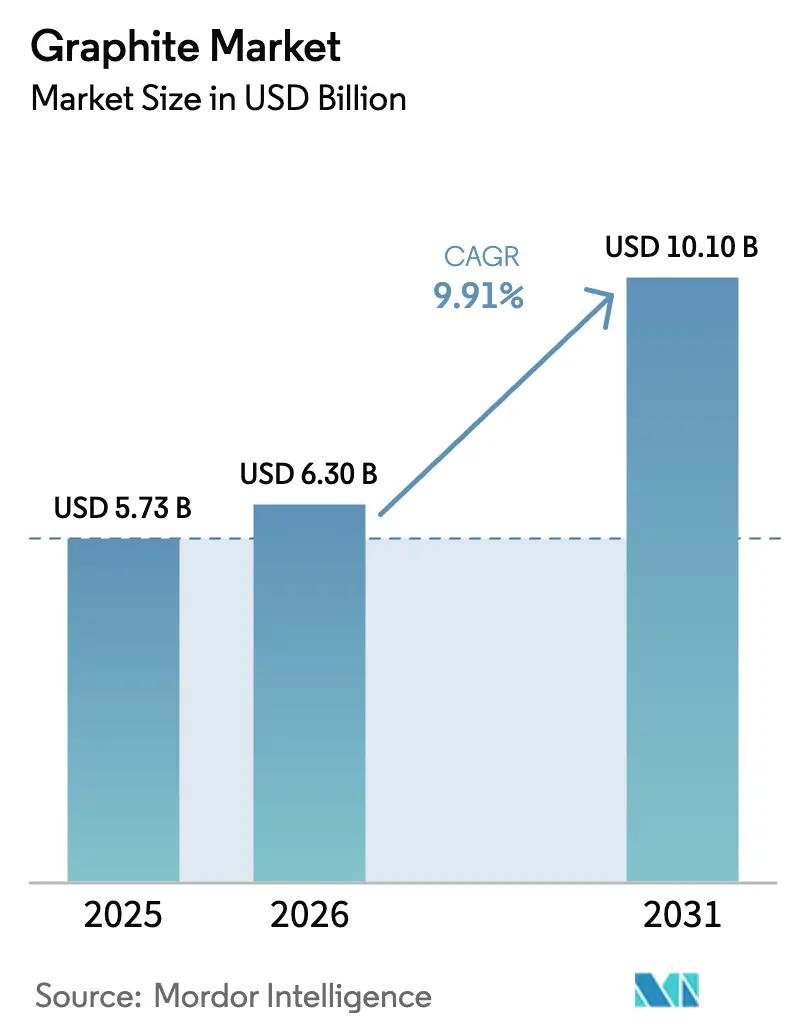

| Tamanho do Mercado (2026) | 6.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.91% CAGR |

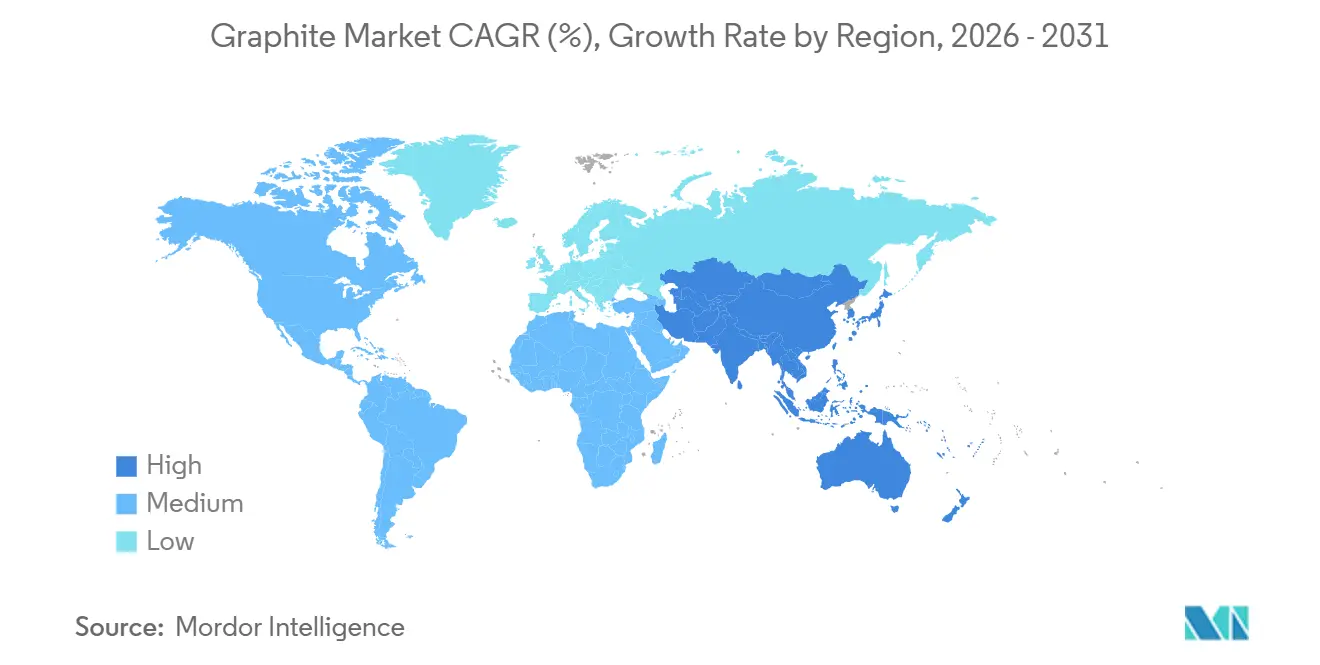

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Grafite por Mordor Intelligence

O tamanho do Mercado de Grafite está projetado em USD 5,73 bilhões em 2025, USD 6,30 bilhões em 2026, e deverá atingir USD 10,10 bilhões até 2031, crescendo a uma CAGR de 9,91% de 2026 a 2031. Esse impulso é alimentado pelos recordes de investimento de capital em gigafábricas de baterias de íons de lítio, pela transição para a fabricação de aço em fornos a arco elétrico (FAE) e pela crescente demanda de semicondutores por graus sintéticos de altíssima pureza. Os produtores de ânodos para baterias aceleraram a integração da mina ao ânodo para garantir matéria-prima, enquanto as siderúrgicas firmaram contratos de longo prazo para eletrodos a fim de se proteger contra escassez de coque agulha. O redirecionamento da cadeia de suprimentos após o regime de licenças de exportação da China em 2023 desencadeou USD 1,8 bilhão em anúncios de capacidade na América do Norte e na Europa em 2025, evidenciando um reequilíbrio geográfico do mercado de grafite. Os ânodos com adição de silício ameaçam reduzir a intensidade de grafite em veículos elétricos (VEs) premium; no entanto, a proliferação de químicas de fosfato de ferro e lítio (LFP) sensíveis ao custo e o surgimento de rotas sintéticas de base biológica com carbono negativo mantêm a demanda de longo prazo em trajetória de expansão.

Principais Conclusões do Relatório

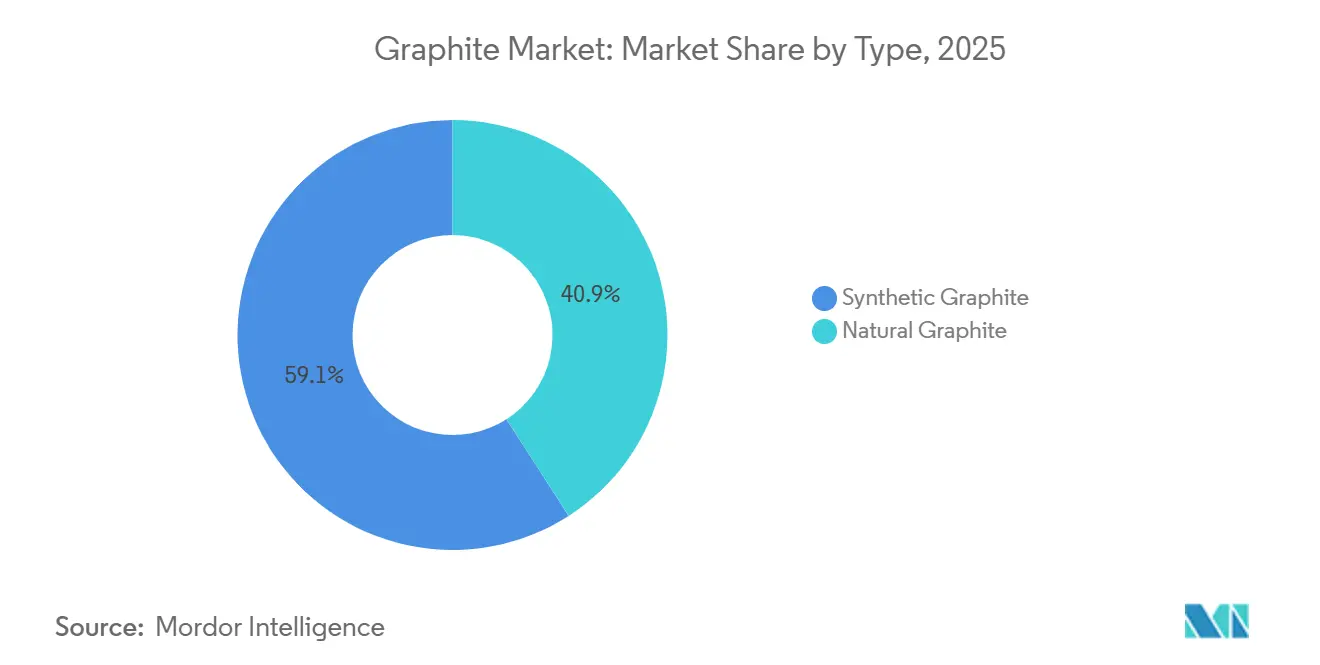

- Por tipo, o grafite sintético liderou com 59,09% da participação do mercado de grafite em 2025. Espera-se que a participação de mercado do grafite natural cresça com um CAGR de 12,29% durante o período de previsão (2026-2031).

- Por aplicação, as baterias representaram 40,98% do tamanho do mercado de grafite em 2025 e estão avançando a um CAGR de 17,94% até 2031.

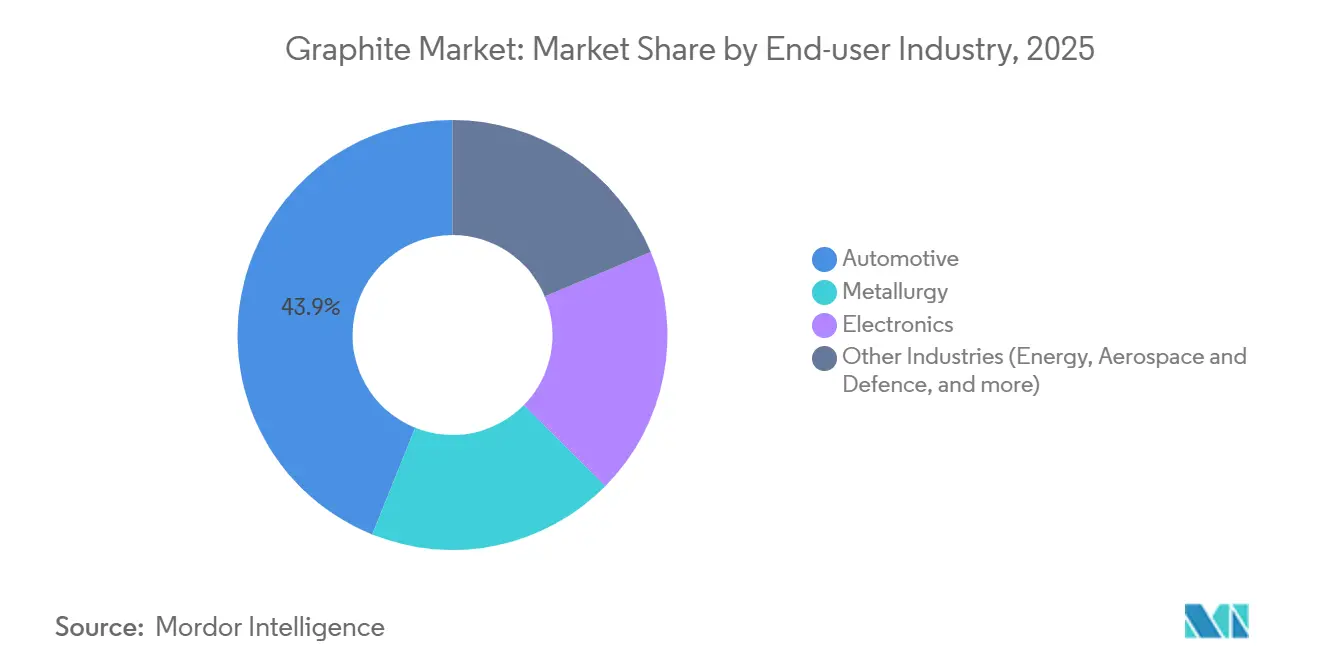

- Por setor de usuário final, o automotivo deteve 43,91% da participação do tamanho do mercado de grafite em 2025 e está projetado para expandir a um CAGR de 16,99% até 2031.

- Por região, a Ásia-Pacífico controlou 55,72% da receita de 2025 na indústria global de grafite e também está prevista para crescer a um CAGR de 11,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Grafite*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de gigafábricas de baterias de íons de lítio | +3.80% | Global, com núcleo na Ásia-Pacífico e transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Expansão da capacidade de aço em forno a arco elétrico (FAE) | +2.10% | Ásia-Pacífico, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Crescente demanda por grafite sintético de altíssima pureza na indústria de semicondutores | +1.40% | Ásia-Pacífico (Japão, Coreia do Sul, Taiwan), América do Norte | Médio prazo (2-4 anos) |

| Regime de licenças de exportação da China acelerando investimentos em capacidade fora da China | +1.90% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Surgimento de rotas de grafite sintético "verde" de base biológica | +0.80% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Gigafábricas de Baterias de Íons de Lítio

A demanda por grafite de grau bateria está definida para triplicar de 900.000 t em 2024 para 2,7 milhões de t até 2030, à medida que novas gigafábricas adicionam aproximadamente 150 GWh de capacidade de células por ano[1]Agência Internacional de Energia, "Perspectivas de Baterias e Minerais 2025," iea.org. A BTR New Material adicionou 120.000 t/ano de produção de ânodo em 2025 para garantir contratos com a CATL e a BYD. A Vianode comissionou uma planta de grafite sintético de 10.000 t/ano na Noruega, apoiada por 150 milhões de euros em capital próprio, visando compradores europeus que buscam fornecimento não chinês. Nos Estados Unidos, a instalação Vidalia da Syrah Resources atingiu 11.250 t/ano em meados de 2025 após obter uma garantia de empréstimo de 220 milhões de USD do Departamento de Energia. As químicas LFP aumentam a carga do ânodo em 15%, compensando o risco de substituição por silício em células de alto desempenho.

Expansão da Capacidade de Aço em Forno a Arco Elétrico

O aço produzido em FAE exigirá 1,1 milhão de t de eletrodos de grafite anualmente até 2030, ante 850.000 t em 2024, à medida que as políticas de descarbonização impulsionam a conversão de altos-fornos. A HEG Limited elevou a utilização da capacidade para 72% no exercício fiscal de 2025 para atender à demanda de aço impulsionada pela infraestrutura da Índia. A Graphite India adicionou uma linha de eletrodos de ultrapotência de 20.000 t/ano voltada para clientes do Sudeste Asiático e do Oriente Médio. A Salzgitter AG, da Alemanha, planeja uma conversão para FAE que adicionará 8.000 t/ano de demanda por eletrodos até 2029. Os eletrodos de ultrapotência têm um prêmio de preço de 30%, mas reduzem o consumo de energia do forno em 15%, melhorando a economia das siderúrgicas.

Crescente Demanda por Grafite Sintético de Altíssima Pureza em Semicondutores

O empacotamento avançado de chips necessita de materiais de interface térmica superiores a 1.500 W/m-K, uma especificação atendida por grafite sintético de altíssima pureza com espessura inferior a 50 µm. Dentro da indústria de grafite, a Tokai Carbon e a Nippon Kokuen forneceram 65% deste nicho em 2025, reduzindo as cinzas abaixo de 5 ppm. A fábrica da TSMC no Arizona consome 120 t/ano de grafite de alta pureza para cadinhos de CVD, enquanto o complexo da Intel em Ohio exigirá cerca de 200 t/ano a partir de 2027. As folhas SIGRAFLEX da SGL Carbon capturaram 40% do segmento de dissipadores de calor ao dissipar 500 W TDP em pilhas com menos de 50 µm. Apesar de volumes de apenas 15.000 t/ano, prêmios de preço de 5 a 8 vezes o material de grau bateria criam margens atrativas para fornecedores qualificados.

Regime de Licenças de Exportação da China Acelerando Investimentos em Capacidade Fora da China

Os requisitos de licenciamento de exportação de Pequim em 2023 inicialmente congelaram um quinto do comércio global de grafite, mas a suspensão seletiva de licenças em novembro de 2025 impulsionou USD 1,8 bilhão em anúncios de capacidade ocidental naquele ano. A Syrah Resources expandiu a Vidalia com apoio federal dos EUA para contornar o processamento chinês. A Northern Graphite reiniciou a mina Bissett Creek, em Ontário, para entregar 25.000 t/ano de concentrado para linhas de ânodos canadenses. A instalação norueguesa da Vianode promete uma pegada de carbono 90% menor e uma vantagem de custo de 10% em relação aos produtores chineses. Embora os controles tenham elevado temporariamente os preços do grafite sintético chinês em 12% no primeiro trimestre de 2025, o novo fornecimento ocidental moderou o pico até o final do ano.

Análise de Impacto das Restrições do Mercado de Grafite*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de matéria-prima de coque agulha para grafite sintético | -1.20% | Global, agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de emissão de HF nas linhas de purificação | -0.90% | Europa, China, América do Norte | Médio prazo (2-4 anos) |

| Substituição de silício no ânodo de baterias reduzindo a intensidade de grafite por kWh | -1.00% | América do Norte, Europa, segmentos de VEs premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Matéria-Prima de Coque Agulha para Grafite Sintético

A Phillips 66 encerrou a produção de coque agulha de petróleo em 2024, eliminando 180.000 t/ano de capacidade e apertando o fornecimento global em 15%. As remessas de eletrodos da GrafTech no primeiro trimestre de 2025 caíram 22% devido à dificuldade em obter coque de baixo teor de enxofre. Os compradores no mercado spot viram um aumento de preço de 18% no primeiro semestre de 2025, enquanto as principais empresas japonesas e chinesas garantiram acordos plurianuais de piche de alcatrão de carvão com um prêmio de USD 500/t. Apenas uma dúzia de refinarias no mundo produz coque agulha adequado para eletrodos de ultrapotência, e nenhuma anunciou expansões após 2022. As matérias-primas misturadas reduzem a vida útil dos eletrodos em 10%, limitando sua adoção em fornos premium.

Substituição de Silício no Ânodo de Baterias Reduzindo a Intensidade de Grafite por kWh

O ânodo de silício Titan Silicon da Sila Nanotechnologies, implantado pela primeira vez em células Mercedes-Benz EQG em 2025, substituiu 20% do grafite enquanto elevava a densidade de energia volumétrica para 800 Wh/L[2]. A Group14 Technologies escalou 2.000 t/ano do composto de silício-carbono SCC55, capaz de 30% de carga de silício sem falhas por expansão. Os modelos da AIE mostram que as misturas de silício atingirão 35% da capacidade de baterias de veículos elétricos até 2030, reduzindo o uso de grafite de 0,9 kg/kWh para 0,7 kg/kWh em toda a frota na indústria de grafite. No entanto, as baterias LFP sensíveis ao custo permanecem com alto teor de grafite, e apenas 12% dos modelos de veículos elétricos de 2025 adotaram ânodos de silício. A substituição é, portanto, uma força moderadora e não destrutiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Grafite

Por Tipo:

A Dominância do Sintético Enfrenta o Ressurgimento do NaturalO grafite sintético reteve 59,09% da participação de mercado em 2025, graças à sua vantagem de pureza em ânodos de bateria e eletrodos de ultrapotência. Os graus naturais, no entanto, estão previstos para expandir a um CAGR de 12,29% até 2031, impulsionados por custos mais baixos em refratários, lubrificantes e produtos de grafite expansível. O concentrado natural teve média de 800 a 1.200 USD/t em 2025 versus 4.500 a 6.500 USD/t para o sintético de grau bateria, uma diferença que incentiva compradores sensíveis ao custo. O tamanho do mercado de grafite para aplicações de grafite natural está, portanto, definido para crescer mais rapidamente do que o sintético, mesmo que este último mantenha receitas absolutas mais elevadas.

As pegadas de produção estão divergindo. China, Japão e Coreia do Sul ainda abrigam 78% da capacidade sintética, mas a América do Norte e a Europa adicionaram 60.000 t/ano em 2025, melhorando a segurança do fornecimento. O grafite natural extrai força da diversidade geográfica em Moçambique, Tanzânia, Madagascar e Brasil, cujas reservas combinadas excedem 100 milhões de t. A grafitização, que consome muita energia, sujeita os produtores sintéticos ao risco de precificação de carbono, enquanto o processamento natural consome um quinto da eletricidade por tonelada e se beneficia cada vez mais de plantas de beneficiamento movidas a energia renovável.

Por Aplicação:

Baterias Superam Eletrodos e RefratáriosAs baterias absorveram 40,98% da demanda de 2025 e crescerão a uma robusta CAGR de 17,94% até 2031, à medida que a produção de VEs visa 30 milhões de unidades e o armazenamento estacionário atinge 500 GWh. O tamanho do mercado de grafite apenas para baterias deverá superar USD 6 bilhões até o final da década, mais que dobrando os níveis de 2026. Os eletrodos para aço em FAE se expandirão, refletindo tanto a ciclicidade do mercado siderúrgico quanto os avanços nas tecnologias de reutilização de eletrodos.

Os tijolos refratários, revestimentos de fundição e aplicações em fundições avançarão à medida que as fundições de alumínio e magnésio adotarem revestimentos ligados a grafite resistentes a fusões a 1.800°C. O progresso dos lubrificantes e modificadores de atrito será impulsionado pela demanda aeroespacial e de maquinário pesado. Os materiais de gestão térmica, embora um segmento de menor volume, crescerão com base nos processadores de centros de dados e inversores de VEs de alta potência que dissipam mais de 300 W/cm². Coletivamente, os usos não relacionados a baterias permanecem vitais para o equilíbrio do mercado, amortecendo os fornecedores quando as vendas de VEs flutuam.

Por Indústria do Usuário Final:

Automotivo Lidera, Eletrônica AceleraO setor automotivo respondeu por 43,91% da demanda de 2025, a maior participação do mercado de grafite entre os usuários finais, e está projetado para expandir a uma CAGR de 16,99% até 2031, à medida que baterias maiores de 75 kWh e inversores de carboneto de silício se tornam equipamentos padrão. A eletrônica, abrangendo semicondutores, dispositivos de consumo e hardware de centros de dados, está destinada ao crescimento, impulsionada por aceleradores de inteligência artificial que requerem dissipadores de calor de grafite capazes de gerenciar potências de projeto térmico de 500 W. O centro de gravidade do segmento está no Japão, Coreia do Sul e Taiwan, que juntos abrigam 70% da capacidade global de encapsulamento de semicondutores e consomem cerca de 15.000 t/ano de grafite sintético de altíssima pureza.

A metalurgia crescerá a uma CAGR mais moderada, à medida que o aço em FAE e a fundição de alumínio se expandem, mas enfrentam concorrência de usos automotivos e eletrônicos de crescimento mais rápido. As aplicações de energia, incluindo baterias de rede, células de combustível e reatores nucleares, estão previstas para avançar com o suporte de 200 GWh de adições de armazenamento estacionário que requerem eletrodos de feltro de grafite com 99,9% de pureza. O setor aeroespacial e de defesa registrará uma CAGR substancial porque painéis de controle térmico de satélites e cones de nariz de veículos hipersônicos exploram a condutividade >1.500 W/m-K e a resistência à ablação do grafite. Esses graus especializados comandam preços 10 a 15 vezes os níveis de commodities, atraindo fornecedores especializados como SGL Carbon e Mersen para o segmento. A atração combinada do transporte eletrificado, da computação impulsionada por inteligência artificial e do armazenamento de energia renovável está, portanto, direcionando a demanda para graus sintéticos de alta pureza e elevando a barreira técnica de entrada para novos participantes sem expertise em purificação.

Análise Geográfica

Mercado de Grafite na APAC

A Ásia-Pacífico controlou 55,72% da receita de 2025 e tem previsão de crescimento a um CAGR de 11,34% até 2031. A China comissionou 1,2 milhão de t/ano de nova capacidade sintética entre 2024 e 2025 para atender à CATL e à BYD. Japão e Coreia do Sul respondem por 65% da produção de grau semicondutor, exportando 12.000 t/ano de material de ultrapureza para as fábricas da TSMC, Samsung e Intel. Os produtores de eletrodos da Índia elevaram a utilização para 72% no ano fiscal de 2025 para atender ao crescimento doméstico do aço em fornos elétricos a arco. O tamanho do mercado de grafite na Ásia-Pacífico, portanto, permanece ancorado por cadeias de suprimentos integradas que abrangem minas, plantas de ânodo e gigafábricas a jusante.

Mercado de Grafite na América do Norte

A participação de mercado da América do Norte deve se expandir, impulsionada por investimentos de USD 1,2 bilhão em 2025 voltados para a independência doméstica de ânodos. A planta Vidalia da Syrah atingiu 11.250 t/ano em 2025 e tem como meta 40.000 t/ano até 2028. A NOVONIX obteve uma concessão de USD 150 milhões do Departamento de Energia para construir uma instalação sintética de 30.000 t/ano no Tennessee, que entrará em operação em 2027. A mina Bissett Creek do Canadá foi reativada em 2024 para fornecer 25.000 t/ano de concentrado, e a próxima gigafábrica da Tesla em Monterrey, no México, necessitará de 8.000 t/ano de material de ânodo até 2027. A escassez de coque de agulha permanece a maior restrição da região, uma vez que a saída da Phillips 66 em 2024 eliminou uma fonte local de matéria-prima.

Mercado de Grafite na Europa

A Europa registrará crescimento, liderada pela planta Vianode da Noruega, que captou EUR 150 milhões em março de 2025 para escalar de 10.000 t/ano para 50.000 t/ano até 2030. O Grupo Talga da Suécia obteve um empréstimo de EUR 150 milhões do Banco Europeu de Investimento para expandir seu projeto de grafite natural Vittangi para 19.500 t/ano até 2027, alcançando uma pegada de 1,2 kg de CO₂/kg com o uso de energia hidrelétrica. A SGL Carbon da Alemanha e a Mersen da França adicionaram, em conjunto, 5.000 t/ano de capacidade de grafite especial para semicondutores e aeroespacial. O Mecanismo de Ajuste de Carbono na Fronteira da UE, implementado progressivamente a partir de 2026, direciona a demanda para o grafite de baixa emissão e o aço em fornos elétricos a arco. Os fornecedores nórdicos aproveitam as energias renováveis baratas e a proximidade das gigafábricas europeias para conquistar um nicho verde no mercado de grafite.

Panorama regulatório

As cadeias de suprimento de grafite estão sendo cada vez mais moldadas por regimes de minerais críticos e licenciamento ambiental. Em abril de 2026, os Estados Unidos e a União Europeia anunciaram um Plano de Ação para a Resiliência da Cadeia de Suprimento de Minerais Críticos, indicando maior alinhamento em medidas de comércio e segurança da cadeia de suprimento relevantes para o grafite natural, o grafite sintético e a qualificação de materiais de ânodo a jusante.

No lado ambiental, os projetos de mineração e processamento de grafite enfrentam aprovações multiagências vinculadas à conformidade com água e emissões. Nos Estados Unidos, as descargas de mineração e processamento de minerais estão sujeitas às diretrizes de efluentes da EPA, enquanto grandes construções de minas e processamento devem navegar pela revisão da NEPA e por vias de licenciamento federal, incluindo a cobertura FAST-41 para projetos selecionados. Na Austrália, os processos estaduais de avaliação ambiental também afetam os cronogramas dos projetos, como refletido nas ações da EPA da Austrália Ocidental sobre o Projeto Munglinup Graphite.

Análise da cadeia de valor

A cadeia de valor do grafite abrange (1) o fornecimento de matéria-prima a montante (concentrado de escamas naturais e precursores sintéticos, como coque de agulha de petróleo e piche de alcatrão de carvão), (2) o beneficiamento intermediário (purificação, moagem, micronização e, para baterias, esferoidização e revestimento) e (3) a conversão a jusante em materiais ativos de ânodo, eletrodos de grafite, refratários, lubrificantes e componentes de gerenciamento térmico. O mercado continua dividido entre cadeias de material de grau para baterias, que exigem controle rigoroso de impurezas e morfologia de partículas consistente, e cadeias voltadas para a metalurgia, centradas no desempenho e confiabilidade dos eletrodos.

Gargalos e movimentos estratégicos estão concentrados na capacidade e tecnologia de processamento intermediário. A esferoidização e outras etapas de processamento de ânodo operam com alta utilização, com estimativas do setor na faixa média de 80%, reforçando os esforços de integração vertical e regionalização. Exemplos recentes incluem a Allied Graphite em parceria com a ONEJOON GmbH e a Harper International em sistemas de fornos verticais para fabricação de materiais de ânodo em escala comercial na América do Norte, e a International Graphite e a Alkeemia avançando em um modelo de hub de processamento em Porto Marghera, Itália, projetado para aproveitar a infraestrutura industrial existente e encurtar os ciclos de construção e qualificação. A demanda puxada por fabricantes de baterias (OEMs) também se manifesta em participações diretas e joint ventures, incluindo a CATL adquirindo uma participação de 20% na desenvolvedora de biografite CarbonScape e a Northern Graphite formando uma estrutura de joint venture com o Obeikan Investment Group para um projeto de ânodo de bateria.

Cenário Competitivo

A indústria de grafite é moderadamente consolidada. No grafite natural, mais de 40 mineradores e processadores disputam contratos, com a Syrah Resources, a Northern Graphite e o Talga Group entre os líderes. A integração vertical é a estratégia dominante: a aquisição pela BTR das operações de flocos em Moçambique em 2024 reduziu seus custos de matéria-prima em 18%, enquanto a síntese a baixa temperatura da Vianode visa precificar abaixo da produção chinesa em 10% quando totalmente escalada. Players menores como a Mason Graphite e a Triton Minerals visam os nichos de grafite expansível e refratário, onde as vantagens de escala são menos decisivas.

Líderes da Indústria de Grafite

-

GrafTech International

-

SGL Carbon

-

BTR New Material Group Co., Ltd.

-

Shanghai Shanshan Technology Co., Ltd.

-

Syrah Resources Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Grafite Abordadas neste Relatório

- Graphit Kropfmühl GmbH

- Asbury Carbons

- BTR New Material Group Co., Ltd.

- Fangda Carbon New Material Co., Ltd.

- GrafTech International Ltd.

- Graphit Kropfmühl GmbH

- Graphite India Limited

- HEG Limited

- Imery

- Mason Resources Inc.

- Mersen

- Nippon Kokuen Group

- Northern Graphite

- POCO

- Resonac Holdings Corporation

- SGL Carbon

- Shanghai Shanshan Technology Co., Ltd.

- Syrah Resources Limited

- Tokai Carbon Co., Ltd.

- Triton Minerals Limited

Oportunidades de mercado e perspectivas futuras

O espaço em aberto está centrado no processamento de grau para ânodos de bateria fora da China (purificação, esferoidização, revestimento e grafitização) e em rotas sintéticas de baixo carbono que atendam aos requisitos de aquisição e divulgação. A Europa está alocando capital para o processamento localizado sob a estrutura do EU Critical Raw Materials Act, incluindo uma joint venture vinculante entre a International Graphite e a Alkeemia para estabelecer um hub de processamento de grafite de 10.000 tpa em Porto Marghera, Itália. A América do Norte também está migrando do posicionamento de recursos a montante para expansões de material ativo de ânodo a jusante, como demonstrado pela Graphite One ao garantir um local em Ohio e, em seguida, executar um contrato de engenharia para uma instalação de materiais ativos de ânodo com meta de 25.000 tpa de capacidade de grafite sintético até o quarto trimestre de 2028.

As oportunidades também se estendem a adições de capacidade na produção de ânodos de bateria na Ásia, fora dos hubs tradicionais, e a modelos integrados de mina para material que reduzem o risco de qualificação para montadoras e fabricantes de células. A Posco Future M anunciou um investimento de USD 239 milhões para uma fábrica de ânodos de grafite artificial de 55.000 tpa no Vietnã, adicionando mais um nó ao fornecimento regional de ânodos. Paralelamente, atividades de maturação de projetos, como a Titan Mining iniciando remessas a partir de uma instalação de demonstração e lançando um estudo de viabilidade para o Projeto Kilbourne Graphite integrado de 40.000 tpa, e a Nouveau Monde Graphite atualizando a viabilidade da Fase 2 em Matawinie e Bécancour, apontam para caminhos contínuos de expansão de throughput vinculados ao aumento de escala de veículos elétricos e armazenamento estacionário, além de segmentos não relacionados a baterias, como eletrodos EAF e grafite especial para eletrônicos.

Desenvolvimentos Recentes do Setor no Mercado de Grafite

- Maio de 2026: A BTR New Material Group relatou progresso em projetos industriais no Marrocos, com um investimento total citado de MAD 6 bilhões (cerca de USD 650 milhões) vinculado às cadeias de valor de mobilidade elétrica e tecnologia de baterias. A expansão apoia a diversificação geográfica da manufatura relacionada a ânodos e fortalece as opções de fornecimento para clientes que buscam produção fora dos hubs de processamento tradicionais.

- Março de 2026: A GrafTech International anunciou um aumento de preço mínimo de USD 600 a USD 1.200 por tonelada métrica para eletrodos de grafite em volumes não contratados, com efeito imediato. A mudança destacou a contínua escassez e disciplina de preços no segmento de eletrodos de grande diâmetro, com implicações para siderúrgicas EAF que gerenciam custos de consumíveis e cobertura contratual.

- Julho de 2024: A Graphit Kropfmuhl fez parceria com a BASF para acessar certificados de energia renovável para sua planta em Hauzenberg, na Alemanha. O acordo reduziu o perfil de pegada de carbono do local e apoiou clientes a jusante na preparação para requisitos mais rigorosos de divulgação da cadeia de suprimento de baterias e industrial da UE.

Mercado de Grafite Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Para este estudo, o mercado de grafite abrange o valor do grafite vendido para usos industriais, contabilizando o grafite natural e sintético nas principais regiões consumidoras e formas comumente comercializadas.

Exclusões de escopo: materiais de carbono adjacentes e derivados avançados, como grafeno, fibra de carbono e revestimentos de carbono tipo diamante, não são contabilizados neste mercado.

Visão geral da segmentação

-

Por Tipo

- Grafite Natural

- Grafite Sintético

-

Por Aplicação

- Eletrodos

- Refratários, Fundição e Fundições

- Baterias

- Lubrificantes

- Outras Aplicações (Materiais de Gestão Térmica, Produtos de Fricção e Forros de Freio, etc.)

-

Por Indústria do Usuário Final

- Metalurgia

- Eletrônica

- Automotivo

- Outras Indústrias (Energia, Aeroespacial e Defesa, etc.)

-

Por Geografia

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Egito

- África do Sul

- Restante do Oriente Médio e África

-

Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear o conjunto de demanda e estabelecer pontos de partida razoáveis para os padrões de produção, comércio e uso. Revisamos conjuntos de dados públicos e referências, como estatísticas minerais do USGS, levantamentos geológicos nacionais, fluxos comerciais da UN Comtrade e estatísticas de energia e transporte publicadas por agências do tipo IEA, além de artigos revisados por pares sobre o consumo de ânodos e refratários.

Para conectar esses indicadores ao valor de mercado, também utilizamos registros de empresas, apresentações a investidores, anúncios de projetos e imprensa de negócios respeitável para adições de capacidade e cronogramas de comissionamento. A direção dos preços foi verificada cruzando valores unitários alfandegários públicos e referências publicadas, sendo então depurada de valores atípicos. Em alguns casos, assinaturas pagas que acompanham finanças e notícias de empresas, junto com um banco de dados de remessas de importação e exportação em nível de embarque, ajudaram a confirmar rotas e prazos de remessa. As fontes listadas aqui são ilustrativas, e também recorremos a outras fontes públicas e oficiais para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar para que o grafite está sendo usado, como a demanda se divide entre rotas naturais e sintéticas, e como o preço é negociado por aplicação. Conversamos com uma combinação de produtores, processadores, comerciantes, distribuidores e grandes usuários finais, e então verificamos as diferenças regionais entre APAC, EMEA e Américas para fechar as lacunas deixadas pelos dados públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | APAC: 44% |

| Nível médio: 46% | Líderes funcionais/de unidade: 35% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 52% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down, na qual dados de produção, comércio e indicadores de consumo a jusante são usados para reconstruir o conjunto de demanda de grafite por região, sendo então convertidos em valor usando uma lógica de precificação orientada por aplicação. Para manter isso prático, nos baseamos em variáveis como a divisão entre natural e sintético, sinais de demanda de material de ânodo para baterias, tendências de produção de aço e fundição que influenciam refratários e eletrodos, dependência de importação em países consumidores chave e faixas de preço observáveis para diferentes graus.

Após a definição dos totais regionais, usamos aproximações seletivas de baixo para cima como verificação, como a amostragem de volumes de fornecedores divulgados em atualizações públicas, discussões de canal sobre tamanhos típicos de contratos e uma visão simples de volume vezes preço médio de venda para algumas aplicações de alta visibilidade. Quando faltavam dados para mercados menores, usamos proxies como intensidade de comércio e produção de uso final, e mantivemos suposições apenas quando o feedback das entrevistas as sustentava.

A previsão foi feita principalmente por meio de análise de cenários apoiada por métodos de tendência de séries curtas, como suavização exponencial para preços e volumes, já que a demanda pode mudar com alterações abruptas em investimentos em baterias e adições de capacidade. A perspectiva final reflete a rapidez com que a nova oferta entra em operação, como a adoção de baterias muda o mix de aplicações e como ocorre a normalização de preços após períodos de escassez ou excesso de oferta.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de várias verificações para que o modelo não se afaste dos sinais reais de mercado. Comparamos os valores implícitos por tonelada com referências públicas, revisamos as participações de demanda regional em relação às pegadas de comércio e produção, e reverificamos quaisquer saltos acentuados ano a ano antes da aprovação interna final.

Se o feedback das entrevistas ou novos anúncios públicos criassem uma variação material, as suposições eram revisadas e as partes afetadas do modelo eram reconstruídas, seguidas de uma segunda revisão. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes adições de capacidade, mudanças de política ou choques de preço alteram materialmente a perspectiva. Antes da entrega, um analista realiza uma revisão final para que os números reflitam as informações mais recentes disponíveis.

Tamanho do mercado de grafite da Mordor Intelligence versus outras estimativas publicadas

Os números publicados do mercado de grafite podem variar bastante, mesmo quando o tema parece semelhante à primeira vista, porque o escopo, o ano-base e a abordagem de precificação nem sempre estão alinhados. As diferenças também surgem de o estudo incluir ou não materiais de carbono a jusante, aplicar suposições agressivas de crescimento de baterias ou usar um preço único combinado que não reflete as diferenças de grau e aplicação.

As principais lacunas frequentemente vêm do que está sendo avaliado ao longo da cadeia de baterias e de como o grafite natural e sintético é precificado entre aplicações. Algumas estimativas se baseiam em precificação combinada e definições mais amplas que podem incluir itens processados de maior valor vinculados a ânodos, o que tende a elevar o total em comparação com uma construção baseada em grafite comercializado e consumo de uso final.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 6,30 bilhões (2026) | |

| Consultoria Global A | USD 20,38 bilhões (2024) | Usa um ano-base anterior e parece aplicar uma visão mais ampla da cadeia de valor, que pode incluir itens de carbono industrial e de bateria processados de maior valor, o que aumenta o valor em comparação com o material de grafite comercializado. |

| Editora do Setor B | USD 8,33 bilhões (2025) | Usa um ano-base diferente e uma estrutura de precificação mais mediada, o que pode subestimar a dispersão de preços em nível de grau e alterar o mix entre natural e sintético em termos de valor. |

A comparação mostra que a seleção do ano e o que é contabilizado como valor de grafite são as duas maiores alavancas por trás da diferença. Ao vincular os volumes à produção e aos fluxos comerciais, e então aplicar precificação específica por aplicação com verificações baseadas em entrevistas, a estimativa permanece rastreável a etapas repetíveis, uma disciplina de modelagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por grafite em baterias de VEs?

Os ânodos de baterias estão previstos para crescer a uma CAGR de 17,94% durante 2026-2031, à medida que a produção global de VEs visa 30 milhões de unidades.

Qual região lidera a produção e o consumo de grafite?

A Ásia-Pacífico detém 55,72% da receita de 2025, mantendo-a como o nó dominante tanto para oferta quanto para demanda.

Como o silício impactará o uso futuro de grafite em baterias?

Os ânodos com mistura de silício poderão reduzir a intensidade de grafite de 0,9 kg/kWh para 0,7 kg/kWh até 2030, mas o grafite permanece dominante nas células LFP sensíveis ao custo.

Quais empresas estão pioneirando a produção de grafite de baixo carbono?

Vianode, Talga Group e Levidian estão escalando processos que reduzem as emissões do berço ao portão em 40%–100% em comparação com as rotas sintéticas convencionais.

Qual é o tamanho atual do mercado de grafite?

Qual é o tamanho atual do mercado de grafite?

Página atualizada pela última vez em: