Tamanho e Participação do Mercado de Grafite Especial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

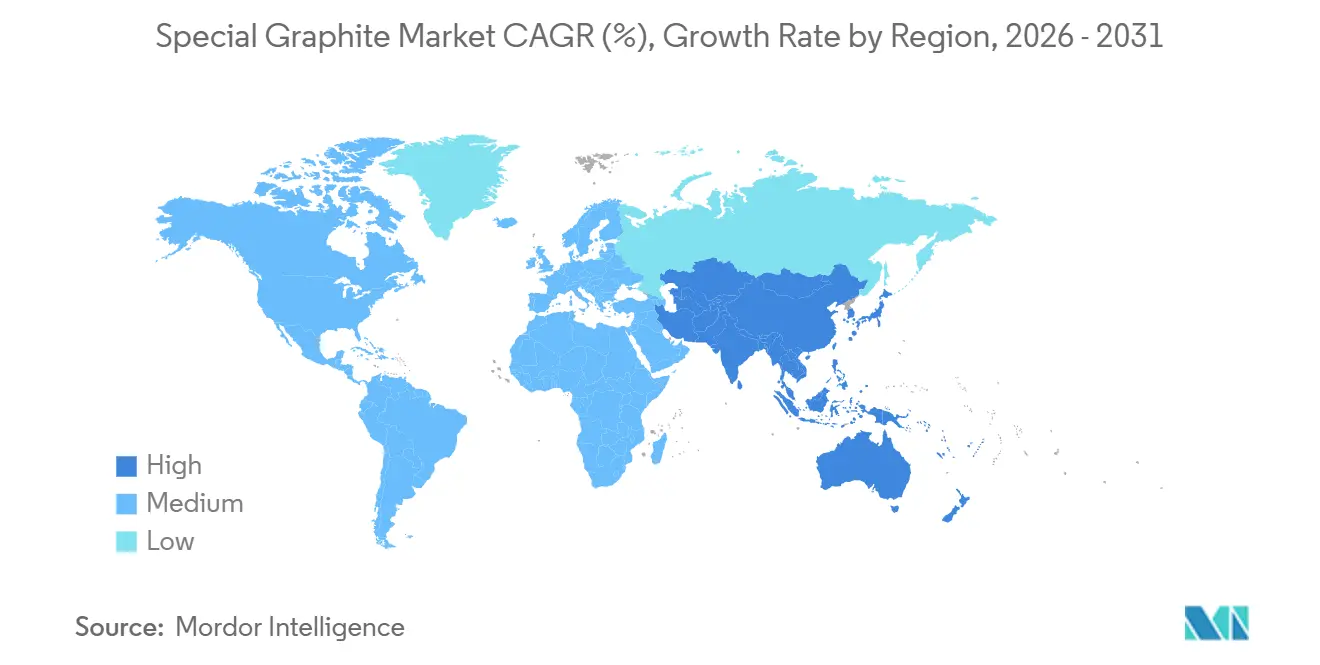

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

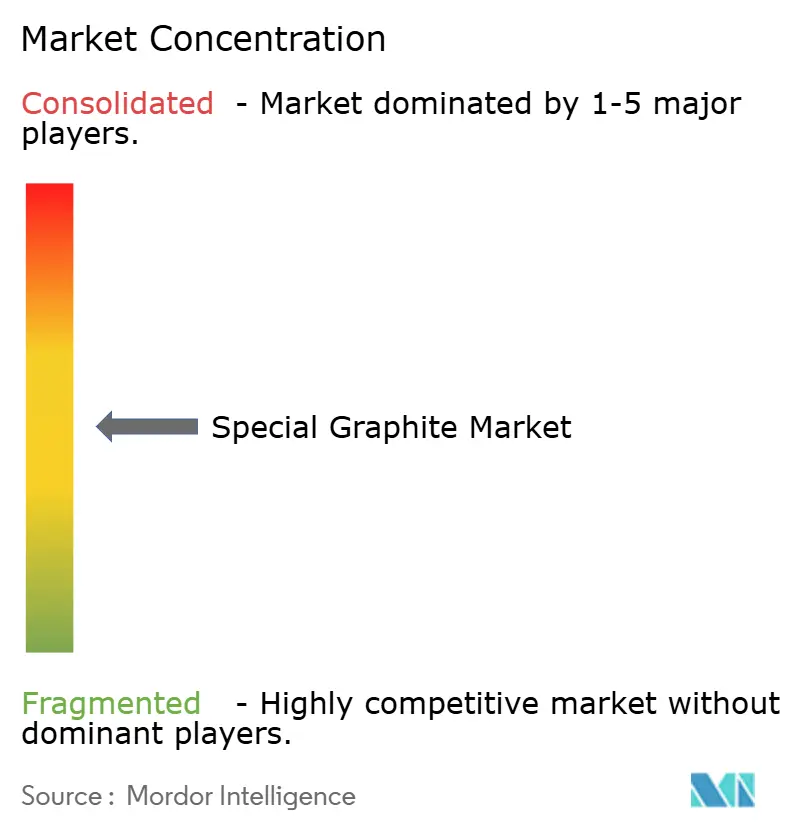

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grafite Especial por Mordor Intelligence

O tamanho do Mercado de Grafite Especial está projetado em USD 1,13 bilhão em 2025, USD 1,19 bilhão em 2026, e deverá atingir USD 1,52 bilhão até 2031, crescendo a um CAGR de 5,02% de 2026 a 2031. As regras soberanas de conteúdo de baterias nos Estados Unidos e na União Europeia estão dividindo a cadeia de suprimentos global em uma esfera chinesa de alto volume e uma esfera ocidental de preços premium, levando as montadoras ocidentais a pagar prêmios de 15-20% por material não chinês e totalmente rastreável. Ao mesmo tempo, as refinadoras chinesas ainda controlam mais de 95% da capacidade de processamento de grau para baterias, conferindo-lhes a capacidade de mover os preços à vista em percentuais de dois dígitos em um único trimestre. A volatilidade intermediária, portanto, recompensa as empresas verticalmente integradas que possuem tanto o insumo de coque de agulha quanto os fornos de grafitização, enquanto as refinadoras especializadas permanecem expostas a picos de insumos que atingiram USD 750 por tonelada no início de 2025 após um incêndio em uma grande calcinadora japonesa. A demanda também se beneficia da implantação acelerada de eletrolisadores de hidrogênio verde e de 400 GW de nova capacidade de wafers solares na China, ambos os quais requerem peças de grafite isotrópico de alta pureza capazes de operar acima de 1.400 °C.

Principais Conclusões do Relatório

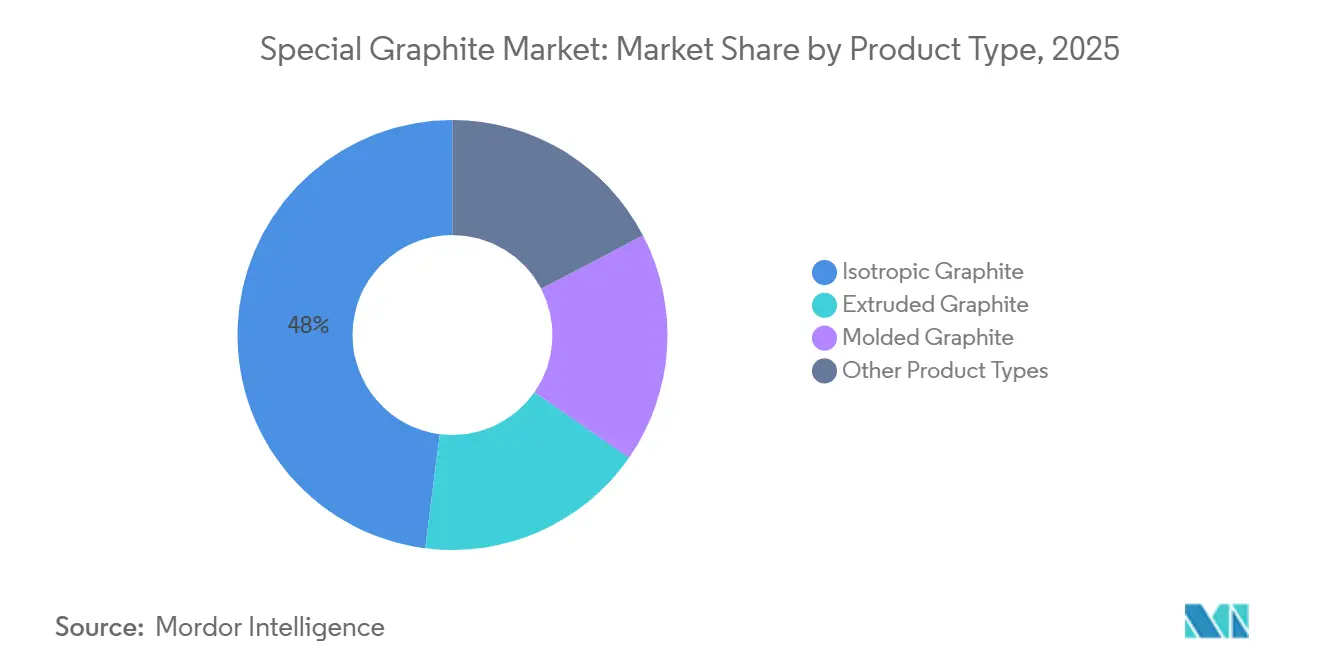

- Por tipo de produto, o grafite isotrópico liderou com 47,98% da participação do mercado de grafite especial em 2025 e está projetado para expandir a um CAGR de 5,51% até 2031.

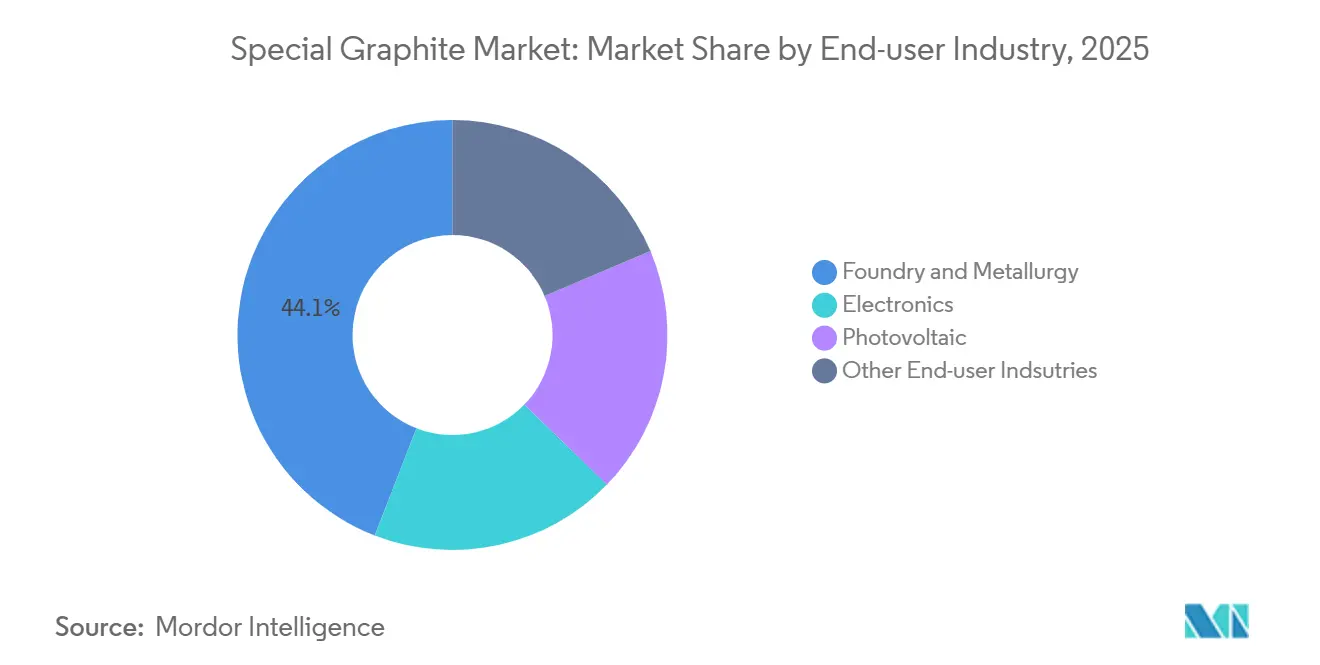

- Por setor de usuário final, fundição e metalurgia detiveram 44,12% da participação do mercado de grafite especial em 2025 e estão avançando a um CAGR de 5,32% até 2031.

- Por geografia, a Ásia-Pacífico capturou 45,78% da participação do mercado de grafite especial em 2025 e está avançando a um CAGR de 6,57% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Grafite Especial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Políticas governamentais de descarbonização impulsionando a demanda por wafers solares | +1.2% | Núcleo da APAC (China, Índia), com extensão para a UE e América do Norte | Médio prazo (2-4 anos) |

| Localização da cadeia de suprimentos de baterias para VEs nos Estados Unidos e na União Europeia estimulando a absorção de grafite especial | +1.5% | América do Norte e UE, com pressão de fornecimento sobre a APAC | Longo prazo (≥ 4 anos) |

| Migração para ânodos ricos em Si de grande formato que necessitam de grafite de maior pureza | +0.9% | Global, liderado pela China, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Migração de fundições de moldes metálicos para moldes de grafite para ligas complexas | +0.7% | América do Norte, UE (Alemanha, França), APAC (Japão) | Curto prazo (≤ 2 anos) |

| Expansão rápida de placas de eletrolisadores de hidrogênio verde utilizando grafite isostático | +0.6% | UE (Alemanha, Países Baixos), América do Norte, ganhos iniciais no Oriente Médio (Arábia Saudita, Emirados Árabes Unidos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas Governamentais de Descarbonização Impulsionando a Demanda por Wafers Solares

Os mandatos climáticos nacionais estão se traduzindo diretamente em capacidade de polissilício e wafers que eleva acentuadamente a demanda do mercado de grafite especial. A China adicionou 400 GW de linhas de fabricação solar em 2024, o que exigiu um estimado de 120.000 toneladas de grafite de grau para cadinhos para processos de Czochralski e solidificação direcional. A Lei de Redução da Inflação dos EUA levou a First Solar e a Qcells a comprometer USD 4 bilhões em plantas domésticas de wafers que necessitam de suscetores isotrópicos capazes de suportar 1.450 °C sem deformação[1]Departamento de Energia dos EUA, "Compromissos de Fabricação Solar sob a Lei de Redução da Inflação," energy.gov . O programa de Incentivo Vinculado à Produção da Índia reservou INR 240 bilhões para componentes solares, mas o país ainda importa mais de 90% dos graus especiais, criando atrasos de comissionamento de três a seis meses. A Europa registrou aumento de oito a dez pontos percentuais entre 2024 e 2026. A redução da espessura dos wafers de 180 µm para 130 µm paradoxalmente aumenta a intensidade de grafite por gigawatt, pois wafers mais finos exigem controle mais preciso do perfil térmico e substituição mais rápida dos cadinhos.

Localização da Cadeia de Suprimentos de Baterias para VEs nos Estados Unidos e na União Europeia Estimulando a Absorção de Grafite Especial

As regras de Entidade Estrangeira de Preocupação nos Estados Unidos e a Lei de Matérias-Primas Críticas da UE obrigam as montadoras a garantir grafite não chinês após 2027, mesmo que a China tenha refinado 1,5 milhão de toneladas de grafite esférico em 2024. A General Motors e a Stellantis assinaram contratos de fornecimento plurianuais com a planta Vidalia da Syrah, na Louisiana, e com a instalação da Novonix no Tennessee, pagando prêmios de preço de 15-20% para garantir a elegibilidade à Lei de Redução da Inflação. A BMW e a Volkswagen reservaram EUR 1,2 bilhão para um empreendimento de grafite sintético na Polônia, mas a dependência da planta de coque de agulha de petróleo a torna vulnerável a picos de insumos, como o preço de USD 750 por tonelada observado no início de 2025. A isenção de Entidade Estrangeira de Preocupação expira em 2027, criando uma janela estreita na qual as montadoras ocidentais devem garantir o fornecimento ou abrir mão de USD 7.500 por veículo em créditos fiscais. O programa K-Battery da Coreia do Sul, no valor de KRW 9 trilhões, visa 200.000 toneladas de capacidade de ânodo até 2028, mas ainda depende fortemente de flocos importados da China, demonstrando que a "localização" frequentemente se limita ao refino.

Migração para Ânodos Ricos em Si de Grande Formato que Necessitam de Grafite de Maior Pureza

As montadoras estão adotando compósitos de silício de 5-10% para elevar a densidade de energia das células acima de 300 Wh/kg, mas isso força o teor de cinzas abaixo de 50 ppm e reduz o tamanho de partícula D50 para 12 µm a 15 µm, mais restrito do que a norma de 20-25 µm para ânodos convencionais. A célula 4680 da Tesla requer uma etapa adicional de purificação que acrescenta USD 800-1.000 por tonelada no custo de processamento. A Panasonic e a LG Energy Solution estão testando 10% de silício para lançamento em 2027, um nível em que a vida útil dos ciclos diminui sem porosidade do grafite abaixo de 5%. A bateria Shenxing PLUS da CATL obtém 80% de seu grafite de alta pureza de um único fornecedor, evidenciando o risco de concentração catl.com. Os fabricantes de células sul-coreanos pagam prêmios de 10-12% pelo grafite isotrópico japonês porque seu histórico de zero defeitos reduz drasticamente o refugo nas linhas piloto.

Migração de Fundições de Moldes Metálicos para Moldes de Grafite para Ligas Complexas

As fundições aeroespaciais e automotivas estão substituindo moldes de aço por grafite para estender a vida útil das ferramentas de 50-100 ciclos de fundição para mais de 500, reduzindo o refugo em 15-20% e justificando um molde que custa três vezes mais no investimento inicial. A GE Aerospace migrou 30% da fundição de pás de turbina para grafite em 2024, reduzindo USD 400 por peça e diminuindo os prazos de entrega em duas semanas. A Giga Press da Tesla utiliza insertos de grafite com vida útil de 1.000 disparos, o dobro da vida útil do aço revestido. O setor aeroespacial europeu consumiu 8.000 toneladas em 2024, alta de 25% em relação ao ano anterior, à medida que a Airbus e a Safran aceleraram a produção do motor LEAP. Os ciclos de qualificação ainda desencorajam novos entrantes, pois as fundições exigem absorção de carbono abaixo de 0,02%, um limite que os graus extrudados raramente atingem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Avanços em químicas de titanato de lítio e íon-sódio reduzindo a intensidade de grafite | -0.8% | Global, com adoção mais rápida na China para veículos comerciais e VEs de entrada | Médio prazo (2-4 anos) |

| Limites mais rígidos do EU-REACH sobre emissões de poeira de grafite aumentam o CAPEX | -0.4% | UE (Alemanha, França, Itália), com pressão de conformidade se estendendo ao Reino Unido pós-Brexit | Curto prazo (≤ 2 anos) |

| Ciclos lentos de qualificação para grafite isotrópico em fábricas avançadas de semicondutores | -0.3% | Global, concentrado em Taiwan, Coreia do Sul, Estados Unidos (Arizona, Texas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em Químicas de Titanato de Lítio e Íon-Sódio Reduzindo a Intensidade de Grafite

Os ânodos de óxido de titanato de lítio oferecem vida útil de 20.000 ciclos e já dominam os pacotes de baterias de ônibus elétricos chineses, deslocando cerca de 15.000 toneladas de grafite somente em 2025. As baterias de íon-sódio comercializadas pela CATL e implantadas no BYD Seagull venderam 200.000 unidades em 2025 sem ânodos de grafite, e os próximos marcos de 200 Wh/kg poderiam restringir o grafite aos modelos premium, reduzindo a demanda em até 15% após 2028. A ameaça se concentra no flocos natural, deixando os graus sintéticos de maior margem menos afetados, mas corroendo o volume que sustenta novas refinarias ocidentais.

Limites Mais Rígidos do EU-REACH sobre Emissões de Poeira de Grafite Aumentam o CAPEX

A atualização de 2024 da Agência Europeia de Produtos Químicos reduziu o teor permitido de hidrocarbonetos aromáticos policíclicos em eletrodos de grafite de 10 mg/kg para 1 mg/kg e impôs monitores de partículas em tempo real que acionam desligamentos automáticos de linha acima de 0,5 mg/m³[2]Agência Europeia de Produtos Químicos, "Atualização do Anexo XVII do REACH 2024," echa.europa.eu . A SGL Carbon gastou EUR 12 milhões para modernizar três plantas alemãs, estendendo os períodos de retorno de quatro para seis anos e reduzindo o retorno sobre o capital investido em 150 pontos-base. A menor produtora bávara Graphit Kropfmühl suspendeu uma expansão de 8.000 toneladas porque o sistema de circuito fechado de EUR 5 milhões superou o valor presente líquido do projeto. Os importadores agora devem verificar se os fornecedores estrangeiros atendem a padrões equivalentes, acrescentando USD 50.000-100.000 em custos anuais de auditoria que pressionam os players de grafite extrudado de menor margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Grafite Isotrópico Domina as Aplicações de Precisão

O grafite isotrópico deteve 47,98% da participação do mercado de grafite especial em 2025 e está previsto para expandir a um CAGR de 5,51% até 2031, sustentado pela demanda de semicondutores, hidrogênio e ânodos ricos em silício. A Tokai Carbon e a Toyo Tanso juntas estão adicionando capacidade no Japão e nos Estados Unidos, mas os prazos de entrega de 18 meses persistem porque a prensagem isostática e a grafitização de várias semanas limitam a velocidade de expansão.

O grafite extrudado atende a moldes de usinagem por descarga elétrica e de fundição, onde o custo por ciclo importa mais do que a pureza absoluta. O grafite moldado ancora as linhas de lingotamento contínuo para aço e metais não ferrosos, mas o crescimento é moderado à medida que a produção de aço chinesa se estabiliza. Produtos de nicho, como grafite flexível e expansível, beneficiam-se dos sistemas de gerenciamento térmico de VEs que necessitam de condutividade de 300-400 W/m·K, criando bolsões de crescimento de dois dígitos mesmo dentro de uma categoria de commodities mais lenta. Os diferenciais de preço permanecem amplos: o isotrópico é vendido por duas a três vezes o preço do extrudado, pois o tamanho do mercado de grafite especial para graus de alta precisão comanda prêmios vinculados a especificações de porosidade de 0,1%.

Por Setor de Usuário Final: Fundição e Metalurgia Lideram, Eletrônicos Aceleram

Fundição e metalurgia garantiram 44,12% da participação do mercado de grafite especial em 2025 e estão expandindo a um CAGR de 5,32% até 2031, à medida que as fundições aeroespaciais e automotivas migram de moldes de aço para moldes de grafite com vida útil superior a 500 ciclos. A GE Aerospace alcançou uma redução de custos de USD 400 por fundição de pá de turbina, enquanto as melhorias na Giga Press da Tesla dobraram a vida útil das ferramentas para 1.000 disparos. No setor aeroespacial, a Europa registrou nova demanda, enquanto a América do Norte se beneficiou do aumento da adoção de fundições estruturais para VEs.

A demanda de eletrônicos é impulsionada por instalações de fabricação de semicondutores no Arizona, em Kumamoto e em Dresden, que requerem tamanho de grão abaixo de 10 µm e uniformidade térmica de ±2 °C. Os acordos de dupla fonte levaram a situações em que uma única instalação de fabricação pode representar 10-15% da capacidade isotrópica global, elevando os preços à vista para lojas de ferramentas de usinagem por descarga elétrica não afiliadas. Adicionalmente, os instaladores fotovoltaicos estão contribuindo para o crescimento da demanda; os wafers de 210 mm, que reduzem o custo nivelado de energia em 2-3%, requerem cadinhos de grafite capazes de manter zero deformação durante ciclos térmicos de 1.450 °C, aumentando a dependência de materiais premium.

Análise Geográfica

A Ásia-Pacífico deteve 45,78% da participação do mercado de grafite especial em 2025 e está crescendo a 6,57% até 2031, ancorada pelas expansões anuais de 400 GW de wafers solares da China e pela produção de 1,5 milhão de toneladas de grafite esférico. As regras de licença de exportação chinesas, endurecidas em 2023, já levam os compradores ocidentais a pagar prêmios de 15-20% por insumos não chineses. A Coreia do Sul planeja 200.000 toneladas de capacidade local de ânodo até 2028 sob a iniciativa K-Battery, mas a forte dependência de flocos chineses significa que a autonomia real ainda está distante. O Japão mantém sua liderança de nicho em graus isotrópicos ultrapuros, aproveitando as qualificações plurianuais de fábricas como uma barreira protetora. A Índia extraiu 35.000 toneladas de grafite natural em 2024 e está canalizando INR 60 bilhões para conversões especiais, mas os volumes em desenvolvimento permanecem pequenos.

A América do Norte se beneficia da Lei de Redução da Inflação, que transforma o fornecimento de grafite em uma decisão binária de USD 7.500 por veículo. A linha Vidalia da Syrah atingiu 10.000 toneladas em 2024 e está escalando para 45.000 toneladas até 2027, enquanto a planta da Novonix no Tennessee tem como meta 16.000 toneladas até o final de 2025. O Bissett Creek do Canadá foi reiniciado em 2024 e abastece uma parceria de grafite esférico de 25.000 toneladas em Quebec, e os fornecedores compatíveis com o USMCA do México agora abastecem o complexo da Tesla em Austin.

Na Europa, a expansão sueca de EUR 200 milhões da SGL Carbon aproveita a Lei de Matérias-Primas Críticas da UE, que exige que 40% do consumo seja processado localmente até 2030. Apenas a SGL e a Mersen atualmente fornecem grafite de grau para cadinhos, conferindo-lhes uma margem de 8-10 pontos. As exportações da Rússia diminuíram sob sanções, levando os compradores europeus a recorrer a insumos turcos e indianos. O Oriente Médio e a África mostram crescimento concentrado vinculado a 4 GW de demanda de eletrolisadores do NEOM, enquanto os projetos sul-americanos permanecem na fase de exploração.

Panorama regulatório

A política comercial e industrial continua a moldar os fluxos de grafite especial, particularmente para baterias e graus de alta pureza. Em fevereiro de 2026, o Departamento de Comércio dos EUA emitiu uma determinação final afirmativa abrangendo material ativo de ânodo proveniente da República Popular da China, com tarifas superiores a 160%, o que altera materialmente os custos entregues para o fornecimento de grafite para baterias ligado à China nos Estados Unidos. Isso reforçou movimentos de sourcing ligados à elegibilidade do IRA.

Do lado da oferta, a China impôs camadas de administração de exportação e requisitos de conformidade que aumentam o atrito transacional para materiais de carbono controlados. O MOFCOM e a Administração Geral de Alfândegas introduziram restrições de controle de exportação sobre materiais de ânodo de grafite artificial no final de 2025, colocando-os sob a estrutura de controle de exportação de uso duplo. A China também implementou seu Catálogo de Gestão de Licenças de Exportação de 2026, em vigor a partir de janeiro de 2026, expandindo as determinações de licenciamento que dependem de parâmetros técnicos e declarações de uso final, e não apenas dos códigos HS.

Análise da cadeia de valor

A cadeia de valor vai desde as matérias-primas de carbono upstream (grafite natural em flocos e coque de agulha de petróleo) passando pela calcinação e purificação, formação e prensagem isostática, grafitização (ciclos de forno de várias semanas) e usinagem de precisão em componentes para baterias, semicondutores, fotovoltaicos e metalurgia. Os riscos de custo e disponibilidade se concentram nas etapas de processamento midstream, onde os requisitos de pureza e consistência (por exemplo, especificações de grau de bateria em torno de 99,95% ou mais) e longos ciclos de qualificação retardam a entrada de fornecedores. A grafitização, que consome muita energia, também mantém os fabricantes expostos à inflação de eletricidade e logística.

Iniciativas de diversificação de fornecimento estão adicionando novos nós fora da China por meio de projetos integrados e colaborações de reciclagem. Em maio de 2026, a Nouveau Monde Graphite realizou a cerimônia de início das obras do projeto de mina Matawinie, em Quebec, construindo um caminho upstream-to-midstream voltado ao fornecimento não chinês para clientes norte-americanos. Em maio de 2026, a International Graphite e a Alkeemia avançaram planos para um centro de processamento em Porto Marghera, Itália (produção inicial planejada de 10.000 toneladas por ano), utilizando infraestrutura industrial existente para reduzir o risco de construção e licenciamento. O fornecimento circular também está sendo formalizado, com a Vianode e a cylib assinando um memorando de entendimento em junho de 2026 para integrar concentrado de grafite reciclado à produção de ânodos. Marcos de validação de projetos, como o anúncio da Titan Mining em julho de 2026 de uma cadeia de processamento completa alcançando 99,99% de carbono fixo para grafite purificado esférico, reforçam o foco em comprovar a produção consistente de alta pureza antes da qualificação comercial.

Cenário Competitivo

O mercado de grafite especial permanece moderadamente fragmentado. A Tokai Carbon, a Toyo Tanso e a Nippon Carbon dominam o grafite isotrópico de grau para semicondutores em virtude de qualificações de fábricas de 18 a 36 meses que fidelizam os clientes por meio de uma década. A SGL Carbon aposta na valorização regulatória, investindo EUR 200 milhões em linhas de ânodo suecas em vez de perseguir as curvas de custo chinesas.

A Novonix e a Syrah estão escalando plantas nos EUA para atender à demanda da Lei de Redução da Inflação, mas ainda enfrentam risco de insumos a menos que se integrem verticalmente na mineração de flocos. A GrafTech mantém uma vantagem de custo por possuir a produção de coque de agulha de petróleo, o que a protege do pico de USD 750 por tonelada observado no início de 2025. A inovação se concentra em biomassa para grafite, graus expansíveis para VEs de 800 V e material de grão ultrafino para transistores de porta ao redor, com depósitos de patentes concentrados na SGL e na Tokai.

Líderes do Setor de Grafite Especial

SGL Carbon

Toyo Tanso Co., Ltd.

Tokai Carbon Co., Ltd.

Mersen Property

Entegris

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está no grafite especial não chinês e totalmente rastreável para baterias e manufatura crítica, onde restrições políticas e ações comerciais estão separando o fornecimento premium qualificado da disponibilidade de commodities de alto volume. A determinação comercial dos EUA de fevereiro de 2026 sobre material ativo de ânodo proveniente da China (tarifas superiores a 160%) adiciona uma alavanca de custo direta que favorece rotas de processamento locais ou aliadas. O contexto do relatório também aponta para offtakes de OEMs vinculados à conformidade com o IRA e um cronograma FEOC de 2027 que se aproxima, estreitando as janelas de aquisição para fornecedores qualificados.

Expansões de capacidade e inovação de processos estão ampliando as aplicações endereçáveis para graus de alta pureza e especialidade em semicondutores, baterias e gestão térmica. A Graphite One garantiu um local em Ohio para uma instalação de Materiais Ativos de Ânodo (anunciada em maio de 2026) com um plano de Fase Um declarado de 10.000 toneladas por ano, e a ExxonMobil delineou um roteiro para grafite sintético avançado com uma unidade piloto em escala de demonstração cujo lançamento está previsto para 2026 nos Estados Unidos. No lado tecnológico, trabalhos acadêmicos publicados em 2026 sobre grafite sintético derivado de biomassa via processo Acheson e modelos de produção modular apontam para rotas emergentes que reduzem a dependência de matérias-primas convencionais e da purificação pós-processamento complexa, alinhando-se a requisitos mais estritos de rastreabilidade e conformidade ambiental, cada vez mais incorporados às auditorias de qualificação e aquisição de clientes.

Desenvolvimentos recentes do setor

- Julho de 2026: a Toyo Tanso anunciou um aumento de preço de 10% a 15% para produtos relacionados ao carbono, incluindo grafite especial, para pedidos feitos a partir de 1º de outubro de 2026, citando custos mais altos de matéria-prima, energia e logística. A mudança transfere a inflação dos custos de insumos para os clientes e pode redefinir o preço de referência para graus de alta pureza, onde os prazos de entrega e as barreiras de qualificação limitam a substituição no curto prazo.

- Novembro de 2025: a X-energy, LLC assinou um acordo de 40 milhões de dólares com a Toyo Tanso para fornecer grafite isotrópico de grão fino IG-110 para uso como moderador de neutrons e componente estrutural no reator refrigerado a gás de alta temperatura Xe-100. O contrato liga programas de construção nuclear à demanda por grafite isotrópico premium e apoia o planejamento de produção de vários anos para graus com especificações rígidas.

- Junho de 2024: a Syrah Resources relatou que sua instalação em Vidalia, Louisiana, atingiu 10.000 toneladas de produção, estabelecendo uma presença de processamento em escala nos EUA para materiais de ânodo de baterias. Isso adicionou um caminho não chinês que complementa os requisitos de localização dos OEMs e fornece um ponto de referência para qualificar cadeias de suprimentos de ânodos downstream e de grafite especial na América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos o mercado de grafite especial como a receita gerada por graus de grafite de engenharia usados onde condutividade estável, resistência térmica e precisão de usinagem são necessárias em processos industriais e eletrônicos.

Exclusões de escopo: essa dimensionamento exclui o grafite natural e também exclui eletrodos de grafite e outros produtos gerais de carbono vendidos principalmente para casos de uso em siderurgia de grande volume.

Visão geral da segmentação

- Por Tipo de Produto

- Grafite Isotrópico

- Grafite Extrudado

- Grafite Moldado

- Outros Tipos de Produto

- Por Setor de Usuário Final

- Fundição e Metalurgia

- Eletrônicos

- Fotovoltaico

- Outros Setores de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do mapa de demanda e a verificação de como o grafite especial é descrito em aplicações como semicondutores, fotovoltaicos, EDM e componentes de fornos de alta temperatura. Recorremos a fontes públicas como resumos minerais do USGS, estatísticas de comércio do UN Comtrade, publicações da Agência Internacional de Energia sobre tendências solares e de veículos elétricos, indicadores macroeconômicos do Banco Mundial e bancos de dados de patentes para entender a substituição de materiais e o desenvolvimento de novos graus.

Para fundamentar o lado comercial, também revisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para captar adições de capacidade, notas sobre mix de produtos e comentários sobre mercados finais. Quando necessário, é utilizada uma assinatura paga para dados financeiros e inteligência de empresas para normalizar receitas e identificar exposição por região, além de uma assinatura de banco de dados de patentes usada para verificar cruzadamente a atividade por área de aplicação. Essas fontes de pesquisa documental são apenas ilustrativas, e outras referências públicas foram usadas para coleta, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar a robustez do modelo documental, especialmente onde preços, perdas de rendimento e ciclos de qualificação não são visíveis em dados públicos. Conversamos com fabricantes, distribuidores e usuários downstream em APAC, EMEA e Américas para que as taxas de adoção e o comportamento de compra possam ser verificados para clientes de semicondutores, energia solar e industriais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 14% | APAC: 49% |

| Nível médio: 57% | Líderes funcionais/de unidade: 38% | EMEA: 31% |

| Participantes menores: 14% | Gerentes: 48% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual dados de produção e comércio são usados para reconstruir o conjunto de demanda endereçável de grafite especial por região. Esse conjunto é então alocado nos principais usos finais com base em padrões de consumo típicos discutidos em entrevistas. Os totais são então corroborados com aproximações bottom-up seletivas, como preço amostrado por quilograma por grau e canal, juntamente com proxies de volume vinculados à capacidade e utilização.

Os insumos relevantes neste mercado incluem o momento de expansão das fábricas de semicondutores, tendências de produção de wafers e células solares, atividade de EDM em usinagem de precisão, adições de capacidade de fornos e tratamento térmico, e a diferença entre graus isotrópicos premium e graus moldados ou extrudados mais padronizados. A precificação é tratada com uma progressão prática de ASP que reflete a direção dos custos de energia e coque de agulha, a mudança de mix em direção a graus de maior pureza e os termos de venda regionais. A previsão utiliza análise de cenários, na qual os indicadores de demanda base são projetados e depois ajustados com premissas apoiadas por entrevistas sobre prazos de qualificação e risco de substituição. Se um subsegmento tiver visibilidade reduzida, usamos proporções de vizinho mais próximo de aplicações semelhantes e depois reverificamos com pelo menos duas visões de especialistas independentes.

Validação de dados e ciclo de atualização

A validação é feita comparando a saída do modelo com sinais independentes, como fluxos comerciais de artigos de grafite, comentários anunciados sobre capacidade e utilização, e indicadores de produção downstream ligados a semicondutores e fotovoltaicos. Quando as variações parecem grandes, verificamos novamente as conversões de unidades, o momento cambial e o mix regional antes da aprovação final.

É utilizada uma revisão interna em várias etapas, na qual as premissas, fórmulas e casos de sensibilidade são verificados por outro analista, seguida de uma passagem final de consistência entre as seções. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes expansões de capacidade, oscilações acentuadas de custo de insumos ou mudanças abruptas na produção do mercado final. Antes da entrega, realizamos uma nova verificação para que os clientes recebam a visão mais atual disponível.

Comparação do dimensionamento do mercado de grafite especial da Mordor Intelligence com outras estimativas publicadas

Os valores publicados para grafite especial frequentemente não coincidem porque os limites são definidos de forma diferente e porque os indicadores de preço e demanda são atualizados em cronogramas distintos. As diferenças também surgem da forma como as empresas tratam a conversão entre proxies de volume e valor, e se a visão reflete um cenário base ou uma perspectiva de adoção mais agressiva.

A tabela de referência mostra uma dispersão visível, e no modelo da Mordor Intelligence o mercado é contabilizado como graus de grafite especial usados em aplicações industriais e eletrônicas definidas, em vez de incorporar categorias adjacentes de grafite que muitas vezes são reportadas sob rubricas mais amplas de carbono ou grafite geral.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,19 bilhão de USD (2026) | |

| Editora de Pesquisa Setorial A | 1,25 bilhão de USD (2024) | Usa um ano-base anterior e uma trajetória de precificação diferente, e o escopo pode misturar rótulos de aplicação de formas que deslocam valor entre grafite especial e graus de carbono de engenharia próximos. |

| Editora de Pesquisa Setorial B | 1,27 bilhão de USD (2024) | Reporta um retrato de 2024 que pode ser influenciado por movimentos de preço de curto prazo, e a página pública mostra números anuais inconsistentes, o que dificulta a comparabilidade entre anos e o alinhamento com o cenário base. |

Em conjunto, as diferenças se alinham com a seleção do ano, a forma como categorias adjacentes de grafite são tratadas e como as variações de ASP são projetadas para frente. Ao manter o mercado vinculado a indicadores de demanda repetíveis e depois verificar os resultados com feedback de canais e especialistas, o número final permanece rastreável a etapas claras que podem ser reverificadas ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de grafite especial?

O mercado de grafite especial está estimado em USD 1,19 bilhão em 2026 e caminha para USD 1,52 bilhão até 2031, com um CAGR de 5,02% de 2026 a 2031.

Qual tipo de produto detém a maior participação no mercado de grafite especial em 2025?

O grafite isotrópico liderou com uma participação de 47,98% no mercado de grafite especial em 2025.

Por que as montadoras ocidentais estão pagando prêmios por grafite?

A Lei de Redução da Inflação e as regras de Matérias-Primas Críticas da UE exigem fornecimento não chinês, impulsionando prêmios de preço de 15-20% sobre o fornecimento qualificado.

O que ameaça a demanda de grafite em baterias?

As químicas de íon-sódio e de titanato de lítio eliminam os ânodos de grafite em VEs de entrada e ônibus elétricos, podendo reduzir em 10-15% o volume futuro se as metas de densidade de energia forem atingidas.

Página atualizada pela última vez em: