Tamanho e Participação do Mercado de Feltro de Carbono e Feltro de Grafite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

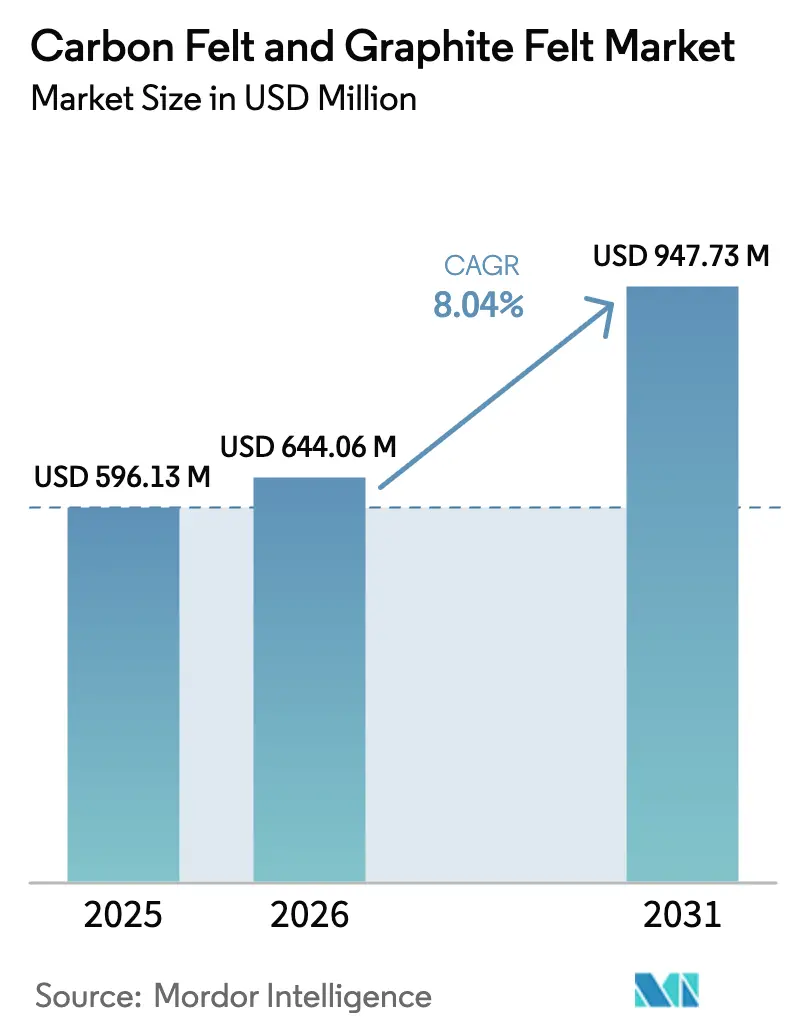

| Tamanho do Mercado (2026) | 644.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 947.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Feltro de Carbono e Feltro de Grafite pela Mordor Intelligence

Espera-se que o tamanho do mercado de feltro de carbono e feltro de grafite cresça de USD 596,13 milhões em 2025 para USD 644,06 milhões em 2026, com previsão de atingir USD 947,73 milhões até 2031, a um CAGR de 8,04% no período 2026-2031. O impulso da demanda decorre da expansão do armazenamento de energia, notadamente de baterias de íons de lítio e de fluxo redox, de modernizações de fornos de alta temperatura e de linhas de processamento de semicondutores que agora lidam com formatos maiores de wafers. As cadeias de fornecimento integradas na Ásia-Pacífico comprimem os custos de produção, ao passo que as políticas de localização na América do Norte e na Europa introduzem prêmios de preço regionais. As fibras derivadas de poliacrilonitrila, os tratamentos de superfície grafitizados e as inovações contínuas de processo mantêm os custos de mudança elevados e salvaguardam as margens em todo o mercado de feltro de carbono e feltro de grafite. A intensidade competitiva permanece moderada porque os requisitos de desempenho personalizados inibem a commoditização e favorecem os fornecedores verticalmente integrados que controlam a química dos precursores, o conhecimento de grafitização e as tecnologias de revestimento.

Key Report Takeaways

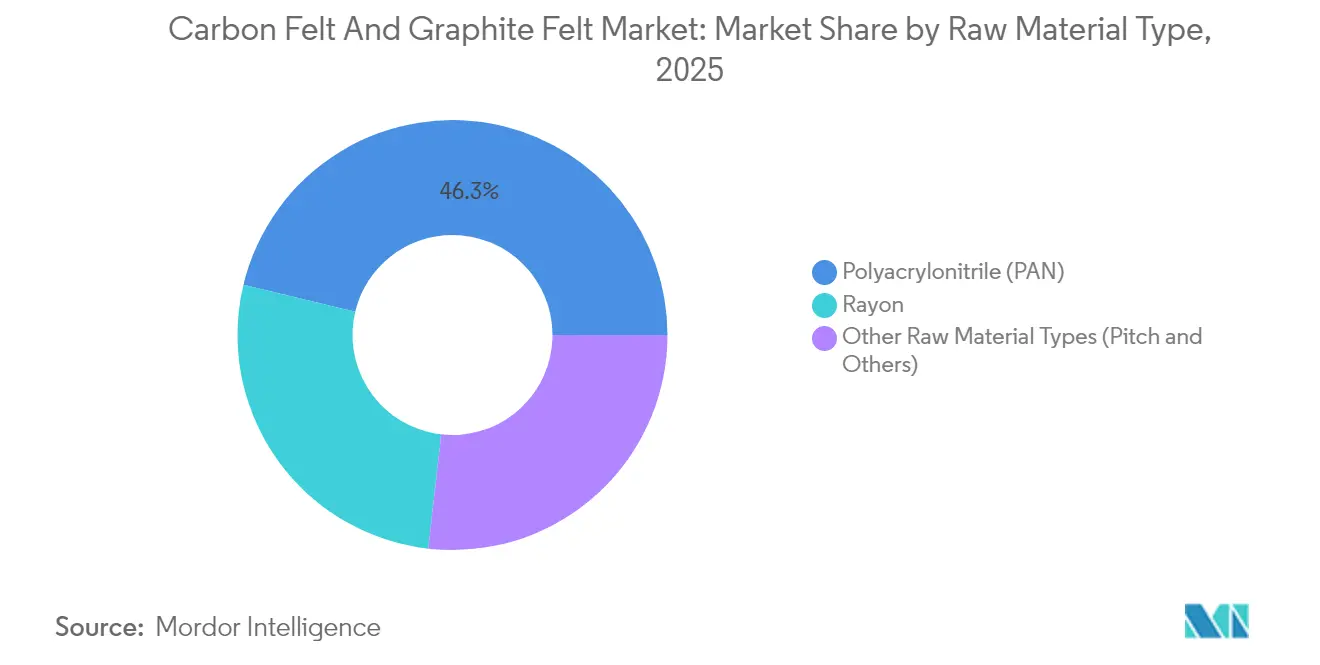

- Por matéria-prima, os produtos à base de PAN lideraram com 46,25% de participação na receita em 2025; projeta-se também que o PAN cresça a um CAGR de 9,28% até 2031.

- Por tratamento de superfície, os materiais carbonizados detinham 40,10% de participação em 2025, enquanto os graus grafitizados registram a expansão mais rápida, a um CAGR de 8,77%.

- Por tipo, o feltro de carbono capturou 59,55% do feltro de carbono e está avançando a um CAGR de 9,38% até 2031.

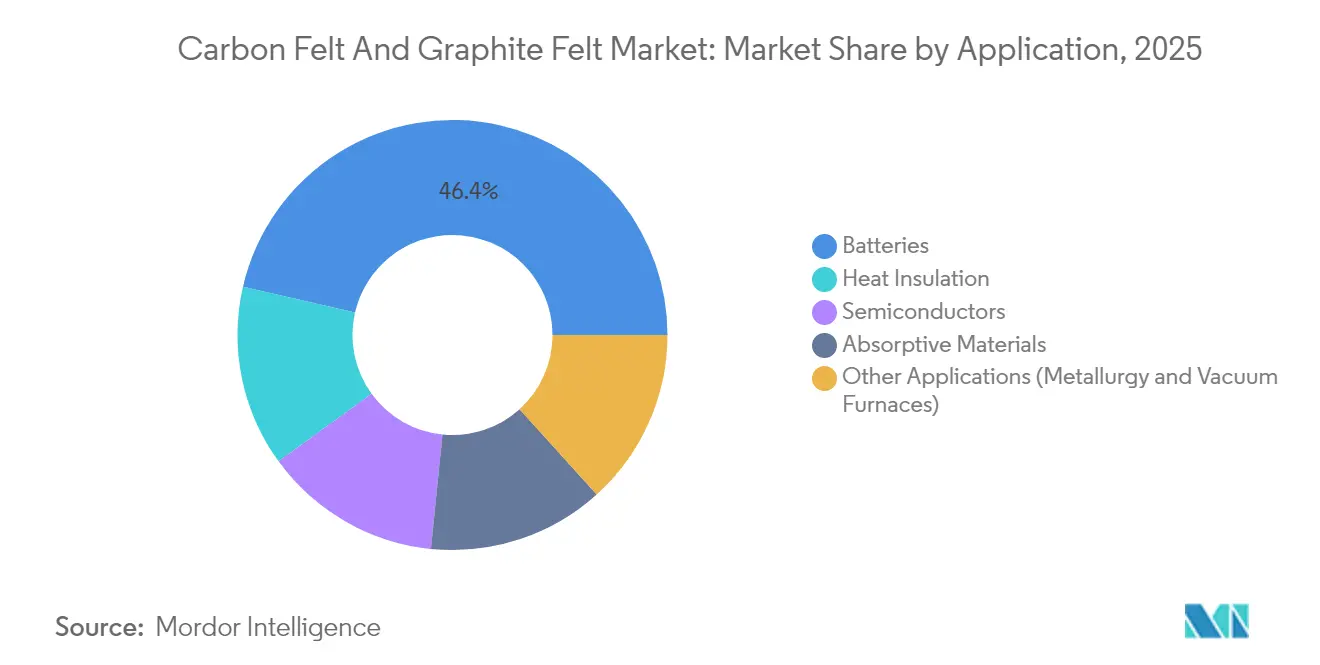

- Por aplicação, as baterias responderam por 46,40% da participação no tamanho do mercado de feltro de carbono e feltro de grafite em 2025 e estão crescendo a um CAGR de 10,11%.

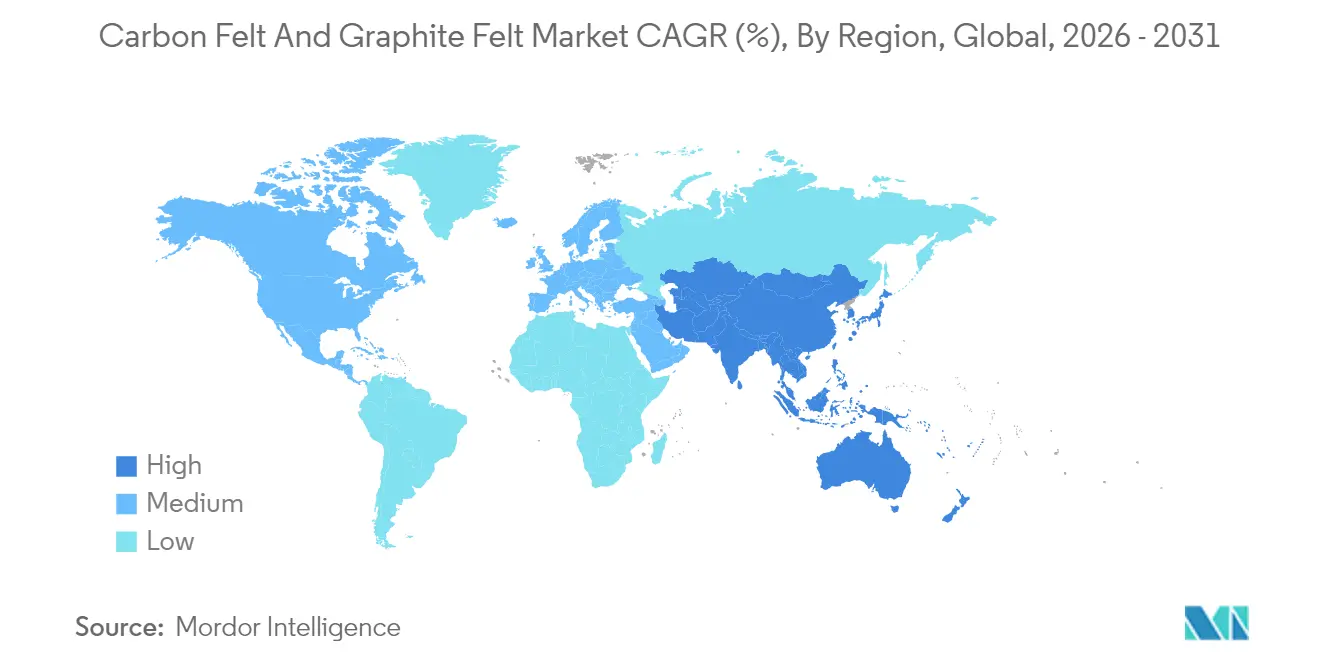

- Por geografia, a Ásia-Pacífico detinha 45,20% do tamanho do mercado de feltro de carbono e feltro de grafite em 2025 e deve expandir a um CAGR de 9,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Feltro de Carbono e Feltro de Grafite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desempenho Melhorado do Feltro de Carbono em Altas Temperaturas | +2.10% | Global, com concentração na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Demanda Crescente de Fabricantes de Baterias de Íons de Lítio e de Fluxo Redox | +2.80% | Global, liderado pela Ásia-Pacífico, estendendo-se à América do Norte e à Europa | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais de Localização de Grafite para Baterias de Veículos Elétricos | +1.90% | América do Norte e Europa, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reatores de Pirólise de Hidrogênio Emergentes que Utilizam Feltro de Grafite | +1.20% | Europa e América do Norte, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Unidades de Captura de Carbono em Alta Temperatura que Adotam Sorventes de Feltro de Carbono | +0.80% | Global, implementação inicial na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desempenho Melhorado do Feltro de Carbono em Altas Temperaturas

O feltro de carbono suporta temperaturas acima de 2.000 °C em atmosfera inerte, isolando fornos de 15% a 30% mais eficientemente do que cerâmicas, reduzindo as contas de energia para siderúrgicas e linhas de epitaxia de semicondutores. Os revestimentos de SiC depositados por vapor prolongam ainda mais a vida útil dos componentes em 40–60% sem comprometer as propriedades térmicas, resultando em menos paralisações para manutenção. Os fabricantes de ferramentas para semicondutores que estão fazendo a transição para wafers de carboneto de silício de 200 mm especificam o feltro de carbono estritamente por sua estabilidade dimensional sob ciclagem térmica. À medida que as indústrias a jusante avançam na descarbonização, essa vantagem do material se torna um padrão de aquisição, e não uma opção de nicho, em todo o mercado de feltro de carbono e feltro de grafite. Os fornecedores capazes de combinar o controle da arquitetura das fibras com revestimentos avançados asseguram preços premium e contratos de fornecimento plurianuais.

Demanda Crescente de Fabricantes de Baterias de Íons de Lítio e de Fluxo Redox

As fábricas norte-americanas de células de íons de lítio cresceram de três para dez desde 2019, elevando acentuadamente a demanda regional por eletrodos. A tecnologia de fluxo redox reforça essa tendência; os eletrodos de feltro de grafite alcançam penetração superior do eletrólito e impulsionam a eficiência de tensão acima de 87% quando modificados com nanocompósitos derivados de MOF[1]Elisa Cagnin et al., "High-Performance Flow Battery Electrodes via MOF-Derived Modifications," MDPI, mdpi.com . Os integradores de armazenamento em rede valorizam o equilíbrio entre área de superfície eletroquímica e permeabilidade do feltro, impulsionando programas contínuos de qualificação para novos graus. Esse impulso assegura um papel central para o mercado de feltro de carbono e feltro de grafite nos roteiros globais de transição energética, consolidando compromissos de compra de múltiplos gigawatts-hora.

Mandatos Governamentais de Localização de Grafite para Baterias de Veículos Elétricos

O subsídio de USD 754,8 milhões do Departamento de Energia dos EUA para a planta de grafite sintético do Tennessee da NOVONIX sublinha a urgência ocidental de redirecionar as cadeias de fornecimento. As disposições da Lei de Redução da Inflação desqualificam o grafite chinês dos créditos fiscais para veículos elétricos, criando um prêmio de preço de 15–25% para o material em conformidade e incentivando a produção em países aliados. Regras semelhantes surgem na Europa, estimulando joint ventures que combinam purificação local com matéria-prima importada. As restrições de oferta de curto prazo concedem margens extraordinárias aos produtores diversificados estabelecidos em todo o mercado de feltro de carbono e feltro de grafite até que os projetos greenfield se estabilizem.

Reatores de Pirólise de Hidrogênio Emergentes que Utilizam Feltro de Grafite

As unidades de pirólise de metano que empregam aquecedores de feltro de grafite registram 94% de conversão a 1.673 K e entregam hidrogênio turquesa sem emissão de CO₂[2]A. George et al., "Pirólise de Metano em Reatores Aquecidos por Efeito Joule," Chemical Engineering Journal, sciencedirect.com . Os projetos aquecidos por efeito Joule geram coprodutos de carbono que exibem razões ID/IG Raman de 0,1, abrindo fluxos de receita de grau especial em chemrxiv.org. A economia de duplo produto encurta os períodos de retorno do investimento, tornando a seleção do feltro fundamental para os construtores de reatores que escalam para volumes comerciais. Os fornecedores com visão de futuro já estão avaliando a resistência à oxidação das fibras em atmosferas reativas para capturar esse nó emergente, porém lucrativo, do mercado de feltro de carbono e feltro de grafite.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Custo de Produção e Intensidade Energética da Grafitização | -1.80% | Global, mais pronunciado onde os preços de eletricidade são elevados | Curto prazo (≤ 2 anos) |

| Controles Voláteis de Exportação Chinesa sobre Grafite Sintético | -1.40% | Global, crítico na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Limites de Exposição Ocupacional para Emissões de Poeira de Carbono | -0.70% | Global, mais rigoroso nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Intensidade Energética da Grafitização

Os fornos de grafitização consomem 15–20 MWh por tonelada, elevando as despesas operacionais à medida que os preços de eletricidade e as taxas de carbono sobem. A intensidade de capital — USD 50 milhões ou mais por linha — desencoraja novos entrantes greenfield e retarda as adições de capacidade. Algumas plantas recuperam 20–30% do calor por meio de projetos recuperativos, mas o retorno ainda depende das tarifas de energia regionais. Para o mercado de feltro de carbono e feltro de grafite, essas economias restringem a oferta durante os picos de demanda, concedendo aos incumbentes poder de precificação, mas moderando o crescimento geral do volume.

Limites de Exposição Ocupacional para Emissões de Poeira de Carbono

O Instituto Nacional de Segurança e Saúde Ocupacional (NIOSH) recomenda agora limites de 1 µg/m³ para carbono elementar, tornando os padrões de local de trabalho mais rigorosos[3]Instituto Nacional de Segurança e Saúde Ocupacional, "Orientação sobre o Limite de Exposição ao Carbono Elementar," cdc.gov . As plantas investem em filtragem de alta eficiência, monitoramento ambiental e vigilância médica, acrescentando 5–10% ao custo de conversão. As lacunas de conformidade desencadeiam transferências de produção para localidades com regulamentação menos rigorosa, mas os fornecedores de alto nível utilizam as instalações modernizadas como evidência para clientes de semicondutores e médicos no mercado de feltro de carbono e feltro de grafite.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Matéria-Prima: Dominância do PAN em Todas as Aplicações

Os graus à base de poliacrilonitrila capturaram 46,25% da participação de mercado de feltro de carbono e feltro de grafite em 2025 e têm previsão de crescer a um CAGR de 9,28% até 2031. Os precursores de PAN possibilitam estabilização e carbonização controladas, produzindo fibras com diâmetro uniforme e baixo teor de impurezas, que os clientes do setor de baterias e semicondutores exigem. O raiom mantém uma posição em serviços de isolamento menos exigentes, enquanto os feltros à base de piche atendem a determinadas aplicações de alta condutividade térmica, mas enfrentam escrutínio ambiental.

A integração da cadeia de fornecimento favorece a liderança do PAN. Os avanços na fiação de precursores reduzem as taxas de refugo e diminuem o custo unitário em 15–20%, ampliando a diferença em relação ao raiom. Os projetos-piloto de matéria-prima de acrilonitrila renovável também reforçam as credenciais de sustentabilidade, aumentando o apelo do PAN. À medida que os fabricantes fecham contratos plurianuais de eletrodos, a qualidade consistente do PAN torna-se inegociável, reforçando sua liderança no mercado de feltro de carbono e feltro de grafite.

Por Tratamento de Superfície: Materiais Grafitizados Ganham Impulso

Os feltros carbonizados detinham 40,10% de participação de mercado em 2025, valorizados pela acessibilidade e desempenho suficiente abaixo de 2.000 °C. Os produtos grafitizados, embora mais caros, registram um CAGR de 8,77% em razão do aumento das temperaturas dos fornos em processos aeroespaciais e de semicondutores. As variantes oxidadas ou funcionalizadas ganham espaço nas baterias de fluxo, onde a química da superfície ajusta finamente o comportamento catalítico.

A sofisticação do processo diferencia os fornecedores; a série SIGRAFINE revestida de SiC da SGL Carbon estende a vida útil em 40–60%, reduzindo o custo total de propriedade para os operadores de fábricas. Os clientes solicitam cada vez mais portfólios híbridos que abrangem blocos de isolamento carbonizados até feltro grafitizado e revestido para zonas quentes, consolidando contratos agrupados e aumentando a diversidade de receitas no mercado de feltro de carbono e feltro de grafite.

Por Tipo: A Versatilidade do Feltro de Carbono Impulsiona a Liderança

O feltro de carbono comandou 59,55% do tamanho do mercado de feltro de carbono e feltro de grafite para equipamentos de processo em 2025, graças ao seu equilíbrio entre resistência mecânica e isolamento. Um CAGR de 9,38% até 2031 reflete o uso crescente de eletrodos de bateria a reatores de hidrogênio. O feltro de grafite mantém adoção de nicho onde a máxima condutividade térmica é fundamental, mas a etapa de grafitização com alto CAPEX limita o ganho de participação.

A inovação continua a ampliar o alcance do feltro de carbono. A fibra de carbono porosa da Toray com poros contínuos em nanoescala abre aplicações de separação de gases, sinalizando expansão horizontal para o mercado de feltro de carbono e feltro de grafite. Combinar tais avanços com produção escalável consolida a dominância do material.

Por Aplicação: A Transformação do Setor de Baterias se Acelera

Os eletrodos de bateria controlaram 46,40% da demanda total em 2025 e crescerão a um CAGR de 10,11% até 2031, refletindo o aumento acentuado nas instalações de veículos elétricos e armazenamento estacionário. As funções de isolamento térmico em metalurgia e fornos a vácuo permanecem estáveis, enquanto a adoção por semicondutores aumenta devido à proliferação de dispositivos de carboneto de silício.

As métricas de desempenho orientam a especificação. Trabalhos recentes de laboratório mostraram que baterias de fluxo de vanádio usando feltro de grafite modificado atingiram 84% de eficiência energética ao longo de 250 ciclos, superando amplamente os eletrodos de tecido. Tais resultados consolidam o status do feltro como tecnologia habilitadora, sustentando receitas futuras em todo o mercado de feltro de carbono e feltro de grafite.

Análise Geográfica

A Ásia-Pacífico detém uma participação de 45,20% no mercado de feltro de carbono e feltro de grafite e está crescendo a um CAGR de 9,41%, à medida que a dominância da China em matérias-primas se alia à precisão dos processos japoneses e à demanda de chips da Coreia do Sul. Os fornecedores chineses se beneficiam do grafite local, que responde por 77% da produção mundial, garantindo insumos de baixo custo e segurança de fornecimento. As joint ventures com especialistas japoneses em revestimentos elevam a qualidade dos produtos, permitindo que as empresas regionais vençam licitações globais de fábricas de wafers. Os programas de Incentivo Vinculado à Produção da Índia aceleram as plantas domésticas de células, impulsionando o consumo de feltro no médio prazo.

A expansão da América do Norte está apoiada na localização com suporte federal. Somente a unidade do Tennessee da NOVONIX pode dar suporte a 325.000 veículos elétricos anualmente, ancorando uma cadeia interna de grafite sintético. Os acordos de pré-compra de fabricantes de baterias absorvem a produção inicial, garantindo utilização de base para os fornecedores locais de feltro. Os incentivos políticos encurtam os ciclos de decisão, tornando a região o desafiante emergente mais rápido no mercado de feltro de carbono e feltro de grafite fora da Ásia-Pacífico.

A Europa concentra-se em aplicações de valor agregado e produção mais sustentável. A modernização da planta da SGL Carbon em Meitingen tem como alvo projetos de semicondutores e hidrogênio com insumos de eletricidade reciclada para reduzir as emissões de escopo 2. Enquanto isso, as expansões de mineração no Brasil e em Madagáscar oferecem opcionalidade a ambos os continentes à medida que os controles de exportação chineses se intensificam. O Oriente Médio e África e a América do Sul ficam atrás em volume, mas apresentam potencial de longo prazo à medida que os projetos de descarbonização industrial amadurecem, posicionando-os como mercados de fronteira estratégicos para o mercado de feltro de carbono e feltro de grafite.

Cenário Competitivo

O mercado permanece concentrado; os principais players aproveitam a química proprietária das fibras, os ativos de fornos de alta temperatura e a propriedade intelectual de tratamento de superfície para resistir à commoditização. A SGL Carbon integra a produção de precursores de PAN até os revestimentos de SiC, permitindo acelerações rápidas quando os pedidos de ferramentas para semicondutores disparam. A Morgan Advanced Materials alocou GBP 100 milhões para aumentar a capacidade de grau para semicondutores, alcançando 12,6% de crescimento orgânico em 2024 e comprometendo-se com nichos de alta margem. A Toray capitaliza seu patrimônio em fibra de carbono para lançar feltros porosos que diversificam a receita além do isolamento.

As movimentações estratégicas geralmente combinam investimentos de capital com garantias de compra. O acordo de fornecimento plurianual da SGL com um importante fabricante de baterias para veículos elétricos assegura o carregamento base dos fornos, enquanto a expansão da instalação europeia da Morgan vem com pedidos pré-reservados de fabricantes de chips. Os tratamentos de superfície com alta propriedade intelectual criam altos custos de mudança; os usuários finais raramente mudam de fornecedor no meio de um programa devido às barreiras de qualificação, conferindo aos incumbentes poder de precificação estável em todo o mercado de feltro de carbono e feltro de grafite.

Os novos entrantes perseguem avanços de nicho em vez de competição direta em volume. As startups que oferecem feltros funcionalizados por plasma para captura direta de ar fazem parceria com empresas de engenharia, aquisição e construção (EPC) para unidades-piloto, esperando escalar assim que os dados de desempenho forem validados. No entanto, a presença global dos grandes players e os catálogos de produtos mais amplos permanecem barreiras formidáveis, mantendo a rivalidade medida em vez de acirrada.

Líderes do Setor de Feltro de Carbono e Feltro de Grafite

-

Morgan Advanced Materials plc

-

Nippon Carbon Co. Ltd.

-

SGL Carbon

-

Toray Industries Inc.

-

Kureha Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SGL Carbon, em seu relatório anual de 2024, destacou a construção em andamento de uma nova planta em Meitingen, Alemanha, para a produção de feltro macio carbonizado e grafitizado. Esse desenvolvimento, iniciado em 2022, deve fortalecer o mercado de feltro de carbono e grafite ao aumentar a capacidade de produção.

- Outubro de 2023: A Toray Industries, Inc. planeja aumentar a capacidade produtiva de sua subsidiária francesa, Toray Carbon Fibers Europe S.A., elevando a produção anual da planta de Abidos de 5.000 para 6.000 toneladas métricas até 2025. Essa iniciativa deve fortalecer o mercado estudado, uma vez que o feltro de carbono é produzido a partir de fibra de carbono.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de feltros de carbono e de feltros de grafite como todos os feltros comercializados fabricados a partir de fibras de PAN, rayon ou breu carbonizadas ou grafitizadas, fornecidos em rolos macios ou em placas rígidas para fins de isolamento térmico, eletroquímico e de filtragem acima dos 200 °C. Estes produtos são modelados a partir da sua primeira venda pelos produtores a sectores de utilização final, tais como fornos de alta temperatura, baterias de fluxo redox, baterias de iões de lítio e equipamento de semicondutores.

Exclusão do âmbito de aplicação: os feltros reciclados, os blocos de espuma de carbono e os painéis compostos híbridos que incorporam feltro noutras matrizes não são contabilizados.

Visão geral da segmentação

-

Por Tipo de Matéria-Prima

- Poliacrilonitrila (PAN)

- Raiom

- Outros Tipos de Matérias-Primas (Piche e Outros)

-

Por Tratamento de Superfície

- Carbonizado

- Grafitizado

- Oxidado / Funcionalizado

-

Por Tipo

- Feltro de Carbono

- Feltro de Grafite

-

Por Aplicação

- Isolamento Térmico

- Baterias

- Semicondutores

- Materiais Absorventes

- Outras Aplicações (Metalurgia e Fornos a Vácuo)

-

Por Geografia

-

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

-

Ásia-Pacífico

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram entrevistas estruturadas com engenheiros de OEM de fornos, cientistas de materiais de baterias e diretores de compras na Ásia-Pacífico, América do Norte e Europa. Estas conversas validaram as taxas de utilização, clarificaram os preços médios de venda e confirmaram bolsas de procura emergentes que eram apenas parcialmente visíveis na literatura.

Pesquisa documental

Construímos a estrutura do mercado depois de analisarmos conjuntos de dados autorizados e não pagos, tais como resumos de minerais de grafite do United States Geological Survey, registos de envios HS-680610 da UN Comtrade, adições de armazenamento de baterias da Agência Internacional de Energia e comunicados de associações comerciais da Industrial Heating Equipment Association. Registos de empresas, apresentações de investidores e revistas especializadas, como a Carbon and Graphite Advances, ajudaram-nos a verificar as capacidades de produção e as combinações de aplicações. O acesso à D&B Hoovers e à Dow Jones Factiva permitiu à nossa equipa extrair divisões de receitas e anúncios de expansão recentes que alimentam os pressupostos de base. Esta lista é ilustrativa; muitas outras fontes foram referenciadas para captar preços locais, alterações de capacidade e contexto regulamentar.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo, que começa com as remessas regionais de fornos, a procura de metros quadrados de eléctrodos de baterias e os saldos de importação-exportação, gerou a base de referência de 2025, que é depois corroborada através de roll-ups selectivos de fornecedores e de verificações de amostras de ASP × volume. As principais variáveis incluem acréscimos de capacidade em frotas de fornos a vácuo, projectos de baterias de fluxo redox de vanádio, tendências de produção de aço bruto, perdas médias de rendimento de grafitização e incentivos regionais ao armazenamento de energia. Uma regressão multivariada associa estes factores à procura de feltro e alimenta uma sobreposição ARIMA que projecta séries primárias até 2030. Nos casos em que os dados dos fornecedores eram escassos, ajustámos as estimativas bottom-up utilizando corredores de preços ponderados derivados dos valores aduaneiros.

Validação de dados e ciclo de atualização

Os resultados dos modelos passam por uma análise de anomalias em duas fases, seguida da aprovação por pares. Voltamos a efetuar verificações quando os dados comerciais trimestrais ou as mudanças de políticas materiais excedem os limites predefinidos. Os relatórios são actualizados todos os anos, com actualizações intercalares se um evento material alterar a procura ou as perspectivas de capacidade.

Porque é que a linha de base de feltro de carbono e de feltro de grafite da Mordor comanda a confiança

Os números publicados divergem frequentemente porque as empresas adoptam diferentes âmbitos de produtos, cenários distintos de adoção de baterias ou rotinas de atualização esporádicas. A nossa definição disciplinada, a atualização anual e a modelação de duplo percurso proporcionam aos utilizadores uma referência estável.

Os principais factores de divergência incluem uma taxonomia de matérias-primas mais restrita em alguns estudos, a omissão de readaptações de eléctrodos de bateria por outros e conversões de moeda que congelam as taxas no início do relatório. Também notamos que alguns editores incluem espumas especiais ou feltros semicondutores ultra-puros nos totais, o que inflaciona os seus números em relação aos nossos.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 596,13 milhões de dólares (2025) | Inteligência de Mordor | |

| 551 milhões de dólares (2024) | Consultoria Global A | Exclui a substituição de fornos do mercado pós-venda e converte a taxas de câmbio fixas de 2021 |

| 569,9 milhões de dólares (2025) | Associação do sector B | Depende de inquéritos voluntários aos produtores; cobertura limitada dos eléctrodos das pilhas |

| 629,9 milhões de dólares (2025) | Consultoria Regional C | Acrescenta feltros ultra-puros para semicondutores fora do nosso âmbito de aplicação definido |

Em suma, as diferenças resultam em grande parte da amplitude do âmbito e da cadência de atualização dos dados. Ao ancorar as estimativas em limites claramente definidos e indicadores industriais activos, a Mordor Intelligence fornece uma base equilibrada e transparente que os decisores podem replicar e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de feltro de carbono e feltro de grafite e com que velocidade está crescendo?

O mercado está em USD 644,06 milhões em 2026 e tem previsão de atingir USD 947,73 milhões até 2031, refletindo um CAGR de 8,04%.

Qual aplicação responde pela maior participação na demanda?

As baterias dominam com 46,40% da demanda de mercado em 2025 e estão se expandindo a um CAGR de 10,11% até 2031.

Por que os fabricantes preferem o feltro de carbono à base de PAN?

Os precursores de poliacrilonitrila produzem fibras consistentemente uniformes, possibilitando componentes confiáveis para baterias e semicondutores, ao mesmo tempo em que sustentam o maior crescimento de segmento a um CAGR de 9,28%.

Quais regiões devem registrar o crescimento mais rápido?

A Ásia-Pacífico permanece a maior e mais dinâmica região, com um CAGR de 9,41%, enquanto a América do Norte está escalando rapidamente a capacidade por meio de projetos de localização com apoio governamental.

Página atualizada pela última vez em: