Tamanho e Participação do Mercado de Spray Nasal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

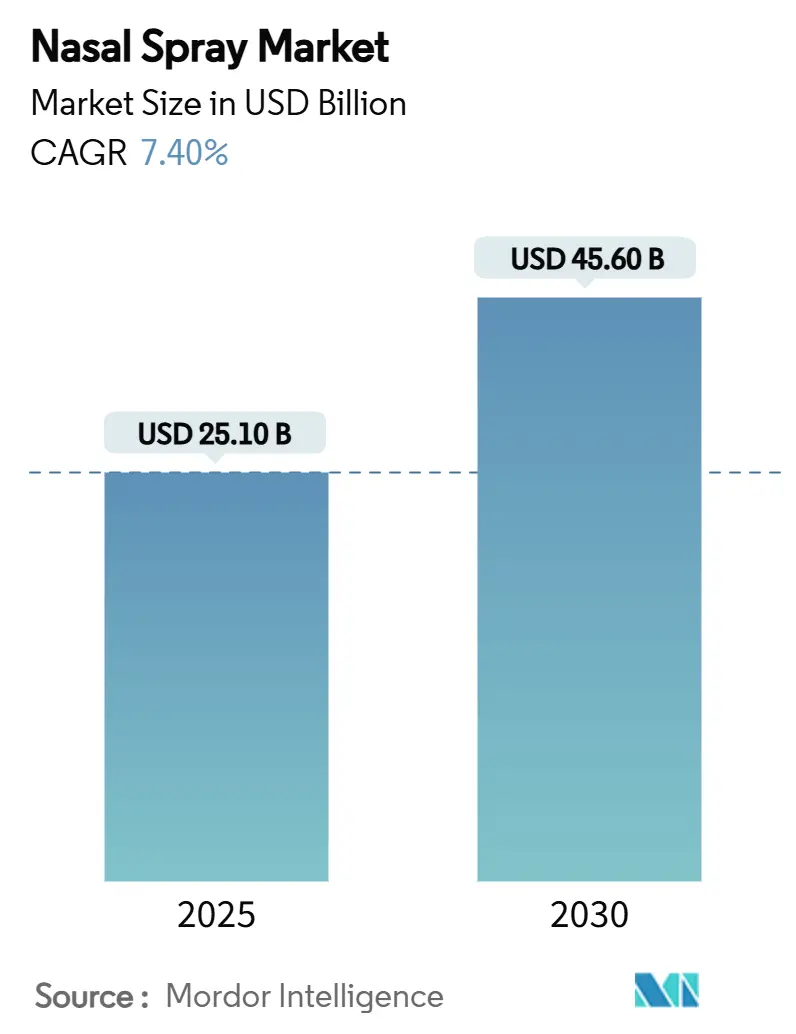

| Tamanho do Mercado (2025) | 25.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 45.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Spray Nasal por Mordor Intelligence

O tamanho do mercado de spray nasal está em USD 25,1 bilhões em 2025 e tem previsão de atingir USD 45,6 bilhões até 2030, traduzindo-se em um CAGR de 7,4% para o período de análise. A demanda robusta decorre da adoção sustentada de terapias não invasivas, mudanças constantes de prescrição médica para venda livre (OTC) e um pipeline em expansão de indicações para o sistema nervoso central (SNC) e cuidados de emergência. Os sprays de esteroide permanecem como a pedra angular da receita, mas os produtos de combinação estão acelerando mais rapidamente à medida que os clínicos buscam regimes de dispositivo único que melhorem a adesão. O apetite do consumidor por autocuidado reforça a dominância do OTC, enquanto as aprovações regulatórias para agentes complexos como epinefrina e escetamina abrem segmentos de prescrição de maior valor. Os padrões de distribuição espelham o varejo omnicanal: as farmácias físicas ainda lideram, mas o rápido crescimento do comércio eletrônico está remodelando o cumprimento da última milha e a dinâmica de preços. A intensidade competitiva é moderada, com marcas líderes defendendo participação por meio de extensões de linha, formulações sem conservantes e embalagens mais sustentáveis, enquanto startups exploram nichos de entrega nariz-cérebro e vacinação sem agulha.

Principais Conclusões do Relatório

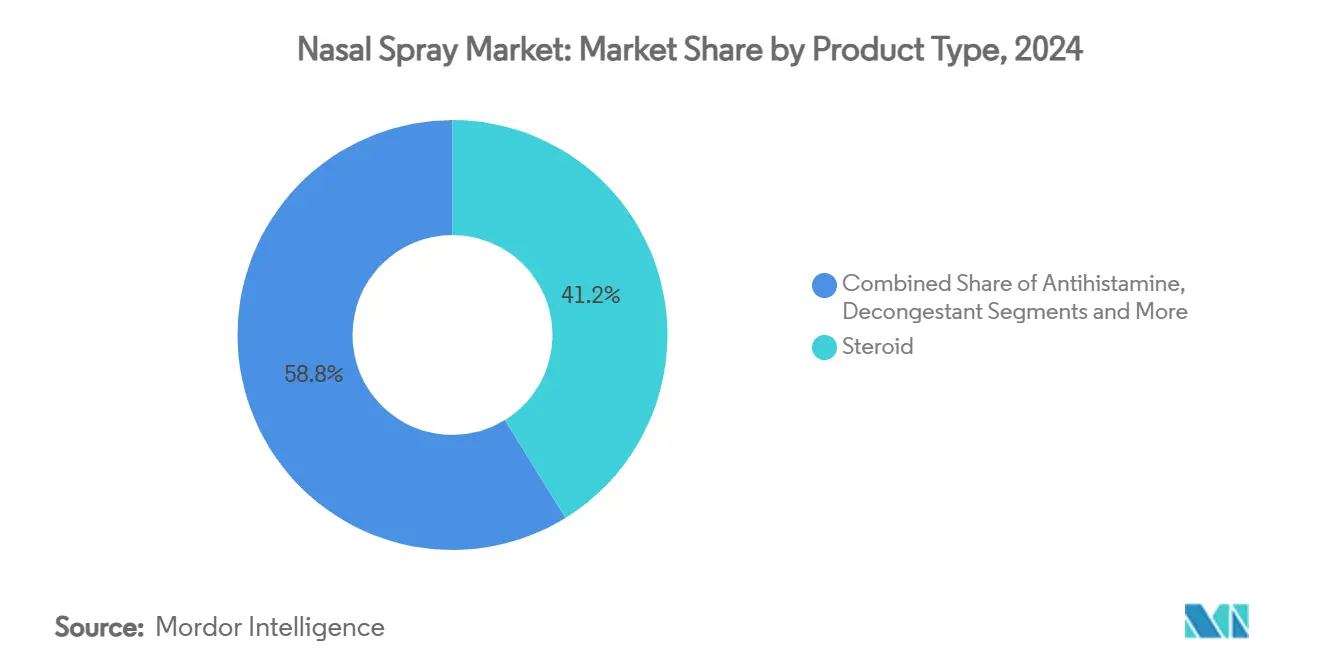

- Por tipo de produto, os sprays de esteroide capturaram 41,2% da participação do mercado de spray nasal em 2024; as formulações de combinação têm projeção de avançar a um CAGR de 12,0% até 2030.

- Por tipo de prescrição, o segmento OTC deteve 64,2% do tamanho do mercado de spray nasal em 2024, enquanto os produtos de prescrição estão se expandindo a um CAGR de 9,3% até 2030.

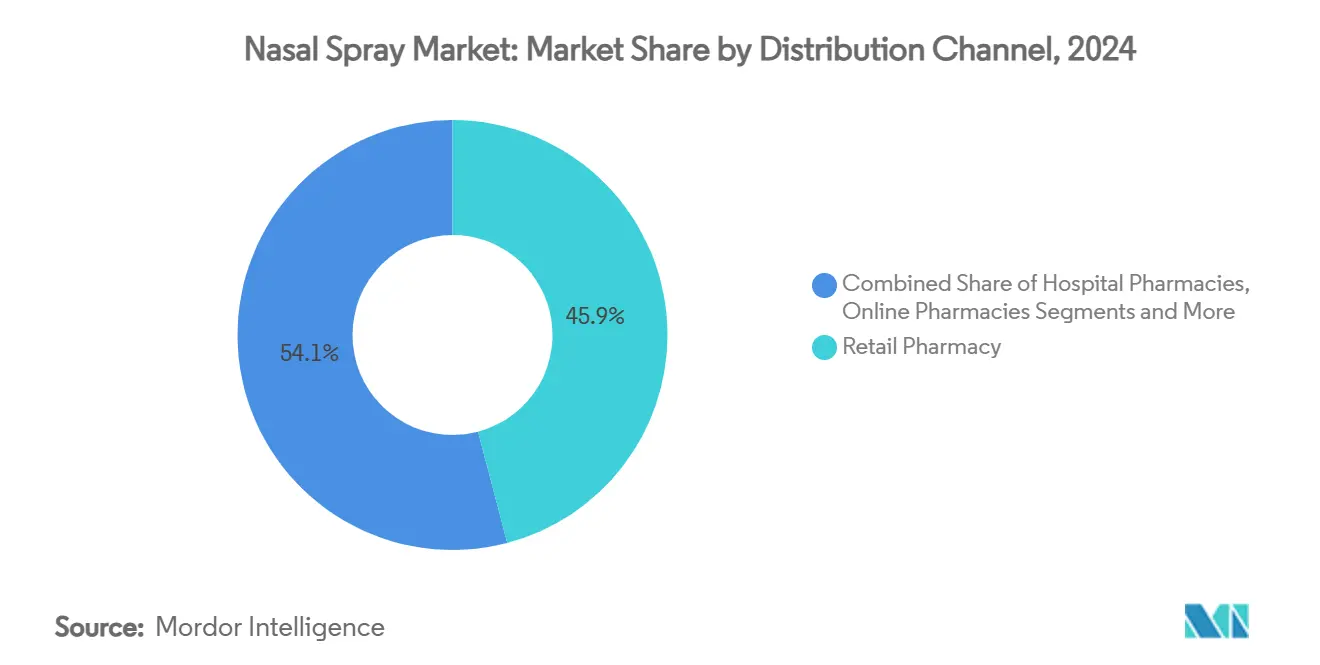

- Por canal de distribuição, as farmácias de varejo responderam por 45,9% das receitas de 2024; as farmácias online estão adicionando um CAGR de 14,2% até 2030.

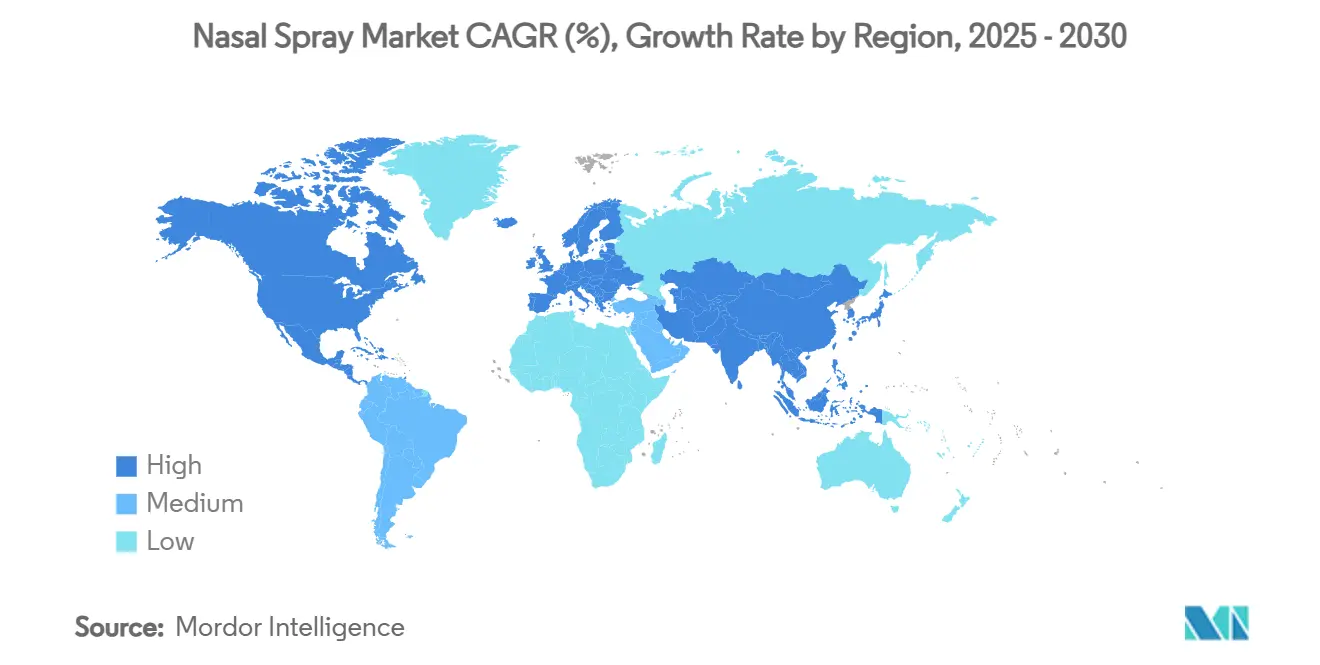

- Por geografia, a América do Norte liderou com 34,7% de participação na receita em 2024; a Ásia-Pacífico está crescendo mais rapidamente a um CAGR de 10,9%.

Tendências e Perspectivas do Mercado Global de Spray Nasal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de rinite alérgica | +1.80% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da automedicação e adoção de OTC | +1.50% | Global, mais rápido na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão das terapias intranasais para o SNC | +1.20% | América do Norte e UE como núcleo | Longo prazo (≥ 4 anos) |

| Aumento da demanda por vacinação sem agulha | +1.00% | Global | Médio prazo (2–4 anos) |

| Rápida penetração do comércio eletrônico | +0.80% | Global, liderado pela APAC e América Latina | Curto prazo (≤ 2 anos) |

| Adoção de formulações sem conservantes | +0.60% | América do Norte e UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Rinite Alérgica

Mais de 400 milhões de pessoas vivem com rinite alérgica, e a deterioração da qualidade do ar urbano amplifica a gravidade dos sintomas, especialmente onde os níveis de MP2,5 e NO₂ excedem os limites da OMS.[1]Equipe Editorial da Frontiers in Allergy, "Poluição do Ar e Rinite Alérgica," frontiersin.org A elevada necessidade não atendida sustenta a demanda por sprays de corticosteroide e anti-histamínico, enquanto fórmulas de combinação como azelastina–fluticasona oferecem controle superior dos sintomas e reduzem o uso de medicação de resgate. Os segmentos pediátricos permanecem subatendidos; os agentes de barreira a alérgenos estão demonstrando eficácia favorável sem efeitos colaterais sistêmicos. Os custos médicos diretos de longo prazo já superaram USD 11 bilhões em 2024, confirmando a magnitude econômica desta indicação crônica.

Crescimento da Automedicação e Adoção de OTC

A preferência pelo autocuidado continua crescendo à medida que os consumidores buscam conveniência e contenção de custos. A categoria mais ampla de medicamentos OTC superou USD 40 bilhões em 2025 e está se expandindo a 3,5% ao ano, com os Millennials reportando a maior frequência de compra de descongestionantes nasais e soluções salinas para lavagem. O precedente da FDA para mudanças de prescrição para OTC, notavelmente o spray anti-histamínico Astepro da Bayer, normalizou o acesso direto ao consumidor.[2]Administração de Alimentos e Medicamentos dos EUA, "Aprovação OTC do Astepro da Bayer," fda.gov Embora 61% dos compradores ainda valorizem a orientação do farmacêutico na loja, espera-se que um terço do volume OTC seja online até 2028.

Expansão da Administração Intranasal de Medicamentos para Terapias do SNC

O transporte nariz-cérebro contorna a barreira hematoencefálica, possibilitando início de ação rápido para agentes neurológicos. A aprovação da FDA para o spray de escetamina (Spravato) na depressão resistente ao tratamento validou essa via. Ensaios clínicos para a doença de Parkinson com sprays de levodopa demonstraram biodisponibilidade melhorada em comparação com a dosagem oral. Carreadores de nanopartículas, incluindo lipídios modificados com borneol, aumentam a estabilidade e o direcionamento, acelerando os pipelines para terapias de Alzheimer, autismo e ansiedade.[3]David P. Skoner, "Spray Nasal de Combinação de Cloridrato de Azelastina/Propionato de Fluticasona na Rinite Alérgica Sazonal: Resultados de Ensaio Randomizado," International Archives of Allergy and Immunology, pubmed.ncbi.nlm.nih.gov

Aumento da Demanda por Plataformas de Vacinação Sem Agulha

As agências de saúde pública consideram a imunidade mucosa essencial para o controle de vírus respiratórios. As vacinas nasais estimulam a IgA secretória nos locais de entrada e evitam a logística de descarte de materiais perfurocortantes. Pesquisas universitárias mostram que os reforços intranasais geram imunidade das vias aéreas mais forte do que os comparadores intramusculares. Candidatos para influenza, VSR e futuros coronavírus estão em ensaios de fase avançada, posicionando os sprays como um pilar na preparação para pandemias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eventos Adversos do Uso Crônico de Descongestionantes | -0.90% | Global, com maior impacto nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Regras Rigorosas de Sustentabilidade para Propelentes e Plásticos | -0.70% | UE e América do Norte como núcleo, expandindo globalmente | Médio prazo (2–4 anos) |

| Erosão de Preços OTC por Genéricos e Marcas Próprias | -0.50% | Global, com pressão aguda na América do Norte e Europa | Médio prazo (2–4 anos) |

| Escrutínio de Ingredientes sobre Pseudoefedrina e Codeína | -0.40% | Foco regulatório na América do Norte e UE, com repercussão na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos do Uso Crônico de Descongestionantes

A aplicação prolongada de oximetazolina ou xilometazolina pode desencadear rinite medicamentosa, levando à congestão de rebote e dependência que reduz os volumes de uso repetido. A documentação de casos graves de transtorno por uso está levando a diretrizes de uso mais rígidas e incentivando uma mudança em direção a alternativas de esteroide, anti-histamínico e solução salina.

Regras Rigorosas de Sustentabilidade para Propelentes e Plásticos

A regulamentação ambiental está se tornando mais rigorosa em relação aos propelentes de hidrofluorcarboneto e aos plásticos de uso único. A Comissão de Segurança de Produtos de Consumo dos EUA propôs a eliminação progressiva de aerossóis à base de HFC em 2024, enquanto a UE está exigindo cortes progressivos no uso de propelentes com alto potencial de aquecimento global. O Solstice Air da Honeywell e os designs de bomba sem metal da Aptar demonstram as respostas do setor às exigências de conformidade de alto custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Esteroides Mantêm a Liderança enquanto as Combinações Aceleram

Os sprays de esteroide retiveram 41,2% da receita de 2024, ancorados na eficácia robusta para rinite alérgica e rinossinusite crônica. O tamanho do mercado de spray nasal para esta classe é ainda impulsionado pela aprovação da FDA em março de 2025 do propionato de fluticasona (XHANCE) para rinossinusite crônica sem pólipos nasais — a primeira terapia aprovada para esta condição de alta prevalência. Apesar da maturidade, os ganhos incrementais de volume decorrem de formatos sem conservantes e de baixo volume de gotículas que reduzem reclamações de vazamento e gotejamento na garganta.

Os sprays de combinação estão crescendo mais rapidamente a um CAGR de 12,0%, aproveitando o controle de sintomas de duplo mecanismo que encurta o tempo até o alívio. Produtos que combinam olopatadina com mometasona ou azelastina com fluticasona ilustram desempenho clinicamente superior documentado em ensaios randomizados. À medida que os órgãos de diretrizes endossam cada vez mais a terapia de combinação de primeira linha para doenças moderadas a graves, espera-se que o mercado de spray nasal se amplie para esta categoria de preço premium.

Os produtos anti-histamínicos se beneficiam da migração de prescrição para OTC, embora o crescimento unitário seja moderado por picos sazonais. Os sprays descongestionantes enfrentam pressão de volume relacionada a preocupações com dependência e restrições de rotulagem. As linhas de solução salina e ingredientes naturais prosperam em casos de uso de higiene diária e alívio pediátrico, auxiliadas por conservantes à base de óleos essenciais que atendem às expectativas de segurança dos pais. Carreadores habilitados por nanotecnologia, como partículas de quitosana reticuladas com quercetina, melhoram o tempo de residência na mucosa e sinalizam inovação de próxima geração.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Prescrição: Dominância OTC Encontra Inovação de Prescrição de Alto Valor

Os produtos OTC controlaram 64,2% da participação do mercado de spray nasal em 2024, uma posição protegida pelo alcance dos grandes varejistas e pela familiaridade dos compradores. A conversão para OTC continua à medida que os patrocinadores apresentam dossiês robustos de segurança no mundo real, posicionando o autocuidado como padrão para casos leves a moderados. Enquanto isso, as farmácias digitais expandem o tamanho do carrinho por meio de vendas cruzadas baseadas em algoritmos de regimes OTC complementares para alergia.

As linhas de prescrição estão crescendo a um CAGR de 9,3%, sustentadas por aprovações de agentes de alta complexidade. A aprovação da FDA em agosto de 2024 para o spray de epinefrina neffy, a primeira terapia de resgate para anafilaxia sem agulha, exemplifica como formulações especializadas podem exigir preços premium e distribuição protegida. As políticas dos pagadores influenciam a adoção; as seguradoras frequentemente exigem falha no tratamento com esteroide antes de cobrir combinações de alto custo como o Dymista, levando pacientes dos EUA a buscar fontes transfronteiriças a um quarto dos preços domésticos.

Os desenvolvedores de prescrição também destacam a tecnologia sem conservantes. Os resultados da Universidade de Stanford confirmam que a solução salina acidificada mantém a esterilidade, orientando o design do pipeline para perfis de uso crônico mais suaves.

Por Canal de Distribuição: Força do Varejo com Disrupção Digital

As farmácias de varejo contribuíram com 45,9% da receita de 2024, aproveitando o acesso imediato ao produto e o aconselhamento do farmacêutico sobre a técnica de aplicação do spray, um determinante da deposição da dose e do resultado terapêutico. As farmácias hospitalares lidam com indicações agudas especializadas, notavelmente agentes do SNC administrados sob monitoramento e estoque de emergência para anafilaxia.

As farmácias eletrônicas, expandindo-se a um CAGR de 14,2%, capitalizam em reabastecimentos sem atrito, preços dinâmicos e entrega em domicílio. A Amazon Pharmacy escala o cumprimento no mesmo dia nas principais regiões metropolitanas dos EUA, enquanto a CVS integra teleconsultas para renovações de prescrições. Operadores de comércio rápido estão testando entrega em duas horas para linhas OTC de alta rotatividade. O relaxamento regulatório em torno de prescrições eletrônicas e embalagens seguras para cadeia de frio reduz ainda mais os riscos dos canais remotos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte permaneceu como o contribuinte regional mais significativo com 34,7% de participação na receita em 2024. Os Estados Unidos ancoram a região por meio de frequentes aprovações da FDA de sprays inovadores, como o neffy para anafilaxia e o Zavzpret para enxaqueca, demonstrando vias regulatórias receptivas. A alta penetração de seguros, a familiaridade dos clínicos e a forte publicidade direta ao consumidor impulsionam a adoção rápida. Canadá e México adicionam volume incremental por meio de acordos de comércio transfronteiriço e formulários de cobertura universal em expansão. A sofisticação da distribuição é evidente na co-promoção da ARS Pharmaceuticals com a ALK-Abelló, que visa aproximadamente 20.000 profissionais de saúde dos EUA, ilustrando uma execução refinada de entrada no mercado.

A Ásia-Pacífico é o território de crescimento mais rápido a um CAGR de 10,9% até 2030, impulsionado pelo aumento da renda disponível, incidência de alergias relacionada à urbanização e crescente aceitação da vacinação nasal. O lançamento na Índia da iNCOVACC da Bharat Biotech e do FabiSpray da Glenmark ressalta o apoio regulatório para novas indicações. China, Japão e Austrália representam grandes bases endereçáveis; a ARS Pharmaceuticals já solicitou aprovação do neffy nessas jurisdições sob alianças de licenciamento. Os fabricantes domésticos combinam produção com vantagem de custo com sabores específicos da região e ergonomia de dispositivos, ampliando o apelo entre os consumidores locais.

A Europa registra crescimento estável de dígito médio único, sustentado por padrões terapêuticos e ambientais rigorosos que estimulam a adoção antecipada de embalagens sustentáveis. A Agência Europeia de Medicamentos concedeu ao spray de adrenalina EURneffy oito anos de exclusividade de dados e dez anos de proteção de mercado em agosto de 2024. Os principais mercados — Alemanha, França, Itália, Espanha e Reino Unido — apresentam redes de farmácias maduras e alta prevalência de rinite alérgica. Os mandatos de ecodesign aceleram a mudança para bombas recicláveis e propelentes de baixo potencial de aquecimento global. Os requisitos de duplo registro pós-Brexit prolongaram os prazos de lançamento, mas também criaram oportunidades para consultorias regulatórias especializadas.

Cenário Competitivo

O setor de spray nasal apresenta consolidação moderada. Os cinco principais players geraram cerca de 50% da receita global em 2024. GlaxoSmithKline, Bayer e Viatris aproveitam marcas consolidadas, amplos contratos de distribuidores e economias de escala para defender sua posição incumbente. A mudança do Astepro da Bayer para OTC e a diversificação do portfólio de genéricos da Viatris tipificam as táticas de gestão do ciclo de vida.

As empresas emergentes criam nichos combinando novos IFAs com sistemas avançados de administração. A ARS Pharmaceuticals lidera a terapia de anafilaxia sem agulha, tendo obtido aprovações nos EUA e na UE em menos de um ano. Sua parceria com a ALK-Abelló distribui os custos de detalhamento enquanto dobra o alcance junto aos médicos. A Aptar Pharma, o principal fornecedor de dispositivos, amplia sua vantagem por meio de movimentos inorgânicos: a aquisição de ativos da SipNose por USD 12,5 milhões fornece tecnologia proprietária de engenharia de pluma que melhora a deposição nariz-cérebro. Além disso, o lançamento em janeiro de 2025 da primeira bomba totalmente reciclável sem metal antecipa a regulamentação ambiental e diferencia as parcerias de fabricação por contrato.

Os panoramas de patentes apresentam avanços em dispositivos e formulações, em vez de novas entidades químicas. As aplicações variam desde distribuições de tamanho de partícula rigorosamente controladas para melhor biodisponibilidade da fluticasona até sprays nutricionais de vitamina B12 voltados para o manejo da deficiência. As startups que adotam carreadores de nanopartículas e lipossomas visam garantir propriedade intelectual em torno da administração para o SNC, onde o desvio sistêmico oferece claras vantagens clínicas.

Líderes do Setor de Spray Nasal

GlaxoSmithKline plc

Bayer AG

Viatris Inc.

Bausch Health Companies Inc.

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A ARS Pharmaceuticals lançou o neffy (spray nasal de epinefrina) 1 mg para pacientes pediátricos de 15 kg a menos de 30 kg, ampliando a cobertura de anafilaxia sem injeção nos Estados Unidos.

- Março de 2025: A FDA aprovou o propionato de fluticasona (XHANCE) para rinossinusite crônica sem pólipos nasais, a primeira terapia aprovada para esta indicação de alta prevalência.

- Janeiro de 2025: A Aptar Pharma introduziu a primeira bomba nasal totalmente reciclável sem metal, alinhando o desempenho do dispositivo com os padrões de sustentabilidade em evolução.

- Dezembro de 2024: o neffy obteve listagem nos Formulários Nacionais Comerciais da Express Scripts, melhorando o acesso ao reembolso nos EUA.

Escopo do Relatório Global do Mercado de Spray Nasal

| Sprays Nasais de Esteroide |

| Sprays Nasais Anti-histamínicos |

| Sprays Nasais Descongestionantes |

| Sprays Nasais de Solução Salina |

| Combinação e Outros |

| Venda Livre (OTC) |

| Prescrição Médica (Rx) |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sprays Nasais de Esteroide | |

| Sprays Nasais Anti-histamínicos | ||

| Sprays Nasais Descongestionantes | ||

| Sprays Nasais de Solução Salina | ||

| Combinação e Outros | ||

| Por Tipo de Prescrição | Venda Livre (OTC) | |

| Prescrição Médica (Rx) | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias Online | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de spray nasal?

O tamanho do mercado de spray nasal é de USD 25 bilhões em 2025 e tem projeção de atingir USD 45 bilhões até 2030.

Qual segmento de produto lidera as vendas globais?

Os sprays de esteroide dominam, detendo 41,2% da receita de 2024.

Qual é a velocidade de crescimento do segmento de formulações de combinação?

Os sprays de combinação estão avançando a um CAGR de 12,0% até 2030.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

A Ásia-Pacífico está se expandindo a um CAGR de 10,9% devido ao aumento da incidência de alergias, ao acesso ampliado à saúde e às vias de aprovação favoráveis.

Qual marco regulatório recente é mais transformador?

A aprovação da FDA do spray nasal de epinefrina neffy introduz o primeiro tratamento de emergência sem agulha para anafilaxia, abrindo uma nova categoria terapêutica.

Como os mandatos de sustentabilidade estão influenciando o design dos dispositivos?

Os fabricantes estão substituindo os propelentes HFC e adotando bombas recicláveis sem metal para cumprir regulamentações ambientais mais rigorosas, como visto no lançamento da Aptar Pharma em 2025.

Página atualizada pela última vez em: