Tamanho e Participação do Mercado de Embalagens Habilitadas por Nanotecnologia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

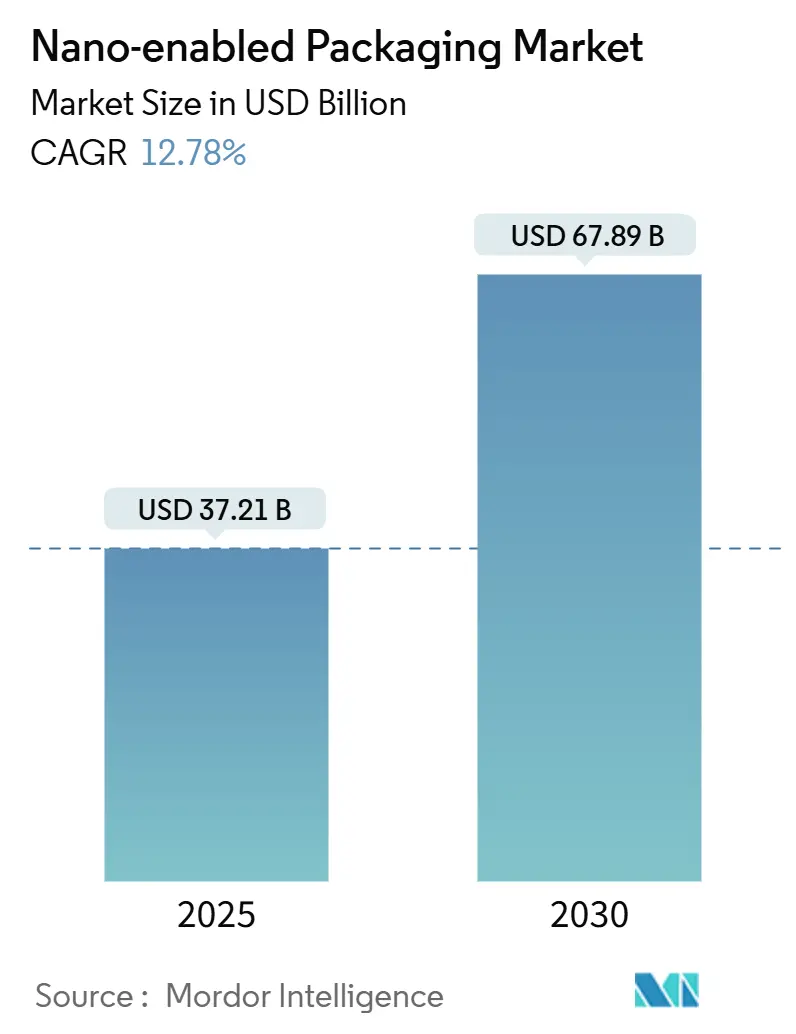

| Tamanho do Mercado (2025) | 37.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 67.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.78% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

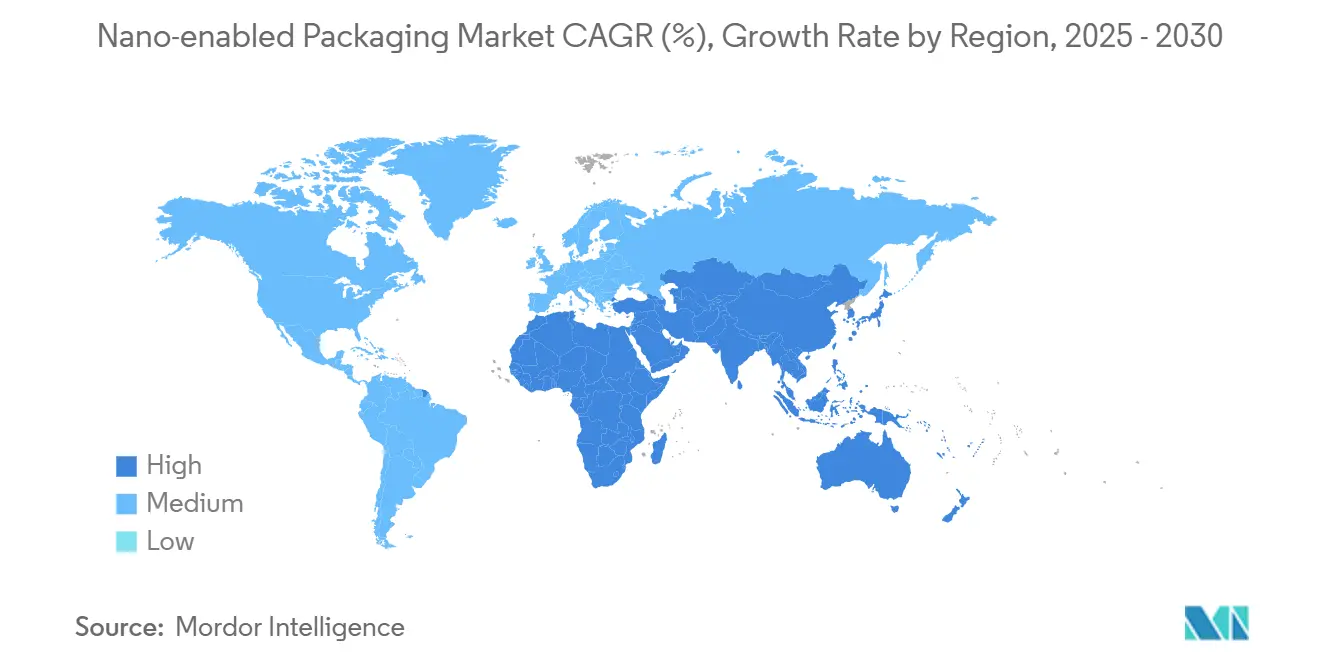

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Habilitadas por Nanotecnologia por Mordor Intelligence

O tamanho do mercado de embalagens habilitadas por nanotecnologia atingiu USD 37,21 bilhões em 2025 e está projetado para avançar para USD 67,89 bilhões até 2030, refletindo uma taxa de crescimento anual composta (CAGR) de 12,78%. O impulso é sustentado pelo rápido crescimento do comércio eletrônico de alimentos frescos, pela expansão da cadeia de frio farmacêutica e por metas de sustentabilidade crescentes que redefinem as expectativas de desempenho. Reduções generalizadas de custos em filmes de barreira de nano-argila reduziram as despesas de fabricação em 15-20% desde 2024, alinhando as métricas de custo-desempenho com alternativas convencionais, ao mesmo tempo em que entregam taxas de transmissão de oxigênio abaixo de 0,1 cc/m²/dia.[1]Administração de Alimentos e Medicamentos dos EUA, "Substâncias em Contato com Alimentos," fda.gov Os proprietários de marcas agora consideram as soluções habilitadas por nanotecnologia essenciais para prolongar a vida útil, proteger biológicos sensíveis à temperatura e atender aos mandatos de economia circular. Investimentos intensivos em capital em linhas de nano-revestimento, frequentemente superiores a USD 75 milhões, criam altas barreiras de entrada que favorecem os players estabelecidos, mesmo com a aceleração dos ciclos de inovação. Geograficamente, a região Ásia-Pacífico mantém a liderança em termos de escala de fabricação, enquanto o Oriente Médio registra a taxa de crescimento mais forte, graças a investimentos em segurança alimentar e saúde.

Principais Conclusões do Relatório

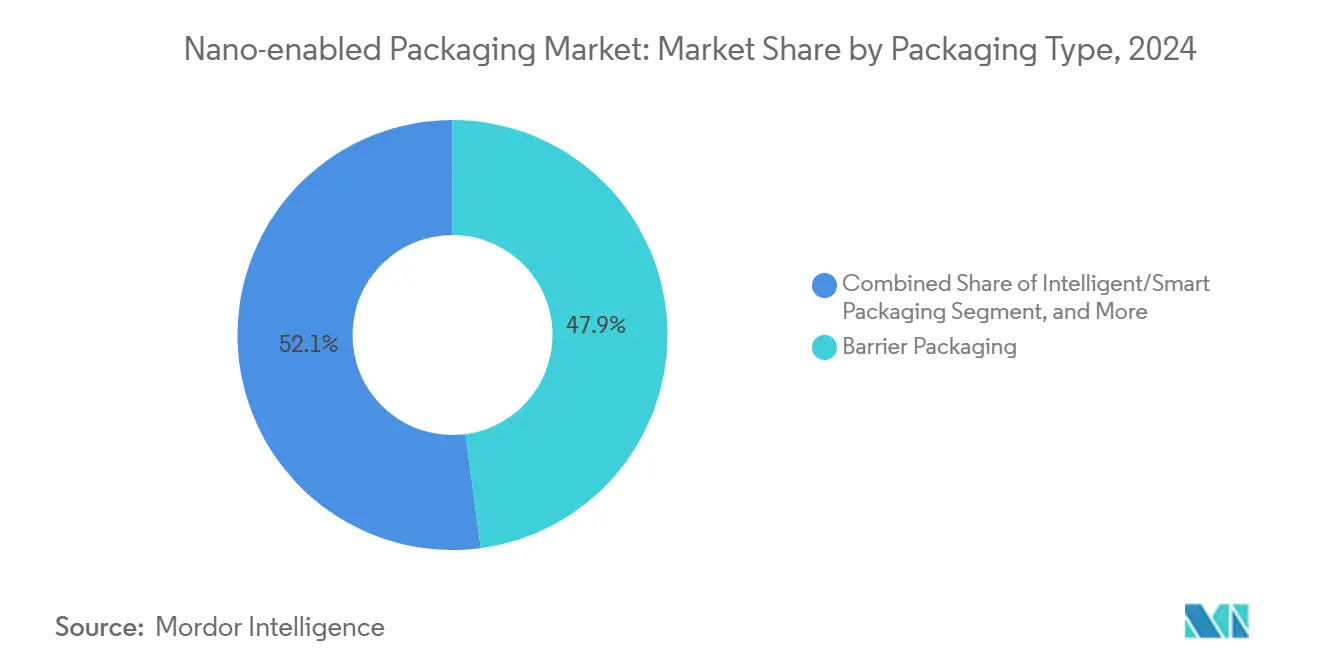

- Por tipo de embalagem, as soluções de barreira capturaram 47,91% da participação do mercado de embalagens habilitadas por nanotecnologia em 2024.

- Por material, o tamanho do mercado de embalagens habilitadas por nanotecnologia para nano-revestimentos de papel e cartão está projetado para expandir a um CAGR de 15,89% entre 2025-2030.

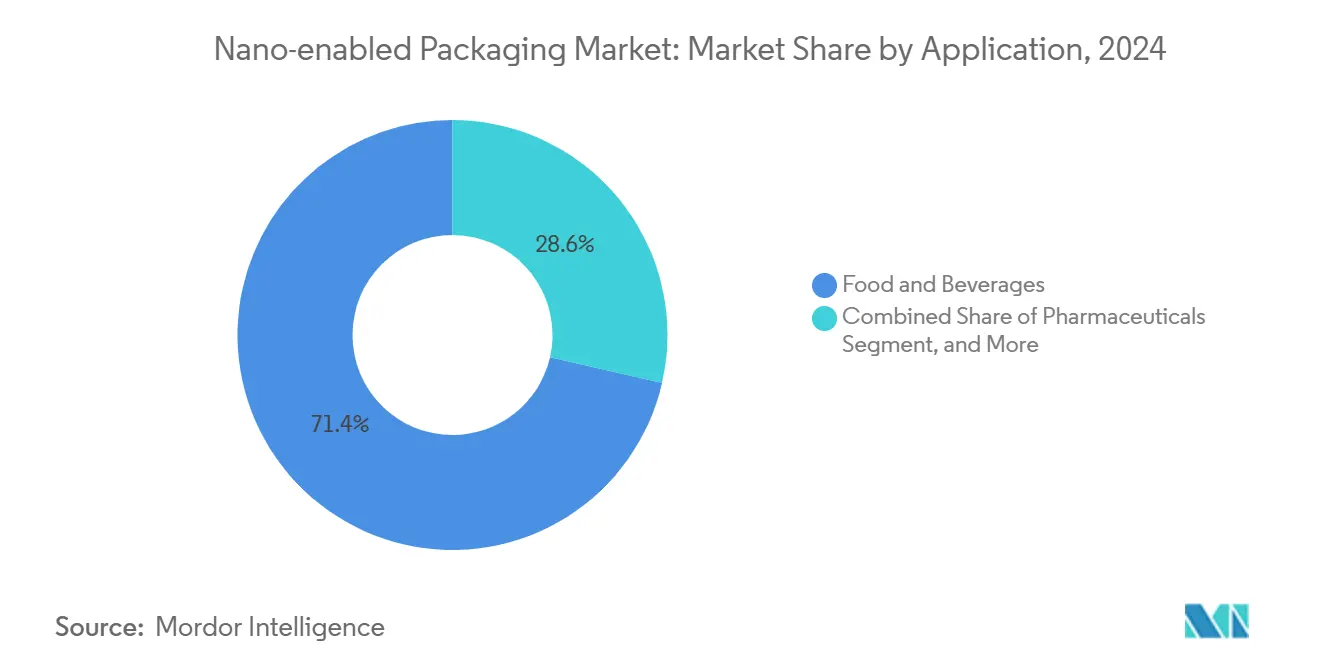

- Por aplicação, alimentos e bebidas detiveram 71,41% da participação do mercado de embalagens habilitadas por nanotecnologia em 2024.

- Por setor do usuário final, o tamanho do mercado de embalagens habilitadas por nanotecnologia para logística de saúde está projetado para crescer a um CAGR de 13,61% até 2030.

- Por geografia, a Ásia-Pacífico respondeu por 35,61% da participação do mercado de embalagens habilitadas por nanotecnologia em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens Habilitadas por Nanotecnologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento do comércio eletrônico de alimentos frescos | +3.2% | Corredores urbanos globais | Curto prazo (≤ 2 anos) |

| Crescente pressão regulatória por rastreabilidade inteligente | +2.8% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Avanços de redução de custos em filmes de barreira de nano-argila | +2.1% | Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Expansão da cadeia de frio farmacêutica em mercados emergentes | +1.9% | Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Adoção de nano-prata antimicrobiana ativa por processadores de carne | +1.4% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Metas de sustentabilidade dos proprietários de marcas além da reciclabilidade | +1.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Rápido Crescimento do Comércio Eletrônico de Alimentos Frescos Transforma os Requisitos de Embalagem

O aumento dos volumes de compras de alimentos online intensificou a necessidade de embalagens capazes de proteger perecíveis ao longo de cadeias de distribuição mais longas e com múltiplos nós. As vendas globais de alimentos no comércio eletrônico escalaram de USD 150 bilhões em 2020 para mais de USD 400 bilhões em 2024, levando varejistas e prestadores de logística terceirizados a adotar filmes de barreira de nano-argila que prolongam a vida útil em até 50% em comparação com estruturas convencionais.[2]Bloomberg News, "O Crescimento do Mercado de Entrega de Alimentos Frescos Impulsiona Inovações em Embalagens," bloomberg.com As principais plataformas continuam a investir em infraestrutura controlada por temperatura, exemplificada pela alocação de USD 1,2 bilhão da Amazon em 2024 para atualizar os nós da cadeia de frio, o que por sua vez acelera a demanda por bolsas flexíveis de alto desempenho e materiais de tampa. Orientações regulatórias mais claras dos EUA sobre nanomateriais em contato direto com alimentos, divulgadas em 2024, encurtaram os ciclos de comercialização e reduziram a incerteza de aprovação. À medida que as redes de atendimento urbano amadurecem, os proprietários de marcas estão incorporando sensores de registro de dados em substratos de barreira, criando embalagens inteligentes híbridas que mantêm a frescura e fornecem informações de rastreabilidade.

Avanços de Redução de Custos em Filmes de Barreira de Nano-Argila Permitem Adoção em Massa

Inovações de processo, principalmente revestimentos sem solvente e métodos de deposição contínua, reduziram os custos de produção de filmes de nano-argila em aproximadamente 18-22% desde o início de 2024. A expansão de capacidade de USD 200 milhões da Dow no Texas ilustra a confiança no crescimento sustentado de volume, pois a dispersão aprimorada permite cargas menores de nanopartículas sem comprometer o desempenho. Os requisitos harmonizados do REACH europeu levaram os fabricantes a adotar formulações padronizadas, aumentando assim os benefícios de escala e reduzindo os custos por unidade. Essas eficiências posicionam o mercado de embalagens habilitadas por nanotecnologia como um substituto direto para as multicamadas à base de EVOH já estabelecidas, abrindo segmentos de alto volume de salgadinhos, produtos hortícolas e laticínios que anteriormente estavam fora do alcance de adoção por questões de preço.

A Crescente Pressão Regulatória por Rastreabilidade Inteligente Impulsiona a Adoção de Embalagens Inteligentes

Os mandatos de monitoramento em nível de série das agências europeias e dos EUA agora obrigam os fornecedores de alimentos a fornecer visibilidade de ponta a ponta, estimulando investimentos em soluções NFC, QR e RFID impressas diretamente em substratos habilitados por nanotecnologia. A diretiva do Walmart para remessas de folhas verdes verificadas por blockchain desencadeou iniciativas paralelas entre os principais varejistas, tornando a rotulagem inteligente um requisito básico. A orientação da FDA emitida em setembro de 2024 esclareceu os critérios de desempenho para dispositivos de monitoramento eletrônico em embalagens farmacêuticas, acelerando ainda mais a integração. A miniaturização de componentes e a queda nos custos de sensores trouxeram os formatos inteligentes ao alcance de marcas de médio porte, impulsionando um CAGR previsto de 14,67% para o segmento.

A Expansão da Cadeia de Frio Farmacêutica em Mercados Emergentes Amplia o Escopo

Os crescentes pipelines de biológicos e os programas de distribuição de vacinas exigem materiais que mantenham a integridade em temperaturas abaixo de zero ao longo de cadeias de suprimentos complexas. Programas de investimento, como o desembolso de USD 2,1 bilhões da Pfizer na Ásia-Pacífico e na América Latina para 2024, destacam o foco do setor em transportadores, bolsas e formatos de blister robustos que combinam funções de barreira e monitoramento de temperatura. As economias emergentes priorizam a capacidade local de envase e acabamento, o que aumenta a demanda por embalagens avançadas que estejam em conformidade com os padrões internacionais de boas práticas de distribuição e suportem altas temperaturas ambientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações toxicológicas com nanopartículas em contato com alimentos | -2.1% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Alta intensidade de capital das linhas de nano-revestimento | -1.8% | Polos de fabricação globais | Longo prazo (≥ 4 anos) |

| Falta de fluxos de reciclagem para nano-filmes multicamadas | -1.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Padrões regulatórios globais fragmentados | -1.2% | Rotas de comércio transfronteiriço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Toxicológicas com Contato com Alimentos Criam Incerteza Regulatória

Os rigorosos protocolos da Autoridade Europeia para a Segurança dos Alimentos, incluindo testes de migração de 90 dias, prolongam os ciclos de aprovação em até 18 meses, aumentando os custos de desenvolvimento e atrasando os lançamentos.[3]EFSA Journal, "Parecer Científico sobre Nanomateriais em Materiais em Contato com Alimentos," efsa.onlinelibrary.wiley.com Estudos acadêmicos que citam o acúmulo de nanopartículas no tecido hepático desencadearam restrições de precaução, obrigando as empresas a realizar avaliações toxicológicas multijurisdicionais. Interpretações divergentes das normas ISO 10993 obrigam os fabricantes a criar dossiês específicos por região, o que complica os lançamentos globais e dificulta a aceleração de curto prazo do mercado de embalagens habilitadas por nanotecnologia em segmentos de alimentos regulamentados.

A Alta Intensidade de Capital Limita o Aumento da Escala de Fabricação

Uma linha de nano-revestimento de última geração exige entre USD 75-120 milhões e equipamentos especializados adquiridos de uma base de fornecedores concentrada. Os períodos de depreciação se estendem além de sete anos, mas os rápidos avanços tecnológicos arriscam a obsolescência precoce, elevando a exposição financeira para conversores de médio porte. A planta alemã da Sealed Air de USD 150 milhões, com conclusão prevista para 2026, sublinha o compromisso de capital necessário para atingir economias de escala competitivas. Essas barreiras limitam a atividade de novos entrantes e concentram o poder de mercado entre os players estabelecidos com balanços patrimoniais robustos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Dominância da Barreira Encontra Avanço Inteligente

Os formatos de barreira responderam por 47,91% da receita de 2024, sublinhando seu papel indispensável na proteção de alimentos sensíveis à umidade e biológicos. Dentro do tamanho do mercado de embalagens habilitadas por nanotecnologia para tipos de embalagem, a redução da entrada de oxigênio se traduz em ganhos documentados de vida útil de 30-50%, uma métrica que ressoa com varejistas de comércio eletrônico de alimentos e distribuidores farmacêuticos. As melhorias contínuas de custo consolidaram os filmes de barreira nas linhas convencionais de salgadinhos e laticínios, ao mesmo tempo em que abriram categorias de produtos hortícolas com margens mais baixas.

As embalagens inteligentes, com previsão de crescimento a um CAGR de 14,67%, ganham força a partir de obrigações regulatórias de rastreabilidade e de varejistas que buscam análise de dados sobre as condições dos produtos. As plataformas de sensores impressas em camadas de barreira fornecem históricos de tempo-temperatura que autenticam a conformidade da cadeia de frio com um único toque, aliviando os encargos de auditoria. Os pilotos iniciais demonstram retorno sobre o investimento por meio da redução de reclamações por deterioração e do aumento da confiança do consumidor, incentivando uma implantação mais ampla em linhas premium e de marca própria. As variantes antimicrobianas ativas, que utilizam nano-prata ou óxido de zinco, continuam a ganhar participação de mercado em plantas de processamento de proteínas que enfrentam riscos rigorosos de recall. Os conceitos de liberação controlada permanecem de nicho, mas comandam preços premium em linhas farmacêuticas de alto valor e alimentos gourmet.

Por Material: Inovações em Papel Desafiam a Supremacia dos Polímeros

Os polímeros responderam por 66,12% das vendas de 2024, graças aos seus ativos de extrusão consolidados e perfis de propriedades versáteis, adaptáveis a nano-revestimentos. Dentro do mercado de embalagens habilitadas por nanotecnologia, as poliolefinas servem como base para laminados flexíveis, enquanto as estruturas de PET sustentam bandejas rígidas para carne e refeições prontas. A adesão do revestimento, a estabilidade térmica e a durabilidade mecânica sustentam coletivamente a dominância dos polímeros.

O papel e o cartão, no entanto, avançam rapidamente a um CAGR projetado de 15,89%, à medida que os sistemas de nano-celulose e argila híbrida fecham a lacuna de desempenho em relação aos plásticos. Lançamentos comerciais recentes alcançaram taxas de transmissão de oxigênio abaixo de 1 cc/m²/dia, desbloqueando categorias como misturas secas e confeitaria que eram tradicionalmente reservadas para filmes metalizados. A paridade de custos ainda está a alguns anos de distância, mas os compromissos de sustentabilidade das marcas garantem uma base de demanda receptiva. Metais e vidro persistem em funções especializadas onde uma barreira absoluta ou inércia química é obrigatória, notadamente em medicamentos parenterais e alimentos de luxo sensíveis ao aroma.

Por Aplicação: Produtos Farmacêuticos Ganham Impulso Além da Preeminência dos Alimentos

Alimentos e bebidas geraram 71,41% da receita de 2024, refletindo a escala de volume do setor e a capacidade comprovada dos nano-filmes de mitigar a deterioração ao longo das cadeias de suprimentos globais. As plataformas de compras de alimentos online estão cada vez mais exigindo embalagens mais finas e leves que mantenham a integridade em múltiplos pontos de contato, impulsionando a substituição de estruturas multicamadas convencionais por estruturas habilitadas por nanotecnologia.

Espera-se que as aplicações farmacêuticas superem todas as outras a um CAGR de 15,58%, impulsionadas por pipelines de biológicos e vacinas que exigem estabilidade abaixo de zero e registros de custódia autenticados. Folhas de blister inteligentes e tampas de frascos integram sensores de umidade e chips RFID, garantindo a adesão ao regime e impedindo falsificações. O alinhamento regulatório em torno do monitoramento digital, conforme evidenciado pela orientação da FDA, consolida ainda mais a adoção. Os produtos de cuidados pessoais utilizam nano-barreiras para evitar a perda de fragrância e a oxidação, enquanto os componentes industriais empregam a tecnologia para proteger eletrônicos sensíveis contra a corrosão durante o transporte de longa distância.

Por Setor do Usuário Final: Especialistas em Logística Aceleram a Adoção

Os processadores de carne, aves e frutos do mar dominaram com uma participação de 28,38% em 2024, implantando filmes antimicrobianos que reduzem a carga de patógenos e prolongam as datas de validade. A adoção é motivada por scorecards rigorosos dos varejistas e pelo benefício financeiro da redução de perdas.

Espera-se que os prestadores de logística de saúde experimentem o crescimento mais rápido a um CAGR de 13,61%, à medida que terapias personalizadas e programas de vacinas de alcance estendido são implementados. Transportadores avançados com sondas de temperatura integradas ajudam os prestadores terceirizados a cumprir as regras de Boas Práticas de Distribuição e a evitar perdas onerosas de produtos. As marcas de laticínios continuam a escalar embalagens cartonadas aprimoradas por nanotecnologia para minimizar a degradação de nutrientes induzida pela luz, enquanto os exportadores de produtos hortícolas frescos utilizam sachês de controle de respiração incorporados com nano-zeólitas para manter a firmeza ao longo de viagens transoceânicas.

Análise Geográfica

A Ásia-Pacífico comandou 35,61% das vendas globais de 2024, posição assegurada pela vasta rede de conversores da China, pela profundidade em P e D do Japão e pelo boom de alimentos embalados da Índia. Os governos fomentam ativamente o desenvolvimento da nanotecnologia, com o 14º Plano Quinquenal da China dedicando USD 15 bilhões à nanopesquisa e o programa de Incentivo Vinculado à Produção da Índia canalizando subsídios para a expansão de filmes de barreira. A Coreia do Sul pilota etiquetas inteligentes para os setores farmacêutico e eletrônico, enquanto os padrões harmonizados de contato com alimentos da ASEAN de 2024 criam clareza regulatória que atrai investimento estrangeiro. Espera-se que o mercado de embalagens habilitadas por nanotecnologia continue crescendo a uma taxa de dois dígitos à medida que a penetração do comércio eletrônico regional aumenta e as regulamentações de sustentabilidade se tornam mais rigorosas.

A América do Norte aproveita ecossistemas tecnológicos robustos e processos de aprovação transparentes para contribuir significativamente com a receita. As vias de aprovação acelerada da FDA encurtaram o tempo de entrada no mercado para novos materiais, dando aos conversores domésticos uma vantagem de pioneirismo. O programa de tecnologia limpa de USD 125 milhões do Canadá impulsiona a pesquisa de nano-celulose, que por sua vez informa as cadeias de suprimentos de embalagens transfronteiriças. O México se beneficia dos incentivos do USMCA, com exportações expandidas de automotivos e eletrônicos de consumo embaladas em bolsas de nano-barreira que suportam distribuição de longa distância e variações de umidade.

A Europa equilibra a expansão com mandatos rigorosos de segurança e sustentabilidade. A indústria química da Alemanha e os produtores de alimentos gourmet da França servem como grandes centros de demanda, enquanto a indústria de embalagens de artigos de luxo da Itália adota nano-revestimentos para funcionalidade antifalsificação. O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia promove a reciclabilidade e impulsiona o desenvolvimento de inovações de nano-barreira à base de papel. O Reino Unido espelha os padrões da UE após o Brexit, mas mantém flexibilidade para aprovar projetos-piloto mais rapidamente, atraindo startups. Os países nórdicos apresentam embalagens à base de fibra com nano-camadas compostáveis que se alinham com as altas expectativas ambientais dos consumidores.

O Oriente Médio registra um CAGR previsto de 15,71%, o mais alto do mundo, sustentado por agendas de diversificação governamental, como a Estratégia Nacional de Segurança Alimentar 2051 dos Emirados Árabes Unidos e a Visão 2030 da Arábia Saudita. A agricultura em ambiente controlado e a crescente fabricação farmacêutica demandam embalagens de barreira e inteligentes que suportem altas temperaturas ambientes. Os polos logísticos em Dubai e Jeddah canalizam mercadorias entre continentes, exigindo soluções de embalagem resilientes e habilitadas para dados em diferentes faixas de temperatura.

A América do Sul desfruta de uma adoção constante liderada pelos exportadores do agronegócio brasileiro, que especificam revestimentos antimicrobianos para atender aos protocolos de segurança dos importadores. Os produtores de salmão chilenos adotam bolsas de nano-barreira para prolongar a vida útil refrigerada em rotas transpacíficas. A África permanece incipiente, limitada pela infraestrutura limitada de cadeia de frio e por estruturas regulatórias divergentes; no entanto, programas de vacinas financiados por doadores estão semeando demanda por frascos com monitoramento de temperatura em mercados selecionados.

Cenário Competitivo

A concentração é moderada, com as cinco principais empresas capturando aproximadamente 38% da receita de 2024, refletindo tanto as economias de escala quanto a vigorosa inovação no segmento intermediário. Conglomerados como Amcor, Sealed Air e Berry Global buscam aquisições complementares para aprimorar suas capacidades em nanotecnologia, como visto na aquisição de USD 320 milhões da NanoGuard Technologies pela Sealed Air em dezembro de 2024. As parcerias tecnológicas florescem, com a Mondi colaborando com a BASF em embalagens farmacêuticas de liberação controlada, com produção-piloto prevista para 2025. A integração vertical, desde a síntese de nanopartículas até a conversão, diferencia os players líderes ao simplificar a conformidade e salvaguardar a propriedade intelectual.

A intensidade de patentes está aumentando: os depósitos no USPTO relacionados a nano-embalagens cresceram 45% ano a ano em 2024. Muitas invenções visam objetivos duplos de desempenho e reciclabilidade, refletindo a insistência dos clientes em soluções de fim de vida. As empresas capazes de navegar em regimes regulatórios multirregionais comandam poder de precificação, especialmente em aplicações de contato com alimentos e médicas. Os altos requisitos de capital e os rigorosos testes de qualificação dissuadem novos entrantes, embora especialistas financiados por capital de risco ocasionalmente avancem por meio de acordos de licenciamento com players estabelecidos que buscam novas ideias.

Olhando para o futuro, a dinâmica competitiva dependerá de alcançar a paridade de custos para nano-barreiras à base de fibra, integrar eletrônicos de rastreamento e localização sem interrupções e estabelecer fluxos de reciclagem escaláveis para formatos multicamadas. As empresas que harmonizarem a sustentabilidade com os objetivos de lucro estão posicionadas para consolidar participação de mercado à medida que os prazos legislativos se apertam e os varejistas impõem scorecards de embalagem mais rigorosos.

Líderes do Setor de Embalagens Habilitadas por Nanotecnologia

Amcor plc

Sealed Air Corporation

Tetra Pak International SA

Mondi plc

Smurfit Westrock plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Amcor plc comprometeu USD 180 milhões para construir uma instalação de nano-revestimento no Vietnã voltada para embalagens de cadeia de frio farmacêutica para o Sudeste Asiático, com capacidade anual de 2,5 bilhões de unidades esperada até 2027.

- Dezembro de 2024: A Sealed Air Corporation adquiriu a NanoGuard Technologies por USD 320 milhões, adicionando expertise em nano-prata antimicrobiana e 47 patentes ao seu portfólio.

- Novembro de 2024: A Tetra Pak International introduziu comercialmente revestimentos de barreira de nano-celulose na Europa, entregando taxas de transmissão de oxigênio abaixo de 0,8 cc/m²/dia, mantendo total reciclabilidade.

- Outubro de 2024: A Mondi plc e a BASF firmaram parceria em embalagens farmacêuticas de liberação controlada empregando nano-encapsulação, com execuções-piloto previstas para o segundo trimestre de 2025.

Escopo do Relatório Global do Mercado de Embalagens Habilitadas por Nanotecnologia

| Embalagem Ativa |

| Embalagem Inteligente / Esperta |

| Embalagem de Barreira |

| Embalagem de Liberação Controlada |

| Polímeros |

| Metais |

| Vidro |

| Papel e Cartão |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Industrial |

| Carne, Aves e Frutos do Mar |

| Produtos Lácteos |

| Produtos Hortícolas Frescos |

| Confeitaria e Salgadinhos |

| Prestadores de Logística de Saúde |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Embalagem | Embalagem Ativa | ||

| Embalagem Inteligente / Esperta | |||

| Embalagem de Barreira | |||

| Embalagem de Liberação Controlada | |||

| Por Material | Polímeros | ||

| Metais | |||

| Vidro | |||

| Papel e Cartão | |||

| Por Aplicação | Alimentos e Bebidas | ||

| Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Industrial | |||

| Por Setor do Usuário Final | Carne, Aves e Frutos do Mar | ||

| Produtos Lácteos | |||

| Produtos Hortícolas Frescos | |||

| Confeitaria e Salgadinhos | |||

| Prestadores de Logística de Saúde | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens habilitadas por nanotecnologia em 2025?

Atingiu USD 37,21 bilhões em 2025 e espera-se que cresça rapidamente até 2030.

O que está impulsionando o crescimento mais rápido dentro das embalagens habilitadas por nanotecnologia?

Os formatos inteligentes que incorporam sensores de rastreabilidade estão projetados para registrar um CAGR de 14,67% entre 2025 e 2030.

Qual material está ganhando terreno sobre os polímeros?

O papel e o cartão revestidos com barreiras de nano-celulose estão previstos para expandir a um CAGR de 15,89%, desafiando a dominância dos polímeros.

Por que o Oriente Médio é uma região atraente para os fornecedores?

Os investimentos governamentais em segurança alimentar e saúde sustentam um CAGR previsto de 15,71%, a maior taxa regional até 2030.

O que limita os novos entrantes nas embalagens habilitadas por nanotecnologia?

Os requisitos de capital de USD 75-120 milhões para linhas de nano-revestimento de última geração criam altas barreiras de entrada.

Qual é o grau de concentração do cenário competitivo?

As cinco principais empresas detêm aproximadamente 38% de participação, refletindo uma concentração moderada que ainda deixa espaço para inovadores de nicho.

Página atualizada pela última vez em: