Tamanho e Participação do Mercado de Embalagens Habilitadas para IoT

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

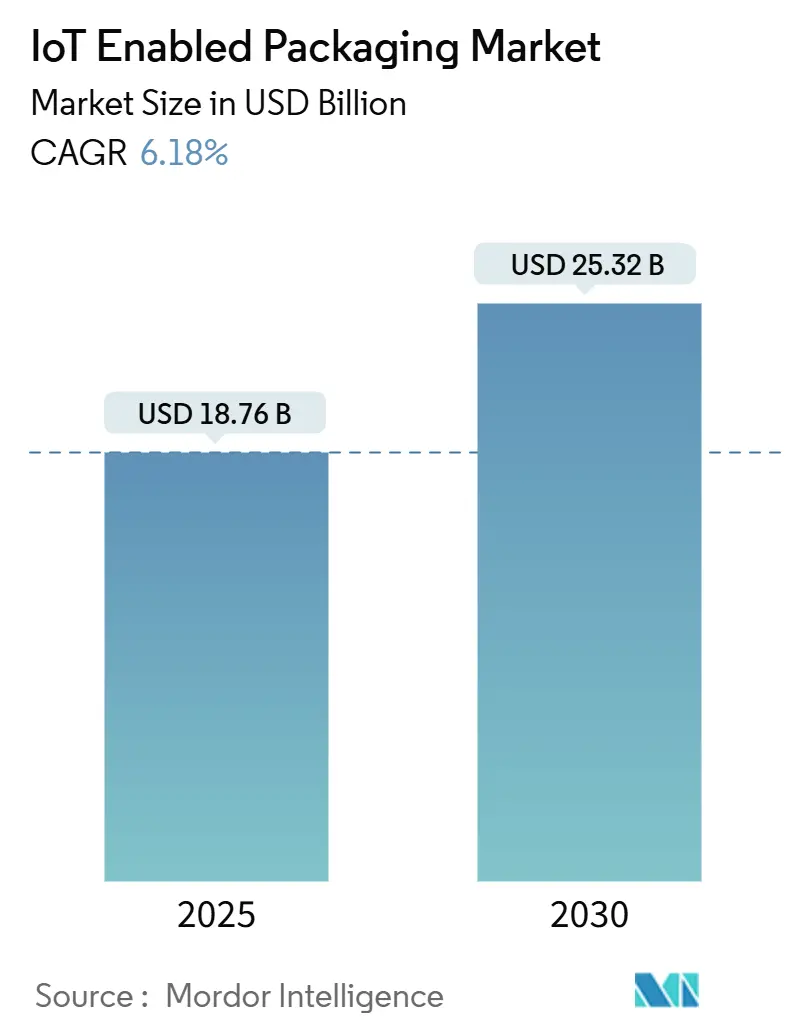

| Tamanho do Mercado (2025) | 18.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Habilitadas para IoT por Mordor Intelligence

O tamanho do mercado de embalagens habilitadas para IoT está projetado para atingir USD 25,32 bilhões até 2030, refletindo um CAGR de 6,18% a partir de USD 18,76 bilhões em 2025. Etiquetas inteligentes, sensores e análises em nuvem estão sendo incorporados às embalagens, convertendo caixas, garrafas e paletes em ativos geradores de dados que otimizam a precisão do inventário, reduzem perdas e apoiam relatórios de sustentabilidade em tempo real. A adoção se acelera onde a pressão regulatória se sobrepõe ao crescimento do comércio eletrônico, particularmente nos setores de alimentos, farmacêuticos e cosméticos premium. Etiquetas RFID com coleta de energia e códigos QR legíveis por smartphone reduzem os custos de hardware, enquanto plataformas de análise preditiva transformam sinais brutos em insights acionáveis.[1]IEEE, "Tecnologia e Aplicações de RFID," ieeexplore.ieee.org A diferenciação competitiva agora depende da integração da inteligência de embalagem com o planejamento de recursos empresariais e a rastreabilidade baseada em blockchain.

Principais Conclusões do Relatório

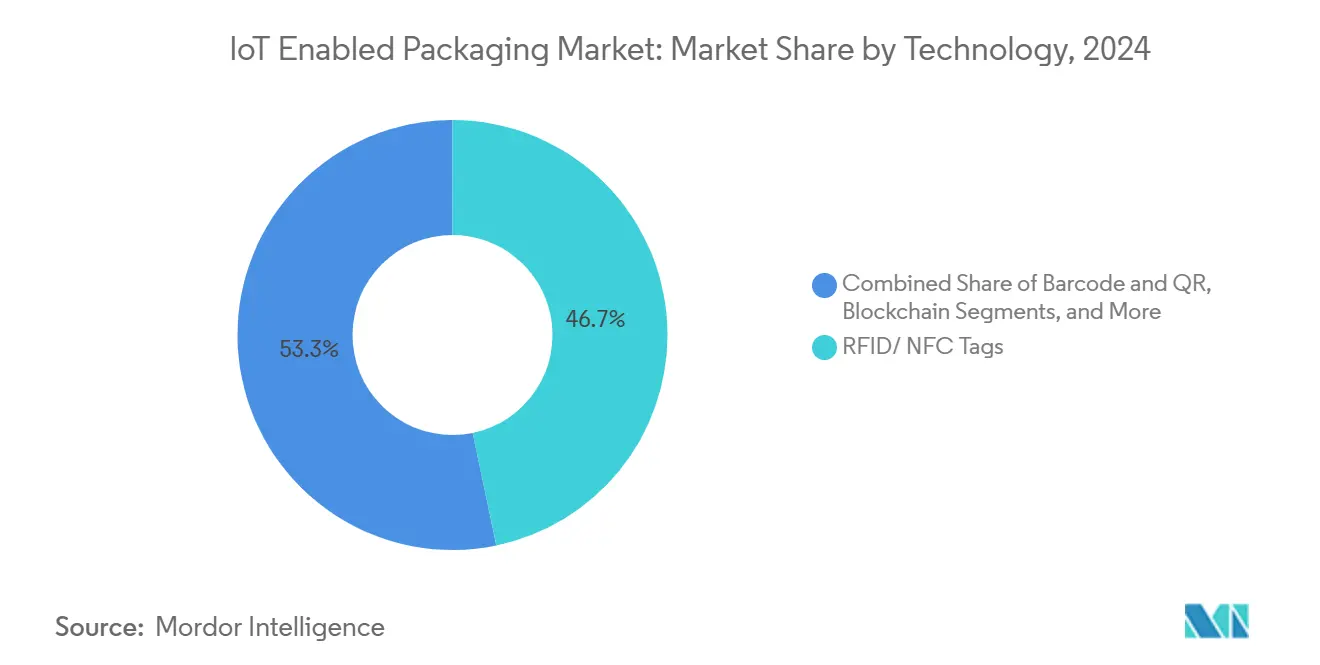

- Por tecnologia, as etiquetas RFID/NFC capturaram 46,74% da participação do mercado de embalagens habilitadas para IoT em 2024.

- Por setor de usuário final, o mercado de embalagens habilitadas para IoT para cuidados pessoais e cosméticos está projetado para crescer a um CAGR de 7,93% entre 2025–2030.

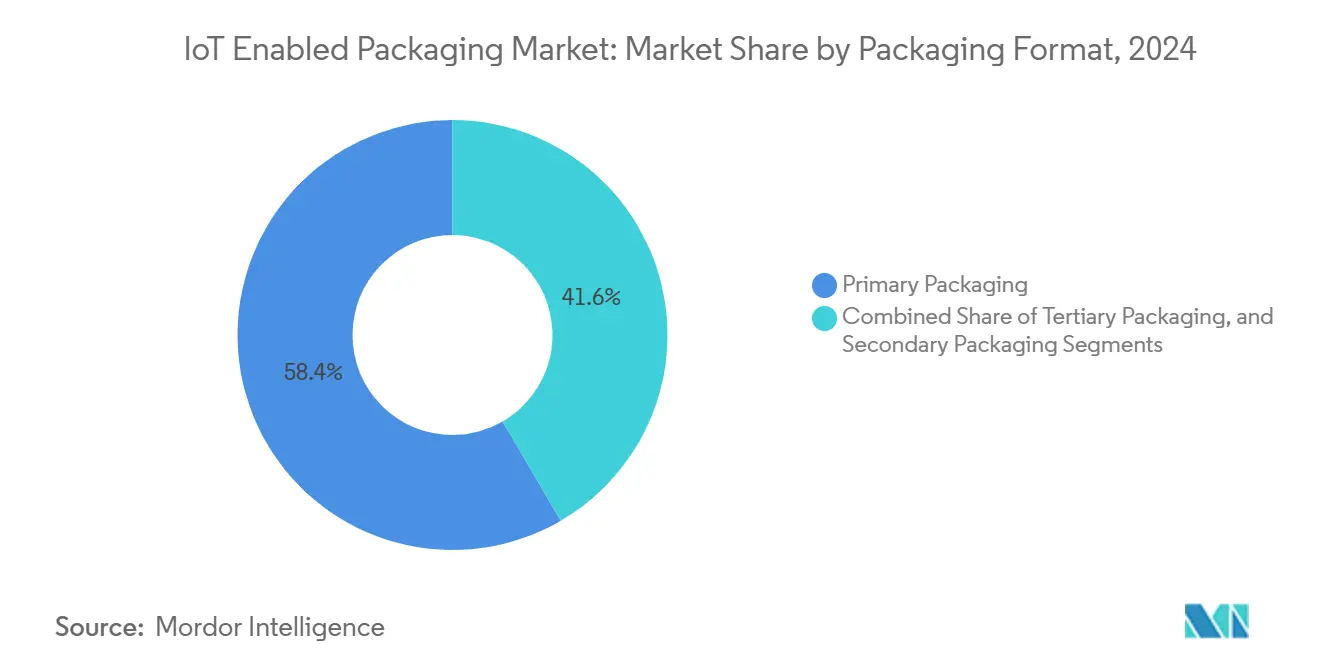

- Por formato de embalagem, o segmento de embalagem secundária capturou 28,39% da participação do mercado de embalagens habilitadas para IoT em 2024.

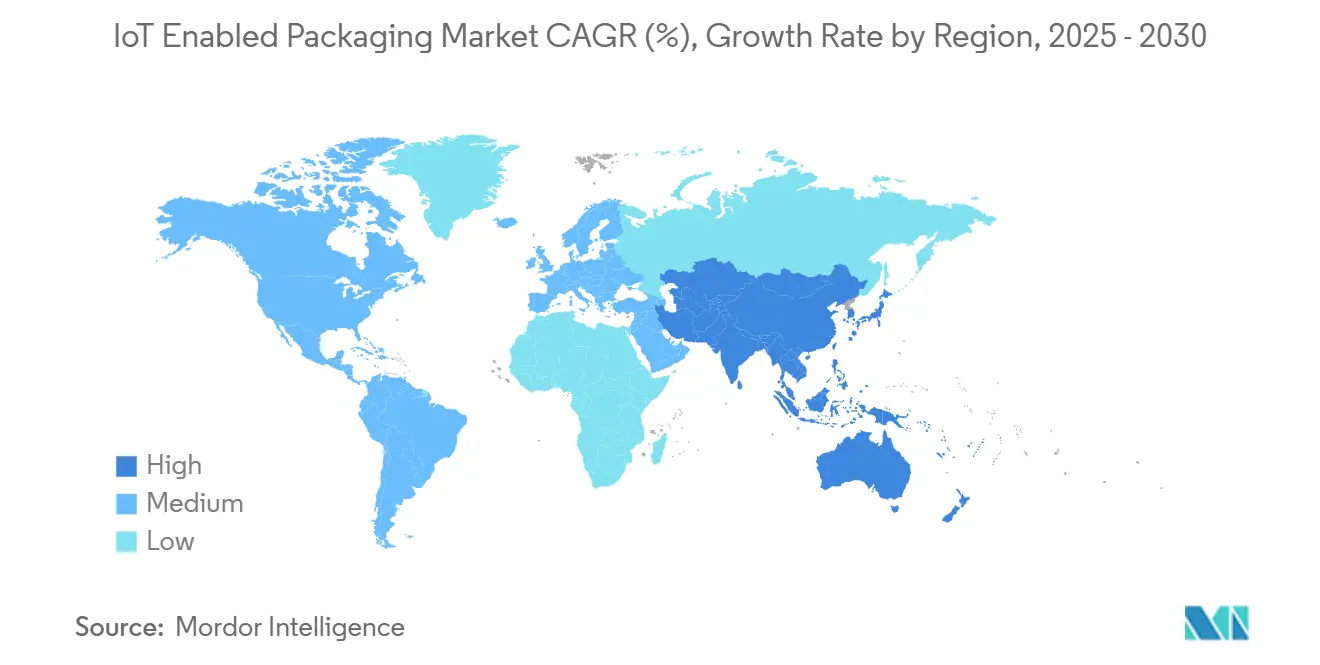

- Por geografia, o mercado de embalagens habilitadas para IoT para a Ásia-Pacífico está projetado para crescer a um CAGR de 8,31% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Embalagens Habilitadas para IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por visibilidade e rastreabilidade da cadeia de suprimentos | +1.8% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2–4 anos) |

| Pressão regulatória para combate à falsificação e segurança alimentar e farmacêutica | +1.5% | Europa como núcleo, expandindo para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico impulsionando a precisão do inventário em tempo real | +1.2% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Etiquetas inteligentes com coleta de energia eliminando custos de bateria | +0.9% | Polos de manufatura da Ásia-Pacífico, expansão global | Médio prazo (2–4 anos) |

| Propostas obrigatórias de passaporte digital de produto | +0.7% | Imediato na Europa, defasagem de 2 anos nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Pontuação ESG de cadeia fria por seguradoras | +0.4% | Segmentos premium da América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por visibilidade e rastreabilidade da cadeia de suprimentos

As empresas migram da logística reativa para a preditiva, incorporando sensores e identificadores únicos em cada caixa ou palete. Os varejistas agora exigem visibilidade de ponta a ponta que rastreie localização, temperatura e autenticação em tempo real, forçando os fornecedores a adaptar ou redesenhar embalagens com etiquetas conectadas. Empresas farmacêuticas e alimentícias lideram a adoção, pois enfrentam auditorias rigorosas e penalidades por recall. O regulamento de madeira da Comissão Europeia ilustrou a velocidade com que a rastreabilidade digital pode se tornar um padrão do setor. As crescentes perturbações geopolíticas reforçam ainda mais o valor de dados granulares ao nível de embalagem para o planejamento de contingências.

Pressão regulatória para combate à falsificação e segurança alimentar e farmacêutica

A diretiva de medicamentos falsificados da Agência Europeia de Medicamentos e a Lei de Modernização da Segurança Alimentar da Agência de Alimentos e Medicamentos dos Estados Unidos exigem selos à prova de adulteração e identificadores serializados que previnam o desvio e garantam a segurança do paciente.[2]Agência de Alimentos e Medicamentos dos EUA, "Lei de Modernização da Segurança Alimentar," fda.gov Marcas de bebidas alcoólicas de luxo, cosméticos e nutrição infantil seguem o mesmo caminho, incorporando códigos NFC ou QR que permitem aos consumidores verificar a autenticidade com uma leitura por smartphone. Como o não cumprimento acarreta multas e danos à marca, a demanda permanece resiliente mesmo durante desacelerações econômicas.

Crescimento do comércio eletrônico impulsionando a precisão do inventário em tempo real

O atendimento no mesmo dia não deixa margem para discrepâncias no nível de estoque. Os operadores de marketplace implantam caixas habilitadas para IoT que atualizam as contagens de inventário cada vez que uma unidade é movida, eliminando a necessidade de leituras manuais e reduzindo perdas. As implementações internas da Amazon demonstraram que a visibilidade ao nível de item reduz os prazos de entrega do cais à porta e aumenta a confiança do cliente. Os centros de micro-atendimento urbano replicam esses ganhos, acelerando a adoção em regiões densamente povoadas.

Etiquetas inteligentes com coleta de energia eliminando custos de bateria

Etiquetas de próxima geração aproveitam energia de RF ambiente, térmica ou mecânica, eliminando a necessidade de substituições de bateria que anteriormente tornavam as implementações em larga escala antieconômicas. Marcas de vestuário, bebidas e eletrônicos estão agora testando etiquetas de energia perpétua com preço abaixo de USD 0,10, permitindo que bilhões de embalagens descartáveis transmitam dados da fábrica ao consumidor. Os benefícios ambientais de não descartar lítio reforçam os compromissos corporativos de emissão líquida zero.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de integração e hardware | -1.4% | Global, agudo em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança | -0.8% | Foco regulatório na Europa e América do Norte | Médio prazo (2–4 anos) |

| Gargalos na reciclagem de resíduos eletrônicos para etiquetas inteligentes | -0.6% | Regulamentações ambientais europeias, expansão global | Longo prazo (≥ 4 anos) |

| Interferência de espectro de RF em armazéns urbanos de alta densidade | -0.3% | Centros urbanos em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos iniciais de integração e hardware

O custo total de propriedade abrange hardware, middleware, análises e treinamento de pessoal. Pequenos fabricantes têm dificuldade em justificar investimentos que concentram despesas no início enquanto o retorno chega gradualmente. A adaptação de linhas de produção legadas frequentemente exige longos períodos de inatividade e engenharia especializada. A queda nos preços de silício e as APIs abertas estão aliviando o ônus, mas o custo permanece a barreira mais imediata.

Preocupações com privacidade de dados e cibersegurança

Cada embalagem conectada amplia a superfície de ataque. Os reguladores aplicam regras de privacidade por design sob o RGPD, obrigando as empresas a criptografar identificadores, anonimizar dados de usuários e implementar controles de acesso rigorosos. Violações de alto perfil em domínios de IoT adjacentes aumentam a aversão ao risco corporativo. Os roteiros dos fornecedores incluem cada vez mais soluções de raiz de confiança em hardware, correções via rede e registros de auditoria ancorados em blockchain; no entanto, as preocupações continuam a retardar as implementações, particularmente nos setores de saúde e defesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do RFID Enfrenta Inovação em QR

As etiquetas RFID e NFC geraram o maior fluxo de receita, representando 46,74% da participação de mercado em 2024, impulsionadas por sua operação passiva, altas taxas de leitura e robustos ecossistemas de software empresarial. Dentro deste agrupamento, o tamanho do mercado de embalagens habilitadas para IoT para RFID com coleta de energia está previsto para expandir a um CAGR de 8,2%, pois a energia perpétua elimina a necessidade de troca de baterias. As soluções de código de barras e QR, apesar da capacidade mínima de dados, estão adicionando o maior número absoluto de unidades conectadas, graças aos leitores universais de smartphone e aos custos de impressão insignificantes. Os sensores inteligentes mantêm posições em nichos de cadeia fria e monitoramento de condições, enquanto as etiquetas de realidade aumentada permanecem em fase exploratória. O blockchain ancora registros imutáveis que atraem marcas de luxo e farmacêuticas que buscam registros forenses de proveniência.

Arquiteturas híbridas emergem, incorporando múltiplos identificadores em uma única etiqueta, como RFID para logística, QR para engajamento do consumidor e sensores ambientais para rastreamento de condições. Plataformas de inteligência artificial baseadas em nuvem ingerem esses sinais heterogêneos e emitem alertas, recalls ou estímulos de marketing em tempo quase real. A redução dos dies de chip e as antenas imprimíveis permitem que o RFID faça a transição de caixas para frascos ou sachês individuais. Os fornecedores também exploram a baixa latência do 5G e da computação de borda para localizar a tomada de decisões, deslocando as análises para mais perto do ponto de captura e reduzindo os custos de largura de banda.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Liderança de Alimentos Desafiada pela Inovação em Beleza

Alimentos e bebidas representaram 22,56% da receita de 2024, impulsionados por mandatos rigorosos de rastreabilidade e pelo risco financeiro de deterioração. As vias de cadeia fria digitalizadas aplicam integradores de tempo-temperatura e balizas de localização que apoiam a subscrição de seguros vinculada ao desempenho ESG. Em contraste, cuidados pessoais e cosméticos são o segmento de crescimento mais rápido, expandindo a um CAGR de 7,93%, pois as unidades de manutenção de estoque premium propensas à falsificação incorporam etiquetas NFC que permitem aos compradores verificar a autenticidade usando aplicativos móveis. Os farmacêuticos permanecem fortemente regulamentados, dependendo de etiquetas serializadas para rastrear embalagens através das fronteiras nacionais sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos.

Frascos de alto valor ou garrafas de soro necessitam de etiquetas complexas com múltiplos sensores, enquanto as bebidas enlatadas utilizam códigos QR de baixo custo. Os relatórios de sustentabilidade entre setores alinham os incentivos de adoção, uma vez que os dados de ciclo de vida coletados para segurança também sustentam a contabilidade de carbono. O comércio eletrônico adiciona urgência, exigindo prova de autenticidade e condição na última milha. As marcas de cosméticos testam contêineres recarregáveis e etiquetados que apoiam modelos circulares e capturam métricas de uso do consumidor para marketing hiperpersonalizado.

Por Formato de Embalagem: Secundária Lidera Enquanto Primária Acelera

A embalagem primária representou 58,39% da receita de 2024 ao oferecer ampla área de superfície para antenas e baterias, e ao se alinhar naturalmente com os fluxos de trabalho logísticos, como a leitura RFID ao nível de palete. No entanto, a embalagem secundária está crescendo na taxa mais rápida, com um CAGR de 7,56%, impulsionada pela microeletrônica que se encaixa em tampas de garrafas, blisteres ou filmes de sachê. Espera-se que a participação do mercado de embalagens habilitadas para IoT para embalagens primárias aumente à medida que as marcas valorizam a interação direta com o consumidor e os reguladores insistem na rastreabilidade ao nível de unidade nos farmacêuticos.

A miniaturização impulsiona a mudança de formato: a eletrônica impressa em substratos flexíveis agora se dobra em vidro curvo ou bisnagas sem prejudicar a estética. Os formatos primários também permitem o monitoramento durante o uso, capturando eventos como abertura, adesão à dosagem ou dados de reconstituição do produto. Os paletes terciários integram gateways mais pesados e com maior consumo de energia que consolidam dados a jusante e os retransmitem para sistemas de gerenciamento de armazém, sustentando a separação robótica e a reconciliação automatizada de estoque.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou a maior receita em 2024, representando 41,27% das vendas globais. Os mandatos iniciais para serialização farmacêutica e programas de conformidade de varejistas criaram terreno fértil para a rápida adoção dessas iniciativas. O financiamento de capital de risco e uma extensa rede de integradores de sistemas encurtam os ciclos de implantação. A Walmart e outras grandes redes varejistas exigem compatibilidade de etiquetas tanto ao nível de palete quanto ao nível de item, o que ajuda a ancorar a demanda doméstica.

Espera-se que a região da Ásia-Pacífico contribua com a maior receita incremental até 2030, expandindo a um CAGR de 8,31%. Os densos clusters de manufatura permitem a inserção de recursos inteligentes durante a produção, reduzindo assim os custos de adaptação. Iniciativas nacionais, como o Fabricado na China 2025 da China e o India Digital da Índia, alocam subsídios e condições fiscais favoráveis para implantações de IoT. Os consumidores na China urbana e no Sudeste Asiático dependem cada vez mais de interações com foco em dispositivos móveis, levando as marcas a incorporar camadas de engajamento QR e NFC.[3]Ministério da Indústria e Tecnologia da Informação da China, "Política de Internet Industrial," miit.gov.cn A região também exporta embalagens prontas para IoT para os mercados ocidentais, multiplicando a demanda.

A Europa permanece o definidor do ritmo regulatório. O quadro do passaporte digital de produto exige identificadores seriais e captura de dados do ciclo de vida para têxteis, baterias e eletrônicos. Essas regras garantem investimentos constantes independentemente das oscilações macroeconômicas. A conformidade com o RGPD, embora adicione custos, incentiva os fornecedores a adotar arquiteturas de privacidade por design, fortalecendo em última análise sua credibilidade no mercado. Os países escandinavos e do Benelux testam esquemas de retorno de depósito baseados em blockchain, demonstrando o potencial de economia circular das embalagens conectadas.

Cenário Competitivo

A concorrência é moderadamente fragmentada. Amcor e Avery Dennison escalam a produção de etiquetas inteligentes aproveitando as linhas de conversão estabelecidas e a distribuição global. Elas integram sensores e painéis em nuvem por meio de desenvolvimento interno e aquisições seletivas. A Impinj domina o silício de leitores RAIN RFID e recentemente adquiriu a propriedade intelectual de coleta de energia da Wiliot, posicionando o par na vanguarda da inovação sem bateria. A Zebra Technologies faz parceria com o Microsoft Azure para incorporar mecanismos de análise que preveem deterioração ou roubo antes que ocorram.

Startups especializadas, como Thin Film Electronics e PragmatIC Semiconductor, imprimem chips flexíveis de baixo custo voltados para o segmento de bens de consumo embalados de alto volume. Enquanto isso, conversores como CCL Industries e Smartrac oferecem serviços completos combinando fabricação de etiquetas, codificação e integração em plataformas de dados. A atividade de patentes se concentra em coleta de energia, protocolos criptográficos seguros e substratos ecológicos. À medida que as margens se estreitam, o setor antecipa consolidação, com os principais fabricantes de embalagens provavelmente adquirindo talentos em análises ou semicondutores para dominar toda a pilha, do substrato ao software.

Os movimentos estratégicos em 2025 ilustram essa tendência. A Avery Dennison lançou RFID de energia perpétua para alimentos congelados, enquanto a 3M reservou USD 150 milhões para escalar a produção de etiquetas à prova de adulteração. A Impinj gastou USD 200 milhões no portfólio da Wiliot, fundindo etiquetas sem bateria com orquestração em nuvem. A Tetra Pak testou embalagens de laticínios baseadas em blockchain para provar a autenticidade da fazenda à mesa, sinalizando uma mudança em direção a registros distribuídos como âncoras de confiança.

Líderes do Setor de Embalagens Habilitadas para IoT

Amcor plc

Avery Dennison Corporation

Stora Enso Oyj

Sealed Air Corporation

3M Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Avery Dennison lançou etiquetas RFID sem bateria de próxima geração incorporando coleta de energia de RF ambiente para aplicações alimentares de alto volume.

- Setembro de 2025: A 3M anunciou uma expansão de USD 150 milhões na fabricação de etiquetas inteligentes para linhas de segurança farmacêutica e alimentar.

- Agosto de 2025: A Impinj concluiu sua aquisição de USD 200 milhões do portfólio de tecnologia de coleta de energia da Wiliot.

- Maio de 2025: A Smartrac Technology recebeu a certificação ISO 27001 para seus protocolos de segurança de dados de embalagens IoT.

Escopo do Relatório Global do Mercado de Embalagens Habilitadas para IoT

| Etiquetas RFID/NFC |

| Sensores Inteligentes |

| Realidade Aumentada |

| Código de Barras e QR |

| Blockchain |

| Análises Baseadas em Nuvem e Inteligência Artificial |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Cuidados Pessoais e Cosméticos |

| Logística e Transporte |

| Outros Setores de Usuário Final |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Etiquetas RFID/NFC | ||

| Sensores Inteligentes | |||

| Realidade Aumentada | |||

| Código de Barras e QR | |||

| Blockchain | |||

| Análises Baseadas em Nuvem e Inteligência Artificial | |||

| Por Setor de Usuário Final | Alimentos e Bebidas | ||

| Farmacêuticos e Saúde | |||

| Cuidados Pessoais e Cosméticos | |||

| Logística e Transporte | |||

| Outros Setores de Usuário Final | |||

| Por Formato de Embalagem | Embalagem Primária | ||

| Embalagem Secundária | |||

| Embalagem Terciária | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens habilitadas para IoT em 2025?

O mercado é avaliado em USD 18,76 bilhões em 2025 e está previsto para crescer a um CAGR de 6,18%.

Qual tecnologia lidera a adoção atual?

As etiquetas RFID e NFC detêm 46,74% da receita de 2024, favorecidas pela operação passiva e pela capacidade de dados de nível empresarial.

Qual região oferece o crescimento mais rápido?

A Ásia-Pacífico está expandindo a um CAGR de 8,31% até 2030, impulsionada pela densidade de manufatura e por políticas governamentais de apoio.

Por que as etiquetas com coleta de energia são importantes?

Elas eliminam os custos de bateria, permitindo operação perpétua que desbloqueia aplicações de alto volume e baixa margem.

Qual é a principal barreira à adoção?

Os altos custos iniciais de integração e hardware permanecem a restrição mais significativa, reduzindo o CAGR previsto em 1,4%.

Qual segmento de usuário final está acelerando mais rapidamente?

Cuidados pessoais e cosméticos está crescendo a um CAGR de 7,93%, à medida que marcas premium implantam etiquetas inteligentes para combate à falsificação e engajamento do consumidor.

Página atualizada pela última vez em: