Tamanho e Participação do Mercado Global de Medicamentos Cefalosporínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Medicamentos Cefalosporínicos por Mordor Intelligence

O tamanho do mercado de medicamentos cefalosporínicos em 2026 é estimado em USD 21,24 milhões, crescendo a partir do valor de 2025 de USD 20,63 milhões, com projeções para 2031 mostrando USD 24,59 milhões, crescendo a uma CAGR de 2,97% no período 2026-2031. A demanda estável persiste porque as cefalosporinas continuam sendo terapias de primeira linha para infecções hospitalares graves, mesmo com genéricos competitivos e regras de gestão racional limitando a expansão rápida. A adoção de gerações mais recentes desenvolvidas para patógenos multirresistentes, maiores volumes cirúrgicos que exigem profilaxia e o enquadramento AWaRe da Organização Mundial da Saúde, que incentiva o acesso às cefalosporinas em países de baixa e média renda, sustentam o crescimento.[1]Organização Mundial da Saúde, "Atualização da Classificação de Antibióticos AWaRe 2023," who.int Por outro lado, a aquisição baseada em licitações deprime os preços, e o surgimento de modalidades não antibióticas, como a terapia por fagos, ameaça os volumes a longo prazo. A diferenciação competitiva agora depende de combinações com inibidores de beta-lactamase, injeções de depósito de longa ação para terapia ambulatorial e vias regulatórias aceleradas que adicionam exclusividade para produtos qualificados para doenças infecciosas.

Principais Conclusões do Relatório

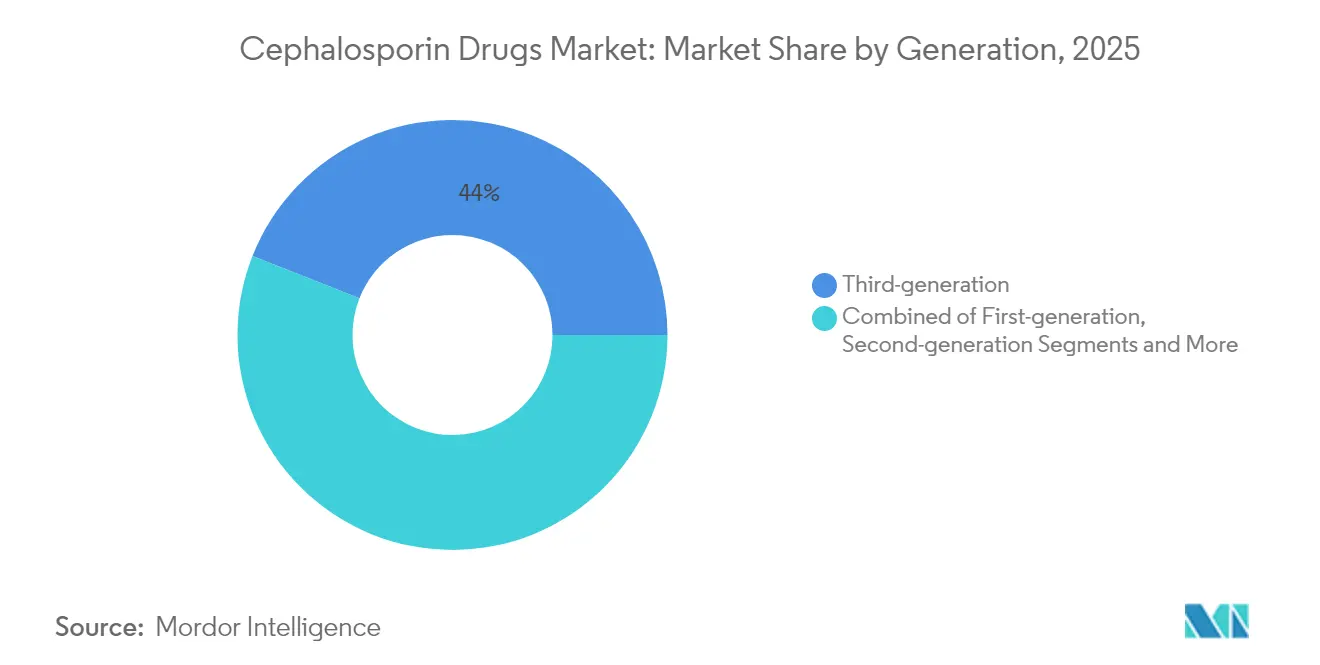

- Por geração, os agentes de terceira geração lideraram com 44,02% da participação no mercado de medicamentos cefalosporínicos em 2025, enquanto os produtos de quinta geração têm projeção de expansão a uma CAGR de 8,68% até 2031.

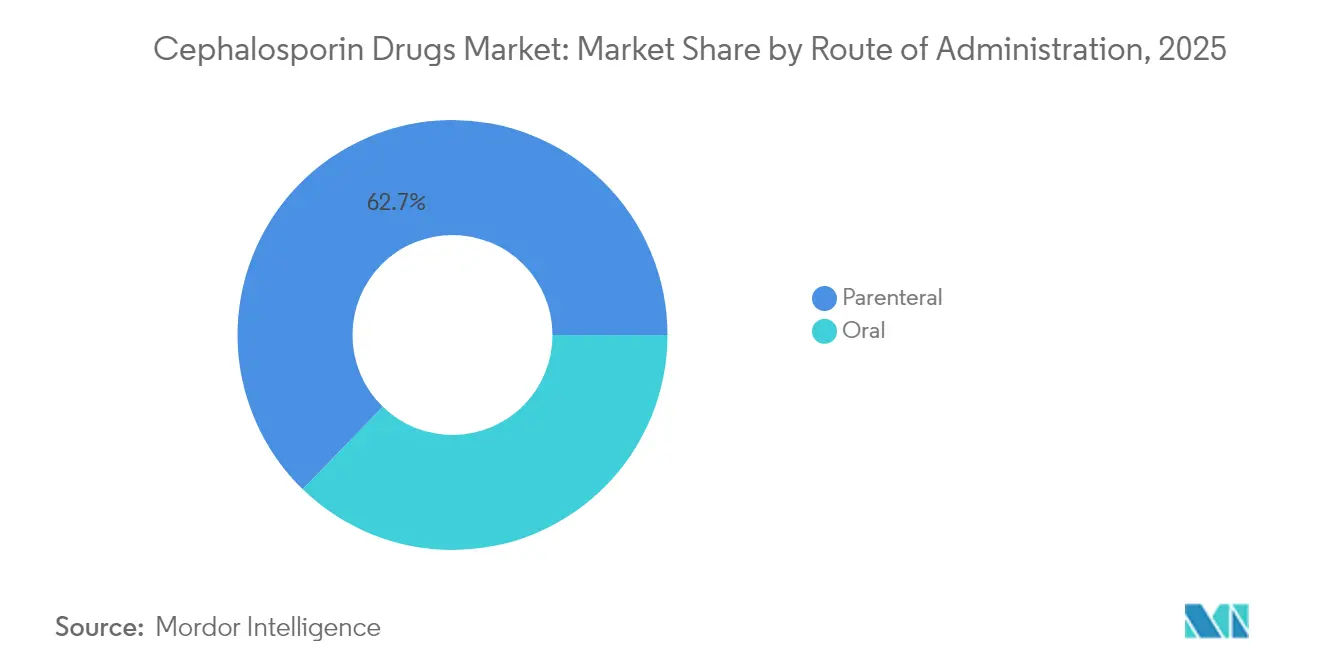

- Por via de administração, as formulações parenterais representaram 62,74% do tamanho do mercado de medicamentos cefalosporínicos em 2025 e estão crescendo a uma CAGR de 7,22% até 2031.

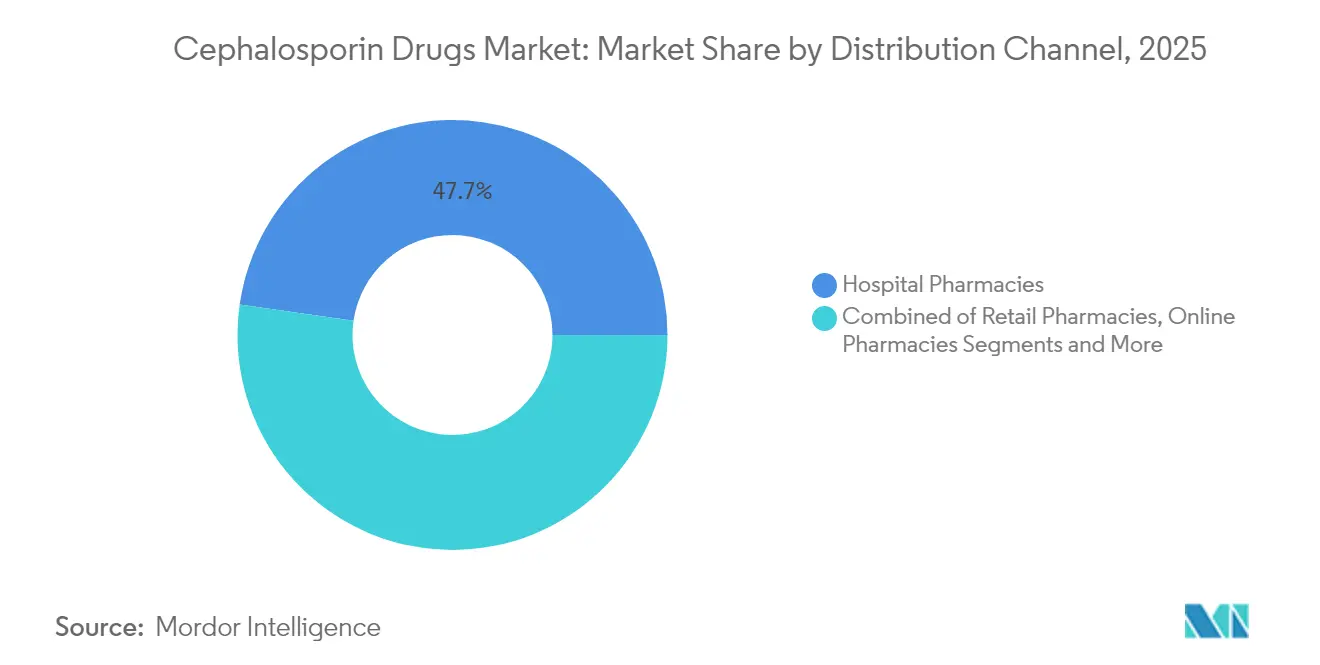

- Por canal de distribuição, as farmácias hospitalares detinham 47,74% da participação na receita em 2025; as farmácias online registram a maior CAGR prevista de 9,28% até 2031.

- Por tipo de prescrição, os medicamentos sob prescrição dominaram com uma participação de 79,65% em 2025, enquanto os produtos de venda livre registram uma CAGR de 6,12% até 2031.

- Por indicação, as infecções do trato respiratório capturaram uma participação de 27,12% do tamanho do mercado de medicamentos cefalosporínicos em 2025, enquanto sepse e meningite avançam a uma CAGR de 7,86% até 2031.

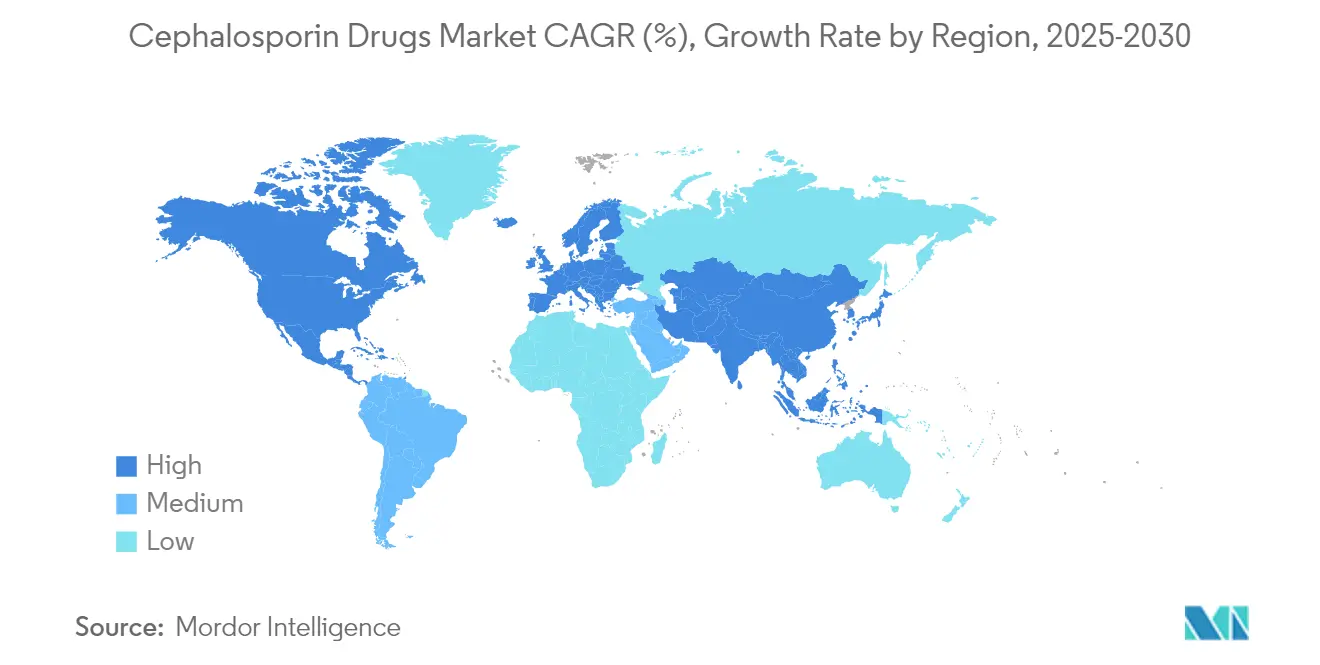

- Por geografia, a América do Norte comandou uma participação de 31,18% em 2025, enquanto a Ásia-Pacífico avança a uma CAGR de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Cefalosporínicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Infecções por Gram-Negativos Multirresistentes | +0.80% | Global, com maior impacto na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Crescimento em Procedimentos Cirúrgicos e Infecções Adquiridas em Hospital | +0.60% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas Acelerados de Produto Qualificado para Doenças Infecciosas e Incentivos de Atração Antimicrobiana | +0.40% | Estados Unidos, com repercussão em mercados alinhados regulatoriamente | Curto prazo (≤ 2 anos) |

| Reclassificação AWaRe da Organização Mundial da Saúde Impulsionando o Uso em Países de Baixa e Média Renda | +0.50% | África Subsaariana, Ásia do Sul, América Latina | Médio prazo (2-4 anos) |

| Formulações de Depósito Parenteral de Longa Ação para Terapia Antimicrobiana Ambulatorial Parenteral | +0.30% | América do Norte e União Europeia, adoção inicial em centros urbanos | Médio prazo (2-4 anos) |

| Aprovações Veterinárias Crescentes e Uso de Antibióticos na Agropecuária | +0.20% | Regiões agrícolas globais, concentradas em áreas de pecuária intensiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Infecções por Gram-Negativos Multirresistentes

Patógenos gram-negativos multirresistentes agora dominam os perfis de infecção hospitalar, levando os clínicos a recorrer às cefalosporinas de quinta geração, que mantêm atividade contra Enterobacterales produtoras de ESBL. Isolados de Klebsiella pneumoniae ST307 apresentam 85% de resistência aos agentes de terceira geração, acelerando a adoção de combinações de ceftobiprole e cefepima-enmetazobactam que permanecem eficazes. A orientação de 2024 da Sociedade de Doenças Infecciosas da América posiciona esses medicamentos avançados como terapia recomendada, permitindo precificação premium apesar da concorrência genérica. Os hospitais também utilizam regimes combinados com inibidores de beta-lactamase, especialmente em unidades de terapia intensiva, criando suporte de volume de longo prazo para variantes de cefalosporinas de alta potência.

Crescimento em Procedimentos Cirúrgicos e Infecções Adquiridas em Hospital

O aumento global dos volumes cirúrgicos se correlaciona diretamente com a demanda por profilaxia com cefalosporinas. As diretrizes endossam agentes de primeira e segunda geração para a maioria das intervenções, alcançando taxas de infecção de 3% quando administrados dentro de uma hora antes da incisão. Os protocolos de pneumonia adquirida em hospital e sepse dependem de cobertura empírica de amplo espectro precoce; estudos demonstram reduções notáveis na mortalidade quando as cefalosporinas são administradas prontamente. O crescimento da cirurgia ambulatorial amplia ainda mais a necessidade de formulações de curta ação, enquanto as economias emergentes adicionam substancial nova capacidade cirúrgica, sustentando o mercado de medicamentos cefalosporínicos.

Programas Acelerados de Produto Qualificado para Doenças Infecciosas e Incentivos de Atração Antimicrobiana

A via de Produto Qualificado para Doenças Infecciosas da Agência de Alimentos e Medicamentos dos Estados Unidos concede extensões de exclusividade de cinco anos e revisão prioritária, melhorando materialmente a economia de pesquisa e desenvolvimento de cefalosporinas.[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Designações de Produto Qualificado para Doenças Infecciosas (QIDP)," fda.gov Desde 2012, 147 designações passaram pelo programa, incluindo Exblifep e Zevtera, ambos obtendo aprovação rápida e margem estratégica de precificação. Embora críticos argumentem que a política favorece a inovação incremental, o programa de Produto Qualificado para Doenças Infecciosas sustenta a confiança dos investidores e canaliza recursos de pesquisa e desenvolvimento para terapias combinadas que combatem a resistência.

Reclassificação AWaRe da Organização Mundial da Saúde Impulsionando o Uso em Países de Baixa e Média Renda

A orientação AWaRe classifica muitas cefalosporinas na categoria de Acesso, sinalizando aos governos de países de baixa e média renda para adquirir esses agentes para tratamento de primeira linha. A lista de 2023 direciona financiamento para ceftriaxona no tratamento de pneumonia e sepse, desencadeando licitações mais elevadas na Ásia do Sul e na África Subsaariana. O alinhamento dos formulários nacionais com o AWaRe expande os volumes unitários, mesmo em condições sensíveis ao preço, e ancora o mercado de medicamentos cefalosporínicos em regiões anteriormente mal atendidas por antibióticos parenterais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de Preços por Genéricos Decorrente de Aquisição por Licitação | -0.70% | Global, particularmente pronunciada em mercados emergentes e sistemas públicos de saúde | Curto prazo (≤ 2 anos) |

| Restrições Globais de Gestão Racional de Antibióticos ao Uso Amplo | -0.50% | América do Norte e União Europeia liderando, expandindo-se globalmente por meio de iniciativas da Organização Mundial da Saúde | Médio prazo (2-4 anos) |

| Baixo Retorno sobre Investimento Apesar dos Incentivos de Atração Desincentivando a Pesquisa e Desenvolvimento | -0.40% | Indústria farmacêutica global, concentrada em mercados desenvolvidos com altos custos de pesquisa e desenvolvimento | Longo prazo (≥ 4 anos) |

| Modalidades Não Antibióticas Emergentes (Fagos, CRISPR) | -0.30% | Adoção inicial na América do Norte e União Europeia, expandindo-se para centros de pesquisa da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de Preços por Genéricos Decorrente de Aquisição por Licitação

O vencimento de patentes atrai numerosos fabricantes de genéricos, e as licitações centralizadas reduzem os preços rapidamente, especialmente para medicamentos de terceira geração. Hospitais que implementaram políticas de restrição rigorosas documentaram quedas de 46,2% nos gastos após a migração para os genéricos de menor preço. Os fabricantes agora precisam apostar em escala de produção ou sair dos segmentos de baixa margem, intensificando a consolidação no mercado de medicamentos cefalosporínicos.

Restrições Globais de Gestão Racional de Antibióticos ao Uso Amplo

Programas obrigatórios de gestão racional restringem o uso empírico de antibióticos de amplo espectro. Os Centros de Controle e Prevenção de Doenças observam que quase 30% das prescrições hospitalares são injustificadas, levando a sistemas de suporte à decisão e ordens de suspensão automática. Tais controles reduzem os volumes de cefalosporinas mesmo onde a necessidade clínica persiste, ressaltando a importância de diagnósticos direcionados e formulações mais específicas.[3]Centros de Controle e Prevenção de Doenças, "Elementos Centrais da Gestão Racional de Antibióticos Hospitalares," cdc.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração: A Inovação de Quinta Geração Impulsiona o Crescimento Premium

As moléculas de terceira geração detinham 44,02% da participação no mercado de medicamentos cefalosporínicos em 2025, devido à cobertura confiável em infecções respiratórias, urinárias e intra-abdominais. No entanto, a pressão contínua de resistência impulsiona os agentes de quinta geração, que têm previsão de registrar uma CAGR de 8,68% até 2031. A aprovação do ceftobiprole em 2024 ilustra como os espectros ampliados gram-positivo e gram-negativo elevam o valor terapêutico e sustentam a precificação premium. A cefepima de quarta geração, combinada com modernos inibidores de beta-lactamase, também ganha tração porque as taxas de resposta compostas superam 79,1% em infecções urinárias de difícil tratamento. O tamanho do mercado de medicamentos cefalosporínicos para gerações avançadas está, portanto, se expandindo mais rapidamente do que os volumes indicam, pois os hospitais pagam um prêmio pela eficácia de quebra de resistência.

Os incentivos fiscais incorporados nos estatutos de Produto Qualificado para Doenças Infecciosas prolongam a exclusividade para novas combinações, encorajando as empresas a posicionar os medicamentos de quinta geração no ápice das hierarquias de formulário. No entanto, os pagadores focados em custos favorecem os genéricos de terceira geração para casos de rotina, forçando os fabricantes a equilibrar a inovação de alta margem com as franquias legadas de alto volume. Essa dinâmica gera um campo competitivo bifurcado onde a estratégia de precificação e o desempenho antimicrobiano determinam conjuntamente a adoção.

Por Tipo de Prescrição: O Crescimento da Venda Livre Sinaliza Expansão do Acesso

Os medicamentos sob prescrição comandaram 79,65% da receita de 2025 porque regimes de dosagem complexos e preocupações com resistência exigem supervisão médica. No entanto, o subsegmento de venda livre avança a uma CAGR de 6,12% à medida que os reguladores em determinados mercados da Ásia-Pacífico permitem o fornecimento orientado por farmacêuticos para infecções leves. Essa liberalização controlada reduz os tempos de espera dos pacientes e simplifica as demandas da atenção primária, ampliando a participação no mercado de medicamentos cefalosporínicos.

O crescimento das farmácias digitais impulsiona ainda mais a adoção de produtos de venda livre ao integrar módulos de consulta virtual que satisfazem os requisitos legais para a venda de antibióticos. Em contraste, os mercados de alta renda persistem com o status de prescrição, citando prioridades de gestão racional. O panorama regulatório resultante, em forma de mosaico, leva as empresas multinacionais a adaptar os portfólios de unidades de manutenção de estoque a modelos de acesso díspares, mantendo vigilância sobre segurança e monitoramento de resistência.

Por Via de Administração: A Dominância Parenteral Reflete a Gravidade

Os formatos parenterais capturaram 62,74% do tamanho do mercado de medicamentos cefalosporínicos em 2025 porque doenças críticas exigem níveis terapêuticos rápidos obtidos apenas por infusão intravenosa. A expansão da terapia antimicrobiana ambulatorial parenteral, apoiada por dispositivos vestíveis e bombas elastoméricas, eleva a CAGR parenteral para 7,22% à medida que o atendimento migra das enfermarias hospitalares para ambientes comunitários. A inovação subcutânea que alcança 96% de biodisponibilidade poderia ainda converter certos regimes orais em etapas de redução injetável, consolidando a primazia parenteral.

As dosagens orais ainda cobrem infecções respiratórias e urinárias não complicadas, mas enfrentam desafios de adesão e absorção. Os fabricantes investem em suspensões palatáveis e comprimidos de liberação prolongada para defender esse nicho. No entanto, os pagadores aceitam amplamente custos mais elevados para medicamentos parenterais quando as diretrizes clínicas exigem eliminação bacteriana rápida, preservando sua dominância de receita no mercado de medicamentos cefalosporínicos.

Por Indicação: O Surgimento da Sepse Impulsiona o Foco em Cuidados Críticos

As infecções do trato respiratório mantiveram a primeira posição com 27,12% de participação de mercado em 2025, refletindo o apoio consolidado das diretrizes para ceftriaxona e agentes similares. No entanto, a maior conscientização sobre a sepse impulsiona esse segmento a uma CAGR de 7,86%, superando todos os outros à medida que os departamentos de emergência implementam pacotes precoces de antibióticos. Os protocolos de sepse japoneses e norte-americanos especificam as cefalosporinas como pilares empíricos, aumentando a demanda por agentes com robusta atividade gram-negativa.

O rastreamento de incidência mostra que as internações por meningite também aumentam, especialmente na África Subsaariana, sustentando a necessidade de cefalosporinas de alta penetrância. As infecções de pele e estruturas cutâneas e do trato urinário permanecem estáveis, mas são cada vez mais tratadas com genéricos mais baratos, ilustrando como os níveis de gravidade clínica ditam a hierarquia terapêutica no mercado de medicamentos cefalosporínicos.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

As farmácias hospitalares foram responsáveis por 47,74% das vendas em 2025 porque controlam o estoque parenteral para internações agudas. No entanto, os canais online crescem rapidamente a uma CAGR de 9,28% à medida que as plataformas de comércio eletrônico integram verificação de prescrição eletrônica e logística de cadeia de frio. O acesso expandido à banda larga, pagamentos móveis e ferramentas de envio de prescrições posicionam as farmácias virtuais como portais convenientes, especialmente para infecções crônicas ou recorrentes.

Os pontos de venda de varejo preservam relevância para as etapas de redução oral pós-alta, embora as pressões de margem se intensifiquem à medida que os concorrentes online oferecem preços mais baixos. Os hospitais respondem fazendo parcerias com empresas de logística para estender os serviços de infusão para os domicílios, borrando as fronteiras entre o fornecimento institucional e comunitário. Essa convergência valida estratégias omnicanal para alcançar cada ponto de contato no mercado de medicamentos cefalosporínicos.

Análise Geográfica

A América do Norte liderou com 31,18% da receita em 2025, devido a hospitais avançados, alto volume cirúrgico e pipelines de inovação impulsionados pelo programa de Produto Qualificado para Doenças Infecciosas. As regras de gestão racional antimicrobiana dos Estados Unidos garantem o uso racional sem comprometer o acesso oportuno, e os formulários provinciais do Canadá priorizam a relação custo-efetividade, mantendo opções de espectro mais amplo para cuidados críticos. Os grandes sistemas de pagadores negociam descontos de volume acentuados, restringindo o crescimento nominal, mas cimentando a demanda de base tanto para cefalosporinas genéricas quanto premium no mercado de medicamentos cefalosporínicos.

A Ásia-Pacífico registra a CAGR mais rápida de 7,55% até 2031, sustentada por expansões de capacidade na China e na Índia, aumento dos gastos com saúde e taxas alarmantes de resistência que necessitam de formulações avançadas. Parcerias como o lançamento de cefepima-enmetazobactam pela Orchid Pharma em conjunto com a Cipla ressaltam o papel da fabricação local na ampliação do acesso. As licitações governamentais vinculadas a esquemas de saúde universal estimulam compras de grande volume, embora a intensa concorrência de preços exija que as empresas equilibrem lucratividade com escala.

A Europa mantém crescimento estável de dígito médio único à medida que a prescrição baseada em evidências e os diagnósticos rápidos moderam o uso desnecessário. As aprovações harmonizadas da Agência Europeia de Medicamentos permitem lançamentos simultâneos com os Estados Unidos, permitindo que as empresas aproveitem campanhas de marketing unificadas nos principais mercados. Os ajustes regulatórios pós-Brexit do Reino Unido introduzem incerteza moderada, mas a adesão geral às diretrizes de gestão racional da Organização Mundial da Saúde cria padrões de demanda previsíveis que privilegiam novas combinações capazes de superar a prevalência endêmica de ESBL.

Panorama Competitivo

O mercado de medicamentos cefalosporínicos é moderadamente consolidado. Pfizer, Roche e Merck exploram redes de distribuição globais e patrimônio de marca estabelecido, enquanto Basilea Pharmaceutica, Venatorx Pharmaceuticals e Allecra Therapeutics conquistam nichos com combinações de inibidores de beta-lactamase que abordam lacunas específicas de resistência. As alianças estratégicas proliferam: a Venatorx se associou à Menarini para a comercialização de cefepima-taniborbactam em toda a Europa, enquanto a aquisição da Qpex Biopharma pela Shionogi fortalece seu pipeline em estágio avançado.

A descoberta assistida por inteligência artificial ganha espaço; a Eli Lilly colabora com a OpenAI para acelerar a identificação de candidatos para antimicrobianos de próxima geração. Essa convergência tecnológica comprime os prazos de desenvolvimento e pode compensar os historicamente baixos retornos sobre o investimento em antibióticos. Enquanto isso, as aprovações veterinárias para medicamentos como o pradofloxacino geram fluxos de receita adicionais, mas levantam debates sobre gestão racional, obrigando as empresas a navegar por terrenos regulatórios divergentes.

As estratégias de portfólio agora enfatizam a gestão do ciclo de vida: uma vez que as indicações humanas perdem a exclusividade, as empresas solicitam extensões pediátricas, de depósito ambulatorial ou de saúde animal para sustentar os fluxos de caixa. Os fabricantes também investem em cadeias de suprimentos verticalmente integradas para mitigar escassez de matérias-primas e se diferenciar pela confiabilidade — um fator decisivo nas adjudicações de licitações. Coletivamente, esses movimentos fortalecem as vantagens competitivas enquanto mantêm as perspectivas de aquisição vibrantes, à medida que os grandes players buscam ativos com perfis validados de quebra de resistência.

Líderes da Indústria Global de Medicamentos Cefalosporínicos

Baxter International

GlaxoSmithKline PLC

Lupin Pharmaceuticals Inc.

Pfizer Inc.

Teva Pharmaceutical Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Innoviva Specialty Therapeutics iniciou o envio de Zevtera (ceftobiprole) para os Estados Unidos, visando aproximadamente 100.000 casos anuais de bacteremia por Staphylococcus aureus.

- Abril de 2025: A B. Braun Medical obteve autorização da Agência de Alimentos e Medicamentos dos Estados Unidos para piperacilina-tazobactam no sistema DUPLEX, melhorando a segurança à beira do leito ao eliminar etapas de manipulação.

- Junho de 2024: A Orchid Pharma se uniu à Cipla para introduzir cefepima-enmetazobactam na Índia, com o objetivo de reduzir a pneumonia adquirida em hospital causada por organismos resistentes.

- Junho de 2024: A Eli Lilly fez parceria com a OpenAI para explorar modelos de inteligência artificial generativa para a descoberta de antimicrobianos no âmbito de seu compromisso de USD 100 milhões com o Fundo de Ação contra a Resistência Antimicrobiana.

- Junho de 2024: A Agência de Alimentos e Medicamentos dos Estados Unidos autorizou o Zevtera para bacteremia, infecções de pele e pneumonia, concedendo exclusividade de 10 anos sob as disposições do programa de Produto Qualificado para Doenças Infecciosas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de medicamentos cefalosporínicos como a receita de vendas mundial de formulações de cefalosporinas acabadas de primeira a quinta geração, registadas para uso terapêutico humano. Os fluxos de receita abrangem sólidos orais sujeitos a receita médica e de venda livre, frascos injetáveis e bolsas prontas a infundir, dispensados através de canais hospitalares, de retalho e online.

Exclusões do Âmbito: Produtos veterinários, API a granel e produtos combinados nos quais a cefalosporina não é o princípio ativo principal estão fora do nosso âmbito.

Visão Geral da Segmentação

- Por Geração

- Primeira geração

- Segunda geração

- Terceira geração

- Quarta geração

- Quinta geração

- Por Tipo de Prescrição

- Medicamentos sob Prescrição

- Medicamentos de Venda Livre

- Por Via de Administração

- Oral

- Parenteral

- Por Indicação

- Infecções do Trato Respiratório

- Infecções do Trato Urinário

- Infecções de Pele e Tecidos Moles

- Sepse e Meningite

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram farmacêuticos de doenças infeciosas, membros de comités de formulário, gestores de concursos e executivos de fabricação de cefalosporinas na América do Norte, Europa, China, Índia, Brasil e estados do CCG. As discussões verificaram a dispersão de preços unitários, os fatores de substituição e as barreiras esperadas à gestão responsável, colmatando lacunas que a investigação documental por si só não consegue suprir.

Investigação Documental

Começamos com conjuntos de dados de saúde pública, como a vigilância de resistências WHO GLASS, os painéis de utilização de antibióticos do US CDC e os ficheiros de consumo ECDC ESAC-Net, que estabelecem padrões de volume entre regiões. As indicações comerciais e de preços são recolhidas a partir dos códigos de expedição UN Comtrade, portais de contratação pública nacionais (por exemplo, o GEM da Índia) e registos de preços da EMA, enquanto as revisões de diretrizes clínicas da IDSA e da NICE assinalam mudanças nas gerações preferidas. As demonstrações financeiras das empresas acedidas através do D&B Hoovers e os fluxos de notícias do Dow Jones Factiva ajudam-nos a conciliar as divisões marca-genérico e a identificar perturbações no fornecimento. Estas fontes são ilustrativas e não exaustivas; muitas mais foram analisadas para contexto, esclarecimento e verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma construção descendente (top-down) converte as doses diárias definidas ao nível do país em vendas em USD utilizando preços de embalagem ponderados, alinhando depois os resultados com agregações ascendentes (bottom-up) seletivas de receitas de fornecedores amostrados e verificações de canais. As principais variáveis introduzidas no modelo incluem: - taxas de admissão hospitalar por infeções respiratórias e urinárias, - rácios de penetração de genéricos por geração, - curvas de erosão de preços associadas a concursos, - prevalência de isolados Gram-negativos multirresistentes, e - mudanças orientadas por diretrizes para a terceira e quinta gerações. A regressão multivariada, complementada por análise de cenários para a aceleração da RAM, projeta a procura até 2030; os dados granulares em falta são imputados através de médias móveis de três anos obtidas a partir de análises auditadas de farmácias de retalho.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em relação a bandas de CAGR históricas, rebaseamento cambial e sinalizadores de anomalias gerados pelo nosso script de auditoria interna. Analistas sénior reveem cada camada do modelo antes da aprovação final. O relatório é atualizado anualmente, com atualizações intercalares desencadeadas por aprovações regulatórias relevantes, alertas de segurança ou choques na cadeia de abastecimento, sendo concluída uma validação rápida imediatamente antes da entrega ao cliente.

Por que Razão a Base de Referência da Mordor para Medicamentos Cefalosporínicos é Fiável

As estimativas publicadas divergem frequentemente porque cada empresa seleciona diferentes moléculas de corte, intervalos de preços e cadências de atualização, o que altera os totais antes mesmo de a metodologia começar.

Os principais fatores de divergência incluem se os genéricos parenterais são contabilizados, como é modelada a deflação de preços resultante de concursos de grande volume e em que medida os dados de auditoria regionais são amostrados ou extrapolados.

A combinação equilibrada da Mordor entre o cálculo do volume de prescrições e as agregações seletivas de receitas, aliada a atualizações anuais, reduz o risco tanto de subestimação como de sobrestimação.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 20,63 mil milhões (2025) | Mordor Intelligence | - |

| USD 14,10 mil milhões (2023) | Global Consultancy A | Exclui injetáveis hospitalares e baseia-se apenas na deflação histórica do ASP |

| USD 19,38 mil milhões (2023) | Data Publisher B | Integra as cefalosporinas num conjunto mais amplo de antibióticos e, em seguida, distribui por baixo através de rácios fixos |

| USD 20,05 mil milhões (2024) | Trade Journal C | Utiliza projeções de vendas descendentes (top-down) sem validação ascendente (bottom-up) e assume um crescimento global de preços estável |

Em conjunto, a comparação demonstra que, quando a seleção de moléculas, a cobertura de canais e a lógica de erosão de preços são padronizadas, o valor da Mordor situa-se no ponto médio das possibilidades credíveis e oferece aos decisores uma base de referência transparente e reprodutível, rastreável a variáveis claras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos cefalosporínicos?

O mercado de medicamentos cefalosporínicos é avaliado em USD 21,24 milhões em 2026, com previsão de atingir USD 24,59 milhões até 2031 a uma CAGR de 2,97%.

Qual geração de cefalosporinas está crescendo mais rapidamente?

As cefalosporinas de quinta geração têm projeção de expansão a uma CAGR de 8,68% até 2031 devido à sua atividade contra patógenos multirresistentes.

Por que as formulações parenterais dominam o mercado de medicamentos cefalosporínicos?

Infecções graves exigem concentrações séricas rápidas que apenas a administração intravenosa pode proporcionar, conferindo aos formatos parenterais 62,74% de participação na receita em 2025 e uma taxa de crescimento de 7,22%.

Qual região tem expectativa de registrar o maior crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma CAGR de 7,55% até 2031, impulsionada pela expansão do acesso à saúde e pelas altas taxas de resistência antimicrobiana.

Como os programas de gestão racional estão afetando a demanda por cefalosporinas?

As iniciativas de gestão racional reduzem o uso desnecessário de amplo espectro, limitando o crescimento de volume; no entanto, também incentivam a adoção de cefalosporinas mais recentes e mais direcionadas que proporcionam melhores resultados clínicos.

Página atualizada pela última vez em: