Tamanho e Participação do Mercado de Aeronaves Mais Elétricas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Mais Elétricas por Mordor Intelligence

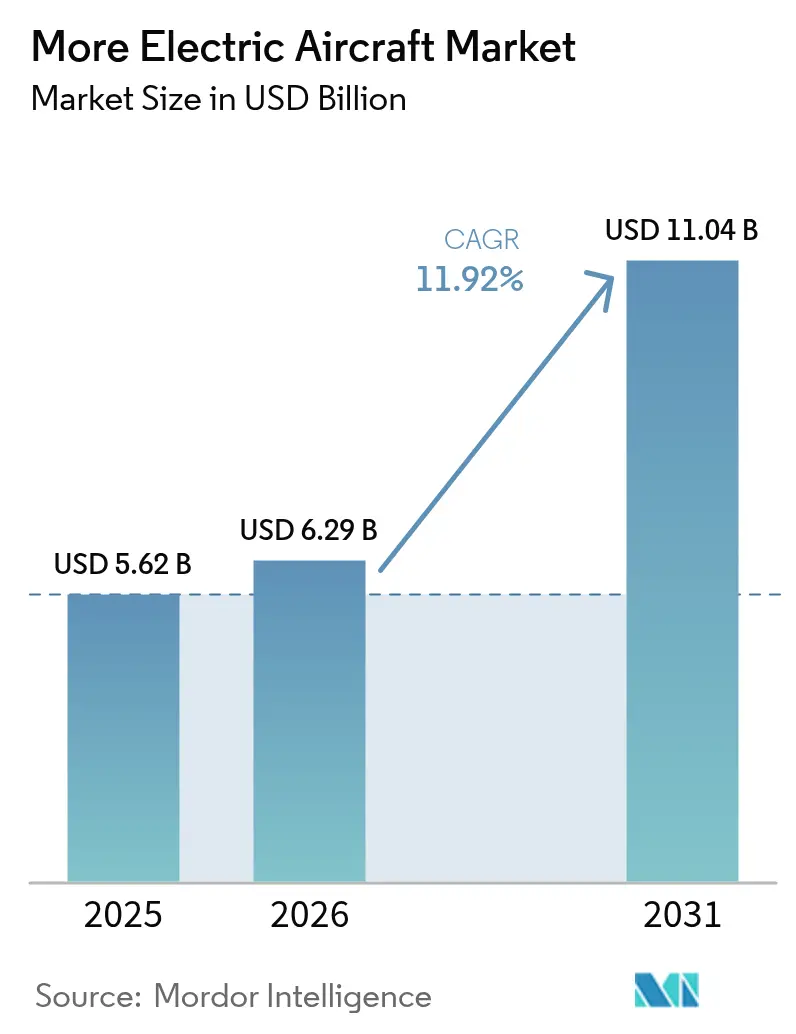

O tamanho do mercado de aeronaves mais elétricas (MEA) em 2026 é estimado em USD 6,29 bilhões, crescendo a partir do valor de 2025 de USD 5,62 bilhões, com projeções para 2031 mostrando USD 11,04 bilhões, crescendo a um CAGR de 11,92% no período 2026-2031. O aumento dos preços dos combustíveis, os mandatos de redução de carbono e a maturação da eletrônica de alta potência impulsionam companhias aéreas e fabricantes de aeronaves a substituir subsistemas hidráulicos e pneumáticos por arquiteturas elétricas. As companhias aéreas relatam economias de consumo de combustível de até 20% quando os motores não precisam mais sangrar ar para o controle ambiental, enquanto geradores de alta densidade de potência e baterias de estado sólido suportam maior autonomia elétrica. Programas de asa fixa como o B787 comprovam a operação sem sangria em serviço, e os desenvolvedores de eVTOL aplicam a mesma lógica a missões urbanas. Como resultado, empresas estabelecidas e startups correm para garantir semicondutores de banda larga, materiais de controle térmico e slots de certificação de alta tensão para acompanhar a demanda.

Principais Conclusões do Relatório

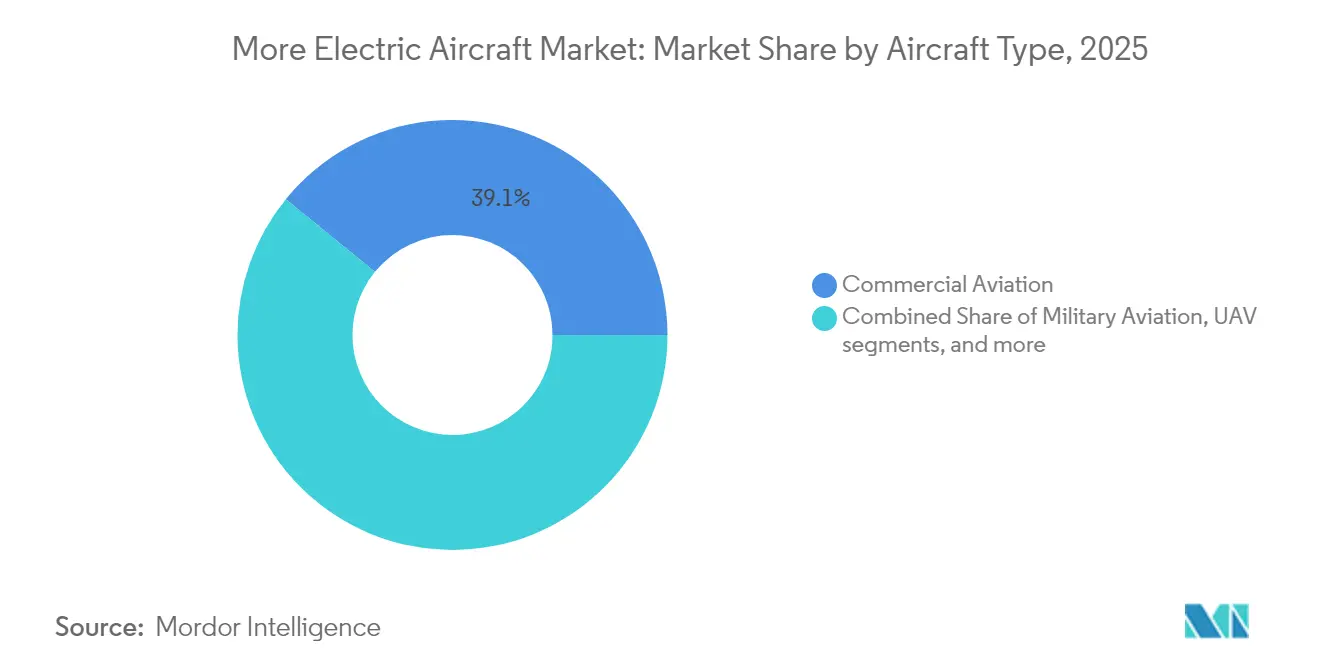

- Por tipo de aeronave, a aviação comercial detinha 39,12% da participação do mercado de aeronaves mais elétricas em 2025, enquanto as plataformas de mobilidade aérea urbana e eVTOL estão posicionadas para a expansão mais rápida, com um CAGR de 15,38% até 2031.

- Por plataforma, os projetos de asa fixa lideraram com 63,10% da participação do mercado de aeronaves mais elétricas em 2025; os programas de asa rotativa e sustentação motorizada superam com um CAGR de 12,18% até 2031.

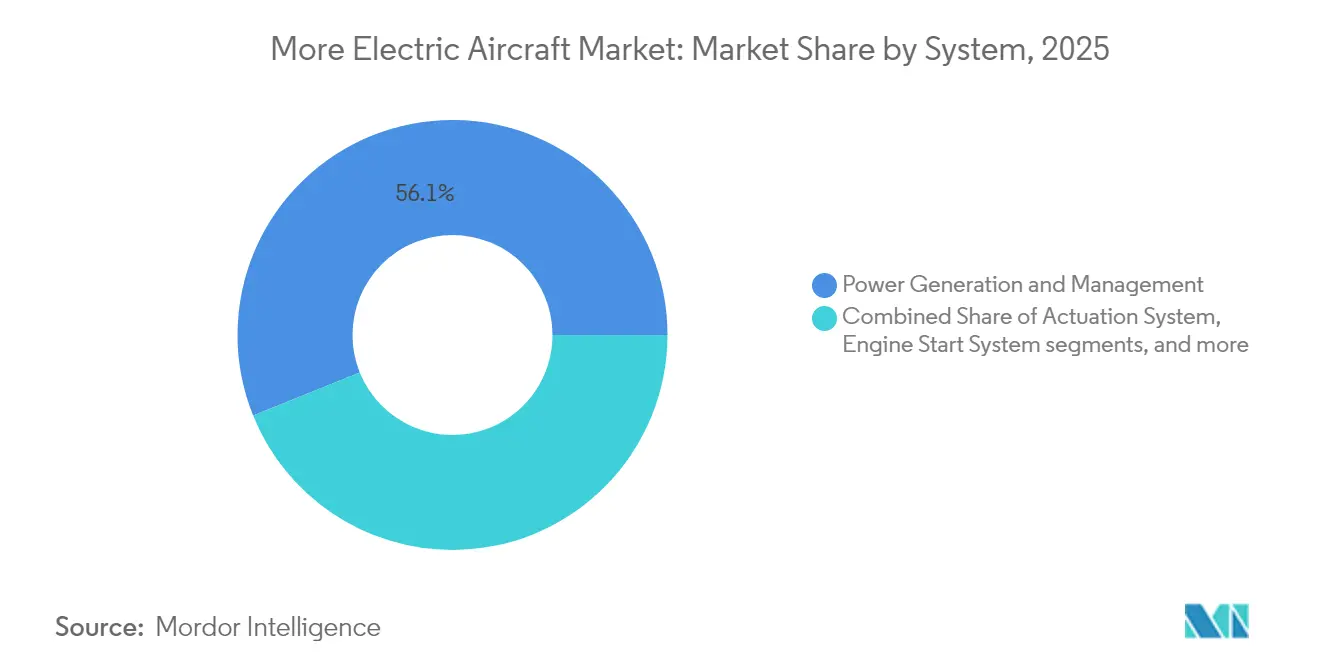

- Por sistema, os equipamentos de geração e gestão de energia representaram 56,10% do tamanho do mercado de aeronaves mais elétricas em 2025, enquanto a atuação eletromecânica cresce mais rapidamente com um CAGR de 12,14% até 2031.

- Por usuário final, os OEMs controlavam 53,21% do valor de 2025, mas o segmento de pós-venda acelera a um CAGR de 12,31% até 2031.

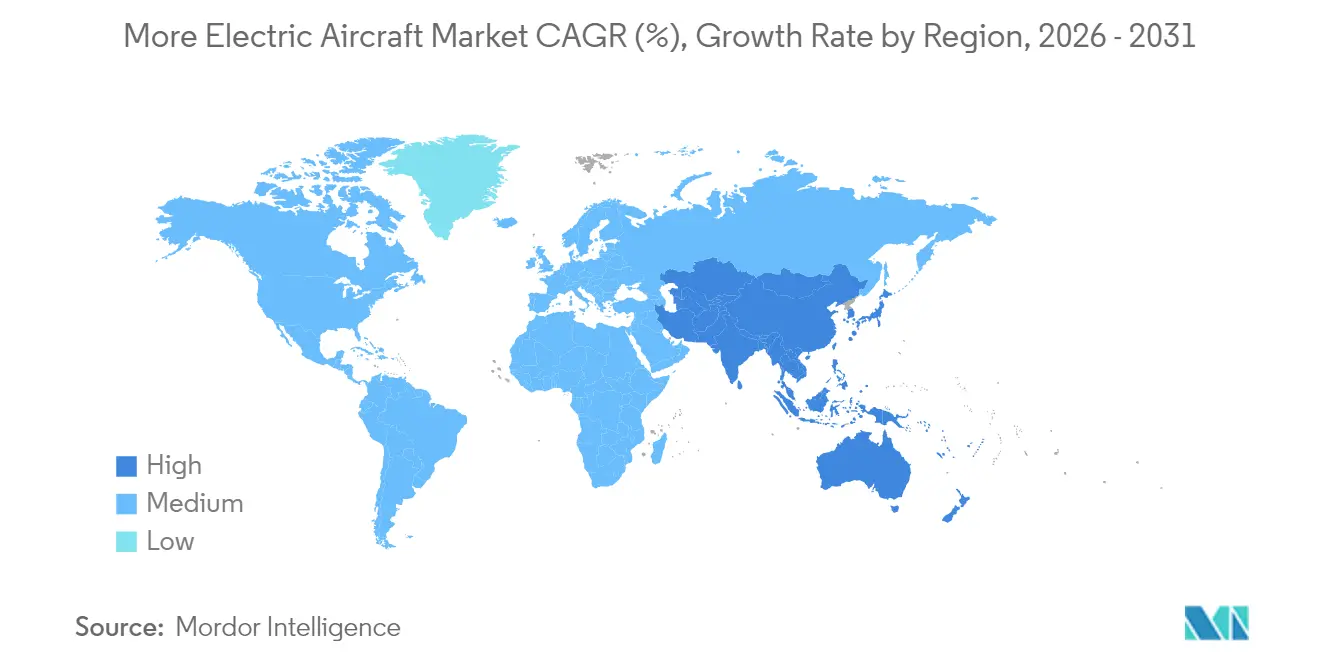

- Por geografia, a América do Norte comandou 34,96% da receita em 2025, enquanto a Ásia-Pacífico registra o maior CAGR regional de 12,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves Mais Elétricas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à eletrificação para reduzir o consumo de combustível e CO₂ | +3.2% | Global | Médio prazo (2-4 anos) |

| Regulamentações globais de emissões se tornando mais rigorosas | +2.8% | América do Norte e UE; expansão para APAC | Curto prazo (≤ 2 anos) |

| Motores de alta potência e eletrônica SiC/GaN | +2.1% | Global; adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Baterias de estado sólido habilitam cargas de pico de potência | +1.9% | APAC como núcleo; expansão para América do Norte | Longo prazo (≥ 4 anos) |

| Demanda de retrofit orientada por ESG para APUs | +1.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Atuação elétrica focada em furtividade (defesa) | +0.9% | América do Norte; mercados seletivos da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Eletrificação para Reduzir o Consumo de Combustível e CO₂

O combustível representa de 20% a 30% das despesas operacionais das companhias aéreas, tornando os sistemas de propulsão elétrica de classe quilowatt economicamente atrativos, além de seus benefícios em termos de emissões. A demonstração CLEEN III da GE Aerospace entrega um gerador-partida de 90 kW que elimina a tubulação de sangria de ar e permite que os núcleos de turbofan operem mais próximos das configurações de empuxo ideais.[1]GE Aerospace, "Demonstração de Propulsão Elétrica CLEEN III," geaerospace.com O pacote de controle ambiental sem sangria da Collins Aerospace no 787 ilustra como os subsistemas elétricos reduzem a emissão de carbono ao mesmo tempo em que facilitam o planejamento de manutenção.[2]Collins Aerospace, "Sistemas de Controle Ambiental Sem Sangria," collinsaerospace.com As companhias aéreas obtêm assim intervalos de inspeção previsíveis e menos vazamentos de fluidos, reduzindo o tempo de solo não programado. Essas recompensas financeiras e de conformidade reforçam o investimento contínuo em programas de eletrificação de linha de montagem e retrofit em todos os tipos de frota.

Regulamentações Globais de Emissões se Tornando Mais Rigorosas

Regras vinculantes agora substituem compromissos voluntários. A Administração Federal de Aviação dos EUA (FAA) adotou padrões de eficiência de combustível com vigência a partir de abril de 2024, que estabelecem o consumo máximo de combustível por assento-quilômetro para novos jatos.[3]Administração Federal de Aviação, "Regra Final sobre Padrões de Eficiência de Combustível de Aeronaves," faa.gov O mandato europeu "ReFuelEU" obriga as transportadoras a utilizar 6% de combustível de aviação sustentável até 2030 e 70% até 2050, impulsionando arquiteturas híbrido-elétricas que combinam combustíveis substitutos com impulso elétrico. O esquema global de compensação da ICAO exige cortes verificáveis de emissões, forçando os OEMs a acelerar a integração elétrica, pois ajustes incrementais nos motores não conseguem satisfazer as janelas de conformidade de curto prazo. A Airbus, por exemplo, tem como meta pública um modelo comercial de emissão zero até 2035 para permanecer dentro das diretrizes regulatórias.

Motores de Alta Potência e Eletrônica SiC/GaN

Os interruptores de carbeto de silício (SiC) e nitreto de gálio (GaN) reduzem pela metade as perdas de condução em relação ao silício, permitindo motores de escala megawatt sem peso proibitivo. Um demonstrador NASA-GE combina uma máquina elétrica de 1 MW com acionamentos SiC para mostrar 20% de economia de combustível em cruzeiro em uma fuselagem de corredor único. A operação de dispositivos a 800 V-1.000 V reduz a massa dos cabos enquanto tolera temperaturas de junção mais elevadas, o que é crítico em compartimentos de nacele apertados. Embora a adoção automotiva tenha amadurecido, a produção de wafers também amadureceu, e os lotes de grau aeroespacial permanecem limitados, tornando os acordos estratégicos de fornecimento um diferencial competitivo. A Collins Aerospace, portanto, abriu um laboratório dedicado de eletrônica de potência em Rockford, Illinois, para projetar chips internamente e garantir capacidade antes das necessidades de volume.

Baterias de Estado Sólido Habilitam Cargas de Pico de Potência

As químicas de estado sólido elevam a energia gravimétrica acima de 500 Wh/kg e eliminam os eletrólitos líquidos inflamáveis. O protótipo de bateria condensada da CATL chegou aos testes de aviação em 2025 e tem como objetivo a entrada em serviço até 2028 com pacotes empilháveis e resistentes ao fogo. As células de enxofre-selênio da NASA duplicam a energia por quilograma do íon de lítio atual e prometem autonomias de eVTOL de 200 milhas sem backup híbrido.[4]NASA, "Demonstração de Voo de Sistema de Propulsão Eletrificado de Classe Megawatt," nasa.gov Altas taxas de descarga cobrem as cargas de pico de sustentação e pouso, reduzindo as unidades de potência auxiliar em algumas arquiteturas. As trilhas de certificação para módulos de estado sólido se alinham com os cronogramas de mobilidade aérea urbana, sugerindo que a prontidão tecnológica e regulatória pode convergir antes do final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de certificação de alta tensão | -2.1% | Global; padrões variam | Médio prazo (2-4 anos) |

| Confiabilidade térmica de módulos de potência densos | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Escassez da cadeia de suprimentos de SiC de grau aeroespacial | -1.5% | Global; concentração na Ásia | Médio prazo (2-4 anos) |

| Atraso na infraestrutura de MRO aeroportuária | -1.2% | Global; adoção mais lenta em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Certificação de Alta Tensão

A propulsão elétrica rotineiramente excede 1.000 V CC, mas as regulamentações históricas se concentram em arquiteturas de 270 V. A FAA emitiu condições especiais para o H500A da BETA Technologies para abordar novos modos de falha de arco e ruptura de isolamento. A elaboração de regras divergentes entre a FAA e a EASA complica a validação global, obrigando os desenvolvedores a projetar para múltiplos cenários de pior caso. O B777-9 da Boeing ainda enfrenta escrutínio adicional para operações sem energia elétrica convencional, sublinhando como os programas legados experimentam atrasos de certificação quando os envelopes de tensão se ampliam. Essas incertezas prolongam os ciclos de desenvolvimento e inflacionam os orçamentos, moderando a taxa de crescimento do mercado de aeronaves mais elétricas.

Confiabilidade Térmica de Módulos de Potência Densos

Mesmo com 99% de eficiência, a eletrônica de classe megawatt dissipa quilowatts de calor residual em espaços confinados da fuselagem. O consórcio europeu da Honeywell descobriu que aeronaves de corredor único híbrido-elétricas devem dissipar mais de 1 MW durante a subida, superando a capacidade dos sistemas de controle ambiental de sangria de ar. A pesquisa ICOPE financiada pela UE, portanto, avança em dissipadores de calor de microcanais e materiais de mudança de fase adaptados aos regimes de pressão de alta altitude. O ciclo térmico também tensiona as juntas de solda nos módulos SiC, colocando em risco a confiabilidade se não for mitigado por meio de embalagens robustas. Até que as arquiteturas de resfriamento amadureçam, os fabricantes equilibram a densidade de potência em relação ao risco de vida útil em serviço, restringindo o ritmo de eletrificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Liderança Comercial e Avanço do eVTOL

As aeronaves comerciais contribuíram com 39,12% do mercado de aeronaves mais elétricas em 2025, à medida que as companhias aéreas substituíram sistemas hidráulicos por subsistemas elétricos distribuídos para reduzir os gastos com manutenção. As transportadoras destacam custos de ciclo de vida previsíveis quando as unidades substituíveis em linha são de estado sólido em vez de acionadas por fluido. Enquanto isso, a categoria eVTOL registra um CAGR de 15,38% até 2031, sinalizando crescente confiança dos investidores nas operações de táxi aéreo entre cidades. Os marcos de certificação da Joby e da Archer mudaram as percepções de conceito para serviço de curto prazo, desbloqueando pedidos de frota de operadores regionais. Os programas militares adotam a atuação elétrica principalmente para redução da assinatura de radar, enquanto a aviação executiva segue pelo menor ruído na cabine e pelas emissões aeroportuárias.

A divergência de segmentos sugere que o mercado de aeronaves mais elétricas pode recalibrar as métricas tradicionais de demanda. O plano da JSX de aceitar mais de 300 aeronaves regionais híbrido-elétricas após 2028 ilustra como as transportadoras regionais darão um salto sobre frotas mais antigas quando viável. Os pedidos acelerados reduzem os prazos de desenvolvimento, forçando as cadeias de suprimentos a alocar semicondutores primeiro para os fundadores de eVTOL. A produção limitada de células para baterias de alto ciclo torna-se assim um item limitante para retrofits de aeronaves de corredor único legadas. Ainda assim, os kits de retrofit para tipos comerciais mais antigos ganham força onde a renovação total da frota é financeiramente proibitiva, garantindo um mix equilibrado de pedidos entre as classes de aeronaves.

Por Plataforma: Dominância da Asa Fixa, Impulso da Asa Rotativa

Os projetos de asa fixa detinham 63,10% do tamanho do mercado de aeronaves mais elétricas em 2025, graças a programas de referência certificados como o B787 e o A350, que demonstram controle ambiental elétrico em serviço de receita. Esses exemplos tranquilizam reguladores e arrendadores ao aprovar retrofits de alta tensão para frotas de corredor único. Ao mesmo tempo, os conceitos de asa rotativa e sustentação motorizada se expandem a um CAGR de 12,18%, impulsionados pela mudança de patamar na eficiência de pairamento que os motores elétricos de acionamento direto proporcionam.

O drone híbrido-elétrico XRQ-73 da DARPA combina sustentação por rotor com cruzeiro de asa fixa e demonstra como a eletrônica de potência confere aos ativos verticais furtividade e resistência. O demonstrador regional de decolagem curta da Electra reduz ainda mais a divisão, sugerindo que a taxonomia futura se concentrará no perfil de missão em vez da configuração da asa. Os programas de asa rotativa também exploram a ausência de linhas de lubrificação de caixa de engrenagens, reduzindo peso e manutenção. Esse apagamento de categorias pode estimular estruturas de certificação unificadas, facilitando a entrada de configurações não convencionais e sustentando a diversidade de plataformas dentro do mercado de aeronaves mais elétricas.

Por Sistema: Geração de Energia Lidera enquanto a Atuação Acelera

As unidades de geração e gestão de energia representaram 56,10% da receita de 2025, refletindo a necessidade das companhias aéreas de barramentos de alta tensão estáveis antes que os subsistemas secundários façam a transição. Os geradores-partida modulares permitem energia elétrica de portão a portão, enquanto conversores inteligentes estabilizam a frequência e mitigam cascatas de falhas. Os racks integrados simplificam os percursos de fiação e reduzem a interferência eletromagnética, uma característica crítica quando as tensões se aproximam de 1 kV.

O hardware de atuação avança mais rapidamente com um CAGR de 12,14% até 2031, impulsionado pela demanda por servo-controles de precisão que superam os sistemas hidráulicos durante manobras dinâmicas. Os atuadores eletromecânicos qualificados para voo da Saab evidenciam maior precisão posicional, além de operação sem vazamentos que melhora a confiabilidade de despacho das aeronaves. Os elementos de gestão térmica ganham relevância em sincronia, pois bombas compactas e placas de resfriamento a líquido tornam-se obrigatórias em escalas de megawatt. Os conversores de partida de motor, antes pneumáticos, tornam-se totalmente elétricos para permitir o reboque autônomo sem carrinhos de solo, reduzindo o tempo de rotatividade. Essas tendências reordenam as hierarquias de fornecedores: as fundições de semicondutores e os especialistas em gestão térmica ascendem ao lado das principais empresas de propulsão legadas.

Por Usuário Final: Controle dos OEMs, Potencial do Pós-venda

Os OEMs retiveram 53,21% da participação de valor em 2025 devido à autoridade de projeto e às vendas diretas de linha de montagem. Eles incorporam pacotes integrados de fly-by-wire e controle ambiental sem sangria elétrica na fase de construção, capturando margens premium. Em contrapartida, a receita do pós-venda cresce 12,31% ao ano até 2031, à medida que os subsistemas elétricos demandam novas ferramentas de diagnóstico e competências de reparo. Os portais de manutenção preditiva que ingerem dados de qualidade de energia de alta frequência tornam-se produtos de assinatura para as companhias aéreas.

A Airbus projeta que o pool de serviços mais amplo atingirá USD 290 bilhões até 2043, com o monitoramento específico de sistemas elétricos como pilar central. A Collins Aerospace já treina técnicos de MRO em segurança contra arco elétrico e manuseio de baterias de alta energia, apostando que o suporte pós-entrega eclipsará a margem de equipamentos ao longo de uma vida útil de 30 anos de aeronave. As estações de reparo independentes investem em ferramentas isoladas e bunkers de armazenamento de baterias para competir, mas os requisitos de capital atuam como barreira, reforçando a alavancagem dos OEMs. Essa mudança sublinha por que a competência em propostas de serviço ao longo da vida útil agora influencia a seleção de aeronaves ao lado do preço de aquisição.

Análise Geográfica

A América do Norte detinha 34,96% dos gastos de 2025, pois os orçamentos de defesa apoiaram demonstradores de megawatt e a FAA forneceu caminhos iniciais para a certificação de propulsão elétrica. Os fornecedores Tier-1 estabelecidos nos Estados Unidos ancoram um ecossistema maduro que co-localiza laboratórios de pesquisa, bancadas de teste e pipelines de capital humano. O programa de Demonstração de Voo de Sistema de Propulsão Eletrificado da NASA une engenheiros da GE e da Boeing para testar em voo a propulsão híbrida em uma plataforma regional até 2027, reforçando o impulso regional.

A Europa ocupa o segundo lugar em valor, impulsionada por subsídios da Aviação Limpa e políticas de descarbonização aeroportuária. Projetos da UE como GOLIAT e EcoPulse canalizam fundos públicos para o manuseio de hidrogênio líquido, cabos supercondutores e testes de voo híbrido-elétrico. A harmonização da EASA com a FAA acelera a validação transatlântica para eVTOLs, encurtando o tempo de entrada no mercado para operadores com duplo registro. No entanto, os fornecedores europeus enfrentam inflação cambial nas aquisições de semicondutores, levando a joint ventures com fundições asiáticas para garantir alocações de wafers.

A Ásia-Pacífico registra o maior crescimento com um CAGR de 12,24%. A Administração de Aviação Civil da China reservou corredores de baixa altitude dedicados para logística eVTOL e ônibus de passageiros, comprimindo os cronogramas de implantação comercial. Os planos estatais de construir uma indústria de aviação geral de um trilhão de yuans até 2030 injetam subsídios e certeza regulatória para atrair fornecedores Tier-2 estrangeiros. O Japão e a Coreia do Sul se concentram em voos demonstradores urbanos para eventos do tipo Expo, oferecendo uma vitrine antes de uma certificação mais ampla. No entanto, a prontidão aeroportuária está atrasada. A Índia explora turbohélices regionais elétricos para rotas de curta distância sob o esquema de conectividade UDAN. As diversas entradas de mercado da região se traduzem coletivamente em carteiras de pedidos sustentadas para fornecedores de baterias, motores e aviônicos, garantindo que a Ásia-Pacífico permaneça o principal motor de volume no mercado de aeronaves mais elétricas.

Cenário Competitivo

O mercado de aeronaves mais elétricas é moderadamente concentrado. As principais empresas estabelecidas — Collins Aerospace, Honeywell, Safran, GE Aerospace e Rolls-Royce — detêm capacidade de gestão de programas e profunda experiência em certificação que os novos entrantes não conseguem replicar rapidamente. Todas as cinco investiram em salas de teste de eletrônica de potência dedicadas entre 2024 e 2025, sinalizando uma mudança estratégica de portfólios exclusivamente de turbinas para pilhas completas de propulsão eletrificada.

A aquisição continua sendo a rota preferida para fechar lacunas tecnológicas. A Honeywell adquiriu startups de software de gestão de baterias para complementar sua linha de controle de voo. A Safran absorveu a propriedade intelectual de motores da ePropelled, integrando a fabricação de estatores em sua instalação de Villeurbanne. A GE Aerospace fez parceria com a magniX para co-desenvolver geradores de megawatt para aeronaves de passageiros, usando a manufatura aditiva da GE para acelerar a prototipagem de estatores. Tais movimentos estreitam o controle vertical sobre itens de caminho crítico — eletrônica de potência, circuitos térmicos e pacotes de dados de certificação — deixando as empresas exclusivamente de componentes vulneráveis, a menos que se juntem a ecossistemas mais amplos.

As startups se diferenciam por meio de agilidade e foco em nichos. A Wright Electric enfatiza missões de curta distância para 186 assentos para substituir aeronaves de corredor único envelhecidas, enquanto a Ampaire se concentra em conversões híbridas de aeronaves regionais existentes para aproveitar as células de aeronaves atuais. As condições especiais da FAA para o JAS4-1 da Joby Aviation concedem status de pioneiro e potencial receita de licenciamento, estabelecendo barreiras regulatórias para entrantes posteriores. À medida que os chips de banda larga e as baterias avançadas tendem à condição de commodity até 2030, a vantagem competitiva sustentável provavelmente dependerá da habilidade de integração e de gêmeos digitais que otimizam o desempenho de sistemas de sistemas, em vez da superioridade de um único componente.

Líderes do Setor de Aeronaves Mais Elétricas

Airbus SE

The Boeing Company

Safran SA

Honeywell International Inc.

RTX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Vertical Aerospace e a Honeywell expandiram sua parceria para levar o eVTOL VX4 ao mercado, com um valor de contrato projetado de USD 1 bilhão e pelo menos 150 unidades até 2030.

- Março de 2025: A Pratt & Whitney e a Collins Aerospace, da RTX, lideraram a integração de motores e forneceram unidades de potência para o demonstrador de asa combinada da JetZero, que tem como meta uma redução de 50% no consumo de combustível.

- Fevereiro de 2025: A H55 e a Aerovolt UK fizeram parceria para desenvolver redes de treinamento e carregamento de aeronaves elétricas, estabelecendo infraestrutura em todo o mercado do Reino Unido.

- Dezembro de 2024: A Regal Rexnord e a Honeywell anunciaram cooperação plurianual em componentes eletromecânicos para aeronaves de mobilidade aérea avançada.

Escopo do Relatório Global do Mercado de Aeronaves Mais Elétricas

Nas aeronaves mais elétricas (MEA), os sistemas elétricos substituem a maioria dos sistemas pneumáticos encontrados nas aeronaves comerciais tradicionais. Nas aeronaves convencionais, os motores utilizam ar sangrado para atender aos requisitos de energia da maioria dos sistemas secundários da aeronave. Na arquitetura sem sangria encontrada nas MEA, os motores fornecem energia a geradores acionados por eixo, atendendo às necessidades de energia da maioria dos sistemas da aeronave. Nas MEA, os sistemas hidráulicos são acionados por motores e bombas hidráulicas acionadas por motor elétrico, e os sistemas elétricos são acionados por motores e geradores acionados pela unidade de potência auxiliar (APU).

O mercado de aeronaves mais elétricas é segmentado por aplicação e geografia. Por aplicação, o mercado foi segmentado em aviação comercial, militar e geral. O relatório também cobre os tamanhos de mercado e previsões para o mercado de aeronaves mais elétricas nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aviação Comercial |

| Aviação Militar |

| Aviação Executiva e Geral |

| Veículos Aéreos Não Tripulados (VANT) |

| Mobilidade Aérea Urbana/eVTOL |

| Asa Fixa |

| Asa Rotativa |

| Geração e Gestão de Energia | Geração de Energia Elétrica |

| Conversão de Energia | |

| Distribuição de Energia | |

| Sistema de Atuação | Atuação de Controle de Voo |

| Atuação do Trem de Pouso | |

| Sistema de Gestão Térmica | |

| Sistema de Partida de Motor | |

| Sistema de Controle Ambiental | |

| Outros |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Aviação Comercial | ||

| Aviação Militar | |||

| Aviação Executiva e Geral | |||

| Veículos Aéreos Não Tripulados (VANT) | |||

| Mobilidade Aérea Urbana/eVTOL | |||

| Por Plataforma | Asa Fixa | ||

| Asa Rotativa | |||

| Por Sistema | Geração e Gestão de Energia | Geração de Energia Elétrica | |

| Conversão de Energia | |||

| Distribuição de Energia | |||

| Sistema de Atuação | Atuação de Controle de Voo | ||

| Atuação do Trem de Pouso | |||

| Sistema de Gestão Térmica | |||

| Sistema de Partida de Motor | |||

| Sistema de Controle Ambiental | |||

| Outros | |||

| Por Usuário Final | OEM | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de aeronaves mais elétricas?

O mercado está em USD 6,29 bilhões em 2026 e está projetado para subir para USD 11,04 bilhões até 2031, avançando a um CAGR de 11,92%.

Qual categoria de aeronave está crescendo mais rapidamente?

As plataformas de mobilidade aérea urbana e eVTOL registram o maior crescimento com um CAGR de 15,38% até 2031.

Por que as companhias aéreas preferem a atuação elétrica em vez da hidráulica?

Os atuadores elétricos reduzem a manutenção, evitam vazamentos de fluidos e se integram perfeitamente ao software de manutenção preditiva, melhorando a confiabilidade de despacho.

Qual região lidera a demanda hoje e qual região cresce mais rapidamente?

A América do Norte lidera em 2025 com 34,96% da receita, enquanto a Ásia-Pacífico registra o crescimento mais acentuado com um CAGR de 12,24%.

Quais tecnologias mais influenciam a adoção futura?

A eletrônica de potência SiC/GaN de banda larga, as baterias de estado sólido acima de 500 Wh/kg e os geradores-partida de classe megawatt definem o envelope de desempenho para aeronaves elétricas de próxima geração.

Como o pós-venda evoluirá para aeronaves elétricas?

Espera-se que o pós-venda supere as vendas dos OEMs com um CAGR de 12,31%, pois as companhias aéreas necessitam de treinamento especializado, ferramentas isoladas e monitoramento digital para manutenção de sistemas de alta tensão.

Página atualizada pela última vez em: