Tamanho e Participação do Mercado de Diagnósticos In Vitro da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

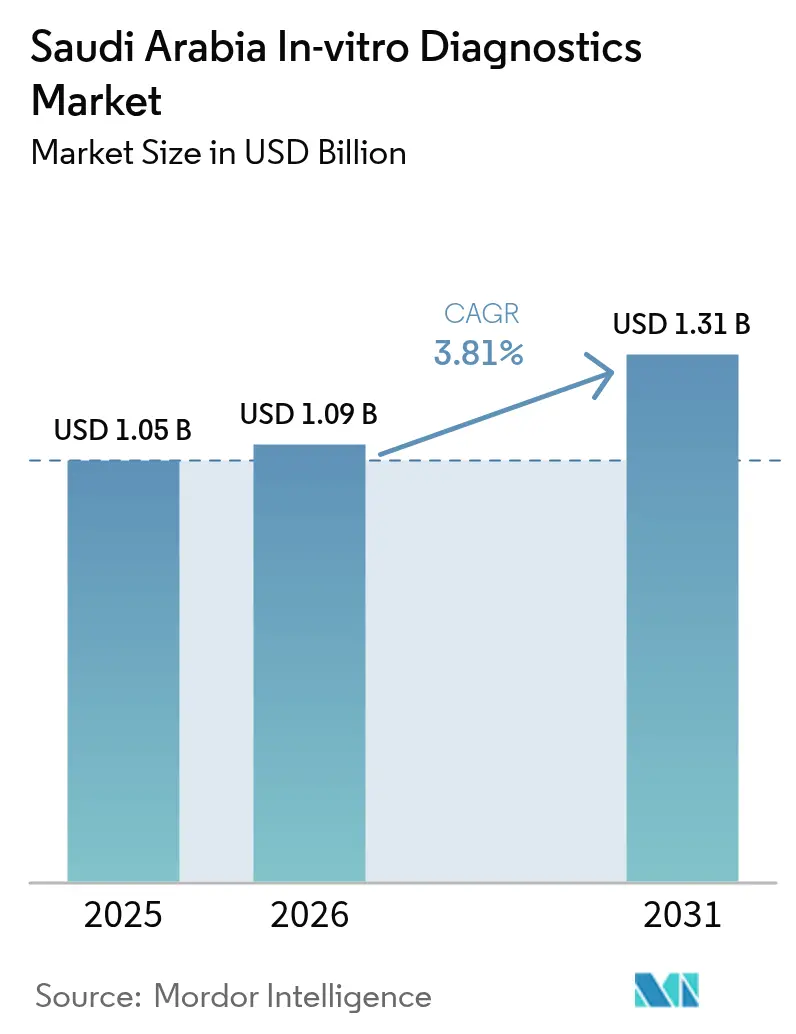

| Tamanho do mercado no ano base (2025) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

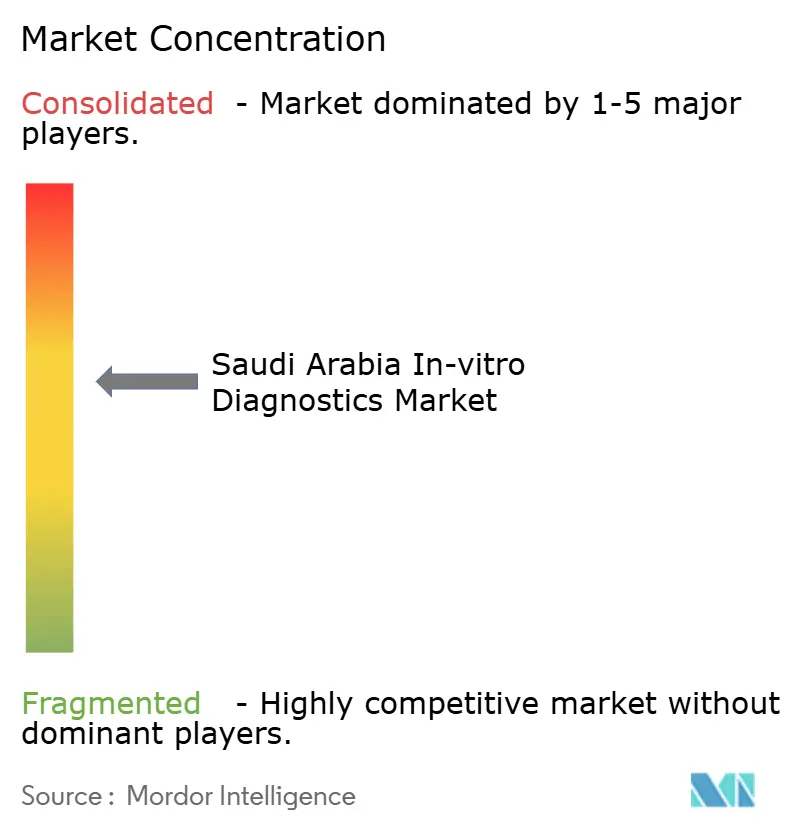

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Diagnósticos In Vitro da Arábia Saudita deve crescer de USD 1,05 bilhão em 2025 para USD 1,09 bilhão em 2026 e está previsto para atingir USD 1,31 bilhão até 2031 a uma CAGR de 3,81% ao longo de 2026-2031.

A química clínica permanece como a espinha dorsal em volume, mas os diagnósticos moleculares estão crescendo mais rapidamente, impulsionados pelas iniciativas oncológicas da Visão 2030 e pelo Programa Genômico Saudita. Alocações orçamentárias de SAR 214 bilhões (USD 57,1 bilhões) em 2024 e um projetado SAR 260 bilhões (USD 69,3 bilhões) em 2026 estão financiando atualizações de automação laboratorial, permitindo que o setor privado capture a demanda emergente por medicina de precisão. Reagentes e kits ainda representam dois terços da receita de consumíveis, mas instrumentos vinculados à patologia digital e à automação total de laboratórios estão entrando em um ciclo de investimento de capital. Enquanto isso, mandatos obrigatórios de triagem neonatal, pré-nupcial e oncológica estão impulsionando o crescimento do volume de testes além das linhas de base históricas de doenças infecciosas. A dinâmica competitiva depende cada vez mais de centros de dados genômicos localizados e testes multiômicos de ponta a ponta, à medida que Lifera Omics, QIAGEN e BD realocam centros de comando regionais para Riade, reduzindo os prazos de decisão para implantação e integrando a Arábia Saudita nas cadeias de valor globais de diagnósticos.

Principais Conclusões do Relatório

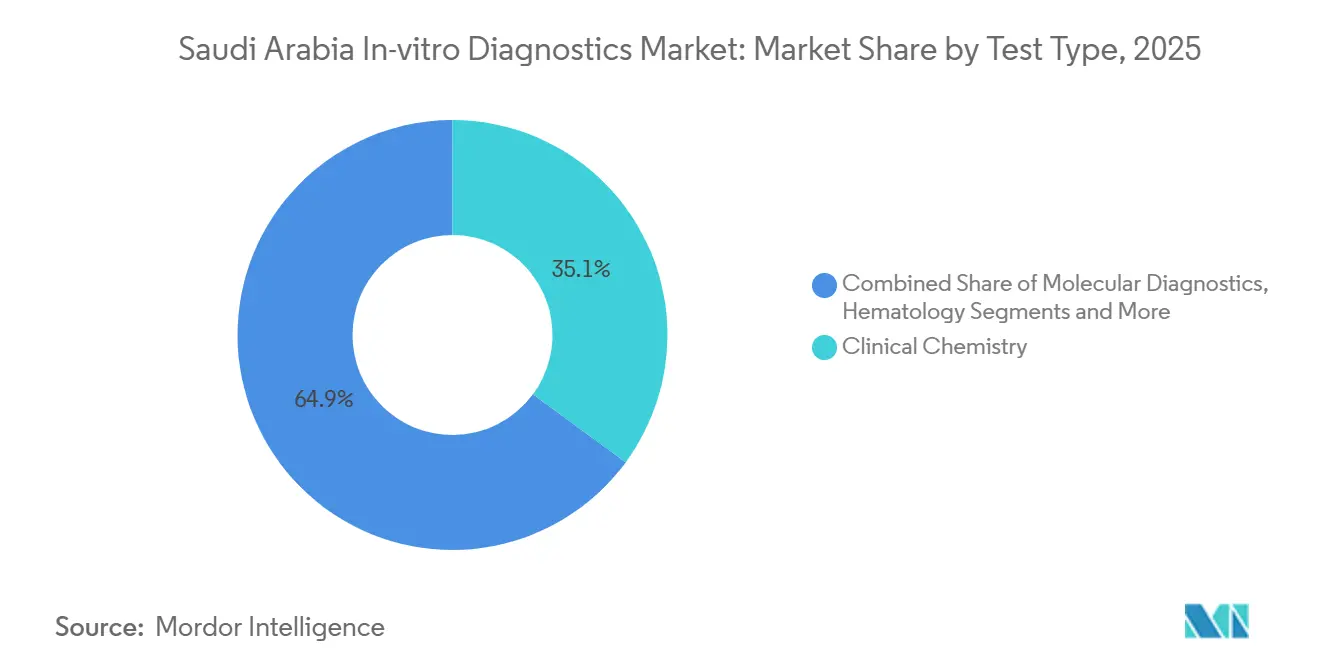

- Por tipo de teste, a química clínica liderou com 35,1% da participação do mercado de diagnósticos in vitro da Arábia Saudita em 2025, enquanto os diagnósticos moleculares registraram a maior CAGR projetada de 5,33% até 2031.

- Por produto, reagentes e kits representaram 68,12% do tamanho do mercado de diagnósticos in vitro da Arábia Saudita em 2025; os instrumentos estão prontos para expandir a uma CAGR de 5,66% entre 2026-2031.

- Por usabilidade, os dispositivos de diagnóstico in vitro descartáveis representaram 71,32% do tamanho do mercado de diagnósticos in vitro da Arábia Saudita em 2025; os dispositivos de diagnóstico in vitro reutilizáveis estão prontos para expandir a uma CAGR de 5,87% entre 2026-2031.

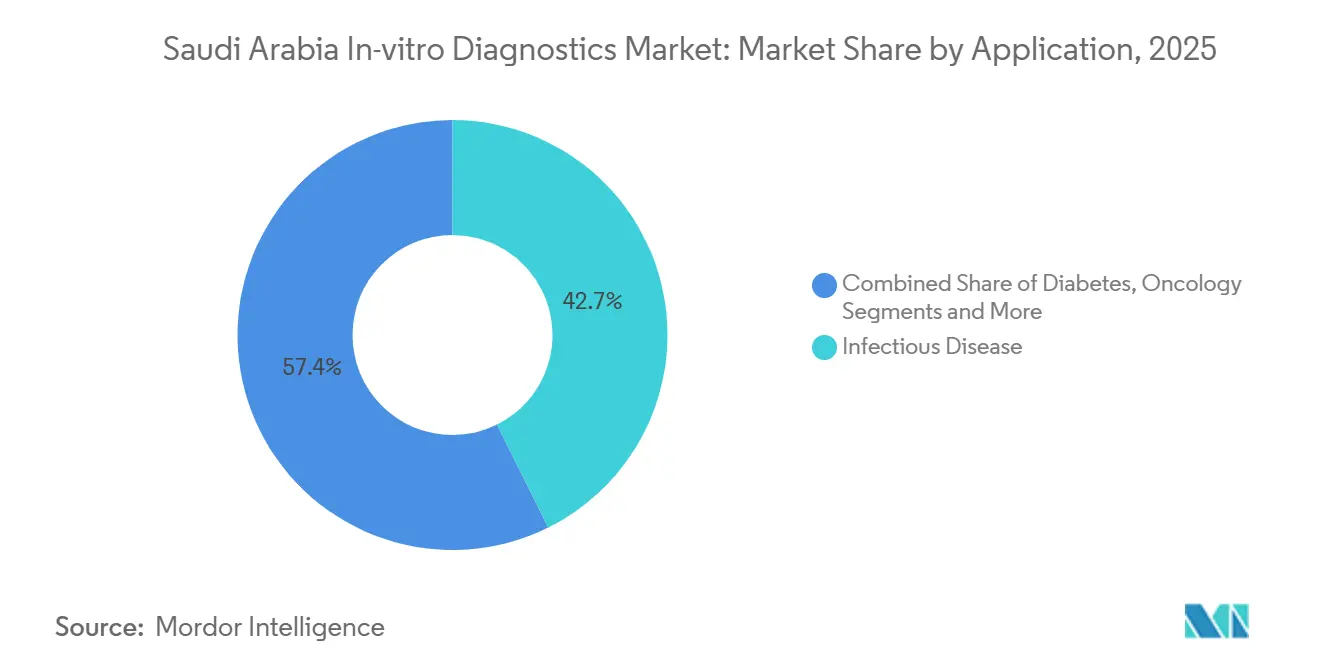

- Por aplicação, as doenças infecciosas mantiveram uma participação de receita de 42,65% em 2025, mas os testes oncológicos estão avançando a uma CAGR de 6,12% até 2031.

- Por usuário final, os laboratórios de diagnóstico capturaram 47,87% da receita em 2025, enquanto os ambientes de cuidados domiciliares e de ponto de atendimento estão definidos para crescer a uma CAGR de 6,54% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Crônicas | +1.2% | Nacional, concentrada em centros urbanos (Riade, Jeddah, Dammam) | Médio prazo (2-4 anos) |

| Crescimento dos Gastos Governamentais em Saúde e Investimentos da Visão 2030 | +1.5% | Nacional, com projetos emblemáticos em NEOM e clusters de saúde de Riade | Longo prazo (≥ 4 anos) |

| Expansão Rápida da Infraestrutura de Saúde Privada | +0.9% | Nacional, liderada por Riade, Jeddah e Província Oriental | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Diagnósticos Personalizados e Genômicos | +0.7% | Nacional, ancorada em hospitais terciários e centros de pesquisa | Médio prazo (2-4 anos) |

| Proliferação de Plataformas de Saúde Digital e de Internet das Coisas Médicas | +0.6% | Nacional, acelerada pela integração do NPHIES | Curto prazo (≤ 2 anos) |

| Aumento da Conscientização por meio de Programas de Triagem Obrigatória | +0.5% | Nacional, com ênfase em triagem pré-nupcial, neonatal e oncológica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas

A população diabética da Arábia Saudita está projetada para crescer de 2,69 milhões em 2020 para 4,21 milhões até 2030, impulsionando a demanda por painéis de HbA1c, lipídios e marcadores tumorais. O laboratório de hematologia baseado em inteligência artificial do King Faisal Specialist Hospital, lançado em 2024, processa 9.000 testes de fluxo anualmente, ilustrando atualizações em todo o país que apoiam a hematologia de precisão[1]King Faisal Specialist Hospital & Research Centre, "Lançamento do Laboratório Avançado de Diagnósticos Hematológicos," kfshrc.edu.sa. A rede Ayenati agora conecta 1.194 laboratórios de referência e registrou 5,3 milhões de amostras, criando uma espinha dorsal de dados nacional para triagem populacional. A acreditação ISO 15189 está se tornando um requisito para licitações públicas, concentrando volumes em laboratórios que mantêm sistemas de qualidade rigorosos.

Crescimento dos Gastos Governamentais em Saúde e Investimentos da Visão 2030

Os orçamentos do setor de saúde aumentaram para SAR 214 bilhões (USD 57,1 bilhões) em 2024 e estão previstos para SAR 260 bilhões (USD 69,3 bilhões) até 2026, canalizando recursos para modernização laboratorial, patologia digital e nós de telemedicina. Os planos de privatização que abrangem 290 hospitais públicos fragmentarão as aquisições e ampliarão o acesso para fornecedores de testes especializados. A Lifera Omics, uma joint venture de novembro de 2023 com a CENTOGENE, posiciona o Reino para localizar testes multiômicos, reduzindo os fluxos de amostras para o exterior. O NPHIES agora cobre 31 milhões de residentes segurados, exigindo adjudicação de sinistros em tempo real que recompensa laboratórios digitalizados.

Expansão Rápida da Infraestrutura de Saúde Privada

Al Borg Diagnostics atende 15.000 clientes diários e inaugurou dois dos maiores laboratórios de referência da região em 2023, gerando economias de escala em testes moleculares. BD e QIAGEN obtiveram licenças de sede regional em Riade durante 2023-2024, permitindo o desenvolvimento conjunto de diretrizes clínicas e encurtando os prazos de implementação tecnológica. As estruturas de capital flexíveis dos operadores privados aceleram a adoção da automação total de laboratórios, posicionando-os para atender à demanda por medicina de precisão antes de suas contrapartes públicas.

Demanda Crescente por Diagnósticos Personalizados e Genômicos

O Programa Genômico Saudita sequenciou mais de 10.000 genomas, deslocando o foco da pesquisa para a tomada de decisões clínicas de rotina. A instalação da Lifera Omics em Riade integra fenômica, genômica e proteômica, reduzindo o tempo de resposta dos painéis oncológicos de semanas para dias. O centro de dados localizado da QIAGEN fornece bioinformática em território nacional, abordando preocupações com soberania de dados e garantindo interpretação mais rápida de variantes. A citometria de fluxo multiparamétrica habilitada por inteligência artificial no King Faisal Specialist Hospital sublinha a mudança do mercado em direção à hematologia de precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso Limitado para Ensaios Moleculares Avançados | -0.8% | Nacional, mais agudo no setor público e em seguradoras privadas menores | Médio prazo (2-4 anos) |

| Processos Regulatórios de Aprovação Rigorosos | -0.6% | Nacional, afetando todas as importações de dispositivos e reagentes | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Laboratoriais Qualificados | -0.5% | Nacional, concentrada em cidades secundárias e áreas rurais | Longo prazo (≥ 4 anos) |

| Vulnerabilidades na Cadeia de Suprimentos e Restrições na Cadeia de Frio | -0.4% | Nacional, mais grave fora de Riade e Jeddah | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado para Ensaios Moleculares Avançados

O Conselho de Seguro Saúde Cooperativo reembolsa bombas de insulina sob critérios rigorosos, mas não publicou diretrizes para sequenciamento de nova geração ou ensaios de biópsia líquida, deixando a maioria dos testes moleculares avançados como pagamento direto pelo paciente[2]Centro Nacional de Diabetes da Arábia Saudita, "Diretrizes de Reembolso e Alertas de Segurança de Dispositivos," sndc.sa. As políticas fragmentadas dos pagadores privados forçam os fornecedores a negociações fragmentadas, inflacionando os custos administrativos e retardando a adoção. A penetração de bombas de insulina entre diabéticos tipo 1 permanece abaixo de 3%, sublinhando como as regras de elegibilidade podem suprimir a adoção de dispositivos mesmo quando o valor clínico é evidente. Na ausência de um formulário nacional de dispositivos médicos, as decisões de cobertura variam amplamente, perpetuando desigualdades regionais no acesso a diagnósticos de precisão.

Processos Regulatórios de Aprovação Rigorosos

A classificação de risco de diagnósticos in vitro em quatro níveis da Autoridade Saudita de Alimentos e Medicamentos exige avaliação científica pré-mercado e vigilância pós-mercado, levando os prazos de aprovação para dispositivos de Classe C e D a ultrapassar 12 meses[3]Autoridade Saudita de Alimentos e Medicamentos, "Estrutura de Classificação de Dispositivos de Diagnóstico In Vitro," sfda.gov.sa. Estudos de ponte locais adicionam complexidade para painéis de doenças raras com coortes sauditas limitadas. As licitações da NUPCO acrescentam requisitos técnicos e de entrega adicionais, favorecendo os incumbentes com cadeias de suprimentos locais comprovadas. Embora a vigilância proteja a segurança do paciente — o Centro Nacional de Notificação de Dispositivos Médicos emitiu 253 alertas de segurança entre 2021-2024 — aprovações demoradas podem permitir que concorrentes ultrapassem os pioneiros com tecnologias mais recentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Os Diagnósticos Moleculares Avançam sobre a Base de Volume da Química Clínica

A química clínica comandou 35,1% da receita em 2025 com base na força dos painéis de alta demanda de função hepática e lipídios. Apesar disso, o tamanho do mercado de diagnósticos in vitro da Arábia Saudita para ensaios moleculares está projetado para expandir a uma CAGR de 5,33% até 2031, a mais rápida entre os tipos de teste. A adoção é impulsionada por painéis sindrômicos de doenças infecciosas e perfis oncológicos necessários para terapias direcionadas. A linha de citometria de fluxo automatizada do King Faisal exemplifica uma mudança nacional em direção à hematologia assistida por inteligência artificial que reduz a microscopia manual e enriquece a profundidade da imunofenotipagem. Os imunodiagnósticos permanecem essenciais, mas enfrentam compressão de margens sob os limites de preços de compra em massa da NUPCO. As plataformas de hematologia agora incluem análise de imagem digital, otimizando o rendimento em meio a escassez de pessoal.

A eficiência do fluxo de trabalho diferencia os fornecedores. O analisador DxC 700 AU da Beckman Coulter reduziu as etapas de processamento em 30%, alinhando-se com a necessidade dos laboratórios de lidar com cargas crescentes de amostras sem aumento de pessoal. Os mandatos nacionais de interoperabilidade por meio da rede Ayenati aceleram ainda mais a aposentadoria de instrumentos legados sem conectividade digital. No geral, a alta taxa de crescimento dos diagnósticos moleculares reequilibrará o mercado de diagnósticos in vitro da Arábia Saudita em direção a testes de precisão, preservando o papel fundamental da química clínica.

Por Produto: Reagentes e Kits Dominam, Instrumentos Entram em um Ciclo de Atualização

Reagentes e kits detinham 68,12% da receita em 2025, refletindo a economia de anuidade de consumíveis que vincula os clientes a químicas proprietárias ao longo da vida útil dos instrumentos. No entanto, espera-se que os instrumentos registrem uma CAGR de 5,66% até 2031, à medida que os laboratórios se modernizam sob a Visão 2030. Os dois laboratórios de referência da Al Borg exigiram sequenciadores de nova geração, linhas de química de alto rendimento e scanners de patologia digital, todos os quais criam um fluxo duradouro de reagentes. A participação do mercado de diagnósticos in vitro da Arábia Saudita para reagentes especializados de alto valor — coquetéis de citometria de fluxo, kits de biópsia líquida — superará as químicas de rotina comoditizadas, protegendo os fornecedores contra pressões de preços.

Os fornecedores agora incluem manutenção preditiva e diagnósticos remotos; o conceito "3 & 60" da Beckman Coulter permite a troca de peças em três etapas em 60 segundos, minimizando o tempo de inatividade onde os engenheiros de campo são escassos. A privatização de 290 hospitais transferirá a autoridade de aquisição das licitações centralizadas da NUPCO para organizações emergentes de compras em grupo, favorecendo fornecedores que oferecem financiamento flexível e serviço localizado.

Por Usabilidade: Dispositivos Descartáveis Prevalecem, Reutilizáveis Impulsionados pela Automação

Os dispositivos descartáveis capturaram 71,32% da receita de 2025, pois os protocolos de controle de infecção e os cartuchos de uso único se tornaram consolidados durante a COVID-19. Por outro lado, analisadores reutilizáveis, linhas e plataformas de sequenciamento estão projetados para crescer a 5,87% até 2031, à medida que os hospitais buscam economias de escala. A linha de hematologia automatizada do King Faisal mostra como sistemas reutilizáveis de alto rendimento podem absorver volumes crescentes sem aumento proporcional de pessoal. A adoção domiciliar de monitores contínuos de glicose conectados e bombas de insulina como o Omnipod 5 sublinha um aumento paralelo em descartáveis que alimentam dados longitudinais nos caminhos de cuidado, enquanto deslocam os testes de HbA1c para fora dos laboratórios.

A supervisão de conformidade é intensa: a Autoridade Saudita de Alimentos e Medicamentos havia aprovado 12 monitores contínuos de glicose até setembro de 2024 e investigou 427 incidentes com dispositivos de uso domiciliar desde 2021, emitindo 253 alertas de segurança. As plataformas reutilizáveis integram cada vez mais análise de dados; o memorando de segurança da BD com 500 hospitais incorpora software que alimenta métricas de rastreamento de amostras nos sistemas hospitalares. Essa evolução de dupla trajetória persistirá, com descartáveis dominando a atenção primária e reutilizáveis ancorando centros de alto volume.

Por Aplicação: Doenças Infecciosas Ainda Lideram, Oncologia Cresce Mais Rapidamente

Os testes de doenças infecciosas detinham uma participação de receita de 42,65% em 2025, sustentados pela capacidade residual de COVID-19 e pela tuberculose, hepatite e meningite endêmicas. A plataforma QIAstat-Dx da QIAGEN para a eliminação nacional da meningite e o QuantiFERON-TB Gold Plus para triagem de tuberculose latente incorporam testes moleculares nos protocolos de saúde pública. O tamanho do mercado de diagnósticos in vitro da Arábia Saudita para painéis oncológicos, no entanto, está previsto para crescer a uma CAGR de 6,12%, a mais rápida entre as aplicações, impulsionado pelo aumento da incidência de câncer e pelos testes multiômicos localizados na Lifera Omics. Os testes de diabetes mantêm altos volumes, embora os monitores contínuos de glicose reduzam a demanda laboratorial por HbA1c.

Os ensaios de cardiologia para troponinas e BNP estão migrando para instrumentos de ponto de atendimento em departamentos de emergência, encurtando os ciclos de decisão para o manejo da síndrome coronariana aguda. Os serviços de hematologia habilitados por inteligência artificial do King Faisal ilustram a crescente demanda por monitoramento de doença residual mínima em malignidades hematológicas. Os acordos governamentais de triagem molecular para HPV consolidam ainda mais os testes oncológicos nos marcos preventivos nacionais.

Por Usuário Final: Laboratórios Dominam, Ambientes Domiciliares e de Ponto de Atendimento Crescem Rapidamente

Os laboratórios de diagnóstico capturaram 47,87% da receita de 2025, beneficiando-se da aquisição centralizada e da consolidação de laboratórios de referência. No entanto, os ambientes de cuidados domiciliares e de ponto de atendimento se expandirão a uma CAGR de 6,54%, superando todos os outros segmentos. O sistema automatizado de administração de insulina Omnipod 5, lançado em 2026, exemplifica dispositivos descentralizados que geram dados clinicamente acionáveis fora dos laboratórios tradicionais. Os hospitais agora incorporam plataformas de ponto de atendimento para troponinas e gases sanguíneos, desviando testes urgentes dos laboratórios centrais.

A conectividade de rede da Ayenati permite que instalações menores terceirizem ensaios esotéricos enquanto mantêm relacionamentos com pacientes, elevando a maturidade digital do mercado de diagnósticos in vitro da Arábia Saudita. A adjudicação em tempo real do NPHIES incentiva a solicitação eletrônica e o relato de resultados, favorecendo organizações com interfaces de tecnologia da informação robustas. A parceria da BD com o Centro Saudita de Segurança do Paciente estende as melhores práticas de gestão de amostras a 500 hospitais, demonstrando como iniciativas de âmbito empresarial podem transformar os requisitos dos usuários finais.

Panorama regulatório

Na Arábia Saudita, os diagnósticos in vitro (IVDs) são regulamentados pela Saudi Food and Drug Authority (SFDA) sob a Lei de Dispositivos Médicos (Decreto Real nº M/54) e os requisitos de implementação associados. A SFDA utiliza uma classificação de IVD baseada em risco de quatro níveis (Classes A a D) e exige a Autorização de Comercialização de Dispositivos Médicos (MDMA) antes da colocação de produtos no mercado, com obrigações de licenciamento de estabelecimento para as partes que importam, comercializam ou distribuem dispositivos (incluindo requisitos de Representante Autorizado local para fabricantes estrangeiros).

O arcabouço regulatório também está se tornando mais rigoroso para testes especializados e de maior complexidade. Em 2025, a SFDA emitiu orientações específicas para IVDs desenvolvidos internamente (em laboratório) (MDS-G022) e para diagnósticos complementares (MDS-G026). Essas atualizações reforçam as expectativas em torno das evidências de desempenho clínico e o alinhamento aos requisitos de estudo de desempenho clínico (MDS-REQ2), incluindo padrões reconhecidos como a ISO 20916. Para ensaios de oncologia e medicina de precisão, a orientação eleva o padrão de conformidade ao mesmo tempo em que esclarece os caminhos que laboratórios e fornecedores utilizam para expandir seus menus de testes além da bioquímica clínica e dos imunoensaios de rotina.

Análise da cadeia de valor

A cadeia de valor de IVD da Arábia Saudita é liderada por fabricantes multinacionais que fornecem instrumentos, reagentes e consumíveis para um mercado dependente de importações, sendo executada localmente por meio de representantes autorizados e distribuidores que apoiam registro, armazenamento, instalação, assistência técnica em campo e treinamento de aplicações. A demanda do setor público é moldada pelas compras e logística centralizadas por meio da NUPCO, enquanto grandes operadores de laboratórios de referência e hospitais terciários impulsionam a instalação de instrumentos de alto rendimento, que puxam a demanda por reagentes proprietários e kits especializados.

A localização a montante está se expandindo da distribuição para a fabricação e a construção de capacidade local, alinhada com as prioridades de resiliência da Visão 2030 e as preferências de compras. A aprovação da MODON para a CoMira Diagnostics (uma joint venture entre Co-Diagnostics e Arabian Eagle Manufacturing) estabelecer uma unidade de fabricação de diagnósticos moleculares na Cidade Industrial de Sudair é um exemplo recente, sinalizando novos polos de produção nacional para plataformas de PCR. Junto a isso, a camada de serviços do mercado está se tornando mais intensiva em TI e sistemas de qualidade, à medida que programas nacionais de interoperabilidade (incluindo a conectividade Ayenati) e a digitalização de pagadores (incluindo NPHIES) aumentam os requisitos de integração de middleware, rastreabilidade e relatórios padronizados em redes de laboratórios.

Cenário Competitivo

As grandes empresas globais — Roche, Abbott, Siemens Healthineers e Danaher — ancoram as licitações hospitalares via NUPCO, respondendo juntas por 58% da receita de aquisição centralizada em 2025. Suas bases de instrumentos instalados garantem o fluxo de reagentes e criam altos custos de troca. A campeã regional Al Borg Diagnostics aproveita 15.000 contatos diários de clientes para negociar contratos favoráveis de reagentes e buscar expansão no estilo de franquia em cidades secundárias.

A Lifera Omics, apoiada pelo Fundo de Investimento Público, representa uma iniciativa soberana para capturar receitas de diagnósticos de precisão de alta margem e localizar o processamento de dados, desafiando o domínio tradicional dos laboratórios de referência internacionais. A integração tecnológica é o principal campo de batalha: o laboratório de hematologia baseado em inteligência artificial do King Faisal demonstra as perspectivas para fornecedores capazes de entregar middleware, diagnósticos remotos e análises preditivas. As sedes da BD e da QIAGEN em Riade exemplificam a mudança em direção ao codesenvolvimento local de caminhos clínicos e soluções de dados, encurtando os ciclos regulatórios e alinhando-se com as leis de soberania de dados.

As próximas privatizações hospitalares diluirão o poder centralizado da NUPCO, permitindo que fornecedores de nicho penetrem por meio de alianças de compras em grupo e contratos de instrumento como serviço baseados em nuvem. Os fornecedores capazes de oferecer financiamento, armazenamento local e análises em território nacional ganharão participação à medida que a autoridade de aquisição se fragmenta.

Líderes do Setor de Diagnósticos In Vitro da Arábia Saudita

Abbott Laboratories

Siemens Healthineers

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Danaher (Cepheid & Beckman Coulter)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização da fabricação de IVD e a continuidade do fornecimento estão surgindo como um espaço em branco claro, apoiadas pela habilitação de zonas industriais e ações específicas de empresas. A aprovação da MODON em abril de 2026 para a CoMira Diagnostics estabelecer uma unidade de fabricação de diagnósticos moleculares na Cidade Industrial de Sudair destaca um caminho para fornecedores de testes de PCR e moleculares competirem em prazos de entrega, conteúdo local e prontidão para licitações, e não apenas na disponibilidade de produtos importados. A assinatura pela Sysmex de um memorando de entendimento para estabelecer uma fábrica de reagentes diagnósticos na Arábia Saudita também aponta para oportunidades de localização de reagentes, que podem reduzir os riscos de cadeia de frio e disponibilidade que afetam operações laboratoriais de alto volume.

Os testes de maior complexidade e a modernização de laboratórios hospitalares criam espaço para comercialização onde os fornecedores podem combinar plataformas avançadas com pacotes de evidências compatíveis e suporte à integração. A orientação de 2025 da SFDA sobre IVDs desenvolvidos internamente (MDS-G022) e diagnósticos complementares (MDS-G026) fornece um enquadramento regulatório mais claro para a governança de LDTs e fluxos de trabalho de oncologia vinculados a CDx, incentivando a adoção estruturada em laboratórios credenciados em vez do desenvolvimento informal de testes. Isso está alinhado com a infraestrutura de medicina de precisão da Arábia Saudita, incluindo o Programa Genoma Saudita e a capacidade local de multiômica, como a Lifera Omics, criando oportunidades para bioinformática local, automação de fluxos de trabalho e menus de testes clinicamente validados que atendam aos requisitos nacionais de soberania de dados e qualidade.

Desenvolvimentos recentes do setor

- Junho de 2026: a Roche anunciou o lançamento de sua tecnologia de laboratório central de próxima geração, cobas Mass Spec (cobas I 602), na Arábia Saudita, como parte de sua iniciativa regional de diagnósticos. A implantação amplia o acesso a capacidades analíticas de maior complexidade em laboratórios centrais e apoia uma mudança em direção a testes mais especializados, além da bioquímica clínica de rotina.

- Setembro de 2025: a MediServ assinou um acordo de distribuição estratégico com a AliveDx para distribuir as plataformas diagnósticas MosaiQ e LumiQ na Arábia Saudita. O acordo fortalece a cobertura de canais para novas instalações de instrumentos e a demanda correlata por reagentes, combinando um fornecedor internacional de plataformas com uma presença comercial e de serviços local já estabelecida.

- Dezembro de 2024: o King Faisal Specialist Hospital inaugurou o maior laboratório automatizado de hematologia da região, com análise de imagens por IA e citometria de fluxo multiparamétrica. A modernização aumentou o rendimento e a padronização em fluxos de trabalho de hematologia de alta complexidade, reforçando a demanda por analisadores prontos para automação, reagentes especializados e informática laboratorial integrada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange a receita gerada pelos testes de diagnóstico in vitro na Arábia Saudita, incluindo os instrumentos e consumíveis utilizados para realizar testes em amostras de pacientes (como sangue, urina e tecidos) fora do corpo, em ambientes controlados de laboratório ou de ponto de atendimento.

Exclusões de escopo: excluímos diagnósticos baseados em imagem e outros procedimentos de diagnóstico in vivo que não dependem de testes em amostras fora do corpo.

Visão geral da segmentação

- Por Tipo de Teste

- Química Clínica

- Diagnósticos Moleculares

- Imunodiagnósticos

- Hematologia

- Outros Tipos de Teste

- Por Produto

- Instrumentos

- Reagentes e Kits

- Por Usabilidade

- Dispositivos de Diagnóstico In Vitro Descartáveis

- Dispositivos de Diagnóstico In Vitro Reutilizáveis

- Por Aplicação

- Doenças Infecciosas

- Diabetes

- Oncologia

- Cardiologia

- Outras Aplicações

- Por Usuário Final

- Laboratórios de Diagnóstico

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares e de Ponto de Atendimento

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para ancorar o ambiente de demanda e o contexto de prestação de cuidados de saúde na Arábia Saudita antes de fixar quaisquer premissas de modelagem. Recorremos a fontes públicas, incluindo a Organização Mundial da Saúde, o Ministério da Saúde da Arábia Saudita, a Autoridade Geral de Estatística, a Saudi Food and Drug Authority e o Banco Mundial, para estruturar as tendências populacionais, a carga de doenças, os sinais de utilização laboratorial e a direção dos gastos com saúde.

Para traduzir esse contexto em dados de mercado, também analisamos relatórios anuais e apresentações a investidores de empresas, folhetos de produtos, anúncios de licitações e cobertura de imprensa confiável sobre nova capacidade laboratorial, iniciativas de triagem e mudanças na política de diagnósticos. Onde isso melhorou a consistência, utilizamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, dados de embarques de importação e exportação em nível detalhado, e bancos de dados de patentes para verificar cruzadamente a atividade de produtos e a provável movimentação de preços. As fontes documentais listadas aqui são apenas ilustrativas, e outras referências públicas também foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em preencher lacunas que as fontes documentais não conseguem esclarecer adequadamente, especialmente em relação ao mix de testes, ao comportamento de compras e à movimentação de preços de reagentes, kits e instrumentos. Conversamos com uma combinação de partes interessadas de laboratórios de diagnóstico, tomadores de decisão de hospitais e clínicas, distribuidores e especialistas técnicos em toda a Arábia Saudita, para que as premissas sobre utilização, ciclos de substituição e adoção de testes moleculares e baseados em imunoensaios pudessem ser validadas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos C-level: 15% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 19% | Gerentes: 48% |

Dimensionamento de mercado e previsão

O dimensionamento começa com a construção de um pool de demanda top-down, que vincula a atividade de testes na Arábia Saudita ao valor dos produtos de IVD utilizados para realizar esses testes, sendo então ajustado até corresponder ao que o feedback de campo sustenta. Para manter os cálculos rastreáveis, estruturamos o modelo em torno de um conjunto prático de dados, como crescimento populacional, intensidade de testes para doenças crônicas e infecciosas, a divisão dos testes por principais disciplinas (por exemplo, bioquímica clínica e imunodiagnóstico), o comportamento de renovação da base instalada de instrumentos e as mudanças no preço médio de venda de reagentes e kits.

Esses totais são então verificados usando aproximações seletivas bottom-up, como a consolidação de um conjunto amostrado de faixas de receita de fornecedores e canais, a aplicação de padrões típicos de instalação de instrumentos em relação à demanda gerada por reagentes, e o uso de verificações informadas de PMV x volume para categorias de testes de alta frequência. Quando faltam dados para canais menores ou tipos de teste de nicho, as lacunas são tratadas por meio de alocação proporcional com base em participações validadas de mix de testes e divisões por usuário final, seguidas de verificações de sensibilidade para que os totais finais não sejam distorcidos por uma única premissa.

Para a previsão, utiliza-se a análise de cenários, pois ela permite atualizar os principais fatores de forma transparente quando ocorrem mudanças em programas de saúde, prazos de licitação ou adoção de tecnologia. A visão prospectiva é moldada pela expansão esperada da capacidade laboratorial, iniciativas de triagem, adoção de diagnósticos moleculares e direção dos preços, sendo então reconciliada com o que os entrevistados consideraram realista para compras e utilização ao longo do período de previsão.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre múltiplos sinais, de modo que nenhum ponto de dado isolado determine o valor final do mercado. Os resultados do modelo são comparados a indicadores independentes, como a direção dos gastos com saúde, a atividade de licitações e as mudanças observadas no mix de testes, e as variações são analisadas até que a premissa subjacente seja explicada ou corrigida.

Antes da aprovação final, o trabalho passa por verificações sequenciais que incluem revisão por pares das fórmulas, verificações de consistência de unidades entre instrumentos e consumíveis, e uma última revisão de crescimento atípico por segmento, para que a narrativa corresponda aos números. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes mudanças de política, ciclos importantes de compras ou movimentações acentuadas de preços impulsionadas pela moeda. Imediatamente antes da entrega, realizamos uma última revisão para garantir que as atualizações públicas mais recentes e os dados de campo estejam refletidos.

Comparação do dimensionamento de mercado de diagnósticos in vitro na Arábia Saudita da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o mercado de IVD na Arábia Saudita frequentemente parecem muito distantes entre si, mesmo quando abrangem áreas de teste semelhantes, porque os dados por trás da precificação, do momento temporal e dos pools de receita incluídos nem sempre estão alinhados. As diferenças geralmente aparecem quando um estudo utiliza taxas de câmbio mais antigas, mistura preços de atacado e de usuário final, ou aplica um preço médio único a disciplinas de teste muito diferentes.

Os principais fatores de discrepância neste mercado são a forma como reagentes e kits são precificados ao longo do tempo, se serviços e software são contabilizados junto com os produtos, e como o modelo trata os testes laboratoriais hospitalares em comparação com laboratórios de diagnóstico independentes e uso em ponto de atendimento. Ao atualizar os preços médios de venda com sinais recentes de compras, aplicar o momento cambial de forma consistente ao ano-base e reverificar premissas por meio de chamadas de validação de acompanhamento, a Mordor Intelligence mantém a estimativa alinhada ao que está sendo efetivamente comprado e utilizado no país.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,05 bilhão de USD (2025) | |

| Consultoria Global A | 0,60 bilhão de USD (2024) | Utiliza um ano-base anterior com um escopo de receita mais restrito, que parece enfatizar instrumentos e reagentes, e o nível de preços provavelmente está vinculado a um momento cambial diferente, o que pode subestimar a visão de valor atual. |

| Editora do Setor B | 0,72 bilhão de USD (2024) | Aplica uma abordagem de precificação de período único em múltiplas disciplinas de teste e pode agrupar software e serviços de forma diferente, o que altera o total dependendo se os valores refletem preços de licitação ou preços efetivamente realizados pelo usuário final. |

A variação apresentada na tabela deve-se principalmente ao momento temporal e ao que é contabilizado no pool de receita, e não a uma discordância quanto à existência de demanda por testes. Quando os limites de escopo são mantidos claros e os preços são atualizados com base em verificações recentes de compras e utilização, o valor de mercado resultante torna-se mais fácil de reconciliar e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de diagnósticos in vitro da Arábia Saudita deve crescer até 2031?

Está projetado para atingir USD 1,31 bilhão até 2031, registrando uma CAGR de 3,81% de 2026 a 2031.

Qual tipo de teste está se expandindo mais rapidamente nos laboratórios sauditas?

Os diagnósticos moleculares lideram com uma CAGR prevista de 5,33%, impulsionados por painéis oncológicos e ensaios sindrômicos de doenças infecciosas.

Qual foi a participação dos reagentes e kits na receita de 2025?

Reagentes e kits representaram 68,12% da receita do setor, refletindo um forte fluxo de consumíveis.

Qual segmento de aplicação apresenta o maior crescimento futuro?

Os testes oncológicos estão avançando a uma CAGR de 6,12%, à medida que os programas de oncologia de precisão se expandem nacionalmente.

Como os ambientes de cuidados domiciliares estão influenciando a demanda?

Os ambientes de cuidados domiciliares e de ponto de atendimento são a categoria de usuário final de crescimento mais rápido, com uma CAGR de 6,54%, impulsionada por monitores contínuos de glicose conectados e sistemas automatizados de administração de insulina como o Omnipod 5.

O que mantém a adoção de ensaios moleculares avançados abaixo do potencial?

A falta de diretrizes unificadas de reembolso deixa muitos testes genômicos e de biópsia líquida sob modelos de pagamento direto pelo paciente, restringindo uma adoção mais ampla.

Página atualizada pela última vez em: