Tamanho e Participação do Mercado de Sistemas de Separação para Biotecnologia Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

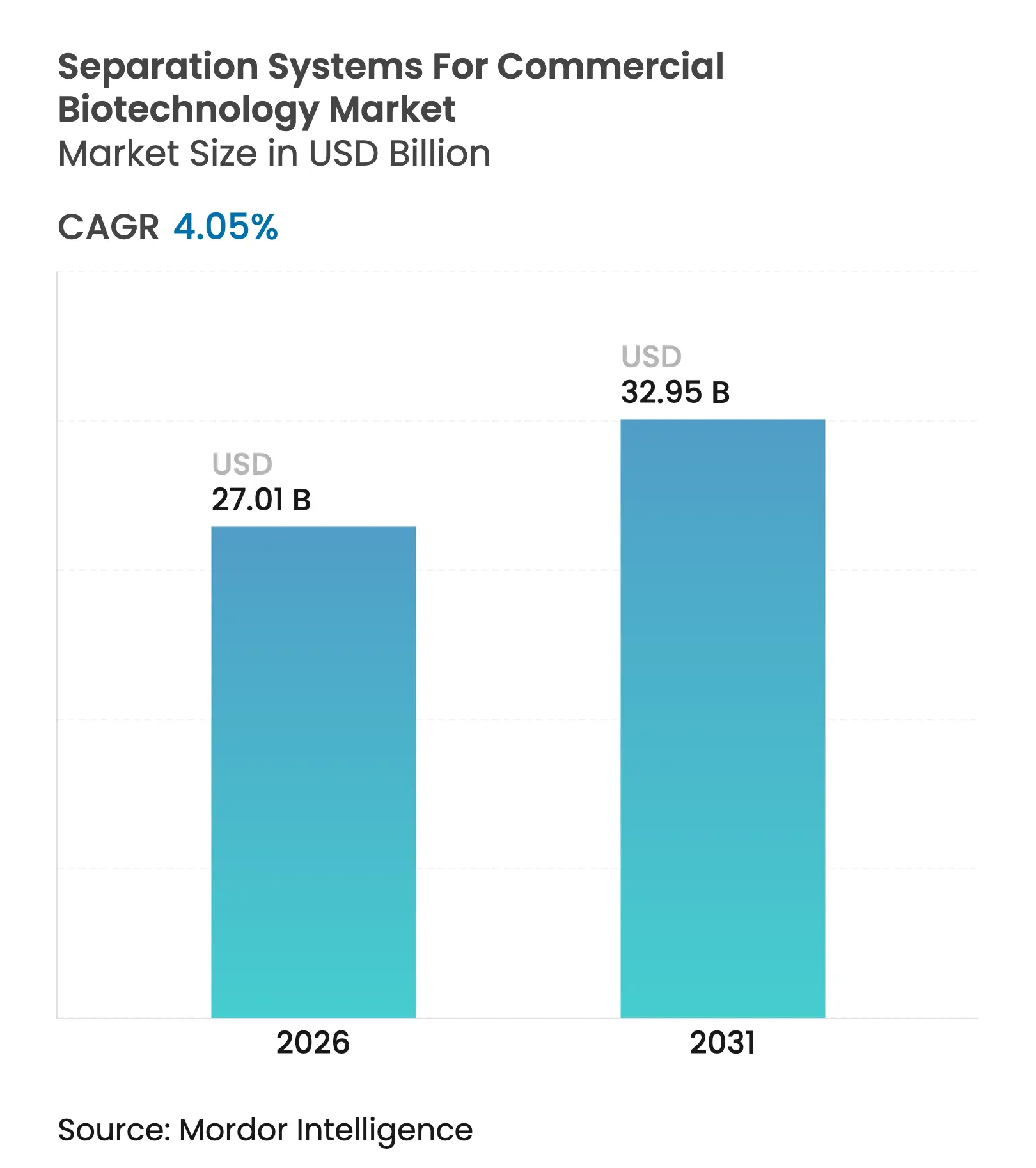

| Tamanho do Mercado (2026) | 27.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

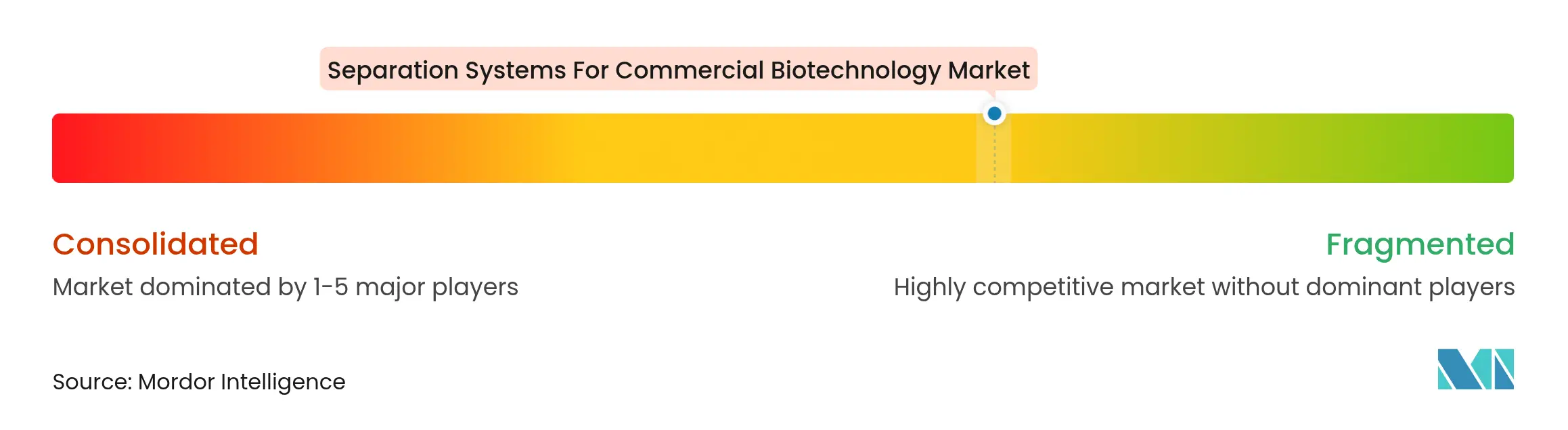

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Separação para Biotecnologia Comercial por Mordor Intelligence

O tamanho do mercado de sistemas de separação para biotecnologia comercial foi avaliado em USD 25,96 bilhões em 2025 e estima-se que cresça de USD 27,01 bilhões em 2026 para atingir USD 32,95 bilhões até 2031, a um CAGR de 4,05% durante o período de previsão (2026-2031). A trajetória de crescimento reflete expansões constantes de capacidade na fabricação biofarmacêutica, mesmo à medida que os laboratórios adotam dispositivos miniaturizados de alto rendimento que comprimem os ciclos de desenvolvimento. A demanda por equipamentos de uso único flexíveis, o aumento dos volumes de produtos de vetor viral e mRNA, e o robusto financiamento público-privado para novos polos de biotecnologia estão remodelando as prioridades de alocação de capital. A concorrência está se deslocando de colunas cromatográficas isoladas para plataformas integradas que combinam módulos de filtração, acústicos e microfluídicos, reduzindo assim os tempos de mudança[1]Academia Chinesa de Ciências, "Comportamento surpreendente de transporte de íons em membranas de nanofiltração pode remodelar a recuperação de lítio," phys.org e viabilizando o processamento contínuo a jusante. A consolidação crescente de fornecedores, liderada por grandes multinacionais que adquirem empresas de tecnologia de nicho, está ampliando a lacuna entre fornecedores de linha completa e especialistas focados em etapas discretas do fluxo de trabalho de separação.

Principais Conclusões do Relatório

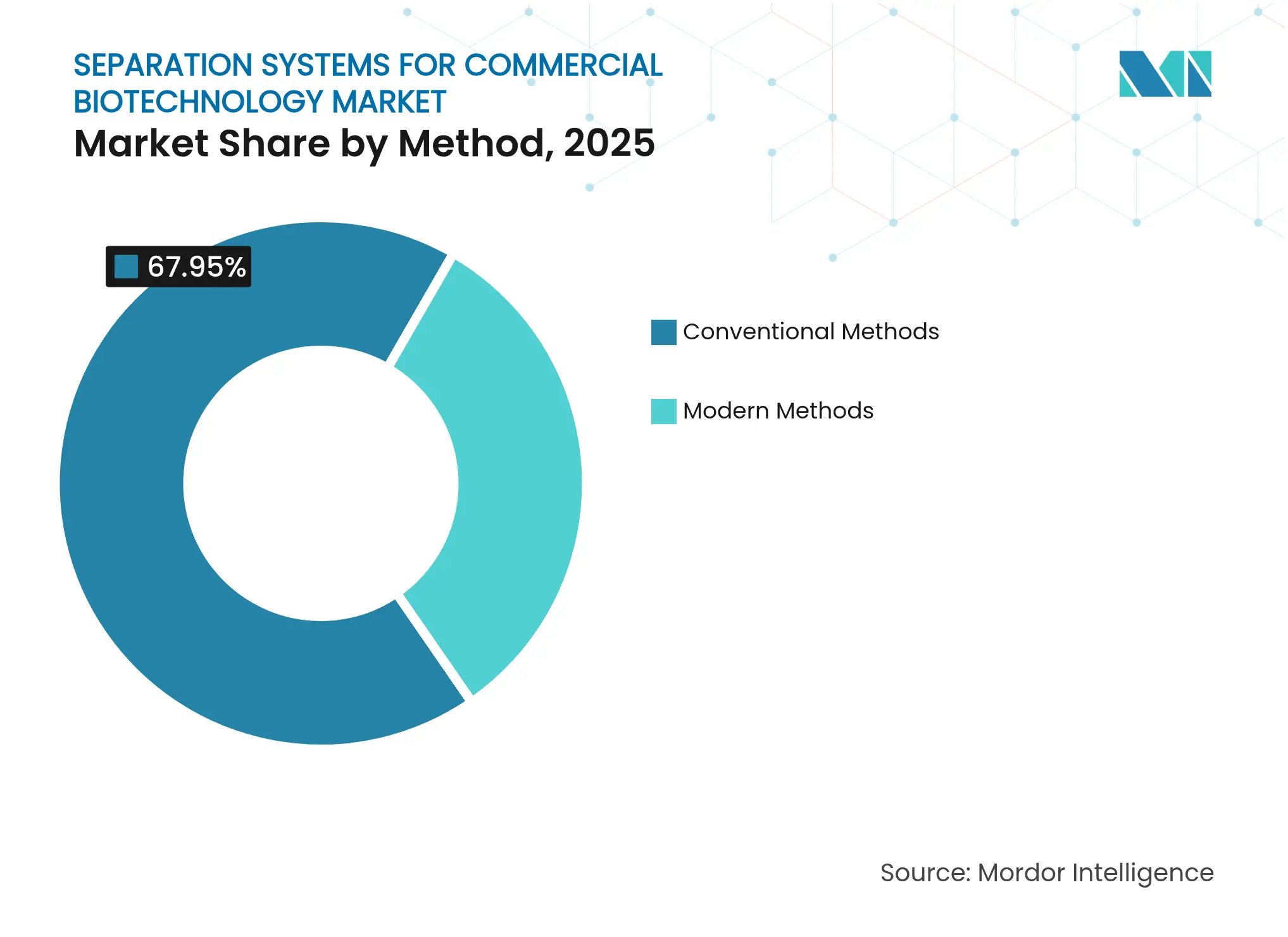

- Por método, as tecnologias convencionais controlaram 67,95% da participação de mercado de sistemas de separação para biotecnologia comercial em 2025, enquanto as alternativas modernas estão no caminho para um CAGR de 7,02% até 2031.

- Por escala, os sistemas de escala comercial detiveram 60,95% da participação de mercado de sistemas de separação para biotecnologia comercial em 2025; os equipamentos de escala laboratorial registram o CAGR mais rápido de 6,05% até 2031.

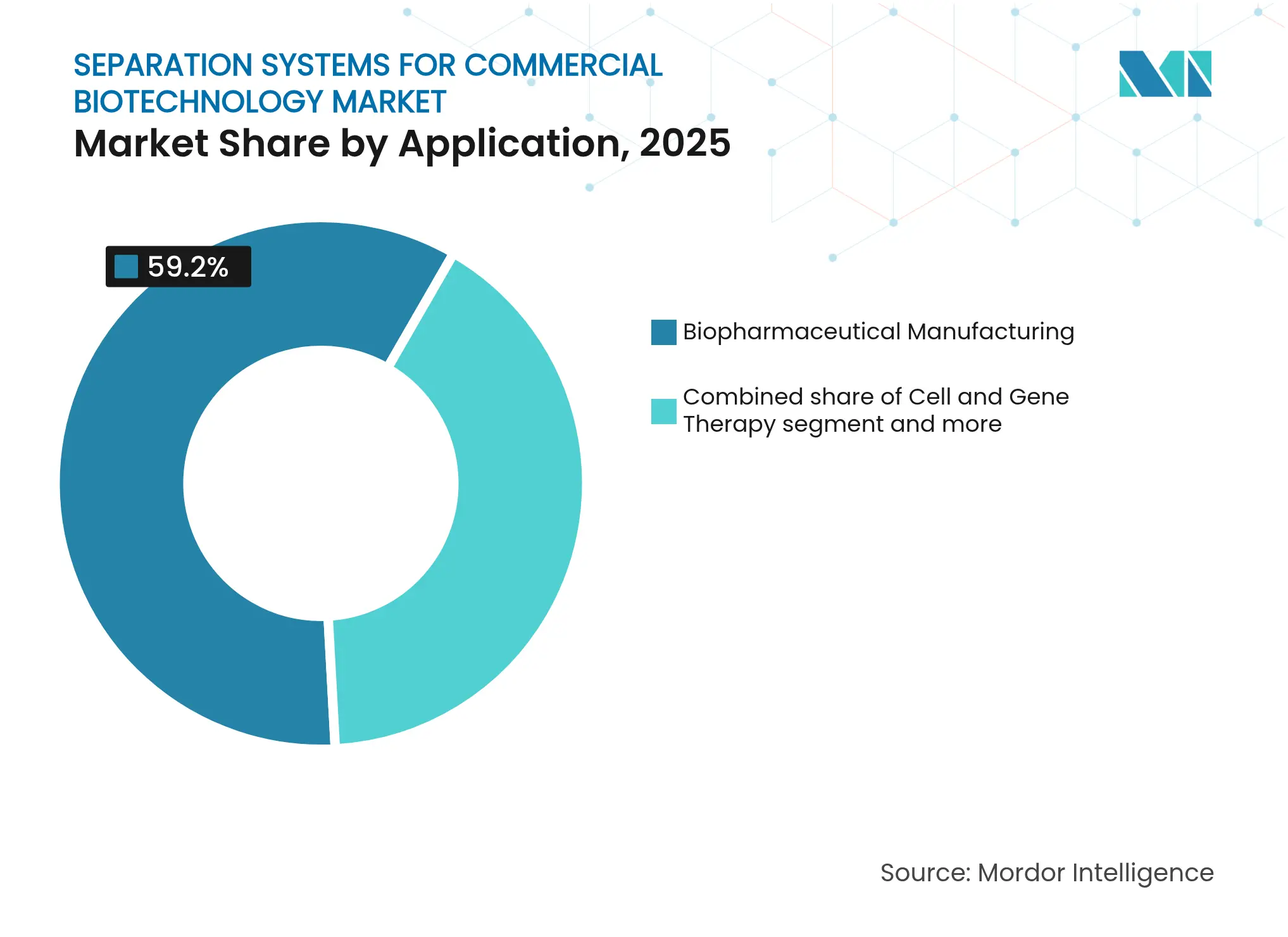

- Por aplicação, a fabricação biofarmacêutica representou 59,20% do tamanho do mercado de sistemas de separação para biotecnologia comercial em 2025, enquanto a terapia celular e gênica avança a um CAGR de 5,93% até 2031.

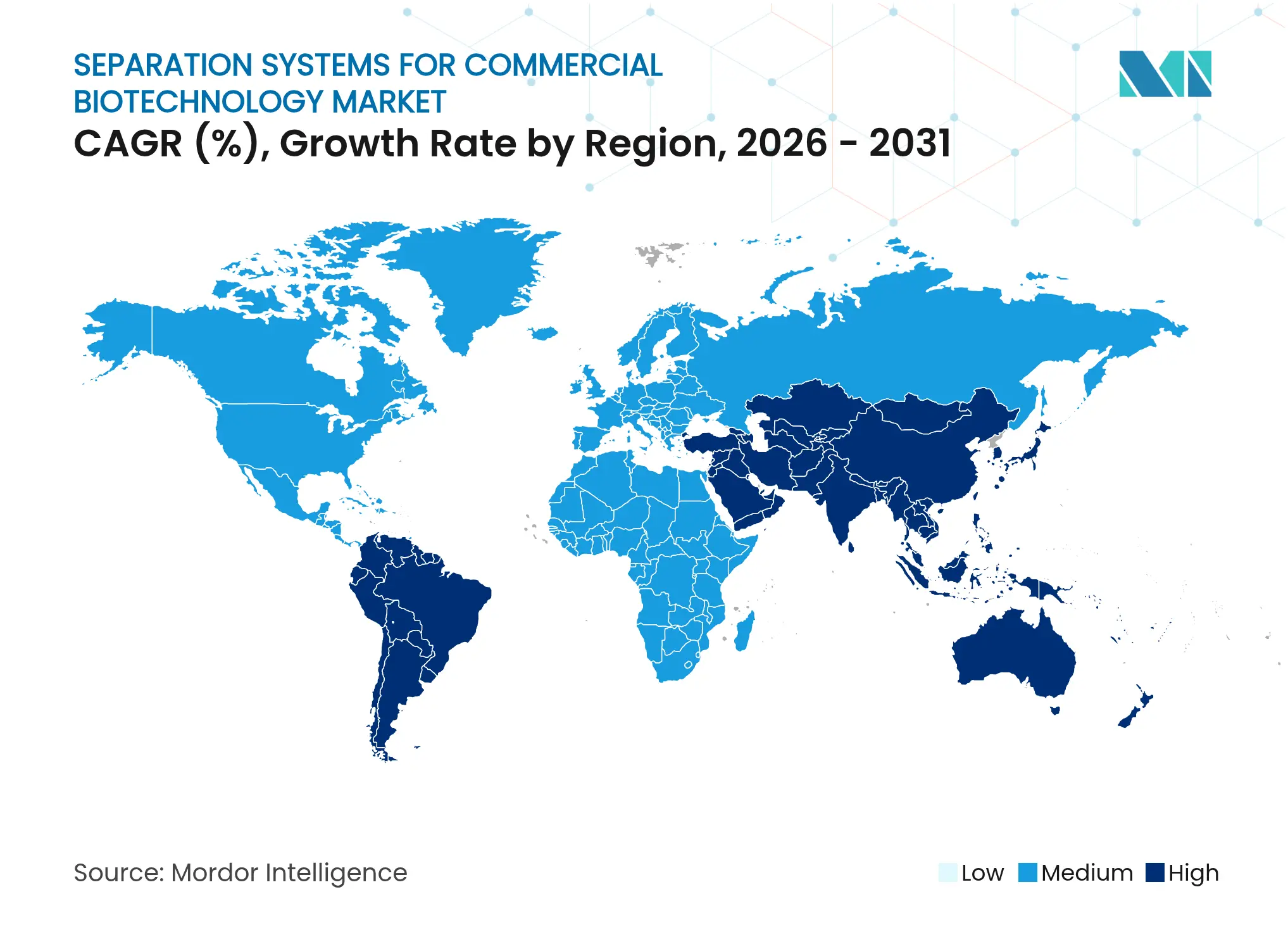

- Por geografia, a América do Norte manteve uma participação de 39,75% em 2025; a Ásia-Pacífico lidera o crescimento com um CAGR de 5,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Separação para Biotecnologia Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços na Classificação de Células Microfluídica de Alto Rendimento | +1.2% | Global, adoção inicial na América do Norte e UE | Médio prazo (2-4 anos) |

| Demanda Crescente por Terapias de Vetor Viral e mRNA | +1.1% | Global, concentrada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Otimização de Fluxos de Trabalho Cromatográficos Orientada por IA | +0.9% | América do Norte e UE como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Plataformas a Jusante Fechadas e de Uso Único | +0.8% | Global, mais forte em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Picos de Financiamento Público-Privado para Polos de Biofabricação | +0.7% | APAC como núcleo, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Adsorventes de Membrana em Processamento Contínuo | +0.6% | Global, liderada por operações de escala comercial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços na Classificação de Células Microfluídica de Alto Rendimento

Equipes acadêmicas e corporativas estão miniaturizando fluxos de fluido para que forças acústicas ou dieletroftorésicas possam classificar células individuais sem contato físico, eliminando danos por cisalhamento que comprometem a viabilidade. Um grupo da Universidade de Bristol[2]Universidade de Bristol, "Movendo células sem toque: Automação em biotecnologia e um diamante levitando acusticamente," ScienceDaily, sciencedaily.com alcançou a manipulação automatizada de centenas de células por minuto em um dispositivo de bancada, reduzindo os prazos de descoberta de medicamentos de meses para semanas. Um trabalho complementar chinês[3]Academia Chinesa de Ciências, "Plataforma de classificação de células individuais acelera a descoberta de microrganismos de alto valor de meses para dias," phys.org demonstrou o FlowRACS 3.0, que triou 250.000 colônias microbianas em dias, em vez de meses. Esses avanços reduzem o consumo de reagentes, aceleram a seleção de clones e facilitam a transferência de escala, melhorando assim o retorno sobre o investimento para programas de biológicos em estágio inicial. À medida que os fornecedores de plataforma integram esses chips em módulos modulares, o mercado de sistemas de separação para biotecnologia comercial se expande além do hardware tradicional de colunas.

Demanda Crescente por Terapias de Vetor Viral e mRNA

Dezenas de vacinas de substituição gênica e de RNA que chegaram a pipelines comerciais ou em estágio avançado em 2025 requerem etapas de separação capazes de preservar cápsides e fitas delicadas. Os fabricantes estão recorrendo à cromatografia de membrana de baixa pressão e ao foco acústico para manter a infectividade enquanto atingem os limites de eliminação de impurezas de 99,9% que os reguladores agora exigem. Filtros desenvolvidos especificamente, como o Planova FG1, previnem o entupimento que prejudica os filtros de profundidade convencionais, proporcionando tempos de processamento mais curtos e maiores rendimentos por lote. Cada nova aprovação terapêutica adiciona projetos a jusante sob medida, criando uma demanda duradoura para fornecedores capazes de adaptar meios ou membranas a tamanhos de partículas e perfis de carga específicos. O mercado de sistemas de separação para biotecnologia comercial, portanto, desfruta de um incremento estrutural de demanda ligado às indicações licenciadas em expansão para modalidades avançadas.

Otimização de Fluxos de Trabalho Cromatográficos Orientada por IA

Motores de aprendizado de máquina ingerem dados históricos de corridas de purificação para prever gradientes ótimos de tampão, configurações de temperatura e densidades de carga. Um consórcio de pesquisa chinês validou um algoritmo[4]Academia Chinesa de Ciências, "Modelagem por aprendizado de máquina auxilia a análise inteligente de processos para filtração de vírus de alto desempenho," phys.org treinado em mais de 900 conjuntos de dados de filtração de vírus que melhorou a consistência do rendimento enquanto reduziu as iterações experimentais pela metade. Os fornecedores agora agrupam sondas de espectroscopia em linha com software preditivo, transformando a purificação em lote em uma operação de malha fechada que se ajusta em tempo real. Essa abordagem centrada em dados reduz o uso de resinas, diminui a mão de obra e reduz o risco de falhas, tornando-a especialmente atraente para organizações de desenvolvimento e fabricação por contrato que executam numerosas trocas de produto. A adoção generalizada de IA está prestes a recalibrar os padrões de desempenho em todo o mercado de sistemas de separação para biotecnologia comercial.

Transição para Plataformas a Jusante Fechadas e de Uso Único

Os descartáveis minimizam o risco de contaminação cruzada e encurtam os ciclos de validação, alinhando-se ao escrutínio mais rigoroso dos reguladores sobre instalações multiproduto. Membranas poliméricas incorporadas em cassetes pré-esterilizados agora oferecem capacidades de ligação antes exclusivas de resinas de leito empacotado, enquanto arranjos de sensores remotos verificam a integridade durante a operação. Lançamentos como a membrana de afinidade de mRNA Purexa OdT mostram como os fornecedores combinam químicas especializadas com alojamentos plug-and-play adequados para fluxos de fluido descartáveis. O impulso para formatos de uso único é mais forte em produtos de pequeno volume e alto valor, embora instalações piloto também estejam trocando aço inoxidável por tanques revestidos com filme para evitar inatividade cara de limpeza. À medida que os usuários recalibram a economia dos processos, os gastos se afastam dos ativos fixos em direção a um modelo recorrente de consumíveis, remodelando os fluxos de receita em todo o mercado de sistemas de separação para biotecnologia comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos de Infraestrutura GMP com Uso Intensivo de Capital | -1.0% | Global, mais grave em mercados emergentes | Longo prazo (≥ 4 anos) |

| Incerteza Regulatória para Consumíveis de Separação Inovadores | -0.8% | Global, concentrada em mercados altamente regulamentados | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada em Engenharia de Bioprocessos | -0.5% | Global, aguda na América do Norte e UE | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Abastecimento para Matérias-Primas de Resinas Especiais | -0.5% | Global, alto impacto nas linhas de cromatografia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Infraestrutura GMP com Uso Intensivo de Capital

As atualizações das Boas Práticas de Fabricação introduzidas em 2024 obrigam as empresas a modernizar áreas de HVAC, registro de dados e salas limpas antes de poderem implementar formatos de separação desconhecidos. Pacotes de validação multimilionários podem corroer a vantagem de margem prometida pelos dispositivos de próxima geração, forçando muitos patrocinadores menores a terceirizar em vez de internalizar capacidades. A hesitação de compras resultante retarda a circulação de tecnologia em regiões sensíveis a custos e modera os ganhos de volume esperados de outra forma para o mercado de sistemas de separação para biotecnologia comercial.

Incerteza Regulatória para Consumíveis de Separação Inovadores

As diretrizes ainda giram em torno de resinas de sílica e filtros de profundidade, deixando membranas biomiméticas e algoritmos adaptativos em uma zona cinzenta. Os patrocinadores, portanto, mantêm fluxos de trabalho duplicados que combinam novos meios com colunas legadas até que as autoridades publiquem critérios claros de comparabilidade. O gasto duplicado dilui as economias imediatas e adia a conversão completa para materiais de maior desempenho, moderando os ganhos de receita de curto prazo para fornecedores emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método: O Domínio Convencional Enfrenta a Disrupção Moderna

A cromatografia de coluna convencional, a centrifugação e a filtração de membrana retiveram 67,95% do tamanho do mercado de sistemas de separação para biotecnologia comercial em 2025, graças a arquivos de validação consolidados e disponibilidade global de suprimentos. Essa base sustenta ciclos confiáveis de liberação de produtos e fundamenta a maioria das plantas de anticorpos e vacinas em escala comercial. Contudo, o grupo moderno — incluindo técnicas acústicas, magnéticas e de microarray — registra um CAGR de 7,02% até 2031, à medida que os inovadores priorizam a manipulação sem contato e o controle multiplex. Os primeiros adotantes documentaram ganhos de produtividade quando dispositivos acústicos manipulam lotes frágeis de células-tronco nos quais a sensibilidade ao cisalhamento é crítica. A crescente familiaridade e a queda nos custos de chips devem estender a adoção além da P&D de nicho para a produção de volume médio. A convergência de métodos antigos e novos estimula módulos híbridos que implantam microfluídicos a montante de colunas de troca iônica, refletindo uma gestão pragmática de riscos enquanto ainda captura ganhos de eficiência em todo o mercado de sistemas de separação para biotecnologia comercial.

O salto qualitativo na precisão do controle é acompanhado por novas análises que rastreiam as trajetórias de moléculas individuais. Os usuários relatam picos de eluato mais nítidos, redução das etapas de polimento e liberação de capacidade de tampão. Os fornecedores que proporcionam camadas de automação universais em módulos convencionais e emergentes têm chance de ganhar contratos de serviço e licenças de software. À medida que o caminho regulatório se esclarece, espera-se que os métodos modernos vão gradualmente corroendo a base convencional, mas a coexistência permanecerá a norma pela próxima década.

Por Escala: Operações Comerciais Impulsionam o Volume, Inovação Laboratorial Acelera

As instalações comerciais consumiram 60,95% da participação de mercado de sistemas de separação para biotecnologia comercial em 2025, refletindo a demanda em massa por anticorpos monoclonais e proteínas recombinantes. Seus critérios de compra incluem tempo de atividade, disponibilidade global de peças e rastreabilidade de auditorias, orientando-os para OEMs estabelecidos e hardware de coluna com campo comprovado. As suítes de escala piloto fazem a ponte entre descoberta e produção, otimizando parâmetros sem o risco financeiro em escala total, enquanto as unidades de bancada facilitam campanhas de planejamento de experimentos. As plataformas de escala laboratorial registram o CAGR mais rápido de 6,05% porque universidades e startups preferem unidades microfluídicas e acústicas que podem processar pequenos volumes em alta velocidade.

Existe um ciclo de retroalimentação vibrante: vitórias de prova de conceito na academia frequentemente impulsionam retrofits em escala piloto, que, uma vez desarriscados, migram para plantas inteiras. O FlowRACS 3.0 ilustra esse arco, evoluindo de um auxiliar de triagem para uma etapa alimentadora em linhas de fermentação em fed-batch. Consequentemente, as inovações laboratoriais moldam o roteiro tecnológico para todo o mercado de sistemas de separação para biotecnologia comercial.

Por Aplicação: Biofarmacêuticos Lideram, Terapia Celular Cresce Rapidamente

O bloco biofarmacêutico comandou 59,20% do tamanho do mercado de sistemas de separação para biotecnologia comercial em 2025, ancorado por campanhas de anticorpos e vacinas de grande volume que dependem de pilhas de separação robustas e prontas para regulamentação. A biotecnologia de alimentos, bebidas e cosméticos adiciona volumes estáveis, porém modestos. Os usos agrícolas e ambientais estão crescendo com base em compromissos de sustentabilidade que tratam os fluxos de resíduos como fontes de proteínas ou enzimas valiosas. A terapia celular e gênica, no entanto, registra o CAGR mais rápido de 5,93% à medida que as aprovações para CAR-T, AAV e formulações de nanopartículas lipídicas se aceleram.

O manuseio ultradelicado é obrigatório nessas modalidades. Os fabricantes estão substituindo adsorventes de membrana e assentadores acústicos de baixo cisalhamento por centrífugas para manter a potência do vetor, estendendo a vida útil das colunas e reduzindo a filtração pós-polimento. Consumíveis de diagnóstico e pesquisa trazem volatilidade extra de demanda, mas também abrem oportunidades para sistemas de troca rápida, ampliando ainda mais as fontes de receita para o mercado de sistemas de separação para biotecnologia comercial.

Análise Geográfica

A América do Norte preservou 39,75% da participação de mercado de sistemas de separação para biotecnologia comercial em 2025, impulsionada pelo financiamento de subsídios para terapêuticas avançadas e pela atividade de fusões e aquisições que une hardware de separação com serviços de informática. Mão de obra qualificada e sistemas de qualidade estabelecidos ajudam a região a absorver dispositivos disruptivos rapidamente. No entanto, o aumento dos custos salariais e a escassez de mão de obra induzem as plantas a automatizar a preparação de tampões e o empacotamento de resinas, o que sustenta os gastos em camadas de controle digital.

A Europa permanece expressiva, porém madura. Metas ambientais rigorosas motivam operações de membrana energeticamente eficientes e projetos de redução de resíduos. Os fabricantes regionais valorizam a conformidade e os contratos de serviço de longo prazo, ambos oferecidos por titulares habilidosos em navegar por processos regulatórios diversos. As credenciais de sustentabilidade estão se tornando diferenciadores em licitações, favorecendo fornecedores capazes de documentar reduções de pegada de carbono.

A Ásia-Pacífico se expande a um CAGR de 5,48% até 2031, impulsionada por parques de ciências da vida multibilionários na China e na Índia e pelo realinhamento das cadeias de abastecimento após as perturbações da era pandêmica. Os governos subsidiam plantas piloto e instalações analíticas compartilhadas que ajudam as empresas domésticas a atingir os padrões de qualidade globais. O Japão e a Coreia do Sul se concentram na medicina regenerativa e em intermediários de alta pureza, enquanto o Sudeste Asiático se posiciona para o preenchimento e acabamento de vacinas por contrato. O ritmo e a diversidade dos projetos na região garantem que o mercado de sistemas de separação para biotecnologia comercial encontre seu centro de demanda mais dinâmico a leste do Canal de Suez.

Cenário Competitivo

A estrutura do setor permanece moderadamente fragmentada. Os fornecedores de linha completa, incluindo Thermo Fisher Scientific, Danaher e Sartorius, aproveitam as ofertas de ponta a ponta que cobrem tampões, módulos e análises. Seus balanços patrimoniais permitem que absorvam inovadores de nicho, como visto na aquisição de um negócio de purificação por USD 4,1 bilhões pela Thermo Fisher, que amplia sua base instalada em cromatografia contínua. Contudo, os players especializados prosperam ao ter como alvo segmentos de alto crescimento, como o foco acústico ou os adsorventes de membrana. As patentes para membranas de remoção de vírus de baixa pressão e câmaras acústicas sintonizáveis triplicaram entre 2023 e 2025, revelando uma corrida de inovação que se estende por todos os continentes.

As parcerias estratégicas entre fabricantes de hardware e empresas de software se multiplicam à medida que sistemas de controle orientados por IA avançam do piloto para a produção. Os fornecedores agora oferecem pacotes combinados de sensor-análise que garantem a liberação em tempo real, reduzindo os tempos de espera dos lotes. As ofertas híbridas aumentam os custos de troca para os clientes e podem garantir contratos de consumíveis por vários anos. A tensão de preços persiste na filtração de commodity, onde montadores locais reduzem os preços das marcas globais, mas as margens premium permanecem defensáveis para consumíveis certificados para uso em terapia gênica.

As considerações de sustentabilidade adicionam um novo vetor competitivo. Os fornecedores testam materiais de membrana de base biológica e alojamentos de cromatografia recicláveis compatíveis com fluxos de triagem de resíduos. As divulgações de emissões de escopo 3 de equipamentos estão se tornando mais detalhadas, e os compradores as consideram durante o planejamento de capital. Responder cedo confere uma vantagem reputacional, enquanto os retardatários correm o risco de exclusão das principais listas de licitações. Consequentemente, as métricas ambientais agora se situam ao lado do rendimento e do custo quando os clientes comparam propostas no mercado de sistemas de separação para biotecnologia comercial.

Líderes do Setor de Sistemas de Separação para Biotecnologia Comercial

Agilent Technologies, Inc.

Becton, Dickinson and Company

Danaher Corporation

Revvity Inc.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Pesquisadores da Universidade de Hong Kong apresentaram membranas de nanofiltração à base de seda que purificam a água 10 vezes mais rápido do que os produtos existentes usando menos de 1 bar de pressão, apontando para rotas de baixa energia para separações em biotecnologia.

- Junho de 2025: Cientistas da Academia Chinesa de Ciências publicaram uma estrutura de aprendizado de máquina que otimiza parâmetros de filtração de vírus por meio da mineração de mais de 900 conjuntos de dados, substituindo a triagem por tentativa e erro.

- Abril de 2025: Uma empresa derivada da Universidade de Bristol apresentou uma plataforma de onda acústica que automatiza a manipulação celular, reduzindo a área ocupada pelos equipamentos enquanto acelera os ciclos de descoberta de medicamentos.

- Janeiro de 2025: Bio-Rad Laboratories introduziu a resina Nuvia wPrime 2A voltada para fluxos de trabalho de purificação de biomoléculas que exigem maior seletividade e rendimento.

Escopo do Relatório Global do Mercado de Sistemas de Separação para Biotecnologia Comercial

Os sistemas de separação purificam produtos biológicos, como biofarmacêuticos, bioquímicos e reagentes de diagnóstico, dependendo das características de carga eletrostática, densidade, difusividade, forma, polaridade, solubilidade e volatilidade. O equipamento que separa material biológico de misturas complexas ou soluções inclui cromatografia, membranas ou filtros e centrífugas.

O mercado de sistemas de separação para biotecnologia comercial é segmentado por método, aplicação e geografia. Por método, o mercado é segmentado em métodos modernos e métodos convencionais. Por aplicação, o mercado é segmentado como biofarmacêutico, alimentos e cosméticos, agricultura e outras aplicações. Por geografia, o mercado é segmentado como América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais.

O relatório oferece o valor (USD) para todos os segmentos acima.

| Métodos Modernos | Microarray |

| Lab-on-a-chip | |

| Separação Magnética | |

| Separação Acústica e Dieletroftorética | |

| Outros Métodos Modernos | |

| Métodos Convencionais | Cromatografia |

| Citometria de Fluxo | |

| Filtração de Membrana | |

| Centrifugação | |

| Outros Métodos Convencionais |

| Escala Laboratorial |

| Escala Piloto |

| Escala Comercial |

| Fabricação Biofarmacêutica |

| Terapia Celular e Gênica |

| Biotecnologia de Alimentos, Bebidas e Cosméticos |

| Biotecnologia Agrícola e Ambiental |

| Diagnóstico e Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Método | Métodos Modernos | Microarray |

| Lab-on-a-chip | ||

| Separação Magnética | ||

| Separação Acústica e Dieletroftorética | ||

| Outros Métodos Modernos | ||

| Métodos Convencionais | Cromatografia | |

| Citometria de Fluxo | ||

| Filtração de Membrana | ||

| Centrifugação | ||

| Outros Métodos Convencionais | ||

| Por Escala | Escala Laboratorial | |

| Escala Piloto | ||

| Escala Comercial | ||

| Por Aplicação | Fabricação Biofarmacêutica | |

| Terapia Celular e Gênica | ||

| Biotecnologia de Alimentos, Bebidas e Cosméticos | ||

| Biotecnologia Agrícola e Ambiental | ||

| Diagnóstico e Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Quais tecnologias de separação têm maior probabilidade de disrupcionar a cromatografia convencional em biotecnologia?

A classificação acústica microfluídica de células, os adsorventes de membrana projetados para processamento contínuo e os sistemas de cromatografia inteligente habilitados por IA estão prontos para deslocar as colunas de leito empacotado tradicionais, aumentando o rendimento enquanto reduzem o risco de contaminação.

Quais desafios operacionais estão levando os fabricantes a adotar equipamentos a jusante de uso único?

As preocupações com a contaminação cruzada, as longas validações de limpeza e a necessidade de instalações multiproduto flexíveis estão impulsionando a transição para fluxos de fluido descartáveis que permitem trocas mais rápidas e menor consumo de água.

Como a inteligência artificial está melhorando as separações em bioprocessos?

Os modelos de aprendizado de máquina analisam dados históricos de operações em tempo real para ajustar com precisão os gradientes de tampão e as densidades de carga, aumentando a consistência do rendimento e encurtando os prazos de desenvolvimento.

Por que as terapias de vetor viral e mRNA estão influenciando a demanda por métodos de separação mais delicados?

Essas modalidades delicadas são altamente sensíveis ao cisalhamento, portanto, os fabricantes preferem cromatografia de membrana de baixa pressão e sistemas de foco acústico que mantêm a atividade biológica enquanto atingem rigorosas metas de pureza.

Quais vulnerabilidades da cadeia de abastecimento afetam os consumíveis de cromatografia?

A disponibilidade intermitente de resinas especiais e matérias-primas de tampão pode atrasar os cronogramas de produção, levando os biofabricantes a diversificar fornecedores e explorar tecnologias alternativas baseadas em membrana.

Como as mudanças regulatórias estão moldando os investimentos em equipamentos de separação de próxima geração?

As diretrizes atualizadas de Boas Práticas de Fabricação enfatizam o controle de contaminação e a integridade dos dados, incentivando a adoção de plataformas fechadas e automatizadas que oferecem monitoramento em tempo real e pacotes de validação simplificados.

Página atualizada pela última vez em: