Tamanho e Participação do Mercado de Inibidores de Mofo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

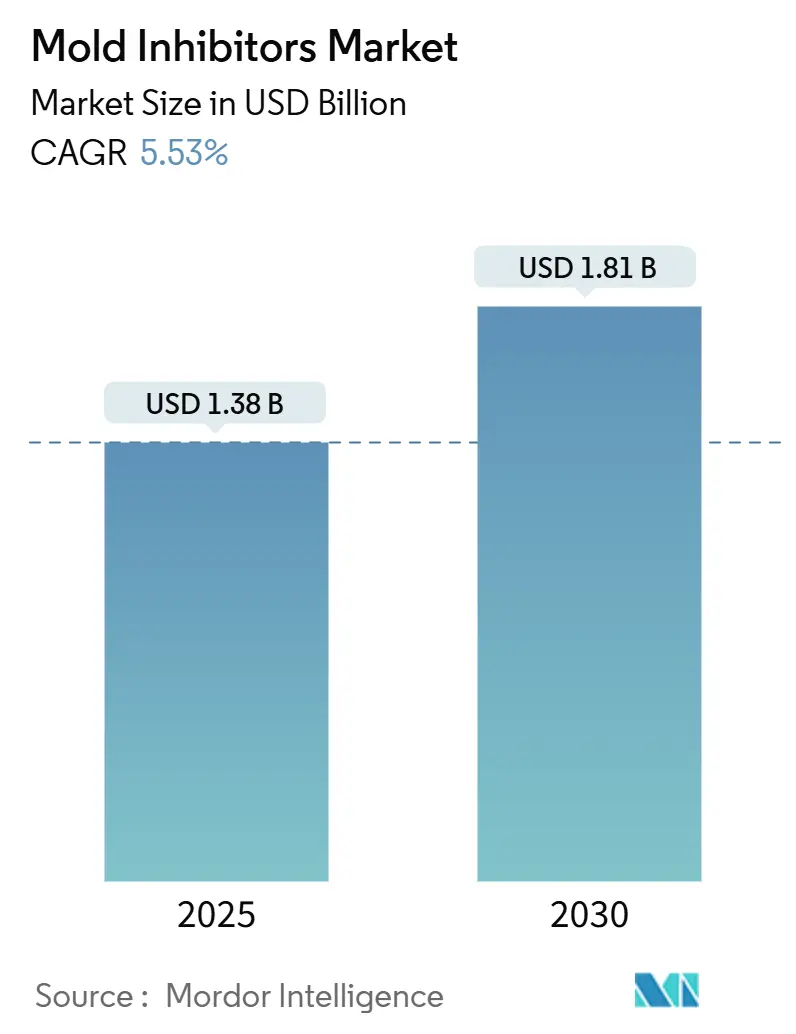

| Tamanho do Mercado (2025) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.53% CAGR |

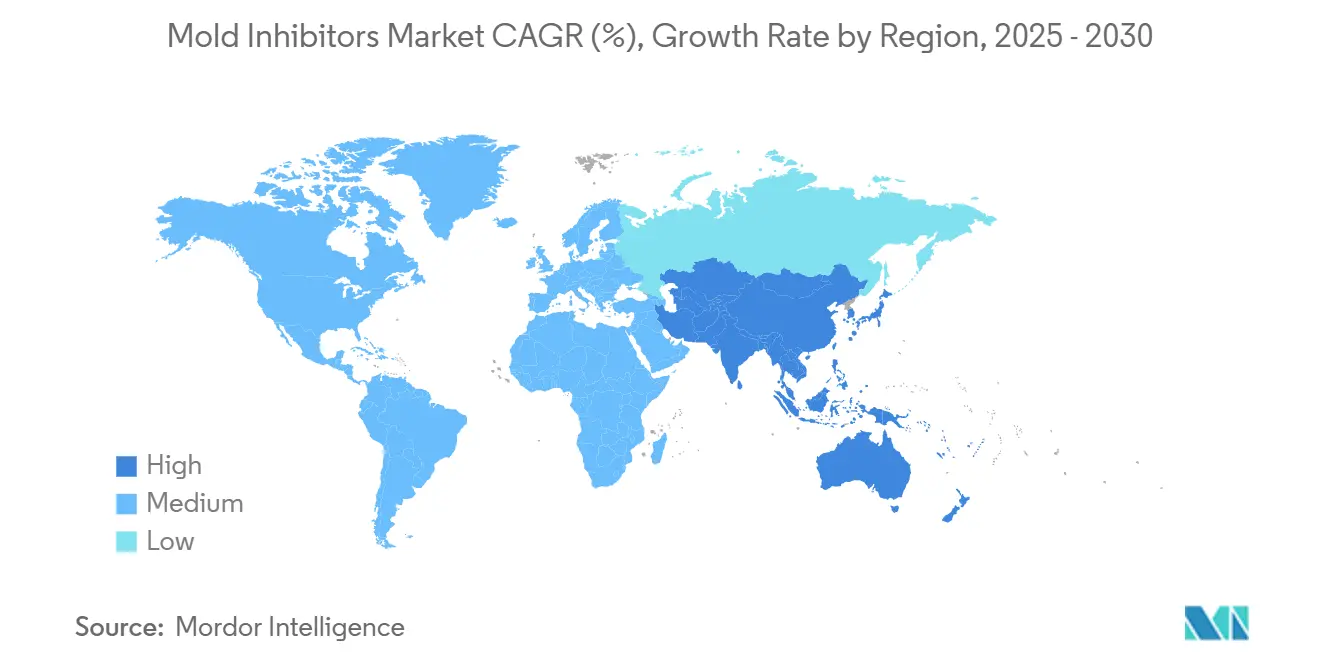

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inibidores de Mofo por Mordor Intelligence

O tamanho do Mercado de Inibidores de Mofo é estimado em USD 1,38 bilhão em 2025 e deve atingir USD 1,81 bilhão até 2030, a um CAGR de 5,53% durante o período de previsão (2025-2030). A forte demanda dos fabricantes farmacêuticos, a adoção crescente em alimentos de conveniência e a continuidade regulatória para químicas comprovadas mantêm o mercado resiliente, apesar do escrutínio sobre conservantes sintéticos. As formulações secas ainda dominam o volume geral, mas as variantes líquidas estão se expandindo mais rapidamente porque os sistemas de pulverização distribuem os ingredientes ativos de forma uniforme e suportam soluções derivadas de fermentação. Os benzoatos continuam liderando por tipo, mas os sorbatos estão ganhando terreno à medida que os processadores de alimentos buscam opções versáteis e flexíveis em termos de pH. Regionalmente, a Europa mantém a liderança com base em regras rigorosas de segurança alimentar, enquanto a Ásia-Pacífico é o claro motor de crescimento graças ao aumento da produção de ração, à expansão da capacidade de panificação e ao investimento constante em infraestrutura de processamento.

Principais Conclusões do Relatório

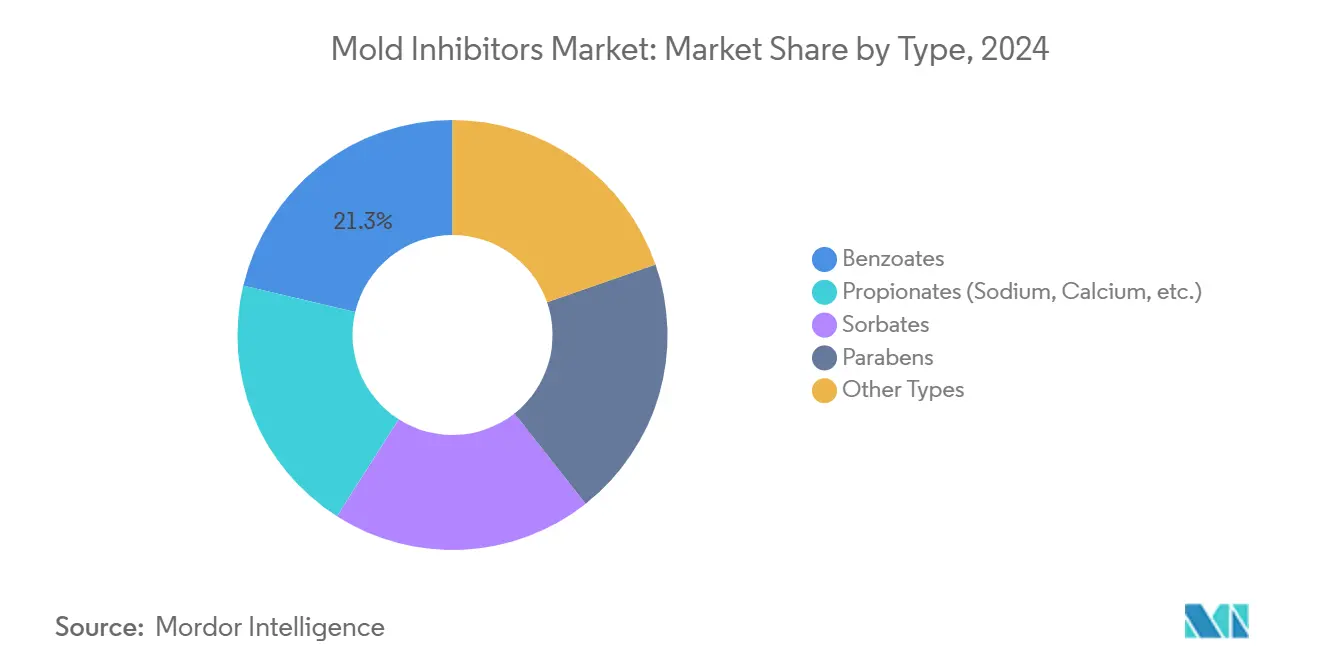

- Por tipo, os benzoatos capturaram 21,32% da participação do mercado de inibidores de mofo em 2024; os sorbatos devem se expandir a um CAGR de 6,10% entre 2025-2030.

- Por forma, as formulações secas representaram 58,85% do tamanho do mercado de inibidores de mofo em 2024; as variantes líquidas devem registrar o crescimento mais rápido a um CAGR de 6,21% até 2030.

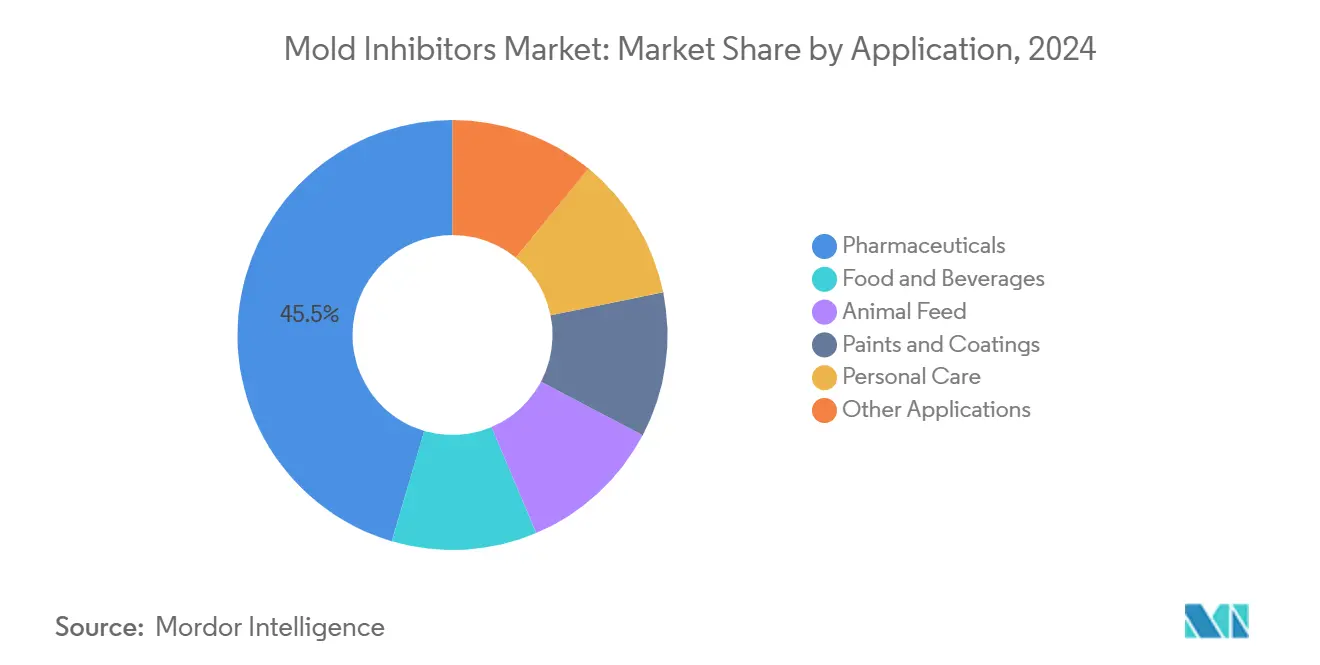

- Por aplicação, o segmento farmacêutico liderou com 45,45% de participação na receita em 2024; os cuidados pessoais devem registrar o maior CAGR de 6,56% até 2030.

- Por região, a Europa comandou 31,26% do tamanho do mercado de inibidores de mofo em 2024; a Ásia-Pacífico deve registrar o CAGR regional mais forte de 6,63% até 2030.

Tendências e Perspectivas do Mercado Global de Inibidores de Mofo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumo crescente de produtos de panificação prontos para consumo e alimentos de conveniência | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento na produção global de ração animal e padrões de qualidade | +0.9% | Global, mais forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias ampliando os limites de propionato em mercados emergentes | +0.7% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Inovação rápida em inibidores de mofo fermentados com rótulo limpo | +1.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de filmes de embalagem ativa impregnados com inibidores de mofo | +0.8% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Consumo Crescente de Produtos de Panificação Prontos para Consumo e Alimentos de Conveniência

As mudanças no estilo de vida levaram os consumidores a buscar produtos de panificação convenientes e de maior durabilidade, intensificando a demanda por sistemas conservantes eficazes e reconhecíveis. As ofertas de rótulo limpo já influenciam as decisões de compra de três quartos dos consumidores, levando redes de serviço rápido como o McDonald's a eliminar o propionato de cálcio tradicional dos pães em favor de soluções mais suaves. Os fabricantes respondem com inovações como o Shield V Plus Dry da Kemin, que utiliza vinagre tamponado misturado com extratos botânicos para manter bolos, tortilhas e pães achatados livres de mofo, preservando a qualidade sensorial. Como as versões líquidas se dispersam uniformemente nas matrizes de massa, elas impulsionam a previsão de CAGR de 6,21% para esse segmento de formulação. No geral, a vulnerabilidade do setor de panificação à deterioração por mofo reforça o papel central das soluções do mercado de inibidores de mofo que combinam eficácia e posicionamento de rótulo limpo.

Crescimento na Produção Global de Ração Animal e Padrões de Qualidade

A crescente demanda por proteínas mantém a produção de pecuária e aquicultura em ascensão, levando as fábricas de ração a adotar programas sofisticados de controle de mofo. A pesquisa de 2024 da DSM-Firmenich mostrou que a positividade de micotoxinas se aproxima de 80% nos ingredientes de ração da América do Norte, enfatizando a necessidade de tratamentos à base de ácido propiônico que suprimem o mofo durante o armazenamento. A reautorização do ácido propiônico pela EFSA em outubro de 2024 para espécies animais terrestres confirma a confiança regulatória nos ácidos orgânicos para a preservação de silagem[1]Autoridade Europeia para a Segurança dos Alimentos, "Parecer de Renovação do Ácido Propiônico," efsa.europa.eu. Os produtores de aves também dependem dos ácidos propiônico e acético para controlar a Salmonella e melhorar a absorção de nutrientes, conferindo ao segmento de aplicação de ração animal um impulso sustentado nos mercados de rápido crescimento da Ásia-Pacífico.

Aprovações Regulatórias Ampliando os Limites de Propionato em Mercados Emergentes

As regras de rotulagem de alimentos em rascunho emitidas pela Administração Estatal para Regulação do Mercado da China em julho de 2024 sinalizam demandas de divulgação em evolução que favorecerão conservantes totalmente documentados e em conformidade com as novas normas de rotulagem[2]SAMR, "Medidas Provisórias sobre Rotulagem de Alimentos," samr.gov.cn. Atualizações paralelas no padrão de tintas em contato com alimentos da Índia restringem solventes aromáticos, direcionando os conversores para inibidores de mofo com segurança de migração comprovada. A aprovação da Comissão Europeia para zeólita de prata-zinco para múltiplos tipos de produtos biocidas a partir de março de 2026 demonstra o apetite por tecnologias antimicrobianas avançadas que poderiam ter uso mais amplo em substratos de embalagens alimentares. Fornecedores multinacionais como a LANXESS aproveitam o conhecimento regulatório global para registrar o Nagardo derivado de cogumelos nos Estados Unidos, na União Europeia e em países-chave da América do Sul, criando opções de crescimento em bebidas e cuidados pessoais.

Inovação Rápida em Inibidores de Mofo Fermentados com Rótulo Limpo

Plataformas de biologia sintética e habilitadas por inteligência artificial aceleram a descoberta de conservantes à base de proteínas que prolongam a vida útil de produtos de panificação por mais de 30 dias sem o uso de propionatos ou benzoatos sintéticos. Empresas emergentes como a Protera atraíram USD 5,6 milhões em capital de crescimento para escalar ativos derivados de fermentação que podem ser fornecidos na forma líquida para máxima bioatividade. Sistemas mais suaves, como soro de leite cultivado e concentrado de suco de uva passa, atendem às expectativas dos consumidores enquanto apoiam os objetivos da economia circular, transformando subprodutos alimentares em conservantes de valor agregado. A emissão pelo FDA dos EUA do Aviso GRAS 1143 para Bacillus subtilis NRRL 68053 ressalta o crescente conforto regulatório com as rotas de fermentação microbiana para inibição de mofo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório rigoroso sobre conservantes sintéticos | -1.4% | Global, mais rigoroso na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança do consumidor em direção a produtos naturais e de rótulo limpo | -0.9% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Alta volatilidade de preços e risco de fornecimento de ácidos orgânicos | -0.8% | Global, agudo na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do Consumidor em Direção a Produtos Naturais e de Rótulo Limpo

Pesquisas globais indicam que 62% dos consumidores evitam ativamente conservantes artificiais em alimentos, cosméticos e nutrição para animais de estimação, pressionando os fabricantes a substituir sintéticos de baixo custo por alternativas de origem vegetal ou fermentada. Os formuladores de cosméticos estão migrando para misturas multifuncionais, como glicol caprilílico combinado com fenoxietanol, mas lacunas de eficácia persistem em sistemas de alta atividade de água. Cepas resistentes como a Hyphopichia burtonii desafiam os conservantes naturais, exigindo abordagens de encapsulamento ou tecnologia de barreiras que adicionam complexidade e custo. Os pós secos enfrentam obstáculos de percepção porque os consumidores associam rótulos limpos ao processamento mínimo, conferindo aos sistemas líquidos uma vantagem de imagem e sustentando sua trajetória de crescimento mais rápida.

Escrutínio Regulatório Rigoroso sobre Conservantes Sintéticos

Os reguladores na Europa e na América do Norte continuam a apertar as estruturas de segurança química, aumentando os custos de reformulação para sistemas legados. A Estratégia Europeia de Produtos Químicos para a Sustentabilidade introduz triagem de avaliação de risco genérico que pode restringir benzoatos ou parabenos sinalizados para revisão de perturbadores endócrinos, criando incerteza para formuladores menores. O Comitê Científico de Segurança do Consumidor agora limita o o-fenilfenol a 0,2% em cosméticos de enxágue, exemplificando limites de concentração específicos por produto que poderiam se estender a outras categorias. Nos Estados Unidos, o FDA retirou várias Notificações de Contato com Alimentos de longa data em janeiro de 2025, obrigando os proprietários de marcas a reavaliar as escolhas de matérias-primas sob regimes de teste de migração mais rigorosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Benzoatos Sustentam a Liderança enquanto a Adoção de Sorbatos Acelera

Os benzoatos representaram 21,32% da participação do mercado de inibidores de mofo em 2024, devido à atividade antimicrobiana de amplo espectro, vantagens de custo e desempenho comprovado em matrizes ácidas como bebidas carbonatadas. No entanto, os sorbatos devem registrar o maior CAGR de 6,10% até 2030, à medida que os processadores de alimentos e cuidados pessoais valorizam seu poder específico contra leveduras e mofos em faixas de pH mais amplas. O sorbato de potássio continua sendo a escolha preferida para vinho, queijo e produtos de panificação, apoiado por clara aceitação regulatória nos principais mercados. Os propionatos mantêm uma posição sólida na preservação de ração e grãos porque a EFSA renovou a autorização do ácido propiônico em outubro de 2024 para todas as espécies animais terrestres. Os parabenos enfrentam restrições de crescimento após revisões contínuas de perturbação endócrina, mas ainda desempenham papéis em certas bases farmacêuticas onde a alta atividade de água exige proteção robusta. A categoria "Outros Tipos", incluindo glicolipídios como o Nagardo, representa uma fronteira para a inovação de rótulo limpo; a LANXESS obteve múltiplas aprovações regionais para esta solução derivada de cogumelos em 2024.

Em termos de valor, os benzoatos comandaram a maior contribuição para o tamanho do mercado de inibidores de mofo em 2025, mas os ganhos incrementais se concentrarão em sorbatos e glicolipídios naturais. Os cálculos de custo de uso favorecem os benzoatos para aplicações de alto volume, mas os compromissos de sustentabilidade dos proprietários de marcas estão direcionando os orçamentos de pesquisa e desenvolvimento para vias renováveis de ácido sórbico, como as detalhadas na patente US20230118462, que descreve a síntese de ácido sórbico a partir de ácido acético mais intermediários de crotonaldeído.

Por Forma: Os Formatos Secos Permanecem Dominantes, mas os Líquidos Ganham Espaço

As formas secas geraram 58,85% do tamanho do mercado de inibidores de mofo em 2024, porque os pós se integram facilmente em sistemas de dosagem automatizados, resistem ao empedramento durante o armazenamento em temperatura ambiente e reduzem os custos de frete por unidade ativa. O propionato de cálcio em pó lidera em padarias industriais, onde a adição em pré-mistura evita a ativação até que o hidrato se forme na massa úmida. No entanto, os líquidos crescerão a um CAGR de 6,21% à medida que os processadores adotam injeção por pulverização, dosagem em linha e etapas de fermentação em mistura úmida que exigem ativos totalmente solubilizados. A fumaça líquida, por exemplo, controla o Aspergillus flavus em petiscos para animais de estimação, ao mesmo tempo que confere benefícios de sabor inatingíveis com alternativas secas.

Os avanços em encapsulamento borram a divisão entre seco e líquido: emulsões de etanol e óleo essencial encapsuladas em esferas de metilcelulose-alginato podem ser manuseadas como grânulos secos fluíveis, mas liberam ativos em ambientes úmidos, aumentando a vida útil de lanches de alta umidade. A secagem por pulverização e a granulação em leito fluidizado, já padrão em probióticos, estão agora migrando para a fabricação de conservantes, suportando perfis de liberação personalizados que se alinham com ciclos mais longos da cadeia de suprimentos global.

Por Aplicação: Os Produtos Farmacêuticos Dominam, os Cuidados Pessoais Aceleram

A produção farmacêutica deteve 45,45% da participação do tamanho do mercado de inibidores de mofo em 2024, refletindo especificações microbianas de tolerância zero e protocolos validados de sala limpa. Água estéril para injeção, suspensões orais e cremes tópicos dependem todos de dosagem precisa de excipientes antimicrobianos, impulsionando uma realização de valor acima da média por quilograma. Alimentos e bebidas permanecem o canal de maior volume; misturas naturais à base de vinagre, como o Shield V Plus Dry, exemplificam ganhos duplos de vida útil e rotulagem em produtos de panificação.

A adoção em ração animal continua crescendo à medida que os ácidos propiônico e acético também controlam bactérias patogênicas, desbloqueando ganhos de produtividade em operações de aves e suínos. A subcategoria de tintas e revestimentos favorece conservantes fungicidas como o LANXESS Bioban 200, especialmente após a Agência de Proteção Ambiental dos EUA ter expandido o uso aprovado para revestimentos de telhados em 2024 para combater o crescimento de mofo e algas. Os cuidados pessoais, com uma perspectiva de CAGR de 6,56%, são impulsionados por cremes e soros naturais ricos em água que requerem sistemas de preservação de amplo espectro e não sensibilizantes, tolerados nas rotinas de cuidados com a pele.

Análise Geográfica

A Europa gerou 31,26% do tamanho do mercado de inibidores de mofo em 2024, aproveitando a infraestrutura farmacêutica madura e um abrangente guarda-chuva regulatório que recompensa soluções totalmente documentadas. A reaprovação do ácido propiônico pela EFSA e a aprovação da Comissão Europeia em 2026 para a zeólita de prata-zinco ressaltam a combinação de conservadorismo e abertura da região à inovação comprovada. LANXESS, BASF e Corbion usam a Europa como plataforma de lançamento para químicas de conservantes de alto valor que depois se expandem globalmente, reforçando a liderança tecnológica da região.

A Ásia-Pacífico, expandindo-se a um CAGR de 6,63% até 2030, beneficia-se do aumento da renda disponível, da rápida urbanização e de iniciativas governamentais que exigem cadeias alimentares mais seguras. As regras de rotulagem em rascunho da China e os padrões de restrição de solventes da Índia empurram os fabricantes em direção a portfólios de inibidores de mofo mais limpos e globalmente conformes. Os desafios de micotoxinas no Sul da Ásia destacados pelas pesquisas da DSM-Firmenich validam a urgência de conservantes de ração de qualidade, elevando ainda mais a demanda por volume. Distribuidores globais como a Univar aprofundam parcerias com fornecedores especializados de biocidas no Brasil e no Sudeste Asiático, facilitando o acesso a ativos de última geração para conversores locais.

A América do Norte apresenta uma expansão mais lenta no topo da linha, mas permanece um polo de inovação onde formulações de rótulo limpo, descoberta de proteínas orientada por inteligência artificial e iniciativas de economia circular dominam os roteiros de pesquisa e desenvolvimento corporativos. As revogações de Notificações de Contato com Alimentos do FDA em 2025 criam ondas de reformulação que os players estabelecidos podem abordar rapidamente graças a grandes equipes de assuntos regulatórios. Os investimentos em reciclagem molecular da Eastman Chemical, apoiados por uma subvenção de USD 375 milhões do Departamento de Energia, sustentam futuros insumos de base biológica para a síntese de ácido sórbico.

Cenário Competitivo

O mercado de inibidores de mofo permanece moderadamente concentrado. BASF, Corbion, DSM-Firmenich e LANXESS respondem coletivamente por uma parcela significativa, competindo em profundidade tecnológica, suporte a aplicações e dossiês regulatórios, em vez de preço. A aquisição de USD 1,04 bilhão da Emerald Kalama Chemical pela LANXESS em 2021 adicionou capacidade de benzoato e conhecimento único de preservação de sabor, ampliando seu portfólio de proteção ao consumidor. A Corbion mira o segmento endereçável de rótulo limpo de EUR 650 milhões com soluções fermentadas que crescem duas vezes mais rápido do que os conservantes convencionais, de acordo com sua atualização de mercados de capitais de 2024.

Os players emergentes adotam biologia sintética e inteligência artificial para acelerar o desenvolvimento de pipeline. A rodada de financiamento de USD 5,6 milhões da Protera para proteínas otimizadas por inteligência artificial destaca o crescente interesse de capital de risco em conservantes naturais com apelo claro de rótulo. Os depósitos de patentes sobre vias renováveis de ácido sórbico e revestimentos poliméricos antimicrobianos sugerem que a liderança em propriedade intelectual moldará a vantagem competitiva futura. Em revestimentos, a aprovação da LANXESS Bioban 200 pela Agência de Proteção Ambiental dos EUA em 2024 para aplicações em telhados oferece prova de que a transferência de conhecimento entre setores pode abrir novos pools de receita.

Líderes do Setor de Inibidores de Mofo

ADM

DSM

Eastman Chemical Company

Kemin Industries Inc.

Kerry Group plc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Corbion introduziu o Verdad Essence WH100, um ingrediente de rótulo limpo destinado a inibir o mofo em produtos de panificação. Além disso, a empresa lançou um Modelo Aprimorado de Inibição Natural de Mofo para auxiliar os padeiros na tomada de decisões de formulação bem fundamentadas.

- Dezembro de 2024: A Kemin Industries anunciou o lançamento do Shield V, um produto desenvolvido para combater a deterioração por mofo em aplicações de panificação. O Shield V integra as propriedades conservantes do vinagre tamponado com um extrato botânico que serve como fonte de ácido sórbico.

Escopo do Relatório Global do Mercado de Inibidores de Mofo

| Propionatos (Sódio, Cálcio, etc.) |

| Sorbatos |

| Benzoatos |

| Parabenos |

| Outros Tipos |

| Seco |

| Líquido |

| Alimentos e Bebidas |

| Ração Animal |

| Produtos Farmacêuticos |

| Tintas e Revestimentos |

| Cuidados Pessoais |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Propionatos (Sódio, Cálcio, etc.) | |

| Sorbatos | ||

| Benzoatos | ||

| Parabenos | ||

| Outros Tipos | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | |

| Ração Animal | ||

| Produtos Farmacêuticos | ||

| Tintas e Revestimentos | ||

| Cuidados Pessoais | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de inibidores de mofo?

O tamanho do mercado de inibidores de mofo atingiu USD 1,38 bilhão em 2025 e a previsão é de alcançar USD 1,81 bilhão até 2030.

Qual segmento lidera o uso de inibidores de mofo em 2025?

A fabricação farmacêutica domina com 45,45% de participação na receita devido às rigorosas necessidades de processamento estéril.

Qual tipo de formulação está se expandindo mais rapidamente?

Os inibidores de mofo líquidos crescerão a um CAGR de 6,21% porque os processos de pulverização e fermentação requerem ativos totalmente solubilizados.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico deve registrar um CAGR de 6,63% até 2030 à medida que as indústrias de alimentos e ração se modernizam.

Página atualizada pela última vez em: