Tamanho e Participação do Mercado de Compostos de Moldagem Termofixos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compostos de Moldagem Termofixos por Mordor Intelligence

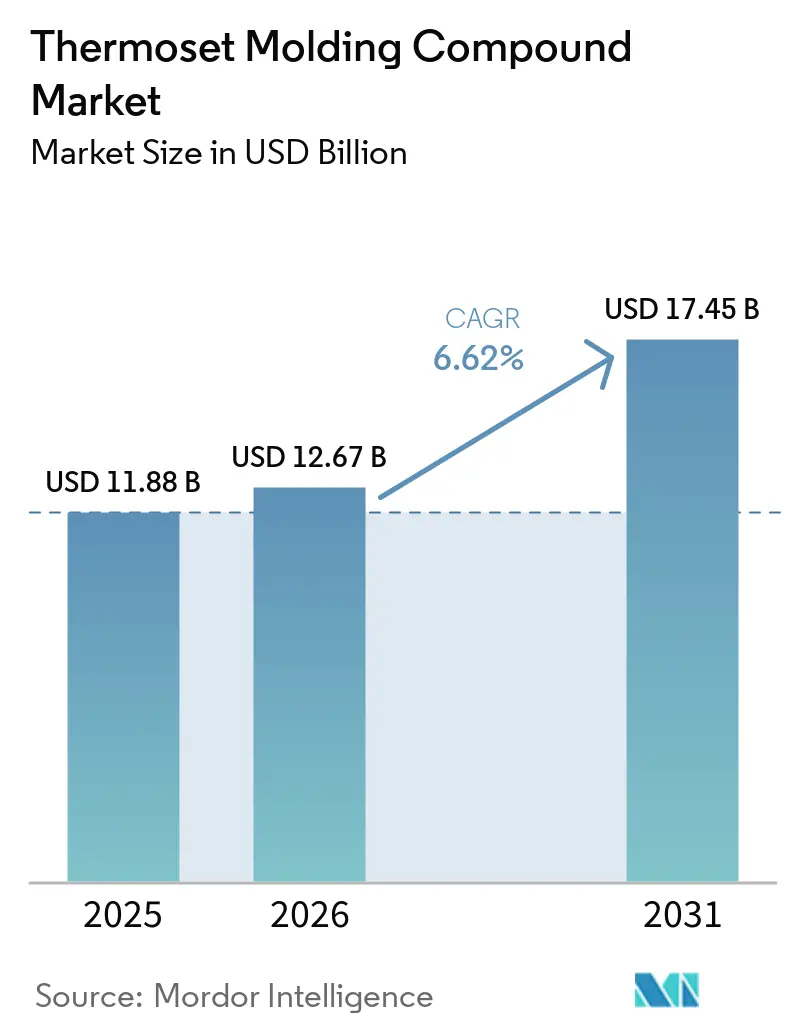

O tamanho do Mercado de Compostos de Moldagem Termofixos está projetado em USD 11,88 bilhões em 2025, USD 12,67 bilhões em 2026, e deve atingir USD 17,45 bilhões até 2031, crescendo a um CAGR de 6,62% de 2026 a 2031. A crescente demanda por eletrônicos 5G miniaturizados, redução de peso em veículos elétricos (VE) e pás de turbinas eólicas offshore está direcionando os formuladores para químicas de epóxi de alto desempenho e fenólicas de baixa emissão. Pré-impregnados de cura rápida que reduzem os ciclos de autoclave em 40%, cargas híbridas que elevam a condutividade térmica acima de 0,80 W/m/K e teor de biocarbon superior a 15% estão redefinindo as propostas de valor para OEMs (Fabricantes de Equipamentos Originais) orientados à sustentabilidade. Barreiras comerciais sobre epóxi chinês e limites de exposição ao formaldeído sob a TSCA (Lei de Controle de Substâncias Tóxicas) da EPA (Agência de Proteção Ambiental) estão simultaneamente restringindo o fornecimento e catalisando investimentos regionais em resinas na Índia, México e Sudeste Asiático. O financiamento de capital de risco para redes vitriméricas de covalência dinâmica, embora embrionário, sinaliza que avanços em reciclabilidade poderão alterar materialmente a economia de descarte após 2030.

Principais Conclusões do Relatório

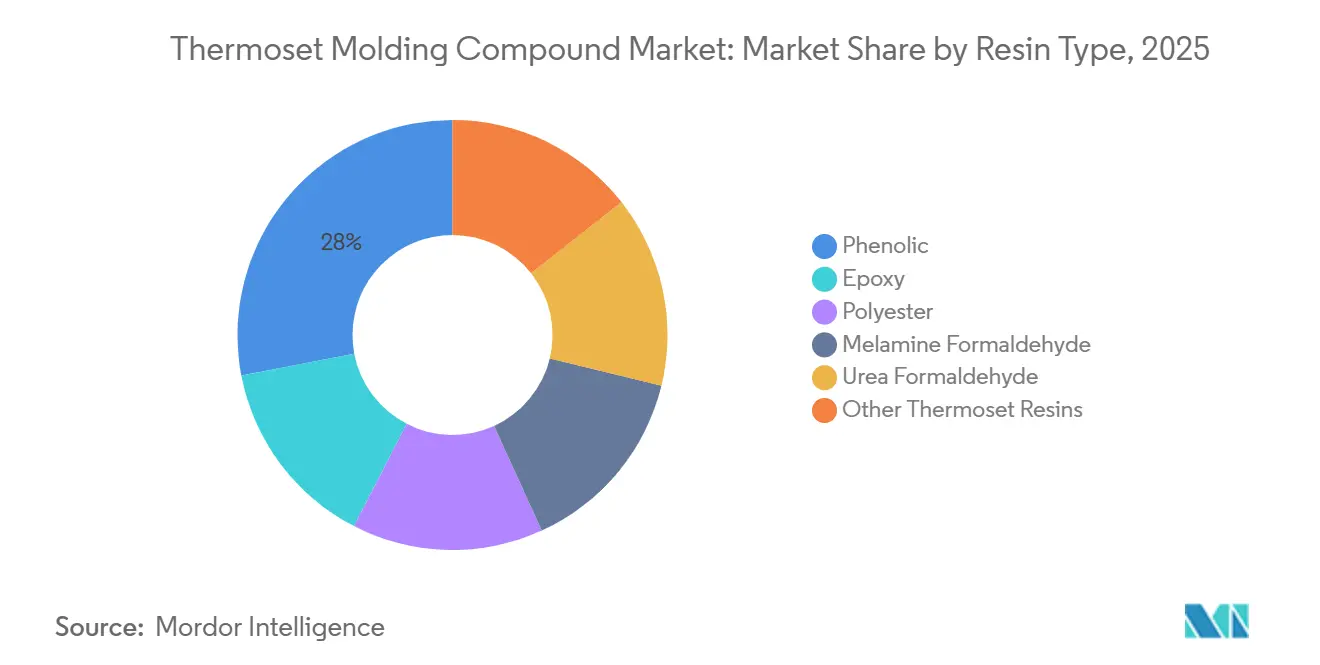

- Por tipo de resina, as resinas fenólicas detinham 28,02% da participação no tamanho do Mercado de Compostos de Moldagem Termofixos em 2025, enquanto os compostos epóxi avançam a um CAGR de 7,02% até 2031.

- Por reforço de fibra, a fibra de vidro representou 63,63% do tamanho do Mercado de Compostos de Moldagem Termofixos em 2025; o reforço de fibra de carbono está se expandindo a um CAGR de 7,34% ao longo do período de previsão (2026-2031).

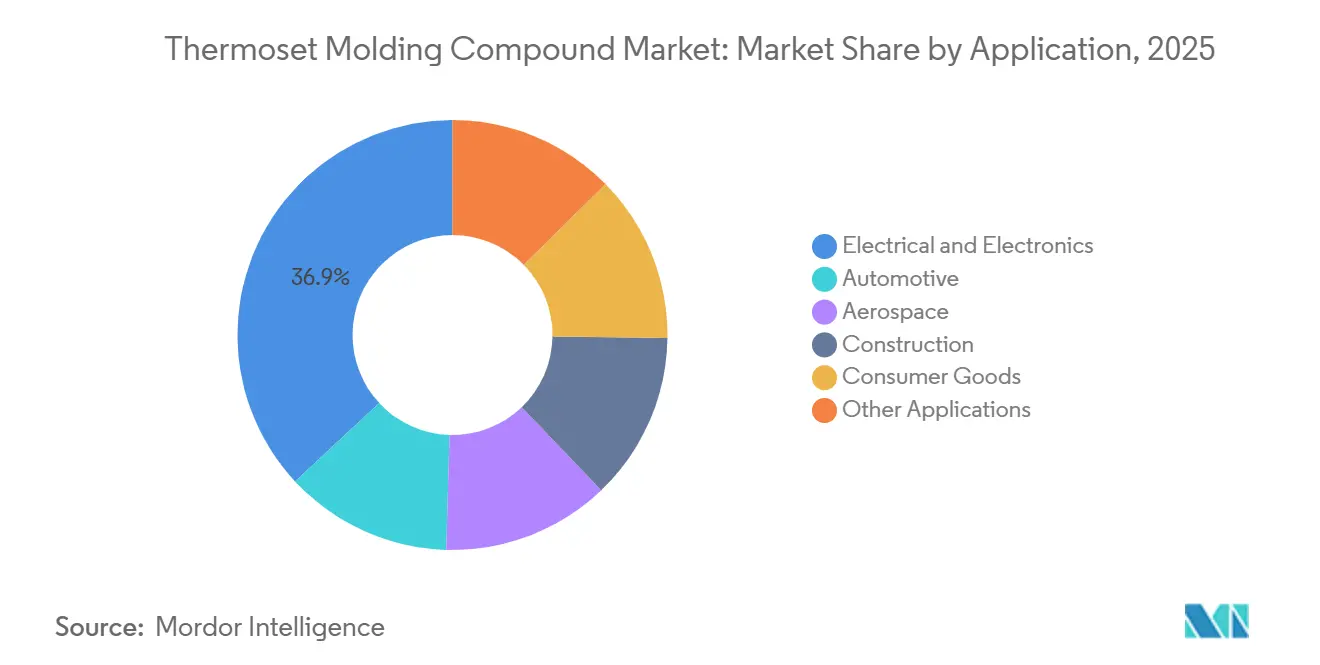

- Por aplicação, o segmento elétrico e eletrônico detinha 36,92% da participação no Mercado de Compostos de Moldagem Termofixos em 2025; o setor automotivo deve registrar o CAGR mais rápido de 7,77% até 2031.

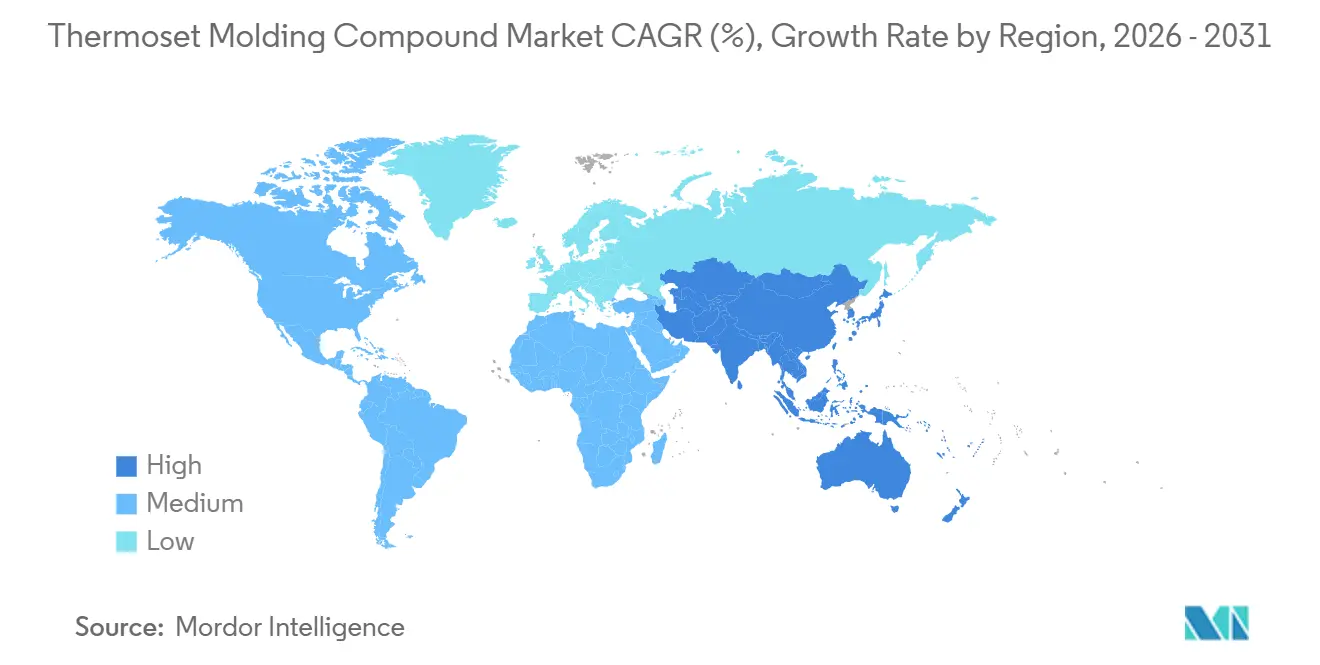

- Por geografia, a Ásia-Pacífico controlava 45,72% da receita em 2025 e está crescendo a um CAGR de 7,43% durante o período de previsão (2026-2031), o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Compostos de Moldagem Termofixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso crescente em elétrico e eletrônico | +1.2% | Global, com concentração na APAC (China, Coreia, Taiwan) e América do Norte | Médio prazo (2-4 anos) |

| Pressão por redução de peso no setor automotivo e aeroespacial | +1.5% | América do Norte, Europa, APAC (Japão, Coreia) | Longo prazo (≥ 4 anos) |

| Aumento da demanda por compósitos de energia renovável | +0.9% | Global, liderado pela China, Europa (eólica offshore), América do Norte | Longo prazo (≥ 4 anos) |

| Pré-fabricados de infraestrutura adotando compostos de alta durabilidade | +0.7% | APAC (China, Índia, ASEAN), Oriente Médio | Médio prazo (2-4 anos) |

| Expansão regional da capacidade de epóxi após tarifas antidumping | +0.8% | Índia, Sudeste Asiático, América do Norte (México) | Curto prazo (≤ 2 anos) |

| Tecnologias de covalência dinâmica/vitriméricas que possibilitam a reciclabilidade | +0.5% | Europa, América do Norte (adoção inicial em P&D) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente em Elétrico e Eletrônico

Os requisitos de gestão térmica para inversores de VE de 800 volts e estações base 5G estão direcionando as especificações de epóxi para condutividades térmicas acima de 0,80 W/m/K e constantes dielétricas abaixo de 4,0[1]Instituto de Engenheiros Eletricistas e Eletrônicos, "Compostos de Moldagem de Epóxi de Alta Condutividade Térmica," ieee.org. Sistemas de carga híbrida hBN-AlN agora fornecem classificações de chama UL 94 V-0 sem halogênios, suportando fontes de alimentação de data centers que devem passar em testes de uso contínuo a 105°C. A produção de placas de circuito impresso da China está prevista para atingir USD 54,6 bilhões até 2026, sustentando a demanda por epóxi para laminados FR-4 e de alta frequência. O encapsulamento de semicondutores para aceleradores de IA favorece cada vez mais epóxis cicloalifáticos com temperaturas de transição vítrea acima de 150°C, corroendo a participação dos fenólicos. Ciclos de qualificação mais curtos, agora inferiores a 12 meses, recompensam fornecedores que oferecem simulação digital e capacidades internas de prototipagem rápida.

Pressão por Redução de Peso no Setor Automotivo e Aeroespacial

Os limites de CO₂ da frota europeia de 95 g/km estão obrigando os OEMs a substituir suportes, travessas e caixas de bateria de aço por fenólico reforçado com fibra de vidro e epóxi reforçado com fibra de carbono, reduzindo a massa do veículo em até 50%[2]BASF SE, "Moldagem por Transferência por Pulverização para Componentes de VE," basf.com. O processo de moldagem por transferência por pulverização da BASF permite painéis de carroceria Classe A em ciclos de 3 minutos, eliminando fornos de cura de pintura e reduzindo o consumo de energia em 40%. Na aeronáutica, o pré-impregnado HexPly M51 cura em 40 minutos a 180°C, reduzindo a energia de autoclave em 30% e possibilitando produção em turno único. A cadeia de suprimentos da Coreia está pilotando vigas de para-choque de termoplástico reforçado com manta de vidro que ameaçam os compostos fenólicos de moldagem em folha em zonas não estruturais. Em todas as plataformas de mobilidade, a redução de peso está diretamente ligada a créditos regulatórios e maior autonomia de bateria, reforçando a proposta de valor do mercado de compostos de moldagem termofixos.

Aumento da Demanda por Compósitos de Energia Renovável

Pás eólicas offshore com mais de 100 m de comprimento requerem matrizes epóxi com temperaturas de transição vítrea acima de 80°C e absorção de umidade abaixo de 1,5% para garantir durabilidade de 25 anos em climas marinhos. A capacidade eólica acumulada da China ultrapassou 441 GW em 2023, e o epóxi está substituindo o poliéster em pás de turbinas de 15 MW para resistência à fadiga. O pré-impregnado M949 de base biológica da Hexcel incorpora 15% de carbono renovável, alinhando-se com a Diretiva da UE 2018/851 que exige 70% de recuperação de materiais até 2030. A planta da Arkema no Kentucky iniciou operações em 2025 para fornecer o agente de expansão Forane 1233zd de baixo PCG (Potencial de Aquecimento Global), facilitando núcleos de espuma de poliuretano em circuito fechado. Pilotos integrados de reciclabilidade de pás envolvendo vitrimeros ressaltam uma mudança de longo prazo para compósitos circulares.

Pré-Fabricados de Infraestrutura Adotando Compostos de Alta Durabilidade

Módulos de data centers pré-fabricados e hospitais modulares especificam compostos fenólicos e de melamina que atendem ao desempenho de chama Classe A da ASTM E84 e resistem ao crescimento fúngico conforme a ASTM G21. O Programa Nacional de Infraestrutura de USD 1,4 trilhão da Índia está estimulando a Atul e a Hindusthan Speciality Chemicals a expandir a capacidade de epóxi após as tarifas antidumping sobre importações. Projetos de tratamento de água no Oriente Médio preferem BMC (Composto de Moldagem em Massa) de poliéster resistente à corrosão em vez de poliamida reforçada com vidro, apesar de um prêmio de preço de 15%. Módulos de banheiro pré-fabricados no Sudeste Asiático utilizam compostos de ureia-formaldeído com emissões abaixo de 0,05 ppm (partes por milhão) de formaldeído para atingir os graus E1 de qualidade do ar interno. A rápida urbanização mantém a demanda por termofixos elevada em painéis, dutos e invólucros resistentes ao fogo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa reciclabilidade/custos de fim de vida | -0.8% | Europa (mandatos rigorosos de economia circular), América do Norte | Médio prazo (2-4 anos) |

| Riscos de SSA de compostos à base de formaldeído | -0.6% | Global, com pressão aguda na UE (REACH) e América do Norte (EPA TSCA) | Curto prazo (≤ 2 anos) |

| Barreiras comerciais protecionistas perturbando as cadeias de suprimentos | -0.5% | Global, concentrado nos corredores comerciais EUA-China-Índia | Curto prazo (≤ 2 anos) |

| Compósitos termoplásticos emergentes canibalizando usos de baixa temperatura | -0.4% | Automotivo (Europa, Coreia, Japão), bens de consumo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Reciclabilidade e Custos de Fim de Vida

A reticulação irreversível confina a maior parte do refugo termofixo a aterros sanitários ou à pirólise dispendiosa, onde as taxas de entrada chegam a USD 200-400 por tonelada, o dobro do valor do material virgem. A Diretiva da UE 2018/851 visa 70% de recuperação de compósitos até 2030, mas a moagem mecânica degrada os materiais a cargas de baixo valor. Uma única turbina eólica de 3 MW gera 20 toneladas de resíduos de pás, e a Europa espera 14.000 desativações de pás, sobrecarregando o espaço de aterro na Alemanha e na Dinamarca. O design para desmontagem acrescenta USD 50-100 por veículo em mão de obra, desestimulando a adoção pelos OEMs, a menos que os regimes de responsabilidade estendida do produtor se expandam. As plantas de vitrimeros requerem investimento de USD 50 milhões, acessível apenas para grandes fabricantes integrados de resinas, retardando a penetração no curto prazo.

Riscos de SSA de Compostos à Base de Formaldeído

As regras da TSCA da EPA finalizadas em 2024 limitam o formaldeído no local de trabalho a 0,75 ppm e as emissões para o consumidor a 0,1 ppm, pressionando os produtores de fenólicos e melamina a adotar catalisadores de baixa emissão ou a sair do mercado. O Anexo XVII do REACH (Registro, Avaliação, Autorização e Restrição de Substâncias Químicas) espelha o limite de 0,1 ppm para móveis moldados, reduzindo os volumes endereçáveis de ureia-formaldeído. As resinas novolac da Sumitomo Bakelite emitem abaixo de 0,05 ppm, mas custam 15-20% a mais, aceitável apenas em segmentos regulamentados. O monitoramento em tempo real da planta mostra picos de abertura de molde acima de 2 ppm, forçando retrofits de ventilação de USD 500.000 por linha de prensa. A substituição por epóxi elimina o formaldeído, mas eleva o custo da peça em 30% e apresenta desafios de inflamabilidade, deixando os formuladores a equilibrar segurança, desempenho e economia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância dos Fenólicos Encontra o Impulso dos Epóxis

As resinas fenólicas representaram 28,02% da participação no Mercado de Compostos de Moldagem Termofixos em 2025, impulsionadas por materiais de fricção e carcaças de motores de VE. O tamanho do Mercado de Compostos de Moldagem Termofixos para fenólicos deve avançar modestamente à medida que variantes com emissões controladas garantem interiores de eletrodomésticos. O epóxi avança a um CAGR de 7,02% até 2031 pela demanda de encapsulamento de semicondutores para IA e peles de pás eólicas de 15 MW. O BMC de poliéster fica atrás em artigos sanitários sensíveis ao custo, enquanto os derivados de melamina e ureia perdem espaço sob o escrutínio de emissões.

Os formuladores de epóxi estão comercializando graus cicloalifáticos com Tg acima de 150°C e 1% de absorção de umidade, alinhando-se com os pacotes de aceleradores de IA. A produção de fenólicos da China ultrapassou 1,60 milhão de toneladas em 2024, liderada pela Shandong Shengquan com 25% de participação, ressaltando a vantagem de custo da Ásia. Sistemas de nicho como vinil-éster e ftalato de dialila ocupam segmentos de resistência à corrosão e isolamento de alta tensão, respectivamente, com prêmios de preço de 2-5×, que o setor de compostos de moldagem termofixos absorve onde a falha não é uma opção.

Por Reforço de Fibra: A Fibra de Carbono Ascende

A fibra de vidro manteve 63,63% de participação em 2025, devido ao preço de USD 2-4 por kg e ao fornecimento global da Owens Corning e da Jushi. A fibra de carbono está se expandindo a um CAGR de 7,34% para o período de previsão (2026-2031), impulsionando o tamanho do Mercado de Compostos de Moldagem Termofixos para peças aeroespaciais e de VE de luxo.

Pré-impregnados de carbono de cura rápida como o HexPly M51 reduzem os ciclos de autoclave para 40 minutos a 180°C, diminuindo a diferença de custo em relação à fibra de vidro. Fornecedores coreanos estão pilotando eixos de transmissão por RTM que reduzem a massa em 60% em relação ao aço, abrindo caminho para volumes anuais acima de 10.000 unidades. Programas híbridos como o Hy-Bor da Hexcel fundem fibras de boro e carbono a 200 GPa de rigidez para aplicações espaciais. Enquanto isso, fibras de aramida e naturais preenchem nichos de proteção e de teor biológico, respectivamente, dentro do mercado mais amplo de compostos de moldagem termofixos.

Por Aplicação: Automotivo Supera o Elétrico

As aplicações elétricas e eletrônicas comandaram 36,92% da receita em 2025, impulsionadas por dissipadores de calor 5G e substratos de módulos de potência que requerem condutividade térmica de 0,80 W/m/K. O tamanho do Mercado de Compostos de Moldagem Termofixos para o setor automotivo deve crescer mais rapidamente, a um CAGR de 7,77% até 2031, à medida que as metas de emissão da frota estimulam a substituição de metais.

Os compostos fenólicos PM-5820 suportam exposição contínua a 200°C para carcaças de motores de VE, enquanto o processo STM da BASF molda painéis Classe A em 3 minutos, aumentando a produtividade da linha em 25%. O setor aeroespacial permanece dominado por termofixos graças às exigências de serviço a 180°C, com o HexPly M51 garantindo posições nas fuselagens do Airbus A350 e do Boeing 787. Construção, bens de consumo e tanques resistentes à corrosão completam os demais segmentos, embora a concorrência dos termoplásticos esteja se intensificando em carcaças de bagagens e revestimentos de eletrodomésticos.

Análise Geográfica

A Ásia-Pacífico ancorou 45,72% da receita do Mercado de Compostos de Moldagem Termofixos em 2025 e deve crescer a um CAGR de 7,43% até 2031, impulsionada pela capacidade de epóxi de 4,0 milhões de toneladas da China e pelo aumento das instalações de energia eólica offshore. As tarifas antidumping indianas estão catalisando projetos domésticos de resinas vinculados a um pipeline de infraestrutura de USD 1,4 trilhão. Os OEMs japoneses estão adotando compostos fenólicos PM-5700 em engrenagens de VE, com meta de vendas de USD 13 milhões até 2030. Os programas coreanos em torno de termoplásticos de fibra longa sinalizam ameaças emergentes de substituição, mas o mercado de compostos de moldagem termofixos na região permanece resiliente pelo desempenho de chama exigido por norma.

A América do Norte enfrenta restrição de oferta após as margens antidumping dos EUA sobre epóxi chinês, deslocando as compras para o México e o Canadá, enquanto a capacidade doméstica fica 40% abaixo dos volumes de importação anteriores. As vendas de USD 1,89 bilhão da Hexcel em 2025 ressaltam a demanda aeroespacial, e a planta Forane 1233zd da Arkema no Kentucky apoia as iniciativas domésticas de reciclabilidade de pás eólicas.

A Europa equilibra os limites de 0,1 ppm (partes por milhão) de formaldeído com os mandatos de reciclagem de 70% de compósitos, pressionando os incumbentes fenólicos a inovar ou sair do mercado. A Alemanha e a Dinamarca enfrentam surtos de resíduos de pás, acelerando as colaborações de pesquisa em vitrimeros. A América do Sul e o Oriente Médio e África permanecem menores, mas orientados ao crescimento, com ênfase em sistemas de vinil-éster resistentes à corrosão para infraestrutura petroquímica e hídrica.

Cenário Competitivo

O Mercado de Compostos de Moldagem Termofixos é moderadamente fragmentado. A integração retroativa está se acelerando à medida que a Hexcel e a Toray ampliam a síntese de epóxi para se proteger contra a volatilidade comercial, uma barreira de capital intensivo que pequenos moldadores não conseguem transpor. Os depósitos de patentes para termofixos recicláveis aumentaram 35% entre 2024 e 2025, destacando a corrida para cumprir futuros mandatos de circularidade.

Líderes do Setor de Compostos de Moldagem Termofixos

Hexion Inc.

BASF

Sumitomo Bakelite Co., Ltd.

Owens Corning

Toray Advanced Composites

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Sumitomo Bakelite Co., Ltd. anunciou planos para adquirir todas as ações de uma nova empresa sendo estabelecida pela Kyocera Corporation, que herdará parte do Negócio Químico da Kyocera. Essa medida visa fortalecer a posição da Sumitomo Bakelite no setor de TIC, com foco em compostos de moldagem de resina epóxi, pastas adesivas e resinas para uso industrial.

- Dezembro de 2024: A McClarin Composites assinou um acordo de desenvolvimento conjunto com a divisão Proxxima da ExxonMobil. Essa parceria busca acelerar a expansão da fabricação de compósitos de alta velocidade em molde fechado. A colaboração segue o movimento estratégico da McClarin, que adquiriu e realocou instalações específicas de moldagem termofixo de poliolefina da afiliada da ExxonMobil, Materia Inc.

Escopo do Relatório Global do Mercado de Compostos de Moldagem Termofixos

Os compostos de moldagem termofixos são resinas poliméricas que passam por um processo irreversível de reticulação química sob calor e pressão para formar peças rígidas, de alta resistência e resistentes ao calor.

O Mercado de Compostos de Moldagem Termofixos é segmentado por tipo de resina, reforço de fibra, aplicação e geografia. Por tipo de resina, o mercado é segmentado em epóxi, fenólico, poliéster, melamina formaldeído, ureia formaldeído e outras resinas termofixas. Por reforço de fibra, o mercado é segmentado em fibra de vidro, fibra de carbono e outros reforços. Por aplicação, o mercado é segmentado em elétrico e eletrônico, automotivo, aeroespacial, construção, bens de consumo e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para compostos de moldagem termofixos em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Epóxi |

| Fenólico |

| Poliéster |

| Melamina Formaldeído |

| Ureia Formaldeído |

| Outras Resinas Termofixas |

| Fibra de Vidro |

| Fibra de Carbono |

| Outros Reforços |

| Elétrico e Eletrônico |

| Automotivo |

| Aeroespacial |

| Construção |

| Bens de Consumo |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Epóxi | |

| Fenólico | ||

| Poliéster | ||

| Melamina Formaldeído | ||

| Ureia Formaldeído | ||

| Outras Resinas Termofixas | ||

| Por Reforço de Fibra | Fibra de Vidro | |

| Fibra de Carbono | ||

| Outros Reforços | ||

| Por Aplicação | Elétrico e Eletrônico | |

| Automotivo | ||

| Aeroespacial | ||

| Construção | ||

| Bens de Consumo | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de compostos de moldagem termofixos em 2031?

O tamanho do Mercado de Compostos de Moldagem Termofixos está projetado em USD 11,88 bilhões em 2025, USD 12,67 bilhões em 2026, e deve atingir USD 17,45 bilhões até 2031, crescendo a um CAGR de 6,62% de 2026 a 2031.

Qual tipo de resina está crescendo mais rapidamente?

As formulações de epóxi estão se expandindo a um CAGR de 7,02% graças à demanda de encapsulamento de semicondutores e pás de turbinas eólicas.

Por que a Ásia-Pacífico é a região líder?

A região abriga 4,0 milhões de toneladas de capacidade de epóxi chinês e robustas expansões de energia eólica que resultaram em uma participação de 45,72% em 2025.

Como as barreiras comerciais estão afetando o fornecimento?

As tarifas antidumping dos EUA e da Índia redirecionaram os compradores para o México e fontes domésticas, restringindo o fornecimento norte-americano em 40%.

Página atualizada pela última vez em: