Tamanho e Participação do Mercado de Poliamida 6 para Moldagem por Injeção

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

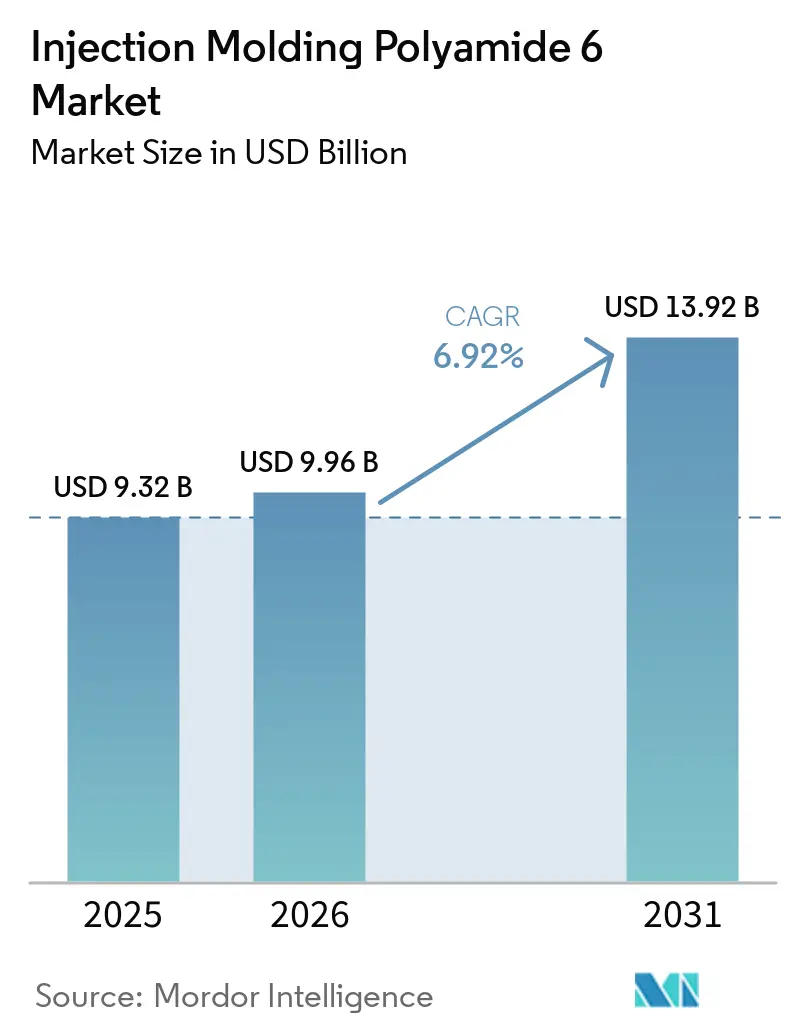

| Tamanho do Mercado (2026) | 9.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliamida 6 para Moldagem por Injeção por Mordor Intelligence

O tamanho do Mercado de Poliamida 6 para Moldagem por Injeção deve aumentar de USD 9,32 bilhões em 2025 para USD 9,96 bilhões em 2026 e atingir USD 13,92 bilhões até 2031, crescendo a um CAGR de 6,92% no período de 2026-2031. Os programas de eletrificação de veículos estão validando o uso de carcaças de bateria de poliamida 6 (PA6) reforçada com fibra de vidro. Essas carcaças pesam aproximadamente 10% menos do que as alternativas em alumínio e passaram nos testes de colisão da Regulamentação 100 da Comissão Econômica para a Europa (ECE R100) e das Normas Guobiao 38031 (GB 38031). Na Ásia, as rápidas expansões de capacidade para caprolactama e compostos especiais, particularmente na China e na Índia, estão deslocando a base de fornecimento global. Essa mudança está reduzindo os custos de entrega para moldadores europeus e norte-americanos que dependem de matéria-prima importada. Células de moldagem de paredes finas e alta velocidade com controle de temperatura variotherm estão reduzindo os tempos de ciclo da PA6 em até 20%, ampliando a aplicação do polímero em carcaças compactas de eletrônicos de consumo. Além disso, a despolimerização de têxteis pós-consumo está permitindo que graus quimicamente reciclados, como o loopamid da BASF, entrem em produção em massa. Esse desenvolvimento está alinhado com a meta da União Europeia de 25% de conteúdo reciclado em interiores automotivos.

Principais Conclusões do Relatório

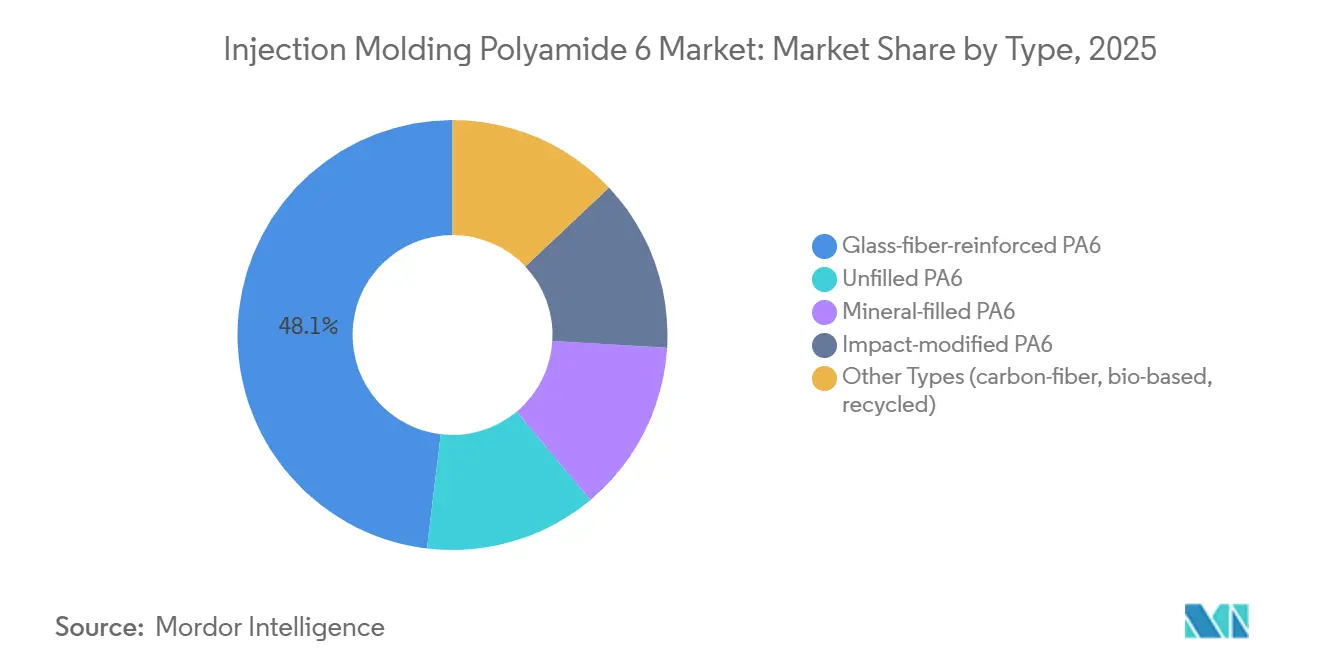

- Por tipo, os graus reforçados com fibra de vidro lideraram com 48,11% da participação do mercado de poliamida 6 para moldagem por injeção em 2025, e outros tipos devem crescer com o CAGR mais rápido de 7,88% durante o período de previsão (2026-2031).

- Por método de processamento, a moldagem por injeção padrão reteve 70,22% de participação em 2025, enquanto a micro-moldagem por injeção deve expandir a um CAGR de 7,82% entre 2026-2031.

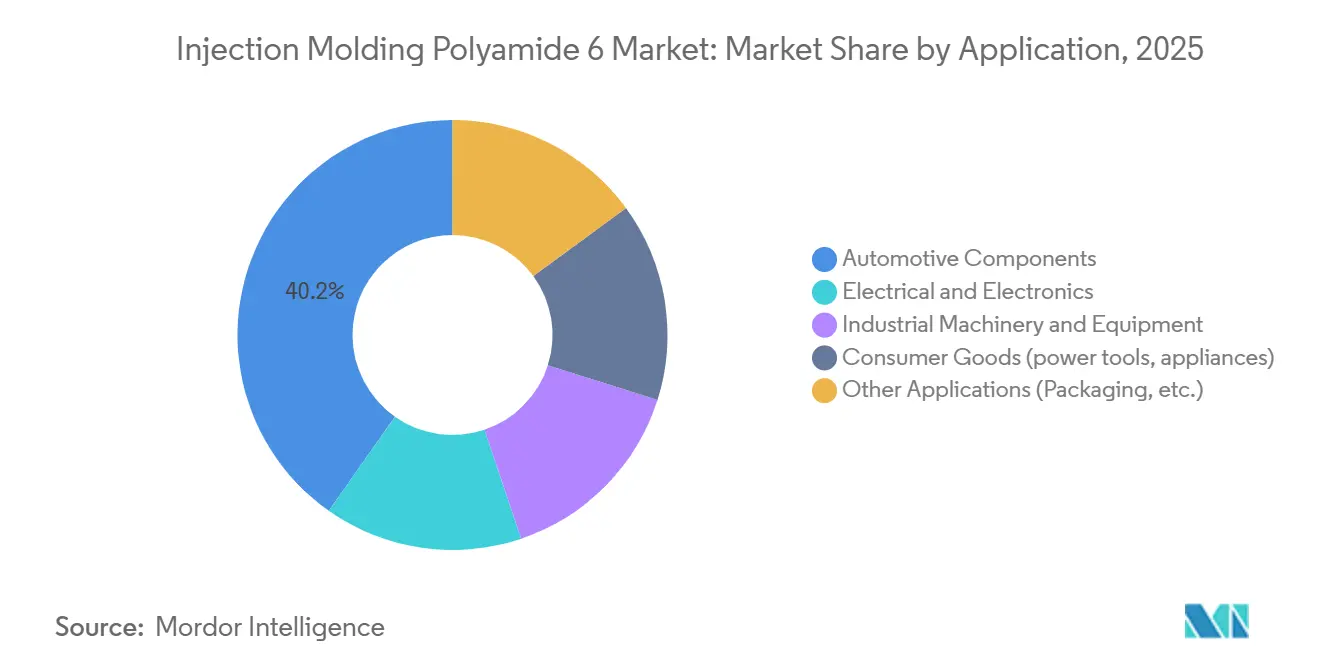

- Por aplicação, os componentes automotivos representaram 40,24% da participação do tamanho do mercado de poliamida 6 para moldagem por injeção em 2025 e estão avançando a um CAGR de 8,18% até 2031.

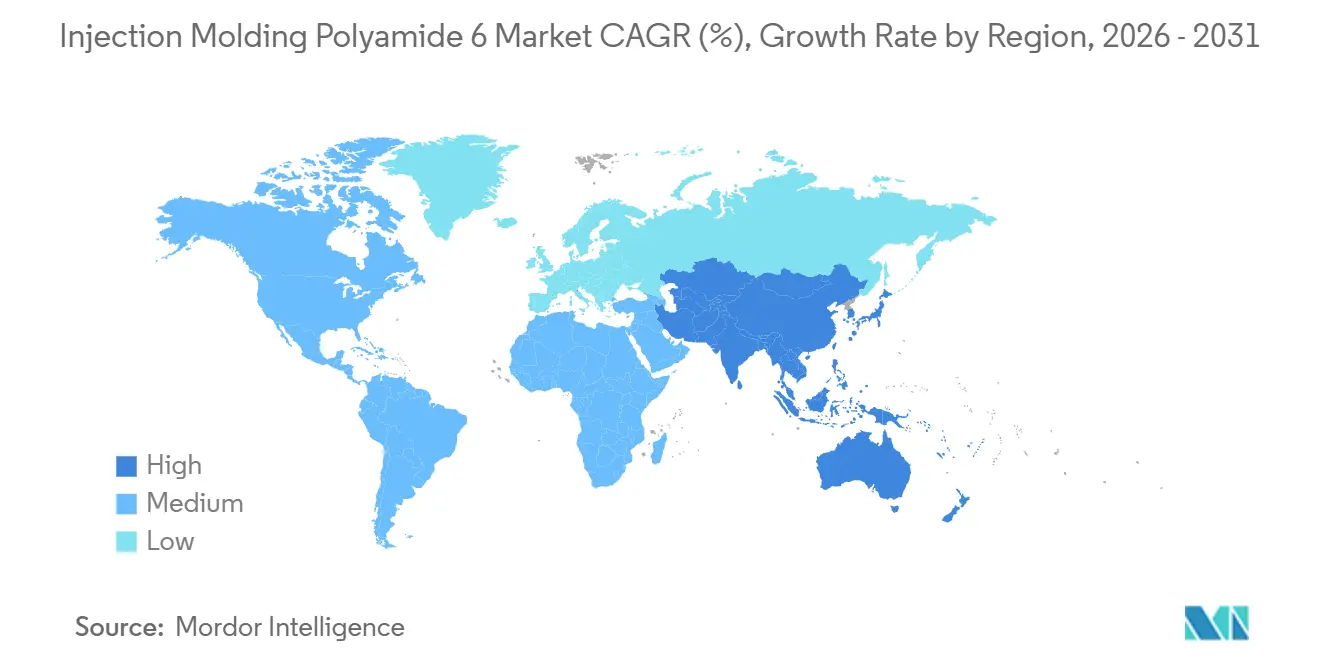

- Por geografia, a Ásia-Pacífico deteve 50,11% de participação em 2025 e deve registrar o CAGR regional mais rápido de 7,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Poliamida 6 para Moldagem por Injeção

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento em Componentes Miniaturizados de Elétrico e Eletrônico | +1.2% | Global, com concentração na China, Japão, Coreia do Sul | Médio prazo (2–4 anos) |

| Excelente perfil mecânico e térmico da PA6 | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Expansões de capacidade na Ásia para graus com carga de vidro | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Adoção em carcaças de bateria para veículos elétricos e alojamentos de eixo elétrico | +1.6% | Global, liderado pela China, Europa, América do Norte | Médio prazo (2–4 anos) |

| Tecnologias de moldagem de paredes finas com aquecimento rápido impulsionando a penetração da PA6 | +0.9% | América do Norte, Europa, Japão | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento em Componentes Miniaturizados de Elétrico e Eletrônico

À medida que as plataformas veiculares de 800 V de alta tensão se expandem, a demanda por conectores e sensores de menos de um grama está aumentando. Esses componentes requerem uma classificação de chama UL 94 V-0 (Teste de Queima Vertical 94 dos Laboratórios Underwriters) e um CTI (Índice de Rastreamento Comparativo) menor ou igual a 600 V. Os graus de PA6 reforçados com fibra de vidro atendem consistentemente a esses padrões. O Ultramid Advanced N da BASF, uma poliamida especial, garantiu contratos em 2025 com a KOSTAL Automotive, substituindo o polímero de cristal líquido. Isso demonstra a capacidade das poliamidas especiais de atender a janelas de tolerância precisas de 0,03 mm, ao mesmo tempo em que reduz os custos de resina em aproximadamente 15%[1]BASF, "Aquisição da Alsachimie," basf.com . Além disso, os avanços no controle de peso de injeção em circuito fechado em prensas de micro-injeção agora alcançam 0,5% de repetibilidade, minimizando a deriva dimensional e reduzindo a necessidade de retrabalho manual.

Excelente Perfil Mecânico e Térmico da PA6

A Poliamida 6 (PA6) não preenchida tem uma resistência à tração de aproximadamente 85 MPa. Com uma carga de 30% de vidro, essa resistência aumenta para 170 MPa, tornando-a uma potencial alternativa leve às peças fundidas em alumínio em suportes sem carga. Os graus modificados com NANOALLOY da Toray aumentam o módulo de tração em 25% adicionais, mantendo o fluxo de fusão necessário para a moldagem de paredes finas[2]Toray Industries, "Lançamento do Cetex TC915 PA+™," toray.com . Além disso, a capacidade de amortecimento de vibração da PA6 reduz o ruído interno em até 5 decibéis (dB) em comparação com o polipropileno com carga de vidro. Esse recurso é utilizado em vigas transversais de painéis de instrumentos.

Expansões de Capacidade na Ásia para Graus com Carga de Vidro

No segundo semestre de 2025, a China aumentou sua produção de Poliamida 6 (PA6) em 922.000 toneladas por ano, com foco em graus de 30-50% de vidro. Esses graus são agora exportados com isenção de tarifas para as nações da ASEAN sob o acordo de Parceria Econômica Abrangente Regional (RCEP). A BASF expandiu sua capacidade de composição Ultramid em menos de 40% em suas instalações de Panoli e Thane. Essa expansão fornece aos Fabricantes de Equipamentos Originais (OEMs) indianos acesso local a graus de módulos de bateria de alto fluxo e reduz os prazos de importação em quatro semanas. Além disso, a SABIC alocou USD 3,5-4 bilhões para um complexo na China, programado para 2026, que incluirá PA6 com carga de vidro, aprimorando as capacidades de fornecimento regional.

Adoção em Carcaças de Bateria para Veículos Elétricos e Alojamentos de Eixo Elétrico

A carcaça de poliamida 6 (PA6) da LANXESS e da Kautex Textron passou com sucesso nos testes de abuso do Regulamento ONU nº 136 (UN R-136), alcançando uma redução de peso de 10% em comparação com o alumínio. Esse desenvolvimento viabilizou um programa de pacote de bateria de 65 quilowatts-hora (kWh) com um fabricante de equipamentos originais (OEM) chinês, programado para início de produção (SOP) em 2026. Além disso, a PA6 com carga de vidro, com sua condutividade térmica de 0,25 watts por metro-kelvin (W/m·K), isola as barras coletoras do eixo elétrico, reduzindo as temperaturas de pico da bobina em 6 graus Celsius (°C) durante os testes de durabilidade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória sobre polímeros de base fóssil | -0.8% | Europa, América do Norte, com influência emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sensibilidade à taxa de refugo na micro-moldagem por injeção | -0.4% | Global, concentrado no Japão, Alemanha, Estados Unidos | Curto prazo (≤ 2 anos) |

| Baixa margem térmica em comparação com PA66 para peças sob o capô acima de 150°C | -0.6% | Global, mais aguda nos setores automotivos da América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória sobre Polímeros de Base Fóssil

Com vigência a partir de novembro de 2025, a regra de perda de pellets da União Europeia (UE) exige atualizações de descarga zero, com o objetivo de minimizar o impacto ambiental. Projeta-se que essa regulamentação reduza as margens de Lucro Antes de Juros, Impostos, Depreciação e Amortização (EBITDA) para compostos menores em até 150 pontos base. Além disso, as taxas de Responsabilidade Estendida do Produtor (EPR) na França e na Alemanha estão impulsionando a adoção de poliamida 6 (PA6) de base biológica e quimicamente reciclada, tornando-a mais competitiva em termos de custo.

Sensibilidade à Taxa de Refugo na Micro-Moldagem por Injeção

O congelamento de canal e o rebarbamento aumentam o refugo de poliamida 6 (PA6) para mais de 5% em peças de menos de um grama, o que é o dobro da taxa observada nos processos de moldagem padrão. Esse aumento nos níveis de refugo eleva os custos para programas de sensores de alta variedade. A implementação de retroalimentação de pressão de cavidade em circuito fechado reduz os defeitos para aproximadamente 3%, mas exige hardware de célula, criando desafios de adoção para pequenas e médias empresas (PMEs).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus de Fibra de Vidro Ancoram a Demanda Estrutural

Em 2025, a PA6 reforçada com fibra de vidro dominou o mercado de poliamida 6 para moldagem por injeção, conquistando uma participação de 48,11%. Esse crescimento foi impulsionado pela adoção de sistemas de 30%-50% de vidro em aplicações como tampas de motor, estruturas de assentos e suportes de pacotes de bateria, todos exigindo um módulo menor ou igual a 8.000 MPa. Enquanto isso, as variantes com carga mineral e modificadas para impacto conquistaram juntas um quarto do mercado, sendo preferidas em aplicações que priorizam baixa deformação ou resistência a baixas temperaturas em detrimento da rigidez. O segmento de outros tipos do mercado de poliamida 6 para moldagem por injeção, que abrange resinas de fibra de carbono, de base biológica e quimicamente recicladas, deve crescer a um CAGR robusto de 7,88%, à medida que os OEMs buscam agressivamente reduções de emissões de Escopo 3.

As inovações em matéria-prima estão remodelando as cadeias de suprimentos, anteriormente vinculadas ao benzeno fóssil, como visto com o loopamid da BASF, o BIONSIDE PA610 do RadiciGroup e a bio-caprolactama certificada ISCC PLUS da UBE. Concomitantemente, o Durethan FLX-RTM da Envalior está conquistando nichos em vasos de pressão moldados por rotação. Essa tendência ressalta uma fragmentação do mercado, com uma clara mudança de valor dos graus genéricos não preenchidos para soluções de engenharia especializadas que atendem a parâmetros de durabilidade e sustentabilidade, tudo sem os atrasos típicos de requalificação.

Por Método de Processamento: Moldagem Padrão Domina, Micro-Moldagem Acelera

Em 2025, as máquinas padrão representaram 70,22% das remessas, gerenciando eficientemente peças de 20-200 g com ciclos de 30-60 segundos, utilizando ecossistemas de ferramental totalmente amortizados. A tecnologia assistida a gás, com uma participação de mercado de meados dos dois dígitos, proporciona economias de resina de 20-30% em componentes espessos de nervura e ocos, como alças de eletrodomésticos. O segmento de micro-moldagem do Mercado de Poliamida 6 para Moldagem por Injeção deve crescer a uma taxa de crescimento anual composta (CAGR) de 7,82%, impulsionado pelo aumento nas contagens de sensores de veículos elétricos (VEs), que aumentam significativamente a demanda por conectores em comparação com as plataformas de motor de combustão interna (MCI).

A LAYANA relatou que a mudança de carcaças de conectores de tereftalato de polibutileno (PBT) para poliamida 6 (PA6) reduziu os custos das peças em 25%. Essa mudança destaca os benefícios econômicos da micro-moldagem, onde contagens mais altas de cavidades não aumentam substancialmente o consumo de pellets. Os processos de assistência a água e sobremoldagem com inserto, embora de nicho, servem a propósitos estratégicos na fabricação de espinhas de linhas de resfriamento e fixadores híbridos de metal-plástico, que são essenciais para fixar módulos leves a projetos de chassi tradicionais.

Por Aplicação: Automotivo Lidera o Crescimento, Miniaturização de Elétrico e Eletrônico Segue

Em 2025, os componentes automotivos representaram 40,24% da demanda e devem crescer a um CAGR de 8,18%, superando o mercado geral de poliamida 6 para moldagem por injeção. A mudança dos metais devido a preocupações com peso e corrosão impulsiona aplicações como suportes de pacotes de bateria, alojamentos de eixo elétrico e suportes estruturais, demonstrando a crescente adoção da poliamida 6. As aplicações elétricas e eletrônicas, com uma participação de quase 26%, são apoiadas pela demanda por carcaças de conectores em conformidade com a Comissão Eletrotécnica Internacional (IEC) 62196-3, que resistem ao rastreamento e se encaixam em passos de 1,5 mm.

A Poliamida 6 também é utilizada em caixas de engrenagens com óleo e componentes de transportadores devido à sua estabilidade química em comparação com o polipropileno (PP) e o polioximetileno (POM). O setor de bens de consumo, contribuindo com uma porcentagem de meados dos dois dígitos para o mercado, concentra-se em produtos como corpos de ferramentas elétricas testados por queda e peças de aspiradores de pó com classificação de chama. Além disso, embora os filmes de embalagem e as membranas de filtração representem a participação de mercado restante, os pilotos de nanofibra de poliamida 6 da Aquafil, visando filtração sub-micrônica, destacam os desenvolvimentos em andamento na área.

Análise Geográfica

A Ásia-Pacífico, representando 50,11% do volume de 2025, deve crescer a uma taxa de crescimento anual composta (CAGR) de 7,78% até 2031. No final de 2025, a China ativará novas plantas com capacidade de 922 quilotoneladas por ano, com foco principalmente na exportação de compostos de 30-50% de vidro. Enquanto isso, as expansões de capacidade da Índia em Panoli e Thane estão apoiando iniciativas domésticas de veículos elétricos (VEs), impulsionadas por incentivos do esquema de Adoção e Fabricação Mais Rápida de Veículos Híbridos e Elétricos (FAME). Tanto o Japão quanto a Coreia do Sul estão comercializando variantes nano-modificadas e bio-circulares premium, que, embora exijam um aumento de preço de 20-30%, também abordam as pegadas de carbono cada vez mais restritas dos fabricantes de equipamentos originais (OEMs).

Na América do Norte, o reshoring da moldagem de componentes de bateria, estimulado pela Lei de Redução da Inflação (IRA), é evidente com a expansão da Ascend da capacidade de reciclagem mecânica ReDefyne no Alabama. As linhas de produção dos EUA estão operando com mais de 85% de utilização, levando a Celanese a impor um sobretaxa de USD 0,25 por quilograma em fevereiro de 2026. Enquanto isso, o comércio de autopeças do Canadá, alinhado com o Acordo Estados Unidos-México-Canadá (USMCA), garante um fluxo constante de coletor de admissão de poliamida 6 (PA6) e reservatórios de refrigerante para os EUA, solidificando as cadeias de suprimentos binacionais.

A Europa, ao mesmo tempo em que gerencia os custos decorrentes das taxas de perda de pellets e de responsabilidade estendida do produtor (EPR), mantém sua liderança no desenvolvimento de materiais. Isso é exemplificado pela aquisição completa da BASF da joint venture Alsachimie, garantindo precursores de ácido adípico e hexametilenodiamina (HMD) dentro do bloco. Os OEMs alemães estão liderando a adoção de conteúdo reciclado, com o objetivo de atender ao limite de 25% do Regulamento de Ecodesign para Produtos Sustentáveis (ESPR) até 2028. Em contraste, os padrões divergentes do Reino Unido estão estendendo os ciclos de qualificação. A América Latina, com foco em tampas de motor, está aproveitando as formulações resistentes ao etanol do Brasil. Enquanto isso, a demanda no Oriente Médio e África, embora ainda em seus estágios iniciais, está aumentando com a montagem de veículos elétricos na Arábia Saudita e os equipamentos de mineração da África do Sul.

Cenário Competitivo

O mercado de poliamida 6 para moldagem por injeção é moderadamente fragmentado. Em julho de 2025, a BASF aprimorou sua integração vertical ao adquirir os 49% restantes da participação na Alsachimie. Essa aquisição garantiu acesso a fluxos de óleo KA e ácido adípico, estabilizando a economia de matéria-prima para suas linhas de produção de Poliamida 6 (PA6) e Poliamida 66 (PA66). A Ascend expandiu suas capacidades de desenvolvimento de aplicações por meio de um acordo de distribuição na América do Norte com a PolySource. A Solvay buscou parcerias de co-marketing, particularmente em formulações retardantes de chama.

Os players regionais estão se concentrando na especialização para fortalecer suas posições de mercado. A DOMO e a Radici estão trabalhando em sistemas de chama sem halogênio, enquanto a Kingfa está utilizando composição de baixo custo em Guangdong para atender aos OEMs de eletrodomésticos asiáticos. A Toray e a UBE estão diferenciando suas ofertas por meio de químicas nano-resistentes e bio-circulares. Empresas emergentes como a Genomatica e a Protein Evolution estão pilotando tecnologias como caprolactama à base de fermentação e despolimerização enzimática. Esses avanços visam reduzir as emissões de Escopo 1 e podem influenciar os preços mínimos de resina virgem no próximo ciclo de financiamento.

A adoção de tecnologia destaca uma divisão dentro do setor. Os players de primeiro nível estão usando cada vez mais os equipamentos e-speed da ENGEL para alcançar melhorias de produtividade. Em contraste, os moldadores de segundo nível continuam a depender de prensas hidráulicas mais antigas, expondo-os às pressões de redução de custos dos OEMs. As certificações de sustentabilidade estão se tornando críticas para a competitividade no mercado. Até o final de 2025, 18 dos 19 principais fornecedores detinham certificações ISO 14001 (Sistema de Gestão Ambiental) e/ou ISCC PLUS (Certificação Internacional de Sustentabilidade e Carbono), enfatizando a importância das credenciais ambientais na obtenção de solicitações de cotação (RFQs).

Líderes do Setor de Poliamida 6 para Moldagem por Injeção

BASF

Domo Chemicals

Envalior

Ascend Performance Materials

Radici Partecipazioni SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Evonik aumentou a capacidade de produção de poliamidas de cadeia longa em sua instalação de Xangai, garantindo um fornecimento aprimorado de elastômeros AABB (Bloco Alifático-Aromático Bloco) e PEBA (Bloco de Poliéter Amida). Esses materiais são críticos para componentes de gestão térmica e estão intimamente ligados à crescente demanda por aplicações de poliamida 6 para moldagem por injeção.

- Janeiro de 2025: A BASF adquiriu a propriedade completa da joint venture Alsachimie na França, obtendo 100% de controle sobre a produção de óleo KA (ciclohexanona-álcool) e ácido adípico, que são matérias-primas essenciais na fabricação de poliamida 6 para moldagem por injeção.

Escopo do Relatório Global do Mercado de Poliamida 6 para Moldagem por Injeção

A moldagem por injeção de poliamida 6 é um processo de fabricação amplamente utilizado que produz componentes plásticos duráveis e resistentes ao desgaste. Esse processo envolve a injeção de resina de poliamida 6 fundida em um molde. A Poliamida 6, conhecida por sua resistência mecânica e resistência ao calor, é utilizada em bens automotivos, industriais e de consumo. No entanto, devido à sua significativa absorção de umidade, a poliamida 6 requer secagem adequada

O mercado de moldagem por injeção de poliamida 6 é segmentado por tipo, método de processamento, aplicação e geografia. Por tipo, o mercado é segmentado em PA6 não preenchida, PA6 reforçada com fibra de vidro, PA6 com carga mineral, PA6 modificada para impacto e outros tipos (fibra de carbono, base biológica, reciclada). Por método de processamento, o mercado é segmentado em moldagem por injeção padrão, moldagem por injeção assistida a gás, micro-moldagem por injeção e outros métodos de processamento (assistência a água, inserto metálico). Por aplicação, o mercado é segmentado em componentes automotivos, elétrico e eletrônico, maquinário e equipamentos industriais, bens de consumo (ferramentas elétricas, eletrodomésticos) e outras aplicações (embalagens, etc.). O relatório também abrange o tamanho do mercado e as previsões para a moldagem por injeção de poliamida 6 em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| PA6 Não Preenchida |

| PA6 reforçada com fibra de vidro |

| PA6 com carga mineral |

| PA6 modificada para impacto |

| Outros Tipos (fibra de carbono, base biológica, reciclada) |

| Moldagem por injeção padrão |

| Moldagem por injeção assistida a gás |

| Micro-moldagem por injeção |

| Outros Métodos de Processamento (assistência a água, inserto metálico) |

| Componentes Automotivos |

| Elétrico e Eletrônico |

| Maquinário e Equipamentos Industriais |

| Bens de Consumo (ferramentas elétricas, eletrodomésticos) |

| Outras Aplicações (Embalagens, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | PA6 Não Preenchida | |

| PA6 reforçada com fibra de vidro | ||

| PA6 com carga mineral | ||

| PA6 modificada para impacto | ||

| Outros Tipos (fibra de carbono, base biológica, reciclada) | ||

| Por Método de Processamento | Moldagem por injeção padrão | |

| Moldagem por injeção assistida a gás | ||

| Micro-moldagem por injeção | ||

| Outros Métodos de Processamento (assistência a água, inserto metálico) | ||

| Por Aplicação | Componentes Automotivos | |

| Elétrico e Eletrônico | ||

| Maquinário e Equipamentos Industriais | ||

| Bens de Consumo (ferramentas elétricas, eletrodomésticos) | ||

| Outras Aplicações (Embalagens, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Poliamida 6 para Moldagem por Injeção?

O tamanho do Mercado de Poliamida 6 para Moldagem por Injeção deve aumentar de USD 9,32 bilhões em 2025 para USD 9,96 bilhões em 2026 e atingir USD 13,92 bilhões até 2031, crescendo a um CAGR de 6,92% no período de 2026-2031.

Qual segmento está crescendo mais rapidamente em termos de método de processamento?

A micro-moldagem por injeção está preparada para um CAGR de 7,82% no período de 2026-2031, à medida que as contagens de sensores de veículos elétricos disparam.

Por que os OEMs automotivos estão favorecendo a PA6 reforçada com fibra de vidro?

Os graus de 30-50% de vidro oferecem módulo ≥8.000 MPa e economia de massa de 10% em comparação com o alumínio, ao mesmo tempo em que passam nos testes de colisão.

Qual região registrará o maior crescimento?

A Ásia-Pacífico deve expandir a aproximadamente 7,78% de CAGR, impulsionada pela nova capacidade na China e na Índia.

Página atualizada pela última vez em: