Tamanho e Participação do Mercado de Inibidores de Hidratos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

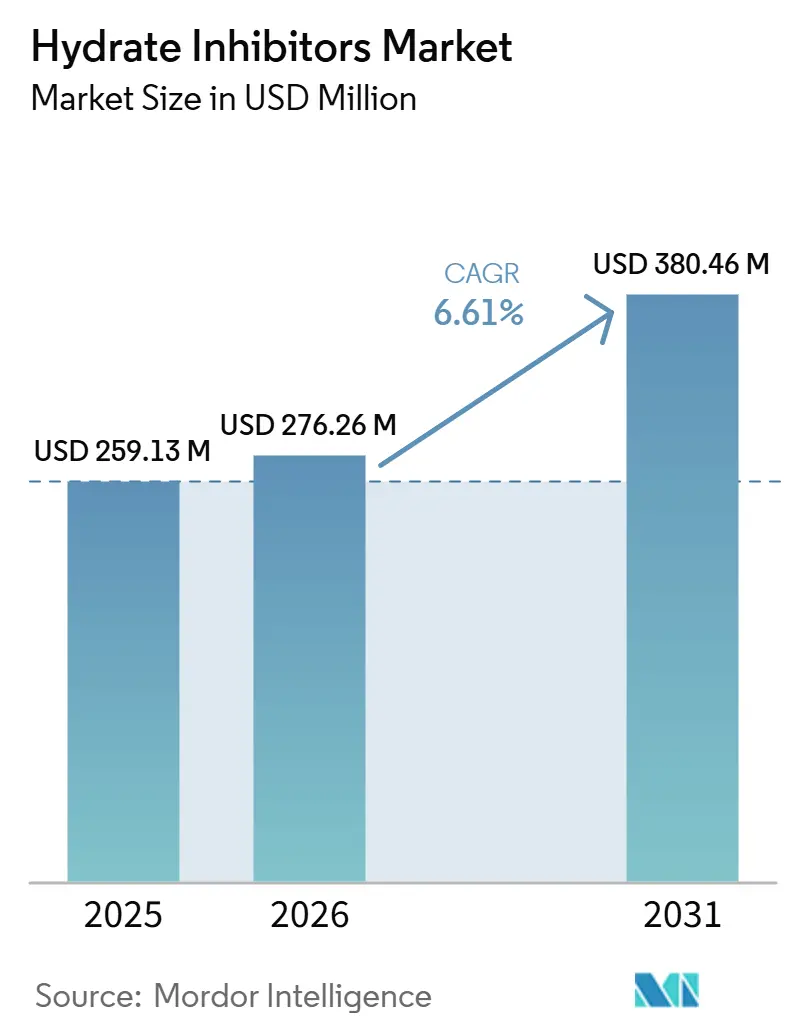

| Tamanho do Mercado (2026) | 276.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 380.46 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

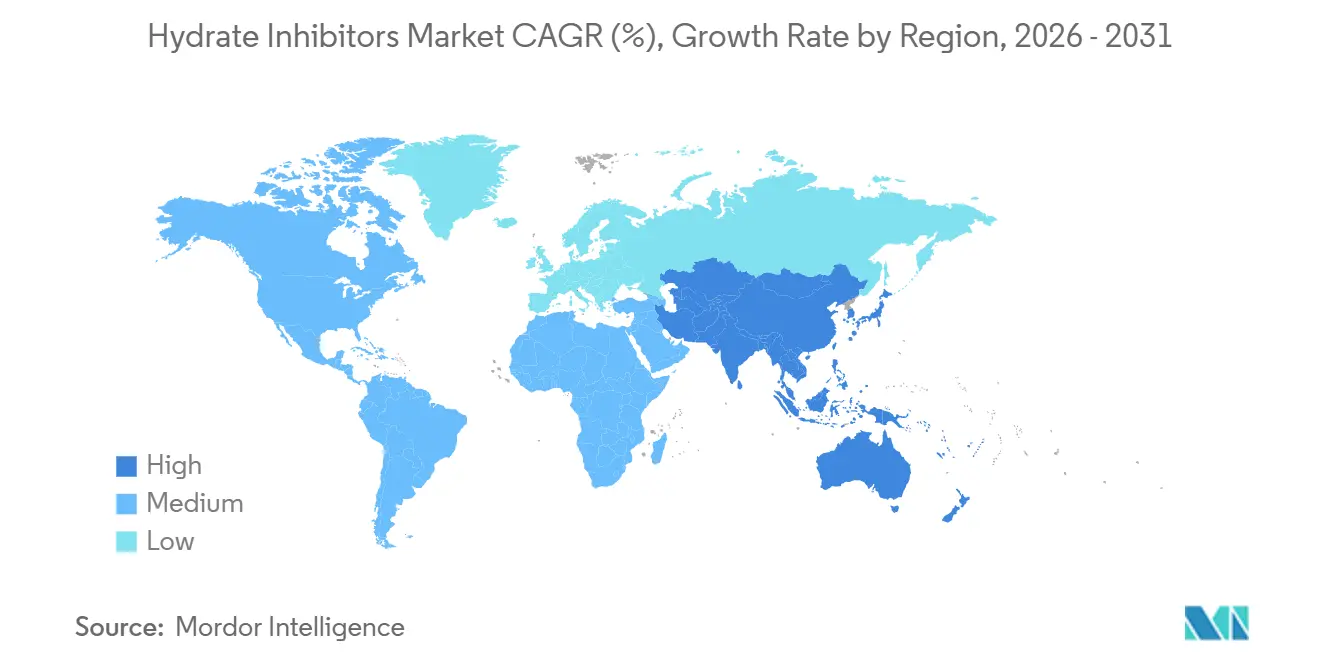

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inibidores de Hidratos por Mordor Intelligence

O tamanho do Mercado de Inibidores de Hidratos deve aumentar de USD 259,13 milhões em 2025 para USD 276,26 milhões em 2026 e atingir USD 380,46 milhões até 2031, crescendo a um CAGR de 6,61% no período de 2026-2031. Os operadores estão substituindo lavagens episódicas com metanol por skids de injeção química submarina desenvolvidos especificamente, posicionados próximos à cabeça do poço. Essa mudança é demonstrada pelo projeto North Field East do Qatar, onde o monoetilenoglicol (MEG) é bombeado continuamente por uma malha de dutos de 500 quilômetros. Conexões em águas ultraprofundas superiores a 100 quilômetros e operando a pressões acima de 20.000 psi estão impulsionando a demanda por químicas cinéticas de baixa dosagem e anti-aglomerantes, que funcionam efetivamente a 1-3% em peso em comparação com os 30-60% exigidos pelos inibidores termodinâmicos. A capacidade de gás natural liquefeito (GNL) em construção na Ásia e no Oriente Médio está adicionando extensas linhas-tronco criogênicas, cada uma exigendo programas de controle de hidratos adaptados a correntes de gás com alto teor de água. As regulamentações ambientais estão acelerando a reformulação de produtos; uma norma da Agência de Proteção Ambiental dos EUA de novembro de 2025 agora exige que os produtores notifiquem o órgão com 90 dias de antecedência caso compostos de amônio quaternário possam atingir 160 ppb em águas superficiais, levando os operadores a adotar alternativas biodegradáveis. A intensidade competitiva permanece moderada, pois os cinco principais fornecedores, incluindo Baker Hughes, SLB, Halliburton, BASF e Clariant, agrupam inibidores de hidratos com agentes anticorrosivos, antiincrustantes e redutores de arrasto em contratos plurianuais de garantia de escoamento.

Principais Conclusões do Relatório

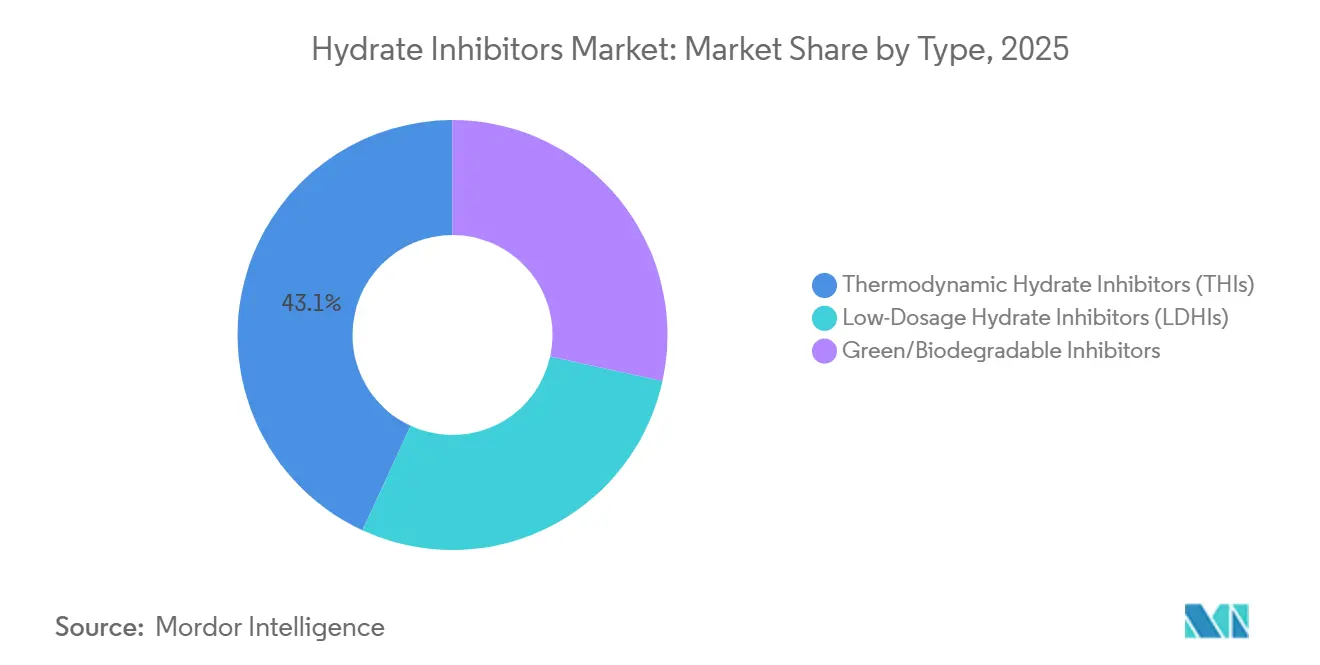

- Por tipo, os inibidores termodinâmicos de hidratos lideraram com 43,13% da participação do mercado de inibidores de hidratos em 2025; os inibidores verdes/biodegradáveis devem se expandir a um CAGR de 7,44% até 2031.

- Por forma, o líquido dominou com 77,89% da participação do mercado de inibidores de hidratos em 2025, enquanto o sólido deve crescer a um CAGR de 7,32% até 2031.

- Por aplicação, dutos submarinos e transporte responderam por 38,78% da participação do mercado de inibidores de hidratos em 2025 e estão avançando a um CAGR de 7,17% até 2031.

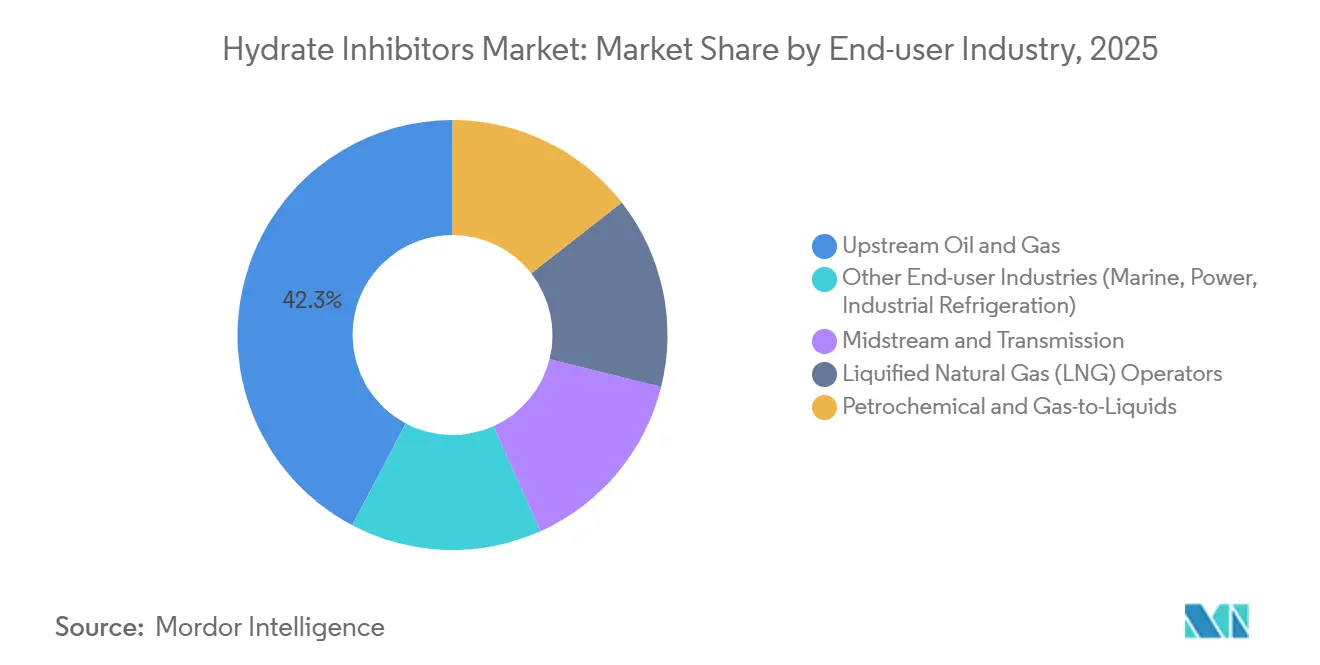

- Por setor de usuário final, o upstream de petróleo e gás deteve 42,27% da participação do mercado de inibidores de hidratos em 2025, registrando também o CAGR mais rápido de 7,26% até 2031.

- Por geografia, a América do Norte comandou 33,45% da participação do mercado de inibidores de hidratos em 2025; a Ásia-Pacífico deve registrar o CAGR mais elevado de 7,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Inibidores de Hidratos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de conexões submarinas de longa distância | +1.8% | Global, concentrado no Golfo do México, África Ocidental e Mar do Norte | Médio prazo (2-4 anos) |

| Crescimento da construção de linhas-tronco de GNL e gasodutos | +1.5% | Núcleo Ásia-Pacífico, com expansão para Oriente Médio e América do Norte | Curto prazo (≤ 2 anos) |

| Surgimento de linhas de escoamento de CCS/CCUS ricas em CO₂ | +0.9% | Europa (Mar do Norte), América do Norte (Costa do Golfo), Oriente Médio | Longo prazo (≥ 4 anos) |

| Transição para arquitetura submarina totalmente elétrica | +0.6% | Províncias de águas profundas globais (Brasil, Angola, Noruega) | Médio prazo (2-4 anos) |

| Demanda por inibidores de hidratos em dutos transportadores de hidrogênio | +0.4% | Europa, Japão, Coreia do Sul (terminais de importação de amônia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Conexões Submarinas de Longa Distância

Conexões de longa distância superiores a 50 quilômetros tornaram-se padrão à medida que os reservatórios próximos se esgotam. A química da Clariant para a partida do projeto Shenandoah em 2026 no Golfo do México destaca os requisitos operacionais em evolução, onde a dosagem contínua de anti-aglomerante garante o escoamento a pressões acima de 20.000 psi. Os inibidores de baixa dosagem, funcionando a 1-3% em peso, reduzem os volumes de armazenamento offshore em até 50% em comparação com o MEG a granel, diminuindo os custos de reabastecimento por helicóptero. Os layouts submarinos totalmente elétricos incorporam tanques químicos no leito marinho, permitindo telemetria em tempo real para ajustar as taxas de dosagem. Esse conceito foi implementado com sucesso no campo de gás Zohr da Eni, onde os circuitos de retroalimentação automatizados reduziram o consumo anual de MEG em 8-12%. Para conexões que se estendem além de aproximadamente 40 quilômetros, os produtos químicos são mais econômicos do que o isolamento de tubo dentro de tubo, impulsionando a demanda por soluções avançadas de controle de hidratos.

Crescimento da Construção de Linhas-Tronco de GNL e Gasodutos

China, Índia e Sudeste Asiático estão comissionando novos terminais de importação de GNL, adicionando coletivamente dezenas de bilhões de metros cúbicos de capacidade de regaseificação entre 2024 e 2026. Esses terminais se conectam a extensos gasodutos terrestres que atravessam regiões úmidas e sujeitas a monções, onde o resfriamento sazonal induz a formação de hidratos. Consequentemente, a injeção de inibidores durante todo o ano é um requisito operacional padrão, como observado na malha de 3.000 quilômetros de leste a oeste da Índia, concluída em março de 2026. Embarcações de GNL flutuante, como a Genting FLNG da Indonésia com capacidade de 1,6 bcm por ano, dependem exclusivamente de inibidores cinéticos devido à ausência de massa térmica em locais offshore. A expansão de GNL do Qatar inclui circuitos dedicados de entrega de MEG com regeneração de glicol em terra, reduzindo os custos químicos por tonelada de GNL em aproximadamente 20% ao longo da vida útil do campo.

Surgimento de Linhas de Escoamento de CCS/CCUS Ricas em CO₂

Redes comerciais de captura de carbono, como o projeto HyNet do Reino Unido, devem transportar milhões de toneladas de CO₂ em fase densa por dutos submarinos até 2027, e os hidratos de CO₂ se formam a temperaturas mais elevadas do que os hidratos de metano, exigindo pacotes de inibidores cinéticos personalizados[1]Atualização do Projeto, "Rede de Captura de Carbono HyNet," HyNet, hyntrltd.co.uk. Estudos laboratoriais publicados no Arabian Journal for Science and Engineering indicam que as curvas de equilíbrio de hidratos para correntes de CO₂ a 95% se deslocam para cima em 5–10 °C, tornando até mesmo eventos menores de resfriamento um risco potencial de bloqueio de linhas. Os operadores pré-injetam inibidores antes das partidas e durante as despressurizações para mitigar os efeitos de resfriamento Joule-Thomson. A futura norma ISO 27919 formalizará os protocolos de ensaio com referência à API 17TR5, exigindo que os fornecedores validem os produtos em condições de CO₂ puro.

Transição para Arquitetura Submarina Totalmente Elétrica

Os sistemas de produção submarina que utilizam atuadores elétricos em vez de hidráulicos reduzem os diâmetros dos umbilicais, criando espaço adicional para condutos químicos. No Zohr, um skid químico acionado eletricamente mede a concentração de MEG em tempo real, reduzindo os volumes anuais de produtos químicos em aproximadamente 10% e minimizando a exposição do pessoal durante as operações de reabastecimento. Tecnologias de sensores como o HydraSENS monitoram a velocidade de deslizamento entre as fases e emitem alertas de risco de hidratos em segundos. Operadores de pré-sal brasileiros relatam uma redução de 30% nos voos de helicóptero após a implementação de tais sistemas de circuito fechado, resultando em economias anuais de USD 1,5–2 milhões por campo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclicidade do CAPEX upstream vinculada aos preços do Brent | -1.2% | Global, aguda no xisto norte-americano e offshore da África Ocidental | Curto prazo (≤ 2 anos) |

| Eliminação regulatória de surfactantes quaternários persistentes | -0.7% | América do Norte (EPA), Europa (REACH), Ásia-Pacífico (emergente) | Médio prazo (2-4 anos) |

| Isolamento térmico submarino competindo com inibidores químicos | -0.9% | Mar do Norte, Golfo do México (conexões curtas com menos de 40 km) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclicidade do CAPEX Upstream Vinculada aos Preços do Brent

Quando os preços do Brent caem abaixo de USD 60 por barril, os operadores frequentemente adiam novos projetos de conexão submarina dentro de um único ciclo orçamentário, levando a reduções imediatas nas aquisições de produtos químicos. Por outro lado, as recuperações de preços tipicamente estimulam as aprovações de projetos somente após um atraso de 18-24 meses, devido ao tempo necessário para que os processos de engenharia e aquisição sejam retomados. Por exemplo, a Chevron indicou uma flutuação de 10-15% em seu orçamento de águas profundas de 2026 com base nas previsões de preços, impactando diretamente as licitações de inibidores de hidratos. As operações de xisto norte-americanas respondem ainda mais rapidamente; a queda na contagem de poços reduz a utilização das linhas de coleta, permitindo que os produtores reduzam as dosagens de inibidores em dois dígitos em um único trimestre.

Eliminação Regulatória de Surfactantes Quaternários Persistentes

A Regra de Novo Uso Significativo da Agência de Proteção Ambiental dos EUA de 2025 exige pré-autorização de 90 dias caso os níveis de amônio quaternário devam exceder 160 ppb em águas superficiais, proibindo efetivamente as aplicações por pulverização a céu aberto em regiões como o Golfo do México[2]Comunicado de Imprensa, "EPA Emite SNUR para PMN P-20-73," Registro Federal, federalregister.gov. Da mesma forma, o programa REACH da Europa está revisando vários compostos de amônio quaternário C12-C14. Uma vez publicada uma lista de autorização, os fornecedores enfrentarão custos significativos de reformulação e reteste. Embora os ensaios de campo com alternativas de base biológica tenham demonstrado resultados promissores de 97% de inibição de corrosão, as taxas de dosagem variam com a salinidade da água do mar, aumentando os custos operacionais até que uma maior otimização seja alcançada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Biodegradáveis Desafiam a Dominância do Metanol

Os inibidores termodinâmicos retiveram 43,13% da participação do mercado de inibidores de hidratos em 2025 devido à sua eficácia comprovada em circuitos de processamento de gás onshore, onde o MEG recuperado atinge até 95% de eficiência de reciclagem. O tamanho do mercado de inibidores verdes/biodegradáveis deve crescer a um CAGR de 7,44% até 2031, apoiado por um surfactante de oleato dissódico que demonstrou 68,9% de biodegradação sob os padrões OECD 301B, mantendo a funcionalidade anti-aglomerante. Fornecedores como a Innospec estão oferecendo químicas de baixa dosagem validadas pela API 17TR6 para poços de ultrapressão, reduzindo os custos logísticos em aproximadamente USD 500 por barril entregue.

O metanol e o MEG convencionais permanecerão econômicos em regiões com unidades de regeneração existentes; no entanto, regulamentações de descarte mais rígidas no Mar do Norte e no Golfo dos EUA indicam uma mudança gradual para alternativas mais ecológicas. Os operadores envolvidos em projetos de extensão de vida útil estão adotando estratégias de inibidores duplos, utilizando MEG durante as fases de aumento de produção e fazendo a transição para anti-aglomerantes biodegradáveis para operações em regime estacionário, a fim de equilibrar custos com requisitos de conformidade. Espera-se que a coexistência de ambas as químicas continue, mas o preço premium dos produtos ecológicos em regiões ambientalmente sensíveis sugere oportunidades crescentes de margem para fornecedores especializados.

Por Forma: Líquidos Dominam, Sólidos Encontram Nicho

Os inibidores líquidos responderam por 77,89% da receita de 2025, pois seu uso simplifica a arquitetura topside ao permitir que um único umbilical de injeção meça simultaneamente inibidores de hidratos, incrustações e corrosão. Os inibidores sólidos devem crescer a um CAGR de 7,32% até 2031, impulsionados por projetos-piloto em cabeças de poço remotas na América do Norte que reduziram as viagens trimestrais de helicóptero em 40%.

Pellets sólidos incorporados em matrizes poliméricas se dissolvem ao longo de 30-90 dias, mantendo 500-1.000 ppm de inibidor in situ. Essa abordagem é particularmente atraente para campos satélites não tripulados onde tanques líquidos são impraticáveis. No entanto, a variabilidade nas taxas de dissolução e os riscos de danos à formação limitam uma adoção mais ampla. Cronogramas híbridos, nos quais os operadores começam com inibidores líquidos durante o comissionamento e fazem a transição para pellets para operações em regime estacionário, estão ganhando aceitação.

Por Aplicação: Dutos Submarinos Superam o Processamento de Gás

Dutos submarinos e transporte capturaram 38,78% da participação de mercado em 2025, pois as longas conexões de árvore molhada carecem da inércia térmica das linhas onshore enterradas. Este segmento também é o de crescimento mais rápido, com um CAGR de 7,17% projetado até 2031, impulsionado por projetos localizados a mais de 100 quilômetros das plataformas hospedeiras.

As plantas de processamento de gás e os trens de GNL estão experimentando crescimento modesto devido ao uso de aquecedores, isolamento e unidades de desidratação, que reduzem a necessidade de inibidores químicos. No entanto, novas barcaças de GNL flutuante e cais de regaseificação onshore continuam a especificar skids de inibidores de baixa dosagem dedicados, pois as condições operacionais criogênicas aumentam o risco de formação de hidratos durante paralisações não programadas.

Por Setor de Usuário Final: Upstream de Petróleo e Gás Impulsiona a Receita

O setor de upstream de petróleo e gás liderou o mercado com 42,27% da receita global em 2025, refletindo a dosagem contínua em fundo de poço e submarina para mitigar hidratos, incrustações e corrosão. Este segmento também é o de crescimento mais rápido, com um CAGR de 7,26% projetado até 2031.

Os dutos midstream representam um mercado secundário, mas em crescimento, à medida que os países expandem as malhas de transmissão para acomodar novos terminais de importação de GNL. Por exemplo, o contrato agrupado de redutor de arrasto e controlador de hidratos da Baker Hughes em dutos da Costa do Golfo dos EUA demonstra como as soluções químicas estão abrangendo cada vez mais toda a cadeia de valor, capturando gastos adicionais além do poço.

Análise Geográfica

A América do Norte deteve uma participação de mercado de 33,45% em 2025, apoiada pelos volumes de águas profundas no Golfo do México e pelos sistemas de coleta de gás de xisto. A adoção de plataformas de dosagem digital, que reduziram o consumo de produtos químicos em quase 10%, moderou o crescimento absoluto apesar da densa base de ativos da região.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,25% projetado até 2031. O crescimento é impulsionado pelos novos terminais de GNL da China e pelo gasoduto de 3.000 quilômetros da Índia, ambos projetados com circuitos de MEG ou inibidores cinéticos de 24 horas para lidar com altos teores de água e variações de temperatura. A demanda adicional vem de cascos de GNL flutuante em construção na Indonésia e na Malásia, onde substitutos térmicos não estão disponíveis.

A participação de mercado da Europa permanece estável, pois os operadores do Mar do Norte utilizam cada vez mais isolamento térmico para conexões curtas. No entanto, os dutos de CCS emergentes da região estão criando nova demanda por inibidores específicos para CO₂. O Oriente Médio e a África se beneficiam do sistema dedicado de MEG de 500 quilômetros do Qatar e das expansões de gasodutos da Arábia Saudita. A América do Sul avança lentamente, com os campos de pré-sal dependendo da logística química como a solução de garantia de escoamento mais econômica.

Cenário Competitivo

O mercado de inibidores de hidratos é moderadamente concentrado, com os cinco maiores fornecedores respondendo por aproximadamente 52% da receita de 2025. Esse nível de concentração proporciona economias de escala, ao mesmo tempo que deixa oportunidades para players especializados. A aquisição da ChampionX pela SLB em março de 2026 adicionou aproximadamente USD 400 milhões em receita química anual e expandiu as oportunidades de venda cruzada dentro de seu portfólio de controles submarinos. Por outro lado, a Halliburton desinvestiu partes de sua unidade Multi-Chem para se concentrar em fluidos de completação, criando oportunidades para concorrentes regionais.

A BASF expandiu sua produção de Basoflux na Espanha em 2025, refletindo o investimento fixo de USD 15-20 milhões necessário para garantir contratos de fornecimento grandes e plurianuais com operadores mediterrâneos. A série LaZuli da Innospec, qualificada pela API-17TR6, tem como alvo projetos de 15.000 psi onde os pacotes quaternários tradicionais são ineficazes, permitindo que a empresa cobre um prêmio de 20-30%.

Os avanços tecnológicos, em vez da expansão de capacidade, estão se tornando o principal diferencial competitivo. Por exemplo, o módulo de IA Leucipa da Baker Hughes analisa dados de pressão e temperatura em tempo real para prever riscos de hidratos e reduzir o uso de produtos químicos em até 12%, incorporando custos de troca em seus contratos de serviço. A atividade de patentes em 2025 concentrou-se em inibidores cinéticos biodegradáveis, refletindo as crescentes restrições globais a surfactantes persistentes.

Líderes do Setor de Inibidores de Hidratos

SLB

Baker Hughes Company

Halliburton

BASF

Clariant

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SLB concluiu a aquisição da ChampionX Corporation. A aquisição visou fortalecer o portfólio de produção e recuperação da SLB, incorporando produtos químicos de produção avançados, como inibidores de hidratos, juntamente com tecnologia de elevação artificial e submarina.

- Fevereiro de 2025: Uma nova classe de inibidores cinéticos de hidratos (ICHs) baseada em N-isopropilacrilamida (NIPAM) e copolímeros de éter de glicol foi desenvolvida para inibição eficiente de hidratos de gás em baixa dosagem. Era particularmente eficaz em ambientes ácidos (contendo H2S).

Escopo do Relatório Global do Mercado de Inibidores de Hidratos

Os inibidores de hidratos são produtos químicos utilizados na produção de petróleo e gás para prevenir a formação de cristais de hidratos semelhantes ao gelo, que podem bloquear dutos, válvulas e cabeças de poço. A seleção de inibidores de hidratos depende de fatores como temperatura, pressão e teor de água.

O Mercado de Inibidores de Hidratos é segmentado por tipo, forma, aplicação, setor de usuário final e geografia. Por tipo, o mercado é segmentado em inibidores termodinâmicos de hidratos (ITHs), inibidores de hidratos de baixa dosagem (IHBDs) e inibidores verdes/biodegradáveis. Por forma, o mercado é segmentado em líquido e sólido. Por aplicação, o mercado é segmentado em dutos submarinos e transporte, poços de produção de petróleo e gás, plantas de processamento e separação de gás, instalações de gás natural liquefeito (GNL) e gás natural liquefeito flutuante (GNLF), e dutos de armazenamento de captura de carbono (CCS)/captura, armazenamento e utilização de carbono (CCUS) e dióxido de carbono. Por setor de usuário final, o mercado é segmentado em upstream de petróleo e gás, midstream e transmissão, operadores de gás natural liquefeito (GNL), petroquímica e gás para líquidos, e outros setores de usuário final (marítimo, energia, refrigeração industrial). O relatório também abrange o tamanho do mercado e as previsões para inibidores de hidratos em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Inibidores Termodinâmicos de Hidratos (ITHs) |

| Inibidores de Hidratos de Baixa Dosagem (IHBDs) |

| Inibidores Verdes/Biodegradáveis |

| Líquido |

| Sólido |

| Dutos Submarinos e Transporte |

| Poços de Produção de Petróleo e Gás |

| Plantas de Processamento e Separação de Gás |

| Instalações de Gás Natural Liquefeito (GNL) e Gás Natural Liquefeito Flutuante (GNLF) |

| Dutos de Armazenamento de Captura de Carbono (CCS)/Captura, Armazenamento e Utilização de Carbono (CCUS) e Dióxido de Carbono |

| Upstream de Petróleo e Gás |

| Midstream e Transmissão |

| Operadores de Gás Natural Liquefeito (GNL) |

| Petroquímica e Gás para Líquidos |

| Outros Setores de Usuário Final (Marítimo, Energia, Refrigeração Industrial) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Inibidores Termodinâmicos de Hidratos (ITHs) | |

| Inibidores de Hidratos de Baixa Dosagem (IHBDs) | ||

| Inibidores Verdes/Biodegradáveis | ||

| Por Forma | Líquido | |

| Sólido | ||

| Por Aplicação | Dutos Submarinos e Transporte | |

| Poços de Produção de Petróleo e Gás | ||

| Plantas de Processamento e Separação de Gás | ||

| Instalações de Gás Natural Liquefeito (GNL) e Gás Natural Liquefeito Flutuante (GNLF) | ||

| Dutos de Armazenamento de Captura de Carbono (CCS)/Captura, Armazenamento e Utilização de Carbono (CCUS) e Dióxido de Carbono | ||

| Por Setor de Usuário Final | Upstream de Petróleo e Gás | |

| Midstream e Transmissão | ||

| Operadores de Gás Natural Liquefeito (GNL) | ||

| Petroquímica e Gás para Líquidos | ||

| Outros Setores de Usuário Final (Marítimo, Energia, Refrigeração Industrial) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de inibidores de hidratos?

O tamanho do mercado de inibidores de hidratos é de USD 276,26 milhões em 2026 e deve atingir USD 380,46 milhões até 2031.

Qual tipo está se expandindo mais rapidamente até 2031?

Os inibidores verdes e biodegradáveis devem registrar um CAGR de 7,44% até 2031, graças a regulamentações de descarte mais rígidas.

Por que os dutos submarinos são a principal aplicação para inibidores de hidratos?

As longas conexões offshore carecem de opções de isolamento, tornando a dosagem química contínua essencial para evitar que os hidratos bloqueiem as linhas de escoamento.

Qual região oferece o crescimento mais forte até 2031?

A Ásia-Pacífico lidera com um CAGR de 7,25% até 2031, impulsionada por novos terminais de importação de GNL e dutos associados que requerem inibição durante todo o ano.

Página atualizada pela última vez em: