Tamanho e Participação do Mercado de Vídeo Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

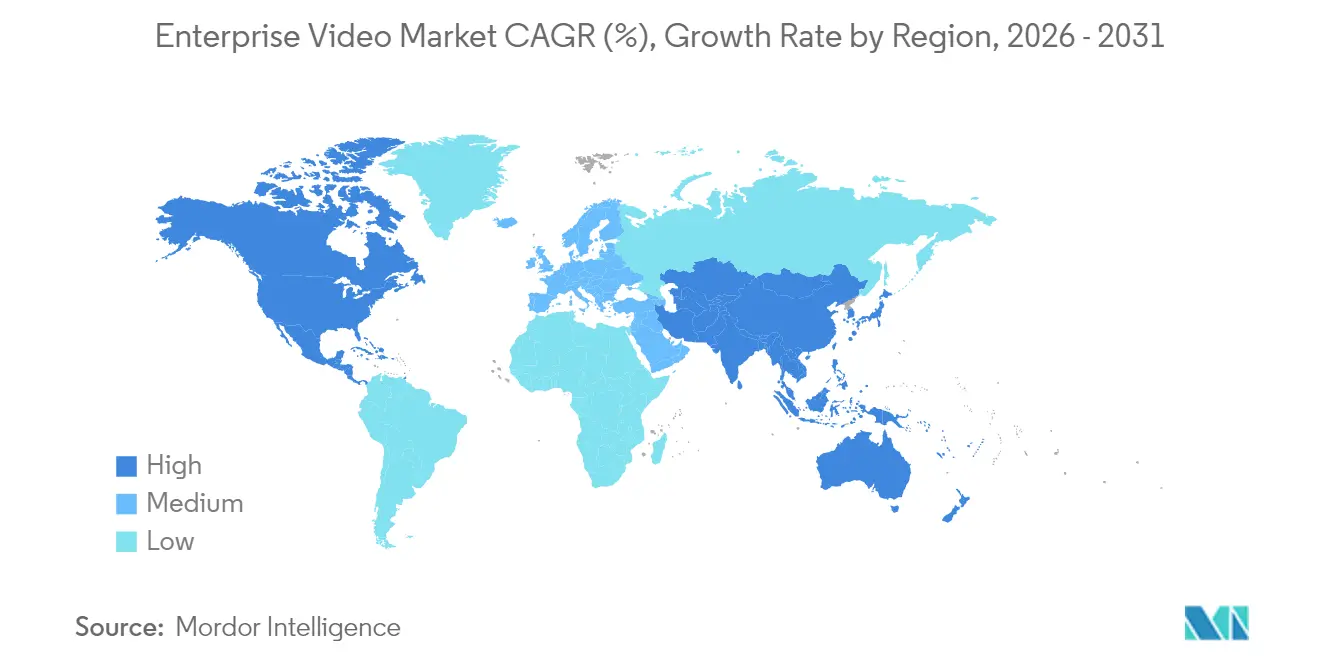

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vídeo Empresarial por Mordor Intelligence

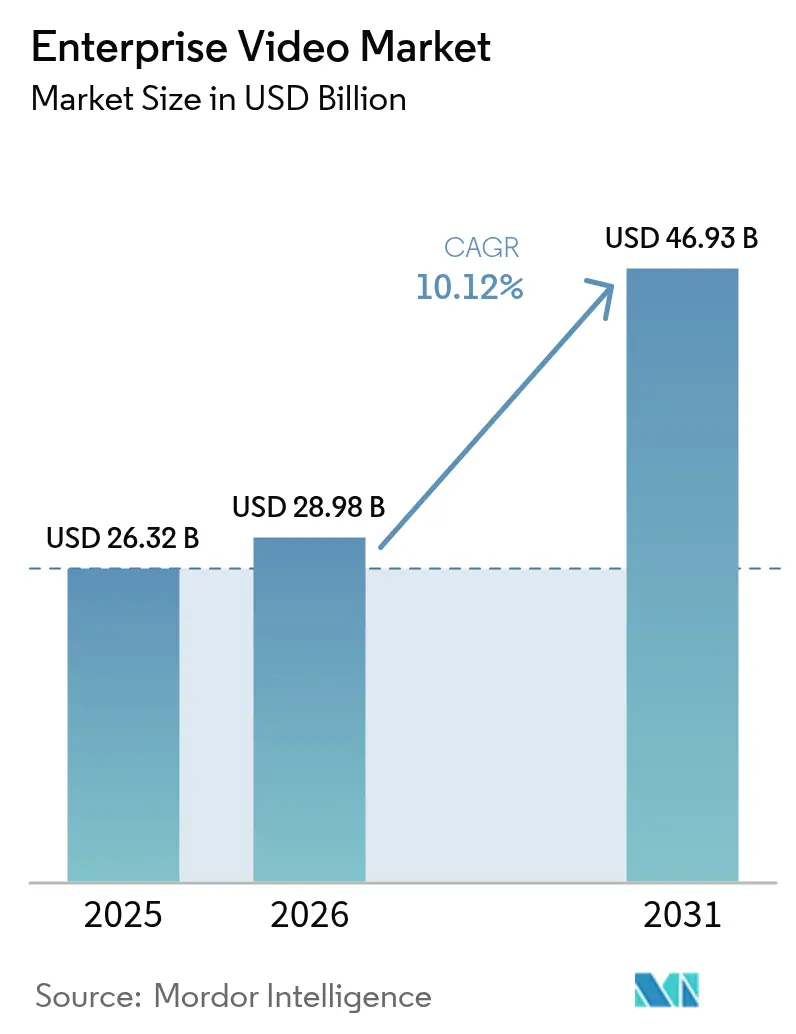

O tamanho do mercado de vídeo empresarial deve crescer de USD 26,32 bilhões em 2025 para USD 28,98 bilhões em 2026 e está previsto para atingir USD 46,93 bilhões até 2031 a um CAGR de 10,12% no período de 2026-2031. A expansão reflete a transição do vídeo como ferramenta de reunião para uma infraestrutura de missão crítica que suporta automação de fluxo de trabalho, tomada de decisões baseada em dados e colaboração global. Plataformas nativas em nuvem, análises baseadas em IA e redes privadas 5G estão melhorando a escalabilidade, a precisão de legendas e a latência de ponta a ponta inferior a 25 milissegundos, que em conjunto elevam as expectativas dos usuários por experiências sempre ativas e ultrarrápidas[1]Ericsson AB, "Redes 5G Privadas Permitem Latência Inferior a 25 ms," ericsson.com. As crescentes normas de trabalho híbrido continuam a ancorar as alocações orçamentárias para vídeo, enquanto a consolidação de fornecedores — ilustrada pela aquisição da Brightcove — sinaliza uma corrida de plataformas em direção a ofertas de pilha completa. Concomitantemente, o aumento dos prêmios de seguro cibernético e a escassez de competências em orquestração de fluxos de trabalho de vídeo moderam as curvas de adoção para algumas empresas de movimentação tardia.

Principais Conclusões do Relatório

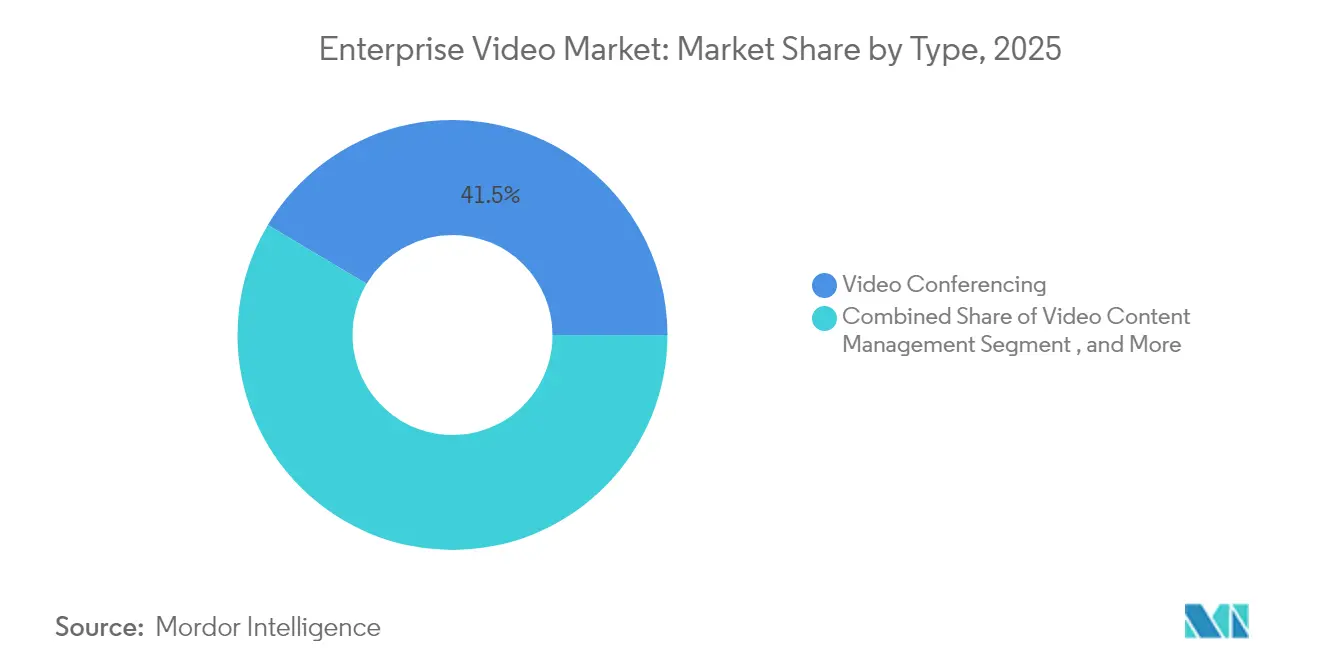

- Por tipo, a Videoconferência liderou com 41,45% da participação do mercado de vídeo empresarial em 2025; a Análise de Vídeo está projetada para registrar um CAGR de 18,2% até 2031.

- Por componente, o Software representou 50,92% do tamanho do mercado de vídeo empresarial em 2025; os Serviços devem avançar a um CAGR de 14,05% até 2031.

- Por modo de implantação, a implantação Local deteve 56,35% de participação do mercado de vídeo empresarial em 2025; a implantação em Nuvem está prevista para expandir a um CAGR de 12,9%.

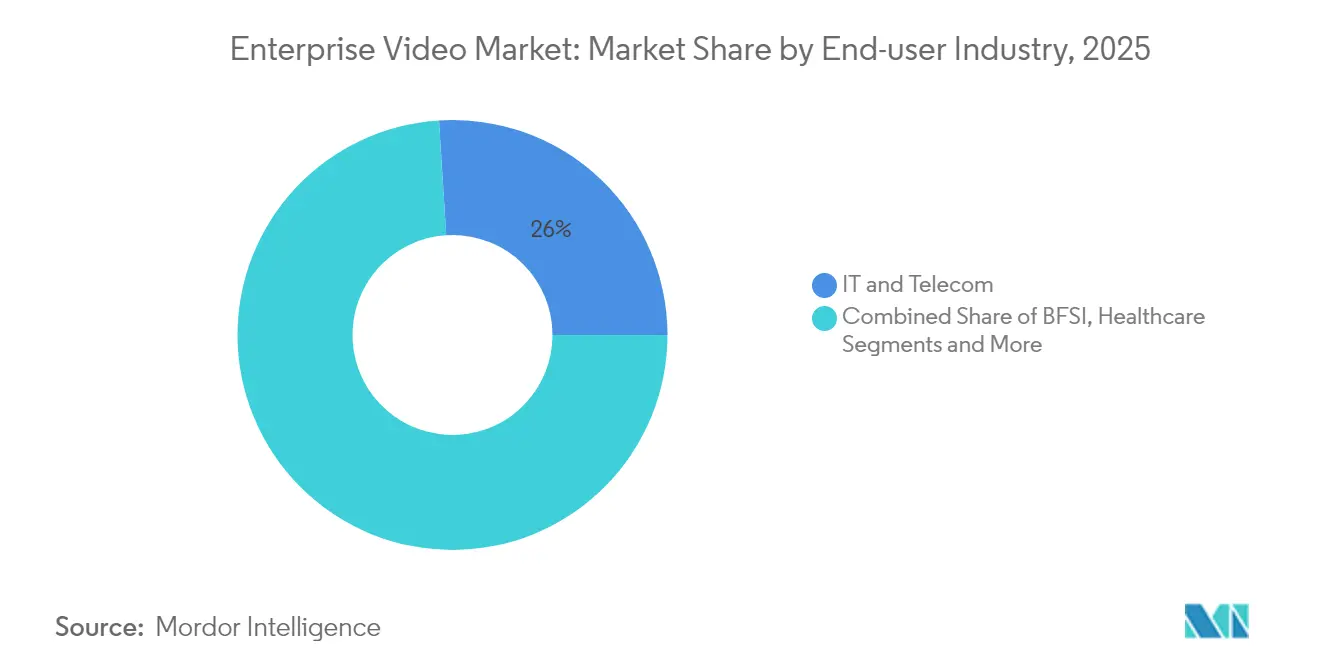

- Por setor do usuário final, TI e Telecomunicações capturou 26,00% de participação de receita em 2025, enquanto a Saúde está prevista para crescer a um CAGR de 15,9%.

- Por tamanho da organização, as Grandes Empresas comandaram 63,60% de participação do tamanho do mercado de vídeo empresarial em 2025; as Pequenas e Médias Empresas estão crescendo mais rapidamente a um CAGR de 13,7%.

- Por geografia, a América do Norte deteve 34,05% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 12,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vídeo Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de arquitetura de vídeo com prioridade para nuvem | +2.1% | Global, com América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Avanços na precisão de legendas automáticas baseadas em IA | +1.8% | Global, com Ásia-Pacífico apresentando adoção rápida | Curto prazo (≤ 2 anos) |

| Crescimento de forças de trabalho híbridas e remotas | +2.4% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Proliferação de BYOD nas empresas | +1.3% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Redes privadas 5G de baixa latência em campi | +1.6% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Demanda impulsionada por conformidade para arquivamento seguro | +1.1% | Global, com foco regulatório na UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de arquitetura de vídeo com prioridade para nuvem

A migração para pilhas nativas em nuvem permite escalabilidade elástica, integrações orientadas por API e distribuição global de conteúdo a um custo inicial mais baixo. As empresas mantêm arquivos sensíveis localmente, mas transferem análises computacionalmente intensivas para nuvens públicas, reduzindo os ciclos de atualização de hardware local. O roteamento multinuvem protege contra o aprisionamento a fornecedores e a variação de latência, e permite que as equipes de TI combinem cargas de trabalho diversas com a região de melhor custo-desempenho. Ainda assim, estratégias de "saída da nuvem" estão surgindo à medida que algumas empresas reequilibram os gastos em direção à infraestrutura privada quando as taxas mensais de saída de dados superam os benefícios de elasticidade.

Avanços na precisão de legendas automáticas baseadas em IA

Os modelos de reconhecimento automático de fala agora entregam até 98% de precisão em condições acústicas favoráveis, elevando a acessibilidade do vídeo além da conformidade regulatória para uma vantagem de produtividade. O suporte a idiomas abrangente — cobrindo 140 línguas — facilita a colaboração transfronteiriça, enquanto transcrições pesquisáveis desbloqueiam repositórios de conhecimento perenes. As empresas incorporam essas legendas de IA diretamente nos sistemas de gestão de conteúdo para aumentar as métricas de engajamento e acelerar a localização de conteúdo. O avanço também impulsiona práticas de contratação inclusivas, pois funcionários surdos e com deficiência auditiva acessam reuniões em tempo real sem necessidade de legendistas terceirizados.

Crescimento de forças de trabalho híbridas e remotas

As expectativas de presença no escritório estabilizaram-se em dois a três dias por semana em muitas economias desenvolvidas, consolidando o vídeo como o tecido conectivo entre equipes distribuídas. Assembleias gerais corporativas, módulos de integração e demonstrações para clientes são cada vez mais transmitidos por portais de vídeo centralizados em vez de links de conferência isolados. Painéis de desempenho rastreiam taxas de visualização completa, eficácia dos palestrantes e pontuações de retenção de conhecimento, tornando o vídeo um insumo de produtividade mensurável em vez de um custo irrecuperável.

Proliferação de BYOD nas empresas

Dois terços das empresas planejam implementar fluxos de trabalho de Traga Sua Própria Reunião até 2025, capacitando os funcionários a hospedar sessões a partir de qualquer aplicativo preferido enquanto utilizam os equipamentos de sala de conferência instalados. Essa tendência pressiona os fornecedores a lançar SDKs independentes de hardware e a fortalecer as camadas de gestão de certificados de dispositivos que protegem laptops pessoais e smartphones. Os administradores de rede, por sua vez, recorrem a controles de acesso baseados em funções e verificação de confiança zero para impedir que dispositivos não autorizados exponham arquivos de vídeo corporativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de infraestrutura de latência ultrabaixa | -1.4% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Barreiras de soberania de dados entre países | -0.9% | Global, com foco regulatório na UE e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de competências de TI em orquestração de fluxos de trabalho de vídeo | -1.2% | Global, aguda na América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro cibernético em violações de vídeo | -0.8% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo total de infraestrutura de latência ultrabaixa

As empresas que buscam desempenho de ida e volta inferior a 25 milissegundos devem investir em 5G privado, nós de CDN de borda e codificadores acelerados por GPU. Os planos de capital frequentemente excedem as alocações orçamentárias, pois os hiperescaladores reservam USD 75 bilhões em despesas de capital em 2025 para backbones de IA e redes que os clientes downstream devem absorver parcialmente. Paredes de vídeo com LED sozinhas variam entre USD 380 e USD 1.200 por pé quadrado, tornando os displays de grande formato viáveis apenas para organizações com recursos financeiros abundantes. Os custos operacionais contínuos — de engenheiros de plantão a circuitos de redundância — ampliam ainda mais o custo total de propriedade.

Escassez de competências de TI em orquestração de fluxos de trabalho de vídeo

Os ecossistemas modernos exigem profissionais proficientes em orquestração de contêineres, ajuste de inferência de IA e auditoria de conformidade. O mercado de trabalho permanece escasso, forçando os CIOs a terceirizar a gestão para provedores especializados, o que por sua vez impulsiona o CAGR de 14,2% no segmento de Serviços. As lacunas de talentos retardam os cronogramas de implantação e elevam os erros de configuração que podem desencadear violações de privacidade ou gargalos de desempenho. Iniciativas de requalificação foram iniciadas; no entanto, os programas de certificação ficam atrás do ritmo das atualizações da cadeia de ferramentas, de modo que a disponibilidade de competências permanecerá uma restrição de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Inovação Orientada por Análise Molda o Crescimento

O segmento de Videoconferência gerou USD 10,91 bilhões e deteve 41,45% da participação do mercado de vídeo empresarial em 2025, refletindo seu enraizamento como o meio de colaboração padrão. A Análise de Vídeo, embora menor em valor absoluto, está projetada para superar todas as outras categorias com um CAGR de 18,2%, adicionando mais de USD 4 bilhões ao tamanho do mercado de vídeo empresarial até 2031. Esse impulso decorre de mecanismos de IA que detectam anomalias, extraem metadados e acionam automações de fluxo de trabalho em ambientes de segurança, manufatura e varejo.

Os padrões de adoção revelam convergência entre categorias antes distintas. Os fornecedores de conferências agrupam análises de sentimento do palestrante, enquanto as plataformas de gestão de conteúdo incorporam módulos de transmissão ao vivo para suportar eventos híbridos. Geradores de vídeo com IA, como o Veo 3 do Google, borram os limites de produção e distribuição ao permitir que não especialistas criem ativos de marca em segundos. O resultado é um ecossistema em mosaico onde as empresas escolhem módulos flexíveis que se integram por meio de APIs abertas em vez de suítes monolíticas, uma dinâmica que acelera ainda mais os ciclos de inovação dentro do mercado de vídeo empresarial.

Por Componente: Serviços Superam o Software

Os produtos de Software retiveram 50,92% de participação do tamanho do mercado de vídeo empresarial em 2025, sustentando funções de reunião, transmissão e arquivamento. No entanto, a categoria de Serviços crescerá mais rapidamente a um CAGR de 14,05%. A orquestração terceirizada, os SLAs de monitoramento 24/7 e os serviços de ajuste de IA atraem organizações que carecem de expertise interna. O Hardware permanece essencial para codificação, endpoints de sala e cache de borda, mas o valor está migrando para componentes definidos por software pré-instalados em dispositivos de uso geral.

As ofertas agrupadas de "vídeo como serviço" ilustram a mudança. Os provedores fornecem racks de codificadores gerenciados, software de transcodificação e painéis de análise sob uma taxa mensal previsível, agrupando manutenção proativa e atualizações de recursos. Esse modelo reduz o custo total de propriedade e apoia as PMEs que anteriormente não podiam justificar equipes dedicadas de vídeo. Como resultado, os provedores de serviços estão expandindo rapidamente as divisões de consultoria, programas de certificação e portfólios de eCDN gerenciados, defendendo as margens à medida que o licenciamento de software puro se torna competitivo em preço.

Por Modo de Implantação: A Adoção da Nuvem Acelera, mas o Híbrido Persiste

As implantações em Nuvem estão previstas para crescer a um CAGR de 12,9%, reduzindo a diferença em relação às configurações locais que ainda representavam 56,35% da participação do mercado de vídeo empresarial em 2025. Os impulsionadores incluem provisionamento rápido, transcodificação elástica e controle de acesso global simplificado. A conformidade específica do setor promove topologias híbridas, onde imagens sensíveis permanecem em centros de dados soberanos enquanto cargas de trabalho menos críticas são executadas em clusters multinuvem.

As empresas cada vez mais roteiam o tráfego entre múltiplos hiperescaladores para minimizar as taxas de saída de dados e posicionar o conteúdo mais próximo dos públicos locais. No entanto, picos de custo e desafios de gravidade de dados impulsionaram a "repatriação seletiva da nuvem", levando a nuvens privadas com forte presença de borda otimizadas para aplicações sensíveis à latência. As estruturas de decisão agora avaliam o tipo de carga de trabalho, a geografia do público e a postura regulatória, produzindo um espectro de combinações de implantação em vez de uma dicotomia binária nuvem/local dentro do mercado de vídeo empresarial.

Por Setor do Usuário Final: A Saúde Lidera a Ascensão

TI e Telecomunicações permaneceu o maior contribuinte com 26,00% de participação de receita em 2025, mas a Saúde está prevista para registrar um CAGR de 15,9%, o mais acentuado entre todos os setores verticais. Consultas de telessaúde, simulações de treinamento cirúrgico e monitoramento remoto de pacientes impulsionam a demanda contínua de transmissão, enquanto as leis de privacidade aceleram o investimento em arquivamento criptografado e capacidades de trilha de auditoria. Os bancos seguem de perto, aproveitando salas de vídeo seguras para consultoria de gestão de patrimônio e evidências de conformidade pós-negociação.

Os fabricantes implantam análises de visão de máquina para reduzir as taxas de defeitos e o tempo de inatividade das máquinas, integrando alertas de vídeo nos painéis de MES. Os varejistas transmitem assistência de compras personalizada de agentes ao vivo, transformando sessões de navegação em funis de vendas de alta conversão. A educação continua migrando para bibliotecas de vídeo assíncronas que aumentam a retenção de conhecimento e atendem a horários de estudo flexíveis. Cada setor vertical impõe restrições únicas de conformidade, latência e integração que estimulam o desenvolvimento de soluções de nicho dentro do mercado de vídeo empresarial.

Por Tamanho da Organização: A Democratização Impulsiona a Adoção pelas PMEs

As Grandes Empresas geraram quase dois terços da receita de 2025, aproveitando orçamentos amplos para implantações de eCDN multilocatário e redundâncias de conteúdo global. As Pequenas e Médias Empresas, no entanto, exibem um CAGR de 13,7% à medida que as camadas de licença SaaS de redução de barreiras e os modelos freemium desbloqueiam a entrada. O modelo de precificação pague conforme cresce permite que as PMEs adicionem recursos — legendas de IA, tradução ao vivo, roteamento NDI — somente quando o retorno sobre o investimento se torna evidente.

Os pacotes de suporte agrupados substituem as contratações fracionadas de TI, enquanto as interfaces de estúdio de arrastar e soltar eliminam a complexidade da edição de vídeo. As PMEs também exploram marketplaces públicos que integram APIs de vídeo em fluxos de trabalho de CRM e ERP com código mínimo. Consequentemente, a paridade de recursos entre as camadas está se comprimindo, levando os fornecedores a se diferenciarem por meio de modelos de setor, coleções avançadas de conformidade e garantias de soberania de dados regionais em vez de contagens brutas de funcionalidades.

Análise Geográfica

A América do Norte assegurou 34,05% da participação do mercado de vídeo empresarial em 2025 com base na ampla penetração de banda larga, na adoção antecipada de SaaS e no robusto investimento federal em infraestrutura de teletrabalho. O crescimento está moderando à medida que as grandes empresas otimizam as implantações existentes, priorizando complementos de IA e análises avançadas em vez de novas licenças de usuário. Ainda assim, os nós de aceleração de borda em torno de cidades de segundo nível estendem a transmissão de baixa latência para áreas menos atendidas, preservando a receita incremental.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando um CAGR de 12,6% à medida que as atualizações de banda larga móvel e os pilotos de redes privadas 5G proliferam. Campeões locais — Tencent Meeting na China e EasyRooms apoiado pela Itochu no Japão — adaptam interfaces, módulos de conformidade e pacotes de idiomas às normas locais. Os programas de digitalização governamental e os esforços de modernização da manufatura sustentam a demanda por análises de vídeo de grau de inspeção, fortalecendo ainda mais a adoção regional dentro do mercado de vídeo empresarial.

A Europa segue uma trajetória estável moldada pelos mandatos de conformidade com o RGPD. As empresas gravitam em direção a fornecedores que oferecem centros de dados na região e certificações rigorosas de privacidade, impulsionando a cooperação entre plataformas dos EUA e anfitriões de nuvem com sede na UE. A América do Sul, o Oriente Médio e a África representam pontos de apoio emergentes onde as estratégias de prioridade para nuvem superam as implantações locais legadas. As parcerias com operadoras de telecomunicações que agrupam suítes de vídeo com conectividade de alta velocidade reduzem as barreiras de adoção para empresas do mercado intermediário nessas regiões.

Cenário Competitivo

O mercado de vídeo empresarial apresenta concentração moderada e está se inclinando para a consolidação. A oferta de USD 233 milhões da Bending Spoons pela Brightcove sublinha uma mudança estratégica por parte de desenvolvedores com foco em dispositivos móveis que buscam manuais completos de distribuição de vídeo. Simultaneamente, fornecedores estabelecidos como Cisco e Microsoft redobram os esforços em copilotos de IA, unindo comunicação, automação de fluxo de trabalho e análises em interfaces unificadas.

A diferenciação gira em torno da amplitude da IA. O Work Genie da Kaltura sobrepõe fragmentos de conteúdo generativo sobre portais tradicionais, enquanto o Universal eCDN da Vbrick combina conservação de largura de banda com implantação de borda sem intervenção. As startups focam em segmentos especializados: análises de vídeo incorporadas em dispositivos para manufatura, marca d'água encoberta para direitos de mídia ou codecs de taxa de bits ultrabaixa para geografias com largura de banda limitada.

As parcerias estratégicas são fundamentais. As empresas de hardware fazem parceria com startups de API de legendas, e os provedores de nuvem cortejam integradores de sistemas que incorporam vídeo em suítes de linha de negócios. Nenhum player único pode executar em codecs, estruturas de conformidade e arquiteturas de borda, impulsionando alianças de múltiplas camadas que tecem uma proposta de valor holística para os clientes do mercado de vídeo empresarial.

Líderes do Setor de Vídeo Empresarial

Microsoft Corporation

Cisco Systems, Inc.

Zoom Video Communications, Inc.

Adobe Inc.

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Google lançou o Veo 3, permitindo que usuários do Gemini em 159 países gerem vídeos fotorrealistas a partir de texto ou imagens.

- Maio de 2025: A XTM International adquiriu a TXTOmedia para reforçar a automação de vídeo multilíngue.

- Abril de 2025: A Cvent adquiriu a Prismm para aprimorar o design espacial para eventos híbridos.

- Abril de 2025: A Adobe introduziu o Clip Maker, Gerar Vídeo e Animação Dinâmica no Adobe Express.

Escopo do Relatório Global do Mercado de Vídeo Empresarial

O mercado de vídeo empresarial é segmentado por tipo, componentes, setor do usuário final e geografia. Por tipo, o mercado estudado é segmentado em videoconferência, gestão de conteúdo de vídeo, webcast e outros. Por componentes, o mercado estudado é segmentado em hardware e software. As soluções integradas oferecidas pelos fornecedores também são consideradas no escopo do estudo. Por setor do usuário final, o mercado estudado é segmentado em BFSI, TI e telecomunicações, varejo, saúde, setor público e educação, mídia e entretenimento, e outros.

| Videoconferência |

| Gestão de Conteúdo de Vídeo |

| Webcast e Transmissão ao Vivo |

| Análise de Vídeo |

| Outros Tipos |

| Hardware |

| Software |

| Serviços |

| Local |

| Nuvem |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Educação |

| Governo e Setor Público |

| Manufatura |

| Mídia e Entretenimento |

| Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Tipo | Videoconferência | ||

| Gestão de Conteúdo de Vídeo | |||

| Webcast e Transmissão ao Vivo | |||

| Análise de Vídeo | |||

| Outros Tipos | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Educação | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Outros | |||

| Por Tamanho da Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vídeo empresarial?

O mercado de vídeo empresarial está em USD 28,98 bilhões em 2026.

Com que rapidez o mercado de vídeo empresarial deve crescer?

Está previsto para expandir a um CAGR de 10,12%, atingindo USD 46,93 bilhões até 2031 no período de 2026-2031.

Qual segmento de vídeo empresarial está crescendo mais rapidamente?

A Análise de Vídeo lidera com um CAGR antecipado de 18,2% até 2031, refletindo a demanda por insights orientados por IA.

Por que a Saúde é o setor de usuário de crescimento mais rápido?

A telemedicina, as regulamentações rigorosas de dados de pacientes e a crescente adoção de cuidados remotos conferem à Saúde um CAGR projetado de 15,9%.

Página atualizada pela última vez em: