Tamanho e Participação do Mercado de Integração de Aplicações Empresariais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.42% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Integração de Aplicações Empresariais por Mordor Intelligence

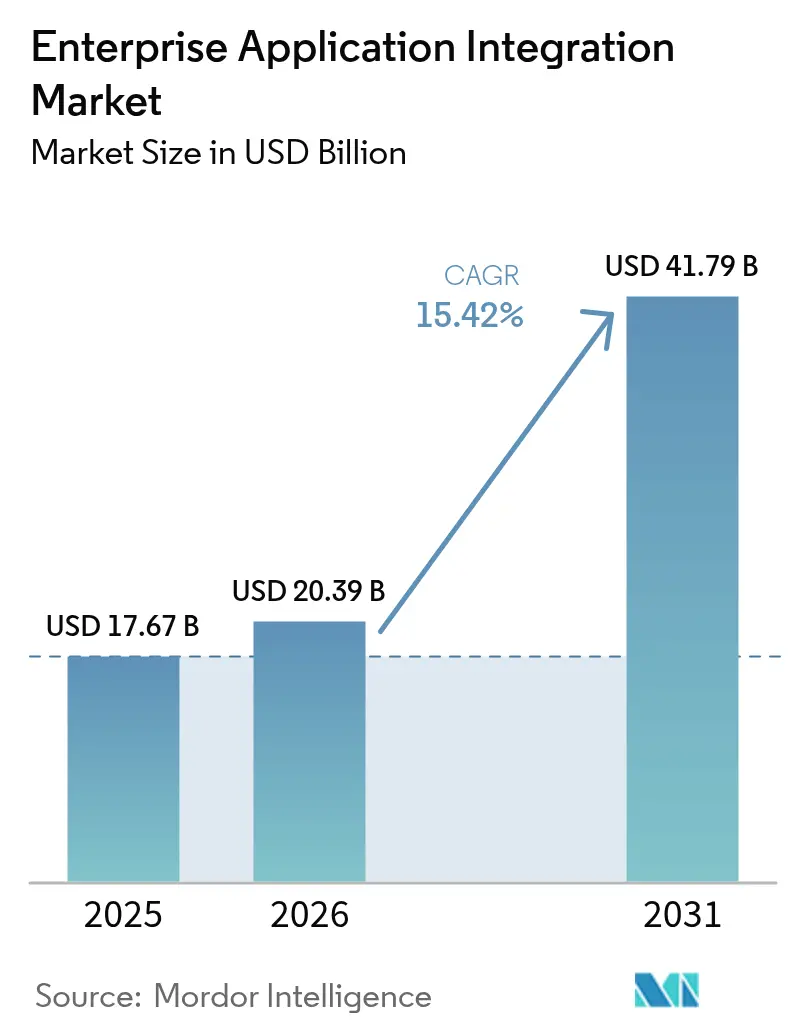

O tamanho do mercado de integração de aplicações empresariais em 2026 é estimado em USD 20,39 bilhões, crescendo a partir do valor de 2025 de USD 17,67 bilhões, com projeções para 2031 indicando USD 41,79 bilhões, crescendo a um CAGR de 15,42% no período de 2026 a 2031. A expansão é impulsionada por empresas que agora tratam o fluxo contínuo de dados e a interoperabilidade de aplicações como utilidades competitivas essenciais. A América do Norte mantém sua posição de liderança devido aos grandes orçamentos de nuvem e às culturas maduras com foco em API, que aceleram a adoção. Ao mesmo tempo, a região da Ásia-Pacífico registra os ganhos mais rápidos, à medida que as organizações superam sistemas legados e implementam programas de múltiplas nuvens que exigem padrões de integração orientados a eventos e liderados por API. A crescente preferência por implantação de baixo código e autoatendimento está ampliando a base de usuários além dos departamentos de TI tradicionais, enquanto os mecanismos de mapeamento assistidos por IA estão comprimindo os cronogramas dos projetos e redirecionando o escasso talento de integração para tarefas de maior valor. As regulamentações de soberania de dados mais rigorosas na Europa e os mandatos de roteamento de cargas de trabalho com consciência de carbono também estão influenciando a seleção de plataformas, consolidando as arquiteturas híbridas como padrão para implementações globais.

Principais Conclusões do Relatório

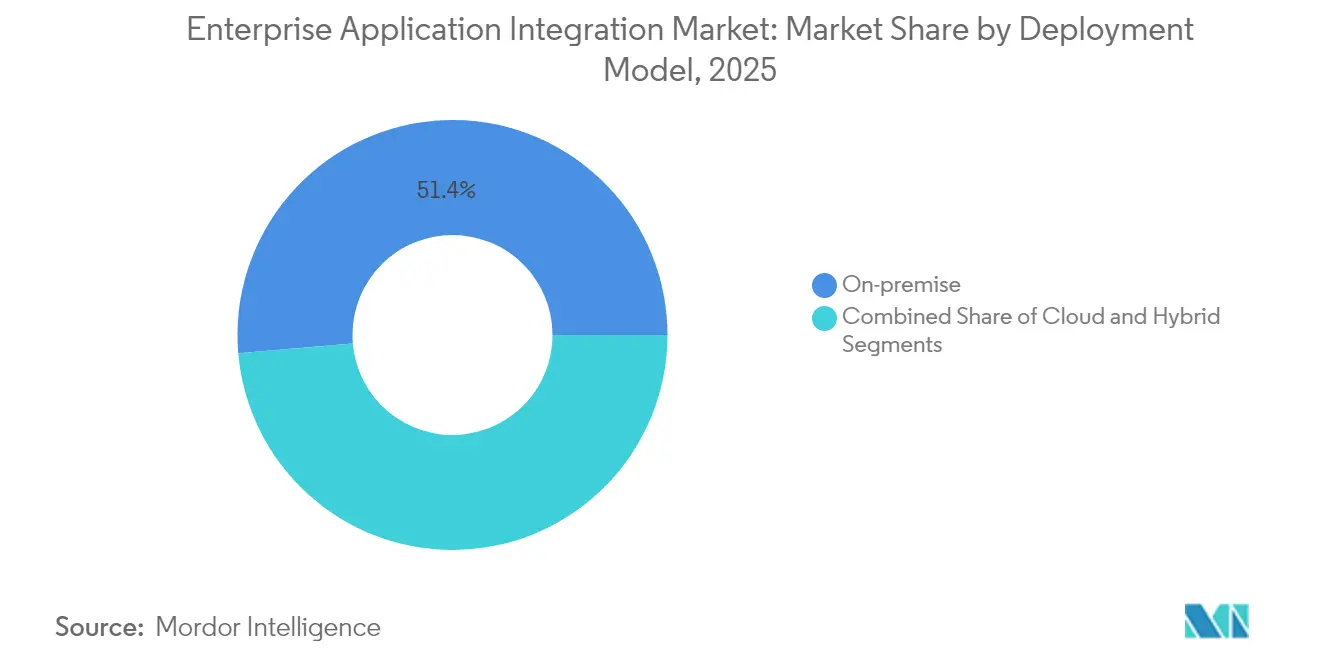

- Por modelo de implantação, as implementações locais detinham 51,35% de participação no tamanho do mercado de integração de aplicações empresariais em 2025, enquanto as implantações híbridas têm previsão de expansão a um CAGR de 17,78% até 2031.

- Por tipo de plataforma, o iPaaS representou 33,10% de participação no tamanho do mercado de integração de aplicações empresariais em 2025, enquanto o iPaaS nativo em nuvem tem projeção de registrar um CAGR de 24,95% até 2031.

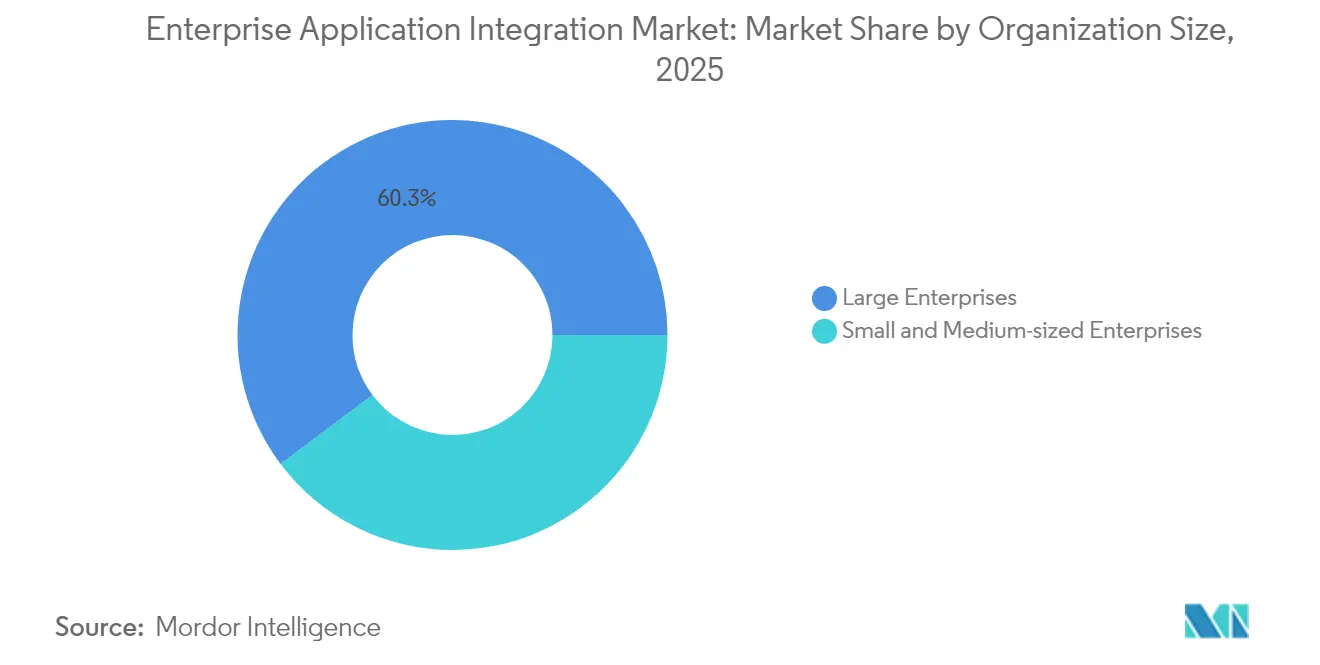

- Por porte da organização, as grandes empresas geraram 60,25% de participação no tamanho do mercado de integração de aplicações empresariais em 2025; no entanto, as pequenas e médias empresas estão posicionadas para o crescimento mais rápido, com um CAGR de 21,65% até 2031.

- Por área de aplicação, a integração de CRM liderou com uma participação de 28,30% no tamanho do mercado de integração de aplicações empresariais em 2025, enquanto a integração de inteligência de negócios e análise tem projeção de avançar a um CAGR de 23,35% até 2031.

- Por setor do usuário final, o BFSI liderou com uma participação de 53,20% no tamanho do mercado de integração de aplicações empresariais em 2025, enquanto o setor de saúde tem projeção de avançar a um CAGR de 16,88% de 2025 a 2031.

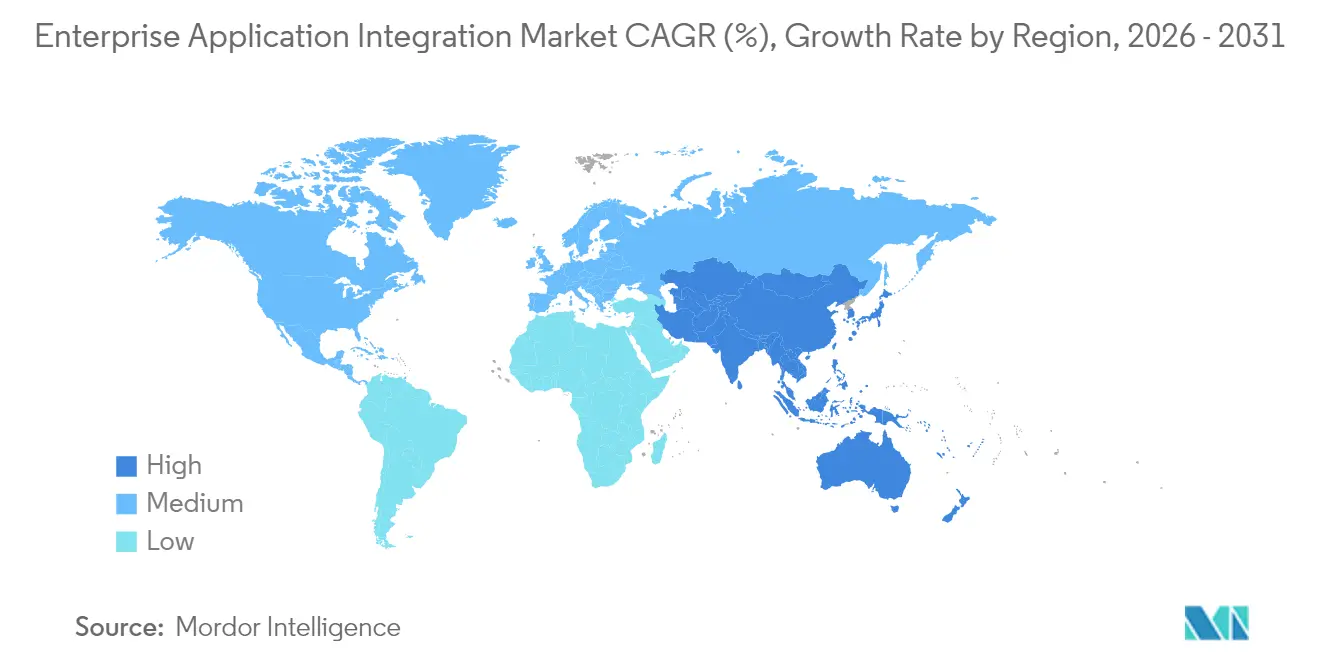

- Por geografia, a América do Norte representou 37,60% de participação no tamanho do mercado de integração de aplicações empresariais em 2025, e a região da Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 16,05% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Integração de Aplicações Empresariais*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conectividade liderada por API acelerando a adoção de SaaS | +3.20% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| iPaaS nativo em nuvem como espinha dorsal de integração de fato | +4.10% | Global, mais forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Arquiteturas orientadas a eventos habilitando análise em tempo real | +2.80% | Global, adoção antecipada nos setores de BFSI e TI | Médio prazo (2 a 4 anos) |

| Ferramentas de mapeamento e teste assistidas por IA generativa | +1.90% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de roteamento de cargas de trabalho com consciência de carbono | +1.40% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Marketplaces de integração independentes de fornecedor para micro-SaaS | +1.10% | Global, concentrado em mercados maduros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Conectividade Liderada por API Acelerando a Adoção de SaaS

Os ativos de API reutilizáveis agora servem como blocos de construção estratégicos, encurtando os ciclos de lançamento e reduzindo a sobrecarga de manutenção. As empresas que adotam o modelo relatam rotineiramente reduções de 40 a 60% nos cronogramas de integração, o que libera orçamento para serviços digitais incrementais. O crescimento do MuleSoft dentro do portfólio da Salesforce, combinado com a expansão do gateway de API da Microsoft, ilustra como os grandes fornecedores estão se voltando para estruturas de integração combináveis.[1]Salesforce, "MuleSoft Anuncia as Mais Recentes Inovações Lideradas por API," salesforce.com

iPaaS Nativo em Nuvem como Espinha Dorsal de Integração de Fato

Microsserviços em contêineres, mecanismos de tempo de execução sem servidor e elasticidade automatizada permitem que as plataformas iPaaS nativas em nuvem ofereçam até 70% de economia no custo total de propriedade (TCO) em comparação com o middleware tradicional, conforme destacado pela Oracle em suas recentes divulgações de receita de nuvem.[2]Oracle Relações com Investidores, "Resultados do 1º Trimestre do Exercício Fiscal 2025," oracle.com Esses fatores econômicos, aliados à observabilidade integrada e à aplicação de políticas, estão direcionando até mesmo as empresas mais avessas ao risco para estruturas de integração de múltiplas nuvens.

Arquiteturas Orientadas a Eventos Habilitando Análise em Tempo Real

Brokers de streaming e filas duráveis permitem que os sistemas respondam a eventos de negócios em milissegundos, suportando detecção de fraudes em tempo real, repriorização da cadeia de suprimentos e personalização instantânea. Bancos que implantam arquiteturas baseadas em Kafka confirmam quedas mensuráveis nas perdas por fraude e ganhos na satisfação do cliente quando combinados com pipelines de aprendizado de máquina.

Ferramentas de Mapeamento e Teste Assistidas por IA Generativa

As equipes de integração agora aproveitam grandes modelos de linguagem que leem esquemas de origem e destino, geram automaticamente lógica de transformação e criam estruturas de teste. A recente incorporação dos ativos da HashiCorp pela IBM ressalta a estratégia de envolver a IA em torno da infraestrutura como código para reduzir os ciclos de construção e elevar a qualidade dos dados.[3]Sala de Imprensa da IBM, "StreamSets Integra-se à IBM Data and AI," ibm.com Os primeiros adotantes citam reduções de 30 a 50% no esforço de desenvolvimento.

Análise de Impacto das Restrições do Mercado de Integração de Aplicações Empresariais*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alternativas de ESB de código aberto corroendo a receita de licenças | -2.10% | Global, maior impacto em mercados sensíveis a custos | Médio prazo (2 a 4 anos) |

| Escassez de talentos em habilidades de integração inflacionando os custos dos projetos | -1.80% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Economia oculta de taxas de saída em nuvens de hiperescala | -1.30% | Global, afetando particularmente as estratégias de múltiplas nuvens | Curto prazo (≤ 2 anos) |

| Penalidades de dívida técnica legada na postura de segurança de API | -1.10% | Global, concentrado em empresas estabelecidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alternativas de ESB de Código Aberto Corroendo a Receita de Licenças

Apache Camel, WSO2 e estruturas similares oferecem integração robusta sem custos de licenciamento, atraindo organizações com equipes de engenharia interna capazes. As plataformas comerciais, portanto, enfatizam orquestração de IA diferenciada, serviços gerenciados e certificações de segurança para justificar os níveis premium.[4]Centro de Imprensa da WSO2, "Marcos da Plataforma de Integração WSO2," wso2.com

Escassez de Talentos em Habilidades de Integração Inflacionando os Custos dos Projetos

Um pool limitado de profissionais que entendem arquitetura nativa em nuvem, streaming de eventos e segurança de confiança zero eleva as taxas de consultoria e prolonga os projetos. Os fornecedores contra-atacam incorporando ferramentas de baixo código e assistentes guiados que permitem aos integradores cidadãos construir fluxos e aplicar políticas, como visto nas melhorias da Power Platform da Microsoft.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Integração de Aplicações Empresariais

Por Modelo de Implantação:

Soluções Híbridas Fazem a Ponte entre o Legado e a NuvemOs ambientes híbridos registraram um CAGR de 17,78%, evidenciando o ponto de equilíbrio arquitetônico entre o controle local e a agilidade da nuvem. O tamanho do mercado de integração de aplicações empresariais vinculado às implementações híbridas provavelmente superará os gastos locais após 2027, à medida que o risco de migração é mitigado enquanto os serviços de nuvem continuam a melhorar sua economia. Bancos e prestadores de saúde regulamentados integram mainframes com SaaS instalando conectores leves em nuvens privadas e vinculando-os por meio de túneis VPN seguros ou SD-WAN. Os kits de ferramentas de implantação que agrupam roteamento orientado por políticas, criptografia e observabilidade em tempo real reduzem o atrito operacional, tornando a integração híbrida atraente para relatórios regulatórios contínuos. A IBM agrupou seus módulos Terraform da HashiCorp recentemente adquirida para automatizar o provisionamento de clusters em nuvens, o que simplifica a governança para corporações globais.

Apesar do domínio contínuo, as implementações locais estão evoluindo em vez de desaparecer. As organizações migram seus barramentos de mensagens fundamentais para plataformas de contêineres em clusters Kubernetes internos, renovando o hardware apenas onde os requisitos de latência ou soberania exigem processamento local. Essa modernização incremental evita projetos de substituição total, reduz surpresas de capex e mantém a continuidade para fluxos de trabalho de missão crítica que não podem arriscar janelas de interrupção superiores a alguns segundos. Para fabricantes globais, os dispositivos de integração locais nas fábricas oferecem latência determinística, enquanto os hubs de eventos em nuvem agregam dados para modelos de análise preditiva.

Por Tipo de Plataforma de Integração:

A Dominância do iPaaS Acelera a Transição Nativa em NuvemO iPaaS gerou 33,10% da receita em 2025 e está no centro dos planos empresariais que priorizam a economia de assinatura em detrimento das licenças perpétuas. O CAGR de 24,95% do segmento é sustentado pela expansão contínua da biblioteca de conectores, patches de tempo de execução gerenciados e compromissos de tempo de atividade vinculados a SLA que liberam os clientes dos encargos de correção de middleware. Microsoft, Oracle, SAP e Salesforce fornecem capacidade iPaaS agrupada diretamente em seus pacotes de nuvem, reduzindo as etapas de aquisição e fornecendo modelos de identidade consistentes em todas as camadas de aplicação.

Por outro lado, as plataformas ESB mantêm sua posição em topologias complexas de hub e spoke dentro de operadoras de telecomunicações e contratantes de defesa. Os fornecedores que suportam esses ambientes agora disponibilizam tempos de execução em contêineres que rodam dentro do Kubernetes, facilitando assim a migração para nuvens privadas quando uma saída do data center é exigida. As ferramentas de integração de dados com pipelines ELT de pushdown também reivindicam relevância ao alimentar arquiteturas de lakehouse que exigem ingestão em lote de alto rendimento.

Por Porte da Organização:

A Adoção por PMEs Democratiza as Capacidades de IntegraçãoA sincronização de CRM produziu a maior contribuição para o tamanho do mercado de integração de aplicações empresariais em 2025, à medida que as equipes de vendas, serviços e marketing unificam perfis de clientes para o engajamento omnicanal. No entanto, a integração de BI e análise testemunhará a expansão mais rápida, com um CAGR de 23,35%, à medida que as equipes de liderança exigem pipelines de dados unificados que alimentam painéis, modelos preditivos e assistentes de IA generativa em tempo quase real. Os princípios de malha de dados proliferam quando as equipes de domínio publicam produtos de dados governados por meio de APIs. As plataformas de integração fornecem mecanismos de políticas que aplicam linhagem, qualidade e acesso, garantindo que as conclusões analíticas permaneçam confiáveis.

A integração de cadeia de suprimentos e logística ocupa um lugar de destaque na lista de prioridades devido às perturbações geopolíticas que expõem lacunas de visibilidade. Os varejistas conectam robôs de armazém, gerenciamento de transporte e módulos de inventário/pedidos para reequilibrar o estoque em horas em vez de semanas. Os conectores de ERP e finanças aplicam lançamentos duplos em sistemas de razão geral legados e faturamento SaaS moderno, reduzindo os ciclos de reconciliação de dias para minutos. A integração de RH ganha terreno à medida que o trabalho remoto amplia os requisitos de conformidade em vários países, obrigando a transferências automatizadas de dados de folha de pagamento e benefícios.

Por Setor do Usuário Final:

O BFSI Lidera o Investimento em Transformação DigitalO BFSI domina os gastos porque a avaliação de risco em tempo real, as APIs de open banking e a conformidade com a prevenção à lavagem de dinheiro exigem integração de alto desempenho. Espera-se que a participação do mercado de integração de aplicações empresariais atribuída ao BFSI permaneça proeminente até 2031, à medida que a modernização de pagamentos e as migrações para o ISO 20022 se intensificam. As instituições financeiras incorporam streaming de eventos para liquidação instantânea, alimentando modelos de fraude downstream que são acionados em segundos. As camadas de gerenciamento de API permitem a monetização de APIs bancárias para parceiros, garantindo que o controle de limitação e o gerenciamento de consentimento permaneçam em conformidade.

A saúde acelera a adoção à medida que a telemedicina, a troca de dados de prontuários eletrônicos de saúde e as diretrizes atualizadas da HIPAA exigem interoperabilidade segura. Os prestadores estão cada vez mais implantando APIs compatíveis com FHIR, mapeadas por meio de iPaaS, para garantir que os dados de prescrição fluam para as farmácias em tempo real. O varejo, o comércio eletrônico e a manufatura seguem de perto, visando jornadas de compras hiperpersonalizadas e implementações de fábricas inteligentes que dependem de integração bidirecional entre tecnologia operacional e sistemas de TI. As agendas de serviços digitais governamentais impulsionam as agências a expor APIs reutilizáveis, frequentemente guiadas por arquiteturas de segurança de confiança zero exigidas por estruturas regulatórias.

Análise Geográfica

Mercado de Integração de Aplicações Empresariais na América do Norte

A América do Norte manteve uma participação de receita de 37,60% em 2025, ancorada pelos Estados Unidos, onde regiões de nuvem em hiperescala, ecossistemas de SaaS financiados por capital de risco e culturas robustas de economia de API convergem. Agências federais e estaduais também alocam recursos para modernizar sistemas de aquisição, tributação e benefícios, gerando demanda prolongada por gateways de integração seguros. O Canadá exibe um impulso semelhante, mas coloca maior ênfase na residência de dados, incentivando o uso de zonas de nuvem em regiões locais e dispositivos de borda híbridos. O México encontra-se em um estágio mais inicial, mas avança rapidamente à medida que as empresas modernizam os trilhos de ERP e pagamentos, frequentemente aproveitando prestadores de serviços próximos que entregam serviços de integração a partir de centros de talentos bilíngues.

Mercados Europeus em Sentido Amplo

A Europa representa uma oportunidade considerável, uma vez que o GDPR, o Regulamento de Resiliência Operacional Digital e as divulgações emergentes de pegada de carbono orientam as auditorias de plataformas. Os clusters automotivos e industriais da Alemanha implantam conectores de borda para nuvem que transportam telemetria de máquinas para modelos de manutenção preditiva. O Reino Unido financia roteiros de open banking que ampliam o conjunto endereçável para suítes de gestão de API. A França apoia iniciativas de nuvem soberana que favorecem fornecedores europeus que agrupam artefatos abrangentes de conformidade. Os países nórdicos, já maduros na adoção de nuvem, são pioneiros no roteamento com consciência de carbono, onde os mecanismos de integração deslocam a computação para regiões com disponibilidade de energia renovável durante janelas de pico.

Mercado de Integração de Aplicações Empresariais na Ásia-Pacífico

A região da Ásia-Pacífico demonstra o crescimento mais rápido, com um CAGR de 16,05% até 2031, à medida que as empresas ignoram as gerações legadas de ESB e consomem iPaaS diretamente. A China investe em projetos industriais de Internet em larga escala e chips de aceleração de IA que transmitem grandes volumes de telemetria, exigindo estruturas de integração de alto rendimento. A pilha de infraestrutura pública digital da Índia, incluindo o Aadhaar e a Interface de Pagamentos Unificados, normaliza o consumo de API para milhões de cidadãos e impulsiona as empresas locais de integração de sistemas a se especializarem em conectores seguros e de alto volume. O Japão e a Coreia do Sul estão investindo recursos em iniciativas de fábricas inteligentes, onde corretores de borda sincronizam robôs com sistemas de ERP em tempo real. As nações do Sudeste Asiático utilizam sandboxes regulatórios com prioridade para nuvem para impulsionar a inovação em fintech, criando nichos para runtimes de integração leves.

Panorama regulatório

As plataformas de integração de aplicações empresariais operam sob regras cada vez mais amplas de privacidade, resiliência operacional e interoperabilidade que afetam diretamente a gestão de APIs, o registro de logs e os controles de terceiros. Na UE, a Lei da Europa Interoperável (Regulamento (UE) 2024/903) introduz avaliações obrigatórias de interoperabilidade no ciclo de vida dos serviços públicos digitais transeuropeus, direcionando as aquisições do setor público para padrões de integração documentados, APIs reutilizáveis e interfaces padronizadas. Separadamente, a DORA (Regulamento (UE) 2022/2554) exige que as entidades financeiras mantenham registros dos acordos contratuais de TIC com terceiros, o que aumenta a necessidade de fluxos de integração auditáveis e inventários centralizados de fornecedores, APIs e trocas de dados.

Nos Estados Unidos, os requisitos de interoperabilidade em saúde previstos na 21st Century Cures Act e nas regras relacionadas da ONC continuam a reforçar o intercâmbio de APIs baseado em FHIR, de modo que gateways de API seguros e o compartilhamento governado de dados permanecem uma exigência de conformidade para muitos provedores e pagadores. Para o setor de BFSI, a implementação do Financial Data Transparency Act (FDTA) avança por meio de atividades conjuntas dos reguladores, com as agências finalizando padrões de dados e abordagens de interoperabilidade dentro de um cronograma definido. À medida que ferramentas de mapeamento e teste assistidas por IA se tornam mais comuns nos programas de integração, o EU AI Act adiciona expectativas de documentação (incluindo anexos que abrangem documentação técnica e contexto de integração de sistemas), aumentando a importância de mudanças de integração rastreáveis e controladas em torno de fluxos de trabalho habilitados por IA.

Análise da cadeia de valor

A cadeia de valor começa com a infraestrutura e as bases de tempo de execução (nuvem, contêineres, identidade e redes) e depois avança para camadas de plataforma de integração, como iPaaS, tempos de execução de ESB, gateways de API, streaming de eventos e ferramentas de movimentação de dados (ETL/ELT). Os fornecedores empacotam essas capacidades em plataformas com marketplaces de conectores, aplicação de políticas, observabilidade e ferramentas para desenvolvedores, entregando-as por meio de vendas empresariais diretas, marketplaces de hyperscalers e parceiros de canal. Integradores de sistemas e provedores de serviços gerenciados implementam arquitetura, migração e governança (ciclo de vida de API, segurança e modelos operacionais), enquanto fornecedores independentes de software e provedores de SaaS apoiam o ecossistema por meio de conectores e modelos certificados.

No fim da cadeia, os compradores empresariais operacionalizam a integração por meio de centros de excelência e programas de integração cidadã, com implantações que abrangem ambientes on-premises, em nuvem e híbridos, que devem atender aos requisitos setoriais (BFSI, governo e saúde). A integração B2B e multiempresarial é um segmento distinto da cadeia, onde EDI, APIs e transferência gerenciada de arquivos convergem em modelos de integração no estilo de rede, refletindo uma mudança de projetos ponto a ponto para modelos de intercâmbio reutilizáveis e multipartes. Padrões e estruturas moldam esse segmento, incluindo a ISO/IEC 15944-1:2025 (requisitos operacionais de negócios do Open-EDI) e modelos de interoperabilidade de faturamento eletrônico, como as abordagens baseadas em Peppol promovidas por associações do setor, que impulsionam a demanda por modelos de dados canônicos, automação de onboarding de parceiros e rastreabilidade de mensagens em nível de conformidade. Silos de dados legados, heterogeneidade de parceiros e necessidades de visibilidade em tempo real permanecem gargalos comuns, aumentando o valor da integração orientada por eventos, dos modelos setoriais pré-construídos e dos serviços de conectividade gerenciada.

Cenário Competitivo

O cenário apresenta fragmentação moderada. IBM, Microsoft, Oracle e SAP integram suas capacidades com produtos adjacentes, como análise, segurança e nuvens para desenvolvedores, oferecendo uma proposta de valor agrupada que minimiza a proliferação de fornecedores. A aquisição de USD 6,4 bilhões da HashiCorp pela IBM amplia seu plano de controle de automação, tornando o provisionamento de múltiplas nuvens e a aplicação de políticas funções nativas dentro de seu pacote de integração. A Microsoft amplifica o alcance da Power Platform incorporando conectores gerados pelo Copilot, permitindo que os usuários de negócios automatizem tarefas sem código, beneficiando-se da postura de segurança do Azure.

Especialistas como MuleSoft, Workato, SnapLogic, Celigo e Jitterbit se diferenciam por meio de ciclos rápidos de lançamento de conectores, interfaces de usuário intuitivas e expansão agressiva do ecossistema de marketplace. Eles preenchem lacunas onde os clientes exigem profundidade de melhor categoria ou modelos específicos do setor que os grandes pacotes generalizados ainda não abordam. A certificação SOC 3 da SnapLogic e os esforços contínuos de FedRAMP ilustram como os desafiantes fecham lacunas de conformidade para competir por cargas de trabalho regulamentadas. Enquanto isso, as consolidações apoiadas por private equity, como TIBCO e Talend, aceleram a venda cruzada para bases de integração de dados existentes, formando players de nível médio com escala significativa.

A aquisição da One Network Enterprises pela Blue Yonder por USD 839 milhões antecipa pacotes de integração específicos de domínio que vinculam a execução da cadeia de suprimentos com pacotes de planejamento. Integradores de sistemas como a NTT DATA complementam as divisões de consultoria por meio de aquisições de especialistas em MuleSoft e análise, construindo capacidade de serviço para implementar roteiros complexos.

Líderes do Setor de Integração de Aplicações Empresariais

IBM Corporation

Fujitsu Limited

Microsoft Corporation

MuleSoft LLC (Salesforce Inc.)

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Integração de Aplicações Empresariais

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Salesforce Inc. (MuleSoft LLC)

- Software AG

- TIBCO Software Inc.

- Fujitsu Ltd.

- iTransition Group

- Dell Boomi LLC

- Informatica LLC

- SnapLogic Inc.

- Workato Inc.

- Celigo Inc.

- Jitterbit Inc.

- Talend S.A.

- Red Hat Inc.

- WSO2 Inc.

- Cleo Communications Inc.

- OpenLegacy Inc.

Oportunidades de mercado e perspectivas futuras

Uma área importante de oportunidade é a interoperabilidade orientada por padrões em ecossistemas regulados e de infraestrutura pública, onde APIs legíveis por máquina, catálogos e confiança entre gateways se tornam requisitos de aquisição e operação. Por exemplo, a Logius publicou o Federated Service Connectivity (FSC) Core 2.0.0 em abril de 2026 para padronizar a interação automatizada e segura entre gateways de API, criando espaço para fornecedores de integração e integradores de sistemas empacotarem automação de gateway em conformidade, política como código e governança de tráfego pronta para auditoria, voltados a governos e setores regulados adjacentes.

A troca de dados industriais e de manufatura é outro espaço em expansão, à medida que a tecnologia operacional e os sistemas empresariais convergem e exigem semântica consistente entre fornecedores, plantas e pilhas de análise. A CESMII lançou o Industrial Information Interoperability eXchange (i3X) 1.0 em junho de 2026 como uma especificação de API pronta para produção destinada à interoperabilidade na manufatura, reforçando a demanda por conectores e mediação que mapeiam dados industriais para aplicações de ERP, cadeia de suprimentos e análise. Em todos os setores, a mudança da conectividade básica para a orquestração de fluxos de trabalho assistidos por IA e no estilo de agentes aumenta a demanda por plataformas que combinam integração orientada por eventos, gestão de APIs e acesso governado a dados, mantendo viável a implantação híbrida diante de restrições de soberania, resiliência e latência já visíveis em fatores de conformidade voltados para a Europa e em requisitos operacionais de nível BFSI.

Desenvolvimento Recente do Setor no Mercado de Integração de Aplicações Empresariais

- Julho de 2026: a IBM apresentou o IBM DataPower Interact Gateway para governar interações de IA entre APIs, aplicações e dados. O lançamento estende as funções do gateway de API para controles da era da IA, como aplicação de políticas e supervisão de interações governadas, o que fortalece o posicionamento em segurança e conformidade de integração para empresas reguladas.

- Agosto de 2025: a Oracle anunciou que oferecerá modelos Google Gemini aos clientes, estendendo o acesso a modelos de fundação de terceiros dentro dos ambientes Oracle. Essa medida alinha o consumo de IA com as pilhas de dados e integração já existentes da Oracle, apoiando empresas que desejam fluxos de trabalho habilitados por IA sem reconstruir padrões de integração entre nuvens.

- Julho de 2024: a IBM concluiu a aquisição da StreamSets e da webMethods, agregando capacidades de ingestão de dados e iPaaS aos seus portfólios de automação, dados e IA. A combinação ampliou a presença da IBM em integração, abrangendo pipelines em lote e em streaming, e aumentou a pressão competitiva sobre fornecedores independentes de integração por meio de ofertas de plataforma mais empacotadas.

Mercado de Integração de Aplicações Empresariais Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado é definido como a receita gerada por softwares e plataformas de integração de aplicações empresariais que conectam aplicações e dados de negócios para que os processos possam ser executados entre sistemas, estejam hospedados on-premise, em ambientes de nuvem ou em configurações híbridas.

Exclusões de escopo: excluímos a terceirização geral de TI e o desenvolvimento personalizado de aplicações que não fornecem principalmente funcionalidade de software de integração ou de plataforma de integração.

Visão geral da segmentação

- Por Modelo de Implantação

- Local

- Nuvem

- Híbrido

- Por Tipo de Plataforma de Integração

- Barramento de Serviços Empresariais (ESB)

- Plataforma de Integração como Serviço (iPaaS)

- Pacotes de Gateway de API e Gerenciamento

- Ferramentas de Dados e ETL/ELT

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Área de Aplicação

- Integração de CRM

- Integração de ERP e Finanças

- Integração de Cadeia de Suprimentos e Logística

- Integração de RH e Força de Trabalho

- Integração de Inteligência de Negócios e Análise

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde

- Varejo e Comércio Eletrônico

- Governo

- Manufatura

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para definir o escopo e construir o primeiro conjunto de premissas, utilizamos informações públicas que ajudam a explicar a adoção de software empresarial e a demanda de integração. As fontes utilizadas incluem itens como o US Bureau of Labor Statistics e o US Census para sinais de gastos em TI, a International Telecommunication Union para indicadores de conectividade, a OCDE para estatísticas da economia digital, e organismos de padronização como o IETF e o W3C para entender as direções de protocolos e APIs que afetam os padrões de integração.

Também revisamos relatórios anuais de empresas, apresentações a investidores, documentação de produtos, vagas de emprego e reportagens de imprensa confiáveis para entender as abordagens de precificação (assinatura versus licença) e como as implantações estão migrando para nuvem e ambientes híbridos. Quando necessário, nossos analistas consultaram assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bases de dados de patentes para verificar o posicionamento de produtos e o momento dos novos lançamentos. Essas fontes documentais não são exaustivas, e muitas outras referências públicas foram usadas para coleta adicional de dados, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário foi usado para testar as premissas documentais e preencher lacunas que não estão claramente declaradas em fontes públicas, especialmente em relação ao dimensionamento típico de contratos, à combinação de implantações e à forma como os compradores definem integração em comparação com software adjacente. Conversamos com uma combinação de provedores de plataformas, implementadores de sistemas, parceiros de canal e equipes de TI empresariais em APAC, EMEA e Américas, de modo que os dados reflitam diferentes ciclos de compra e ambientes regulatórios.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | APAC: 43% |

| Nível médio: 45% | Líderes funcionais/de unidade: 29% | EMEA: 32% |

| Empresas menores: 20% | Gerentes: 57% | Américas: 25% |

Dimensionamento de Mercado e Previsão

O dimensionamento começou com uma reconstrução top-down do gasto endereçável, vinculando as presenças de software empresarial e os indicadores de adoção de nuvem à parcela normalmente alocada às necessidades de integração e interoperabilidade. Uma vez construído esse conjunto de demanda, corroboramos os resultados com verificações seletivas bottom-up, usando receitas amostradas de fornecedores, verificações de canal sobre os valores típicos de contratos anuais e aproximações de volume usando contagens de clientes por porte de empresa, que foram então usadas para ajustar valores discrepantes.

As principais entradas do modelo incluíram a proporção de empresas que operam ambientes multicloud ou híbridos, as taxas de adoção de gestão de APIs e middleware, as faixas de preço típicas de licença ou assinatura por tipo de implantação, a intensidade da carga de trabalho de integração por setor, e as taxas de adesão a implementação e manutenção que acompanham as implantações de plataformas. Quando os sinais bottom-up estavam incompletos para geografias menores, as lacunas foram tratadas por meio de escalonamento baseado em proporções, usando contagens regionais de empresas e a direção dos gastos em TI, seguido de revisão de especialistas para manter as premissas realistas.

Para a previsão, foi utilizada uma análise de cenários, ancorada em seguida por uma regressão multivariada que relacionou o crescimento ao ritmo da migração para a nuvem, ao crescimento de aplicações SaaS e às necessidades de integração impulsionadas por conformidade. As premissas foram revisadas com os respondentes primários para que a trajetória reflita restrições práticas, como a disponibilidade de talentos em integração e ciclos de substituição mais longos para middleware legado.

Validação de Dados e Ciclo de Atualização

Cada resultado é verificado em relação a sinais independentes, como a direção dos gastos em software empresarial, o crescimento da infraestrutura em nuvem e a mudança observada na combinação de implantações on-premise para nuvem e híbridas. Variações significativas são investigadas revisitando a adequação do escopo, as premissas de precificação e a lógica de alocação regional, e então o modelo é revisado em múltiplas passagens de analistas antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de precificação, lançamentos de plataformas de grande porte ou mudanças regulatórias que alterem a demanda de integração. Antes da entrega, é realizada uma revisão final para que os números reflitam os indicadores públicos mais recentes disponíveis e o feedback validado das entrevistas.

Comparação do Dimensionamento do Mercado de Integração de Aplicações Empresariais da Mordor Intelligence com Outras Estimativas Publicadas

Diferentes valores de mercado publicados frequentemente se distanciam porque não contabilizam os mesmos produtos, e também usam premissas diferentes para a progressão de preços na nuvem e as taxas de adesão a serviços. Algumas estimativas também atualizam de forma diferente o momento de conversão de moeda e as premissas do ano-base, o que pode deslocar o valor inicial mesmo que a tendência de longo prazo pareça semelhante.

Alguns totais externos misturam categorias adjacentes, como serviços mais amplos de integração de aplicações e receitas gerais de middleware, o que pode elevar o valor do ano atual. No modelo da Mordor Intelligence, a receita é contabilizada apenas quando está vinculada a software ou plataformas de integração de aplicações empresariais usados para orquestrar fluxos de trabalho entre aplicações e repositórios de dados, e serviços puros sem esse núcleo de software de integração são deixados de fora.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 17,67 bilhões de USD (2025) | |

| Consultoria Global A | 17,94 bilhões de USD (2025) | Utiliza um ano semelhante, mas tende a incluir uma interpretação mais amplo de integração, que pode agregar mais serviços de gestão de API e de plataforma, e a curva de precificação parece ser suavizada em uma janela de previsão mais longa. |

| Editora do Setor B | 23,01 bilhões de USD (2025) | É aplicada uma rede de receita mais ampla que pode capturar middleware adicional e serviços relacionados à integração, e as premissas de mix de crescimento regional são menos transparentes, o que pode elevar o valor inicial de mercado. |

Em conjunto, a dispersão é explicada principalmente pela forma como o escopo é mantido restrito às receitas de plataformas de integração e por como as taxas de precificação e adesão são tratadas para implantações em nuvem. Ao manter o modelo vinculado a indicadores observáveis de adoção empresarial e depois reverificar os totais com dados práticos de contratos e implantações, o número final permanece rastreável e repetível.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de plataformas de integração empresarial e seu crescimento esperado?

O mercado é avaliado em USD 20,39 bilhões em 2026 e tem previsão de atingir USD 41,79 bilhões até 2031, refletindo um CAGR de 15,42%.

Qual tipo de plataforma detém a maior participação de receita?

A Plataforma de Integração como Serviço (iPaaS) lidera com uma participação de 33,10% em 2025 e mantém uma forte trajetória de crescimento.

Por que os modelos de implantação híbrida estão ganhando impulso?

As arquiteturas híbridas permitem que as empresas mantenham a governança local enquanto aproveitam a escalabilidade da nuvem, impulsionando um CAGR de 17,78% para implementações híbridas até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico apresenta a expansão mais rápida, com projeção de CAGR de 16,05%, à medida que as organizações adotam a integração nativa em nuvem para contornar as restrições legadas.

Página atualizada pela última vez em: