Tamanho e Quota do Mercado de Software Empresarial Europeu

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

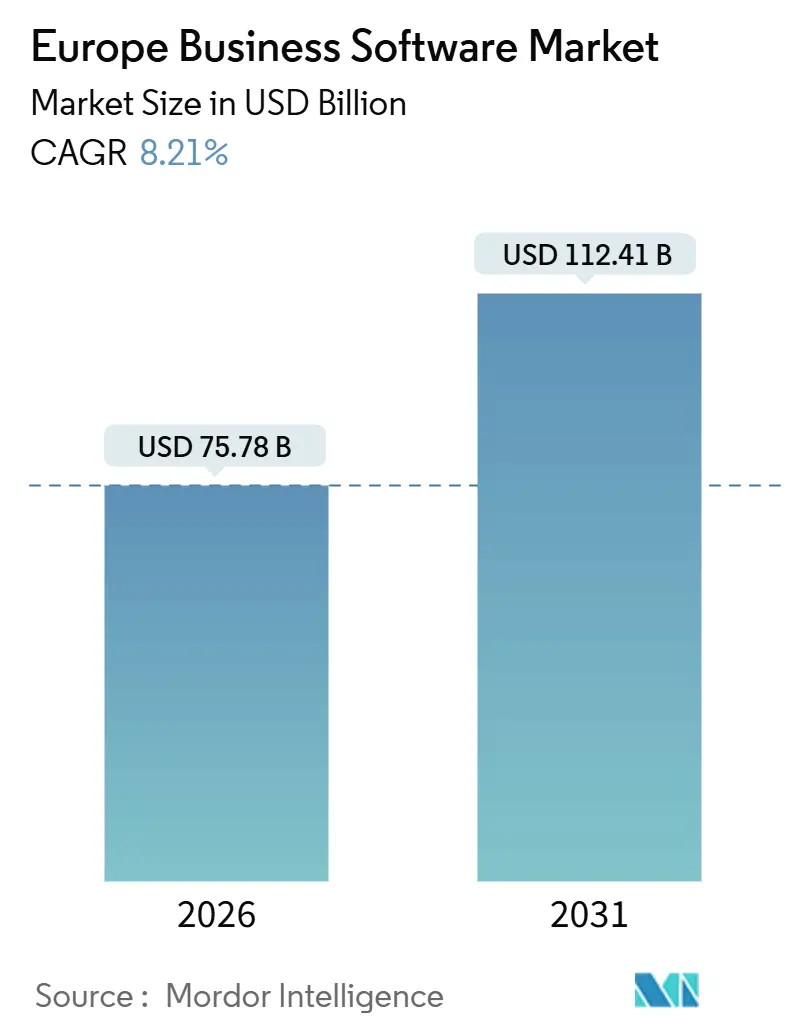

| Tamanho do Mercado (2026) | 75.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 112.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Empresarial Europeu pela Mordor Intelligence

O tamanho do mercado de software empresarial europeu situou-se em 75,78 mil milhões de USD em 2026 e deverá registar um CAGR de 8,21%, elevando as receitas a 112,41 mil milhões de USD até 2031. O crescimento assenta em três pilares: a rápida migração para arquiteturas nativas da nuvem, os mandatos regulatórios que integram a conformidade nos fluxos de trabalho quotidianos e a infusão constante de IA generativa em aplicações de planeamento de recursos empresariais, gestão do relacionamento com o cliente e gestão da cadeia de abastecimento. As implementações em nuvem já dominam as despesas, mas as regras de soberania estão a obrigar os fornecedores a armazenar dados dentro do bloco, remodelando os critérios de aquisição. As cláusulas de interoperabilidade no Regulamento de Dados da UE estão simultaneamente a reduzir os custos de mudança, enquanto a Diretiva de Relato de Sustentabilidade Empresarial está a transformar o reporte ESG num gatilho de compra de software. A intensidade competitiva está a aumentar à medida que os hiperscalers investem capital em novos centros de dados e os fornecedores regionais propõem alternativas soberanas, conferindo às empresas maior poder de negociação.

Principais Conclusões do Relatório

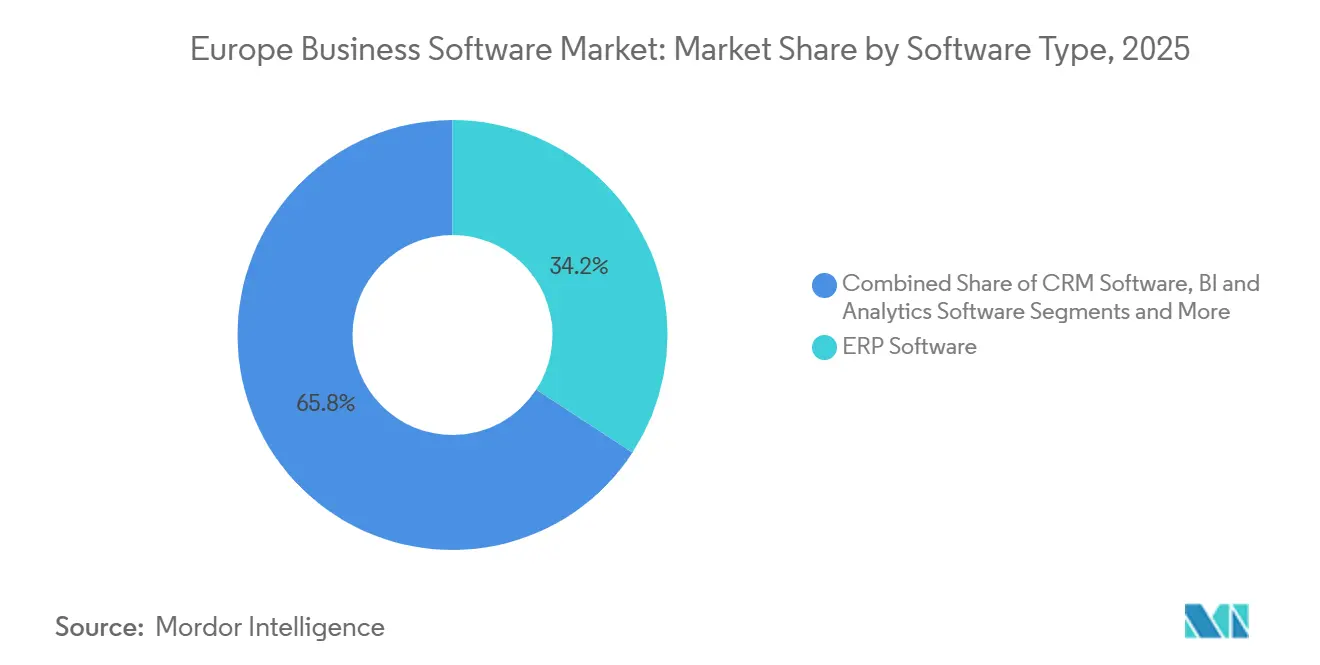

- Por tipo de software, o planeamento de recursos empresariais representou 34,19% das receitas de 2025, enquanto se prevê que as plataformas de inteligência de negócio e análise cresçam a um CAGR de 9,43% até 2031.

- Por modelo de implementação, as instalações em nuvem captaram uma quota de 72,34% em 2025 e deverão avançar a um CAGR de 9,85% até 2031.

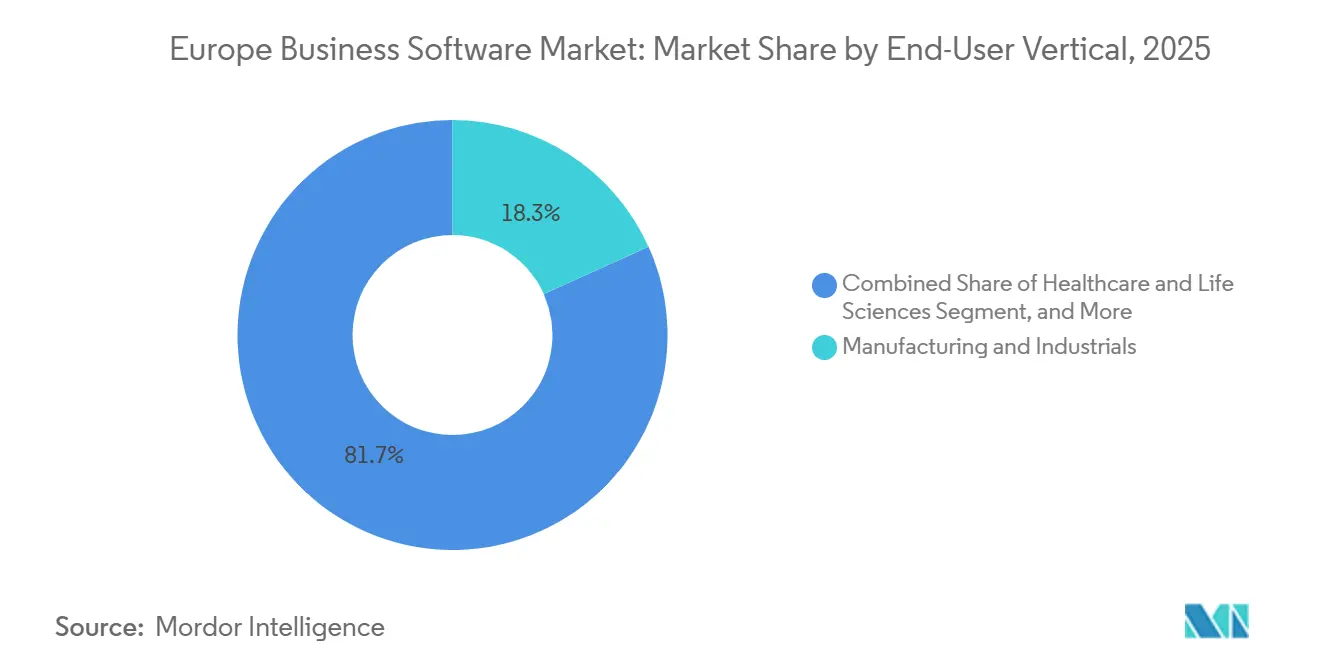

- Por vertical de utilizador final, o setor industrial e de manufactura deteve 18,27% das despesas de 2025, enquanto se prevê que a saúde e ciências da vida se expanda a um CAGR de 8,92% ao longo do horizonte de previsão.

- Por dimensão de empresa, as grandes organizações controlaram 51,94% das receitas de 2025, mas o segmento de empresas de média dimensão deverá registar um CAGR de 8,56% até 2031.

- Por geografia, a Alemanha liderou com uma quota de 22,27% em 2025, enquanto a Espanha está posicionada para o CAGR mais rápido de 8,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Software Empresarial Europeu

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para a Nuvem em Primeiro Lugar nas Empresas de Média Dimensão Europeias | +2.10% | Pan-Europeia, com maior adoção na Alemanha, Reino Unido, França e países nórdicos | Médio prazo (2-4 anos) |

| Decisão Assistida por IA Integrada em Suites de ERP e SCM | +1.80% | Global, com adoção precoce em centros de manufactura (Alemanha, Itália) e centros financeiros (Reino Unido, França) | Curto prazo (≤ 2 anos) |

| Pressão de Conformidade Pós-BREXIT para Suites de Finanças Multi-Entidade | +0.60% | Operações transfronteiriças do Reino Unido e da UE27, particularmente serviços financeiros e retalho | Médio prazo (2-4 anos) |

| Regulamento de Dados da UE a Impulsionar a Modernização da Análise SaaS | +1.30% | UE27, com mandatos de conformidade que afetam todos os fornecedores de serviços em nuvem | Curto prazo (≤ 2 anos) |

| Taxonomias Verdes a Impulsionar a Adoção de Módulos de Reporte ESG | +1.00% | UE27, com maior procura na Alemanha, França, Países Baixos e países nórdicos | Médio prazo (2-4 anos) |

| Fundos da Renascença Industrial (IPCEI) a Favorecer o ERP Vertical | +0.90% | Alemanha, França, Itália, Espanha e corredores de manufactura da Europa Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para a Nuvem em Primeiro Lugar nas Empresas de Média Dimensão Europeias

As subvenções do Mecanismo de Recuperação e Resiliência estão a reduzir as barreiras de capital, permitindo que as empresas de média dimensão desativem servidores obsoletos e adotem licenças por subscrição. A Eurofound e o Cedefop constataram em 2025 que 73% das pequenas e médias empresas tinham atingido uma intensidade digital básica, mas persistem disparidades regionais, especialmente no Sul da Europa.[1]Comissão Europeia, "Regulamento de Dados," digital-strategy.ec.europa.eu Estudos do Reino Unido sugerem que um aumento de 1% na produtividade decorrente de ferramentas digitais poderia acrescentar 94 mil milhões de GBP (119 mil milhões de USD) ao PIB, encorajando os decisores políticos a financiar programas de Diretor de Tecnologia como Serviço. A PwC reportou que 94% das organizações planeiam redesenhar a arquitetura de nuvem para refletir as realidades geopolíticas.[2]PwC, "Inquérito EMEA sobre a Nuvem 2025," pwc.com As receitas dos hiperscalers estão, por isso, a crescer, mas as empresas alemãs e francesas testam cada vez mais plataformas soberanas da OVHcloud e da Scaleway para manter os dados sensíveis dentro do bloco. Uma vez que apenas um terço das empresas europeias migrou mais de metade das suas cargas de trabalho, subsiste uma margem considerável para a replatformização de cargas de trabalho.[3]McKinsey, "O Prémio de um Bilião de Dólares da Nuvem Está em Jogo," mckinsey.com

Decisão Assistida por IA Integrada em Suites de ERP e SCM

A IA generativa está a passar da fase piloto à produção nas suites de negócio centrais, reduzindo os tempos de ciclo e o esforço manual. A SAP integrou a IA Empresarial no S/4HANA, enquanto a Microsoft lançou o Copilot dentro do Dynamics 365 Supply Chain Management, alegando reduções de até 30% nos erros de previsão.[4]Microsoft, "Dynamics 365 Supply Chain Management," microsoft.com A BCG estima que os modelos generativos podem reduzir o trabalho de implementação de ERP em 20 a 40%. A Oracle, a Salesforce e os fornecedores regionais estão a competir para igualar estas capacidades, elevando as expectativas dos compradores de modo a que a análise preditiva se torne um requisito base. Os fabricantes europeus são adotantes precoces, utilizando ferramentas de visibilidade orientadas por IA para compensar as escassez de semicondutores; a divisão europeia da Apollo Tyres poupou 9,2 milhões de GBP (11,7 milhões de USD) através da otimização de rotas. Os fornecedores que não consigam apresentar roteiros de IA credíveis correm o risco de comoditização à medida que as equipas de aquisição incorporam a automação inteligente nos modelos de pedido de proposta.

Regulamento de Dados da UE a Impulsionar a Modernização da Análise SaaS

O Regulamento de Dados da UE obriga os fornecedores de software a oferecer portabilidade de dados e APIs abertas, desmantelando práticas de aprisionamento há muito estabelecidas. Os fornecedores de análise estão a reconstruir os seus sistemas em torno de padrões abertos para que os clientes possam federar consultas entre a AWS, o Azure, clusters locais e nuvens soberanas. A Microsoft já fundiu o Power BI com a sua plataforma Fabric e o data lake OneLake, oferecendo aos clientes análise de cópia única em instâncias regionalmente conformes. A Tableau e a QlikTech estão a seguir o mesmo caminho, refletindo a crescente pressão para suportar topologias de malha de dados. As disposições de responsabilidade do regulamento aumentam a exposição financeira por incumprimento, encorajando setores avessos ao risco, como os cuidados de saúde, a banca e os serviços públicos, a dar prioridade a fornecedores com controlos de governação comprovados. A longo prazo, espera-se que a abertura imposta eroda as barreiras de mudança dos incumbentes e fomente padrões de adoção de melhores soluções da categoria que aumentem a procura de middleware de integração.

Taxonomias Verdes a Impulsionar a Adoção de Módulos de Reporte ESG

A Diretiva de Relato de Sustentabilidade Empresarial obriga cerca de 50.000 empresas europeias a divulgar métricas de dupla materialidade ao abrigo das Normas Europeias de Relato de Sustentabilidade. O inquérito de prontidão de 2024 da PwC revelou que 58% das empresas não estavam preparadas, sinalizando uma lacuna de conformidade considerável. A SAP, a Workiva e vários intervenientes de nicho lançaram módulos ESG pré-construídos que recolhem, validam e auditam dados de carbono, água e dados sociais. Uma vez que as referências à ISO 14001 e à ISO 26000 são agora padrão nos concursos, a funcionalidade de sustentabilidade integrada está a passar de desejável a obrigatória para a licença. O Regulamento de Taxonomia da UE aumenta a complexidade ao exigir o acompanhamento em tempo real das receitas, despesas de capital e despesas operacionais associadas a atividades elegíveis para a taxonomia. Os fornecedores que oferecem fluxos de trabalho automatizados de classificação e divulgação podem, por conseguinte, exigir prémios de preço e acelerar as renovações.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Competências a Nível da UE em Plataformas de Baixo Código por Resolver | -1.20% | Pan-Europeia, com escassez aguda na Alemanha, Reino Unido, França e países nórdicos | Longo prazo (≥ 4 anos) |

| Crescentes Preocupações com a Soberania sobre o SaaS Alojado nos EUA | -0.90% | UE27, com maior sentimento na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Regimes de IVA Fragmentados que Complicam as Implementações Multi-País | -0.50% | Operações transfronteiriças da UE27, particularmente retalho, comércio eletrónico e logística | Médio prazo (2-4 anos) |

| Aumento do Custo Total de Propriedade para o Consumo de Hiperscalers | -0.70% | Global, com maior impacto nos setores intensivos em nuvem (serviços financeiros, saúde, fornecedores de SaaS) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Competências a Nível da UE em Plataformas de Baixo Código por Resolver

A Comissão Europeia reportou que 77% das empresas tiveram dificuldades em contratar especialistas em TIC em 2024, dificultando a adoção de plataformas de baixo código apesar da promessa do desenvolvimento por cidadãos. Apenas 54% da população possui competências digitais básicas, enquanto competências avançadas, como o design de API e a cibersegurança, permanecem mais escassas. A análise da OCDE sobre as PME cheCas mostrou que apenas 16% investem em formação em TIC, um padrão espelhado em vários mercados da Europa Central e Oriental. Esta lacuna de talento bifurca o mercado: as grandes empresas implementam plataformas de baixo código para acelerar a redução do backlog, enquanto as empresas de média dimensão permanecem presas na fase de prova de conceito. Os fornecedores estão a responder com programas de academia, mas o progresso é lento, exercendo uma pressão negativa nas previsões de crescimento de licenças.

Crescentes Preocupações com a Soberania sobre o SaaS Alojado nos EUA

O acórdão Schrems II e o alcance extraterritorial da Lei CLOUD dos EUA amplificaram os receios de que as autoridades estrangeiras pudessem aceder a dados de cidadãos europeus sem o devido processo legal. Um inquérito da KPMG de 2025 revelou que 58% das empresas alemãs consideram a nuvem soberana inegociável e 98% estão dispostas a pagar um prémio por ela. A SAP, a Microsoft e a Oracle responderam com regiões soberanas operadas por parceiros europeus, mas a paridade de funcionalidades limitada e os preços mais elevados complicam as propostas de valor. Entretanto, a iniciativa Projetos Importantes de Interesse Comum Europeu direcionou 1,2 mil milhões de EUR (1,3 mil milhões de USD) para uma nuvem federada, mas a prontidão para produção ainda está a anos de distância. Até que as alternativas nativas da UE atinjam escala, as empresas têm de conciliar conformidade, capacidade e custo, prolongando os ciclos de vendas e moderando a expansão do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: O ERP Ancora as Despesas, a Análise Acelera Mais Rapidamente

As aplicações de planeamento de recursos empresariais representaram 34,19% das receitas de 2025, confirmando o seu papel como espinha dorsal transacional para finanças, aquisição e capital humano nas implementações do mercado de software empresarial europeu. As suites de inteligência de negócio e análise estão preparadas para registar o CAGR mais rápido de 9,43%, impulsionadas pelos mandatos do Regulamento de Dados da UE que exigem modelos de dados abertos e a proliferação de dashboards baseados em agentes. Os fornecedores estão a integrar interfaces de linguagem natural e lógica preditiva que apresentam insights sem SQL manual, o que encurta os ciclos de decisão para os gestores de linha de negócio.

Na hierarquia de decisão, a gestão do relacionamento com o cliente permanece crucial, especialmente nos serviços financeiros, enquanto a gestão da cadeia de abastecimento ganha urgência à medida que os fabricantes localizam o aprovisionamento para gerir o risco geopolítico. O tamanho do mercado de software empresarial europeu para nichos emergentes, como o reporte ambiental, social e de governação, cresceu rapidamente na sequência da Diretiva de Relato de Sustentabilidade Empresarial, conferindo aos fornecedores especializados uma cunha de entrada. O posicionamento competitivo está a evoluir para arquiteturas compostas, permitindo que os clientes montem as melhores combinações da categoria a partir da SAP, Microsoft, Salesforce e de um número crescente de especialistas do mercado médio.

Nota: As quotas dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Implementação: A Dominância da Nuvem Consolida-se Apesar das Fricções de Soberania

As instalações em nuvem representaram 72,34% das receitas totais em 2025, e o segmento deverá superar o crescimento global do mercado de software empresarial europeu a um CAGR de 9,85% até 2031. Os hiperscalers estão a expandir as suas pegadas de centros de dados de Dublin a Varsóvia, garantindo uma latência inferior a 20 milissegundos para a maioria dos utilizadores. No entanto, as cláusulas de soberania nos concursos públicos obrigam os fornecedores a garantir o processamento na região e a jurisdição legal europeia, gerando um novo nível de instâncias protegidas que equilibram conformidade e inovação.

A implementação local mantém-se relevante para infraestruturas críticas, defesa e determinadas cargas de trabalho bancárias, mas mesmo estes utilizadores estão a adotar plataformas contentorizadas que podem alternar entre ambientes privados e públicos. As configurações multi-nuvem dominam os roteiros de arquitetura, conferindo às empresas flexibilidade para arbitrar preços e resiliência. À medida que os contratos de instância reservada proliferam, as equipas financeiras estão a aperfeiçoar as práticas de FinOps para limitar o consumo não orçamentado, moderando os ganhos de quota de mercado de software empresarial europeu dos hiperscalers, mas solidificando a nuvem como a escolha de implementação padrão.

Por Vertical de Utilizador Final: A Manufactura Lidera, a Saúde Cresce Rapidamente com os Mandatos de Interoperabilidade

A manufactura contribuiu com 18,27% das despesas de 2025, refletindo os clusters automóveis da Alemanha, as exportações de maquinaria da Itália e os subsídios pan-europeus da Indústria 4.0. Os gémeos digitais, a manutenção preditiva e os módulos de inspeção de qualidade automatizada estão a tornar-se comuns nas unidades produtivas, criando uma procura duradoura de ERP em tempo real e visibilidade da cadeia de abastecimento. Por outro lado, a saúde e as ciências da vida estão no caminho certo para o CAGR mais elevado de 8,92%, impulsionado pelas regras do Espaço Europeu de Dados de Saúde que impõem a partilha transfronteiriça de registos eletrónicos de saúde. Os hospitais estão a migrar para registos eletrónicos de saúde e análise baseados na nuvem para permitir percursos de cuidados integrados e investigação clínica.

Os serviços financeiros, o retalho e a logística representam cada um fatias consideráveis do mercado de software empresarial europeu, sustentados pela reforma da gestão do risco e pelos imperativos do comércio omnicanal. As agências do setor público estão a recorrer às subvenções do Mecanismo de Recuperação e Resiliência para modernizar os sistemas legados de processamento salarial, licenciamento e impostos. Os operadores de telecomunicações e media continuam a implementar plataformas de dados de clientes à medida que as estratégias de monetização do 5G se orientam para pacotes de subscrição. O roteiro digital de cada setor vertical reforça a importância de motores de conformidade modulares que possam adaptar-se a regulamentos divergentes sem reescritas em grande escala.

Nota: As quotas dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Dimensão de Empresa: As Grandes Empresas Dominam as Despesas, as Empresas de Média Dimensão Impulsionam o Crescimento

As grandes empresas geraram 51,94% das receitas de 2025, confirmando a sua influência desproporcionada nos roteiros de produtos dos fornecedores. Estas organizações gerem estruturas multi-entidade que requerem demonstrações financeiras consolidadas, eliminações automáticas entre empresas e orquestração global da cadeia de abastecimento. Consequentemente, adquirem suites integradas e suporte premium, elevando os valores médios dos contratos em todo o mercado de software empresarial europeu.

As empresas de média dimensão irão contribuir com o CAGR mais rápido de 8,56% à medida que as subvenções governamentais, os modelos freemium e a integração simplificada reduzem as barreiras à adoção. Fornecedores como a Sage, a Zoho e a Odoo estão a adaptar fluxos de trabalho pré-configurados que reduzem o tempo de implementação de meses para semanas. No entanto, as escassez de competências persistem e muitas empresas dependem de redes de parceiros para a personalização. As pequenas empresas ficam para trás devido a restrições orçamentais e capacidade interna de TI limitada, mas as metas políticas que preveem 90% de intensidade digital até 2030 sugerem uma adoção acelerada no final da década.

Análise Geográfica

A Alemanha manteve uma quota de 22,27% do mercado de software empresarial europeu em 2025, sustentada por um forte setor de manufactura e pela adoção proativa de práticas da Indústria 4.0. Os inquéritos da KPMG indicam que 62% das empresas alemãs seguem agora uma doutrina de nuvem em primeiro lugar, enquanto 58% exigem alojamento soberano, obrigando tanto os fornecedores globais como os locais a investir em centros de dados domésticos. A contribuição nacional de 750 milhões de EUR (825 milhões de USD) para a nuvem europeia federada sublinha a intenção estratégica de Berlim de proteger a competitividade industrial no futuro.

Espera-se que a Espanha seja a geografia de crescimento mais rápido, registando um CAGR de 8,84% até 2031. As subvenções do Mecanismo de Recuperação e Resiliência e o programa de vales Kit Digital sustentam a rápida digitalização das pequenas e médias empresas. Esta postura política, juntamente com o aumento das entradas de capital de risco em Barcelona e Madrid, cria terreno fértil para a adoção de SaaS. O pós-Brexit no Reino Unido continua a ser um mercado atrativo devido à concentração de banca e seguros, embora os quadros de reporte duplos acrescentem encargos de conformidade que favorecem o ERP modular.

A França aproveita a iniciativa Gaia-X e os bancos públicos de investimento para fomentar um ecossistema de dados soberano, impulsionando fornecedores nativos como a OVHcloud. A Itália canaliza os incentivos Transizione 4.0 e os fundos PNRR para a modernização do setor público, enquanto as nações nórdicas lideram nas competências digitais, acelerando os ciclos de adoção. Os mercados da Europa Central e Oriental apresentam uma prontidão mista; a Polónia e a República Checa continuam a atrair investimento direto estrangeiro para a manufactura, ao passo que a Bulgária e a Roménia ficam atrás nas métricas de competências em nuvem, mas mostram potencial de crescimento à medida que a conectividade melhora.

Coletivamente, os padrões de procura geográfica destacam a importância da localização, do suporte linguístico e dos módulos de conformidade na região, reforçando a preferência do mercado de software empresarial europeu por plataformas modulares que possam ser parametrizadas em vez de fortemente personalizadas.

Panorama Competitivo

O mercado de software empresarial europeu está moderadamente concentrado. A SAP, a Microsoft e a Oracle ancoram o nível superior com suites abrangentes de ERP, base de dados e produtividade, mas o seu domínio é temperado por estipulações de soberania e escrutínio de preços. A Salesforce continua a ser o ponto de referência para a gestão do relacionamento com o cliente, mas a HubSpot e a Zoho estão a corroer a quota no mercado médio com um menor custo de propriedade. A Workday está a capitalizar a procura de gestão unificada de capital humano e financeiro entre grandes empresas, particularmente aquelas com necessidades complexas de processamento salarial e reporte multi-GAAP.

Os especialistas regionais prosperam em nichos específicos de domínio. A Sage e a Unit4 focam-se nos serviços profissionais, a IFS domina a gestão de serviços de campo e a Dassault Systèmes fornece a gestão do ciclo de vida do produto de manufactura. Os concorrentes de baixo código, como a OutSystems, a Mendix e a Microsoft Power Platform, estão a disputar a preferência dos programadores, enquanto as startups de reporte ESG se posicionam como plug-ins para lacunas de conformidade. O impulso do Regulamento de Dados da UE para a interoperabilidade está a fomentar uma mentalidade composível, encorajando compras das melhores soluções da categoria e abrindo portas para marcas desafiantes.

Os movimentos estratégicos intensificaram-se em 2025. A Microsoft lançou o Copilot em instâncias europeias do Dynamics 365, a SAP promoveu a IA Empresarial no seu S/4HANA Cloud e a Oracle expandiu os centros de dados alemães para reforçar as propostas soberanas. Entretanto, a aquisição de um especialista em manutenção preditiva pela IFS e a integração da Sage com a Microsoft Power Platform ilustram como os fornecedores combinam táticas inorgânicas e de parceria para alargar as funcionalidades. A corrida está agora centrada na integração de inteligência generativa, na garantia da residência de dados e na entrega de pacotes de conformidade prontos a usar.

Líderes do Setor de Software Empresarial Europeu

Accenture Plc

Cisco Systems Inc.

Microsoft Corporation

SAP SE

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Workday reportou receitas de 2,24 mil milhões de USD no 1.º trimestre do exercício fiscal de 2026 e expandiu as operações no Reino Unido para impulsionar a adoção na EMEA.

- Março de 2025: A Aletiq angariou 6,5 milhões de USD para escalar a sua plataforma SaaS de PLM para fabricantes europeus.

- Fevereiro de 2025: A Microsoft finalizou a sua nuvem soberana na UE, reforçando o seu alinhamento com os mandatos regionais de soberania de dados.

- Janeiro de 2025: O projeto virt8ra lançou a primeira nuvem de borda soberana da Europa com 3 mil milhões de EUR de financiamento IPCEI.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

A Mordor Intelligence define o mercado europeu de software empresarial como todas as suites pagas de ERP, CRM, BI/análise, cadeia de fornecimento e automatização de processos adjacentes vendidas a organizações privadas e públicas, medidas pelo valor da fatura do fornecedor em USD. As soluções centradas exclusivamente na produtividade básica do escritório, na segurança das infra-estruturas ou nas plataformas de codificação personalizadas não são abrangidas por esta definição.

Exclusão do âmbito: as ferramentas destinadas apenas à produtividade pessoal (por exemplo, clientes de correio eletrónico, processadores de texto) e middleware ao nível do sistema não são contabilizadas.

Visão geral da segmentação

- Por Tipo de Software

- Software ERP

- Software CRM

- Software de BI e Análise

- Software de Gestão da Cadeia de Abastecimento

- Outro Tipo de Software

- Por Modelo de Implementação

- Nuvem

- Local

- Por Vertical de Utilizador Final

- BFSI

- Saúde e Ciências da Vida

- Setor Público e Instituições

- Retalho e Comércio Eletrónico

- Transportes e Logística

- Manufactura e Setor Industrial

- Telecomunicações e Media

- Por Dimensão de Empresa

- Grandes Empresas

- Empresas de Média Dimensão

- Pequenas Empresas

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Resto da Europa

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

As discussões com CIOs regionais, integradores de sistemas, responsáveis de compras e reguladores nacionais na Alemanha, Reino Unido, França, Itália, Polónia e países nórdicos ajudaram-nos a verificar os corredores de preços das licenças, a cadência da migração para a cloud e os impactos dos custos de conformidade, colmatando assim as lacunas de dados assinaladas durante a análise secundária.

Pesquisa documental

Os nossos analistas recolhem estatísticas granulares de despesas e de adoção a partir de conjuntos de dados públicos de nível 1, como o "ICT Usage in Enterprises" do Eurostat, o índice DESI da Comissão Europeia, as bases de dados monetários do BCE, as tabelas Digital Economy Outlook da OCDE e a informação sobre patentes da Espacenet. Os registos das empresas, os 10-Ks e as apresentações para os investidores complementam estas fontes, enquanto as notícias da Dow Jones Factiva e as divisões de receitas da D&B Hoovers ajudam a validar os sinais a nível dos fornecedores. Os documentos de posição do sector de organismos como a DIGITALEUROPE ou a BSA fornecem um contexto regulamentar adicional. As fontes acima citadas ilustram o nosso trabalho documental; foram consultados muitos outros repositórios para verificações cruzadas e esclarecimentos.

Dimensionamento e previsão de mercado

Começamos com uma reconstrução descendente das despesas com aplicações empresariais comunicadas pelo Eurostat e pelos institutos nacionais de estatística, convertemo-las em USD e depois ajustamos para categorias não abrangidas antes de distribuir as despesas por tipos de software, modelos de implementação e países. Os roll-ups de fornecedores (amostra de ASP × lugares activos obtidos a partir de contratos públicos e verificações de canal) fornecem um teste de razoabilidade ascendente. As principais variáveis que moldam o modelo incluem: (i) taxas de penetração de ERP e CRM por dimensão da empresa, (ii) quota de carga de trabalho da nuvem pública, (iii) curvas de desconto de subscrição média, (iv) elasticidade das despesas de TI associadas ao PIB e (v) accionadores de despesas regulamentares associados à Lei de Dados da UE. As previsões até 2030 utilizam regressão multivariada combinada com análise de cenários para captar as oscilações macroeconómicas e os choques políticos; as elasticidades foram examinadas com os entrevistados antes de serem bloqueadas. Quaisquer pontos cegos nas contagens ascendentes são colmatados através da ponderação das coortes de fornecedores de acordo com as divulgações de receitas regionais conhecidas.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão a três níveis: sinalizadores de anomalias automatizados, escrutínio de analistas pares e aprovação sénior. As divergências acima dos limites predefinidos desencadeiam um novo contacto com os principais inquiridos. O conjunto de dados é atualizado anualmente, com actualizações intercalares emitidas quando os eventos materiais, como as principais promulgações de políticas ou as fusões de grandes fornecedores, alteram os factores subjacentes.

Porque é que a base de software empresarial da Mordor na Europa se mantém

Os números publicados diferem frequentemente porque as empresas variam a amplitude do âmbito, os pressupostos de preços e a cadência de atualização.

Os principais factores de diferença centram-se no facto de as ferramentas de infraestrutura serem agrupadas, se as estimativas se baseiam em rácios globais adaptados à Europa e na rapidez com que os descontos na nuvem ou os movimentos do euro-dólar são incorporados. A base da Mordor limita-se a conjuntos de aplicações empresariais, apresenta relatórios em moeda constante de 2025 e obtém rácios de adoção em tempo real duas vezes por ano; diferenças que redefinem substancialmente os totais noutros locais.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 69,56 B (2025) | Inteligência de Mordor | - |

| USD 70,60 B (2025) | Consultoria Regional A | Exclui os módulos da cadeia de abastecimento e a procura do sector público |

| USD 72,39 B (2024) | Consultoria Global B | Agrupa software de infra-estruturas e utiliza taxas de câmbio de 2023 |

Em conjunto, a comparação mostra que, embora os valores principais se agrupem, os ajustes de âmbito e a calendarização da moeda criam lacunas visíveis. A seleção disciplinada de variáveis e as etapas de validação dupla da Mordor oferecem aos decisores uma base equilibrada e transparente que pode ser rastreada até às métricas públicas e ao sentimento no terreno.

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de software empresarial europeu em 2026?

Atingiu 75,78 mil milhões de USD em 2026 e prevê-se que suba para 112,41 mil milhões de USD até 2031, a um CAGR de 8,21%.

Qual é a categoria de software que está a crescer mais rapidamente?

Prevê-se que as plataformas de inteligência de negócio e análise cresçam a um CAGR de 9,43% até 2031, o mais elevado de todas as categorias.

Por que razão a saúde está a registar um investimento acelerado em software?

O regulamento do Espaço Europeu de Dados de Saúde impõe a interoperabilidade entre registos eletrónicos de saúde, levando os hospitais e as empresas de ciências da vida a adotar plataformas modernas baseadas na nuvem.

Como estão as preocupações com a soberania a afetar a escolha dos fornecedores?

Muitas empresas exigem que os dados permaneçam dentro do bloco, levando os fornecedores globais a lançar regiões soberanas e impulsionando a procura de fornecedores domiciliados na Europa.

Quais são as principais barreiras à adoção para as empresas de média dimensão?

As escassez de competências, os orçamentos limitados de TI e os panoramas de fornecedores fragmentados retardam a implementação, apesar das subvenções políticas e dos preços freemium.

Qual é a geografia que registará o crescimento mais rápido até 2031?

A Espanha deverá registar um CAGR de 8,84%, impulsionada pelas subvenções do Mecanismo de Recuperação e Resiliência e pelos programas de vales para pequenas empresas.

Página atualizada pela última vez em: