Tamanho e Participação do Mercado de Câmeras de Fundo de Olho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 512.54 Milhões de dólares |

| Tamanho do Mercado (2031) | 662.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Fundo de Olho por Mordor Intelligence

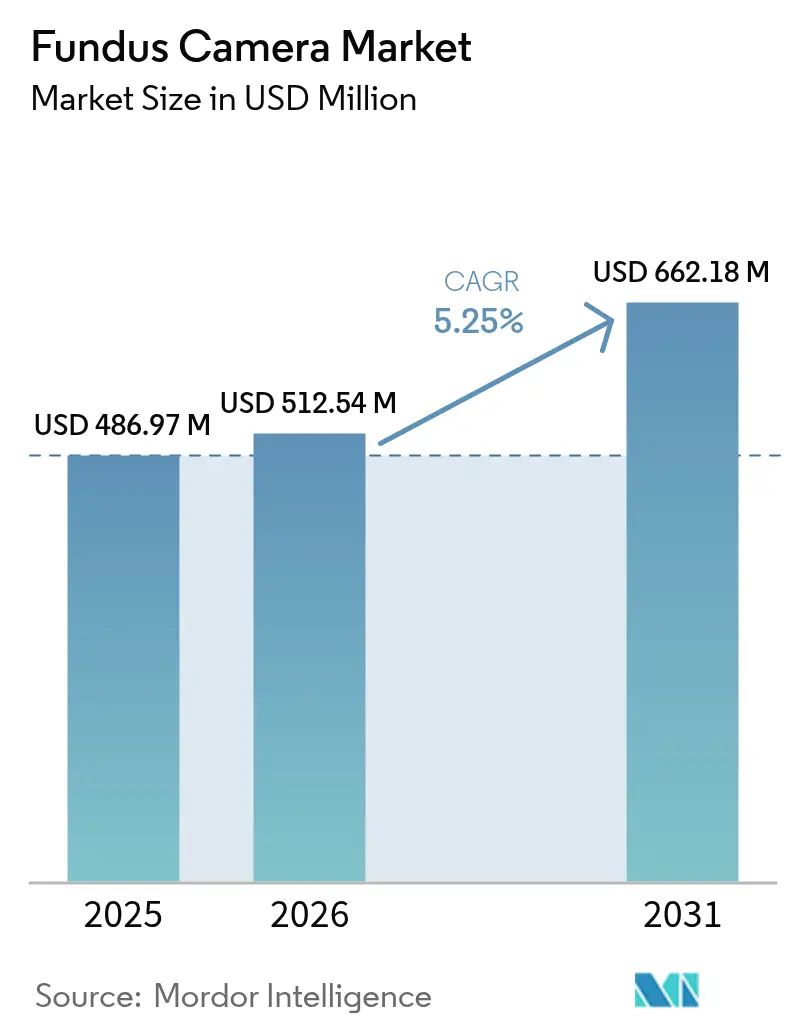

O tamanho do Mercado de Câmeras de Fundo de Olho em 2026 é estimado em USD 512,54 milhões, crescendo a partir do valor de 2025 de USD 486,97 milhões com projeções para 2031 mostrando USD 662,18 milhões, crescendo a um CAGR de 5,25% entre 2026 e 2031.

A demanda se fortalece à medida que os algoritmos de inteligência artificial avançam da fase piloto para o uso rotineiro, com plataformas aprovadas pela FDA como IDx-DR e EyeArt demonstrando sensibilidade superior a 96% para detecção de retinopatia diabética. Programas de triagem obrigatórios, reembolso aprimorado para tele-oftalmologia e orientações do CMS que reconhecem a fotografia de fundo de olho interpretada por IA como medicamente necessária estão ampliando a adoção. As preferências de produto continuam favorecendo sistemas não midriáticos que se integram facilmente com prontuários eletrônicos de saúde, embora dispositivos híbridos e de campo ultralargo estejam crescendo mais rapidamente por capturarem até 200 graus da superfície retiniana. Câmeras portáteis dominam a demanda por modalidade, enquanto plataformas combinadas que fundem OCT e fotografia de fundo de olho ganham impulso para avaliação retiniana abrangente. Regionalmente, a América do Norte lidera em participação de mercado, mas a Ásia-Pacífico registra o maior crescimento à medida que a prevalência do diabetes aumenta e os governos investem na prestação de cuidados oftalmológicos comunitários.

Principais Conclusões do Relatório

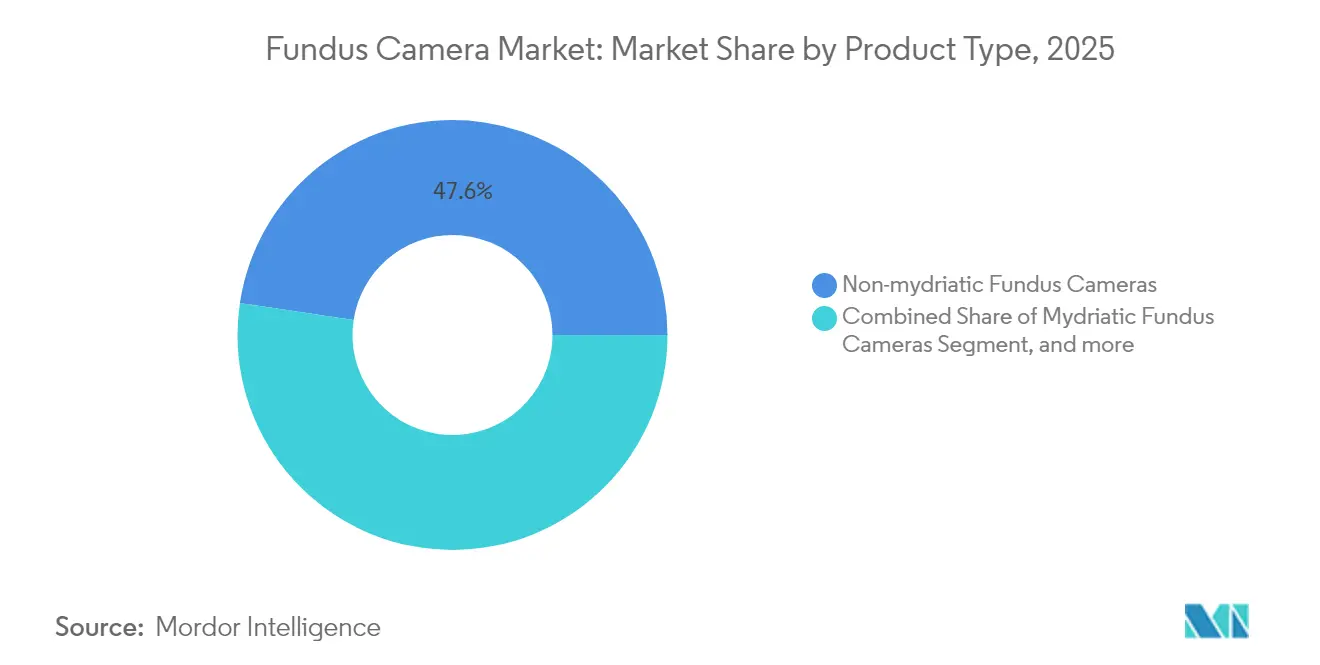

- Por tipo de produto, os sistemas não midriáticos detinham 47,62% da participação do mercado de câmeras de fundo de olho em 2025, enquanto as câmeras híbridas e de campo largo estão projetadas para crescer a um CAGR de 6,32% até 2031.

- Por modalidade, os dispositivos portáteis representaram 53,10% do tamanho do mercado de câmeras de fundo de olho em 2025; as plataformas de imagem combinada estão avançando a um CAGR de 7,02% até 2031.

- Por aplicação, a triagem de retinopatia diabética liderou com 47,62% de participação na receita em 2025, enquanto as aplicações para degeneração macular relacionada à idade estão previstas para expandir a um CAGR de 8,28% até 2031.

- Por usuário final, os hospitais capturaram 52,10% da participação do mercado de câmeras de fundo de olho em 2025, enquanto as clínicas especializadas estão definidas para crescer a um CAGR de 8,88% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 41,20% em 2025, mas a Ásia-Pacífico apresenta o CAGR mais rápido de 6,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras de Fundo de Olho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos Mandatos de Triagem de Retinopatia Diabética | +1.2% | Global, com ganhos iniciais na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Adoção Rápida de Fluxos de Trabalho de Imagem com IA Integrada | +1.8% | América do Norte e UE, com expansão para o núcleo da APAC | Curto prazo (até 2 anos) |

| Aumento da Prevalência de Degeneração Macular Relacionada à Idade | +0.9% | Global, concentrado em populações envelhecidas | Longo prazo (4 anos ou mais) |

| Paridade de Reembolso em Tele-Oftalmologia | +1.1% | América do Norte, com expansão para UE e APAC | Médio prazo (2 a 4 anos) |

| Implantação de Triagem Neonatal de ROP Baseada em Smartphone | +0.7% | Núcleo da APAC, emergindo no MEA e América Latina | Médio prazo (2 a 4 anos) |

| Aquisições Vinculadas a ESG Favorecendo Dispositivos Portáteis de Baixo Consumo de Energia | +0.4% | UE liderando, América do Norte seguindo | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Mandatos de Triagem de Retinopatia Diabética

Muitos países agora exigem exames retinianos anuais para pessoas com diabetes, e as políticas do Medicare dos EUA consideram imagens de fundo de olho interpretadas por IA como medicamente necessárias. Essas regras estimulam compras em grande escala de câmeras que produzem imagens prontas para IA e suportam fluxos de trabalho de telemedicina. Mais de 4,1 milhões de adultos norte-americanos vivem com retinopatia diabética, e a triagem sistemática com câmeras de fundo de olho previne a perda de visão evitável enquanto reduz os custos de cuidados a longo prazo.[1]Base de Dados de Cobertura do Medicare, Centros de Serviços Medicare e Medicaid, cms.gov

Adoção Rápida de Fluxos de Trabalho de Imagem com IA Integrada

Plataformas de IA aprovadas pela FDA, como IDx-DR, oferecem sensibilidade ≥ 96% e especificidade ≥ 93%, produzindo resultados em até três minutos após a captura. Optos, Nikon e Google co-desenvolveram ferramentas de IA de imagem de campo ultralargo que detectam edema macular juntamente com retinopatia.[2]Imagem de Campo Ultralargo Baseada em IA da Optos, Optos, optos.com Os clínicos valorizam a velocidade, a consistência e a redução da dependência de leitores especializados, tornando as câmeras habilitadas para IA um elemento essencial dos programas de triagem ampliados.

Aumento da Prevalência de Degeneração Macular Relacionada à Idade

As taxas de degeneração macular relacionada à idade estão aumentando à medida que as populações envelhecem. A imagem de campo ultralargo e os algoritmos de IA detectam drusas e alterações pigmentares mais precocemente do que os métodos padrão, possibilitando terapias oportunas que preservam a visão.[3]Estudo de Carga Global de Doenças 2024, Nature, nature.com Os fabricantes estão incorporando análises específicas para degeneração macular relacionada à idade no software das câmeras, posicionando a tecnologia para uso preventivo mais amplo.

Paridade de Reembolso em Tele-Oftalmologia

Pagadores norte-americanos como a Aetna reembolsam a fotografia de fundo de olho prestada via telessaúde sob códigos CPT dedicados, tratando-a como equivalente aos exames presenciais. Políticas semelhantes estão avançando na UE e em partes da APAC. A paridade remove barreiras financeiras, especialmente para programas rurais que dependem de câmeras portáteis conectadas a leitores em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital em Comparação com Sistemas OCT Combinados | -0.8% | Global, afetando particularmente práticas de menor porte | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos Oftálmicos Treinados em Países de Baixa e Média Renda | -0.6% | Regiões rurais da APAC, MEA e América Latina | Longo prazo (4 anos ou mais) |

| Obstáculos de Privacidade de Dados para Arquivos Retinianos Baseados em Nuvem | -0.4% | UE liderando devido ao RGPD, com expansão global | Curto prazo (até 2 anos) |

| Volatilidade de Tarifas de Importação sobre Componentes Ópticos | -0.5% | Global, com maior impacto na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital em Comparação com Sistemas OCT Combinados

As plataformas de imagem combinada têm preços premium devido à sua sofisticada integração tecnológica, com sistemas frequentemente ultrapassando USD 100.000 em comparação com câmeras de fundo de olho independentes com preços abaixo de USD 50.000. Essa diferença de custo torna-se particularmente desafiadora para clínicas oftalmológicas especializadas e centros cirúrgicos ambulatoriais que operam com restrições orçamentárias rigorosas enquanto buscam oferecer capacidades diagnósticas abrangentes. A pressão econômica se intensifica ao considerar os custos contínuos de manutenção, taxas de licenciamento de software e requisitos de treinamento de pessoal associados a sistemas de imagem complexos.

Escassez de Técnicos Oftálmicos Treinados em Países de Baixa e Média Renda

Muitos centros rurais carecem de pessoal capaz de capturar imagens de alta qualidade ou manter os equipamentos. As lacunas de treinamento levam ao subutilização das câmeras e a resultados de triagem inconsistentes. A infraestrutura de treinamento permanece subdesenvolvida em muitas regiões, com acesso limitado a programas de certificação e oportunidades de educação continuada para técnicos oftálmicos. Essa restrição de recursos humanos frequentemente torna as sofisticadas câmeras de fundo de olho subutilizadas ou operadas de forma inadequada, reduzindo sua eficácia clínica e retorno sobre o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Não Midriáticos Impulsionam a Eficiência do Fluxo de Trabalho

Os sistemas não midriáticos asseguraram 47,62% da participação do mercado de câmeras de fundo de olho em 2025 graças à imagem indolor e sem colírio que acelera o fluxo de pacientes. Sua integração perfeita com prontuários eletrônicos de saúde permite o upload instantâneo para revisão por IA, apoiando grandes programas de triagem. O CIRRUS 6000 da Zeiss adiciona segurança cibernética de nível de rede e o maior banco de dados de referência de OCT dos Estados Unidos. Os dispositivos híbridos e de campo largo estão previstos para expandir a um CAGR de 6,32%, capturando até 200 graus da retina em uma única imagem e dobrando as taxas de detecção de lesões.

A demanda por câmeras de campo ultralargo cresce no gerenciamento de doenças diabéticas e retinianas periféricas. As câmeras midriáticas permanecem essenciais quando se requer máxima clareza de imagem ou profundidade de cor em nível de pesquisa. Câmeras específicas para pediatria atendem necessidades de nicho com óptica personalizada. A paleta de produtos permite assim que os prestadores de serviços combinem a profundidade de imagem com a complexidade clínica, equilibrando os orçamentos de capital.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modalidade: Soluções Portáteis Transformam os Paradigmas de Acesso

Os dispositivos portáteis detinham 53,10% da participação do mercado de câmeras de fundo de olho em 2025, pois a portabilidade abriu portas para clínicas rurais, salas de emergência e triagens em formato drive-through. Modelos acoplados a smartphones alcançam precisão comparável com menor custo de aquisição. As plataformas combinadas que integram OCT e imagem de fundo de olho crescerão a um CAGR de 7,02%, respondendo às clínicas que desejam dados abrangentes em uma única consulta.

As câmeras estacionárias de mesa permanecem comuns em centros de alto volume que priorizam a consistência da imagem em detrimento da mobilidade. Unidades portáteis de OCT como o SightSync ampliam os diagnósticos no ponto de cuidado para programas comunitários. Designs fáceis de usar reduzem as necessidades de treinamento de técnicos, apoiando uma implantação mais ampla em consultórios de clínica geral.

Por Aplicação: A Triagem de Retinopatia Diabética Ancora o Crescimento do Mercado

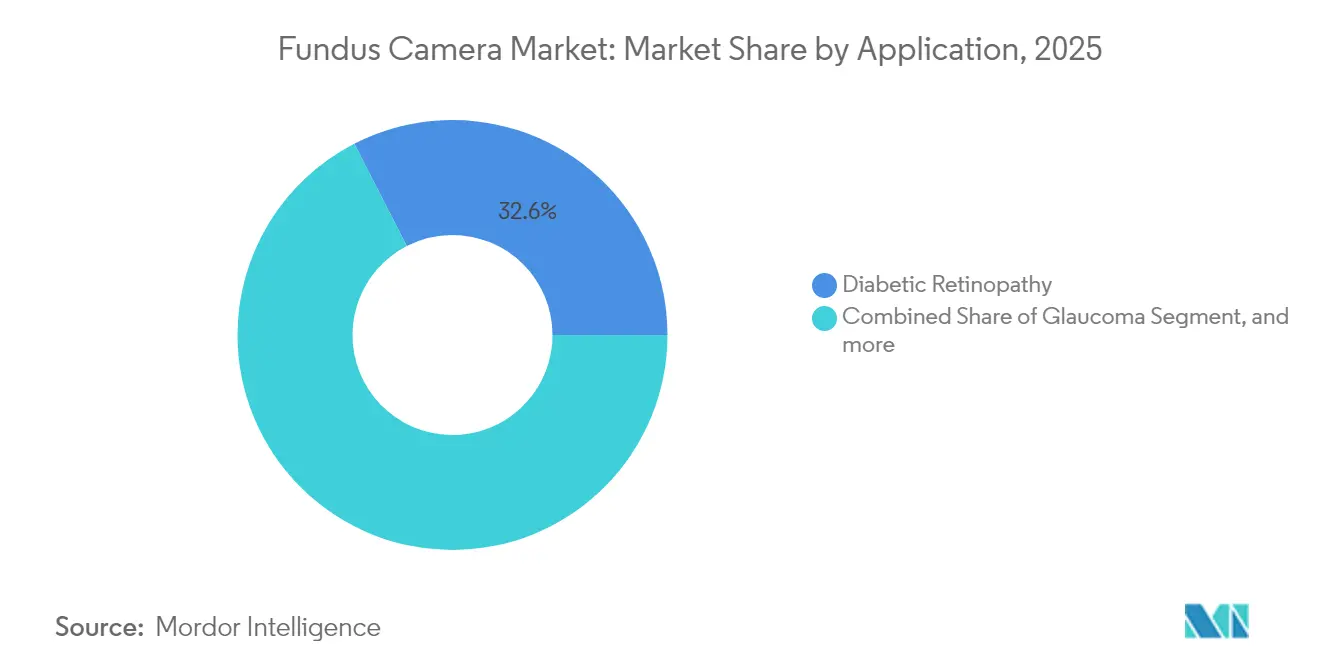

A triagem de retinopatia diabética gerou 32,55% da receita de 2025 e mantém o impulso à medida que as diretrizes prescrevem exames anuais e as ferramentas de IA verificam lesões com sensibilidade ≥ 96%. A imagem para degeneração macular relacionada à idade é a aplicação de crescimento mais rápido, com um CAGR de 8,28%, impulsionada pelo diagnóstico mais precoce por meio de algoritmos de detecção de drusas. A triagem de glaucoma se beneficia de análises do nervo óptico com sensibilidade de 93,26%, enquanto os programas de retinopatia da prematuridade dependem de óptica pediátrica.

A triagem de retinopatia da prematuridade utiliza câmeras de fundo de olho pediátricas especializadas e sistemas baseados em smartphones para abordar lacunas críticas nos cuidados oftalmológicos neonatais, particularmente em países de baixa e média renda, onde a incidência de retinopatia da prematuridade pode ultrapassar 40% entre os recém-nascidos triados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Clínicas Especializadas Aceleram as Taxas de Adoção

Os hospitais comandaram 52,10% do tamanho do mercado de câmeras de fundo de olho em 2025, combinando alto fluxo de pacientes com orçamentos de capital para plataformas multimodais. As clínicas oftalmológicas especializadas estão definidas para crescer a um CAGR de 8,88% à medida que implantam modelos orientados por IA que agilizam a triagem de rotina e liberam os oftalmologistas para casos complexos. Os centros cirúrgicos ambulatoriais adicionam imagem aos fluxos de trabalho pré e pós-operatórios, gerando receita adicional.

Os programas de tele-oftalmologia utilizam câmeras portáteis em vans comunitárias, farmácias e consultórios de atenção primária. O software automatizado de classificação de imagens reduz a dependência de escassos especialistas em retina, apoiando a sustentabilidade econômica dos serviços remotos.

Análise Geográfica

A América do Norte mantém a liderança de mercado com 41,20% de participação em 2025, apoiada por infraestrutura de saúde robusta, políticas de reembolso favoráveis e adoção antecipada de sistemas diagnósticos habilitados para IA. A região se beneficia de programas abrangentes de triagem de retinopatia diabética e estruturas de telemedicina estabelecidas que facilitam a integração de câmeras de fundo de olho em diversos ambientes clínicos. Os principais sistemas de saúde investem em plataformas combinadas avançadas que fornecem capacidades de imagem multimodal, enquanto as áreas rurais adotam cada vez mais soluções portáteis para superar barreiras de acesso geográfico.

A Ásia-Pacífico demonstra a trajetória de crescimento mais elevada, com um CAGR de 6,55% até 2031, impulsionada pela expansão das iniciativas de acesso à saúde, pelo aumento da prevalência do diabetes e por programas de triagem apoiados pelo governo na China, Índia e países do Sudeste Asiático. O crescimento da região reflete investimentos substanciais em infraestrutura de saúde e o reconhecimento crescente dos benefícios econômicos dos cuidados preventivos com a visão. Os modelos de cuidados oftalmológicos comunitários rurais enfatizam câmeras de fundo de olho portáteis e soluções de imagem baseadas em smartphones para superar as barreiras geográficas e econômicas que tradicionalmente limitavam o acesso a especialistas. A Europa mantém crescimento estável apoiado por políticas de aquisição orientadas por ESG que favorecem dispositivos portáteis energeticamente eficientes e estruturas regulatórias abrangentes que garantem padrões de qualidade e segurança dos dispositivos.

Cenário Competitivo

O setor de câmeras de fundo de olho é moderadamente fragmentado. Canon, Carl Zeiss Meditec e Topcon aproveitam o patrimônio óptico e os canais de vendas globais. A consolidação está avançando: EssilorLuxottica adquiriu 80% da Heidelberg Engineering em 2024 para integrar imagem com vendas de lentes para óculos.

As parcerias tecnológicas impulsionam a diferenciação. Optos, Nikon e Google co-criaram um algoritmo de IA que identifica edema macular diabético em imagens de campo ultralargo com 96% de sensibilidade. Startups visam novos domínios, como triagem cardiovascular; a Heart Eye Diagnostics posiciona sua câmera Dr.Noon CVD para cardiologia e atenção primária. O sucesso agora depende de fornecer ecossistemas integrados de hardware e software que aumentem a precisão diagnóstica enquanto reduzem o tempo de exame.

Líderes do Setor de Câmeras de Fundo de Olho

NIDEK Co., Ltd.

Epipole Ltd.

Canon Inc.

Carl Zeiss Meditec AG

Topcon Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Canon Healthcare USA adquiriu um edifício no Distrito de Inovação de Cleveland para estabelecer sua sede nos EUA e um centro abrangente de recursos de imagem, com o objetivo de acelerar a inovação em imagem médica, incluindo tecnologias avançadas de câmeras de fundo de olho. A instalação apoiará o desenvolvimento de soluções de imagem de próxima geração e fomentará a colaboração com a Cleveland Clinic e outras instituições médicas.

- Março de 2025: A Topcon Corporation anunciou uma aquisição de gestão, potencialmente reformulando o foco estratégico e o posicionamento de mercado da empresa em soluções de imagem oftálmica, incluindo câmeras de fundo de olho e plataformas diagnósticas multimodais.

- Março de 2025: A iCare recebeu aprovação da FDA dos EUA para o novo microperímetro iCare MAIA, com plataforma de hardware renovada, operações totalmente automatizadas e display multitoque de 15 polegadas com campo de visão de 60 graus e tecnologia confocal TrueColor.

- Outubro de 2024: A EssilorLuxottica concluiu a aquisição de uma participação de 80% na Heidelberg Engineering, aprimorando as capacidades de processamento de imagem e análise para cuidados com a visão, enquanto integra IA na plataforma de TI de saúde HEYEX. A transação recebeu aprovação das autoridades de concorrência e mantém a identidade de marca da Heidelberg.

Escopo do Relatório Global do Mercado de Câmeras de Fundo de Olho

De acordo com o escopo do relatório, uma câmera de fundo de olho, também conhecida como câmera retiniana, é referida como um microscópio especializado de baixa potência com uma câmera acoplada. Seu design óptico é baseado no oftalmoscópio indireto. Elas fornecem um perfil fotográfico objetivo de qualquer condição no fundo de olho. O dispositivo também é utilizado para fotografar o segmento anterior do olho.

O mercado de câmeras de fundo de olho é segmentado por tipo de produto (câmeras de fundo de olho midriáticas, câmeras de fundo de olho não midriáticas, câmeras de fundo de olho híbridas e outras), usuário final (hospitais, clínicas especializadas e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente.

O relatório oferece o valor (em USD) para os segmentos acima.

| Câmeras de Fundo de Olho Midriáticas |

| Câmeras de Fundo de Olho Não Midriáticas |

| Câmeras de Fundo de Olho Híbridas e de Campo Largo |

| Outros Tipos de Produto |

| Dispositivos Portáteis |

| Sistemas Estacionários de Mesa |

| Plataformas de Imagem Combinada |

| Retinopatia Diabética |

| Glaucoma |

| Degeneração Macular Relacionada à Idade |

| Retinopatia da Prematuridade |

| Outras Indicações |

| Hospitais |

| Clínicas Especializadas e Oftalmológicas |

| Centros Cirúrgicos Ambulatoriais |

| Programas de Triagem e Tele-Oftalmologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Câmeras de Fundo de Olho Midriáticas | |

| Câmeras de Fundo de Olho Não Midriáticas | ||

| Câmeras de Fundo de Olho Híbridas e de Campo Largo | ||

| Outros Tipos de Produto | ||

| Por Modalidade | Dispositivos Portáteis | |

| Sistemas Estacionários de Mesa | ||

| Plataformas de Imagem Combinada | ||

| Por Aplicação | Retinopatia Diabética | |

| Glaucoma | ||

| Degeneração Macular Relacionada à Idade | ||

| Retinopatia da Prematuridade | ||

| Outras Indicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas e Oftalmológicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Programas de Triagem e Tele-Oftalmologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de câmeras de fundo de olho?

O mercado de câmeras de fundo de olho está em USD 512,54 milhões em 2026 e está projetado para atingir USD 662,18 milhões até 2031 a um CAGR de 5,25%.

Qual segmento de produto de câmeras de fundo de olho lidera em receita?

Os sistemas não midriáticos lideram com 47,62% de participação de mercado, favorecidos pela imagem sem colírio e integração com prontuários eletrônicos de saúde.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O aumento da prevalência do diabetes, os programas governamentais de triagem e as implantações de câmeras portáteis impulsionam um CAGR de 6,55% na Ásia-Pacífico.

Como a inteligência artificial está mudando o uso das câmeras de fundo de olho?

As plataformas de IA aprovadas pela FDA oferecem sensibilidade ≥ 96%, entregam resultados em três minutos e reduzem a dependência de classificadores especializados, acelerando a adoção.

O que restringe uma adoção mais ampla de câmeras combinadas avançadas?

O alto custo de capital, frequentemente ultrapassando USD 100.000, mais as taxas de manutenção, atrasam as compras por práticas de menor porte.

Quais empresas expandiram recentemente na tecnologia de câmeras de fundo de olho?

A Canon inaugurou um centro de imagem nos EUA, a Topcon reestruturou a propriedade e a EssilorLuxottica adquiriu a Heidelberg Engineering para aprofundar as capacidades de IA.

Página atualizada pela última vez em: