Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

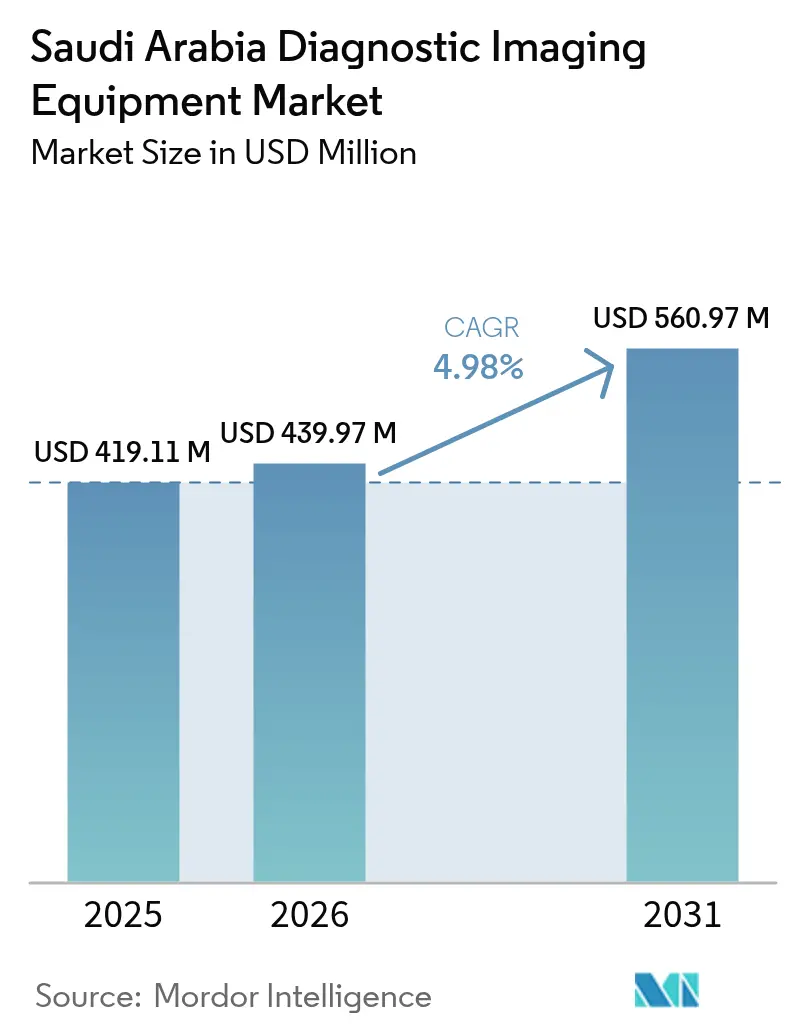

| Tamanho do mercado no ano base (2025) | 419.11 Milhões de dólares |

| Tamanho do Mercado (2026) | 439.97 Milhões de dólares |

| Tamanho do Mercado (2031) | 560.97 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Diagnóstico por Imagem da Arábia Saudita em 2026 é estimado em USD 439,97 milhões, crescendo a partir do valor de 2025 de USD 419,11 milhões, com projeções para 2031 indicando USD 560,97 milhões, crescendo a um CAGR de 4,98% no período 2026-2031. Essa expansão reflete a entrada constante de capital impulsionada pela Visão 2030, pela privatização de hospitais públicos e pela crescente demanda por modalidades de alta resolução que atendem à carga de doenças crônicas do Reino.[1]Fonte: Global Health Saudi, "Como a Visão 2030 da Arábia Saudita Vai Transformar o Setor de Saúde," globalhealthsaudi.com A contínua adoção de inteligência artificial, o aumento da penetração de seguros de saúde e a meta de capacidade de 84.000 leitos elevam ainda mais a aquisição de equipamentos, enquanto redes de troca de imagens e iniciativas de hospitais virtuais aceleram os volumes de exames ao conectar 224 instalações a centros de radiologia centrais. Ao mesmo tempo, o mercado enfrenta escassez de radiologistas, atrasos na aprovação de dispositivos e exigências de cibersegurança, fatores que moderam a trajetória de crescimento, mas também abrem nichos para fornecedores de telerradiologia e fluxos de trabalho autônomos.

Principais Conclusões do Relatório

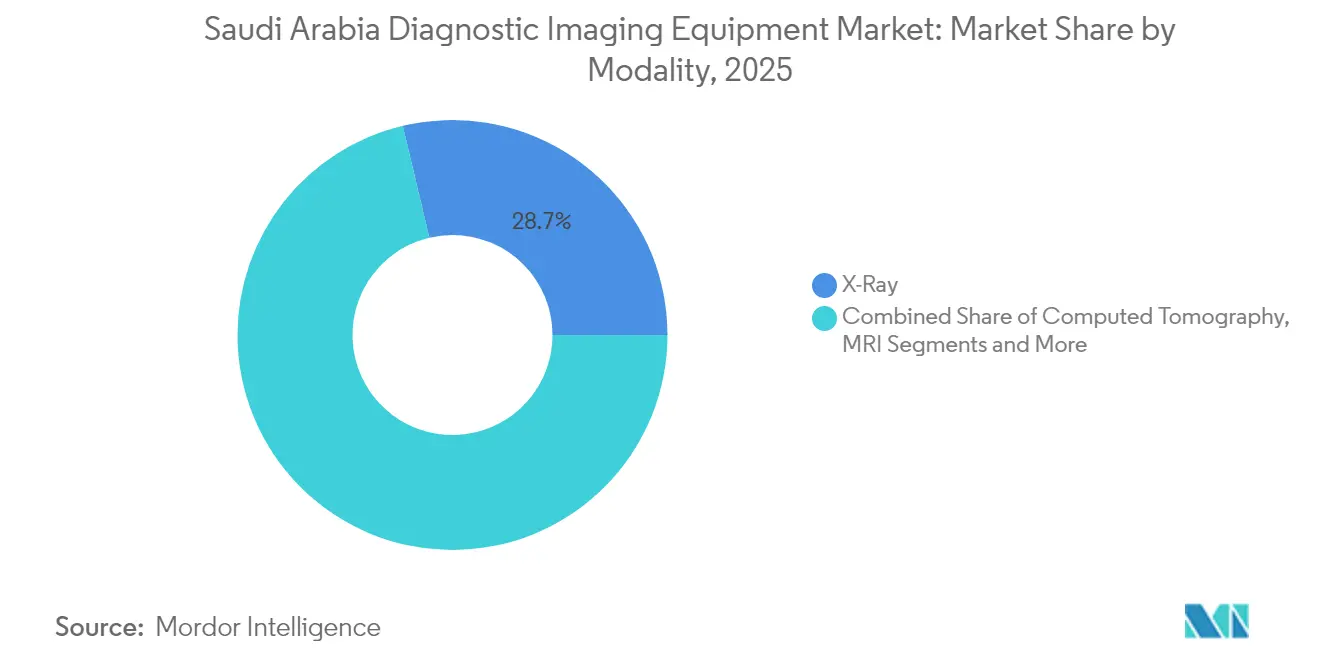

- Por modalidade, o Raio-X liderou com uma participação de receita de 28,72% no mercado de equipamentos de diagnóstico por imagem da Arábia Saudita em 2025, enquanto o Ultrassom tem previsão de registrar um CAGR de 6,62% até 2031.

- Por portabilidade, os sistemas fixos responderam por 80,22% do tamanho do mercado de equipamentos de diagnóstico por imagem da Arábia Saudita em 2025, enquanto os sistemas móveis e portáteis têm projeção de registrar um CAGR de 6,18% no período 2026-2031.

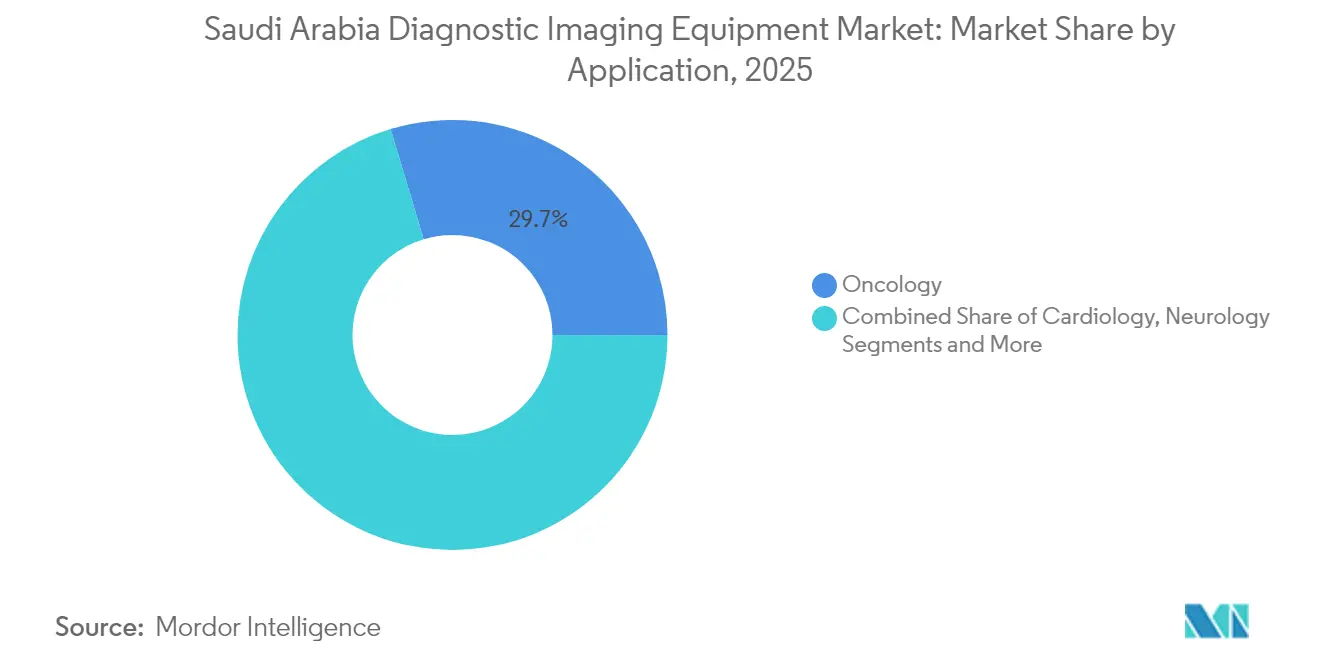

- Por aplicação, a oncologia capturou 29,65% da participação do mercado de equipamentos de diagnóstico por imagem da Arábia Saudita em 2025, e a cardiologia deve crescer a um CAGR de 5,96% até 2031.

- Por usuário final, os hospitais retiveram 64,30% do mercado de equipamentos de diagnóstico por imagem da Arábia Saudita em 2025, enquanto os centros de diagnóstico por imagem devem expandir a um CAGR de 6,32% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Doenças Crônicas | +1.2% | Nacional, com concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Aumento dos Investimentos em Saúde do Governo pela Visão 2030 | +1.8% | Nacional, com prioridade em Riade, Província Oriental e Região Ocidental | Médio prazo (2-4 anos) |

| Maior Adoção de Tecnologias Avançadas de Diagnóstico por Imagem | +0.9% | Nacional, liderado pelas principais cidades médicas | Médio prazo (2-4 anos) |

| Projetos Nacionais de Interoperabilidade para Troca de Imagens | +0.6% | Nacional, conectando mais de 224 hospitais | Curto prazo (≤ 2 anos) |

| Expansão do Seguro de Saúde Privado Impulsionando os Volumes de Exames | +0.7% | Nacional, com maior impacto em instalações do setor privado | Médio prazo (2-4 anos) |

| Fluxos de Trabalho de Radiologia com Inteligência Artificial Reduzindo o Tempo de Entrega de Laudos | +0.5% | Concentrado em centros de atenção terciária e hospitais inteligentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Crônicas

Distúrbios cardiovasculares e diabetes afetam quase 70% da população saudita, gerando demanda persistente por tomografia cardíaca, ecocardiografia e exames de ultrassom hepático que sustentam o crescimento de longo prazo no mercado de equipamentos de diagnóstico por imagem da Arábia Saudita. Centros dedicados a doenças crônicas em Riade e Jeddah adquirem continuamente tomógrafos de nível intermediário para alto rendimento, enquanto protocolos de inteligência artificial no Hospital Especializado King Faisal reduziram o tempo de processamento de ressonância magnética cardíaca em 33% e foram replicados em seis instalações terciárias em todo o país. Frotas de Raio-X móvel implantadas em programas de saúde eletrônica rural ampliam o diagnóstico por imagem preventivo para províncias remotas, criando volumes incrementais de exames que retornam a centros de leitura centrais. O envelhecimento demográfico em direção a uma projeção de 45 milhões de residentes até 2030 sustenta o crescimento de volume em todas as modalidades, reforçando o ciclo de renovação de modalidades. A conformidade obrigatória com a ISO 13485:2016 leva os prestadores a padronizar os fluxos de trabalho de controle de qualidade à medida que as frotas de equipamentos se expandem.

Aumento dos Investimentos em Saúde do Governo pela Visão 2030

Um desembolso de saúde pública de USD 66,6 bilhões em 2025 acelera os pipelines de aquisição de sistemas de tomografia computadorizada, ressonância magnética e sistemas híbridos de PET/CT, posicionando o mercado de equipamentos de diagnóstico por imagem da Arábia Saudita para uma expansão anual de dígito médio único.[2]Fonte: BioSpectrum Asia, "A NEOM Está Reformulando Fundamentalmente a Saúde ao Colocar Grande Ênfase no Cuidado Personalizado," biospectrumasia.com A privatização de 290 hospitais e 2.300 unidades de atenção primária à saúde transfere o poder de compra para novos operadores ávidos por scanners prontos para inteligência artificial, enquanto o distrito de ciências da vida da NEOM, avaliado em USD 500 bilhões, serve como campo de testes para conjuntos de diagnóstico de gêmeos digitais. Licitações simplificadas conduzidas pela NUPCO reduzem meses dos ciclos de aquisição, e contratos de serviço agrupados agora cobrem treinamento, cibersegurança e análises de otimização de dose, reduzindo o custo total de propriedade e acelerando a adoção.

Maior Adoção de Tecnologias Avançadas de Diagnóstico por Imagem

Mais de vinte aplicações de inteligência artificial desenvolvidas internamente no Hospital Especializado King Faisal estabeleceram um precedente para eficiências de fluxo de trabalho habilitadas por algoritmos que os concorrentes emulam, notadamente o conjunto AI-Sonic da GE Healthcare instalado nos novos hospitais do Dr. Sulaiman Al-Habib. Sistemas de ultrassom portáteis e de ressonância magnética à beira do leito penetram em ambientes de UTI e pronto-socorro, reduzindo o tempo até o diagnóstico e liberando as salas fixas para estudos complexos. O esquema de credenciamento de fornecedores de inteligência artificial da Autoridade Saudita de Dados e Inteligência Artificial aumenta a confiança dos compradores, e a convergência de PACS com inteligência artificial apoia a triagem em tempo real em unidades de acidente vascular cerebral e trauma. Como resultado, os dispositivos aprimorados por inteligência artificial constituem uma parcela crescente do mercado de equipamentos de diagnóstico por imagem da Arábia Saudita, enquanto os scanners legados passam por atualizações de software em vez de substituição total, estendendo os orçamentos de capital, mas aumentando a produtividade.

Projetos Nacionais de Interoperabilidade para Troca de Imagens

O Hospital Virtual Seha conecta 224 instituições por meio de um visualizador unificado que permite a radiologistas subespecialistas em Riade lerem exames rurais em minutos, expandindo efetivamente a capacidade diagnóstica nacional sem crescimento paralelo da força de trabalho. O roteamento protegido por blockchain garante a soberania dos dados, atendendo às reformas de dados pessoais de 2023. Os primeiros adotantes relatam uma queda de 14% no tempo de permanência no pronto-socorro e uma redução de 6% nos exames repetidos, validando o argumento econômico para a expansão adicional de nós. A interoperabilidade também facilita conjuntos de dados anotados em larga escala que impulsionam o treinamento de modelos de inteligência artificial específicos para a Arábia Saudita, reforçando um ciclo virtuoso de demanda por modalidades nativas em nuvem e análises avançadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Equipamentos de Diagnóstico por Imagem | -0.8% | Nacional, com maior impacto em instalações privadas de menor porte | Médio prazo (2-4 anos) |

| Escassez de Radiologistas e Técnicos Qualificados | -1.1% | Nacional, com escassez aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Preocupações com Cibersegurança e Soberania de Dados | -0.4% | Nacional, com foco em transferências de dados transfronteiriças | Curto prazo (≤ 2 anos) |

| Atrasos nas Aprovações da Autoridade Saudita de Alimentos e Medicamentos para Novos Dispositivos | -0.6% | Nacional, afetando todas as novas introduções de tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Equipamentos de Diagnóstico por Imagem

Uma unidade de ressonância magnética de 3 Tesla pode ultrapassar USD 3 milhões, enquanto sistemas de tomografia computadorizada de 128 cortes ficam próximos de USD 2 milhões, despesas que restringem os prestadores com menor capacidade de investimento e prolongam os ciclos de retorno sobre o investimento no mercado de equipamentos de diagnóstico por imagem da Arábia Saudita. Os contratos de serviço acrescentam de 8% a 12% ao ano aos custos de propriedade, e as diretrizes de conteúdo local obrigam os fabricantes de equipamentos originais a incorporar percentuais de fornecimento doméstico, pressionando os preços para cima. A escassez de semicondutores prolongou os prazos de entrega para matrizes de detectores, atrasando a instalação em até seis meses para compradores de segundo nível. Consequentemente, os prestadores de nível intermediário gravitam em direção a scanners recondicionados e atualizações de software, uma tática que modera a receita de mercado de curto prazo, mas fomenta um mercado secundário para manutenção e sobreposições de inteligência artificial.

Escassez de Radiologistas e Técnicos Qualificados

As proporções de radiologistas por população ficam abaixo dos benchmarks da OCDE, produzindo atrasos de interpretação que criam gargalos na utilização de modalidades, especialmente durante as temporadas de Hajj, quando os volumes de casos aumentam. Clínicos expatriados ainda compõem mais de 90% dos especialistas em diagnóstico por imagem avançado, um desequilíbrio que eleva o risco de rotatividade e a inflação salarial. As turmas de treinamento doméstico requerem de 2 a 4 anos para atingir a elegibilidade para certificação, criando uma lacuna de competências que a teleinterpretação e a triagem por inteligência artificial aliviam parcialmente. A escassez de mão de obra reduz o rendimento e desencoraja clínicas menores de investir em scanners de alto padrão, inibindo o pleno potencial de receita do mercado de equipamentos de diagnóstico por imagem da Arábia Saudita até que os pipelines de talentos amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Dominância do Raio-X Encontra a Inovação do Ultrassom

O Raio-X reteve 28,72% da participação do mercado de equipamentos de diagnóstico por imagem da Arábia Saudita em 2025, ancorado pela demanda de atendimento a traumas e pela disponibilidade universal em prontos-socorros públicos e privados. As salas de radiografia digital legadas estão passando por atualizações de painel plano que aumentam o rendimento em 20%, enquanto o software de rastreamento de dose apoia a conformidade com a segurança pediátrica. O Ultrassom, com previsão de crescimento a um CAGR de 6,62%, beneficia-se de sondas portáteis integradas com tablets 5G que permitem exames no ponto de atendimento em ambulâncias e clínicas de campo. Conjuntos de dados de ultrassom hepático de nível de pesquisa montados em Riade alimentam ferramentas locais de quantificação de gordura hepática por inteligência artificial, ampliando os casos de uso clínico.

A expansão da ressonância magnética centra-se em instalações de 3 Tesla que elevam o diagnóstico de neuro-oncologia, enquanto a tomografia computadorizada se beneficia de protocolos de triagem em pronto-socorro que exigem tomografia computadorizada de corpo inteiro para trauma em até 45 minutos. Os volumes de PET/CT aumentam em centros de oncologia que agora gerenciam 50.000 novos casos de câncer anualmente. Em todas as modalidades, as camadas de suporte à decisão por inteligência artificial produzem economias de tempo de 25 a 40 minutos por estudo, reforçando o ciclo de atualização no mercado de equipamentos de diagnóstico por imagem da Arábia Saudita.

Por Portabilidade: A Base dos Sistemas Fixos Apoia a Inovação Móvel

Os Sistemas Fixos comandam uma participação de mercado de 80,22% em 2025, refletindo os substanciais investimentos em infraestrutura nas principais cidades médicas e os requisitos técnicos das modalidades de diagnóstico por imagem de alto padrão que exigem ambientes de instalação dedicados. A dominância dos sistemas fixos está alinhada com a estratégia do Reino de estabelecer centros de excelência nos principais hospitais, onde sistemas avançados de ressonância magnética, tomografia computadorizada e imagem nuclear fornecem capacidades diagnósticas abrangentes para casos complexos.

No entanto, os sistemas móveis e portáteis devem registrar um CAGR de 6,18% à medida que mudanças de política direcionam o diagnóstico por imagem para clínicas comunitárias. A ressonância magnética à beira do leito e os carrinhos de Raio-X movidos a bateria reduzem os riscos de transporte em UTI e liberam vagas de exame para pacientes ambulatoriais agendados. O programa Healthcare Sandbox agiliza as aprovações para protótipos portáteis, reduzindo a comercialização de 18 para 9 meses. Esses ganhos de mobilidade elevam a penetração de exames nas províncias do Norte, aumentando os volumes totais de exames e expandindo o mercado de equipamentos de diagnóstico por imagem da Arábia Saudita além dos centros metropolitanos.

Por Aplicação: Liderança da Oncologia Cede Espaço ao Crescimento da Cardiologia

A oncologia representou 29,65% da receita de 2025, refletindo protocolos de acompanhamento por tomografia computadorizada multifásica, PET e ressonância magnética incorporados em vias oncológicas em cinco centros especializados. A adoção do estadiamento tumoral baseado em radiômica elevou os gastos com diagnóstico por imagem por paciente, impulsionando receita sustentada. A cardiologia, com previsão de CAGR de 5,96%, acelera à medida que a quantificação ecocardiográfica por inteligência artificial e as ferramentas de reserva de fluxo fracionado por tomografia computadorizada ganham reembolso após avaliações positivas de tecnologia em saúde. As iniciativas de doenças crônicas exigem rastreamentos cardíacos bienais para adultos de alto risco, elevando as contagens de ultrassom e tomografia computadorizada per capita.

A neurologia permanece um contribuinte estável, expandindo-se com unidades de acidente vascular cerebral dedicadas que exigem angiotomografia computadorizada 24 horas por dia, 7 dias por semana. Os serviços de ortopedia e medicina de emergência mantêm crescimento incremental a partir de casos de lesões esportivas e acidentes de trânsito, ampliando coletivamente o mix de modalidades no mercado de equipamentos de diagnóstico por imagem da Arábia Saudita. O marco regulatório da Autoridade Saudita de Alimentos e Medicamentos garante que as aplicações de diagnóstico por imagem em todas as especialidades médicas atendam aos padrões internacionais de segurança e eficácia, com atenção especial à otimização da dose de radiação e aos protocolos de segurança do paciente.

Por Usuário Final: Dominância Hospitalar Enfrenta o Desafio dos Centros de Diagnóstico por Imagem

Os hospitais comandaram 64,30% da receita em 2025, impulsionados pelas redes públicas de cidades médicas terciárias e grandes grupos privados que agrupam diagnóstico por imagem, cirurgia e reabilitação sob o mesmo teto. Essas instituições negociam contratos de serviço gerenciado plurianuais com fabricantes de equipamentos originais, abrangendo equipamentos, treinamento e análises de inteligência artificial. Os centros de diagnóstico por imagem estão posicionados para um CAGR de 6,32% à medida que as reformas de seguros promovem o diagnóstico ambulatorial e os empreendedores implantam serviços de nicho, como salas de diagnóstico por imagem exclusivas para mulheres.

O IPO da Almoosa Health financia 700 novos leitos e um conjunto de centros independentes de ressonância magnética e tomografia computadorizada que visam à alta demanda de rastreamento. Clínicas especializadas e de cirurgia ambulatorial adotam sistemas compactos de tomografia computadorizada e sistemas O-arm para procedimentos no mesmo dia, ampliando a penetração do mercado de equipamentos de diagnóstico por imagem da Arábia Saudita em todos os níveis de atenção. Os requisitos de credenciamento da Comissão Saudita para Especialidades de Saúde garantem que todas as instalações de usuários finais mantenham padrões profissionais adequados e qualidade de equipamentos, independentemente da estrutura de propriedade ou modelo operacional.

Análise Geográfica

Riade e a Região Central abrigam a maioria dos hospitais emblemáticos, capturando a maior parte do mercado de equipamentos de diagnóstico por imagem da Arábia Saudita. O modelo de hospital inteligente do Hospital Especializado King Faisal, integrando mais de 20 aplicações de inteligência artificial em radiologia, define o benchmark tecnológico que as instalações vizinhas emulam. A Província Oriental registra o crescimento de receita mais rápido, impulsionado pelas aquisições estratégicas da Dallah Healthcare que dobram a capacidade de modalidades em Dammam e Al-Ahsa. Os robustos planos de saúde da indústria petroquímica em Jubail impulsionam ainda mais a demanda por exames para avaliações de medicina ocupacional.

O corredor Meca-Medina na Região Ocidental experimenta picos sazonais durante o Hajj e a Umrah, onde os 1.550 leitos do King Abdullah Medical City implantam angiotomografia computadorizada de alto rendimento para gerenciar emergências cardíacas entre peregrinos. Módulos de diagnóstico por imagem móveis escaláveis complementam a capacidade fixa durante as semanas de pico, sendo posteriormente redistribuídos para clínicas rurais após a temporada. O precinto noroeste da NEOM emerge como um campo de testes de saúde em área virgem, encomendando scanners de gêmeos digitais em estágio inicial e ferramentas de visualização em realidade aumentada que pilotarão fluxos de trabalho de diagnóstico por imagem de próxima geração.

As regiões Norte e Sul se beneficiam de alianças de teleimagem que transferem arquivos DICOM por redes 5G para radiologistas em Riade, reduzindo os tempos de processamento de 60 horas para 12 horas em pequenos hospitais provinciais. Subsídios governamentais compensam os custos de instalação de unidades de tomografia computadorizada de 16 cortes e kits de ultrassom portátil nessas zonas, garantindo acesso equitativo e expandindo a presença nacional do mercado de equipamentos de diagnóstico por imagem da Arábia Saudita.

Panorama regulatório

O regime regulatório saudita para equipamentos de imagem diagnóstica é administrado pela SFDA nos termos da Lei de Dispositivos Médicos e regulamentações de implementação. Os sistemas de imagem exigem Autorização de Comercialização de Dispositivo Médico (MDMA) antes da importação, comercialização ou uso, enquanto fabricantes ou representantes autorizados devem alinhar a gestão da qualidade com a ISO 13485:2016. Para dispositivos emissores de radiação, a SFDA exige proteção radiológica, adesão aos Níveis de Referência Diagnóstica Nacionais (NDRLs) e testes de controle de qualidade de rotina por partes licenciadas pela SFDA ou equipes internas. A SFDA está expandindo os controles de rastreabilidade e pós-comercialização, incluindo requisitos escalonados de Identificação Única de Dispositivo por classe de risco. O acesso à contratação pública está cada vez mais vinculado a estruturas governamentais mais amplas, como o programa de Sede Regional do Ministério do Investimento (MISA) para participação em licitações.

Cenário Competitivo

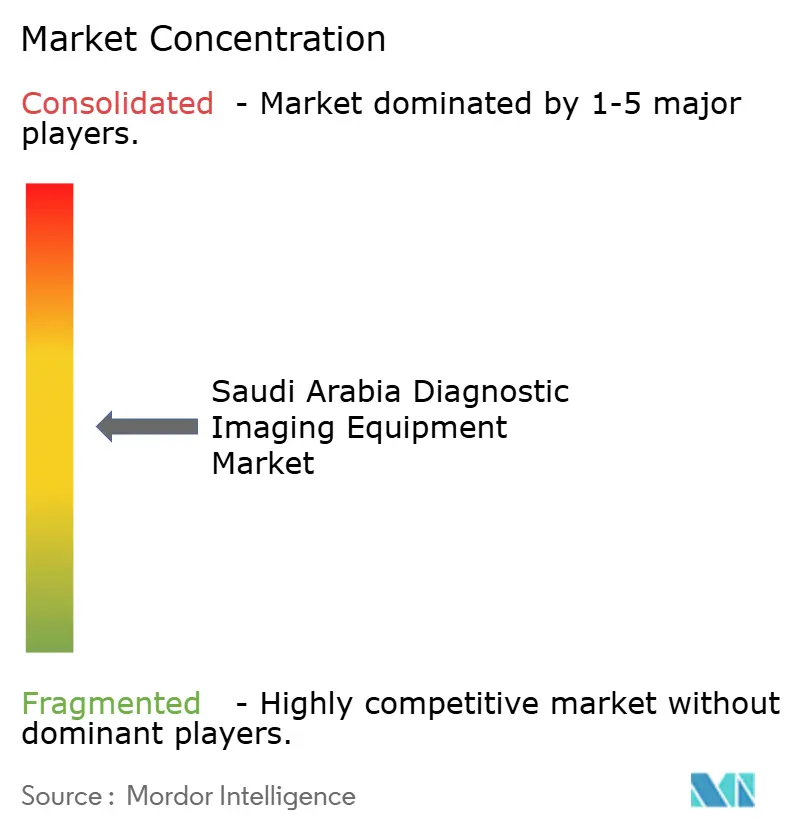

O mercado de equipamentos de diagnóstico por imagem da Arábia Saudita é moderadamente fragmentado, com GE Healthcare, Siemens Healthineers e Philips controlando o segmento de equipamentos premium por meio de portfólios de scanners prontos para inteligência artificial e ecossistemas de serviço de ponta a ponta. A aliança da GE Healthcare com o Dr. Sulaiman Al-Habib equipa três novos Hospitais Nacionais Hayat com plataformas de ressonância magnética, tomografia computadorizada e ultrassom agrupadas com análises de manutenção preditiva. A Siemens Healthineers foca na orquestração de telerradiologia e na tomografia computadorizada espectral, enquanto a Philips faz parceria com a NUPCO para incorporar PACS certificados em cibersegurança em instalações públicas.

Fabricantes locais e fabricantes de equipamentos originais chineses em rápida ascensão, notadamente a United Imaging, aproveitam ofertas de PET/CT e ressonância magnética de corpo inteiro com vantagem de custo para penetrar em grupos hospitalares emergentes, obtendo pedidos piloto em clínicas da NEOM e hospitais provinciais do Ministério da Saúde. A PaxeraHealth, um fornecedor de PACS em nuvem com sede nos Estados Unidos, captura participação em telerradiologia ao otimizar fluxos de trabalho de laudos em língua árabe, demonstrando o valor da localização. Enquanto isso, o conjunto de inteligência artificial interno do Hospital Especializado King Faisal compete indiretamente ao oferecer algoritmos desenvolvidos localmente para detecção de nódulos pulmonares e pontuação de densidade mamária, sublinhando a importância da propriedade intelectual de software no posicionamento de mercado.

Os novos entrantes enfrentam requisitos rigorosos da Classe D da Autoridade Saudita de Alimentos e Medicamentos, mas o Healthcare Sandbox acelera as implantações de prova de conceito, como evidenciado pelos pilotos de ressonância magnética à beira do leito da Hyperfine em Taif e Tabuk. As redes de manutenção e a conformidade com a vigilância pós-comercialização diferenciam cada vez mais os fornecedores, dada a aplicação da ISO 13485:2016 e a crescente ênfase no tempo de atividade dos dispositivos. No geral, a rivalidade entre fornecedores se intensifica em torno de propostas de valor orientadas a fluxo de trabalho, em vez de simples especificações de hardware, remodelando a dinâmica competitiva no mercado de equipamentos de diagnóstico por imagem da Arábia Saudita.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem da Arábia Saudita

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE HealthCare

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A privatização e os novos modelos de prestação de serviços sob a Visão 2030 criam espaço para fornecedores que consigam vender além do hardware, oferecendo serviços gerenciados, cibersegurança e interoperabilidade. O Ministério da Saúde está avançando com modelos de parceria público-privada (PPP) em radiologia, incluindo uma estrutura piloto de concessão em um conjunto de hospitais na região da Grande Riade, juntamente com a implementação de um Arquivo Neutro de Fornecedor (VNA) central para permitir acesso a imagens em múltiplos locais e telerradiologia. Essa mudança na contratação favorece fabricantes de equipamento original (OEMs) e fornecedores de software que consigam integrar frotas de modalidades com arquiteturas PACS/RIS e VNA, ao mesmo tempo em que atendem aos requisitos sauditas de soberania de dados.

A localização é outra área de oportunidade, à medida que a política industrial impulsiona a capacidade doméstica em categorias de equipamentos médicos de maior tecnologia, incluindo hardware de radiologia complexo. Empresas que alinham licitações com caminhos de conteúdo local, expansão da presença de serviços e geração de evidências clínicas dentro do Reino para software de imagem habilitado por IA (uma expectativa fundamental da SFDA para validação de algoritmos em conjuntos de dados sauditas representativos) podem se diferenciar tanto em estruturas do setor público quanto em implantações de operadores privados. Em julho de 2026, a Scientific and Medical Equipment House garantiu um contrato de projeto de 95 milhões de SAR, ilustrando projetos ativos de grande porte que sustentam a demanda por instalação, serviço de ciclo de vida e integração de sistemas em torno de implantações de imagem diagnóstica.

Desenvolvimentos recentes do setor

- Junho de 2026: Philips e Aster Procare Hospital assinaram uma parceria tecnológica estratégica em Al Khobar para implantar terapia guiada por imagem e soluções integradas de imagem diagnóstica. O acordo fortalece o posicionamento da Philips na Província Oriental e reflete a crescente demanda por implantações multimodalidade combinadas com integração de fluxo de trabalho em expansões de hospitais privados.

- Novembro de 2025: A SFDA expandiu as obrigações de vigilância pós-comercialização e rastreabilidade, estendendo os requisitos de Identificação Única de Dispositivo (UDI) a classes de risco adicionais para melhorar a supervisão do mercado. A atualização aumenta a transparência para fornecedores e acelera a conformidade para equipamentos de imagem em hospitais sauditas.

- Novembro de 2024: GE HealthCare e Dr. Sulaiman Al-Habib Medical Group anunciaram um investimento em tecnologias de radiologia diagnóstica e intervencionista em múltiplas instalações, cobrindo modalidades como ressonância magnética e ultrassom. O investimento reforça o papel de grandes redes privadas como compradores âncora para atualizações de imagem agrupadas e multi-local, além de roteiros tecnológicos de longo prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange o valor dos equipamentos de imagem diagnóstica vendidos e instalados na Arábia Saudita, nas principais modalidades de imagem usadas para diagnóstico clínico e gestão de pacientes em ambientes de atendimento.

Exclusões de escopo: excluímos taxas de procedimentos de imagem e receitas de serviços de radiologia, além de TI hospitalar geral que não faça parte de uma venda de sistema de imagem.

Visão geral da segmentação

- Por Modalidade

- Ressonância Magnética

- Campo Baixo (< 1,5 T)

- Padrão (1,5–3 T)

- Campo Alto (3 T e acima)

- Tomografia Computadorizada

- ≤64 Cortes

- Mais de 64 Cortes

- Ultrassom

- Com Carrinho

- Portátil/Manual

- Raio-X

- Analógico

- Digital

- Imagem Nuclear

- PET

- SPECT

- Outras Modalidades (Mamografia, Fluoroscopia, etc.)

- Ressonância Magnética

- Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia

- Gastroenterologia

- Ginecologia e Obstetrícia

- Medicina de Emergência

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Clínicas Especializadas e de Cirurgia Ambulatorial

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer a estrutura e os limites básicos do mercado, começamos com sinais públicos de planejamento de saúde e contexto de utilização na Arábia Saudita, conectando-os depois às necessidades de adoção e substituição de equipamentos. As fontes utilizadas incluem, por exemplo, publicações do Ministério da Saúde, divulgações da Autoridade Geral de Estatística e orientações da Saudi Food and Drug Authority quando relevantes para as categorias de dispositivos. Também usamos referências internacionais, como estatísticas de saúde da OMS e da OCDE, para verificar cruzadamente sinais de intensidade e capacidade de imagem.

Analisamos relatórios anuais de empresas, apresentações a investidores e imprensa idônea para acompanhar mudanças no mix de produtos, direção de preços e alterações de canal no país. Quando necessário, bases de dados de patentes ajudam a perceber a direção tecnológica, por exemplo, o movimento em direção à TC de baixa dose e fluxos de trabalho de ressonância magnética mais rápidos, e uma base de dados de embarques de importação-exportação em nível de remessa é usada seletivamente para verificar a consistência dos padrões de entrada de equipamentos. As fontes documentais listadas aqui são meramente ilustrativas, e também recorremos a outras fontes públicas e pagas para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentra-se em validar o que é adquirido, como os ciclos de substituição estão se comportando e onde a demanda está mudando entre sistemas hospitalares, centros de imagem e distribuidores na Arábia Saudita. Utilizamos entrevistas com especialistas e pesquisas estruturadas com funções de engenharia clínica, aquisição, operações de radiologia e canais de vendas para testar suposições sobre mix de modalidades, preços médios de venda e o ritmo de novas adições de unidades. Essas informações são então usadas para reconciliar sinais documentais com padrões de compra no terreno, de modo que os totais finais não sigam excessivamente uma única fonte de dados.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 19% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 19% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O tamanho do mercado é construído usando uma abordagem top-down, na qual as expansões de capacidade de saúde e as tendências de utilização de imagem são usadas para reconstruir a demanda provável de equipamentos, que é então traduzida em valor usando a lógica de preços por modalidade. Na prática, mapeamos indicadores de demanda, como o número de locais de imagem em funcionamento, a idade típica dos equipamentos e o momento de substituição, expansões hospitalares planejadas e mudanças em direção a modalidades avançadas que alteram o mix de gastos.

Para manter o resultado fundamentado, também executamos aproximações bottom-up seletivas, como embarques amostrados de unidades por modalidade multiplicados por faixas de preço médio de venda relevantes para o país, juntamente com verificações de canal de distribuidores para validar a direção e a escala. Quando os dados são incompletos, as lacunas são tratadas usando faixas conservadoras e reduzindo-as por meio de retorno de entrevistas, especialmente para sistemas móveis e provedores privados menores, onde as informações publicadas são mais escassas.

Para a previsão, é utilizada a análise de cenários, pois o momento dos projetos públicos e dos ciclos de investimento privado pode deslocar as compras entre anos. A visão prospectiva está vinculada a um pequeno conjunto de fatores repetíveis, incluindo demanda de substituição, envelhecimento da base instalada, visibilidade do pipeline de licitações e movimento esperado do ASP por modalidade. Esses fatores são revisados com especialistas para que a previsão não dependa apenas de padrões de crescimento passados.

Validação de dados e ciclo de atualização

Antes de finalizar, comparamos os resultados do modelo com sinais independentes, como direção das importações, verificações de razoabilidade da base instalada e o gasto implícito por local de imagem. Também analisamos quaisquer aumentos incomuns ano a ano. Quando surge uma inconsistência, as premissas são revisadas e os entrevistados são recontatados para confirmar se isso reflete uma licitação pontual, uma mudança de preço ou uma incompatibilidade de escopo.

Cada relatório passa por múltiplas etapas de revisão por analistas, incluindo verificações por pares de fórmulas, lógica de unidades e tratamento de moeda, antes da aprovação final. Atualizamos o relatório anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de política, licitações de grande porte ou movimentos cambiais acentuados que possam afetar o preço dos equipamentos. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada alinhada aos sinais mais recentes disponíveis.

Tamanho do mercado de equipamentos de imagem diagnóstica da Arábia Saudita segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para imagem diagnóstica na Arábia Saudita podem parecer diferentes entre fontes, mesmo quando o tema soa semelhante. As diferenças geralmente decorrem do que é contabilizado como mercado (apenas equipamento versus equipamento mais serviços), do ano-base utilizado e de como os preços e o momento cambial são tratados.

A tabela mostra uma dispersão clara, e no modelo da Mordor Intelligence o valor reflete apenas as vendas de equipamentos de imagem diagnóstica. Isso evita adicionar receitas recorrentes de procedimentos de imagem que podem inflar os totais quando uma definição mais ampla de imagem diagnóstica é usada.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 419,11 milhões de USD (2025) | |

| Revista Especializada A | 403,16 milhões de USD (2024) | Este número está vinculado a um ano-base diferente e é descrito como incluindo equipamento mais serviços de imagem relacionados, o que desloca o limite para além das vendas de dispositivos e altera as premissas de crescimento. |

| Consultoria Global B | 357,90 milhões de USD (2024) | Esta estimativa usa um ano-base anterior e pode aplicar uma progressão de ASP e ponderação de modalidades diferente, o que pode reduzir o total se a demanda de substituição e o mix de modalidades premium forem tratados de forma mais conservadora. |

Analisando as linhas, a principal conclusão é que a seleção do ano e o que é incluído na definição de mercado explicam a maior parte da diferença. Ao manter os insumos vinculados a sinais de demanda observáveis, como movimento da base instalada, ciclos de substituição e mix de modalidades, podemos explicar claramente cada etapa e ajustar as premissas quando as verificações de validação não se alinham.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de diagnóstico por imagem da Arábia Saudita em 2026?

Está em USD 439,97 milhões, com previsão de atingir USD 560,97 milhões até 2031 a um CAGR de 4,98%.

Qual modalidade de diagnóstico por imagem detém a maior participação atualmente?

O Raio-X mantém a liderança com 28,72% da receita de 2025.

Qual é a aplicação de diagnóstico por imagem de crescimento mais rápido até 2031?

A cardiologia tem projeção de avançar a um CAGR de 5,96%, impulsionada por programas de rastreamento cardíaco preventivo.

Por que os sistemas de diagnóstico por imagem móveis estão ganhando espaço?

As unidades portáteis apoiam o atendimento em áreas rurais e o diagnóstico no ponto de atendimento, impulsionando um CAGR de 6,18% no segmento de sistemas móveis.

Como a Visão 2030 influencia a demanda por equipamentos?

O orçamento de saúde de USD 66,6 bilhões do plano e o impulso à privatização hospitalar estimulam a aquisição em larga escala de scanners em instalações públicas e privadas.

Quais desafios limitam o crescimento de curto prazo?

Os altos custos de equipamentos e a escassez de radiologistas qualificados reduzem a utilização e desaceleram a expansão, apesar dos fortes impulsionadores de demanda.

Página atualizada pela última vez em: