Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

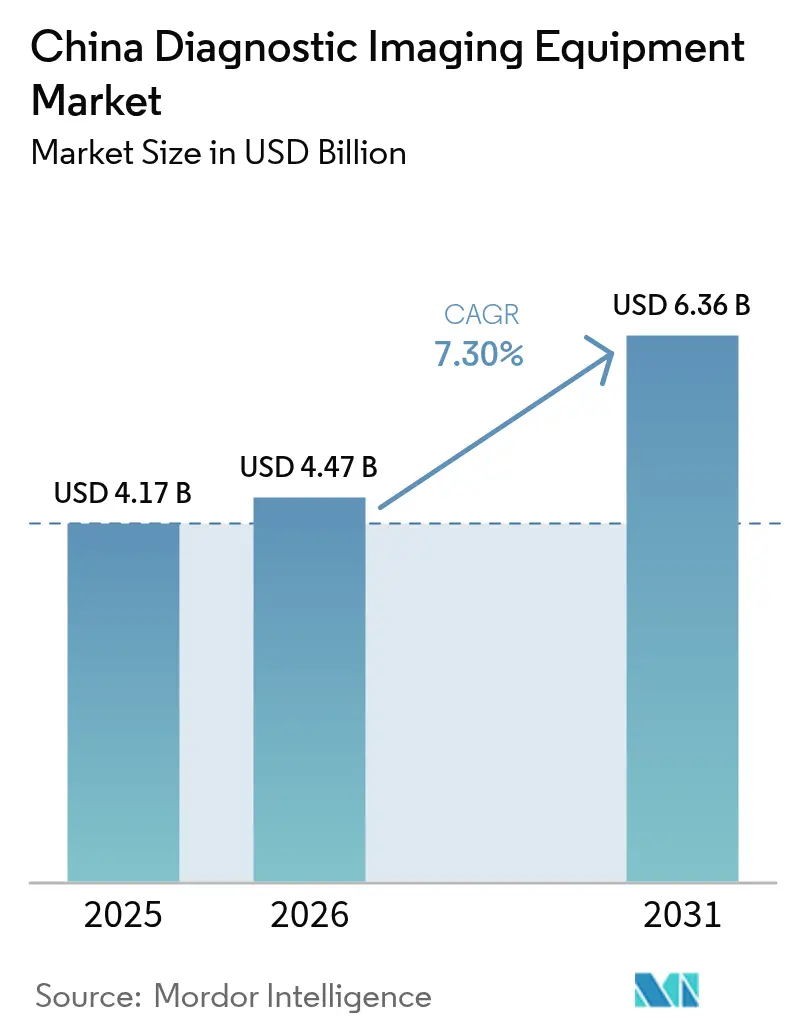

| Tamanho do mercado no ano base (2025) | 4.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.30% CAGR |

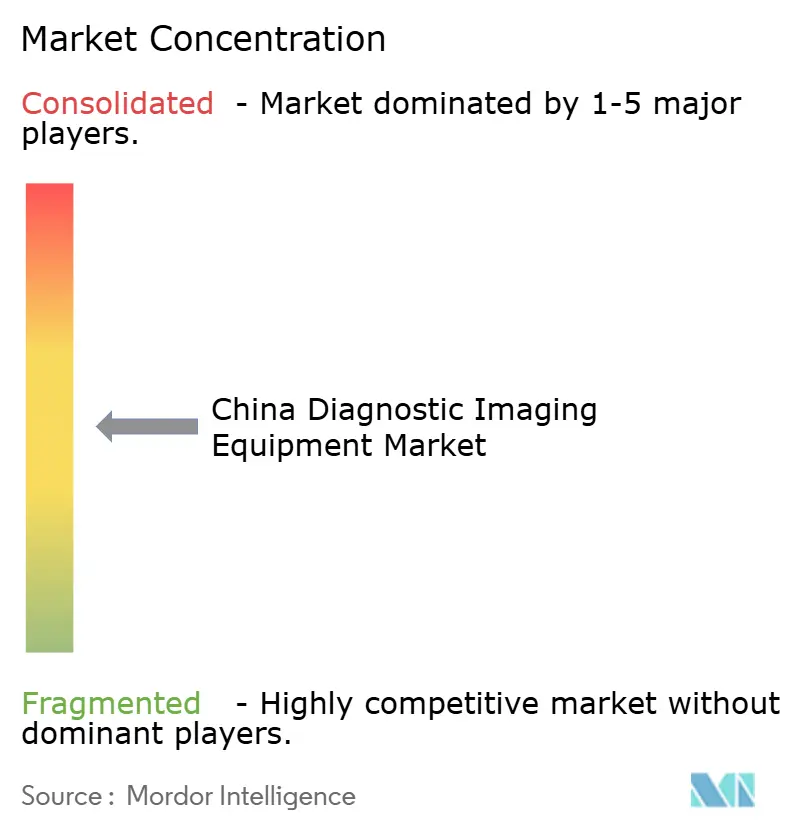

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem da China por Mordor Intelligence

O tamanho do mercado de equipamentos de diagnóstico por imagem da China está projetado para expandir de USD 4,17 bilhões em 2025 e USD 4,47 bilhões em 2026 para USD 6,36 bilhões até 2031, registrando uma CAGR de 7,30% entre 2026 e 2031. O agravamento da carga de doenças, a aceleração das aprovações regulatórias e as atualizações de equipamentos apoiadas por subsídios estão reforçando o investimento de capital constante, apesar da pressão sobre os preços. Hospitais de nível municipal que anteriormente não dispunham de sistemas de tomografia computadorizada (TC) e ressonância magnética (RM) agora se qualificam para subsídios de aquisição de 50%, enquanto centros terciários investem em TC de contagem de fótons e RM de campo ultralto para capturar encaminhamentos de oncologia e neurologia. A Aquisição Baseada em Volume (VOBP) desencadeou cortes de preços de 20% a 30% em hardware de médio porte, impulsionando os fabricantes em direção a receitas recorrentes de software. Ferramentas de diagnóstico por inteligência artificial (IA) que reduzem o tempo de leitura dos radiologistas em até 50% suportam volumes diários maiores e fortalecem o argumento de negócio para scanners premium.

Principais Conclusões do Relatório

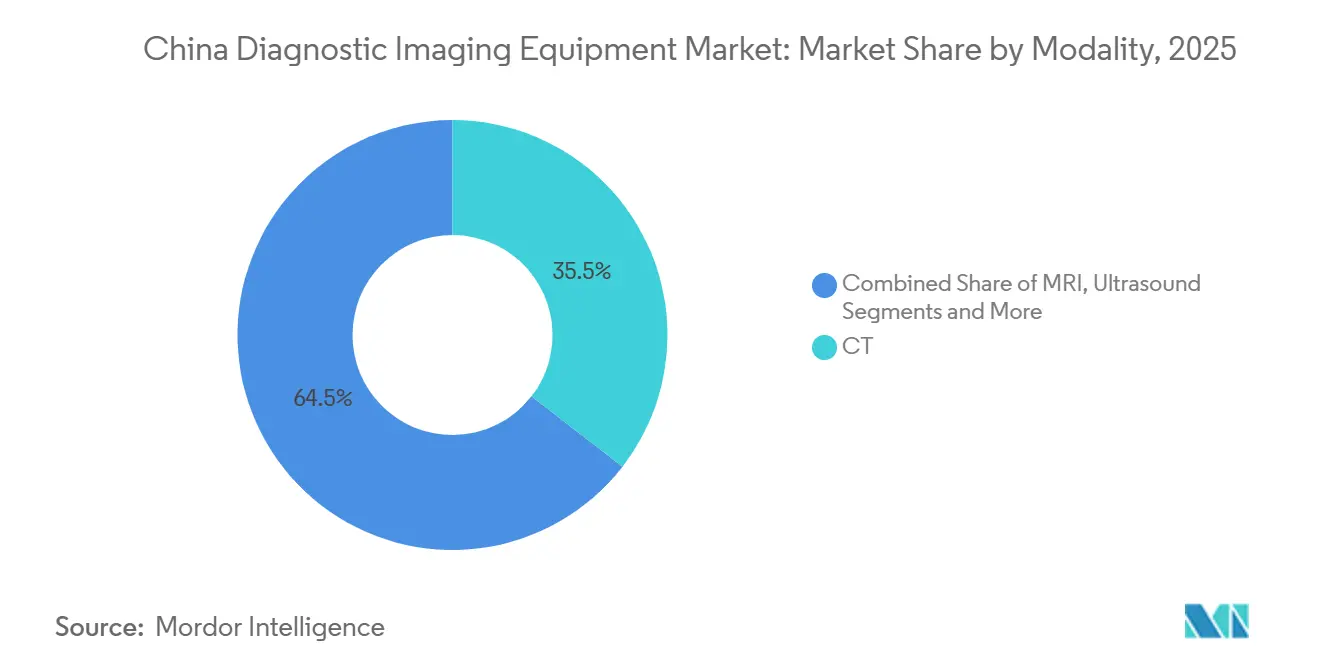

- Por modalidade, a TC liderou com 35,55% da participação do mercado de equipamentos de diagnóstico por imagem da China em 2025.

- Por aplicação, a medicina de emergência está prevista para registrar a CAGR mais rápida de 10,82% até 2031.

- Por portabilidade, os sistemas fixos retiveram 60,53% do tamanho do mercado de equipamentos de diagnóstico por imagem da China em 2025, enquanto o ultrassom portátil avança a uma CAGR de 10,75%.

- Por usuário final, os hospitais comandaram 67,65% dos gastos em 2025, enquanto os centros de diagnóstico por imagem estão se expandindo a uma CAGR de 8,32%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na prevalência de doenças crônicas | +1.8% | Nacional, com concentração nos centros urbanos do leste (Pequim, Xangai, Guangzhou) | Médio prazo (2-4 anos) |

| Crescimento da população idosa | +1.5% | Nacional, acelerando nas províncias de Jiangsu, Zhejiang e Sichuan | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para atualização de equipamentos e implantação de GRD | +2.0% | Nacional, priorizando hospitais de nível municipal em cidades de Nível 3 e áreas rurais | Curto prazo (≤ 2 anos) |

| Ganhos de produtividade impulsionados por IA aliviando a escassez de radiologistas | +1.2% | Nacional, adoção antecipada em redes hospitalares de Nível 1 (Pequim, Xangai, Shenzhen) | Médio prazo (2-4 anos) |

| Reembolsos de projetos-piloto nacionais de imagem por IA | +0.6% | Projetos-piloto provinciais em Zhejiang, Guangdong e Xangai | Médio prazo (2-4 anos) |

| Avanços domésticos em TC de contagem de fótons viabilizando a substituição de importações | +0.9% | Nacional, liderado por hospitais terciários em cidades de Nível 1 e Nível 2 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência de Doenças Crônicas

A China registrou 3,25 milhões de novos casos de câncer e 330 milhões de pacientes cardiovasculares em 2024, ancorando uma vasta e recorrente necessidade de diagnóstico por imagem[1]Centro Nacional de Câncer, "Relatório de Estatísticas de Câncer 2024," cicams.ac.cn. A TC de baixa dose anual para grupos de alto risco de câncer de pulmão e a disponibilidade de TC em centros de AVC 24 horas por dia, 7 dias por semana, integram o diagnóstico por imagem às vias clínicas. Os volumes de procedimentos evidenciam a escala: 1,421 milhão de intervenções coronárias percutâneas e 1,539 milhão de angiografias coronárias em 2024 exigiram, cada uma, angiotomografia pré-procedimento ou orientação por fluoroscopia. A PET/TC seriada para monitoramento de imunoterapia e o acompanhamento iterativo de traumas sustentam a utilização dos equipamentos, enquanto as diretrizes nacionais de rastreamento oncológico institucionalizam a demanda.

Crescimento da População Idosa

Idosos com 60 anos ou mais somavam 297 milhões (21,1% da população) em 2025 e ultrapassarão 400 milhões até 2035. A multimorbidade entre adultos mais velhos impulsiona pedidos de raio-X ortopédico, RM cerebral e ultrassom carotídeo. O Plano de Ação para o Envelhecimento Saudável integra o diagnóstico por imagem aos cuidados preventivos, determinando mamografia anual, TC pulmonar de baixa dose e exames vasculares por ultrassom. As províncias que já ultrapassam 20% de participação de idosos estão canalizando subsídios para salas de RM de baixo campo e frotas de ultrassom portátil para atender pacientes fragilizados.

Subsídios Governamentais para Atualização de Equipamentos e Implantação de GRD

A iniciativa de atualização do Conselho de Estado de março de 2024 abriu um fundo de substituição doméstica de CNY 5 trilhões (USD 700 bilhões), reembolsando metade do preço de tabela para dispositivos fabricados na China que se qualificam. Os pagamentos por Grupo de Diagnóstico Relacionado (GRD) recompensam scanners de alto rendimento que reduzem o tempo de internação; hospitais que correm para cumprir os tetos de custo do GRD agora preferem TC de dupla energia e RM assistida por IA que reduzem a necessidade de reexames. Os subsídios direcionam as aquisições para United Imaging, Mindray e Neusoft, remodelando a ordem competitiva.

Ganhos de Produtividade Impulsionados por IA Aliviando a Escassez de Radiologistas

A densidade de radiologistas permanece em 1,5 por 10.000 habitantes, muito abaixo do referencial dos EUA de 4,2. Cinquenta e nove algoritmos de IA aprovados pela NMPA reduzem o tempo de leitura em 30% a 50% e elevam a precisão diagnóstica em até 15%, permitindo que os radiologistas processem 20% a 30% mais estudos por turno. Os fornecedores incluem assinaturas de IA — AI-Rad Companion da Siemens, Edison da GE — com os scanners, convertendo negócios únicos de hardware em receita recorrente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e de propriedade ao longo da vida útil | -1.0% | Nacional, agudo em cidades de Nível 3 e hospitais municipais com orçamentos de capital limitados | Curto prazo (≤ 2 anos) |

| Preocupações com segurança em relação à radiação e agentes de contraste | -0.4% | Nacional, com maior escrutínio nos protocolos de imagem pediátrica e obstétrica | Médio prazo (2-4 anos) |

| Compressão de preços pela VOBP reduzindo as margens dos fabricantes de equipamentos originais | -0.8% | Nacional, afetando todas as categorias de dispositivos sob aquisição centralizada | Curto prazo (≤ 2 anos) |

| Desigualdade interprovincial na disponibilidade de dispositivos | -0.5% | Províncias ocidentais e centrais (Gansu, Guizhou, Ningxia) com menor gasto per capita em saúde | Longo prazo (≥ 4 anos) |

| Endurecimento das regras de residência de dados para fornecedores de PACS em nuvem | -0.3% | Nacional, com aplicação concentrada em cidades de Nível 1 e centros de dados de saúde sensíveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de aquisição e de propriedade ao longo da vida útil

A compra de um scanner de alto nível é cara. Uma RM de 3 Tesla ou uma TC de contagem de fótons normalmente custa mais de USD 1 milhão, e as despesas não terminam aí. Quando os hospitais somam dez anos de contratos de serviço, consumíveis e reformas de salas, o gasto total pode chegar a três vezes o preço de tabela. Os hospitais municipais sentem mais esse aperto porque seus orçamentos por leito são aproximadamente um terço do que os grandes centros urbanos podem gastar. Os custos operacionais diários acrescentam nova pressão. Um magneto de RM padrão utiliza cerca de 1.500 litros de hélio líquido por ano e, com preços de CNY 200 (USD 28) por litro, a conta anual de hélio sozinha chega a quase CNY 300.000 (USD 42.000). A Philips introduziu uma RM de 1,5 Tesla sem hélio em 2025 que elimina essa despesa, mas o próprio equipamento tem preço cerca de 15% mais alto do que os modelos mais antigos baseados em hélio. O financiamento flexível ajudaria, mas menos de 10% dos scanners chineses são arrendados, em comparação com cerca de 30% na Europa Ocidental, de modo que as instituições menores têm opções limitadas. Os subsídios governamentais compensam parte do preço inicial, porém os programas favorecem marcas domésticas e excluem sistemas recondicionados, o que restringe as opções e mantém frotas envelhecidas em operação por mais tempo.

Preocupações com segurança em relação à radiação e agentes de contraste

Os reguladores estabelecem níveis de referência de dose para cada exame de TC, mas uma auditoria de 2024 constatou que 18% dos exames ainda ultrapassavam os limites, com maior frequência em casos pediátricos e de emergência, onde os protocolos são mais difíceis de adaptar. A exposição repetida se acumula. Pacientes oncológicos e vítimas de trauma que realizam muitos estudos de acompanhamento enfrentam um risco de radiação vitalício mais elevado; por isso, a Comissão Nacional de Saúde publicou novas diretrizes que enfatizam a reconstrução iterativa e o controle automático de exposição para manter as doses baixas. Os meios de contraste trazem seus próprios problemas. Os corantes iodados utilizados na angiotomografia causam lesão renal em 2% a 5% dos pacientes, especialmente os idosos ou diabéticos, e evidências de depósitos de gadolínio no cérebro motivaram uma recomendação para substituir agentes de RM lineares por macrocíclicos. Os hospitais estão recorrendo à TC espectral e a softwares de redução de ruído por IA que permitem menor quilovoltagem ou menos projeções, mas o trabalho adicional de validação e os preços de compra mais elevados retardam a adoção. A exposição jurídica também está aumentando. As reclamações por negligência médica relacionadas a reações a agentes de contraste cresceram 12% em 2024, de modo que muitas equipes de aquisição agora aguardam dados de segurança mais longos antes de atualizar os scanners, o que prolonga os ciclos de substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: TC de Contagem de Fótons e RM de Campo Ultralto Redefinem os Segmentos Premium

A TC capturou 35,55% da participação do mercado de equipamentos de diagnóstico por imagem da China em 2025, à medida que a tecnologia de contagem de fótons eleva a precisão diagnóstica[2]Administração Nacional de Produtos Médicos, "Relatório Anual de Registro de Dispositivos 2024," nmpa.gov.cn. As capacidades de alto número de cortes e espectrais comprimem os tempos de exame de 15 para 8 minutos, liberando capacidade e reduzindo os custos de GRD. A RM está projetada para crescer a uma CAGR de 10,25%, com plataformas de campo ultralto revelando patologias microestruturais que os sistemas de 1,5 Tesla não detectam. A nova RM de 7 Tesla da Siemens e a MR7700 multinuclear da Philips estão em fase piloto de protocolos de cardiologia e neurologia. A RM de baixo campo continua atendendo grupos com claustrofobia ou pacientes pediátricos, mantendo um mix equilibrado de modalidades.

O segundo parágrafo detalha ultrassom, raio-X, medicina nuclear e fluoroscopia, observando que a radiografia digital representa 85% das novas instalações, enquanto o crescimento da PET acompanha as aprovações de novos traçadores. A PET/TC de dupla modalidade preenche lacunas em oncologia e cardiologia, e a tomossíntese mamária 3D atende às regras de otimização de dose. Os fornecedores que combinam hardware de modalidade com análises de IA defendem as margens contra a comoditização dos segmentos de médio porte.

Por Portabilidade: Ultrassom Portátil Perturba a Economia dos Sistemas Fixos

Os scanners fixos detinham 60,53% do tamanho do mercado de equipamentos de diagnóstico por imagem da China em 2025, mas as plataformas portáteis e móveis estão preparadas para uma CAGR de 10,75% até 2031. Os currículos de residência médica que determinam o ultrassom no ponto de cuidado geram 5.000 novos usuários certificados por ano, ampliando os pedidos dos modelos portáteis Butterfly iQ+ e Mindray Resona.

Os hospitais ainda dependem de salas fixas de RM de 3 Tesla que processam 25 pacientes por dia em escala, enquanto trailers de TC móvel atendem ao rastreamento em áreas rurais e ao socorro em desastres. Designs modulares, como a série Venue da GE, permitem que os prestadores migrem de sondas em carrinho para sondas de bolso sem perturbação do fluxo de trabalho.

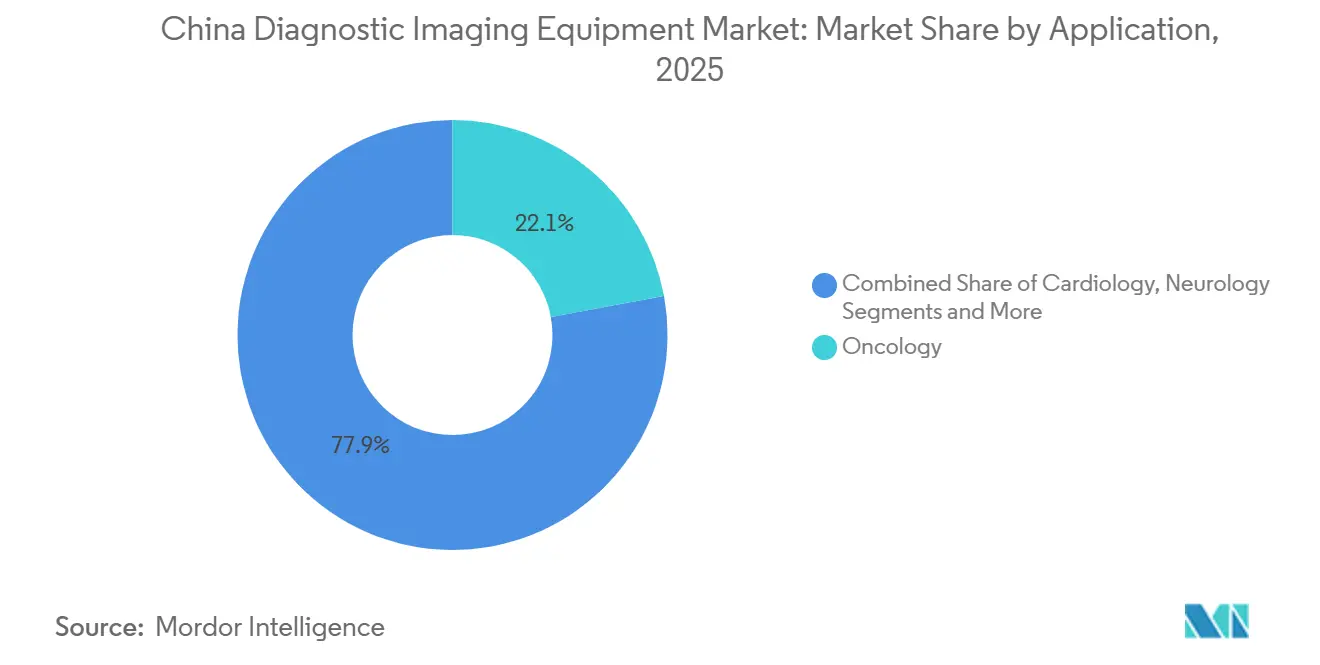

Por Aplicação: Medicina de Emergência Supera o Crescimento da Oncologia

A oncologia reteve 22,15% de participação em 2025, mas a medicina de emergência crescerá mais rapidamente, a uma CAGR de 10,82%, à medida que os padrões dos centros de AVC exigem tempos de porta a imagem inferiores a 20 minutos. Hospitais municipais que não passam nas auditorias estão adquirindo TC de dupla fonte e RM de sequência rápida para cumprir as exigências, ampliando o mercado de equipamentos de diagnóstico por imagem da China.

A cardiologia migra para a angiotomografia coronária, enquanto a neurologia se expande com a imagem de demência e a adoção da PET de amiloide. Ortopedia, gastroenterologia e obstetrícia completam uma demanda diversificada; os volumes de ultrassom pré-natal 3D/4D continuam crescendo sob protocolos atualizados de imagem fetal.

Por Usuário Final: Centros de Diagnóstico por Imagem Ganham Impulso de Capital Privado

Os hospitais contribuíram com 67,65% dos gastos de 2025, mas os centros de imagem privados estão crescendo 8,32% ao ano com modelos de radiologia como serviço. Redes independentes oferecem TC de tórax por CNY 300 em comparação com as tarifas hospitalares de CNY 500, aproveitando horários estendidos e triagem por IA para reduzir os tempos de espera de 2 semanas para 3 dias.

A reforma do GRD que equaliza o reembolso entre os locais de atendimento acelerará a migração de volume para centros equipados com TC de contagem de fótons e RM de 3 Tesla. As parcerias de telerradiologia borram as fronteiras: hospitais municipais possuem os scanners, mas terceirizam as leituras para centros baseados em cidades, expandindo o ecossistema do setor de equipamentos de diagnóstico por imagem da China.

Análise Geográfica

As províncias orientais implantam 6,4 scanners de TC por milhão de habitantes em comparação com 2,1 nas regiões ocidentais, espelhando as lacunas de RM de 3,8 para 1,2 unidades. As cidades de Nível 1 abrigam instalações do Siemens Naeotom Alpha e do GE Revolution Apex, financiadas pelos ganhos de eficiência do GRD. Centros de Nível 2, como Hangzhou e Chengdu, gravitam em direção a TC de contagem de fótons doméstica de menor preço, que supera as importações em 30%.

As províncias ocidentais recebem CNY 10 bilhões em subsídios para TC de 64 cortes e RM de 1,5 Tesla, mas a aquisição somada ao treinamento estende o impacto para 2026 em diante. As províncias centrais fazem a ponte entre os extremos, recorrendo a algoritmos de IA para compensar a escassez de radiologistas. O litoral de Zhejiang está em fase piloto de reembolso de imagem por IA a CNY 50 a 100 por estudo, abrindo caminho para a adoção nacional e equilibrando geograficamente a demanda.

Cenário Competitivo

As multinacionais — Siemens Healthineers, GE HealthCare, Philips — ancoram os segmentos premium por meio do bloqueio da base instalada, enquanto os líderes domésticos — United Imaging, Mindray, Neusoft — ampliam participação via desempenho por preço e alinhamento com subsídios. A Siemens investiu CNY 1 bilhão na produção em Shenzhen em janeiro de 2025 para obter o status de "Fabricado na China"[3]Siemens Healthineers, "Expansão da Fabricação em Shenzhen," siemens-healthineers.com. A GE inaugurou um centro de P&D de RM de CNY 500 milhões em Tianjin em dezembro de 2025, com foco na personalização de fluxos de trabalho locais.

O espaço estratégico inexplorado reside em assinaturas de IA e ultrassom portátil, onde a penetração está abaixo de 5%. A conformidade com os mandatos de residência de dados eleva as barreiras para fornecedores estrangeiros de PACS em nuvem, favorecendo a Neusoft e a Winning Health com centros de dados domésticos.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem da China

Canon Medical Systems Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A GE HealthCare inaugurou um centro de P&D de RM de CNY 500 milhões em Tianjin para acelerar os ciclos de produtos localizados.

- Agosto de 2025: A Neusoft Medical obteve aprovação da NMPA para sua TC de contagem de fótons NeuViz Epoch, o primeiro sistema doméstico desta categoria na China.

Escopo do Relatório do Mercado de Equipamentos de Diagnóstico por Imagem da China

De acordo com o escopo do relatório, o diagnóstico por imagem captura imagens da estrutura interna do corpo humano utilizando radiação eletromagnética para um diagnóstico preciso. Existem vários tipos de imagem médica, sendo os mais comuns os scanners de TC, sistemas de RM, entre outros.

O mercado de equipamentos de diagnóstico por imagem da China é segmentado por modalidade, portabilidade, aplicação e usuário final. Por modalidade, o mercado é categorizado em RM (baixo/médio campo <1,5 T, alto campo 1,5–3 T e campo ultralto >3 T), TC (baixo número de cortes <32, médio número de cortes 32–128 e alto número de cortes >128 e contagem de fótons), ultrassom (2D, 3D/4D e portátil e POCUS), raio-X (analógico e digital DR/CR), imagem nuclear (PET e SPECT), fluoroscopia e mamografia. Por portabilidade, o mercado é dividido em sistemas fixos e sistemas móveis e portáteis. Por aplicação, o mercado inclui cardiologia, oncologia, neurologia, ortopedia, gastroenterologia, ginecologia e obstetrícia, medicina de emergência e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros de diagnóstico por imagem e outros usuários finais. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| RM | Baixo / Médio campo (<1,5 T) |

| Alto campo (1,5-3 T) | |

| Campo ultralto (>3 T) | |

| TC | Baixo número de cortes (<32) |

| Médio número de cortes (32-128) | |

| Alto número de cortes (>128 e contagem de fótons) | |

| Ultrassom | 2D |

| 3D / 4D | |

| Portátil e POCUS | |

| Raio-X | Analógico |

| Digital (DR / CR) | |

| Imagem Nuclear | PET |

| SPECT | |

| Fluoroscopia | |

| Mamografia |

| Sistemas Fixos |

| Sistemas Móveis e Portáteis |

| Cardiologia |

| Oncologia |

| Neurologia |

| Ortopedia |

| Gastroenterologia |

| Ginecologia e Obstetrícia |

| Medicina de Emergência |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Outros Usuários Finais |

| Por Modalidade | RM | Baixo / Médio campo (<1,5 T) |

| Alto campo (1,5-3 T) | ||

| Campo ultralto (>3 T) | ||

| TC | Baixo número de cortes (<32) | |

| Médio número de cortes (32-128) | ||

| Alto número de cortes (>128 e contagem de fótons) | ||

| Ultrassom | 2D | |

| 3D / 4D | ||

| Portátil e POCUS | ||

| Raio-X | Analógico | |

| Digital (DR / CR) | ||

| Imagem Nuclear | PET | |

| SPECT | ||

| Fluoroscopia | ||

| Mamografia | ||

| Por Portabilidade | Sistemas Fixos | |

| Sistemas Móveis e Portáteis | ||

| Por Aplicação | Cardiologia | |

| Oncologia | ||

| Neurologia | ||

| Ortopedia | ||

| Gastroenterologia | ||

| Ginecologia e Obstetrícia | ||

| Medicina de Emergência | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Outros Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos de diagnóstico por imagem da China até 2031?

Está previsto atingir USD 6,36 bilhões até 2031.

Qual modalidade lidera atualmente as vendas na China?

Sistemas de TC, com participação de 35,55% em 2025.

Por que os dispositivos de ultrassom portátil estão crescendo rapidamente?

Os requisitos de treinamento em residência médica e os preços unitários mais baixos estão impulsionando uma CAGR de 10,75% para o ultrassom portátil.

Como a reforma do pagamento por GRD influencia a demanda por equipamentos?

Os pacotes de GRD recompensam scanners de alto rendimento, levando os hospitais a adquirir sistemas de TC e RM mais rápidos para contenção de custos.

Quais empresas estão perturbando o segmento premium de TC?

United Imaging e Neusoft com sistemas de TC de contagem de fótons recentemente aprovados, com preços 30% a 40% abaixo das importações.

Qual tendência regulatória afeta o armazenamento de imagens em nuvem?

As leis de residência de dados exigem servidores no país e certificação de proteção em múltiplos níveis, favorecendo os fornecedores domésticos de PACS.

Página atualizada pela última vez em: