Tamanho e Participação do Mercado de Sistema de Mapeamento Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Mapeamento Móvel por Mordor Intelligence

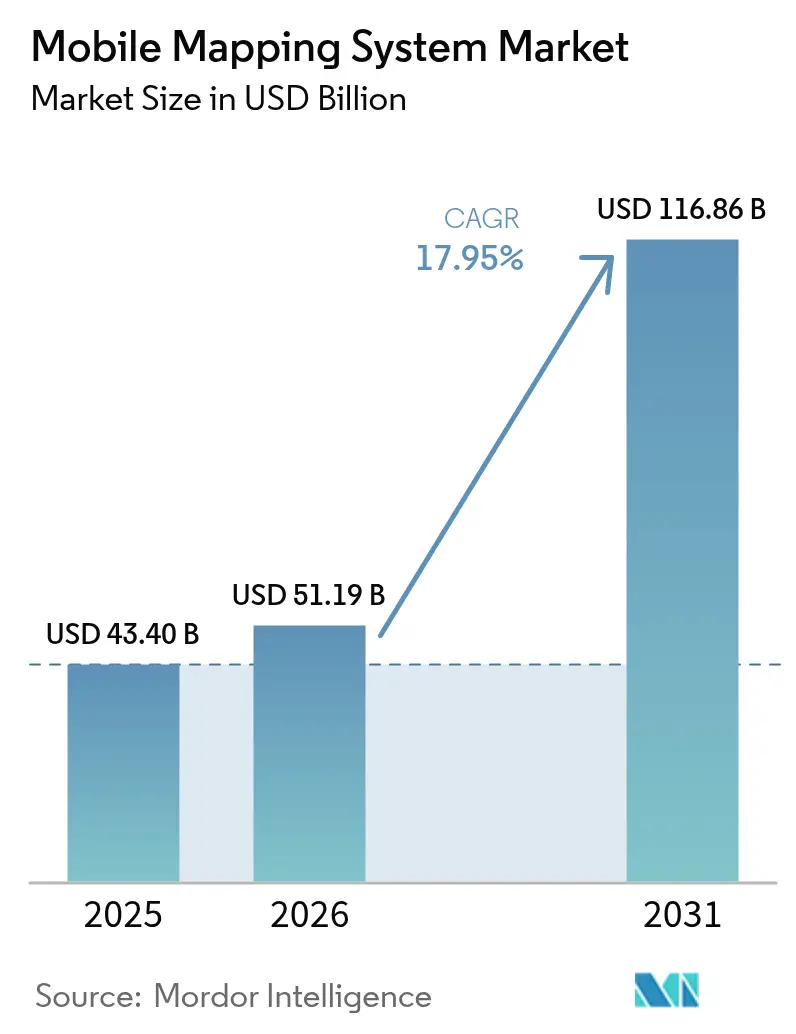

O tamanho do mercado de sistema de mapeamento móvel foi avaliado em USD 43,4 bilhões em 2025 e estima-se que cresça de USD 51,19 bilhões em 2026 para atingir USD 116,86 bilhões até 2031, a um CAGR de 17,95% durante o período de previsão (2026-2031). A extração de recursos de nível empresarial impulsionada por inteligência artificial e a queda constante nos preços de LiDAR de estado sólido continuaram a remodelar a economia de aquisição, melhorando as margens para prestadores de serviços e usuários finais. Mandatos governamentais de gêmeo digital, o surgimento de cargas úteis de sensores independentes de veículo e novos modelos de negócios por assinatura ampliaram a adoção em infraestrutura, mineração e gestão de emergências. Enquanto isso, os fornecedores aumentaram as integrações de software que encurtam os ciclos de dados para decisão, ampliando a base endereçável do mercado de sistema de mapeamento móvel e intensificando a concorrência em torno de análises de valor agregado.

Principais Conclusões do Relatório

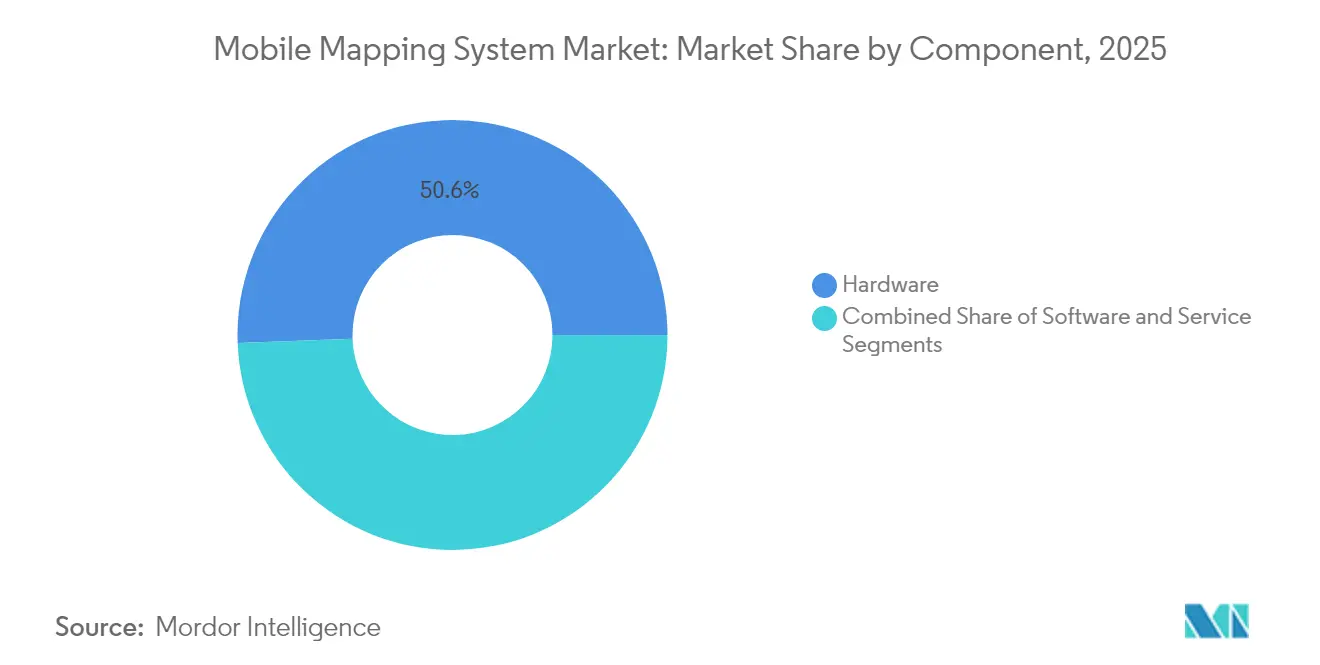

- Por componente, o hardware liderou com 50,60% da participação do mercado de sistema de mapeamento móvel em 2025; os serviços têm previsão de expansão a um CAGR de 20,10% até 2031.

- Por tipo de montagem, as plataformas montadas em veículo detinham 61,30% da participação de receita em 2025, enquanto os sistemas de drone avançam a um CAGR de 21,10% até 2031.

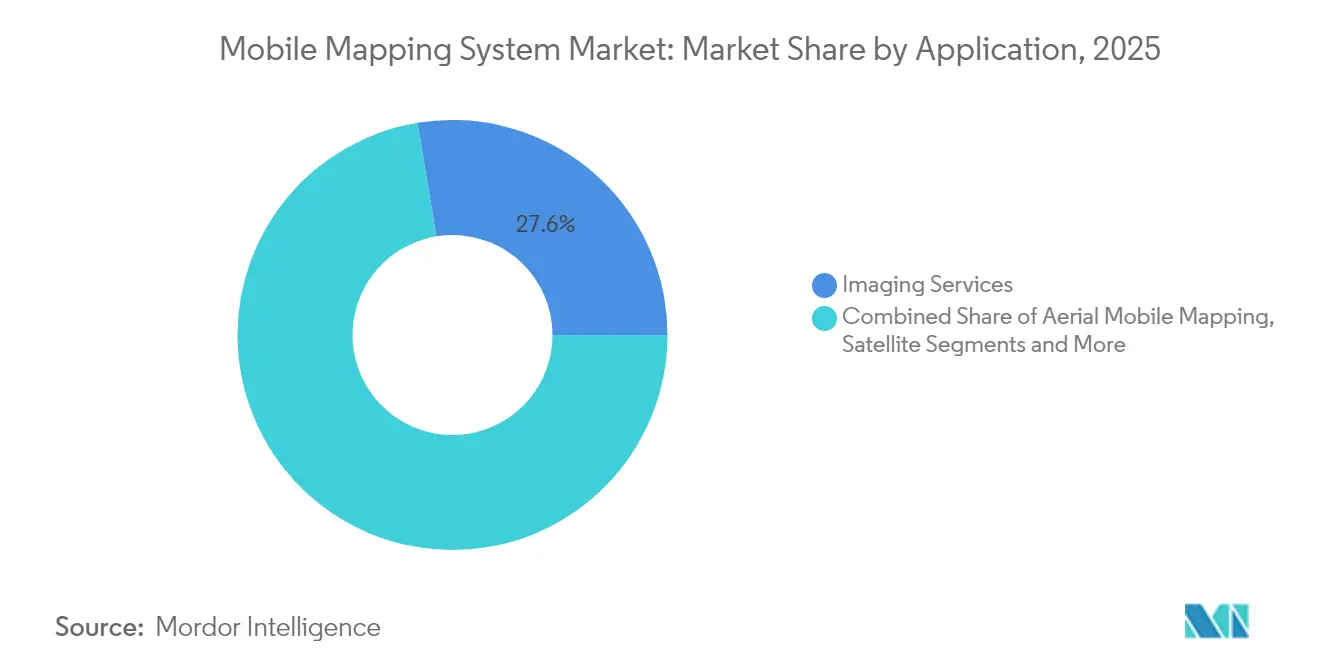

- Por aplicação, os serviços de imagem comandavam 27,60% do tamanho do mercado de sistema de mapeamento móvel em 2025, e o planejamento de resposta a emergências está crescendo a um CAGR de 20,60%.

- Por vertical de usuário final, as agências governamentais responderam por 34,60% da participação em 2025; a mineração tem projeção de expansão a um CAGR de 19,20% entre 2026-2031.

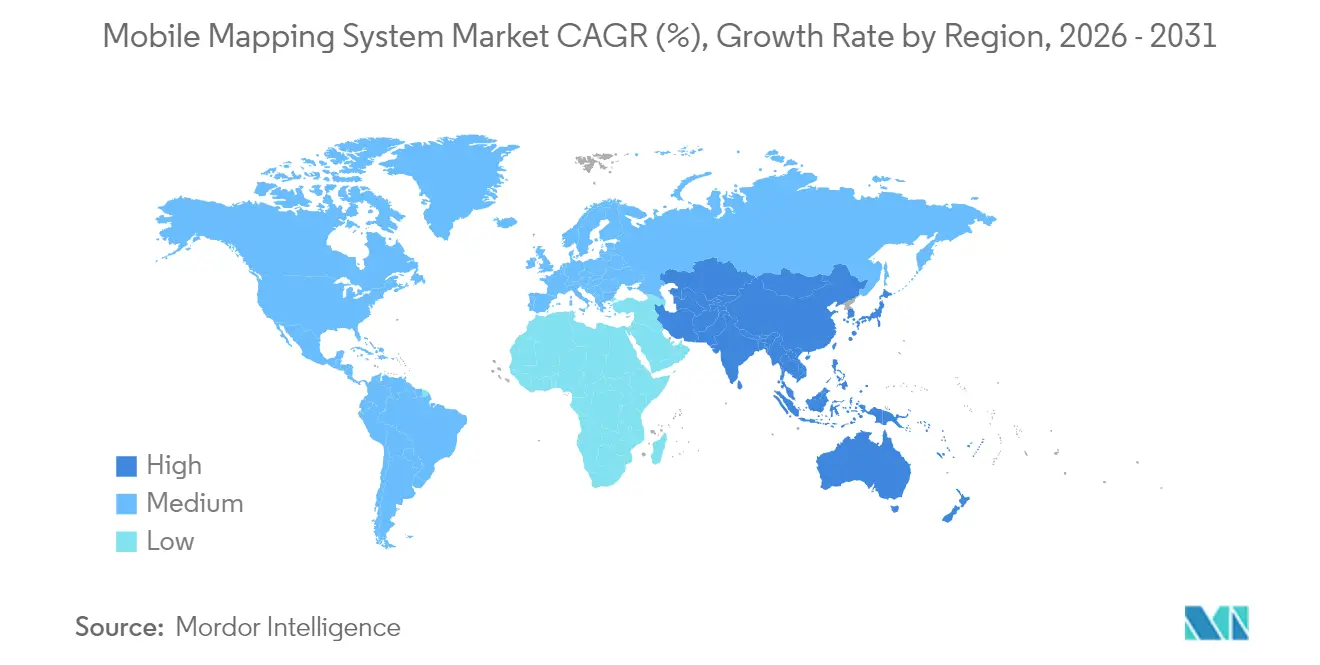

- Por geografia, a América do Norte liderou com 37,40% de participação em 2025; a Ásia-Pacífico tem previsão de crescimento a um CAGR de 18,90%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Mapeamento Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração com todos os tipos de veículos | +4.2% | Global; adoção antecipada na América do Norte, Europa | Médio prazo (2-4 anos) |

| Mandatos governamentais de gêmeo digital | +3.8% | América do Norte, Europa, APAC avançada | Longo prazo (≥ 4 anos) |

| Queda nos custos de LiDAR de estado sólido | +3.5% | Global | Curto prazo (≤ 2 anos) |

| Extração automática de recursos impulsionada por IA | +3.2% | América do Norte, Europa, APAC avançada | Médio prazo (2-4 anos) |

| Adoção de robôs autônomos e drones | +2.1% | Global | Médio prazo (2-4 anos) |

| Orçamentos de modernização de ISR de defesa | +1.0% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração com Todos os Tipos de Veículos

A capacidade de montar sensores em vagões ferroviários, caminhões, ônibus autônomos e até embarcações ampliou o escopo do mercado de sistema de mapeamento móvel. A Deutsche Bahn certificou a plataforma MX9 da Trimble para levantamentos ferroviários a 100 km/h em 2022, validando a captura contínua de ativos para corredores ferroviários europeus.[1]Trimble Inc., "Sistema de Mapeamento Móvel Trimble MX9 Certificado pela Deutsche Bahn," geospatial.trimble.com Agências de transporte que anteriormente agendavam fechamentos nos fins de semana para varreduras manuais de LiDAR agora implantam cargas úteis independentes de veículo durante o serviço regular, acelerando os ciclos de inspeção e reduzindo os riscos de segurança. Integrações semelhantes em varredoras de ruas autônomas permitiram o mapeamento noturno ao nível do meio-fio para programas de gêmeo digital urbano na Alemanha e no Canadá, demonstrando como a compatibilidade entre plataformas se tornou um impulsionador de receita para os fabricantes de equipamentos.

Mandatos Governamentais de Gêmeo Digital

Programas nacionais como a iniciativa de Gêmeo Digital Nacional do Reino Unido estabeleceram padrões de dados obrigatórios que exigem entradas 3D de grau centimétrico. Os municípios responderam encomendando LiDAR móvel de alta densidade de vias, pontes e edifícios públicos para popular gêmeos em escala urbana, gerando contratos de serviço plurianuais e estimulando a aquisição de equipamentos de sensores modernos. O planejamento do corredor de biodiversidade de Uppsala, que combinou LiDAR com análises de SIG, mostrou como o impulso regulatório se traduziu em demanda imediata por conjuntos de dados espaciais dinâmicos e prontos para atualização. O mercado de sistema de mapeamento móvel, portanto, beneficiou-se de fluxos de financiamento público previsíveis vinculados a metas de resiliência de infraestrutura de longo prazo.

Queda nos Custos de LiDAR de Estado Sólido

As arquiteturas de estado sólido eliminaram componentes mecânicos, reduzindo as despesas de produção e aumentando a durabilidade. Módulos baseados no design de micro-flash de varredura da Opsys Tech foram reportados abaixo de USD 200 por unidade em 2024, mantendo detecção de 200 metros. Operadores de frotas na mineração substituíram LiDARs rotativos por unidades de estado sólido robustecidas, reduzindo os orçamentos anuais de manutenção em até 40% e viabilizando implantações de múltiplos sensores em caminhões de transporte. A trajetória de preços incentivou empresas de levantamento de médio porte no Sudeste Asiático a modernizar equipamentos legados, ampliando a base de equipamentos ativos e elevando os embarques anuais no mercado de sistema de mapeamento móvel.

Extração Automática de Recursos Impulsionada por IA

O lançamento do TBC 2024.10 da Trimble integrou modelos de redes neurais treináveis que localizavam marcações de faixas e defeitos no pavimento sem edição manual de nuvem de pontos. Os primeiros adotantes em departamentos estaduais de transporte relataram reduções de 60% no tempo de pós-processamento, permitindo que as equipes de campo fossem redistribuídas em 24 horas em vez de semanas. Avanços paralelos da Mach9 e da Leica reduziram o rascunho manual de bordas no mapeamento de corredores de utilidades, ampliando o acesso para organizações com equipe limitada de geomática. O retorno mais rápido encurtou os períodos de retorno do investimento em projetos, expandindo assim o gasto total endereçável para o mercado de sistema de mapeamento móvel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e implantação do sistema | -2.5% | Global; maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados | -1.8% | Global; impacto agudo em regiões de crescimento acelerado | Médio prazo (2-4 anos) |

| Regulamentações de privacidade de dados e vigilância | -1.2% | Europa, América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Ciclicidade do capital de investimento do setor de construção | -0.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Implantação do Sistema

Os pacotes de mapeamento móvel de alto nível ainda custavam entre USD 250.000 e USD 750.000, um limite que permanecia proibitivo para pequenas empresas de engenharia civil. Um estudo de projeto de estradas na Malásia em 2022 destacou o capital de investimento como o principal motivo pelo qual as licitações de LiDAR foram adiadas, apesar dos claros ganhos técnicos.[2]Fazilah Antah et al., "Fatores que Influenciam o Uso de Tecnologia Geoespacial com LiDAR," mdpi.com Os obstáculos de financiamento eram mais acentuados na América Latina e na África, onde os bancos locais raramente ofereciam arrendamento com garantia de ativos para hardware geoespacial especializado. Os fornecedores responderam com assinaturas de "mapeamento como serviço", mas o investimento inicial persistiu como o principal obstáculo à demanda endereçável no mercado de sistema de mapeamento móvel.

Escassez de Operadores Qualificados

Pesquisas globais de associações de geomática em 2025 relataram que as empresas tinham dificuldade em contratar técnicos proficientes em calibração de múltiplos sensores, processamento de trajetória e classificação baseada em IA. Treinar um operador competente frequentemente exigia de 18 a 24 meses, causando gargalos de agendamento mesmo quando os equipamentos estavam disponíveis. Os recursos de classificação por IA do Cyclone 3DR da Leica aliviaram parte da pressão ao automatizar tarefas rotineiras de segmentação, mas a escassez de mão de obra continuou a limitar o rendimento dos projetos, particularmente nas metrópoles em expansão da Ásia-Pacífico, onde o mercado de sistema de mapeamento móvel estava se expandindo mais rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware Desafiada pelo Crescimento dos Serviços

O segmento de hardware respondeu por 50,60% da participação do mercado de sistema de mapeamento móvel em 2025, ressaltando sua dependência passada de conjuntos de sensores intensivos em capital. Equipamentos veiculares premium combinavam scanners a laser de 3,6 MHz com câmeras panorâmicas de 72 MP, enquanto unidades portáteis como o BLK2GO da Leica mesclavam LiDAR com SLAM visual em pacotes de um quilograma. No entanto, a redução das dimensões dos sensores e as inovações de estado sólido comprimiram os custos unitários, permitindo ciclos de atualização mais frequentes e fomentando atualizações modulares.

O segmento de serviços alcançou o CAGR mais rápido de 20,10% até 2031, à medida que as organizações terceirizavam o processamento complexo de dados. Plataformas em nuvem habilitadas por IA converteram nuvens de pontos brutas em entregas prontas para CAD, reduzindo as despesas gerais internas. Esse modelo deslocou os pools de lucro das margens de hardware para receitas recorrentes de análises, acelerando uma transição estrutural no mercado de sistema de mapeamento móvel. O tamanho do mercado de sistema de mapeamento móvel associado aos serviços tem projeção de ampliação à medida que as ofertas de pagamento por uso ampliam o acesso em economias emergentes.

Por Tipo de Montagem: Plataformas Veiculares Mantêm a Liderança enquanto os Drones Aceleram

As plataformas montadas em veículo controlavam 61,30% do mercado de sistema de mapeamento móvel em 2025, favorecidas para corredores rodoviários e ferroviários onde a aquisição ininterrupta nas velocidades regulamentadas maximizava a produtividade. Scanners de cabeça dupla em SUVs capturavam tanto os danos no pavimento quanto os ativos à beira da estrada durante uma única passagem, consolidando os orçamentos das agências de transporte.

As cargas úteis baseadas em drone, expandindo-se a um CAGR de 21,10%, abriram minas verticais, faces de penhascos e zonas de desastre para cobertura rápida de LiDAR. Sensores de estado sólido mais leves estenderam a autonomia de voo enquanto a IA a bordo filtrava a vegetação em tempo real, reduzindo a carga de trabalho posterior. Trolleys específicos para ferrovias e unidades de mochila atenderam a necessidades de nicho, mas contribuíram coletivamente para um mix de equipamentos diversificado que sustenta o impulso futuro do tamanho do mercado de sistema de mapeamento móvel.

Por Aplicação: Serviços de Imagem Lideram enquanto a Resposta a Emergências Acelera

Os serviços de imagem contribuíram com 27,60% da receita de 2025, pois ortofotos e panoramas de 360 graus complementaram as malhas derivadas de LiDAR para inventários de ativos. As concessionárias adotaram a detecção automatizada de postes a partir de imagens para adiar inspeções de campo, demonstrando a relevância contínua de fotos de alta resolução em um mercado de sistema de mapeamento móvel cada vez mais orientado para 3D.

O planejamento de resposta a emergências, crescendo a um CAGR de 20,60%, aproveitou o SIG interno quase em tempo real e o LiDAR de drone para apoiar cenários de inundação, incêndio florestal e terremoto. As agências de segurança pública integraram feeds de sensores ao vivo em centros de comando, destacando a transição do mapeamento episódico para a consciência situacional contínua. A crescente frequência de eventos relacionados ao clima está, portanto, ancorando um corredor de crescimento defensável para o mercado de sistema de mapeamento móvel.

Por Verticais de Usuário Final: Governo Lidera enquanto a Mineração Apresenta o Maior Crescimento

As entidades governamentais detinham 34,60% da receita em 2025, utilizando plataformas móveis para gestão de ativos rodoviários, atualizações cadastrais e análises de cidades inteligentes. A legislação de gêmeo digital obrigou os municípios a atualizar as bases 3D anualmente, garantindo aquisições plurianuais.

A mineração registrou um CAGR de 19,20% à medida que os operadores adotaram LiDAR veicular e de drone para otimização de detonações e monitoramento de barragens de rejeitos. Modelos de terreno sub-centimétricos substituíram levantamentos manuais com prisma, reduzindo a exposição de pessoal em poços perigosos. Petróleo e gás, defesa e construção completam uma clientela cada vez mais diversificada, cada uma amplificando o tamanho geral do mercado de sistema de mapeamento móvel por meio de fluxos de trabalho especializados.

Análise Geográfica

A América do Norte respondeu por 37,40% do mercado de sistema de mapeamento móvel em 2025. O financiamento federal de infraestrutura e os fortes orçamentos de ISR de defesa nutriram uma demanda constante por sensores. Programas piloto demonstraram um retorno de USD 2 para cada USD 1 investido em LiDAR móvel estadual, reforçando as alocações orçamentárias. A maturidade do ecossistema, a abundância de mão de obra qualificada e o agressivo P e D por fornecedores domésticos sustentaram a liderança da região.

A Ásia-Pacífico registrou o CAGR mais rápido de 18,90%, impulsionado pelos gastos com cidades inteligentes na China e na Índia, pelo planejamento de resiliência do Japão e pelos corredores de mapeamento para veículos autônomos da Coreia do Sul. Quase metade do tráfego global em portais populares de comparação de equipamentos originou-se de usuários da Ásia-Pacífico em 2025, sinalizando alto engajamento que se traduziu em pedidos tanto de sistemas de drone quanto de veículos. Sensores de menor custo ampliaram a adoção de nível básico entre agências provinciais, expandindo a presença do mercado de sistema de mapeamento móvel.

Europa, Oriente Médio, África e América do Sul apresentaram perfis de demanda mistos. Os mandatos europeus em torno da sustentabilidade impulsionaram projetos de monitoramento ambiental, como o LiDAR de tráfego de caminhões em cidades alemãs. O Oriente Médio priorizou iniciativas de gasodutos e megacidades, enquanto as minas brasileiras e chilenas sustentaram as vendas sul-americanas. A África permaneceu incipiente, mas mostrou impulso em levantamentos de infraestrutura sul-africanos. Em todas as regiões, a integração do mapeamento móvel com nuvem, IoT e IA sustentou casos de uso transversais, elevando o impulso do mercado global de sistema de mapeamento móvel.

Panorama regulatório

Os programas de mapeamento móvel são cada vez mais influenciados por padrões de dados geoespaciais e regras de mapeamento nacionais que afetam a forma como o LiDAR e as imagens são coletados, documentados e trocados. As expectativas de interoperabilidade normalmente fazem referência a frameworks de metadados como ISO 19115 e ISO/TS 19139, enquanto agências publicam especificações de aquisição e entregáveis, incluindo a orientação do Hong Kong Lands Department sobre especificações sugeridas para dados de sistemas de mapeamento móvel (MMS).

Requisitos específicos de cada jurisdição também moldam os fluxos de trabalho de produção. A China codificou a prática técnica por meio da norma GB/T 41452-2022 para produção de modelos 3D usando mapeamento móvel embarcado em veículos, que define pontos de verificação de conformidade mais claros para contratados de modelos de corredores e cidades. Paralelamente, os requisitos de soberania e governança de dados estão se tornando mais rígidos em vários mercados, incluindo Omã, onde o Decreto Real 43/2026 (em vigor a partir de março de 2026) estabeleceu uma Lei Nacional de Dados e Informações Geoespaciais que rege como os dados geoespaciais são gerenciados e compartilhados. Na Europa, o ambiente regulatório está mudando com a entrada em pleno vigor do EU AI Act em agosto de 2026 para sistemas de IA, o que se cruza com a análise de localização e a extração automatizada de características usadas em fluxos de trabalho de mapeamento móvel.

Análise da cadeia de valor

A cadeia de valor dos sistemas de mapeamento móvel começa com fornecedores de componentes essenciais, incluindo fabricantes de LiDAR, fornecedores de câmeras e ópticas, provedores de GNSS-INS, fornecedores de computação e armazenamento, e subsistemas de montagem e energia reforçados. Integradores de sistemas e fabricantes de equipamentos originais (OEMs) montam esses componentes em payloads adaptáveis a veículos, ferrovias, drones e uso portátil, e então empacotam software de calibração, processamento de trajetória e fluxo de trabalho. Mais abaixo na cadeia, prestadores de serviços e empresas de engenharia realizam a aquisição e os entregáveis, enquanto plataformas de nuvem e software convertem nuvens de pontos e imagens brutas em resultados de SIG, CAD e gestão de ativos, usados por agências de transporte, concessionárias, operadoras de mineração e equipes municipais de gêmeos digitais.

Uma mudança fundamental em 2026 é o acoplamento mais estreito entre hardware e processamento automatizado para reduzir o tempo até a entrega e a carga sobre o operador. Por exemplo, a Emesent lançou o GX1 (fevereiro de 2026) como um sistema de mapeamento móvel tudo-em-um que combina SLAM, RTK e imagens de 360 graus, ilustrando a tendência de pacotes de captura integrados em vez de conjuntos de campo multifornecedor. No mapeamento digital, essas interações entre plataformas e provedores de dados também influenciam a economia do mapeamento móvel, à medida que provedores de mapas e dados, camadas de plataforma de software e players de percepção autônoma convergem cada vez mais, levando os fornecedores a oferecer pipelines de ponta a ponta que conectam a aquisição aos fluxos de trabalho de atualização e distribuição.

Cenário Competitivo

O mercado de sistema de mapeamento móvel apresentou um campo moderadamente fragmentado de participantes estabelecidos e novos entrantes centrados em IA. A divisão Leica da Hexagon, a Trimble e a RIEGL mantiveram forte equidade de marca ao oferecer pilhas integradas de hardware e software. A Trimble lançou o MX90 em fevereiro de 2025, combinando GNSS-INS avançado com captura de imagens em velocidade de rodovia para fortalecer sua franquia de mapeamento de corredores. A Leica respondeu em maio de 2025 com o Pegasus TRK300, visando compradores de médio porte que buscam cargas úteis modulares.[4]Leica Geosystems, "Novo Leica Pegasus TRK300 Abre o Mapeamento Móvel Avançado," leica-geosystems.com

Os desafiantes liderados por software focaram na extração automatizada de recursos e na colaboração em nuvem. O Digital Surveyor da Mach9 prometeu produção de mapas 30 vezes mais rápida, atraindo bureaus de serviços que precisam de alto rendimento rápido. As análises baseadas em assinatura da SISL e de outros deslocaram a receita das vendas únicas de equipamentos para taxas recorrentes de processamento, intensificando a pressão competitiva sobre as margens de hardware.

Aquisições estratégicas aceleraram a expansão do portfólio. A compra anterior da GeoSLAM pela Faro adicionou LiDAR móvel interno à sua oferta, enquanto a WSP equipou sua frota de levantamento com sistemas RIEGL VMX 2HA para ampliar os serviços de consultoria de gêmeo digital. No futuro, os participantes que unirem sensores robustos, fluxos de trabalho de IA e expertise específica do setor estão posicionados para capturar ganhos desproporcionais no mercado de sistema de mapeamento móvel.

Líderes do Setor de Sistema de Mapeamento Móvel

Trimble Inc.

Leica Geosystems AG (Hexagon AB)

Topcon Corporation

GeoSLAM Ltd.

Teledyne Optech Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se expandindo quando o mapeamento móvel se torna um insumo operacional repetível para gêmeos digitais, em vez de um entregável de levantamento único. Isso é particularmente visível em inventários de ruas em escala urbana, monitoramento das condições das vias e inspeção de corredores de concessionárias. Iniciativas municipais que capturam dados em nível de rua para gêmeos digitais criam demanda adicional para sistemas montados em veículos e as análises associadas, como demonstrado em abril de 2026, quando Detroit implantou um sistema de mapeamento móvel montado em veículo da Trimble para sua iniciativa Detroit Street View. Essa implantação viabiliza ciclos recorrentes de mapeamento, contratos de atualização de dados e integração mais estreita com plataformas de gestão do ciclo de vida de ativos.

A automação de processamento também representa um espaço em branco claro, já que os volumes de aquisição crescem mais rápido do que a capacidade de classificação manual. Os fornecedores estão transformando a IA em produto para reduzir o esforço de edição e garantia de qualidade, incluindo o Leica Geosystems Pegasus OFFICE 2026.1 (maio de 2026), que adicionou embelezamento de imagens com IA para melhorar a clareza visual e a legibilidade dos conjuntos de dados de infraestrutura, deslocando a diferenciação para o software de pós-processamento em vez de apenas os sensores. Paralelamente, novas abordagens de IA que geram gêmeos digitais 3D a partir de imagens de câmeras de uso geral, como o anúncio da NEC em julho de 2026 de um sistema que produz saídas 3D de alta resolução em aproximadamente 60 segundos, ampliam o conjunto competitivo para aplicações em que o LiDAR de ultra-alta precisão não é obrigatório. Isso apoia ofertas de MMS em camadas, desde conjuntos de nível topográfico até fluxos de trabalho de captura mais rápidos baseados em imagens, e incentiva os prestadores de serviços a empacotar serviços de atualização em torno de insights de detecção de mudanças e condição de ativos.

Desenvolvimentos recentes do setor

- Maio de 2026: A Leica Geosystems lançou o Pegasus OFFICE 2026.1, introduzindo embelezamento de imagens com IA para melhorar a clareza visual e a legibilidade das saídas de mapeamento móvel em fluxos de trabalho como inspeção de corredores ferroviários e de concessionárias. A atualização reforça a diferenciação por meio da capacidade de pós-processamento, em que a garantia de qualidade mais rápida e imagens mais claras reduzem o esforço de interpretação subsequente e encurtam os ciclos entre dados e decisão.

- Abril de 2026: A cidade de Detroit implantou um sistema de mapeamento móvel montado em veículo da Trimble para sua iniciativa Detroit Street View, a fim de capturar dados em nível de rua de alta resolução para um gêmeo digital em escala urbana. A implantação indica demanda municipal contínua por programas repetíveis de captura e atualização, sustentando o consumo contínuo de serviços e análises além de levantamentos de projeto único.

- Fevereiro de 2024: A Exyn Technologies apresentou a Nexys, uma plataforma modular de levantamento autônomo projetada para aumentar a velocidade e a precisão da captura de dados em ambientes confinados ou difíceis. O lançamento destaca o papel crescente da autonomia e da modularidade na expansão dos locais em que o mapeamento móvel pode ser realizado com segurança e consistência, especialmente em casos de uso industriais e subterrâneos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de sistemas de mapeamento móvel abrange a receita obtida com soluções de mapeamento integradas usadas em plataformas móveis para capturar imagens georreferenciadas e dados 3D, que são então processados em mapas, nuvens de pontos e camadas prontas para SIG.

Exclusões de escopo: excluímos configurações de escaneamento terrestre fixo e soluções destinadas apenas a SLAM interno sem um fluxo de trabalho de georreferenciamento externo.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Tipo de Montagem

- Montado em Veículo

- Montado em Ferrovia

- Montado em Drone

- Outros

- Por Aplicação

- Serviços de Imagem

- Mapeamento Móvel Aéreo

- Planejamento de Resposta a Emergências

- Aplicações de Internet

- Gestão de Instalações

- Satélite

- Por Verticais de Usuário Final

- Governo

- Petróleo e Gás

- Mineração

- Militar

- Outras Verticais de Usuário Final

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a definição dos limites do mercado e dos sinais de demanda a partir de fontes públicas, verificando-os em seguida em relação ao que fornecedores e usuários descrevem como comportamento real de compra. Consultamos fontes como materiais do USGS e outras publicações de agências nacionais de mapeamento, estatísticas de transporte e infraestrutura de agências como o US DOT e o Eurostat, e referências de normas de órgãos como a ISO relacionadas a dados geoespaciais e posicionamento.

Para manter os dados fundamentados, também revisamos estatísticas alfandegárias e de comércio quando pertinente, artigos revisados por pares sobre sensoriamento remoto e fotogrametria, e avisos de licitação que mostram como serviços e sistemas de mapeamento são especificados. Do lado das empresas, relatórios anuais, notas de resultados e documentação de produtos nos ajudaram a alinhar a cobertura de componentes e as estruturas típicas de preços. Em alguns pontos, assinaturas pagas foram usadas para agilizar verificações financeiras de empresas e buscas de patentes para sensores de mapeamento e fluxos de processamento. Essas fontes são ilustrativas, e nos baseamos em outras referências públicas para verificações cruzadas, esclarecimentos e preenchimento de pequenas lacunas.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar sob pressão as premissas sobre a combinação de plataformas (veículo, ferrovia, VANT e mochila), estruturas contratuais típicas e a forma como os compradores agrupam hardware, licenças de software e serviços. Conversamos com fornecedores de sistemas, integradores e usuários finais nas principais regiões, de modo que os fatores de adoção ligados a programas de infraestrutura e ciclos de levantamento pudessem ser confirmados em termos práticos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 48% |

| Nível médio: 53% | Líderes funcionais/de unidade: 32% | EMEA: 33% |

| Players menores: 16% | Gerentes: 55% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, utilizando a atividade de infraestrutura e levantamento, juntamente com a intensidade de coleta de dados geoespaciais, para reconstruir o conjunto de demanda para implantações de mapeamento móvel por região. Em seguida, verificamos os totais com aproximações bottom-up seletivas, como ASPs amostrados de sistemas multiplicados pelas expedições unitárias esperadas, e faixas de receita de serviços observadas por meio de verificações de canal, o que ajudou a corrigir pontos que pareciam superestimados ou subestimados.

As principais entradas do modelo incluem a combinação de plataformas de mapeamento (veículo versus VANT e mochila), a intensidade do conjunto de sensores (sistemas com predominância de LiDAR e câmera normalmente se situam em faixas de preço diferentes), o ritmo dos projetos em transporte e concessionárias, os ciclos de substituição e atualização para payloads de GNSS e imagem, e a divisão entre projetos únicos versus serviços recorrentes de software e processamento. Para as previsões, usamos análise de cenários ancorada em ciclos de gastos de capital e no momento de adoção, refinando então as trajetórias ano a ano usando o consenso de especialistas obtido em entrevistas sobre a rapidez com que a penetração de plataformas e o tamanho médio dos projetos estão mudando. Quando faltava um sinal bottom-up para um país ou nicho de uso específico, o preenchemos usando proporções de referência de mercados semelhantes e, em seguida, revalidamos o gasto implícito por projeto com os respondentes.

Validação de Dados e Ciclo de Atualização

A validação foi feita triangulando os resultados do modelo com sinais independentes, como a direção dos gastos públicos em infraestrutura, os movimentos comerciais quando alinhados às necessidades de payloads de sensores, e o ritmo das licitações e anúncios de projetos de mapeamento. Os valores discrepantes foram revisados passo a passo, e as premissas relacionadas à participação de plataformas, preços e taxas de adesão a serviços foram revisitadas antes da aprovação interna final.

O relatório é atualizado anualmente, com atualizações intermediárias acionadas quando ocorre uma mudança material, como um grande impulso regulatório para infraestrutura digital, uma mudança significativa nos custos de tecnologia em LiDAR e payloads de imagem, ou uma alteração súbita nos orçamentos de obras públicas. Antes da entrega, realizamos uma revisão final por analista para que os números reflitam as informações mais recentes disponíveis e quaisquer correções tardias resultantes de chamadas de acompanhamento.

Comparação do Dimensionamento de Mercado da Mordor Intelligence para o Mercado de Sistemas de Mapeamento Móvel com Outras Estimativas Publicadas

Os números de mercado publicados para sistemas de mapeamento móvel podem diferir mesmo quando parecem cobrir o mesmo escopo, porque premissas sobre plataformas, contagem de receita e o ano usado para precificação podem alterar rapidamente o total. A comparação abaixo pretende mostrar como essas escolhas, além do momento de atualização, geralmente explicam a maior parte da diferença.

A tabela mostra um valor de 2025 mais restrito em comparação com uma estimativa externa mais alta, e a diferença vem principalmente do que é contado como mapeamento móvel e quando é contado. No modelo da Mordor Intelligence, a receita é contada apenas quando está ligada a sistemas de mapeamento em plataformas móveis e seus respectivos softwares e serviços associados, excluindo escaneamento terrestre fixo e ofertas de SLAM apenas para interiores, que podem inflar os totais quando agrupadas sob o mesmo rótulo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 43,4 bilhões de USD (2025) | |

| Consultoria Global A | 44,14 bilhões de USD (2025) | Utiliza uma estrutura de segmentação mais ampla que pode incluir gastos adjacentes com GNSS e mapeamento baseado em sensores no mesmo grupo, e o mapeamento de componentes para verticais nem sempre é claro quanto à possibilidade de a receita de processamento de serviços estar sendo contada em duplicidade entre camadas. |

| Editora Setorial B | 54,08 bilhões de USD (2025) | Frequentemente relata uma definição mais ampla de mapeamento móvel, que pode incluir receitas de mapeamento interno e serviços baseados em localização, e também mistura premissas de precificação do ano-base com as do ano de previsão, o que pode elevar o número declarado para 2025. |

No geral, a diferença é explicada principalmente pelos limites de escopo e pela forma como as receitas são agrupadas entre linhas de hardware, software e serviços. Ao vincular o tamanho à atividade de implantação observável, à combinação de plataformas e a faixas de preço realistas, o número final permanece rastreável a dados que podem ser reverificados e atualizados anualmente.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistema de mapeamento móvel?

O mercado foi avaliado em USD 51,19 bilhões em 2026 e tem previsão de atingir USD 116,86 bilhões até 2031, crescendo a um CAGR de 17,95%.

Qual região lidera o mercado de sistema de mapeamento móvel?

A América do Norte liderou com 37,40% de participação de receita em 2025, apoiada pelo financiamento de infraestrutura e pelos programas de ISR de defesa.

Por que os drones estão ganhando espaço no mapeamento móvel?

Os drones registraram um CAGR de 21,10% porque o LiDAR de estado sólido leve e a maior autonomia permitem captura de dados segura e rápida em áreas inacessíveis a veículos.

Como a queda nos custos de LiDAR está afetando a adoção?

Os preços unitários de estado sólido caíram abaixo de USD 200, viabilizando implantações de múltiplos sensores que reduzem os custos dos projetos e expandem a base de usuários endereçável.

Qual segmento de aplicação está se expandindo mais rapidamente?

O planejamento de resposta a emergências está crescendo a um CAGR de 20,60%, à medida que as agências integram o mapeamento móvel em tempo real nos fluxos de trabalho de preparação para desastres.

Quais desafios limitam uma adoção mais ampla do mercado?

Os altos custos iniciais de equipamentos e a escassez de operadores treinados continuam a restringir a adoção, particularmente em economias emergentes.

Página atualizada pela última vez em: