Tamanho e Participação do Mercado de Mapas Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.29% CAGR |

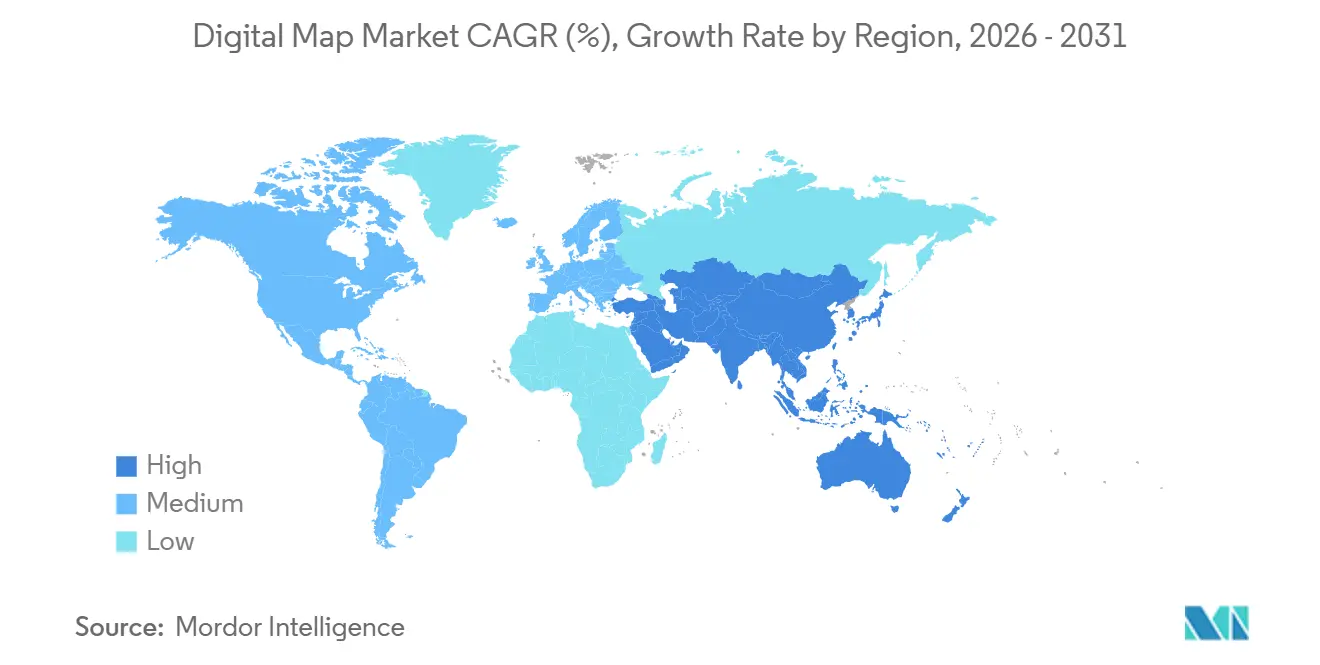

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

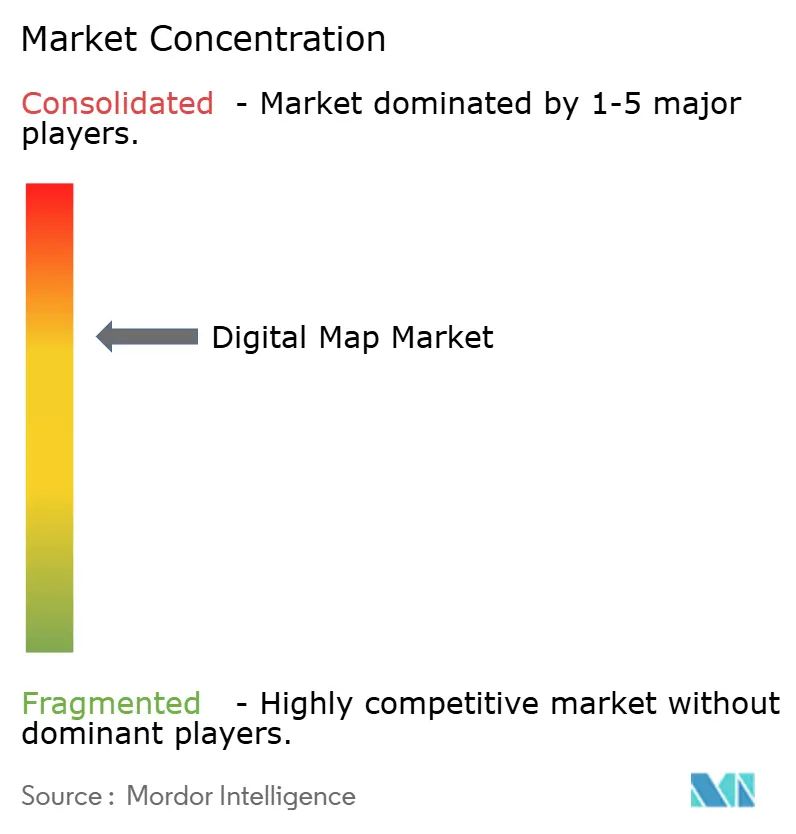

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mapas Digitais por Mordor Intelligence

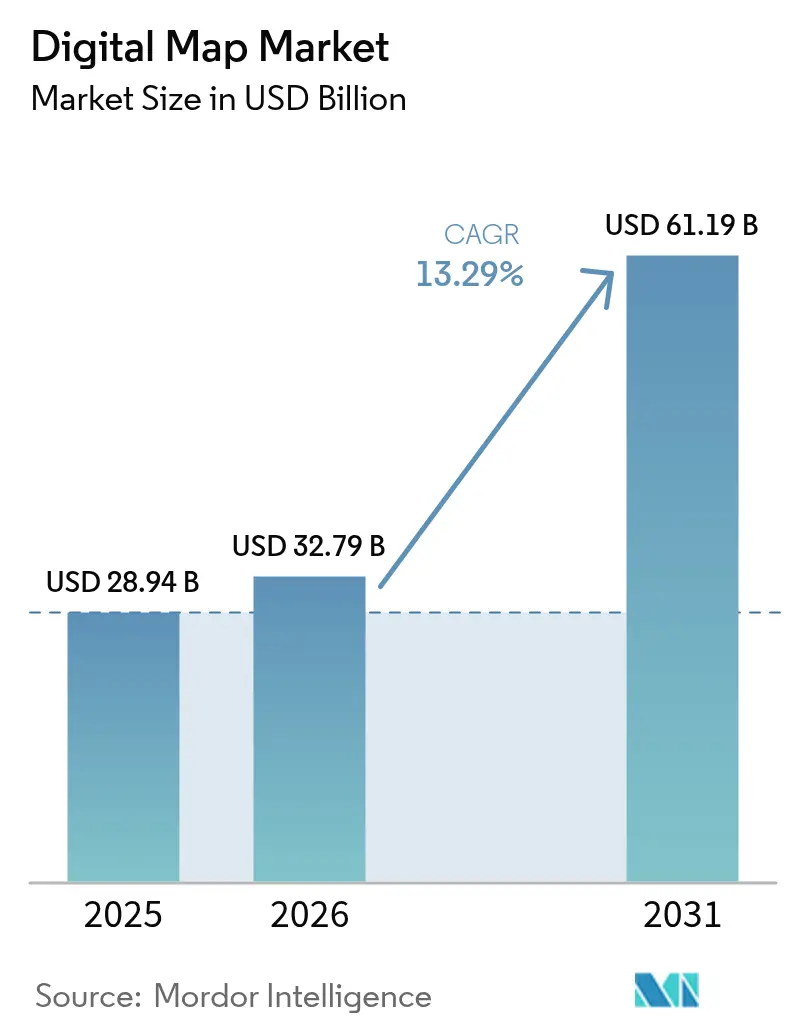

O tamanho do mercado de mapas digitais está projetado em USD 28,94 bilhões em 2025, USD 32,79 bilhões em 2026, e deve atingir USD 61,19 bilhões até 2031, crescendo a um CAGR de 13,29% de 2026 a 2031. A demanda está migrando da cartografia estática para plataformas dinâmicas com fusão de sensores que alimentam sistemas de direção autônoma, gêmeos digitais em escala urbana e fluxos de trabalho corporativos de contabilidade de carbono. O software continuou a dominar a receita em 2025, mas contratos de atualização plurianuais e projetos de integração em nuvem estão direcionando os gastos incrementais para serviços. A implantação em nuvem já captura mais de dois terços dos gastos e é reforçada por programas de hiperescaladores que agrupam camadas em tempo real no AWS Location Service, Azure Maps e Google Earth Engine. O setor automotivo permanece o maior setor de uso final, mas agências do setor público e de defesa estão ampliando a modernização da inteligência geoespacial no ritmo mais acelerado. A intensidade competitiva está aumentando à medida que especialistas nativos em nuvem utilizam padrões abertos e APIs modulares para superar os modelos tradicionais de licença perpétua.

Principais Conclusões do Relatório

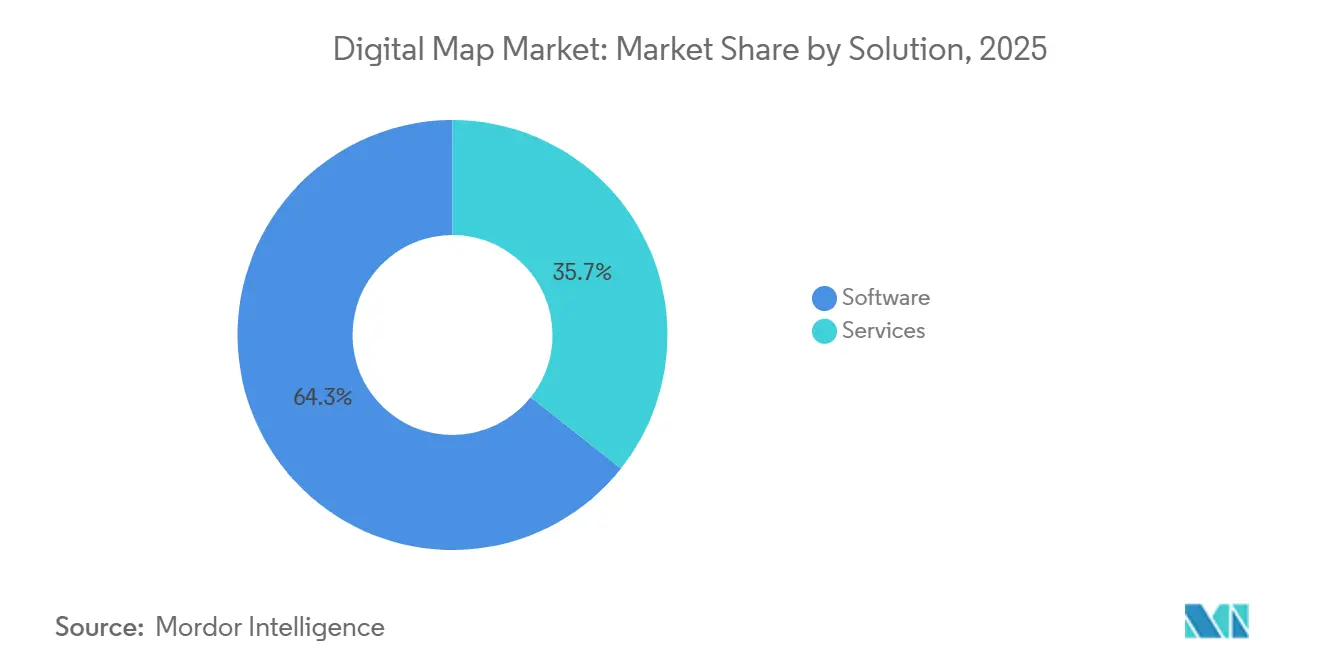

- Por solução, o software liderou com 64,33% da receita de 2025, enquanto os serviços crescem a um CAGR de 13,71% até 2031.

- Por implantação, a nuvem deteve 71,42% da participação do mercado de mapas digitais em 2025 e está prevista para sustentar um CAGR de 13,66% até 2031.

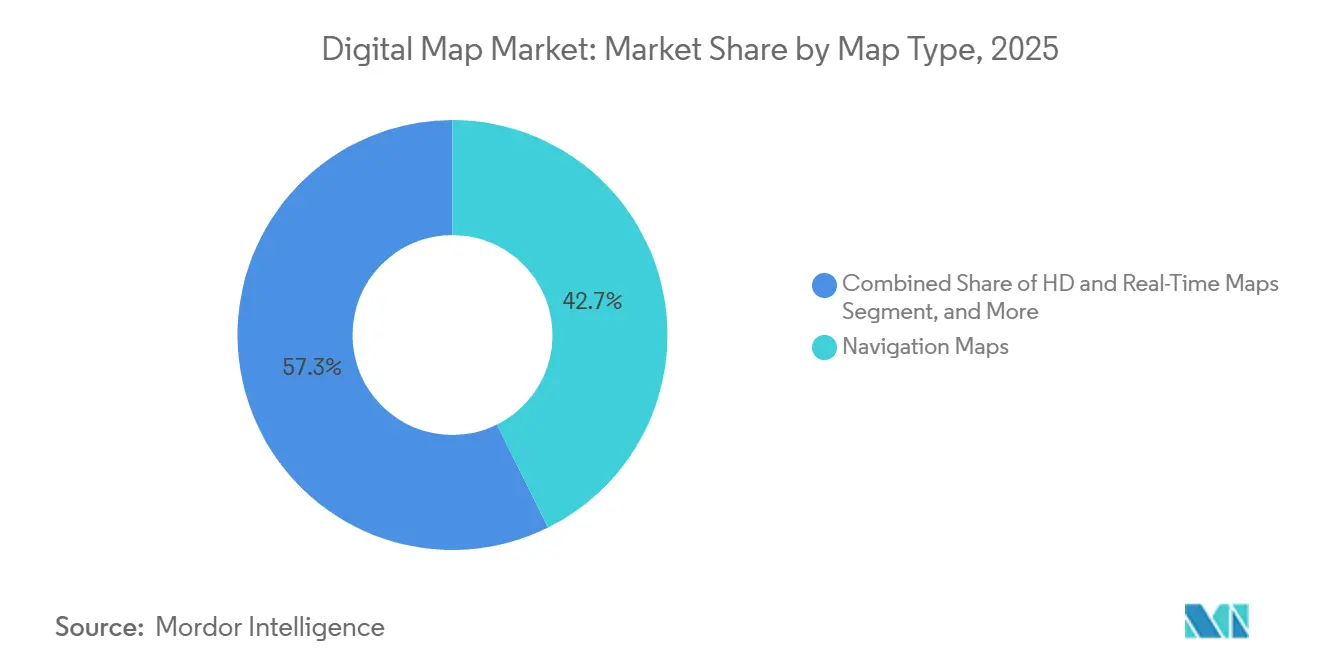

- Por tipo de mapa, os mapas de navegação representaram 42,67% das vendas de 2025, enquanto os mapas HD e em tempo real avançam a um CAGR de 14,07% até 2031.

- Por setor de uso final, o automotivo representou 39,17% da participação do mercado de mapas digitais em 2025, mas o setor público e a defesa estão se expandindo mais rapidamente, a um CAGR de 14,47% até 2031.

- Por geografia, a América do Norte representou 36,83% dos gastos de 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 14,24% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Mapas Digitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Mapas HD para ADAS e Veículos Autônomos | +2.8% | Global, concentrado na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Crescimento Explosivo dos Ecossistemas de Atualização de Mapas OTA para Carros Conectados | +2.3% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção Generalizada de Plataformas GIS Nativas em Nuvem | +2.1% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de Gêmeos Digitais para Cidades Inteligentes em Expansão Global | +1.7% | Global, ganhos iniciais em Singapura, Dubai, Barcelona e cidades de primeiro nível da China | Longo prazo (≥ 4 anos) |

| Regulamentações Obrigatórias de eCall da UE e de Segurança Viária de Nova Geração | +1.4% | Europa, com repercussão no Oriente Médio e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Requisitos Corporativos de Mapeamento de Carbono Escopo 3 | +1.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Mapas HD para ADAS e Veículos Autônomos

As montadoras que lançam recursos SAE Nível 3 e Nível 4 agora tratam os mapas base HD de precisão centimétrica como equipamentos de segurança inegociáveis. A Mercedes-Benz ativou o Drive Pilot na Califórnia e em Nevada usando o HD Live Map da HERE, que funde dados de sensores de mais de 5 milhões de veículos para manter as marcações de faixa precisas dentro de 10 centímetros. A Dynamic Map Platform da BMW e da Volkswagen processa 15 terabytes de dados de sonda por dia para atualizar uma rede europeia-japonesa de 1,2 milhão de quilômetros, revelando o alto custo dos levantamentos puramente por LiDAR. Um artigo técnico da SAE de 2025 mostrou que a sobreposição de atualizações colaborativas em uma camada HD estática pode reduzir os custos de atualização em aproximadamente 40% sem perda de precisão.[1]Conselho Editorial da SAE International, "Arquiteturas Híbridas de Mapeamento HD para Veículos Autônomos," SAE International, sae.org Este modelo híbrido está direcionando os investimentos para fornecedores que combinam fusão de sensores a bordo com análise em nuvem, em vez de depender de saídas periódicas de campo.

Crescimento Explosivo dos Ecossistemas de Atualização de Mapas OTA para Carros Conectados

A entrega via atualização remota migrou de um complemento premium para uma linha de base regulatória, à medida que motoristas e agências de segurança exigem dados viários atualizados em tempo real. A Ford enviou 63 milhões de pacotes de mapas com compressão delta em 2024, reduzindo as cargas celulares em 85% e diminuindo drasticamente os custos de dados. A Stellantis incorporou chips Snapdragon Ride Flex para que as atualizações sejam executadas automaticamente enquanto os veículos carregam, eliminando a latência que antes atrasava correções críticas.[2]Sala de Imprensa da Qualcomm, "Qualcomm e Stellantis firmam parceria para entregar veículos definidos por software de próxima geração," Qualcomm, qualcomm.com A Tesla ingere 1,5 bilhão de milhas de frota por mês, atualizando a geometria das faixas sem royalties de terceiros e comprovando a vantagem de margem da integração vertical. Fornecedores de mapas que não oferecem APIs leves que se integrem perfeitamente a diversas pilhas de telemática correm o risco de perder participação para as montadoras que desenvolvem seus próprios pipelines.

Adoção Generalizada de Plataformas GIS Nativas em Nuvem

O GIS em nuvem baseado em consumo está corroendo o poder de precificação dos pacotes desktop perpétuos, ao mesmo tempo em que expande a base total de usuários. O ArcGIS Online da Esri ultrapassou 15 milhões de assentos em 2025, à medida que agências migraram para planos de pagamento por uso que escalam com o volume de dados.[3]Sala de Imprensa da Esri, "ArcGIS Online atinge 15 milhões de usuários," Esri, esri.com O Google Earth Engine adicionou APIs comerciais de detecção de mudanças em tempo real que permitem a varejistas e empreiteiros auditar locais sem visitas de campo. O AWS Location Service agora se conecta diretamente ao SageMaker, para que cientistas de dados possam treinar modelos com reconhecimento de localização em camadas de mapas incorporadas, em vez de construir fluxos ETL personalizados. À medida que os hiperescaladores tornam o armazenamento e a renderização commodities, os fornecedores legados de GIS precisam se reposicionar em análises verticais e serviços de consultoria para defender suas margens.

Programas de Gêmeos Digitais para Cidades Inteligentes em Expansão Global

Os planejadores urbanos estão promovendo gêmeos piloto para sistemas de produção completos que combinam grades densas de sensores com mapas base 3D autoritativos. O Virtual Singapore ingere dados de mais de 100.000 nós de IoT para simular cenários de inundação e fluxos de trânsito com resolução de 1 metro. Dubai agora exige arquivos BIM em conformidade com a ISO 19650 para todas as novas construções, alimentando seu gêmeo nacional para licenciamento automatizado e agendamento de infraestrutura. Barcelona sobrepõe feeds ao vivo de qualidade do ar e tráfego em sua plataforma Sentilo para testar zonas de baixa emissão antes da implantação. Os fornecedores de mapas que oferecem camadas base modulares e baseadas em padrões estão mais bem posicionados para vencer esses contratos municipais com múltiplos fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Crescentes de Atualização Contínua de Mapas em Nível Centimétrico | -1.8% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Estatutos Mais Rigorosos de Privacidade de Dados e Localização (GDPR, PIPL) | -1.5% | Europa e China, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Disputas de Licenciamento de Propriedade Intelectual entre Fornecedores de Dados e Montadoras | -1.1% | Global, concentrado no setor automotivo | Médio prazo (2-4 anos) |

| Preocupações com Viés Algorítmico e Responsabilidade em Mapas Gerados por IA | -0.9% | Global, estruturas regulatórias emergindo na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Crescentes de Atualização Contínua de Mapas em Nível Centimétrico

A precisão abaixo de 10 centímetros em redes viárias continentais exige frotas pesadas de LiDAR, imagens aéreas e processamento em nuvem que apenas os incumbentes globais podem custear. A frota de 200 veículos LiDAR da HERE reduziu a margem bruta nos serviços HD em 320 pontos base quando os ciclos de atualização foram encurtados de trimestral para semanal. A TomTom reduziu a cadência de levantamentos em mercados secundários e migrou para detecção de mudanças por satélite, reduzindo os custos em 30%, mas estendendo a latência de atualização de dias para semanas. Desafiantes menores dependem de visão computacional de câmeras de painel, mas ainda lutam para atingir as metas de precisão do Nível 4. A economia amplia os fossos dos incumbentes e desacelera a rotatividade competitiva.

Estatutos Mais Rigorosos de Privacidade de Dados e Localização (GDPR, PIPL)

Os novos regimes de privacidade estão fragmentando o tecido global de dados em silos regionais, elevando os custos de conformidade e complicando os serviços transfronteiriços. O GDPR exige que qualquer trilha geoespacial vinculada a uma pessoa identificável permaneça dentro das fronteiras da UE, levando os fornecedores a criar nuvens soberanas em Frankfurt e Amsterdã. As revisões de 2024 da China à Lei de Proteção de Informações Pessoais proíbem a transferência para o exterior de dados de mapas domésticos sem aprovação estatal, obrigando fornecedores estrangeiros a firmar joint ventures com players locais. A Lei de Proteção de Dados Pessoais Digitais da Índia de 2023 capacita os reguladores a auditar as práticas de manuseio de fornecedores estrangeiros de mapas, atrasando várias entradas no mercado por mais de um ano. Essas regras sobrepostas sobrecarregam especialistas menores que não dispõem de capital para infraestrutura duplicada e favorecem os incumbentes com parceiros regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Serviços Crescem com Contratos Recorrentes de Atualização

O software representou 64,33% da participação do mercado de mapas digitais em 2025, posição construída ao longo de décadas de licenças de GIS desktop e pilhas de navegação embarcadas. Ainda assim, as receitas de serviços — que vão de assinaturas de atualização contínua de mapas a consultoria de integração em nuvem — estão previstas para crescer a um CAGR de 13,71% até 2031, adicionando a maior fatia do mercado incremental de mapas digitais no período. As empresas agora preferem modelos de despesas operacionais previsíveis em vez de desembolsos de capital únicos; a aquisição da Transporeon pela Trimble em 2024, que agrupa APIs de roteamento com consultoria logística, produziu um aumento de 28% ano a ano nas linhas de assinatura no 1S 2025. A Esri e a Maxar relatam o mesmo padrão em contratos municipais de gêmeos digitais, onde os clientes insistem em contratos baseados em resultados vinculados à frequência de atualização, em vez de contagens de assentos.

A inclinação para serviços também é uma estratégia de talentos. Poucas empresas empregam especialistas geoespaciais internos, portanto terceirizam a fusão de dados, a cartografia personalizada e a governança de APIs para fornecedores que podem garantir acordos de nível de serviço. O software permanecerá o maior pool de receita em termos absolutos, mas o crescimento do licenciamento está desacelerando à medida que pilhas de código aberto nativas em nuvem corroem o poder de precificação. Fornecedores que não conseguirem construir braços substanciais de consultoria e hospedagem gerenciada correm o risco de ceder participação de carteira a integradores de sistemas ou hiperescaladores que já dominam o relacionamento com o cliente.

Por Implantação: A Nuvem Torna-se a Plataforma Geoespacial Padrão

As instalações em nuvem representaram 71,42% da receita de 2025 e estão projetadas para manter um CAGR de 13,66% até 2031, reforçando uma postura de nuvem em primeiro lugar em todo o mercado de mapas digitais. Com o AWS Location Service expondo tiles da HERE, Esri e Grab por trás de um único endpoint de pagamento por uso, as empresas evitam a complexidade de múltiplas negociações. A Microsoft foi além em março de 2025, incorporando o Azure Maps dentro do Power BI para que analistas possam sobrepor territórios de vendas sem escrever código. Esses movimentos reduzem drasticamente o atrito de implantação e aceleram a adoção entre especialistas não-GIS, impulsionando novos segmentos do tamanho do mercado de mapas digitais para a coluna da nuvem.

Os servidores on-premise persistem em defesa, infraestrutura crítica e serviços públicos altamente regulamentados, onde mandatos de dados soberanos ou de isolamento de rede permanecem inamovíveis. A Esri divulgou em sua conferência de usuários de 2025 que aproximadamente 30% dos assentos do ArcGIS Enterprise ainda rodam em hardware do cliente, abaixo dos 55% em 2020. À medida que regiões de nuvem soberana abrem na Europa, Índia e Oriente Médio, espera-se que mesmo algumas dessas cargas de trabalho migrem. Até 2031, os analistas preveem que o on-premise se estabilizará em 20-25% da participação do mercado de mapas digitais, ancorando um nicho especializado, mas lucrativo, para fornecedores capazes de atender a requisitos de zero conectividade.

Por Tipo de Mapa: Camadas HD e em Tempo Real Superam a Navegação Comum

Os produtos de navegação retiveram uma participação de 42,67% da receita de 2025, mas as camadas HD e em tempo real estão definidas para superá-los a um CAGR de 14,07% até 2031, expandindo sua contribuição para o mercado de mapas digitais. O motorista de sexta geração da Waymo se localiza em relação a tiles HD de 5 centímetros para manter a confiabilidade em centros urbanos densos. O Ultra Cruise da General Motors consome 2 GB de dados HD por hora de condução, levando a montadora a garantir feeds redundantes para evitar o risco de fornecedor único. Esses requisitos premium estabelecem um piso de preços bem acima das camadas de roteamento padrão.

Em contrapartida, a navegação comum enfrenta uma compressão de margens à medida que plataformas de economia gig e montadoras de médio porte migram para alternativas de código aberto, como o OpenStreetMap ou mapas base governamentais. Os conjuntos topográficos e temáticos continuarão a servir à defesa, ao setor marítimo e ao monitoramento ambiental, mas acompanharão o crescimento macroeconômico em vez das taxas de dois dígitos observadas em HD. Fornecedores que não conseguirem financiar os pipelines de fusão de sensores e as cadências de atualização em nível centimétrico exigidas pela autonomia de Nível 3 ou superior podem ser relegados à navegação de consumo de baixa margem ou a verticais temáticas de nicho.

Por Setor de Uso Final: Orçamentos do Setor Público Aceleram Além do Automotivo

O setor automotivo gerou 39,17% das vendas de 2025 com base na força da navegação embarcada, ADAS e camadas de autonomia futuras. No entanto, o segmento de setor público e defesa está projetado para ser o de crescimento mais rápido, avançando a um CAGR de 14,47% e absorvendo uma parcela crescente do mercado de mapas digitais. O Departamento de Defesa dos EUA concedeu à Maxar USD 476 milhões em 2024 para terreno 3D de alta resolução, um aumento orçamentário de 40% em relação ao ciclo anterior. A NGA planeja automatizar a extração de características para que os mapas de campo de batalha sejam atualizados em tempo quase real, gerando nova demanda por serviços de análise.

As verticais comerciais estão seguindo o mesmo caminho. Empresas de engenharia e construção sobrepõem modelos BIM com dados de levantamento ao vivo para reduzir os custos de retrabalho em 12% em centenas de projetos. As operadoras de telecomunicações usam IA geoespacial para ajustar o posicionamento de torres 5G, reduzindo as despesas de aquisição de locais em 18%. Os varejistas dependem de polígonos demográficos para priorizar locais de lojas e evitar a canibalização, uma aplicação que o Business Analyst da Esri agora entrega a mais de 3.000 redes. Coletivamente, esses usos não automotivos aprofundam e diversificam a base de receita, protegendo os fornecedores contra qualquer desaceleração nos ciclos de vendas de veículos.

Análise Geográfica

A América do Norte representou 36,83% da receita de 2025, conferindo à região a maior participação do mercado de mapas digitais no ano base. Os pilotos de veículos autônomos na Califórnia e em Nevada impulsionam a adoção, a telemetria de frota de alto volume da Tesla e os robustos orçamentos geoespaciais de defesa dos EUA. A alocação de espectro de Comunicação Veicular para Tudo Celular pela Comissão Federal de Comunicações em 2024 acelerou as implantações de carros conectados e impulsionou a demanda por camadas de tráfego e perigos em tempo real. O Canadá se beneficia dos mapas base abertos da Natural Resources Canada, que reduzem as barreiras de entrada para startups, enquanto o México fica para trás devido às lacunas de banda larga rural que limitam a adoção do GIS em nuvem. À medida que a penetração de veículos conectados se aproxima da saturação, espera-se que o crescimento regional fique abaixo do CAGR global de 13,29%, mas os gastos absolutos ainda se expandirão à medida que as agências de defesa atualizam os dados de terreno HD.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 14,24% até 2031 e adicionará a maior parcela do mercado incremental de mapas digitais ao longo da janela de previsão. O Baidu Maps registrou 650 milhões de usuários ativos mensais no 4T 2024 após integrar a disponibilidade de carregadores de veículos elétricos e o roteamento de táxis autônomos. A Missão Cidades Inteligentes da Índia exige que todos os 100 municípios designados implantem plataformas GIS para gestão de resíduos, mobilidade e água, alimentando contratos plurianuais para a MapmyIndia e a Esri India. A parceria Zenrin–Toyota está construindo mapas HD para o Lexus Teammate de Nível 3, enquanto a Coreia do Sul destinou KRW 500 bilhões (USD 375 milhões) para digitalizar sua malha viária com resolução de 10 centímetros antes da Expo Mundial de Busan 2027. Esses programas, combinados com a rápida implantação do 5G, sustentam um crescimento regional de dois dígitos.

A Europa capturou uma participação em torno dos 20% no meio da década em 2025, apoiada pelo mandato de eCall da UE e melhorias na precisão do satélite Galileo. A Lei dos Mercados Digitais agora obriga a Apple e o Google a abrir APIs de mapeamento, uma regra que pode redirecionar o tráfego para especialistas regionais como HERE e TomTom. A localização estrita do GDPR favorece fornecedores com nuvens soberanas em Frankfurt e Amsterdã, reforçando as posições dos incumbentes. No Oriente Médio e África, os Emirados Árabes Unidos e a Arábia Saudita financiam gêmeos de cidades inteligentes, mas a adoção na África Subsaariana é limitada por bases cadastrais insuficientes. A demanda sul-americana está centrada no Brasil e na Argentina, onde as plataformas de logística urbana precisam de roteamento confiável, mas a volatilidade cambial modera os investimentos em infraestrutura de longo prazo.

Cenário Competitivo

Alphabet, HERE Technologies e TomTom juntos controlam uma estimativa de 55-60% dos contratos automotivos e da receita de navegação para consumidores, conferindo ao setor um perfil de concentração moderada. A Alphabet monetiza o Google Maps e o Waze por meio de publicidade, em vez de royalties por veículo, permitindo uma precificação agressiva que pressiona os concorrentes baseados em taxas. A HERE, apoiada por montadoras alemãs, deslocou seu foco para o HD Live Map e o tráfego em tempo real, elevando as vendas automotivas em 18% em 2024, mesmo com a navegação para consumidores caindo 7%. A TomTom saiu dos dispositivos de navegação pessoal em 2025 para se concentrar em APIs B2B, uma mudança que estabilizou a receita, mas estreitou as margens brutas à medida que a empresa escalou sua infraestrutura em nuvem.

Os especialistas nativos em nuvem estão fragmentando o campo. A Mapbox usa uma base OpenStreetMap e compressão de tiles vetoriais, o que reduz o consumo de largura de banda em 80%, atraindo clientes de alto tráfego como Snap e Meta. O mecanismo SQL espacial da CARTO no BigQuery permite que analistas executem consultas geoespaciais sem GIS desktop, expandindo o pool de usuários endereçáveis entre clientes de varejo e logística. A Esri investiu USD 150 milhões para adicionar centros de dados em Singapura, Dubai e São Paulo, reduzindo a latência para cargas de trabalho de cidades inteligentes e serviços públicos, ao mesmo tempo em que aprofunda seu manual de análises verticais. Esses movimentos corroem a participação dos incumbentes ao reduzir os custos de migração e ampliar o acesso dos desenvolvedores.

A conformidade regulatória tornou-se um diferencial competitivo fundamental. Fornecedores com certificação ISO 27001 e capacidade de nuvem soberana se qualificam para contratos sensíveis na Europa, Índia e China, onde a hospedagem de dados estrangeiros pode desqualificar propostas. Parcerias como TomTom–Microsoft Azure e HERE–Mercedes-Benz combinam residência de dados com ciclos de atualização em nível centimétrico, criando altas barreiras para novos entrantes. Enquanto isso, disputas de propriedade intelectual estão levando algumas montadoras a internalizar as pilhas de mapeamento, como a General Motors fez para sua frota Cruise, pressionando assim os royalties de terceiros. O resultado líquido é um mercado onde os incumbentes defendem sua participação por meio de conformidade profunda e ativos de alta precisão, enquanto fornecedores ágeis de APIs conquistam cargas de trabalho empresariais em novos territórios.

Líderes do Setor de Mapas Digitais

Alphabet Inc.

HERE Global B.V.

TomTom International B.V.

Mapbox, Inc.

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: HERE Technologies e Mercedes-Benz expandiram sua parceria de mapeamento HD para cobrir 500.000 quilômetros adicionais de estradas na América do Norte e Europa, habilitando a funcionalidade de Nível 3 em 15 novas áreas metropolitanas.

- Dezembro de 2025: A Trimble concluiu a aquisição da Geodetics Inc. por USD 285 milhões, adicionando correções GNSS cinemáticas em tempo real ao seu conjunto de mapeamento para construção e agricultura.

- Novembro de 2025: A Maxar Technologies venceu um contrato de USD 320 milhões da Agência Nacional de Inteligência Geoespacial para imagens de satélite e extração automatizada de terreno 3D até 2030.

- Outubro de 2025: O Baidu Maps integrou sua camada HD com mais de 200.000 estações de carregamento de veículos elétricos em toda a China, fornecendo disponibilidade em tempo real via API.

Escopo do Relatório Global do Mercado de Mapas Digitais

O Relatório do Mercado de Mapas Digitais é Segmentado por Solução (Software e Serviços), Implantação (On-Premise e Nuvem), Tipo de Mapa (Mapas de Navegação, Mapas HD e em Tempo Real, Mapas Topográficos e Temáticos), Setor de Uso Final (Automotivo, Engenharia e Construção, Telecomunicações, Setor Público e Defesa, Varejo e Geomarketing, Outros Setores de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| On-Premise |

| Nuvem |

| Mapas de Navegação |

| Mapas HD e em Tempo Real |

| Mapas Topográficos e Temáticos |

| Automotivo |

| Engenharia e Construção |

| Telecomunicações |

| Setor Público e Defesa |

| Varejo e Geomarketing |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Solução | Software | ||

| Serviços | |||

| Por Implantação | On-Premise | ||

| Nuvem | |||

| Por Tipo de Mapa | Mapas de Navegação | ||

| Mapas HD e em Tempo Real | |||

| Mapas Topográficos e Temáticos | |||

| Por Setor de Uso Final | Automotivo | ||

| Engenharia e Construção | |||

| Telecomunicações | |||

| Setor Público e Defesa | |||

| Varejo e Geomarketing | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com mapas de alta definição estão crescendo?

As camadas HD e em tempo real estão previstas para se expandir a um CAGR de 14,07% até 2031, à medida que os programas de veículos autônomos se ampliam.

Qual região adicionará a maior receita incremental até 2031?

A Ásia-Pacífico, liderada por China, Índia e Japão, está projetada para registrar o CAGR mais rápido de 14,24% e contribuir com a maior parcela dos novos gastos.

O que impulsiona a mudança de licenças de software para serviços?

As empresas preferem cada vez mais assinaturas de atualização contínua de mapas e consultoria de integração em nuvem, impulsionando os serviços a um CAGR de 13,71% até 2031.

Por que as implantações em nuvem estão superando as instalações on-premise?

A escalabilidade elástica, a segurança integrada e as APIs agrupadas da AWS, Azure e Google Cloud tornam a nuvem a escolha padrão, já detendo 71,42% da receita de 2025.

Como as leis de privacidade de dados afetam os fornecedores globais?

O GDPR, o PIPL da China e as regras de localização de dados da Índia obrigam os fornecedores a manter nuvens regionais, elevando os custos de conformidade e limitando os fluxos de dados transfronteiriços.

Quais empresas estão desafiando os líderes estabelecidos?

Mapbox, CARTO e Esri estão vencendo contratos empresariais com padrões abertos, compressão de tiles vetoriais e serviços de SQL espacial que reduzem os custos de migração.

Página atualizada pela última vez em: