Tamanho e Participação do Mercado de Imagens Aéreas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 33.29% CAGR |

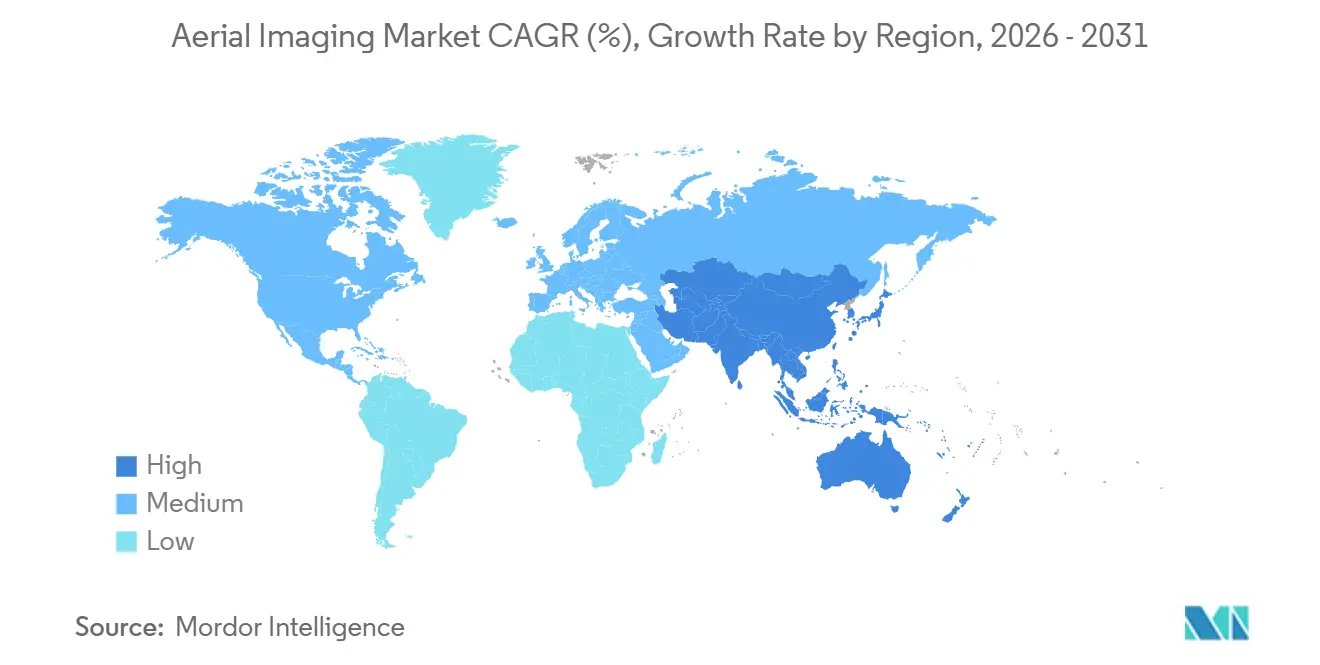

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

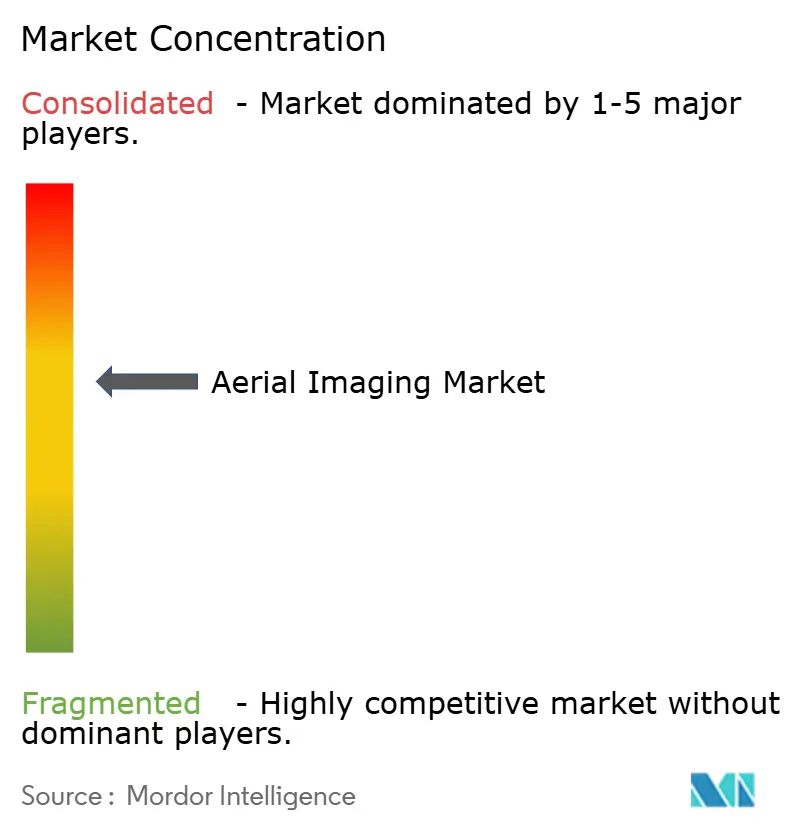

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagens Aéreas por Mordor Intelligence

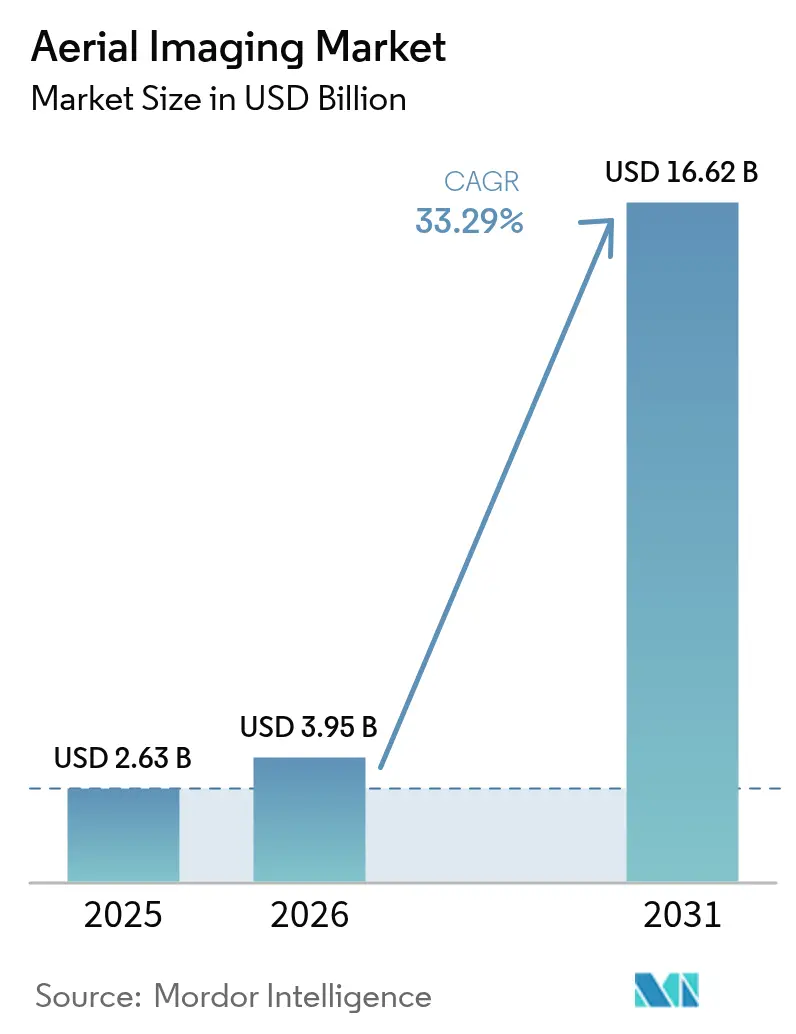

O tamanho do mercado de imagens aéreas está projetado para expandir de USD 2,63 bilhões em 2025, USD 3,95 bilhões em 2026, e atingir USD 16,62 bilhões até 2031, registrando um CAGR de 33,29% no período de 2026-2031. As obrigações de adoção antecipada para geodados abaixo de 10 centímetros, plataformas híbridas VTOL que resolvem o dilema alcance-carga útil e chips de inteligência artificial embarcados que reduzem os ciclos de processamento definem agora a trajetória estrutural do setor. Programas governamentais de gêmeos digitais, demanda de inspeção no setor de energia e vantagens competitivas de bibliotecas por assinatura sustentaram o crescimento em 2025, enquanto o tarefamento sob demanda e os fluxos de trabalho com LiDAR se aceleraram à medida que a velocidade de entrega e a penetração em dosséis tornaram-se critérios de compra decisivos. A concorrência de constelações em órbita baixa terrestre está reformulando as propostas de valor, mas os operadores aéreos ainda dominam os nichos de resolução abaixo do decímetro e de ângulo oblíquo. Certificações de plataformas híbridas VTOL, redução dos custos de hardware multirotor e transmissão em tempo real via 5G abriram novas oportunidades para pequenos fornecedores. Enquanto isso, estatutos de privacidade variados, regimes fragmentados de aprovação de voos e requisitos de cobertura de responsabilidade cibernética moderaram a expansão das margens, mesmo com o volume disparando.

Principais Conclusões do Relatório

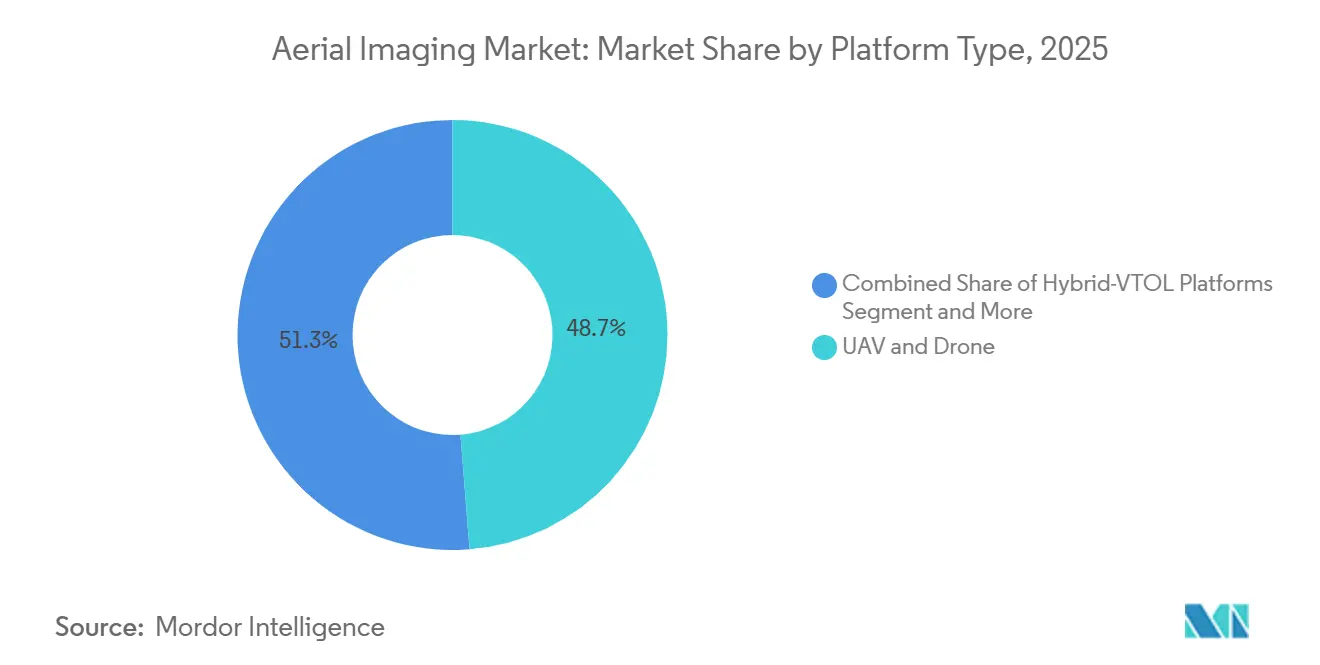

- Por tipo de plataforma, VANTs e drones lideraram com 48,74% de participação na receita em 2025; as plataformas híbridas VTOL estão projetadas para avançar a um CAGR de 33,91% até 2031.

- Por técnica de imageamento, o LiDAR registrou crescimento de 33,78% até 2031, superando a participação incumbente do imageamento vertical em 2025, de 42,49%.

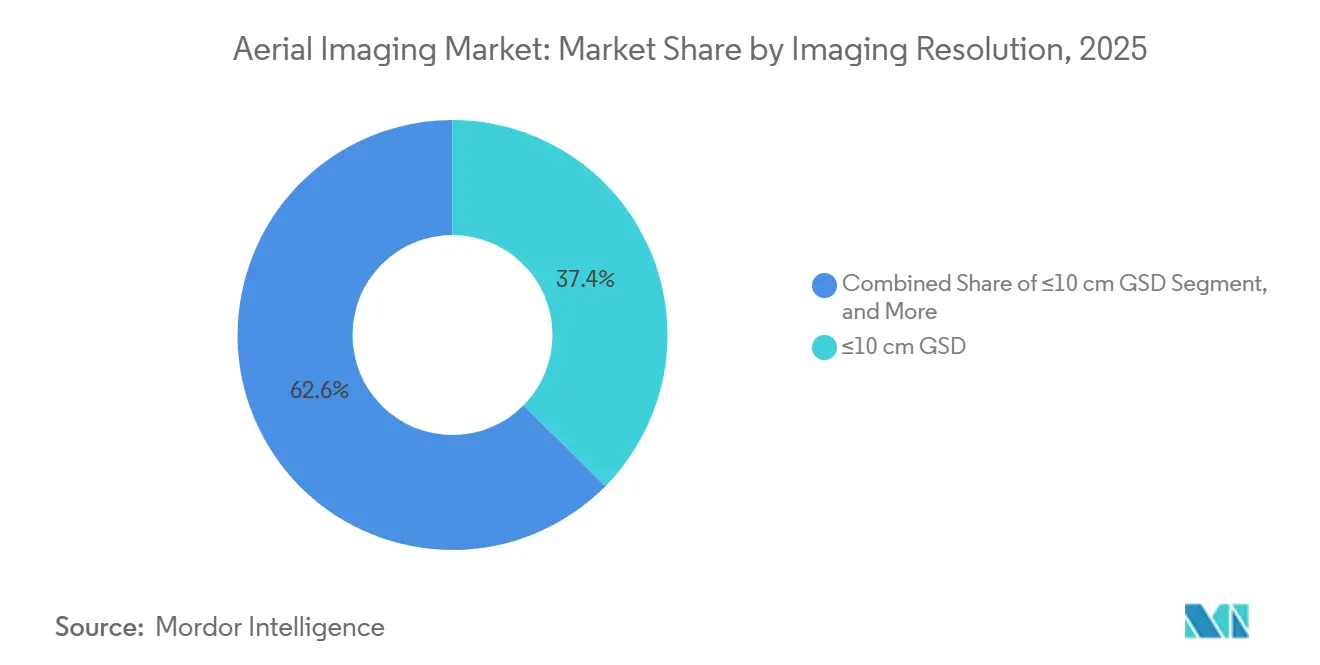

- Por resolução de imageamento, capturas de ≤10 centímetros detiveram 37,41% da receita em 2025 e estão previstas para crescer a um CAGR de 34,22% até 2031.

- Por modo de entrega, as bibliotecas por assinatura responderam por 53,94% da participação no tamanho do mercado de imagens aéreas em 2025, enquanto o tarefamento sob demanda está se expandindo a um CAGR de 34,55% no período de 2026-2031.

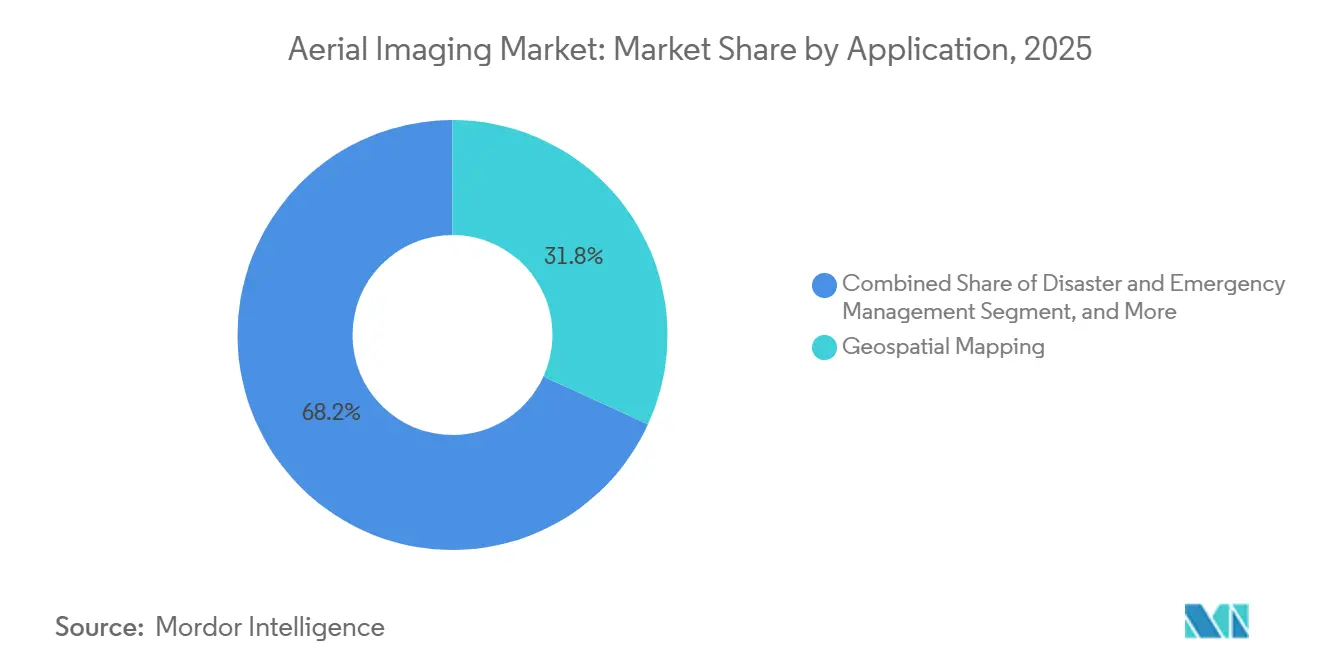

- Por aplicação, o mapeamento geoespacial deteve 31,82% da receita de 2025, enquanto o gerenciamento de desastres e emergências avança a um CAGR de 34,37% até 2031.

- Por usuário final, o segmento de energia, energia elétrica e serviços públicos está previsto para registrar o CAGR mais rápido, de 34,61%, durante 2026-2031, enquanto governo e agências públicas retiveram 33,73% de participação em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imagens Aéreas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análise de Imagens com Inteligência Artificial Reduzindo o Tempo de Processamento | +6.80% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proliferação de Serviços Baseados em Localização, Ecossistemas de 5G e IoT | +6.20% | Global, acelerado em corredores urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento em Projetos de Gêmeos Digitais de Cidades Inteligentes e Infraestrutura | +5.90% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Adoção Rápida de VANTs e Drones para Captura de Dados de Baixo Custo | +5.40% | Global, particularmente América do Sul e África para agricultura | Curto prazo (≤ 2 anos) |

| Demanda por Geodados de Alta Resolução para Treinar Sistemas de Veículos Autônomos | +4.70% | América do Norte e Europa, emergindo na China | Longo prazo (≥ 4 anos) |

| Demanda Agrícola por Imageamento Multiespectral de Saúde de Culturas | +4.30% | Global, concentrado no Brasil, Índia e Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Imagens com Inteligência Artificial Reduzindo o Tempo de Processamento

Aceleradores neurais embarcados agora executam modelos de fotogrametria, segmentação e detecção de defeitos durante o voo, reduzindo os ciclos de entrega de dias para minutos. Os operadores incorporam os chips em gimbais e caixas de borda com menos de 500 gramas, permitindo a montagem de ortomosaicos em tempo real enquanto as aeronaves retornam à base. Concessionárias de energia da América do Norte começaram a emitir acordos de nível de serviço que estipulam a detecção de falhas em linhas no mesmo dia, um requisito inatingível com fluxos de trabalho exclusivamente em nuvem. A mudança no processamento reduziu os custos de largura de banda em 55% porque apenas camadas vetoriais finalizadas, e não imagens brutas, chegam à nuvem. Empresas regionais menores, portanto, competem pela latência de insights em vez do tamanho da frota. Na Europa, a redação de borda em conformidade com o GDPR remove placas de veículos e rostos antes do armazenamento, reduzindo despesas de pós-processamento e riscos de privacidade.[1]Autoridade de Terras de Singapura, "Atualização da Plataforma Virtual Singapura," sla.gov.sg

Proliferação de Serviços Baseados em Localização, Ecossistemas de 5G e IoT

As implantações autônomas de 5G oferecem latência de uplink abaixo de 10 milissegundos, permitindo que drones transmitam vídeo em 4K diretamente para painéis de tráfego municipal. Seul e Tóquio atingiram 95% de cobertura urbana de 5G no final de 2025, transformando feeds aéreos em tempo real em camadas de dados rotineiras para o gerenciamento de congestionamentos. Cargas úteis de IoT sincronizam o ângulo do gimbal, a pressão barométrica e os dados da IMU, permitindo que softwares automatizados costurem ortomosaicos abaixo de 5 centímetros sem pontos de controle no solo. Empresas de logística sobrepõem os mapas ao vivo com o GPS dos motoristas para ajustar o roteamento de última milha. Os fluxos de trabalho de transmissão substituem fazendas de processamento local intensivas em capital por capacidade de rede, democratizando ainda mais a entrada para startups com poucos recursos financeiros. Os corredores da Ásia-Pacífico, portanto, exibem a maior aceleração no volume de tarefamento por quilômetro quadrado.

Crescimento em Projetos de Gêmeos Digitais de Cidades Inteligentes e Infraestrutura

Os governos alocaram mais de USD 18 bilhões para aquisições de gêmeos digitais em 2025, incorporando atualizações trimestrais de LiDAR por VANT nas diretrizes de aquisição. A plataforma Virtual Singapura depende de malhas 3D atualizadas a cada três meses, permitindo que os planejadores simulem ganho solar e efeitos de ilha de calor urbana antes de aprovar licenças. A União Europeia reservou EUR 1,2 bilhão (USD 1,28 bilhão) para interoperabilidade transfronteiriça de gêmeos, exigindo precisão horizontal abaixo de 20 centímetros, o que favorece o imageamento aéreo em detrimento dos satélites na escala urbana. Os concessionários de infraestrutura integram levantamentos aéreos anuais em contratos de manutenção para monitorar a degradação do pavimento e invasões não autorizadas. Conjuntos de dados recorrentes convertem receitas de levantamento pontuais em fluxos de caixa semelhantes a assinaturas, elevando os múltiplos de avaliação entre os fornecedores.

Adoção Rápida de VANTs e Drones para Captura de Dados de Baixo Custo

Quadricópteros empresariais com cargas úteis térmicas e multiespectrais agora são comercializados abaixo de USD 15.000, 40% mais baratos do que os preços de 2024. A FAA havia emitido 385.000 certificados Parte 107 até dezembro de 2025, refletindo a crescente adoção interna por clientes de construção e agricultura. A densidade energética de polímero de lítio aumentou para 280 Wh kg⁻¹, ampliando a autonomia para 45 minutos e permitindo missões únicas de 150 hectares sem troca de baterias. A flexibilização regulatória, como a regra da FAA sobre voos sobre veículos em movimento, desbloqueou a inspeção de margens de estradas e a segurança em eventos ao vivo. Ferramentas de planejamento de voo de código aberto combinadas com fotogrametria em nuvem reduziram as barreiras de habilidade, permitindo que não especialistas gerem mosaicos prontos para ortorretificação horas após a captura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regimes Fragmentados de Regulamentação Aérea Global e Local | -3.20% | Global, agudo na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento de Processos Judiciais por Privacidade de Dados e Uso de Vigilância | -2.80% | Europa e América do Norte, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ataques Cibernéticos a Fluxos de Dados de Imagens Aéreas | -1.90% | Global, concentrado em setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Concorrência de Satélites de Constelações em Órbita Baixa | -1.60% | Global, impactando particularmente os modelos de bibliotecas por assinatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regimes Fragmentados de Regulamentação Aérea Global e Local

Os processos de isenção diferem amplamente: as aprovações da FAA levaram em média 90 dias em 2025, enquanto as autorizações de categoria específica da Agência de Segurança da Aviação da União Europeia exigiam 14 anexos técnicos e auditorias de conformidade externas que estendiam os prazos em até nove meses. A Índia proíbe voos dentro de 3 quilômetros de fronteiras e instalações militares, excluindo 18% de seu território sem autorização caso a caso. Tal divergência obriga os operadores a manter equipes de conformidade específicas por jurisdição e múltiplas configurações de frota, corroendo as economias de escala. Clientes multinacionais agora dividem as licitações por país, aumentando os custos de proposta e fragmentando os fluxos de receita.

Aumento de Processos Judiciais por Privacidade de Dados e Uso de Vigilância

Uma ação coletiva na Califórnia em 2025 alegou que imagens oblíquas capturaram dados biométricos sem consentimento, invocando a Lei de Privacidade do Consumidor da Califórnia. Em março de 2025, o Tribunal de Justiça da União Europeia decidiu que imagens aéreas contendo placas de veículos constituem dados pessoais sob o GDPR. Softwares de anonimização em tempo real que desfocam rostos e placas em 4K a 30 fps custam entre USD 50.000 e USD 120.000, um desembolso que muitos pequenos fornecedores não conseguem absorver. As seguradoras também elevaram a cobertura mínima de responsabilidade cibernética para USD 5 milhões para operadores que lidam com informações de identificação pessoal, aumentando os prêmios em até 12% e restringindo a entrada em projetos de vigilância urbana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Plataformas Híbridas VTOL Reformulam a Economia de Alcance

Os sistemas híbridos VTOL estão previstos para crescer a um CAGR de 33,91% até 2031, superando a média do mercado de imagens aéreas à medida que as concessionárias adotam a decolagem de asa rotativa combinada com cruzeiro de asa fixa para corredores de 150 quilômetros. VANTs e drones retiveram 48,74% da receita de 2025 porque o mapeamento abaixo de 50 hectares continua sendo seu ponto forte. Aeronaves de asa fixa ainda dominam missões cadastrais de 300 quilômetros quadrados, onde a autonomia superior a uma hora justifica os custos de mobilização. Helicópteros persistem para plataformas offshore e LiDAR alpino, tarefas que exigem julgamento do piloto sob regras de voo por instrumentos. A adoção de plataformas híbridas VTOL se acelerou após múltiplas jurisdições concederem certificações de tipo no final de 2025, reduzindo sobretaxas de seguro e permitindo cobertura por operador único de dutos de 800 quilômetros que antes exigiam campanhas de helicóptero de vários dias.

Projetos aprimorados de tiltrotor agora oferecem 120 minutos de autonomia com cargas úteis de 8 quilogramas, alinhando-se com as classes de peso de LiDAR de alta especificação e suportando detecção automatizada de defeitos a uma densidade de pontos de 2 centímetros. Consequentemente, as concessionárias estão incorporando orçamentos de plataformas híbridas VTOL em programas de integridade de ativos, uma tendência que deve elevar a participação do segmento no mercado de imagens aéreas para além de 25% até 2031.

Por Técnica de Imageamento: LiDAR Ganha Espaço em Fluxos de Trabalho de Penetração em Dosséis

O LiDAR, projetado a uma taxa de crescimento de 33,78%, está deslocando a fotogrametria onde dosséis densos obscurecem o terreno ou onde a precisão de elevação abaixo de 5 centímetros determina o faturamento volumétrico. O tamanho do mercado de imagens aéreas para fluxos de trabalho de LiDAR se expandiu após sensores de estado sólido de 2024 chegarem a preços abaixo de USD 30.000 e pesarem menos de 1,5 quilograma, permitindo a integração em VANTs de 10 quilogramas. Concessões florestais no Canadá e na Escandinávia dependem do LiDAR para derivar índices de área basal sob copas de coníferas, uma tarefa que as ortofotografias tradicionais não conseguem realizar. As capturas verticais nadir ainda detinham 42,49% da receita de 2025, favorecidas na agricultura e no mapeamento cadastral.

O imageamento oblíquo cresceu dentro da subscrição de seguros e da texturização de modelos de cidades 3D à medida que as fachadas se juntaram às verificações de integridade estrutural. As modalidades multiespectral, hiperespectral e térmica encontraram espaço no diagnóstico de culturas, monitoramento ambiental e inspeção de painéis solares, mas a adoção fica aquém devido aos custos dos sensores e à complexidade analítica. Fornecedores que agrupam scanners LiDAR com pipelines de classificação de terreno por inteligência artificial agora cobram diárias premium, ilustrando como a fusão de sensores eleva o valor dos entregáveis.

Por Resolução de Imageamento: Resolução Ultra-Alta Impulsiona a Precisão dos Gêmeos Digitais

Imagens com distância de amostragem no solo abaixo de 10 centímetros detiveram 37,41% da receita de 2025 e crescerão a 34,22% até 2031 porque os gêmeos municipais e os mapas de veículos autônomos precisam de precisão decimétrica. Sensores com mais de 50 megapixels montados em gimbais estabilizados mantêm o desfoque de pixel sob controle em altitudes legais de 120 metros, permitindo que os operadores atendam às especificações de licitação sem atrasos de isenção. A faixa de 11 a 25 centímetros permaneceu viável para modelagem de bacias hidrográficas e agricultura em escala de condado, onde a economia no tamanho dos arquivos supera a perda de detalhes.

A faixa de 26 a 50 centímetros viabilizou projetos nacionais de cobertura do solo a custos abaixo de USD 8.000 por 500 quilômetros quadrados. Imagens com resolução superior a 50 centímetros servem ao reconhecimento rápido durante a resposta a desastres, quando a velocidade supera a granularidade. Agências de obras públicas agora estipulam limiares de detecção de largura de fissuras em licitações, efetivamente fixando a resolução de ≤10 centímetros para monitoramento de pavimentos e pontes. Esse mandato puxa a demanda downstream de armazenamento de dados e processamento, reforçando ainda mais a economia de captura de alta resolução.

Por Modo de Entrega: Tarefamento Sob Demanda Ganha Impulso em Segmentos Sensíveis ao Tempo

O tarefamento sob demanda avança a um CAGR de 34,55% até 2031, corroendo a dominância das bibliotecas por assinatura à medida que seguradoras e empreiteiros exigem janelas de captura abaixo de 24 horas. A participação das bibliotecas por assinatura no mercado de imagens aéreas foi de 53,94% em 2025 porque portais imobiliários e agências cadastrais valorizam ciclos de atualização previsíveis. As diferenças de preço se estreitaram quando os operadores automatizaram o planejamento de voos e aproveitaram a capacidade ociosa; o custo sob demanda por quilômetro quadrado caiu 28% em 2025. Modelos híbridos surgiram, concedendo aos assinantes janelas prioritárias a taxas de custo marginal, combinando efetivamente receitas recorrentes e transacionais.

Plataformas com abordagem API-first agora permitem que os clientes integrem verificações de viabilidade e ortomosaicos finalizados em sistemas empresariais sem coordenação humana, reduzindo os ciclos de pedido a entrega de semanas para horas. Essa conveniência de autoatendimento ressoa particularmente com empresas que têm necessidades episódicas, mas críticas, de imagens, como descoberta legal e gerenciamento de eventos.

Por Aplicação: Gerenciamento de Desastres Cresce com a Frequência de Eventos Climáticos

O gerenciamento de desastres e emergências está previsto para crescer 34,37% até 2031, refletindo o número crescente e a gravidade dos incidentes relacionados ao clima. Feeds oblíquos e térmicos em tempo real integrados a painéis de comando de incidentes mostraram-se decisivos durante as temporadas de incêndios florestais nos Estados Unidos em 2025 e nas respostas a tufões na Ásia-Pacífico. O mapeamento geoespacial reteve 31,82% de participação em 2025 devido a mandatos de levantamento cadastral e de corredores.

Aplicações de planejamento de infraestrutura e inspeção de ativos vinculadas diretamente a iniciativas de gêmeos digitais também se expandiram. Programas ambientais e florestais recorreram ao imageamento aéreo para verificação de compensação de carbono à medida que os relatórios de ESG se tornaram mais rigorosos. A agricultura e a agricultura de precisão permaneceram estáveis, mas a pressão de preços forçou os prestadores de serviços a agrupar insights agronômicos em vez de vender geodados brutos. O setor de seguros adotou levantamentos aéreos obrigatórios para cada sinistro comercial acima de USD 500.000, tornando o fluxo de trabalho comum em vez de excepcional.

Por Setor do Usuário Final: Setor de Energia Lidera o Crescimento Vertical

Os clientes de energia, energia elétrica e serviços públicos registrarão um CAGR de 34,61% até 2031. Redes envelhecidas e expansões de geração de energia renovável impulsionam a demanda por inspeção térmica e visual automatizada de condutores, isoladores e painéis fotovoltaicos. Governo e agências públicas detiveram 33,73% da receita em 2025 graças a orçamentos sustentados de cadastro, transporte e resposta a emergências.

Compradores de construção e imóveis expandiram o uso para verificação de progresso e movimentação volumétrica de terra, enquanto petróleo e gás recorreram ao LiDAR aéreo para integridade de dutos, apesar da cautela nos gastos de capital ligada às políticas de transição energética. As aquisições de defesa e segurança interna continuaram, mas enfrentaram ciclos de aquisição de 18 a 24 meses vinculados a mandatos de criptografia. As operações de mineração implantaram levantamentos de estoque por LiDAR para alinhar inventários físicos e financeiros, integrando os resultados com módulos de ERP para reduzir o risco de baixas contábeis.

Análise Geográfica

A América do Norte gerou 34,22% da receita de 2025. A aplicação do Identificador Remoto da FAA acelerou as atualizações de frota, enquanto os gastos do Departamento de Defesa em contra-VANT sustentaram a demanda por plataformas de longa autonomia. O mapeamento do Ártico canadense e os levantamentos de reivindicações de terras indígenas geraram um fluxo constante de contratos de LiDAR, e o México reservou USD 4,2 bilhões até 2027 para gêmeos digitais de rodovias que exigem atualização aérea anual. Um denso cluster de desenvolvedores de veículos autônomos financiou capturas de redes viárias abaixo de 10 centímetros, concedendo contratos superiores a USD 150 milhões somente em 2025.

A Ásia-Pacífico está prevista para crescer a 34,24% no período de 2026-2031, a perspectiva regional mais rápida. A China investe mais de USD 12 bilhões anualmente em gêmeos de cidades inteligentes, a Índia ampliou a supervisão de gêmeos digitais para rodovias e metrôs, e o Japão tornou obrigatórios levantamentos anuais de risco de inundação por LiDAR em 15.000 quilômetros quadrados de planícies costeiras após as perdas com tufões em 2024. A média de 18 estações base de 5G por quilômetro quadrado em Seul na Coreia do Sul permite a transmissão aérea ao vivo em 4K para o gerenciamento de tráfego. As grandes mineradoras australianas integraram volumetrias aéreas trimestrais para conformidade com as Normas Internacionais de Relatório Financeiro. A heterogeneidade regulatória regional favorece os incumbentes domésticos, inibindo modelos de serviço padronizados.

A Europa manteve expansão constante por meio do financiamento do Programa Europa Digital da União Europeia e dos relatórios de biodiversidade vinculados à Taxonomia da União Europeia. O Reino Unido reduziu os tempos de aprovação de BVLOS de nove meses para 12 semanas, permitindo que as concessionárias cubram 22.000 quilômetros de linhas de transmissão com drones automatizados. A Alemanha enfatizou inspeções térmicas de ativos de energia renovável, enquanto a França orçou EUR 40 milhões (USD 42,8 milhões) anualmente para ortofotografias rurais abaixo de 15 centímetros. A anonimização impulsionada pelo GDPR eleva os custos de processamento, especialmente na vigilância urbana, reduzindo as margens em relação a jurisdições com regulamentações mais brandas.

América do Sul, Oriente Médio e África contribuem com bases menores, mas mostram aceleração direcionada: produtores rurais brasileiros economizaram USD 85 por hectare usando imageamento multiespectral para otimização de nitrogênio, o projeto NEOM da Arábia Saudita exige feeds aéreos contínuos para seu projeto de cidade linear, e mineradoras sul-africanas terceirizaram o gerenciamento de estoque por LiDAR para evitar gastos de capital em scanners terrestres.[2]Diretoria Geral de Aviação Civil da Índia, "Estatísticas de Licenças de Operadores de Drones," dgca.gov.in

Panorama regulatório

A regulamentação para imagens aéreas é moldada por normas de segurança da aviação para operações não tripuladas e por requisitos de privacidade e governança de dados para as imagens captadas. Nos Estados Unidos, a FAA vem avançando em direção a autorizações operacionais mais amplas para UAS comerciais, com atividade de implementação em abril de 2026 vinculada à autoridade de isenção da Seção 927 sob o FAA Reauthorization Act de 2024, apoiando alívio regulatório baseado em desempenho por meio de isenções. Na Europa, a European Union Aviation Safety Agency (EASA) atualizou seu compêndio de regras para UAS em junho de 2026 por meio de uma versão revisada das Easy Access Rules for Unmanned Aircraft Systems, alinhando-se às expectativas de avaliação de risco do JARUS SORA 2.5, que influenciam as aprovações de BVLOS e a documentação de conformidade.

No plano internacional, a ICAO adotou novas Normas e Práticas Recomendadas para aeronaves pilotadas remotamente, com o Anexo 6 Parte IV trazendo uma data de aplicabilidade em novembro de 2026, o que serve de referência para operações transfronteiriças de RPAS e expectativas harmonizadas para operadores. Além das regras de voo, as especificações de aquisição do setor público definem cada vez mais os requisitos de qualidade de imagem e metadados. Por exemplo, a Toitu Te Whenua Land Information New Zealand (LINZ) publicou a Versão 1.1 da National Aerial Imagery Base Specification em 2026 para padronizar a aquisição de imagens governamentais e o controle de qualidade. Separadamente, o Conselho Europeu avançou uma proposta de Drone Security Package para 2026 que inclui obrigações ampliadas de registro e identificação remota, o que pode aumentar os encargos de hardware e conformidade para operadores menores de imagens aéreas.

Análise da cadeia de valor

A cadeia de valor de imagens aéreas abrange estruturas de aeronaves e componentes de carga útil, planejamento de missão e operações de voo, processamento e análise de dados, e distribuição por meio de GIS corporativos e aplicações específicas de setor. No segmento upstream, fornecedores de UAV e sensores fornecem plataformas, câmeras, LiDAR, IMUs e módulos de comunicação, enquanto operadores e integradores de serviços lidam com licenciamento, captura e controle de qualidade. O valor no segmento intermediário está migrando da captura de commodity para fluxos de trabalho definidos por software, como processamento de IA embarcado no dispositivo, pipelines de fotogrametria/LiDAR em nuvem e entrega API-first que integra as saídas a sistemas de gestão de ativos e seguros.

No segmento downstream, as imagens são disponibilizadas como tarefas sob demanda, bibliotecas de assinatura recorrente ou camadas embutidas dentro de plataformas como o ArcGIS. A diferenciação está cada vez mais ligada ao tempo de resposta, à precisão e à extração automatizada de características. A pressão de substituição de provedores baseados no espaço também está influenciando a cadeia, uma vez que novos programas de satélite que enfatizam remapeamento diário e ciclos de insight mais rápidos criam referências de cobertura e cadência (por exemplo, a Satellogic anunciou sua constelação Merlin em março de 2026). Paralelamente, iniciativas de computação de borda, incluindo demonstrações da NASA de modelos de fundação de IA geoespacial em órbita durante maio de 2026, apontam para um movimento mais amplo do setor em direção ao processamento mais próximo do sensor para reduzir a latência, uma direção que os provedores aéreos refletem com aceleradores embarcados e caixas de borda implantáveis em campo.

Cenário Competitivo

O setor de imagens aéreas é moderadamente fragmentado. Incumbentes como Nearmap, EagleView e Maxar defendem bibliotecas por assinatura com frotas de captura proprietárias e contratos plurianuais com agências. Plataformas nativas de drones como DroneDeploy e Pix4D prosperam em nichos sob demanda por meio de fluxos de trabalho com abordagem API-first que se conectam diretamente aos sistemas de gestão de ativos dos clientes.

Fabricantes de hardware, incluindo DJI e senseFly, agrupam assinaturas em nuvem com vendas de aeronaves, enquanto empresas puramente de software se concentram em análises e automação de fluxos de trabalho. Planet Labs e ICEYE comprimem os intervalos de revisita abaixo de 24 horas a partir da órbita baixa terrestre, desafiando os incumbentes aéreos em frequência, mas não em resolução abaixo do decímetro ou flexibilidade de ângulo oblíquo. Arquiteturas de computação de borda patenteadas pela Hexagon e pela Trimble processam imagens a bordo de VANTs, reduzindo os custos de largura de banda em nuvem e permitindo garantia de qualidade em tempo real. Startups que fundem LiDAR aéreo com mapeamento móvel interno agora abordam gêmeos digitais de campus inteiros, inacessíveis para fornecedores de modalidade única.

A intensidade competitiva aumentou à medida que os depósitos de patentes em planejamento automatizado de voos cresceram 35% durante 2025, empurrando os operadores para a especialização vertical (agricultura, serviços públicos, seguros) ou para o domínio regulatório regional profundo. A pressão de preços no monitoramento agrícola comoditizado impulsiona uma mudança em direção a pacotes de suporte à decisão que combinam análises com painéis de pontuação de risco, consolidando a fidelidade dos clientes mesmo à medida que as imagens brutas se comoditizam.[3]ASTM International, "Comitê E57 de Normas de Imageamento 3D," astm.org

Líderes do Setor de Imagens Aéreas

Fugro Ltd

Nearmap Ltd

Eagle View Technologies Inc.

Trimble Inc.

Maxar Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está se expandindo onde os clientes exigem prazos de entrega inferiores a 24 horas, contexto 3D de alta fidelidade e detecção automatizada de mudanças, especialmente para resposta a desastres, resiliência de infraestrutura e fluxos de trabalho de seguros. Integrações de plataforma que reduzem o atrito de pedido e entrega criam espaço para operadores aéreos que conseguem interoperar com ferramentas GIS e corporativas dominantes. Um sinal concreto é a atualização do roteiro de imagens da Esri de julho de 2026 para o ArcGIS Living Atlas, que referencia atualizações de resolução de 30 cm e 15 cm para grandes cidades por meio de parcerias que incluem Nearmap, Airbus e Vantor, reforçando a demanda por atualização frequente e pipelines de entrega padronizados nos quais os provedores aéreos podem se integrar.

Uma segunda linha de oportunidade vem da IA avançando para o segmento upstream, entrando na coleta e na inferência quase em tempo real, permitindo saídas de maior valor do que ortoimagens brutas ou nuvens de pontos. A demonstração em órbita em abril de 2026 de um modelo de visão e linguagem (NAVI-Orbital) pela Loft Orbital e pela NASA JPL reforça o impulso por trás da compreensão semântica embarcada e de entregáveis compactados e prontos para decisão, um padrão que se alinha ao avanço das imagens aéreas em direção à análise de borda e SLAs de mesmo dia em serviços públicos e segurança pública. A pressão competitiva dos satélites também está elevando o prêmio em nichos aéreos onde ângulos oblíquos, detalhes sub-decimétricos e tarefas direcionadas são decisivos. Os provedores estão cada vez mais agrupando medições de nível de inspeção, redação com privacidade por design e fluxos de trabalho automatizados de sinistros ou manutenção, em vez de competir apenas com base nas imagens.

Desenvolvimentos recentes do setor

- Abril de 2026: A Loft Orbital e a NASA JPL demonstraram o modelo de visão e linguagem NAVI-Orbital em órbita, permitindo compreensão semântica embarcada e saídas compactadas e prontas para decisão. Isso marca um passo significativo no processamento embarcado e na análise em tempo real para ecossistemas de fusão de dados de satélite e aéreos.

- Fevereiro de 2026: A Nearmap firmou um acordo corporativo com a New Light Technologies para apoiar a resposta a desastres da FEMA com inteligência imobiliária rápida e integrada. A parceria simplifica a captura de imagens pós-evento e a validação de danos, fortalecendo a posição da Nearmap em tarefas sob demanda sensíveis ao tempo, nas quais as agências priorizam velocidade e resultados padronizados.

- Fevereiro de 2025: A Fugro adquiriu a EOMAP GmbH & Co. KG, adicionando capacidades de observação da Terra baseadas em satélite para ambientes marinhos e de água doce. O movimento amplia o portfólio multissensor da Fugro e reforça um modelo de fusão de dados que combina conjuntos de dados aéreos e derivados do espaço para programas de monitoramento ambiental e mapeamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de imagens aéreas é contabilizado como a receita obtida com a captura, o processamento e a entrega de imagens aéreas e resultados geoespaciais relacionados a partir de plataformas aerotransportadas para uso comercial e governamental.

Exclusões de escopo: vendas de imagens de observação da Terra exclusivamente via satélite e serviços de imagem puramente terrestres não são contabilizados nesta dimensão de mercado.

Visão geral da segmentação

- Por Tipo de Plataforma

- Aeronaves de Asa Fixa

- Helicópteros

- VANTs / Drones

- Plataformas Híbridas VTOL

- Restante do Tipo de Plataforma

- Por Técnica de Imageamento

- Imageamento Vertical (Nadir)

- Imageamento Oblíquo

- Imageamento Multiespectral / Hiperespectral

- Imageamento Baseado em LiDAR

- Imageamento Térmico / IV

- Por Resolução de Imageamento

- ≤10 cm GSD

- 11-25 cm GSD

- 26-50 cm GSD

- Mais de 50 cm GSD

- Por Modo de Entrega

- Tarefamento Sob Demanda

- Bibliotecas por Assinatura

- Por Aplicação

- Mapeamento Geoespacial e Levantamento de Terreno

- Infraestrutura e Planejamento Urbano

- Inventário e Inspeção de Ativos

- Monitoramento Ambiental e Florestal

- Gerenciamento de Desastres e Emergências

- Segurança, Vigilância e Defesa

- Agricultura e Agricultura de Precisão

- Subscrição e Sinistros de Seguros

- Mídia e Entretenimento

- Por Setor do Usuário Final

- Governo e Agências Públicas

- Construção e Imóveis

- Energia, Energia Elétrica e Serviços Públicos

- Petróleo e Gás

- Agricultura e Silvicultura

- Defesa e Segurança Interna

- Seguros

- Mineração e Extração

- Restante do Setor do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma base factual clara utilizando atividade de aviação, adoção de drones e demanda por mapeamento, mapeando em seguida esses sinais para onde as imagens pagas são de fato adquiridas. Fontes públicas como publicações da FAA e registros de UAS, referências de sensoriamento remoto da NASA e do USGS, divulgações do Eurostat e de estatísticas nacionais, e portais de agências de administração territorial ou mapeamento foram usadas para compreender a adoção e os casos de uso.

Para consolidar as premissas, também revisamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e avisos de aquisição de agências públicas em que contratos de imagens são discutidos. Paralelamente, assinaturas pagas de dados financeiros de empresas e inteligência de notícias foram usadas junto com bases de dados de patentes para acompanhar a inovação em sensores e processamento. Para sinais de fluxo de equipamentos, quando relevante, foi consultada uma base de dados de embarques de importação e exportação em nível de remessa. Esses exemplos são apenas ilustrativos, e muitas outras fontes públicas foram revisadas para coleta, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para testar as premissas documentais sobre preços, a divisão entre tarefas sob demanda e bibliotecas de assinatura, e a frequência de atualização para as principais aplicações, como mapeamento, inspeção e seguros. Conversamos com uma combinação de operadores de plataforma, processadores de dados, parceiros de canal e compradores em regiões-chave, e revisitamos pontos específicos quando o modelo apresentava crescimento ou variações de margem fora do padrão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 12% | APAC: 44% |

| Nível médio: 52% | Líderes funcionais/de unidade: 34% | EMEA: 29% |

| Players menores: 16% | Gerentes: 54% | Américas: 27% |

Dimensionamento e previsão de mercado

O mercado foi inicialmente reconstruído usando uma abordagem top-down. O grupo de demanda foi construído a partir de sinais de atividade visíveis, como utilização de imagens por drones e aeronaves, cargas de trabalho de mapeamento e levantamento, e a parcela de trabalhos terceirizados a provedores pagos. Esse grupo foi então convertido em receita usando faixas de preço realistas. Após formar os totais em nível macro, verificamos esses números com aproximações bottom-up seletivas, incluindo faixas de receita amostradas de provedores, verificações de canal e uma lógica simples de preço médio de venda multiplicado por volume para entregáveis comuns.

As entradas usadas no modelo incluíram mudanças na combinação de plataformas (UAVs versus aeronaves tripuladas), a frequência média de projetos por aplicação (por exemplo, ciclos de inspeção e capturas pós-desastre), a divisão entre tarefas sob demanda e bibliotecas de assinatura, os requisitos típicos de distância de amostragem no solo (GSD) que influenciam os preços, e a adoção de LiDAR e técnicas térmicas ou infravermelhas em fluxos de trabalho de maior valor. A previsão foi realizada por meio de análise de cenários, em que os principais fatores foram ajustados para cima ou para baixo com base no que os entrevistados observaram em relação à regulamentação, aos orçamentos dos compradores e às atualizações de capacidade das frotas. Quando faltavam sinais bottom-up para geografias menores, as lacunas foram tratadas por meio de indicadores proxy, como atividade de construção e estoque de infraestrutura, seguidos de uma verificação de consistência em relação aos padrões de demanda regionais.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas passagens, comparando os totais com sinais independentes, como implantações de plataformas, atividade de contratos anunciados e faixas de preço observadas para trabalhos de imagem comuns. Quando surgiam grandes variações, a premissa que causava o salto era isolada, verificada novamente em relação às fontes e, então, revalidada por meio de contato de acompanhamento.

Antes da aprovação final, o modelo e as notas são revisados por analistas para que problemas aritméticos, contagens duplicadas e divisões regionais incomuns sejam identificados precocemente. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias importantes, variações acentuadas nos custos de hardware de imagem ou picos de demanda após grandes desastres. Imediatamente antes da entrega, uma passagem final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de imagens aéreas da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para imagens aéreas podem parecer muito distantes entre si, mesmo quando aparentam cobrir o mesmo tema, porque o escopo dos serviços, a definição de ano e a forma como os preços são aplicados não são consistentes entre os publicadores. As diferenças também surgem de a estimativa ser construída em torno da receita de entrega de imagens versus um conjunto mais amplo que inclui hardware e software adjacentes.

A principal lacuna vem de se bibliotecas de imagens por assinatura, tarefas sob demanda e processamento são contabilizadas em conjunto entre os tipos de plataforma. A Mordor Intelligence trata o mercado como receita proveniente da captura aérea somada aos resultados de imagem entregues em drones, helicópteros, aeronaves de ala fixa e plataformas híbridas, em vez de incluir vendas de imagens exclusivamente via satélite não relacionadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,95 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 3,41 bilhões de USD (2024) | Utiliza um ano-base anterior e uma construção de valor mais restrita, que pode subestimar a receita de bibliotecas de assinatura e alguns entregáveis de maior resolução, o que reduz o ponto de partida em comparação a um dimensionamento baseado em 2026. |

| Editora do Setor B | 3,47 bilhões de USD (2025) | Aplica uma trajetória de crescimento mais lenta e uma janela de previsão mais longa até 2034, e a definição parece inclinar-se mais para serviços de imagem, o que pode deixar de fora partes de análises e de upselling orientado por técnicas, como o LiDAR, em alguns casos de uso. |

A dispersão entre os três valores é explicada em grande parte pela escolha do ano-base e pelo que é contabilizado como resultado de imagem aérea faturável em comparação com categorias adjacentes. Ao manter as entradas vinculadas ao uso observável de plataformas, aos ciclos de atualização de aplicações e a faixas de preço realistas, o dimensionamento permanece transparente e pode ser repetido quando novos dados ou entrevistas indicarem uma mudança.

Principais Perguntas Respondidas no Relatório

Com que velocidade a receita deve crescer para os fornecedores de imagens aéreas até 2031?

O mercado de imagens aéreas está previsto para crescer de USD 3,95 bilhões em 2026 para USD 16,62 bilhões em 2031, registrando um CAGR de 33,29%.

Qual tipo de plataforma terá o maior crescimento até 2031?

As plataformas híbridas VTOL estão projetadas para se expandir a um CAGR de 33,91% até 2031, à medida que as concessionárias favorecem sua capacidade combinada de autonomia e decolagem vertical.

Por que as imagens com distância de amostragem no solo de ≤10 centímetros estão em demanda?

Os gêmeos de cidades inteligentes, o treinamento de mapas para veículos autônomos e a detecção de fissuras em infraestrutura estipulam resolução abaixo do decímetro, impulsionando um CAGR de 34,22% para essa faixa.

O que está impulsionando a adoção do LiDAR em fluxos de trabalho aéreos?

Sensores LiDAR de estado sólido abaixo de USD 30.000 e com menos de 1,5 quilograma permitem penetração em dosséis e precisão volumétrica, impulsionando um crescimento de 33,78% até 2031.

Qual setor do usuário final está crescendo mais rapidamente?

Os clientes de energia, energia elétrica e serviços públicos estão previstos para liderar com um CAGR de 34,61% graças a inspeções térmicas e visuais automatizadas de redes envelhecidas e ativos de energia renovável.

Como as diferenças regulatórias afetam as operações transfronteiriças de drones?

Processos divergentes de isenção de BVLOS e estatutos de privacidade obrigam os operadores a manter equipes de conformidade específicas por país, adicionando custos e desacelerando a expansão multinacional.

Página atualizada pela última vez em: