Tamanho e Participação do Mercado de Sistemas de Captura de Aulas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Captura de Aulas por Mordor Intelligence

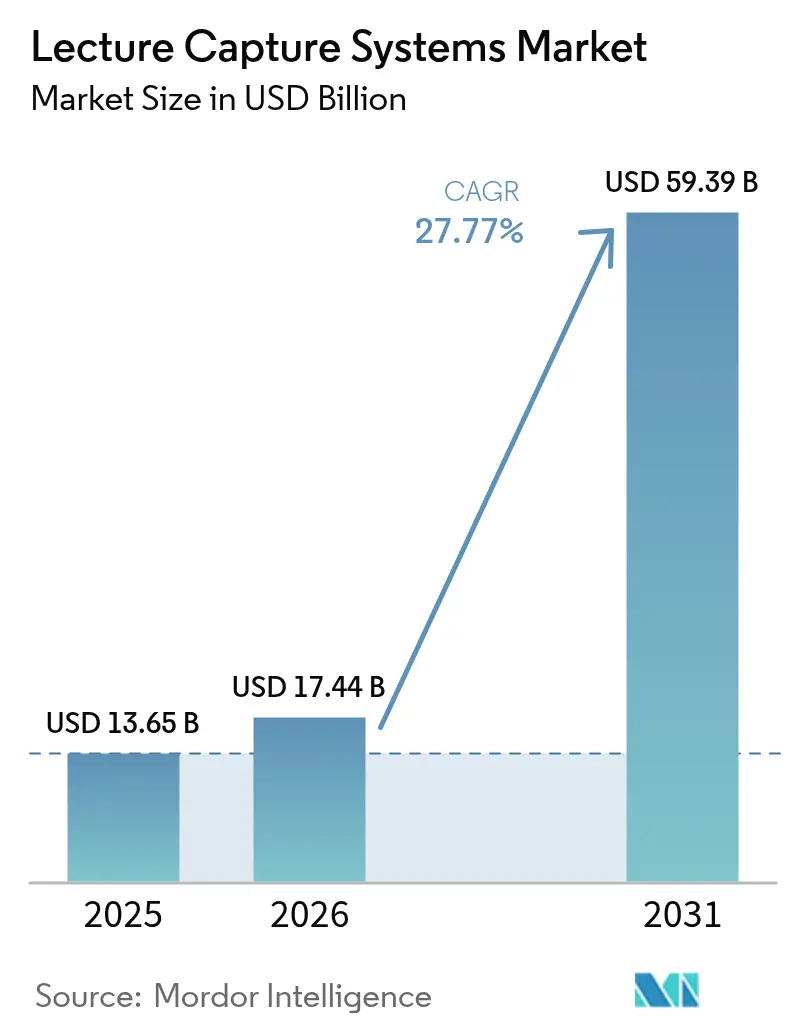

O tamanho do mercado de sistemas de captura de aulas foi avaliado em USD 13,65 bilhões em 2025 e estima-se que cresça de USD 17,44 bilhões em 2026 para atingir USD 59,39 bilhões até 2031, a uma CAGR de 27,77% durante o período de previsão (2026-2031). Mudanças rápidas em direção à pedagogia híbrida, a digitalização de salas de aula financiada pelo governo e o surgimento de análises baseadas em IA estão sustentando uma expansão de dois dígitos. As implantações centradas em software estão cada vez mais substituindo o hardware proprietário, à medida que as instituições demandam plataformas nativas de nuvem que incorporam legendagem automática, análise de sentimentos e rastreamento de microcredenciais. Os mandatos de conformidade sob FERPA, GDPR e regulamentações similares elevam os recursos de segurança de dados de opcionais a pré-requisitos de compra. Enquanto isso, as grandes empresas intensificam os gastos com treinamento de conformidade assíncrono, ampliando a base de compradores além dos tradicionais clientes de ensino superior.

Principais Conclusões do Relatório

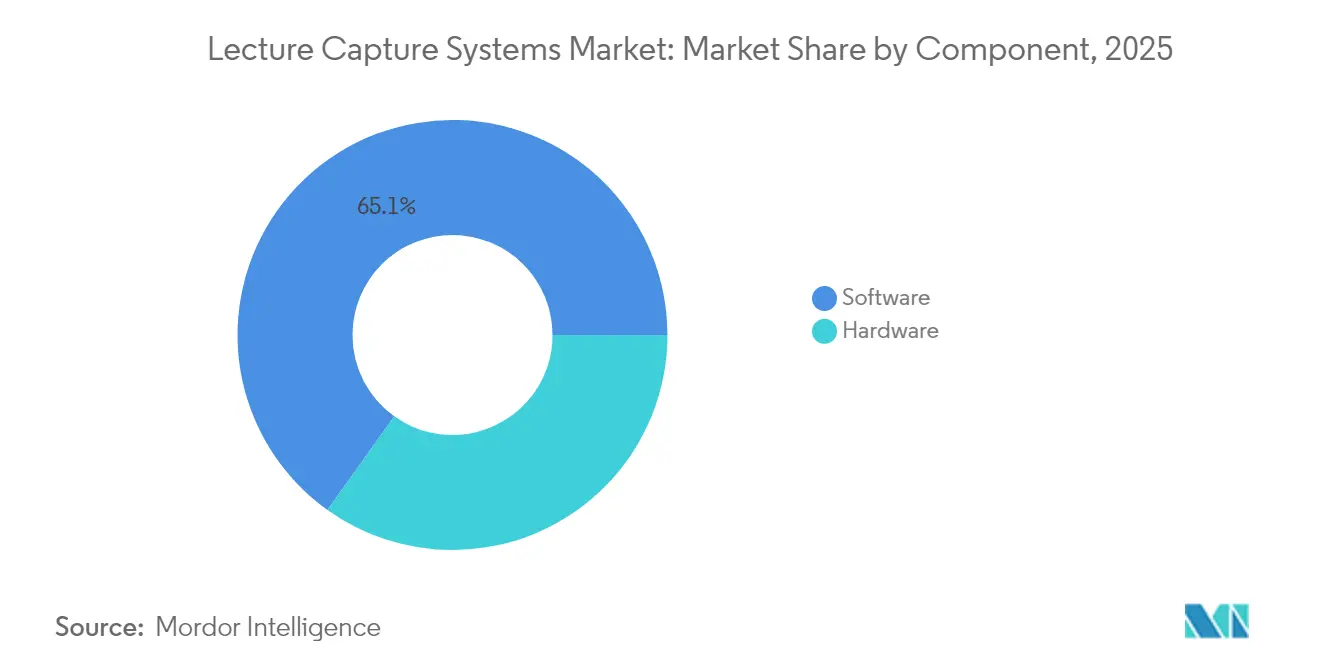

- Por componente, o software capturou 65,12% da participação de mercado de sistemas de captura de aulas em 2025. A entrega via nuvem está prevista para expandir a uma CAGR de 28,67% até 2031.

- Por modelo de implantação, as instalações on-premise detinham 53,85% do tamanho do mercado de sistemas de captura de aulas em 2025, enquanto as soluções baseadas em nuvem estão projetadas para avançar a uma CAGR de 28,95% até 2031.

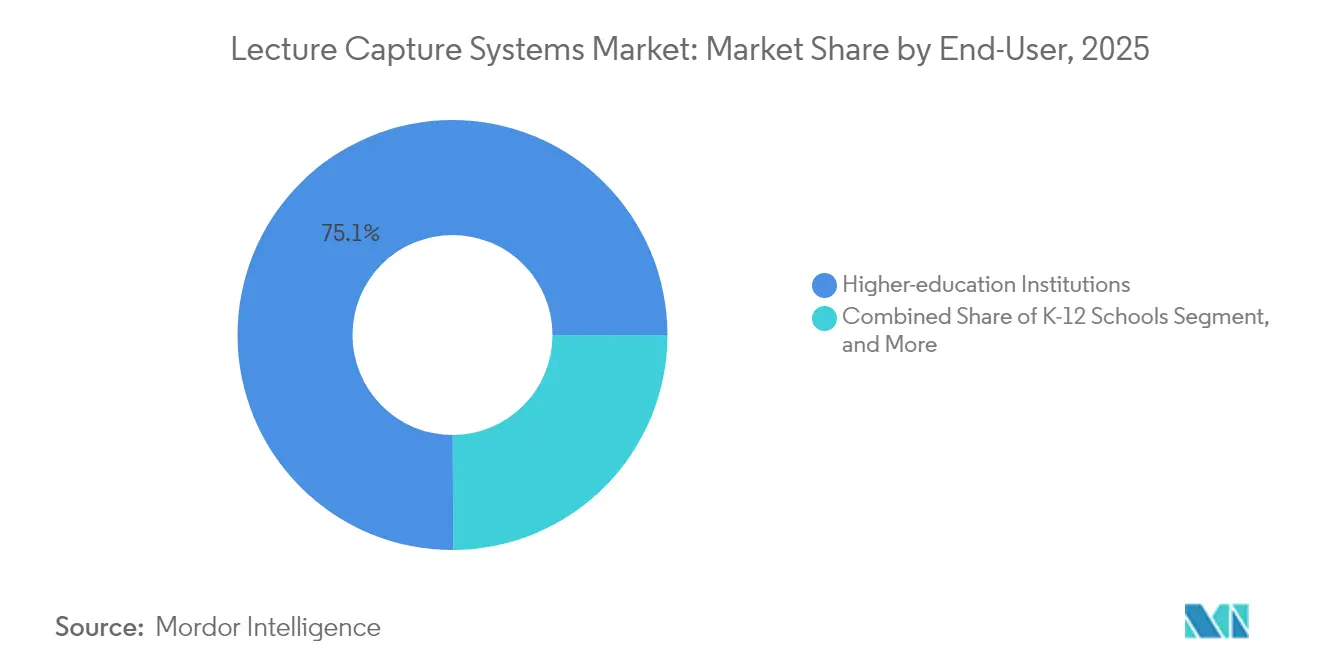

- Por usuário final, as instituições de ensino superior comandaram 75,05% da receita em 2025, e os compradores corporativos estão configurados para crescer a uma CAGR de 29,10% entre 2026 e 2031.

- Por tipo de serviço, os serviços profissionais representaram 46,20% da receita em 2025, enquanto os serviços de treinamento crescerão mais rapidamente a uma CAGR de 28,40% até 2031.

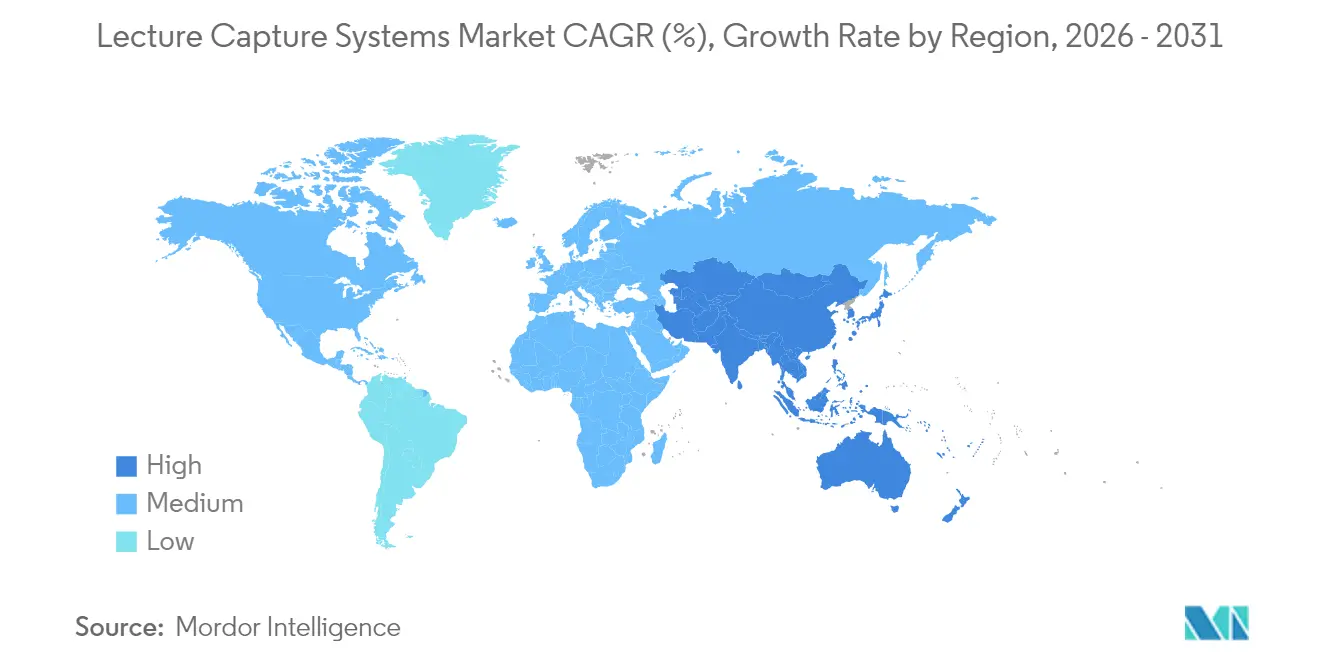

- Por geografia, a América do Norte representou 38,10% da receita em 2025, enquanto a Ásia-Pacífico crescerá mais rapidamente a uma CAGR de 28,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Captura de Aulas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por educação a distância e híbrida | +6.2% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Iniciativas de aprendizagem digital lideradas pelo governo | +5.8% | Global, com ganhos iniciais na Coreia do Sul, Alemanha, Japão e EUA | Curto prazo (≤ 2 anos) |

| Gastos corporativos com capacitação e treinamento de conformidade | +7.1% | Global, com núcleo na Ásia-Pacífico e expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção de análises de microcredenciais baseadas em IA | +4.3% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da microaprendizagem e do vídeo de formato curto | +3.9% | Global, mercados mobile-first na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Integração de plataformas de talentos com LMS desbloqueando ROI | +4.6% | Global, com concentração empresarial na América do Norte | Curto prazo (≤ 2 |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Educação a Distância e Híbrida

A maioria dos diretores de aprendizagem online relata a preferência contínua dos estudantes por percursos de aprendizagem flexíveis, e 52% dos programas online geram receita líquida, acima dos 47% em 2020. Os alunos agora esperam vídeo de qualidade de estúdio, transcrições interativas e reprodução otimizada para dispositivos móveis como requisitos mínimos. Os fornecedores respondem integrando legendagem automática multilíngue baseada no OpenAI Whisper e APIs de análise de sentimentos que sinalizam desengajamento.[1]Panopto Inc., "Panopto Adquire a Elai para Expandir as Capacidades de Criação de Vídeo Impulsionadas por IA," panopto.com Os modelos híbridos, portanto, geram um fluxo de receita distinto que exige fluxos de trabalho especializados de produção de conteúdo. As instituições que ignoram os limites de qualidade correm o risco de erosão das matrículas para concorrentes que oferecem instrução de forma assíncrona.

Iniciativas de Aprendizagem Digital Lideradas pelo Governo

A Lei de Equidade Digital dos EUA direciona USD 811 milhões para conectividade, o Pacto Digital 2.0 da Alemanha aloca EUR 2,5 bilhões e a Coreia do Sul destina USD 276 milhões para a digitalização de salas de aula.[2]Departamento de Comércio dos EUA, "Alocação de Financiamento da Lei de Equidade Digital," commerce.gov O Japão realiza projetos piloto de conteúdo de IA generativa em 52 escolas, indicando uma mudança do provisionamento de dispositivos para a instrução baseada em algoritmos.[3]Ministério da Educação, Cultura, Esporte, Ciência e Tecnologia do Japão, "Programa Piloto de IA Generativa," mext.go.jp Os subsídios reduzem o risco de adoção, mas introduzem mandatos de conformidade específicos por região, como FERPA ou GDPR, obrigando os fornecedores a manter SKUs localizadas. Essa fragmentação aumenta os custos de desenvolvimento, mas expande a demanda endereçável.

Gastos Corporativos com Capacitação e Treinamento de Conformidade

As grandes empresas intensificam seus investimentos em aprendizagem digital para mitigar a exposição regulatória. A Accenture registrou 13 milhões de horas de treinamento no terceiro trimestre do ano fiscal de 2024 como parte de sua iniciativa de desenvolvimento de força de trabalho de USD 1 bilhão. As organizações que não documentam certificações arriscam penalidades de vários milhões de dólares, uma realidade sublinhada pelas recentes ações de fiscalização da FTC. As necessidades de conformidade, portanto, ancoram assinaturas recorrentes mesmo durante congelamentos de orçamento. As plataformas que se integram com Workday ou SAP SuccessFactors ganham preferência porque automatizam os gatilhos de recertificação quando os módulos gravados expiram.

Adoção de Análises de Microcredenciais Baseadas em IA

A maioria das equipes de aprendizagem acadêmica e corporativa agora implanta ou realiza projetos piloto de ferramentas de IA que transformam transcrições de vídeo em mapas de competências. A aquisição da Elai pela Panopto em outubro de 2024 incorpora geração de texto para vídeo, permitindo que os instrutores atualizem o conteúdo sem regravar material. As microcredenciais demandam métricas de engajamento verificáveis, mas algoritmos opacos correm o risco de supervalorizar o tempo de tela. As instituições, portanto, examinam minuciosamente a transparência dos fornecedores em relação à precisão do modelo e à mitigação de vieses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de privacidade de dados e conformidade | -3.8% | Global, com pressão aguda na UE e na Califórnia | Curto prazo (≤ 2 anos) |

| Altos custos iniciais de hardware e integração | -4.2% | Global, com concentração em mercados K-12 com orçamento restrito e mercados emergentes | Médio prazo (2-4 anos) |

| Resistência do corpo docente à fiscalização de desempenho | -2.7% | América do Norte e Europa, instituições com forte presença sindical | Médio prazo (2-4 anos) |

| Padrões de AV fragmentados e lacunas de interoperabilidade | -3.1% | Global, com infraestrutura legada na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Privacidade de Dados e Conformidade

A FTC aplicou uma multa de USD 91,5 milhões contra a Universidade de Phoenix em 2024 e de USD 5,8 milhões contra a Chegg em 2022, demonstrando apetite por fiscalização rigorosa. A maioria das instituições de ensino superior sofreu violações em 2024, incorrendo em custos médios de USD 3,86 milhões. A Lei de IA da UE restringe a vigilância biométrica, obrigando os fornecedores a desativar o reconhecimento facial. Essas pressões prolongam os ciclos de aquisição e inclinam a preferência para fornecedores que oferecem cláusulas de indenização.

Altos Custos Iniciais de Hardware e Integração

Os dispositivos dedicados de captura de aulas variam de USD 5.000 a USD 50.000 por sala, enquanto a integração frequentemente consome até 30% dos orçamentos de implantação. A fadiga de assinaturas também se avizinha, à medida que as instituições alocam uma parcela crescente dos orçamentos de aprendizagem para software, impulsionando a consolidação em direção a fornecedores multifuncionais. Embora a entrega via nuvem reduza o capex, os requisitos de residência de dados forçam alguns campi a manter infraestruturas on-premise dispendiosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento Centrado em Software Supera o Hardware

Em 2025, o software dominou o mercado de sistemas de captura de aulas, detendo uma participação de 65,12%. Enquanto isso, a entrega via nuvem está projetada para crescer a uma CAGR robusta de 28,67%, continuando até 2031. Essa trajetória reflete as instituições priorizando suítes de gerenciamento de vídeo nativas de nuvem que incluem legendagem por IA e análises de engajamento. O hardware contribuiu com os restantes USD 4,76 bilhões e enfrenta pressão da comoditização, à medida que webcams baratas e dispositivos móveis satisfazem as necessidades de captura de nível básico. As ofertas orientadas por software entregam margens brutas de 70% a 80%, sustentando o reinvestimento agressivo em P&D, enquanto o hardware apresenta margens mais estreitas, limitadas pela volatilidade da cadeia de suprimentos. Os fornecedores, portanto, defendem roteiros "software em primeiro lugar" que transferem a codificação e o armazenamento para a nuvem, ancorando fluxos de receita recorrentes que sustentam avaliações mais altas.

A demanda moderada por hardware persiste em auditórios de aulas principais, onde a comutação de múltiplas câmeras, áudio balanceado e gravação redundante permanecem essenciais. O codificador em rack Pearl Nexus da Epiphan, certificado com a Panopto em janeiro de 2024, ilustra a mudança do hardware em direção a instalações empresariais de alta densidade. No entanto, os ganhos rápidos do software confirmam que as instituições valorizam a agilidade em detrimento da propriedade de dispositivos, reforçando o prêmio do software no mercado de sistemas de captura de aulas.

Por Modelo de Implantação: Expansão da Nuvem Diante de Restrições de Residência

As implantações on-premise representaram 53,85% da receita de 2025, mas agora crescem em dígitos simples. As plataformas hospedadas na nuvem estão projetadas para crescer a uma CAGR de 28,95% até 2031, impulsionadas por escalabilidade elástica, custos de manutenção mais baixos e integrações estreitas com LMS que reduzem a carga de trabalho de TI. Instituições com matrículas imprevisíveis, especialmente durante períodos de picos de MOOC ou educação executiva, aproveitam a precificação baseada em uso para evitar gastos excessivos de capital. No entanto, o GDPR e a Lei de Proteção de Informações Pessoais da China exigem centros de dados localizados, o que atrasa a migração total. Os modelos híbridos que combinam captura on-premise com arquivamento em nuvem ganharam, portanto, preferência, ajudando os campi a cumprir os mandatos de residência enquanto aproveitam os serviços de IA baseados em nuvem para transcrição e análises.

À medida que os fornecedores reforçam as arquiteturas de confiança zero e obtêm certificações SOC 2 Tipo II, a apreensão em relação à nuvem diminui gradualmente. Ainda assim, os compromissos sensíveis à latência, como a votação ao vivo, preservam um nicho on-premise. O equilíbrio entre custo, conformidade e experiência do usuário ditará as escolhas de implantação à medida que o mercado de sistemas de captura de aulas amadurece.

Por Usuário Final: O Segmento Corporativo Acelera

As instituições de ensino superior mantiveram uma participação dominante em 2025; no entanto, a adoção empresarial é o segmento de crescimento mais rápido, com uma CAGR prevista de 29,10%. As corporações substituem arquivos fragmentados de webinars por hubs de vídeo centralizados que se integram com suítes de capital humano, automatizando assim as renovações de conformidade.

A escala da Accenture — 13 milhões de horas de treinamento registradas em um trimestre — sinaliza a magnitude da demanda empresarial. Os distritos K-12 aproveitaram USD 811 milhões em fundos da Lei de Equidade Digital para equipar salas de aula com soluções de nível básico, mas os orçamentos operacionais restritos moderam o crescimento. As agências governamentais permanecem cautelosas, insistindo em certificações FedRAMP ou equivalentes de segurança antes de migrar conteúdo sensível para repositórios hospedados na nuvem.

Por Tipo de Serviço: Os Serviços de Treinamento Ganham Impulso

Os serviços profissionais lideraram a receita de serviços em 2025, à medida que as instituições contrataram consultorias para mapeamento de fluxo de trabalho e integração de API. No entanto, os serviços de treinamento registrarão a maior CAGR em 28,40% até 2031, porque a aceitação do corpo docente é fundamental.

As plataformas agora incluem workshops para instrutores e emblemas de microcredenciais que incentivam a adoção pedagógica. O processo de integração multissemestral da YuJa para o Sistema Universitário de Montana melhorou a utilização em menos de seis meses. Esses programas convertem professores hesitantes em defensores, garantindo que os investimentos em sistemas de captura de aulas gerem resultados mensuráveis de engajamento dos estudantes.

Análise Geográfica

A América do Norte representou 38,10% da receita em 2025, apoiada por USD 811 milhões da Lei de Equidade Digital dos EUA e pelo investimento CanCode de CAD 39,2 milhões do Canadá. A demanda contínua por aprendizagem híbrida sustenta as renovações de licenças; no entanto, muitas instituições entram agora em ciclos de atualização em vez de expansão. As restrições orçamentárias — 61% das organizações relataram alocações de Aprendizagem e Desenvolvimento estagnadas ou em declínio — limitam as oportunidades de upsell. Enquanto isso, o reforço da fiscalização da privacidade de dados após o acordo com a Universidade de Phoenix obriga os fornecedores a incorporar controles alinhados ao FERPA no núcleo das arquiteturas de produtos.

A região Ásia-Pacífico está projetada para crescer a uma CAGR de 28,60%, a mais rápida do mundo. A iniciativa de digitalização de salas de aula de USD 276 milhões da Coreia do Sul, os projetos piloto de IA generativa do Japão e a Política Nacional de Educação 2020 da Índia impulsionam coletivamente o volume. Os desafios de localização são abundantes: a China exige hospedagem de dados em território nacional sob seu estatuto de informações pessoais, enquanto o Japão favorece zonas de nuvem doméstica licenciada. Os fornecedores devem, portanto, disponibilizar instâncias específicas por região e pacotes de idiomas para capturar participação, aumentando a complexidade operacional no mercado de sistemas de captura de aulas.

A Europa demonstra impulso constante com base no Pacto Digital 2.0 de EUR 2,5 bilhões da Alemanha e no financiamento da Europa Digital da UE. No entanto, os rigorosos requisitos do GDPR suprimem a rápida migração para a nuvem. A Lei de IA da UE proíbe certas funções biométricas em salas de aula, forçando reversões de funcionalidades que retardam a implantação. As regiões emergentes, incluindo a América do Sul e o Oriente Médio, ganham tração por meio de subsídios de educação digital financiados pelo Banco Mundial, embora a inconsistência da banda larga e da confiabilidade de energia sustente a preferência pelo fluxo de trabalho de download antecipado.

Panorama Competitivo

O mercado de sistemas de captura de aulas permanece moderadamente fragmentado, com os cinco principais fornecedores detendo coletivamente a maior parte da participação. Panopto, YuJa, Echo360 e os ativos Mediasite da Enghouse lideram entre os especialistas em software, enquanto Zoom, Microsoft Teams e Cisco Webex oferecem recursos de gravação integrados que competem com os preços autônomos. A Panopto aprimorou suas capacidades de IA por meio da aquisição da Elai em outubro de 2024 e obteve certificações para o hardware NewTek CaptureCast e Q-SYS para facilitar implantações multissala perfeitas. A compra da Mediasite pela Enghouse em fevereiro de 2024 eliminou um concorrente em dificuldades, mas os atrasos na integração adiaram as atualizações do roteiro de funcionalidades. A queda na avaliação da Kaltura de USD 10 para USD 1,78 ilustra os desafios de crescimento de receita quando os custos de armazenamento de conteúdo crescem mais rápido do que a expansão de assinaturas.

A interoperabilidade com LMS e as garantias de governança de dados agora superam a fidelidade de vídeo como diferenciais. Os fornecedores correm para entregar conectores plug-and-play para Canvas, Google Classroom e Schoology, enquanto publicam bibliotecas de API para Workday e Oracle. Os guias de estudo gerados automaticamente pelo AccessNotes.AI da YuJa, que impulsionam as métricas de tempo em tarefa, e o suporte ao codec AV1 da Epiphan para implantações com largura de banda limitada abordam pontos de dor de nicho. Oportunidades não atendidas persistem na personalização de microaprendizagem e na sincronização móvel offline, especialmente em mercados emergentes.

Líderes do Setor de Sistemas de Captura de Aulas

Panopto Inc.

YuJa Corporation

TechSmith Corporation

Echo360 Inc.

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A YuJa apresentou o AutoRedact.AI, uma ferramenta automatizada de privacidade que desfoca rostos e remove dados pessoais capturados na tela em aulas gravadas antes da divulgação institucional.

- Abril de 2025: A Echo360 lançou o EchoGo Lite, um aplicativo móvel freemium que permite aos instrutores recortar, legendar e publicar vídeos de formato curto diretamente nas principais plataformas de LMS sem software para desktop.

- Janeiro de 2025: A Instructure estabeleceu parceria com a Khan Academy para integrar a tutoria de IA Khanmigo ao LMS Canvas, adicionando percursos de aprendizagem personalizados ao lado dos arquivos de captura de aulas.

- Janeiro de 2025: A Panopto anunciou a certificação de hardware para o plug-in Q-SYS, possibilitando integração perfeita com o ecossistema audiovisual da QSC e simplificando as implantações empresariais em múltiplas salas.

Escopo do Relatório Global do Mercado de Sistemas de Captura de Aulas

O relatório do mercado de sistemas de captura de aulas é segmentado por Componente (Hardware e Software), Modelo de Implantação (On-Premise e Nuvem), Usuário Final (Instituições de Ensino Superior, Escolas K-12, Corporações e Empresas, Órgãos Governamentais e Agências Públicas), Tipo de Serviço (Serviços Profissionais, Integração e Manutenção, Serviços de Treinamento) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| On-Premise |

| Nuvem |

| Instituições de Ensino Superior |

| Escolas K-12 |

| Corporações e Empresas |

| Órgãos Governamentais e Agências Públicas |

| Serviços Profissionais |

| Integração e Manutenção |

| Serviços de Treinamento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Modelo de Implantação | On-Premise | ||

| Nuvem | |||

| Por Usuário Final | Instituições de Ensino Superior | ||

| Escolas K-12 | |||

| Corporações e Empresas | |||

| Órgãos Governamentais e Agências Públicas | |||

| Por Tipo de Serviço | Serviços Profissionais | ||

| Integração e Manutenção | |||

| Serviços de Treinamento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| México | |||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de sistemas de captura de aulas cresça até 2031?

O mercado está projetado para expandir a uma CAGR de 27,77%, crescendo de USD 13,65 bilhões em 2025 para USD 59,39 bilhões até 2031.

Qual componente representa a maior participação de receita hoje?

As plataformas de software respondem por 65,12% da receita de 2025, confirmando a mudança do hardware para soluções nativas de nuvem.

Por que as empresas estão adotando plataformas de captura de aulas?

As corporações precisam de registros verificáveis do treinamento de conformidade e preferem sistemas que se integrem com suítes de RH para automatizar os cronogramas de recertificação.

Qual é a maior oportunidade de crescimento geográfico?

A Ásia-Pacífico está prevista para registrar uma CAGR de 28,60% até 2031, impulsionada por programas de digitalização governamentais na Coreia do Sul, Japão e Índia.

Quais estruturas regulatórias mais afetam o design dos produtos?

O FERPA nos EUA, o GDPR na Europa e a Lei de Proteção de Informações Pessoais da China moldam os roteiros de hospedagem de dados, privacidade e funcionalidades de IA.

Página atualizada pela última vez em: