Tamanho e Participação do Mercado de Comunicações por Satélite do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

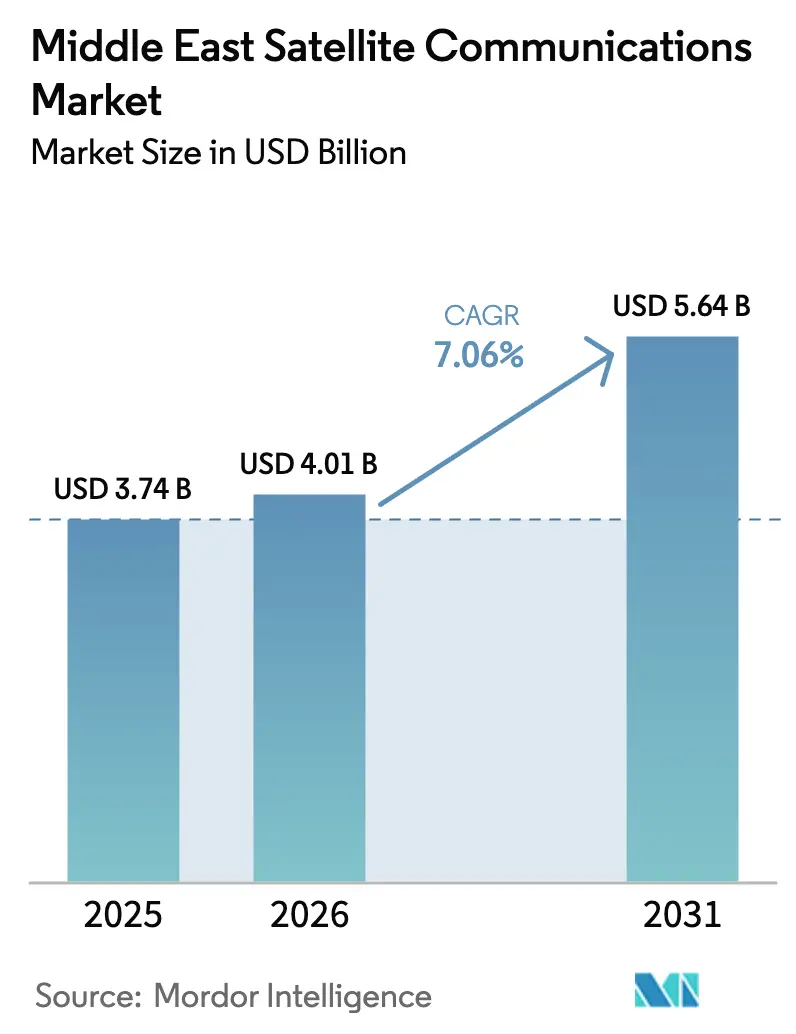

| Tamanho do mercado no ano base (2025) | 3.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicações por Satélite do Oriente Médio por Mordor Intelligence

O tamanho do mercado de comunicações por satélite do Oriente Médio está projetado para expandir de USD 3,74 bilhões em 2025 e USD 4,01 bilhões em 2026 para USD 5,64 bilhões até 2031, registrando um CAGR de 7,06% entre 2026 e 2031. Programas contínuos de banda larga universal, crescente adoção de IoT em campos petrolíferos remotos e agressivos lançamentos de órbita baixa terrestre (LEO) estão acelerando os fluxos de receita em serviços, equipamentos e plataformas. Os operadores estão deslocando capital para redes de múltiplas órbitas a fim de reduzir a latência, aproveitando a resiliência geoestacionária, uma estratégia reforçada pelos regimes de licenciamento acelerado da Arábia Saudita e dos Emirados Árabes Unidos. A demanda por conectividade marítima e de aviação, além dos mandatos de monitoramento de metano, estão ampliando a base endereçável para cargas úteis de dados e sensoriamento remoto, enquanto satélites definidos por software, como o Eutelsat Quantum, encurtam o tempo de comercialização de novas aplicações. Ao mesmo tempo, o congestionamento de espectro ao longo do arco 57°L-64°L e as persistentes escassezes de chips endurecidos à radiação continuam a pesar nos cronogramas de implantação.

Principais Conclusões do Relatório

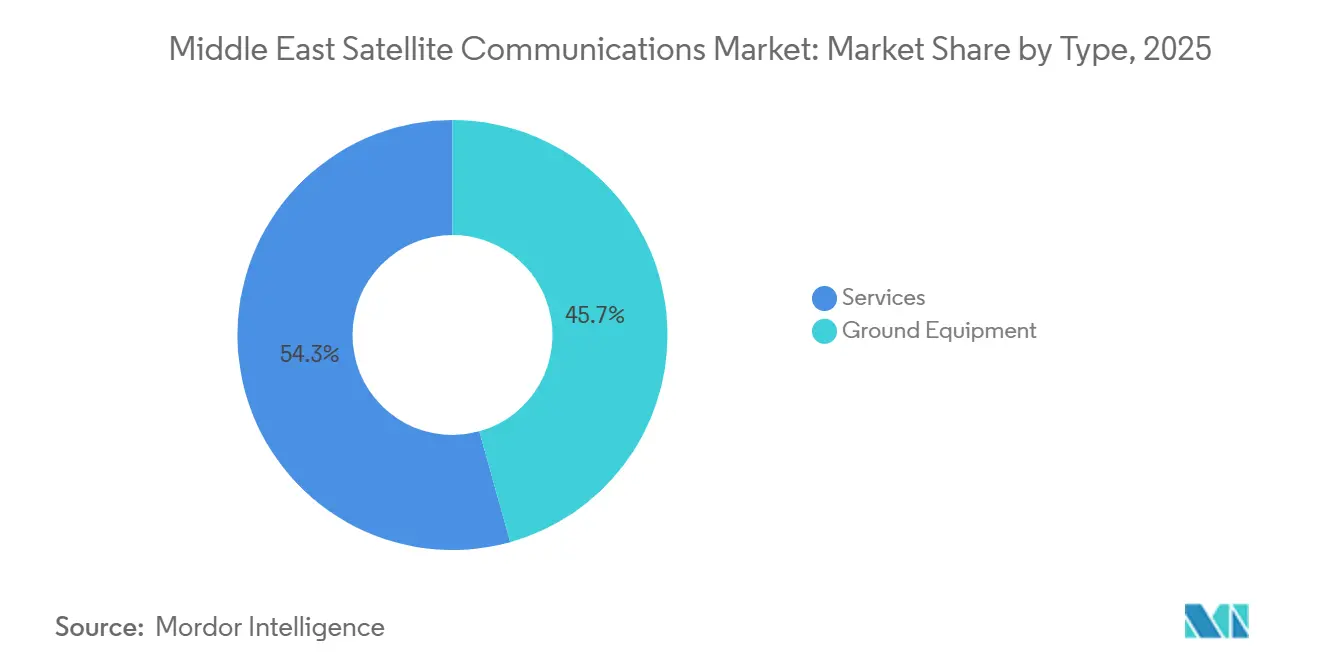

- Por tipo, os serviços lideraram com 54,32% da participação do mercado de comunicações por satélite do Oriente Médio em 2025, enquanto a receita de serviços está prevista para crescer a um CAGR de 7,52% até 2031.

- Por plataforma, as plataformas marítimas responderam por 32,11% da receita em 2025, enquanto a plataforma aerotransportada está projetada para avançar ao CAGR mais rápido de 7,81% no período 2026-2031.

- Por banda de frequência, a banda Ku reteve 41,71% da participação do tamanho do mercado de comunicações por satélite do Oriente Médio em 2025, mas a banda Ka está posicionada para um CAGR de 7,96% até 2031.

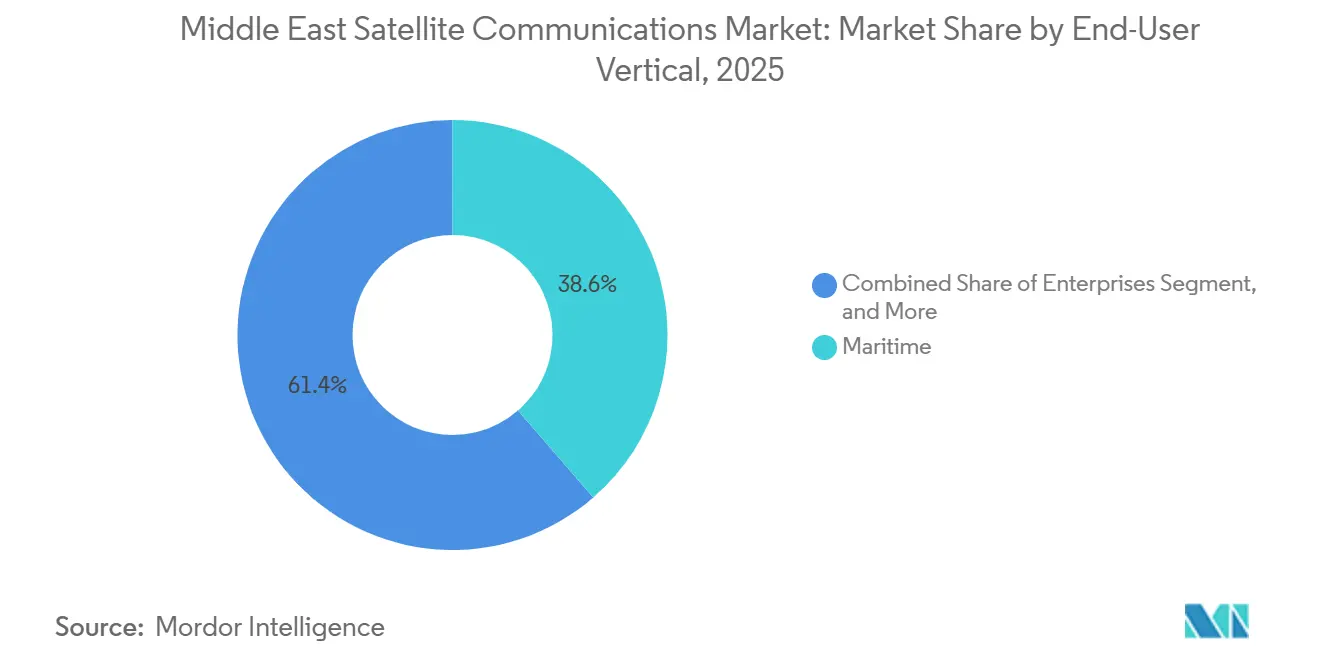

- Por usuário final, os usuários marítimos detinham 38,63% de participação em 2025, enquanto as empresas devem registrar o CAGR mais forte de 8,12% até 2031.

- Por aplicação, as comunicações de dados representaram 47,92% da receita em 2025, enquanto o sensoriamento remoto está previsto para crescer a um CAGR de 7,78% durante 2026-2031.

- Por país, a Arábia Saudita capturou 29,63% da receita em 2025, e os Emirados Árabes Unidos estão definidos para expandir mais rapidamente a um CAGR de 8,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Comunicações por Satélite do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Equipamentos de Campo Petrolífero Habilitados para IoT | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Omã, Catar | Médio prazo (2-4 anos) |

| Rápida Adoção de Conectividade Marítima Baseada em VSAT | +1.5% | Rotas de navegação do Golfo, Mar Vermelho, Mar da Arábia | Curto prazo (≤ 2 anos) |

| Programas Governamentais para Banda Larga Universal | +1.8% | Arábia Saudita e Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Crescimento de Redes Privadas de Retransmissão entre Satélites | +0.9% | Nós terrestres do consórcio do CCG | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Backhaul Satelital de Redes Privadas 5G | +1.3% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Expansão de Missões Cooperativas de Espaço Profundo | +0.4% | Emirados Árabes Unidos como líder, parceiros regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Equipamentos de Campo Petrolífero Habilitados para IoT

A decisão da Saudi Aramco de cobrir ativos de perfuração com backhaul LEO da OneWeb em 2024 sinalizou uma mudança de links VSAT intermitentes para conectividade de sensores sempre ativa, permitindo o monitoramento em tempo real de pressão, temperatura e vazamento de metano.[1]Saudi Aramco, "Aramco and OneWeb Partner to Advance Satellite Connectivity," aramco.com O lançamento do satélite móvel na banda S pela Saudi Telecom Company em 2024 permite que operadores upstream integrem tráfego satelital em redes celulares centrais, reduzindo o desembolso de capital em até 40%. O financiamento de risco para provedores especializados, exemplificado pela captação de USD 13 milhões da OQ Technology, está reduzindo os custos dos dispositivos para abaixo de USD 50 por terminal. Os satélites de monitoramento de metano da GHGSat iniciaram o serviço comercial para a Aramco em setembro de 2024, transformando a conformidade com emissões em um fluxo de receita de conectividade recorrente. Por fim, as novas alocações de banda L e S da União Internacional de Telecomunicações para comunicações do tipo máquina removeram um gargalo de espectro, permitindo que os operadores do Oriente Médio escalem links IoT sem interferência.[2]União Internacional de Telecomunicações, "Resultados da CMR-23," itu.int

Rápida Adoção de Conectividade Marítima Baseada em VSAT

Os pacotes LEO de taxa fixa da Starlink reduziram os custos por megabyte em quase 70% em relação às tarifas GEO tradicionais, impulsionando os sistemas não geoestacionários a uma participação de capacidade projetada de 98% em embarcações até 2034. O Fleet Xpress pós-fusão da Viasat ainda garante contratos de navegação no Golfo por vários anos, mas os clientes agora exigem redundância híbrida GEO mais LEO para satisfazer os mandatos de segurança da Organização Marítima Internacional. O lançamento de VSAT em toda a frota da Zamil Offshore em 2024 ressalta que as embarcações de trabalho atuam como nós digitais, retransmitindo telemetria de perfuração para centros de controle em terra. Os reguladores dos Emirados Árabes Unidos emitiram licenças marítimas para a Starlink em novembro de 2024, estabelecendo um precedente neutro em tecnologia que acelera a concorrência e comprime os preços. Os projetos técnicos dos testes de balsa 5G-ROUTES, que comprovaram handovers perfeitos nas bandas Ku e Ka, estão sendo adaptados para as rotas do Mar Vermelho e do Golfo Árabe.[3]IEEE, "Testes de Conectividade Marítima 5G-ROUTES," ieeexplore.ieee.org

Programas Governamentais para Banda Larga Universal

O roteiro de Redes Não Terrestres da Arábia Saudita exige 95% de cobertura de banda larga em toda a extensão territorial até 2030, reservando novos canais nas bandas Ka e Q/V e pressionando os operadores a instalar gateways de múltiplos gigabits. A Política de Serviços Espaciais dos Emirados Árabes Unidos reduz as taxas de licenciamento satelital em 40% e agiliza as aprovações para empresas LEO que investem em teleportos locais, uma medida que já atraiu nós terrestres da Eutelsat e da Starlink para Dubai. A Saudi Telecom Company pré-pagou USD 175 milhões pela capacidade da AST SpaceMobile, sublinhando como as metas de política se convertem em contratos de grande valor que reduzem o risco dos lançamentos de constelações. O primeiro Workshop de Cooperação Espacial do CCG forjou um plano preliminar para estações terrestres compartilhadas e espectro recíproco, prometendo economias de 20-30% nos custos de infraestrutura. Essas medidas coletivamente expandem o mercado de comunicações por satélite do Oriente Médio ao abrir interiores mal atendidos e zonas offshore.

Crescente Demanda por Backhaul Satelital de Redes Privadas 5G

Grandes empresas de energia e desenvolvedores de cidades inteligentes estão instalando núcleos 5G privados em refinarias, portos e minas; o backhaul satelital permite que contornem lacunas de fibra e se movam entre fronteiras nacionais. A Arábia Saudita, os Emirados Árabes Unidos e o Catar estão na vanguarda das implantações, com pilotos iniciais mostrando velocidades de downlink de 400-600 Mbps via gateways de banda Ka. Os padrões não terrestres do 3GPP Release 17, adotados regionalmente em 2024, permitem mobilidade perfeita entre torres de celular e links LEO, reduzindo a complexidade de integração. Os fornecedores de hardware responderam com terminais de usuário robustecidos classificados para calor desértico de 55°C, permitindo uso externo durante todo o ano. À medida que as fatias de rede proliferam, os operadores esperam que o satélite transporte tráfego de baixa latência e alta confiabilidade para drones autônomos e robôs de pipeline, ampliando ainda mais os pools de receita endereçável dentro do mercado de comunicações por satélite do Oriente Médio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de Espectro e Disputas de Frequência Transfronteiriças | -1.1% | Arco do CCG 57°L-64°L | Médio prazo (2-4 anos) |

| Alto CAPEX de Atualizações de Satélites de Alto Rendimento | -0.8% | Global, afeta Yahsat e Arabsat | Médio prazo (2-4 anos) |

| Restrições Geopolíticas de Serviços de Lançamento | -0.3% | Transbordamentos do Irã e da Síria | Curto prazo (≤ 2 anos) |

| Escassez de Chips Endurecidos à Radiação | -0.5% | Cadeia de suprimentos global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Espectro e Disputas de Frequência Transfronteiriças

O arco 57°L-64°L abriga satélites da Yahsat, Intelsat e SES operando feixes densos nas bandas Ka e Ku, deixando pouco espaço para novos registros sem coordenação bilateral. Os operadores agora enfrentam atrasos de 12 a 24 meses enquanto os vizinhos negociam cláusulas de interferência, um obstáculo que retarda a nova capacidade para o mercado de comunicações por satélite do Oriente Médio. Os reguladores dos Emirados Árabes Unidos reconhecem que a banda Q/V poderia aliviar a pressão, mas a alta umidade do Golfo exige margens de potência dispendiosas. O rápido lançamento de terminais da Starlink gerou pedidos de pisos de preços na Arábia Saudita, destacando a fragmentação de políticas. Persiste uma lacuna com a harmonização da banda Q/V europeia, complicando a aquisição e o seguro para frotas regionais.

Alto CAPEX de Atualizações de Satélites de Alto Rendimento

Os processadores endurecidos à radiação carregam prêmios de preço de 300-500%, elevando os custos totais de substituição de carga útil GEO bem acima de USD 250 milhões e estendendo os ciclos de atualização além de oito anos. Os veículos de lançamento permanecem em falta, e as seguradoras insistem em listas de peças maduras. O BADR-8 da Arabsat usou guias de onda ópticos para contornar algumas restrições de componentes, mas a tecnologia não está comprovada em campo para todas as classes de transponder. Testes de burn-in acelerados adicionam nove meses aos prazos de entrega, fixando chipsets mais antigos e limitando a agilidade. Até que as fundições regionais qualifiquem linhas de grau espacial, os encargos de capex irão moderar a expansão da frota, moderando o crescimento geral no mercado de comunicações por satélite do Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Superam Equipamentos à Medida que Modelos de Receita Recorrente Ganham Tração

Os serviços contribuíram com 54,32% para a participação do mercado de comunicações por satélite do Oriente Médio em 2025, e o segmento está acompanhando um CAGR de 7,52% até 2031. O surgimento de ofertas não terrestres diretas ao dispositivo, validadas pelo pré-pagamento de USD 175 milhões da Saudi Telecom Company à AST SpaceMobile, está ampliando a base endereçável além dos nichos marítimo e de aviação. As assinaturas de observação da Terra vinculadas ao monitoramento de emissões são outro segmento de rápido crescimento, apoiado pelos contratos de imageamento da GHGSat. Os equipamentos de solo detinham 45,68% de participação, mas a proliferação de terminais de usuário definidos por software está estendendo os ciclos de substituição, freando o crescimento da receita de hardware. Os fornecedores chineses que precificam kits nas bandas Ku e Ka 40-50% abaixo dos incumbentes ocidentais estão forçando os fornecedores locais a pivotar para serviços gerenciados, reforçando a mudança da região para receita recorrente dentro do mercado de comunicações por satélite do Oriente Médio.

A demanda por equipamentos permanece sólida no curto prazo para VSATs de alto rendimento usados em embarcações de apoio offshore e locais de perfuração remotos. No entanto, os operadores agora co-localizam centros de operações de rede com nuvens públicas em Riade e Dubai para reduzir a latência para cargas de trabalho empresariais, uma tendência que limita o capex adicional em instalações independentes. À medida que as frotas LEO amadurecem, espera-se que a padronização de terminais reduza os preços unitários abaixo de USD 300, inclinando ainda mais a pilha de valor para largura de banda e software.

Por Plataforma: O Impulso Aerotransportado Cresce com Defesa e Conectividade em Voo

As plataformas marítimas detinham 32,11% da receita de 2025, ancoradas pelo tráfego de petroleiros e plataformas offshore, mas a conectividade aerotransportada está projetada para registrar um CAGR de 7,81% até 2031. Companhias aéreas do Golfo, como Emirates e Qatar Airways, estão reformando frotas de fuselagem larga com antenas de banda Ka que entregam 100 Mbps por passageiro, posicionando a aviação como vitrine para o trunking LEO de alta capacidade. O programa Golden Dome de USD 843 milhões da L3Harris sublinha o apetite regional de defesa por links além da linha de visada em plataformas de caça, VANTs e aeronaves de alerta antecipado. Os terminais terrestres que atendem refinarias de petróleo e locais rurais crescem mais lentamente à medida que a fibra avança mais fundo no deserto. Os manpacks portáteis, embora de nicho, comandam prêmios porque a conformidade 3GPP do Thuraya-4 permite que um único aparelho forneça voz e dados de banda larga.

Os operadores comerciais agora testam antenas de direcionamento de feixe que se movem perfeitamente entre satélites GEO, MEO e LEO, eliminando o bloqueio de janela em aeronaves e aprimorando a resiliência de failover. Os incumbentes marítimos se protegem contra a Starlink combinando GEO para serviços de segurança com LEO para bem-estar da tripulação, criando contratos híbridos que preservam a participação, mas pressionam a margem dentro do mercado de comunicações por satélite do Oriente Médio.

Por Banda de Frequência: A Banda Ka Emerge como Motor de Crescimento Preferido

Os sistemas de banda Ku mantiveram 41,71% de participação do mercado de comunicações por satélite do Oriente Médio em 2025, graças ao hardware maduro e às amplas bases instaladas. No entanto, a banda Ka está no caminho para um CAGR de 7,96% até 2031, à medida que os operadores buscam maior eficiência espectral e reutilização de frequência 16 vezes maior. A SES e a Intelsat reconhecem que o congestionamento da banda Ku empurra novos projetos em voo para a banda Ka, apesar da maior atenuação por chuva em faixas costeiras úmidas. A banda L, sustentada pelo Thuraya-4, retém utilidade para voz portátil, IoT e serviços de segurança de vida. A banda C continua recuando porque as emissoras migram para fibra e distribuição OTT. Os reguladores que avaliam links de alimentação na banda Q/V poderiam desbloquear throughput de gateway de classe terabit, mas os ecossistemas de equipamentos permanecem incipientes.

As métricas de custo por bit favorecem cada vez mais a banda Ka, caindo abaixo de USD 200 por megabit por segundo em satélites de próxima geração. A mitigação de desvanecimento por chuva via codificação adaptativa e diversidade de local está estreitando as lacunas de desempenho, posicionando a banda Ka como a escolha de fato para novas cargas úteis de banda larga que sustentarão expansões futuras do tamanho do mercado de comunicações por satélite do Oriente Médio.

Por Vertical de Usuário Final: Empresas Lideram a Curva de Crescimento no Backhaul de 5G Privado

Os usuários marítimos detinham 38,63% de participação de receita em 2025, refletindo a densidade de embarcações do Golfo, mas o segmento empresarial está previsto para acelerar a um CAGR de 8,12% até 2031. As empresas de energia integram links satelitais em núcleos 5G privados para perfuração, drones de manutenção e análises em tempo real. Os ministérios de defesa permanecem um segundo sólido, financiando loops de comando resilientes que se estendem do Iêmen ao Chifre da África. A contribuição de mídia está se contraindo à medida que o streaming domina a distribuição, forçando operadores como a Arabsat a realocar transponders para dados e canais governamentais. Pilotos agrícolas no Catar e em Omã usam imagens satelitais submétrica e sensores IoT de banda estreita para otimizar a irrigação, oferecendo um vislumbre antecipado de pools de demanda diversificados que sustentarão a expansão do mercado de comunicações por satélite do Oriente Médio.

Os CIOs corporativos avaliam cada vez mais a conectividade satelital em relação aos orçamentos de latência de nuvem, em vez de megabits brutos. Essa mudança favorece caminhos LEO de baixa latência agrupados com segurança gerenciada, abrindo espaços em branco para integradores especializados em SD-WAN e sobreposições de confiança zero. À medida que as regras de espectro se harmonizam, as VPNs empresariais transfronteiriças provavelmente se tornarão a maior fonte incremental de pedidos de largura de banda.

Por Aplicação: Sensoriamento Remoto Avança com a Conformidade de Emissões

As comunicações de dados contribuíram com 47,92% da receita de 2025, abrangendo banda larga, backhaul de IoT e VPNs empresariais. O sensoriamento remoto, no entanto, está projetado para registrar um CAGR de 7,78%, impulsionado pelo rastreamento obrigatório de metano e programas de agricultura de precisão. As comunicações de voz permanecem vitais para socorro marítimo e coordenação militar, com o Thuraya-4 permitindo handoff perfeito entre satélite e celular. A radiodifusão continua seu recuo estrutural, mas ainda preenche feixes de banda C resistentes ao desvanecimento por chuva para recuperação de desastres. Pacotes IoT de baixa taxa trafegam pelas bandas L e S, enquanto o tráfego de vídeo e nuvem busca os tubos de banda Ka de alto rendimento e LEO.

Os reguladores comerciais agora vinculam as licenças de queima de gás ao relatório contínuo de metano baseado em satélite, fixando a demanda por downlinks de sensoriamento remoto. Enquanto isso, as migrações de nuvem empresarial sustentam o volume de comunicações de dados, garantindo que ambas as classes de aplicação sustentem conjuntamente o crescimento no mercado de comunicações por satélite do Oriente Médio.

Análise Geográfica

A Arábia Saudita controlou 29,63% da receita de 2025, habilitada pelos subsídios da Visão 2030, alocações de banda S para banda larga não terrestre e os compromissos LEO de grande valor da Saudi Telecom Company. A decisão do país de co-localizar gateways satelitais com as trocas de internet de Riade e Jidá reduz a latência para menos de 50 milissegundos, apoiando a adoção de nuvem em hiperescala. As metas de serviço universal exigem cobertura de interiores escassamente povoados, garantindo um fluxo constante de compras de capacidade que deve elevar as contribuições sauditas para o tamanho do mercado de comunicações por satélite do Oriente Médio até 2031.

Os Emirados Árabes Unidos estão previstos para crescer mais rapidamente a um CAGR de 8,02%, impulsionados pelas reformas de licenciamento da TDRA e pela adoção antecipada de satélites definidos por software pela e&. Os incentivos de zona franca de Dubai atraíram centros de operações satelitais da Eutelsat, Starlink e OneWeb. Missões de espaço profundo, como a sonda do Cinturão de Asteroides dos Emirados, expandem o talento nacional em P&D, alimentando projetos comerciais de comunicações por satélite.

O Catar aproveita o teleporto de Doha da Es'hailSat para ancorar tráfego regional de radiodifusão e empresarial. Os testes de rede offshore 4G/5G da Ooredoo provam que o backhaul LEO pode se integrar ao equipamento terrestre da Ericsson, demonstrando modelos para Omã e Kuwait. A crescente base de fabricação de satélites da Turquia promete resiliência regional na cadeia de suprimentos, mas enfrenta barreiras de aquisição em licitações do CCG. O restante do Oriente Médio — Jordânia, Iraque, Líbano, Iêmen — depende fortemente de implantações humanitárias de VSAT lideradas por agências da ONU, criando bolsões de demanda estáveis, embora modestos.

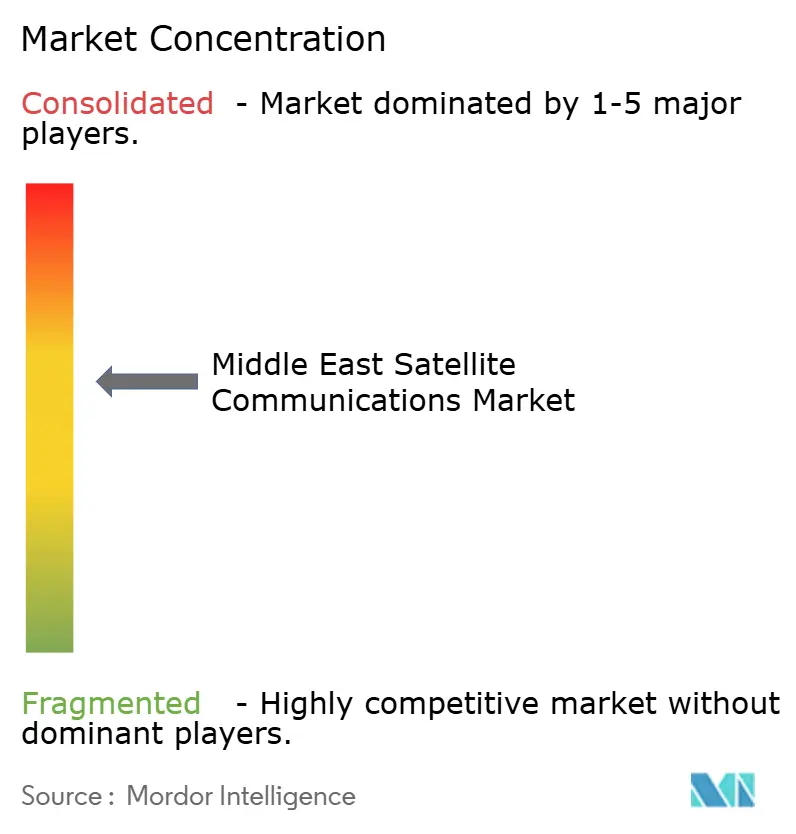

Cenário Competitivo

Os operadores GEO incumbentes Yahsat, Arabsat e Thuraya responderam pela maior parte da receita regional em 2025, mas enfrentam crescente concorrência dos entrantes LEO Starlink, OneWeb e AST SpaceMobile. As jogadas defensivas incluem as negociações da Arabsat para arrendar capacidade do Telesat Lightspeed e a integração de links ópticos da Space42 no Thuraya-4. Canais de segurança GEO em camadas com banda larga LEO para atender aos benchmarks de latência e redundância.

Os fornecedores de terminais chineses subcotam os equipamentos ocidentais em até 50%, pressionando a Cobham e a L3Harris a agrupar serviços gerenciados. Satélites definidos por software, como o Eutelsat Quantum, permitem que os operadores reposicionem feixes durante a noite, encurtando os ciclos de provisionamento de meses para horas. Os links ópticos entre satélites, validados pelas demonstrações de terabit da Agência Espacial Europeia, agora constam nas especificações de aquisição regionais, enquanto a conformidade 3GPP desbloqueia conexões diretas em núcleos móveis sem gateways separados. As vias rápidas regulatórias na Arábia Saudita e nos Emirados Árabes Unidos amplificam a rotatividade ao reduzir os custos de entrada, embora os controles de exportação de peças endurecidas à radiação ainda favoreçam os incumbentes com relacionamentos estabelecidos na cadeia de suprimentos.

Os nichos de crescimento abrangem banda larga direta ao dispositivo, IoT como serviço para produtores de petróleo e redes de retransmissão óptica compartilhada. Alianças de pioneiros, como o acordo de USD 175 milhões da stc com a AST SpaceMobile, confirmam o apetite comercial por links satelitais de qualidade de smartphone. A consolidação do mercado é possível à medida que os incumbentes GEO disputam parcerias LEO para preservar participação no crescente mercado de comunicações por satélite do Oriente Médio.

Líderes do Setor de Comunicações por Satélite do Oriente Médio

Al Yah Satellite Communications Company PJSC (Yahsat)

Inmarsat Global Limited (now Viasat Inc.)

Arab Satellite Communications Organization

Intelsat S.A.

Eutelsat Communications S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O MBRSC assinou um Memorando de Entendimento de cooperação com agências colombianas, expandindo as parcerias globais dos Emirados Árabes Unidos.

- Janeiro de 2026: A Es'hailSat apresentou capacidades de teleporto na IBC 2025 para atrair emissoras e empresas.

- Dezembro de 2025: A Space42 e a Cobham Satcom lançaram um conjunto completo de terminais Thuraya-4 em conformidade com os padrões não terrestres 3GPP.

- Novembro de 2025: A Space42 ativou o Thuraya-4, o primeiro satélite de banda L com links ópticos entre satélites atendendo à Europa, África e Oriente Médio.

Escopo do Relatório do Mercado de Comunicações por Satélite do Oriente Médio

A comunicação por satélite é a transferência de dados e informações por meio de satélites em órbita ao redor da Terra. Ela permite a comunicação de longa distância ao retransmitir sinais entre estações terrestres e receptores satelitais em órbita, possibilitando transmissões de televisão, acesso à internet e chamadas telefônicas.

O Relatório do Mercado de Comunicações por Satélite do Oriente Médio é Segmentado por Tipo (Equipamentos de Solo incluindo Gateway Satelital, Equipamentos VSAT, Centro de Operações de Rede, Equipamentos de Coleta de Notícias por Satélite; Serviços incluindo Serviços Móveis por Satélite, Serviços de Observação da Terra), Plataforma (Portátil, Terrestre, Marítima, Aerotransportada), Banda de Frequência (Banda L, Banda C, Banda Ku, Banda Ka), Vertical de Usuário Final (Marítimo, Defesa e Governo, Empresas, Mídia e Entretenimento, Petróleo e Gás, Outros Verticais de Usuário Final), Aplicação (Comunicações de Voz, Comunicações de Dados, Radiodifusão, Sensoriamento Remoto) e País (Arábia Saudita, Emirados Árabes Unidos, Catar, Omã, Kuwait, Turquia, Restante do Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Solo | Gateway Satelital |

| Equipamentos VSAT | |

| Centro de Operações de Rede (NOC) | |

| Equipamentos de Coleta de Notícias por Satélite (SNG) | |

| Serviços | Serviços Móveis por Satélite (MSS) |

| Serviços de Observação da Terra |

| Portátil |

| Terrestre |

| Marítima |

| Aerotransportada |

| Banda L |

| Banda C |

| Banda Ku |

| Banda Ka |

| Marítimo |

| Defesa e Governo |

| Empresas |

| Mídia e Entretenimento |

| Petróleo e Gás |

| Outros Verticais de Usuário Final |

| Comunicações de Voz |

| Comunicações de Dados |

| Radiodifusão |

| Sensoriamento Remoto |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Omã |

| Kuwait |

| Turquia |

| Restante do Oriente Médio |

| Por Tipo | Equipamentos de Solo | Gateway Satelital |

| Equipamentos VSAT | ||

| Centro de Operações de Rede (NOC) | ||

| Equipamentos de Coleta de Notícias por Satélite (SNG) | ||

| Serviços | Serviços Móveis por Satélite (MSS) | |

| Serviços de Observação da Terra | ||

| Por Plataforma | Portátil | |

| Terrestre | ||

| Marítima | ||

| Aerotransportada | ||

| Por Banda de Frequência | Banda L | |

| Banda C | ||

| Banda Ku | ||

| Banda Ka | ||

| Por Vertical de Usuário Final | Marítimo | |

| Defesa e Governo | ||

| Empresas | ||

| Mídia e Entretenimento | ||

| Petróleo e Gás | ||

| Outros Verticais de Usuário Final | ||

| Por Aplicação | Comunicações de Voz | |

| Comunicações de Dados | ||

| Radiodifusão | ||

| Sensoriamento Remoto | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Omã | ||

| Kuwait | ||

| Turquia | ||

| Restante do Oriente Médio | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de comunicações por satélite do Oriente Médio?

O mercado está avaliado em USD 4,01 bilhões em 2026 e está no caminho para atingir USD 5,64 bilhões até 2031.

Qual segmento de plataforma está crescendo mais rapidamente na região?

A conectividade aerotransportada está prevista para expandir a um CAGR de 7,81%, impulsionada por atualizações de Wi-Fi em voo e aquisições de defesa.

Por que a banda Ka está ganhando tração sobre a banda Ku?

A banda Ka oferece maior largura de banda e fatores de reutilização de frequência mais elevados, permitindo menor custo por bit, embora exija mitigação de desvanecimento por chuva.

Como os mandatos de banda larga universal estão influenciando a demanda?

A Arábia Saudita e os Emirados Árabes Unidos vinculam as metas nacionais de banda larga a contratos de capacidade satelital, garantindo tráfego tanto para operadores GEO quanto LEO.

Qual papel as redes 5G privadas desempenham no crescimento do mercado?

As empresas implantam núcleos 5G privados em locais remotos e dependem do backhaul satelital para continuidade de cobertura, impulsionando o segmento de usuário final de crescimento mais rápido.

Qual país deve liderar o crescimento do mercado até 2031?

Os Emirados Árabes Unidos estão projetados para registrar o CAGR mais alto de 8,02%, à medida que as reformas de política atraem operadores de múltiplas órbitas e investidores em segmento terrestre.

Página atualizada pela última vez em: