Tamanho e Participação do Mercado de Internet via Satélite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

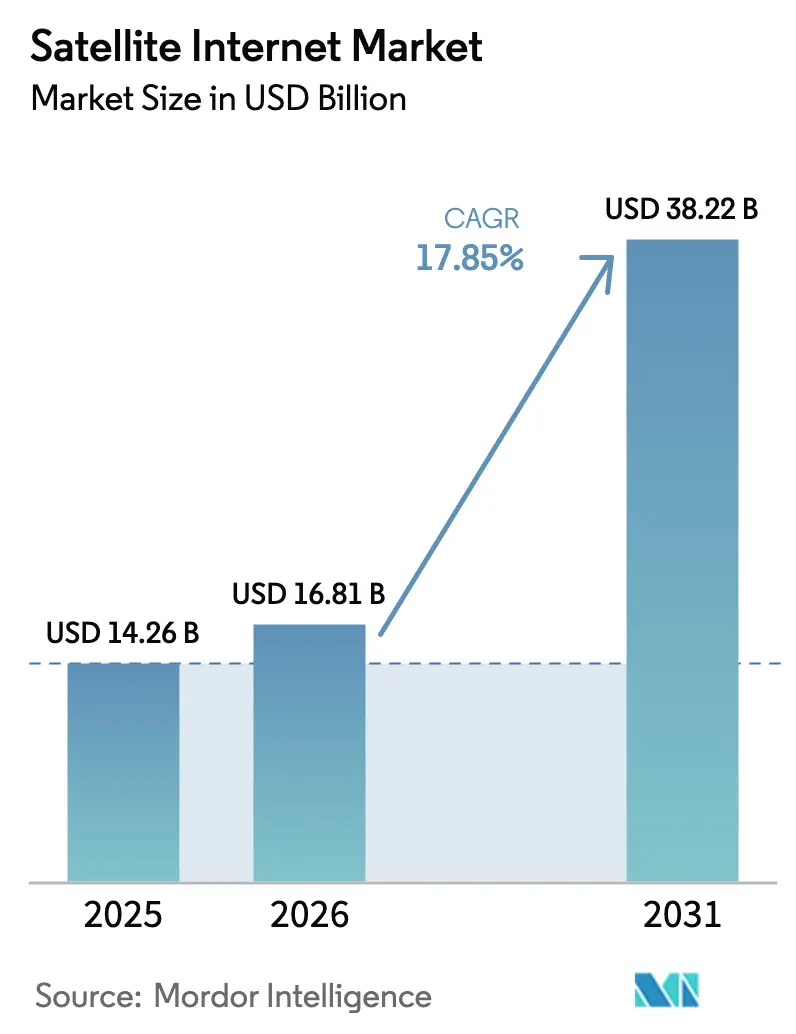

| Tamanho do Mercado (2026) | 16.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.85% CAGR |

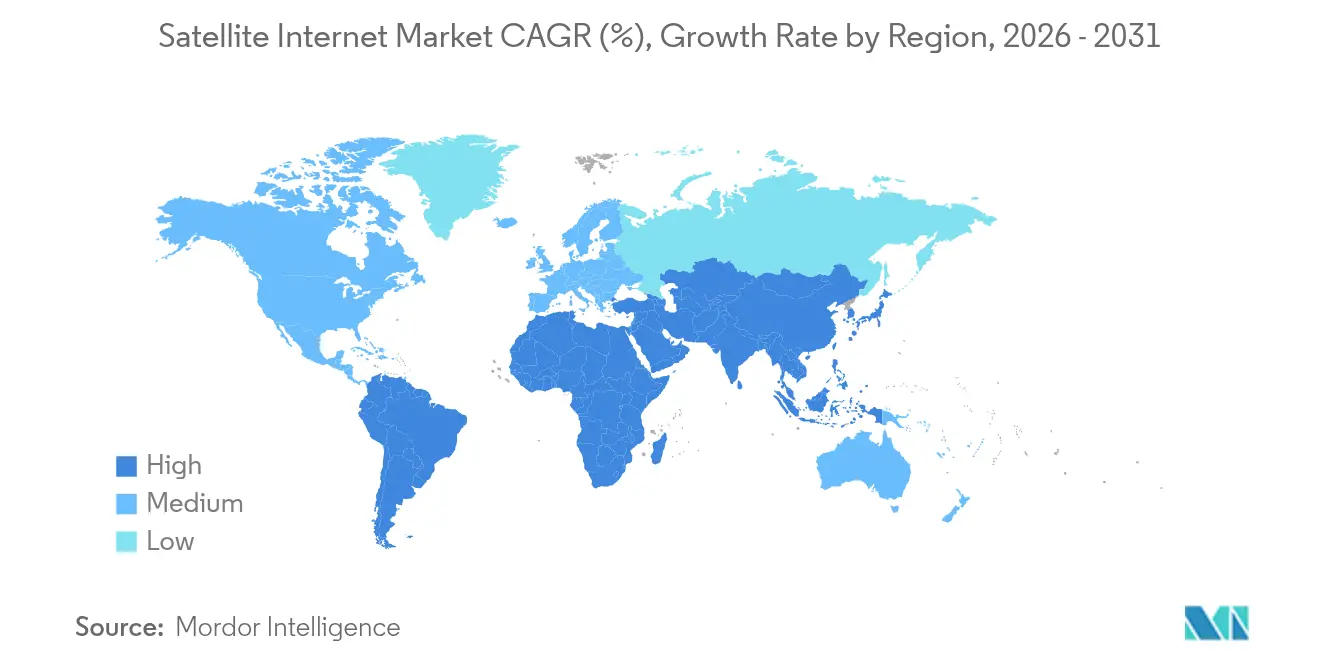

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

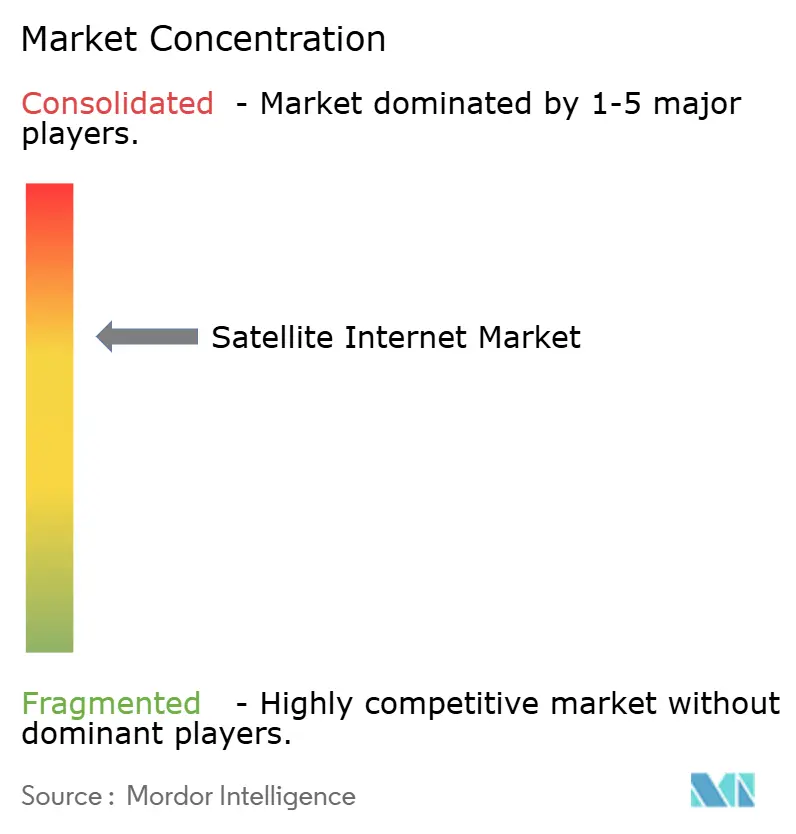

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Internet via Satélite por Mordor Intelligence

O tamanho do mercado de internet via satélite deverá crescer de USD 14,26 bilhões em 2025 para USD 16,81 bilhões em 2026 e está previsto para atingir USD 38,22 bilhões até 2031 a um CAGR de 17,85% no período 2026-2031. O impulso decorre da queda nos custos de lançamento e fabricação de constelações em órbita baixa terrestre (LEO), de mandatos de digitalização rural que mobilizam subsídios públicos e da demanda empresarial por conexões permanentes que contornam os gargalos terrestres de última milha. Os operadores estão deslocando investimentos de sistemas geoestacionários (GEO) para redes multi-órbita que combinam ativos LEO, de órbita média terrestre (MEO) e GEO para equilibrar latência, cobertura e custo. A miniaturização de hardware e os serviços de lançamento verticalmente integrados reduziram os preços de terminais e largura de banda, abrindo mercados anteriormente inviáveis economicamente. Ao mesmo tempo, a clareza regulatória nas principais economias e os grandes programas de aquisição de clientes de defesa e aviação validam a internet via satélite como infraestrutura essencial, e não como conectividade de reserva de nicho.

Principais Conclusões do Relatório

- Por banda de frequência, a Banda Ka liderou com 31,25% de participação na receita em 2025 e está projetada para expandir a um CAGR de 18,22% até 2031.

- Por tipo de conectividade, o serviço bidirecional deteve 51,05% da participação do mercado de internet via satélite em 2025 e está previsto para crescer a um CAGR de 17,35% até 2031.

- Por setor do usuário final, o segmento comercial e empresarial capturou 53,60% de participação em 2025, enquanto o segmento residencial deverá registrar o CAGR mais rápido de 18,15% até 2031.

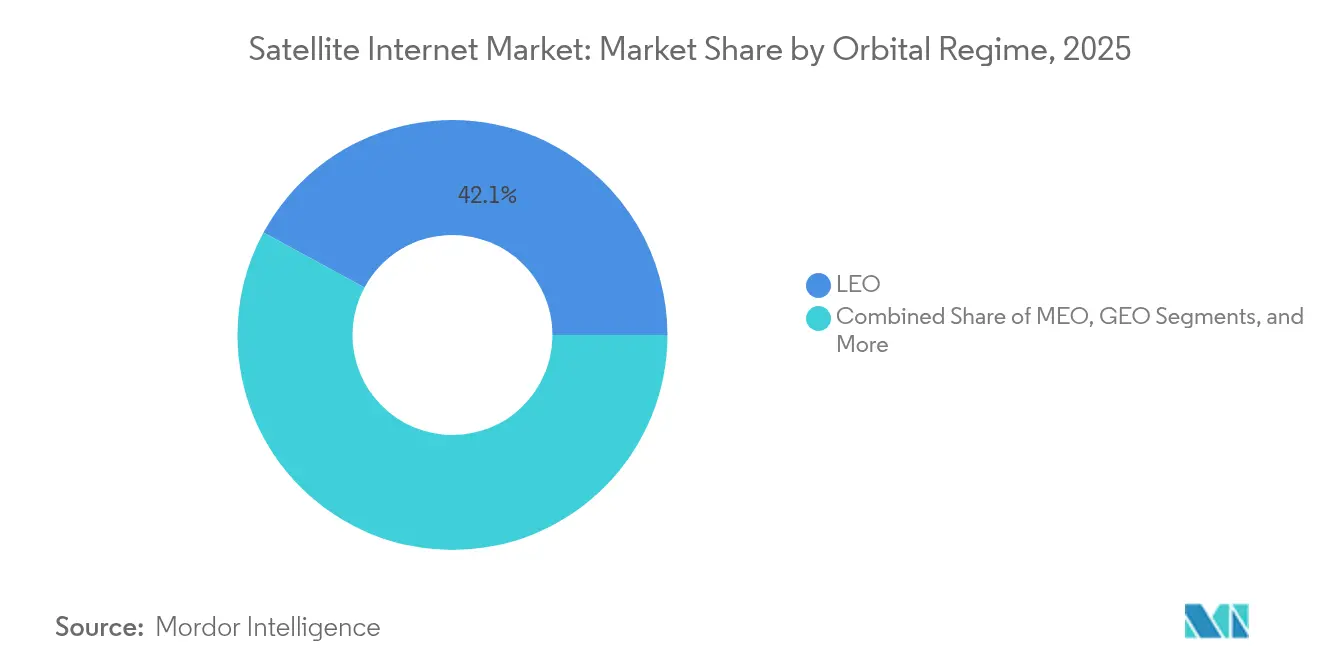

- Por regime orbital, as constelações LEO responderam por 42,10% de participação em 2025 e permanecem o segmento de crescimento mais rápido com CAGR de 18,05%.

- Por aplicação, backhaul e conectividade de sites de células rurais representaram 37,90% de participação em 2025; as aplicações de mobilidade estão definidas para crescer a um CAGR de 18,52%.

- Por geografia, a América do Norte deteve 34,20% de participação em 2025, enquanto a Ásia-Pacífico está posicionada para entregar o maior CAGR de 18,50% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Internet via Satélite*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadência acelerada de lançamentos LEO reduz custos de capacidade | +3.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Subsídios governamentais para digitalização rural | +2.8% | América do Norte, Europa, mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da demanda por conectividade em voo | +2.1% | Global, liderado pelas rotas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Alianças satélite-smartphone para comunicação direta com dispositivos (D2D) | +2.5% | América do Norte, expandindo para mercados globais | Médio prazo (2-4 anos) |

| Parcerias de borda em nuvem com hiperescaladores (AWS, Azure) | +1.9% | Global, regiões com foco empresarial | Longo prazo (≥ 4 anos) |

| Conformidade ESG marítima impulsionando a adoção de IoT via satélite | +1.4% | Rotas marítimas globais, foco regulatório da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cadência Acelerada de Lançamentos LEO Reduz Custos de Capacidade

Os lançamentos semanais do Falcon 9 e os propulsores reutilizáveis elevaram os lançamentos anuais globais de satélites em mais de 70% desde 2018, impulsionando uma dramática compressão do custo por bit. As espaçonaves V3 da Starlink agora entregam cerca de 1 Tbps de throughput com latência inferior a 5 ms, possibilitando preços que superam muitas ofertas de fibra rural. O Project Kuiper da Amazon entrou na disputa em abril de 2025, com meta de 3.236 satélites até 2029, intensificando ainda mais a concorrência em capacidade e preço. As economias de escala tanto na fabricação quanto no lançamento criam um ciclo de retroalimentação: constelações maiores reduzem custos, o que por sua vez abre novos mercados endereçáveis e justifica frotas ainda maiores.

Subsídios Governamentais para Digitalização Rural

Programas federais de banda larga como o USDA ReConnect e o BEAD administrado pela NTIA canalizam subsídios de vários bilhões de dólares para regiões de difícil atendimento, garantindo demanda de base para os operadores de satélite. Mandatos semelhantes na Índia e na Indonésia tratam a capacidade via satélite como serviço público essencial, alterando o perfil de risco-retorno da implantação rural. As licitações públicas especificam metas de velocidade, latência e confiabilidade que pressionam os fornecedores a atualizar as redes, acelerando a difusão de satélites de alta capacidade na Banda Ka.

Aumento da Demanda por Conectividade em Voo

A United Airlines, a Air France e outras companhias aéreas agora tratam a banda larga como elemento central da experiência do passageiro e da análise operacional. As constelações LEO superam os sistemas GEO tradicionais em latência, possibilitando aplicações de VPN em tempo real, videoconferência e manutenção preditiva em altitude de cruzeiro. Fornecedores de equipamentos como a EchoStar fornecem terminais duplos Ka/Ku que simplificam as retrofits em frotas mistas, incentivando a rápida implantação pelas companhias aéreas.

Alianças Satélite-Smartphone para Comunicação Direta com Dispositivos

O acordo da T-Mobile com a Starlink e o acordo da AT&T com a AST SpaceMobile integram links via satélite diretamente em aparelhos 5G padrão, eliminando a necessidade de terminais externos. A aprovação regulatória das regras de cobertura suplementar do espaço nos Estados Unidos demonstra que a interferência pode ser gerenciada dentro das alocações de espectro móvel existentes, abrindo caminho para a expansão global. Os acordos de fornecimento de longo prazo oferecem aos operadores visibilidade de receita que suporta constelações dimensionadas para o tráfego móvel de mercado de massa, em vez da demanda de nicho de telefones via satélite.

Análise de Impacto das Restrições do Mercado de Internet via Satélite*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hardware de terminal terrestre permanece com elasticidade de preço | -2.1% | Global, particularmente mercados emergentes sensíveis a preço | Curto prazo (≤ 2 anos) |

| Incerteza em leilões nacionais de espectro (Índia, Brasil) | -1.8% | Índia, Brasil, outros mercados emergentes com estruturas regulatórias pouco claras | Médio prazo (2-4 anos) |

| Capex de mitigação de detritos orbitais – subestimado | -1.2% | Global, afetando todos os operadores LEO | Longo prazo (≥ 4 anos) |

| Risco de arrasto induzido pelo ciclo solar para constelações LEO – subestimado | -0.9% | Operações LEO globais, particularmente órbitas de menor altitude | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Hardware de Terminal Terrestre Permanece com Elasticidade de Preço

Um desembolso de USD 499–599 para uma antena Starlink padrão e até USD 2.500 para modelos de alto desempenho ainda representa um obstáculo significativo em regiões de baixa renda. Os esquemas de subsídio ajudam, mas os operadores correm o risco de margens brutas negativas onde as mensalidades de serviço não conseguem amortizar o hardware dentro de uma janela de retorno de 18 meses. A limitação de fornecedores de componentes e os requisitos de design reforçado desaceleram a curva de redução de custos em comparação com a eletrônica de consumo, atrasando a adoção em massa em segmentos sensíveis a preço.

Incerteza em Leilões Nacionais de Espectro

Os reguladores em mercados em crescimento continuam a debater modelos de tarifas e protocolos de interferência para operadores de satélites não geoestacionários. A proposta da Índia de aplicar uma taxa de 4% sobre a receita bruta ajustada introduziu novas variáveis de custo, enquanto o design evolutivo do leilão no Brasil deixa questões sem resposta sobre a coexistência entre serviços terrestres e via satélite. Na ausência de regras harmonizadas, os operadores enfrentam processos de licenciamento fragmentados, prazos mais longos e custos de conformidade mais elevados que pesam sobre os cronogramas de implantação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Internet via Satélite

Por Banda de Frequência:

Banda Ka Consolida a LiderançaA Banda Ka capturou 31,25% da participação do mercado de internet via satélite em 2025 e se beneficia de preços por Mbps que são aproximadamente metade das alternativas da Banda Ku. O espectro adicional de 28 GHz liberado pela FCC em 2024 expandiu a capacidade utilizável, aliviando os riscos de congestionamento para usuários empresariais e de aviação. A demanda se concentra em aplicações que valorizam alto throughput, como backhaul em nuvem e Wi-Fi em voo, reforçando as economias de escala da Banda Ka.

A concorrência persiste à medida que bandas especializadas como C, L e X mantêm posições em defesa, marítimo e links críticos de segurança. Mesmo assim, a Banda K — a fatia de crescimento mais rápido — responderá pela maior parte da nova capacidade, com satélites de próxima geração usando formação digital de feixes para elevar a eficiência espectral. À medida que os usuários legados avaliam os custos de migração em relação a taxas de dados mais altas, os operadores estão introduzindo cargas úteis de banda dupla que facilitam a transição sem comprometer a continuidade do serviço.

Por Tipo de Conectividade:

Serviços Bidirecionais DominamOs links bidirecionais detiveram 51,05% de participação em 2025 e estão projetados para crescer a um CAGR de 17,35%, refletindo uma mudança total em direção a fluxos de trabalho interativos em nuvem e requisitos de uplink de vídeo. A colaboração em tempo real, a teleengenharia e a telemetria IoT têm tolerância mínima para largura de banda assimétrica. O tamanho do mercado de internet via satélite para serviços bidirecionais está previsto para aumentar acentuadamente à medida que as empresas integram gateways LEO em redes de área ampla definidas por software.

Os modelos de transmissão e recepção unidirecional persistem em nichos estreitos, como feeds meteorológicos marítimos, mas sua economia unitária se enfraquece quando comparada com os preços duplex em queda. Arquiteturas híbridas que alternam entre tráfego unicast e multicast surgem como soluções intermediárias, particularmente onde os operadores desejam aproveitar ativos GEO legados enquanto ampliam a capacidade LEO.

Por Setor do Usuário Final:

Empresas Ancoram a ReceitaOs usuários comerciais e empresariais comandaram 53,60% de participação em 2025, sublinhando a mudança do satélite de novidade para o consumidor para espinha dorsal de missão crítica. Bancos, grandes empresas de petróleo e provedores de nuvem estão adquirindo links gerenciados de SD-WAN via satélite como seguro contra interrupções terrestres. O segmento residencial, no entanto, registrará o CAGR mais rápido de 18,15% à medida que os vouchers governamentais subsidiam terminais, expandindo o tamanho do mercado de internet via satélite para domicílios rurais.

Os gastos do governo e da defesa permanecem estáveis, impulsionados pelo programa de capacidade comercial de USD 13 bilhões do Pentágono que garante largura de banda multi-órbita para redes táticas. Os operadores marítimos adotam IoT via satélite para atender às regras de relatórios de intensidade de carbono, enquanto as companhias aéreas avaliam modelos de Wi-Fi para passageiros baseados em assinatura que convertem a conectividade de centro de custo em fluxo de receita auxiliar.

Por Regime Orbital:

LEO Define o Padrão de DesempenhoOs satélites LEO entregaram 42,10% de participação em 2025 e ampliarão a vantagem graças a um CAGR de 18,05%. A latência inferior a 30 ms possibilita aplicações como jogos multiplayer e negociação em tempo real, anteriormente impossíveis em links GEO. O setor de internet via satélite também observa designs híbridos que combinam feixes amplos GEO para transmissão com feixes pontuais LEO para tarefas de baixa latência, permitindo que os operadores otimizem o tráfego sem duplicar a infraestrutura terrestre.

As espaçonaves MEO atendem mercados de latência intermediária, como backup empresarial, enquanto o GEO clássico permanece economicamente atraente para distribuição de vídeo em grandes áreas de cobertura. Os operadores de constelações enfrentam novos desafios na prevenção de detritos orbitais e no planejamento de substituição durante períodos de maior atividade solar, impulsionando investimentos em upgrades de propulsão e software automatizado de prevenção de colisões.

Por Aplicação:

Backhaul Estende a Pegada TerrestreO backhaul e a conectividade de sites de células rurais detiveram 37,90% de participação em 2025, à medida que os operadores de redes móveis aproveitaram os satélites para contornar os custos de implantação de fibra em áreas de baixa densidade. Aqui, o tamanho do mercado de internet via satélite deve crescer de forma constante, impulsionado por mandatos de cobertura 5G que superam a viabilidade econômica terrestre. Os serviços gerenciados multi-órbita garantem qualidade de serviço mesmo quando links individuais enfraquecem, entregando tempo de atividade de nível de operadora.

A mobilidade lidera o crescimento com CAGR de 18,52%, à medida que os setores de aviação, transporte marítimo mercante e transporte terrestre convergem para a necessidade de telemetria de alta largura de banda e serviços para passageiros. Os socorristas integram o backup via satélite em planos de recuperação de desastres, capitalizando a independência da tecnologia em relação a ativos terrestres. Os pacotes de acesso à nuvem empresarial agrupam links via satélite e terrestres em assinaturas únicas, simplificando a aquisição e a conformidade.

Análise Geográfica

Mercado de Internet via Satélite na América do Norte

A América do Norte reteve 34,20% de participação em 2025 graças a regras de licenciamento claras, programas públicos de banda larga bem financiados e robusta adoção empresarial. A Starlink registrou receita de 6,6 bilhões de USD em 2024 em seu mercado doméstico, reforçando a confiança de que o mercado de internet via satélite pode escalar de forma sustentável em economias maduras. Agências federais de defesa e agricultura firmam pedidos de capacidade plurianuais, oferecendo fluxos de caixa previsíveis que incentivam a expansão das constelações.

Mercado de Internet via Satélite na APAC

A Ásia-Pacífico é a região de expansão mais rápida, com uma CAGR de 18,50% até 2031. A fragmentação geográfica na Indonésia e nas Filipinas torna a fibra terrestre economicamente inviável, enquanto o ChinaSat-26 e o planejado ChinaSat-27 injetam centenas de gigabits de nova capacidade que sustentam uma precificação agressiva no varejo. Parcerias como a da Airtel com a Starlink mostram que as operadoras de telecomunicações enxergam o satélite como complementar, e não competitivo, acelerando a implantação em áreas rurais da Índia e do Sudeste Asiático. A trajetória da região destaca a conectividade via satélite como um catalisador para o crescimento da economia digital.

Mercado de Internet via Satélite na EMEA

A Europa permanece um mercado estável de segundo nível. Os reguladores enfatizam a soberania digital, canalizando recursos para projetos multiórbitais indígenas liderados pela SES e pela Eutelsat. Os operadores regionais também expandem para o exterior: a Orange Africa se associa à Eutelsat para fornecer links de 100 Mbps a comunidades desassistidas, demonstrando tecnologia europeia em mercados emergentes. Enquanto isso, o Oriente Médio e a África registram adoção acelerada, onde os governos veem a internet via satélite como uma ponte prática até que a ubiquidade da fibra se torne viável.

Cenário Competitivo

O modelo verticalmente integrado da SpaceX — da fabricação de foguetes aos terminais de usuário — confere vantagens de custo e velocidade que se traduzem em dominância de pioneiro no mercado de internet via satélite. Os incumbentes GEO tradicionais como a Viasat (receita de USD 4,28 bilhões no exercício fiscal 2024) e a SES (receita de USD 534 milhões no primeiro trimestre de 2025) pivotam para arquiteturas híbridas, misturando novos ativos LEO com suas frotas GEO para defender contas empresariais [3]Viasat Investor Relations, "Relatório Anual do Exercício Fiscal 2024," viasat.com. Sua infraestrutura terrestre legada e os laços governamentais de longa data oferecem isolamento de curto prazo, mas exigem capital pesado para permanecer competitivos.

Os disruptores trazem estratégias diferenciadas. O Project Kuiper da Amazon aposta na integração em nuvem e nos canais empresariais, enquanto a AST SpaceMobile foca na banda larga móvel direta para dispositivos. A consolidação se acelera: a pendente aquisição da Intelsat pela SES por USD 3,1 bilhões e a fusão da EchoStar com a DISH Network visam reunir espectro, teleportos e bases de clientes para economias de escala. A alocação da FCC da banda de 17,3–17,8 GHz para operadores não geoestacionários sublinha a intenção regulatória de fomentar a concorrência enquanto garante a coordenação.

Oportunidades em espaços inexplorados persistem. Os requisitos de relatórios ESG marítimos estimulam a adoção de serviços IoT via satélite, a aviação busca monetizar o Wi-Fi para passageiros e as empresas demandam latência de nível de nuvem em locais remotos. Os fornecedores capazes de empacotar serviços gerenciados em múltiplas órbitas e frequências estão melhor posicionados para capturar esses pools de receita adjacentes.

Líderes do Setor de Internet via Satélite

Viasat, Inc.

Hughes Network Systems, LLC

SES S.A.

Intelsat S.A.

Starlink (SpaceX)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Internet via Satélite

- Starlink (SpaceX)

- Viasat, Inc.

- Hughes Network Systems

- EchoStar Corp.

- SES S.A.

- Intelsat S.A.

- Eutelsat Group/OneWeb

- Telesat Canada

- Amazon - Project Kuiper

- Inmarsat (Viasat)

- Dish Network Corp.

- Comtech Satellite Network Tech.

- Gilat Satellite Networks

- Kymeta Corp.

- Avanti Communications

- Sky Perfect JSAT

- China Satcom

- Iridium Communications

- ArabSat

- SingTel Group

Desenvolvimento Recente do Setor no Mercado de Internet via Satélite

- Maio de 2025: A Airtel anunciou acordos com a SpaceX para levar os serviços da Starlink a clientes na Índia e na África, expandindo a cobertura via satélite em mercados emergentes.

- Abril de 2025: A Amazon lançou seu primeiro satélite operacional do Project Kuiper, iniciando a implantação de uma constelação planejada de 3.236 satélites.

- Março de 2025: A Orange Africa e a Eutelsat formaram uma parceria estratégica para entregar banda larga via satélite de até 100 Mbps em toda a África e no Oriente Médio.

- Janeiro de 2025: A Intelsat e a GCI aprofundaram sua colaboração no Alasca adicionando capacidade multi-órbita aos serviços existentes.

Escopo do Relatório Global do Mercado de Internet via Satélite

A internet via satélite é uma conexão sem fio distribuída por múltiplas antenas parabólicas localizadas tanto na terra quanto no espaço, fornecendo a áreas remotas do planeta acesso valioso a redes centrais. Isso as mantém conectadas, proporcionando-lhes acesso a informações atualizadas e sistemas de comunicação.

O mercado de internet via satélite é segmentado por banda de frequência (banda C, banda L, banda X, banda K), por conectividade (serviço bidirecional, serviço unidirecional, serviço híbrido), por usuário final (residencial, comercial, governo e defesa), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Banda C |

| Banda L |

| Banda X |

| Banda Ku |

| Banda Ka |

| Serviço Bidirecional |

| Recepção Unidirecional |

| Transmissão Unidirecional |

| Serviço Híbrido |

| Residencial |

| Comercial e Empresarial |

| Governo e Defesa |

| Marítimo |

| Aviação |

| LEO |

| MEO |

| GEO |

| Serviço Gerenciado Híbrido / Multi-Órbita |

| Backhaul e Conectividade de Sites de Células Rurais |

| Emergência e Segurança Pública |

| Mobilidade |

| SD-WAN Empresarial / Acesso à Nuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Banda de Frequência | Banda C | ||

| Banda L | |||

| Banda X | |||

| Banda Ku | |||

| Banda Ka | |||

| Por Tipo de Conectividade | Serviço Bidirecional | ||

| Recepção Unidirecional | |||

| Transmissão Unidirecional | |||

| Serviço Híbrido | |||

| Por Setor do Usuário Final | Residencial | ||

| Comercial e Empresarial | |||

| Governo e Defesa | |||

| Marítimo | |||

| Aviação | |||

| Por Regime Orbital | LEO | ||

| MEO | |||

| GEO | |||

| Serviço Gerenciado Híbrido / Multi-Órbita | |||

| Por Aplicação | Backhaul e Conectividade de Sites de Células Rurais | ||

| Emergência e Segurança Pública | |||

| Mobilidade | |||

| SD-WAN Empresarial / Acesso à Nuvem | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de internet via satélite?

O mercado de internet via satélite está em USD 16,81 bilhões em 2026.

Com que velocidade o mercado de internet via satélite deve crescer?

Está projetado para expandir a um CAGR de 17,85%, atingindo USD 38,22 bilhões até 2031.

Qual banda de frequência domina as implantações atuais de internet via satélite?

A Banda Ka lidera com 31,25% de participação na receita em 2025 graças ao throughput superior e à queda nos preços por Mbps.

Por que as constelações LEO são críticas para o crescimento futuro?

As frotas LEO entregam latência inferior a 30 ms e capacidade escalável, possibilitando aplicações em tempo real que os satélites GEO tradicionais não conseguem suportar.

Página atualizada pela última vez em: