Tamanho e Quota do Mercado de Ingredientes de Proteína Vegetal da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

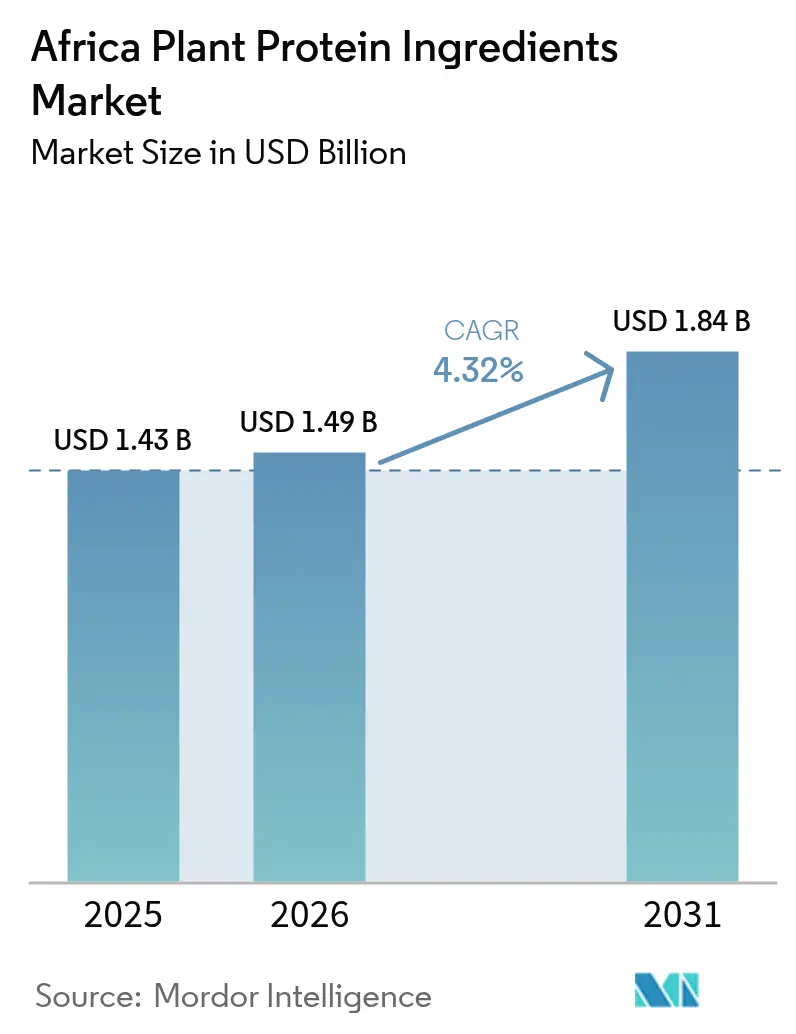

| Tamanho do mercado no ano base (2025) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

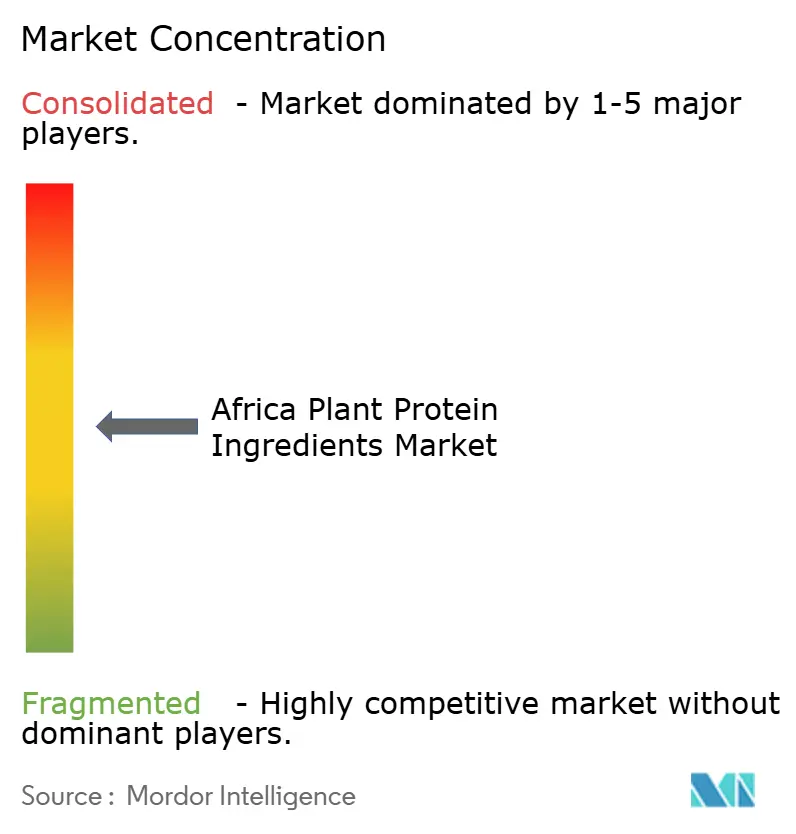

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Proteína Vegetal da África por Mordor Intelligence

O tamanho do mercado de ingredientes de proteína vegetal da África em 2026 é estimado em USD 1,49 mil milhões, crescendo a partir do valor de 2025 de USD 1,43 mil milhões, com projeções para 2031 a indicar USD 1,84 mil milhões, crescendo a um CAGR de 4,32% entre 2026 e 2031. Este crescimento é impulsionado por vários fatores, incluindo o aumento da população urbana, a implementação de regulamentações mais rigorosas sobre rotulagem de alergénios e a introdução comercial de proteínas de ervilha e feijão-frade de origem local. Os fabricantes estão cada vez mais a abandonar a dependência de concentrados importados de trigo e soja em favor de leguminosas indígenas, com o objetivo de reduzir a exposição a flutuações cambiais. Os retalhistas estão a responder à procura dos consumidores por produtos com rótulo limpo, enfatizando cadeias de abastecimento rastreáveis. As empresas multinacionais estão a reforçar estratégias de integração vertical para garantir fornecimentos consistentes de matérias-primas, enquanto os processadores regionais estão a tirar partido da sua proximidade às culturas para desenvolver alimentos africanos de nicho enriquecidos com proteínas. Apesar destas tendências positivas, desafios como quadros regulatórios fragmentados e variações nas produções agrícolas induzidas pelo clima representam riscos para o crescimento do mercado. No entanto, iniciativas como acordos de livre comércio e financiamento público para investigação deverão criar oportunidades significativas a longo prazo para o mercado.

Principais Conclusões do Relatório

- Por tipo de proteína, a proteína de soja capturou 67,05% da quota do mercado de ingredientes de proteína vegetal da África em 2025, enquanto se prevê que a proteína de ervilha se expanda a um CAGR de 5,86% até 2031.

- Por categoria, os ingredientes convencionais representaram 89,65% do tamanho do mercado de ingredientes de proteína vegetal da África em 2025, mas as variantes orgânicas deverão crescer a um CAGR de 6,1% até 2031.

- Por utilizador final, as aplicações de alimentos e bebidas detinham 50,78% do mercado de ingredientes de proteína vegetal da África em 2025; os suplementos nutricionais registarão o CAGR mais rápido de 6,45% até 2031.

- Por geografia, a Nigéria liderou com 36,98% da quota do mercado de ingredientes de proteína vegetal da África em 2025 e está a caminho de um CAGR de 5,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Ingredientes de Proteína Vegetal da África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente consciencialização dos benefícios para a saúde associados a dietas à base de plantas | +0.9% | Nigéria, África do Sul, Quénia (centros urbanos) | Médio prazo (2-4 anos) |

| Prevalência crescente de intolerância à lactose e alergias ao leite | +0.8% | África Subsaariana (70-90% de prevalência em adultos) | Curto prazo (≤ 2 anos) |

| Mudança para estilos de vida flexitariano, vegano e vegetariano | +0.7% | África do Sul, Nigéria (demografias urbanas jovens) | Médio prazo (2-4 anos) |

| Procura crescente de ingredientes com rótulo limpo e naturais | +0.6% | África do Sul, Quénia, Nigéria (orientados pelo retalho) | Longo prazo (≥ 4 anos) |

| Preocupação dos consumidores com a sustentabilidade e menor pegada de carbono | +0.5% | África do Sul, Nigéria (mandatos de sustentabilidade corporativa) | Longo prazo (≥ 4 anos) |

| Adoção de proteína vegetal em nutrição infantil e desportiva | +0.8% | Nigéria, África do Sul, Quénia (segmentos premium) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciencialização dos Benefícios para a Saúde Associados a Dietas à Base de Plantas

Os consumidores urbanos em Lagos, Joanesburgo e Nairobi associam cada vez mais o consumo de proteína vegetal a benefícios para a saúde, incluindo um menor risco de problemas cardiovasculares e uma melhor gestão do peso. Esta perceção foi reforçada pela influência de personalidades das redes sociais e campanhas de nutrição direcionadas de organizações como a Fundação Sul-Africana do Coração e do AVC. Resultados recentes indicam que uma parcela significativa dos jovens sul-africanos entre os 18 e os 35 anos reduziu o consumo de carne vermelha no último ano, principalmente devido a preocupações relacionadas com a saúde [1]Fonte: Universidade de Rhodes, "Mudanças Dietéticas dos Jovens na África do Sul," ru.ac.za. Esta mudança de comportamento está a impulsionar a procura de produtos de proteína vegetal em categorias como refeições prontas a consumir, barras de proteína e bebidas enriquecidas, onde os fabricantes conseguem praticar prémios de preço notáveis em comparação com as ofertas tradicionais. A tendência não se limita aos bairros de rendimento elevado, pois os agregados familiares de rendimento médio nas cidades secundárias da Nigéria estão cada vez mais a incorporar alimentos básicos à base de plantas, como garri enriquecido com soja e papas enriquecidas com feijão-frade, nas suas dietas, impulsionando o crescimento nas gamas de preços intermédias. No entanto, a ausência de rotulagem nutricional padronizada em muitos mercados africanos representa um desafio, uma vez que limita a capacidade dos consumidores de verificar as alegações de teor de proteína. Isto tem atrasado a adoção entre compradores mais céticos, que frequentemente priorizam o sabor e a textura em detrimento dos atributos centrados na saúde.

Prevalência Crescente de Intolerância à Lactose e Alergias ao Leite

A intolerância à lactose afeta uma estimativa de 70% a 90% dos adultos da África Subsaariana devido à ausência genética de persistência da lactase, limitando o consumo de laticínios e aumentando a procura de alternativas ao leite à base de plantas e bebidas enriquecidas com proteínas. Na África do Sul, o leite de soja e o leite de aveia ganharam popularidade, com as vendas no retalho de alternativas lácteas à base de plantas a crescerem 14% em termos homólogos em 2024, de acordo com dados da Nielsen citados por distribuidores locais. Os fabricantes de fórmulas infantis estão sob pressão regulatória para disponibilizar opções hipoalergénicas, levando marcas como Nestlé e Danone a introduzir fórmulas à base de proteína de ervilha que cumprem as regulamentações da Lei dos Géneros Alimentícios, Cosméticos e Desinfetantes da África do Sul em matéria de rotulagem de alergénios. Na Nigéria, o Ministério Federal da Saúde emitiu diretrizes atualizadas em 2024 que exigem a divulgação clara de ingredientes derivados do leite, acelerando os prazos de reformulação tanto para produtos de nutrição infantil importados como para os produzidos localmente. A combinação de predisposição genética e aplicação regulatória apoia o crescimento dos ingredientes de proteína vegetal, embora a acessibilidade económica continue a ser um desafio nas zonas rurais onde os produtos lácteos tradicionais são menos dispendiosos do que as alternativas importadas.

Mudança para Estilos de Vida Flexitariano, Vegano e Vegetariano

Os padrões alimentares flexitarianos, definidos pelo consumo ocasional de carne e uma maior ênfase nas proteínas vegetais, estão a ganhar terreno entre a classe média urbana africana. Esta tendência é influenciada por documentários ambientais, campanhas de bem-estar animal e a crescente presença de restaurantes à base de plantas em cidades como Joanesburgo, Cidade do Cabo e Lagos. De acordo com o Instituto de Alimentação Saudável (Good Food Institute), a África do Sul alocou subsídios governamentais em 2024 para apoiar a investigação em proteínas alternativas, evidenciando o reconhecimento por parte do governo do potencial de crescimento do setor [2]Fonte: Good Food Institute, "Financiamento de Proteínas Alternativas na África do Sul," gfi.org. Startups locais, incluindo The Herbivore na Cidade do Cabo e Veggie Victory em Lagos, introduziram hambúrgueres e salsichas à base de plantas feitos de proteína de ervilha e soja. Estes produtos garantiram espaço nas prateleiras de mercearias premium e restaurantes de serviço rápido, apelando a consumidores mais jovens que encaram a alimentação à base de plantas como uma escolha de estilo de vida e não como uma limitação dietética. Esta perceção permite às marcas cobrar prémios significativos sobre os produtos de carne tradicionais. No entanto, a adoção de alternativas à base de plantas continua em grande parte confinada a zonas urbanas de rendimento elevado, com aceitação limitada nas regiões rurais onde as preferências culturais favorecem a proteína animal e as opções à base de plantas são frequentemente consideradas substitutos inferiores.

Procura Crescente de Ingredientes com Rótulo Limpo e Naturais

Os consumidores na África do Sul e no Quénia examinam cada vez mais as listas de ingredientes, preferindo produtos com componentes simples e reconhecíveis em detrimento dos que contêm aditivos sintéticos ou isolados altamente processados. Esta preferência crescente por produtos com rótulo limpo está a impulsionar a procura de concentrados de proteína vegetal minimamente processados e certificações orgânicas. No entanto, as certificações orgânicas continuam limitadas devido à escassez de organismos de acreditação e aos elevados custos das auditorias, o que desincentiva os agricultores de pequena escala a obterem estatuto orgânico. Retalhistas como a Woolworths e a Pick n Pay na África do Sul expandiram as suas ofertas de marcas próprias para incluir proteína de soja não-OGM e proteína de ervilha provenientes de cadeias de abastecimento verificadas. Isto alinha-se com a disponibilidade dos consumidores em pagar prémios de 15% a 25% pela transparência. Os fornecedores de ingredientes estão também a investir em plataformas de rastreabilidade que documentam as origens das proteínas, os métodos de processamento e as métricas de sustentabilidade, antecipando potenciais requisitos regulatórios semelhantes à estratégia europeia Do Prado ao Prato. Apesar destes desenvolvimentos, a falta de definições harmonizadas de rótulo limpo nos mercados africanos coloca desafios. Os fabricantes têm de navegar por normas variáveis em países como a Nigéria, a África do Sul e o Quénia, cada um interpretando termos como "natural" e "minimamente processado" de forma diferente, acrescentando complexidades de conformidade.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complexidade regulatória para certificação internacional | -0.6% | Nigéria, África do Sul (quadros divergentes) | Médio prazo (2-4 anos) |

| Riscos de fraude alimentar e adulteração com concentrados de proteína vegetal | -0.4% | Nigéria, Quénia (lacunas de aplicação) | Curto prazo (≤ 2 anos) |

| Volatilidade de preços e fornecimento não fiável de matérias-primas devido a condições meteorológicas/climáticas | -0.7% | Nigéria, África do Sul (zonas propensas à seca) | Curto prazo (≤ 2 anos) |

| Perturbações na cadeia de abastecimento devido a barreiras logísticas ou comerciais | -0.5% | África Subsaariana (défices de infraestrutura) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Regulatória para Certificação Internacional

Os quadros regulatórios divergentes nos mercados africanos criam desafios substanciais de conformidade para os fornecedores de ingredientes de proteína vegetal. Cada país aplica requisitos únicos de registo, rotulagem e ensaio, sem protocolos de reconhecimento mútuo em vigor. Por exemplo, a Agência Nacional de Administração de Alimentos e Medicamentos da Nigéria (NAFDAC) exige inspeções de instalações, ensaios por lotes e a apresentação de dossiers separados para cada tipo de proteína[3]Fonte: NAFDAC, "Diretrizes de Registo de Alimentos," nafdac.gov.ng. Este processo rigoroso pode demorar entre 12 a 18 meses a concluir e envolve custos que variam entre USD 50.000 e USD 100.000 por linha de produto. Estes custos elevados e os longos prazos desincentivam os fabricantes de menor dimensão de entrar no mercado. Embora as empresas multinacionais consigam gerir estas despesas através de economias de escala, os processadores regionais e as startups enfrentam frequentemente desafios desproporcionais. Isto limita a sua capacidade de inovar e atrasa a introdução de fontes de proteína inovadoras, como a proteína de cânhamo e de batata, que de outra forma poderiam diversificar e enriquecer o mercado.

Riscos de Fraude Alimentar e Adulteração com Concentrados de Proteína Vegetal

A adulteração de concentrados de proteína vegetal com cargas mais baratas, como melamina, farinha de trigo ou amido de arroz, coloca desafios significativos à qualidade e segurança, particularmente em regiões com capacidades laboratoriais de ensaio e mecanismos de aplicação limitados. Por exemplo, em 2024, a Organização de Normalização da Nigéria (SON) emitiu alertas relativos a importações de proteína de soja com rótulos enganosos que continham proteína de trigo não declarada. Este problema não só desencadeou reações alérgicas em consumidores com doença celíaca, como também corroeu a confiança dos consumidores nos produtos à base de plantas. Métodos avançados de teste de autenticidade, como a espectrometria de massa de razão isotópica (IRMS) e a identificação por código de barras de DNA, oferecem soluções, mas continuam a ser proibitivamente dispendiosos e inacessíveis para a maioria dos fabricantes de alimentos africanos. Isto cria oportunidades para fornecedores fraudulentos explorarem as lacunas de informação. Além disso, a ausência de sistemas de rastreabilidade nas cadeias de abastecimento informais — que representam uma estimativa de 60% a 70% da distribuição alimentar em países como a Nigéria e o Quénia — agrava o risco de fraude, uma vez que os concentrados de proteína passam frequentemente por múltiplos intermediários antes de chegarem aos utilizadores finais. As associações setoriais, como a Organização Africana de Normalização (ARSO), estão a trabalhar ativamente para desenvolver protocolos regionais de autenticação. No entanto, o progresso tem sido lento devido a restrições de financiamento e à limitada perícia técnica disponível entre os estados membros, realçando a necessidade de maior investimento e desenvolvimento de capacidades nesta área.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Segmento 1

A proteína de soja detinha uma quota significativa de 67,05% do mercado em 2025, refletindo a sua presença consolidada apoiada por cadeias de abastecimento estabelecidas, familiaridade dos agricultores africanos com o cultivo de soja e vantagens de custo sobre as alternativas mais recentes. A Nigéria e a África do Sul produzem conjuntamente aproximadamente 1,2 milhões de toneladas métricas de soja anualmente, o que suporta a trituração doméstica e a produção de concentrado de proteína de soja. Este concentrado é amplamente utilizado em aplicações de panificação, bebidas e substitutos de carne, demonstrando a sua versatilidade e forte presença no mercado.

A proteína de ervilha, por outro lado, deverá crescer a uma taxa de crescimento anual composta (CAGR) de 5,86% até 2031, tornando-a o tipo de proteína de crescimento mais rápido. Este crescimento é impulsionado pela mudança para opções sem alergénios que cumprem regulamentações de rotulagem mais rigorosas e respondem às preocupações dos consumidores sobre o teor de fitoestrógenos na soja. A proteína de trigo, produzida principalmente na Etiópia e no Egito, onde o cultivo de trigo é prevalecente, é utilizada em aplicações de panificação e massas, mas enfrenta desafios devido à crescente sensibilidade ao glúten, limitando o seu crescimento aos segmentos de utilizadores finais estabelecidos. A proteína de batata permanece um produto de nicho, condicionada pelo cultivo limitado em África e pelos elevados custos de importação. Entretanto, a proteína de arroz está a ganhar popularidade nas aplicações de fórmulas infantis devido às suas propriedades hipoalergénicas e sabor neutro, que a tornam adequada para mistura com outros ingredientes.

Por Categoria: O Domínio Convencional Oculta a Oportunidade Orgânica

Em 2025, os ingredientes de proteína vegetal convencionais detinham 89,65% da quota de mercado. Este domínio reflete desafios como infraestrutura limitada para certificação orgânica, custos de auditoria elevados e uma base de consumidores sensível ao preço que prioriza a acessibilidade económica em detrimento das credenciais orgânicas. A certificação orgânica requer verificação por terceiros por organismos como a Ecocert ou a Organização do Setor Orgânico da África do Sul (SAOSO). Estes processos custam entre USD 3.000 e USD 10.000 anualmente e exigem documentação de rastreabilidade, que os agricultores de pequena escala frequentemente têm dificuldade em manter.

Apesar destes desafios, espera-se que as proteínas vegetais orgânicas cresçam a uma taxa de crescimento anual composta (CAGR) de 6,1% até 2031, superando as variantes convencionais. Este crescimento é impulsionado pela expansão de marcas próprias com rótulo limpo por parte dos retalhistas sul-africanos e por processadores orientados para a exportação que visam os mercados europeus, onde os produtos orgânicos atingem prémios de 40% a 60%. Retalhistas como a Woolworths e a Pick n Pay introduziram soja orgânica e proteína de ervilha em refeições prontas a consumir e barras de proteína. Estes produtos são dirigidos a consumidores abastados dispostos a pagar entre ZAR 80 e ZAR 120 (USD 4,40 a USD 6,60) por dose, o dobro do preço das alternativas convencionais.

Por Utilizador Final: O Domínio Alimentar Cede à Premiumização da Nutrição

As aplicações de alimentos e bebidas detinham uma quota de 50,78% do mercado em 2025, abrangendo categorias como panificação, bebidas, alternativas lácteas, substitutos de carne e refeições prontas a consumir. Estes produtos utilizam proteínas vegetais para melhorar o valor nutricional, a textura e reduzir custos. O segmento de panificação permanece o maior desta categoria, uma vez que as proteínas de soja e trigo contribuem para uma melhor elasticidade da massa e maior vida útil de pão, bolachas e pastelaria. Estes produtos são amplamente distribuídos através das redes de retalho informais de África. As bebidas, em particular as alternativas ao leite à base de plantas, registaram um crescimento de 14% em 2024. Este crescimento foi impulsionado pela prevalência crescente de intolerância à lactose e pela crescente consciencialização para a saúde, levando os consumidores a substituir o leite de origem animal por opções à base de soja, aveia e amêndoa, especialmente nos supermercados sul-africanos.

Espera-se que os suplementos nutricionais cresçam a uma taxa de crescimento anual composta (CAGR) de 6,45% até 2031, tornando-o o segmento de crescimento mais rápido entre os utilizadores finais. Este crescimento é suportado por rendimentos disponíveis mais elevados, a crescente popularidade da cultura do fitness e a reformulação de fórmulas infantis com proteínas de ervilha e arroz hipoalergénicas. Adicionalmente, os produtos de nutrição desportiva, como pós proteicos e barras de recuperação, estão cada vez mais a direcionar-se para ginásios urbanos e comunidades de fitness online, respondendo às necessidades dos consumidores preocupados com a saúde.

Análise Geográfica

A Nigéria liderou o mercado em 2025, capturando 36,98% da quota de mercado. Esta liderança é impulsionada por uma população superior a 220 milhões, pela rápida urbanização que centraliza o poder de compra em cidades como Lagos e Abuja, e pelos esforços governamentais para reduzir a dependência das importações alimentares, promovendo o processamento local de proteínas. A zona sojícola do Cinturão Médio produz aproximadamente 800.000 toneladas métricas anualmente, suportando operações de trituração doméstica que fornecem concentrados de proteína de soja a fabricantes de panificação, bebidas e ração animal. No entanto, desafios como a precipitação errática e a infraestrutura de irrigação limitada criam flutuações nas produções, obrigando os fabricantes a misturar proteínas domésticas e importadas, o que aumenta os custos e limita as margens de lucro. Adicionalmente, a Agência Nacional de Administração de Alimentos e Medicamentos da Nigéria (NAFDAC) impõe requisitos rigorosos de registo e prazos de aprovação de 12 a 18 meses, desincentivando os fornecedores de menor dimensão e consolidando o mercado entre os processadores estabelecidos com recursos para gerir os custos de conformidade.

A África do Sul é o segmento de crescimento mais rápido, apoiada pela sua infraestrutura de retalho avançada, organismos de certificação orgânica estabelecidos e preferências dos consumidores por produtos com rótulo limpo e sustentáveis. Retalhistas como a Woolworths, a Pick n Pay e a Shoprite expandiram as suas ofertas de marcas próprias à base de plantas, respondendo a consumidores abastados em Joanesburgo, Cidade do Cabo e Durban. Estes consumidores estão dispostos a pagar um prémio de 15% a 25% por proteínas vegetais não-OGM e orgânicas, impulsionando ainda mais o crescimento do mercado na região.

O resto de África, incluindo o Quénia, o Gana, a Etiópia e mercados menores, apresenta padrões de procura diversos e fragmentados moldados por tradições dietéticas variadas, níveis de rendimento e ambientes regulatórios. No Quénia, a classe média urbana em cidades como Nairobi e Mombaça está a impulsionar a procura de alternativas ao leite à base de plantas e produtos de nutrição desportiva. Entretanto, a produção de proteína de trigo da Etiópia suporta as suas indústrias domésticas de massas e panificação, destacando as dinâmicas de mercado variadas da região.

Panorama Competitivo

O Mercado de Ingredientes de Proteína Vegetal da África apresenta um ambiente moderadamente competitivo, onde fornecedores multinacionais de ingredientes como Cargill, Archer Daniels Midland (ADM) e Ingredion operam lado a lado com processadores regionais que adquirem soja, feijão-frade e trigo cultivados localmente. As empresas multinacionais aproveitam as suas economias de escala em isolados importados de proteína de ervilha e soja, redes globais de investigação e desenvolvimento e parcerias estabelecidas com grandes fabricantes de alimentos. Estes pontos fortes permitem-lhes fornecer qualidade consistente e apoio técnico, algo que os concorrentes de menor dimensão frequentemente têm dificuldade em igualar. Os processadores regionais, no entanto, concentram-se na sua proximidade às matérias-primas, menores custos logísticos e capacidade de personalizar produtos para aplicações de nicho, como alimentos africanos tradicionais enriquecidos com proteínas de leguminosas indígenas.

Esta estrutura de mercado a dois níveis cria oportunidades nos segmentos de mercado intermédio, onde os clientes procuram garantias de qualidade além dos produtores artesanais, mas não conseguem suportar os preços dos fornecedores multinacionais. Os players emergentes podem colmatar esta lacuna enfatizando a identidade regional e adotando plataformas de rastreabilidade que documentam a origem e os métodos de processamento das proteínas. A adoção de tecnologia varia amplamente, com as multinacionais a utilizar métodos avançados como extrusão e filtração por membrana para produzir isolados de elevada pureza, enquanto os processadores regionais recorrem a técnicas convencionais de moagem e classificação por ar. Estes métodos tradicionais produzem concentrações de proteína mais baixas, mas requerem investimento de capital mínimo, tornando-os acessíveis a players de menor dimensão.

Os disruptores emergentes no mercado incluem startups sul-africanas como The Herbivore e Veggie Victory, que utilizam o marketing nas redes sociais e canais diretos ao consumidor para construir lealdade à marca entre os flexitarianos urbanos, contornando os canais de distribuição de retalho tradicionais. Os pedidos de patente relacionados com o processamento de proteínas vegetais em África permanecem limitados, com apenas 12 candidaturas submetidas à Organização Regional Africana da Propriedade Intelectual (ARIPO) em 2024. Isto indica uma atividade de inovação formal mínima e sublinha oportunidades potenciais para empresas dispostas a investir em tecnologias proprietárias de extração ou funcionalização.

Líderes do Setor de Ingredientes de Proteína Vegetal da África

Archer Daniels Midland Co.

Kerry Group plc

International Flavors & Fragrances Inc.

Wilmar International Ltd

Roquette Frères SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Zyra Protein introduziu um pó proteico à base de plantas com apenas quatro ingredientes: proteína de ervilha, pó de tâmara, pó de morango e sal. O produto enfatiza a nutrição com rótulo limpo e a simplicidade, visando consumidores preocupados com a saúde.

- Janeiro de 2025: A Griffith Foods introduziu o seu primeiro Portfólio de Proteínas Alternativas. Esta iniciativa tem como objetivo fornecer soluções de proteína à base de plantas, melhorar a nutrição, promover a sustentabilidade e melhorar a acessibilidade alimentar em mercados globais e carenciados, incluindo África, com planos de expansão contínua.

- Julho de 2024: O Laboratório de Inovação Alimentar da Universidade do Estado Livre (UFS) desenvolveu snacks à base de soja ricos em proteínas e acessíveis e alternativas lácteas, incluindo leite de soja aromatizado, iogurte e snacks utilizando subprodutos da soja.

Âmbito do Relatório do Mercado de Ingredientes de Proteína Vegetal da África

Proteína de Cânhamo, Proteína de Ervilha, Proteína de Batata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo são abrangidas como segmentos por Tipo de Proteína. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são abrangidos como segmentos por Utilizador Final. Nigéria, África do Sul são abrangidas como segmentos por País.| Proteína de Soja | Concentrados |

| Hidrolisados | |

| Isolados | |

| Proteína de Trigo | Concentrados |

| Hidrolisados | |

| Isolados | |

| Proteína de Ervilha | Concentrados |

| Hidrolisados | |

| Isolados | |

| Proteína de Batata | |

| Proteína de Arroz | |

| Proteína de Cânhamo | |

| Outros |

| Orgânico |

| Convencional |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos de Carne/Aves/Marisco e Produtos Alternativos à Carne | |

| Alimentos Prontos a Consumir/Prontos a Cozinhar | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos Nutricionais | Fórmula para Bebés e Lactentes |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Desportiva/de Desempenho |

| Nigéria |

| África do Sul |

| Resto da África |

| Por Tipo de Proteína | Proteína de Soja | Concentrados |

| Hidrolisados | ||

| Isolados | ||

| Proteína de Trigo | Concentrados | |

| Hidrolisados | ||

| Isolados | ||

| Proteína de Ervilha | Concentrados | |

| Hidrolisados | ||

| Isolados | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Cânhamo | ||

| Outros | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Utilizador Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos de Carne/Aves/Marisco e Produtos Alternativos à Carne | ||

| Alimentos Prontos a Consumir/Prontos a Cozinhar | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos Nutricionais | Fórmula para Bebés e Lactentes | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Desportiva/de Desempenho | ||

| Por Geografia | Nigéria | |

| África do Sul | ||

| Resto da África | ||

Definição de mercado

- Utilizador Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Os fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados utilizadores finais no mercado estudado. O âmbito exclui os fabricantes que adquirem soro de leite líquido/seco para utilização como agente de ligação, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizador Final Enriquecido com Proteínas no Volume Total do Mercado de Utilizador Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de utilizadores finais consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizador Final - O volume do mercado de utilizador final é o volume consolidado de todos os tipos e formas de produtos de utilizador final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais de aminoácido e de ácido carboxílico, necessários para a síntese de proteína corporal e outros compostos importantes contendo azoto, como a creatina, as hormonas peptídicas e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | Consórcio Britânico de Retalho (British Retail Consortium) |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra (Black Soldier Fly) |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunitária à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia entre 40% e 90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual não foi adicionado nenhum conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsionante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que se perdem durante o processamento do produto. |

| ERS | Serviço de Investigação Económica do Departamento de Agricultura dos EUA (USDA) |

| Extrusão | É o processo de forçar ingredientes misturados macios através de uma abertura numa placa ou matriz perfurada concebida para produzir a forma necessária. O alimento extrudido é então cortado a um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outro nome para feijão amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos dos EUA (Food and Drug Administration) |

| Floculação | É um processo em que tipicamente um cereal (como milho, trigo ou arroz) é quebrado em grãos, cozido com aromas e xaropes e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| Restauração coletiva | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não se encontram naturalmente nos alimentos ou que se perdem durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Autoridade de Normas Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar dos EUA (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez através da formação de gel. |

| GHG | Gás com Efeito de Estufa (Greenhouse Gas) |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada expondo a proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. O seu processamento torna-a mais fácil e rápida de digerir. |

| Hipoalergénico | Refere-se a uma substância que provoca menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína que passou por separação para obter uma fração de proteína pura. Contém tipicamente ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada exterior da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do género Lupinus. |

| Millennial | Também conhecida como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com um estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos é geralmente incapaz de digerir grandes quantidades de materiais alimentares ricos em celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite (Milk protein concentrate) |

| MPI | Isolado de proteína do leite (Milk protein isolate) |

| MSPI | Isolado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | A micoproteína é uma forma de proteína de célula única, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica em que os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base nos requisitos de aminoácidos dos humanos e na sua capacidade de a digerir. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colagénio e proteínas do ovo) prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma proteína microbiana fabricada utilizando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albúmen de ovo ou proteína de batata, que atua como aglutinante, sendo depois ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto a Consumir (RTE) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozedura ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber (Ready-to-Drink) |

| RTS | Pronto a Servir (Ready-to-Serve) |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial para a saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é normalmente envolto numa tripa. |

| Seitan | É um substituto da carne à base de plantas feito de glúten de trigo. |

| Cápsula mole (Softgel) | É uma cápsula à base de gelatina com um recheio líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Isolado de proteína de soja (Soy protein isolate) |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar a sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes na dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e de bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também designada por ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína de soro de leite (Whey protein concentrate) |

| WPI | Isolado de proteína de soro de leite (Whey protein isolate) |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) relativas ao segmento de produto e país específicos são selecionadas a partir de um conjunto de variáveis e fatores relevantes, com base em pesquisa documental e revisão bibliográfica, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Subscrição