Tamanho e Participação do Mercado de Bebidas Energéticas do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

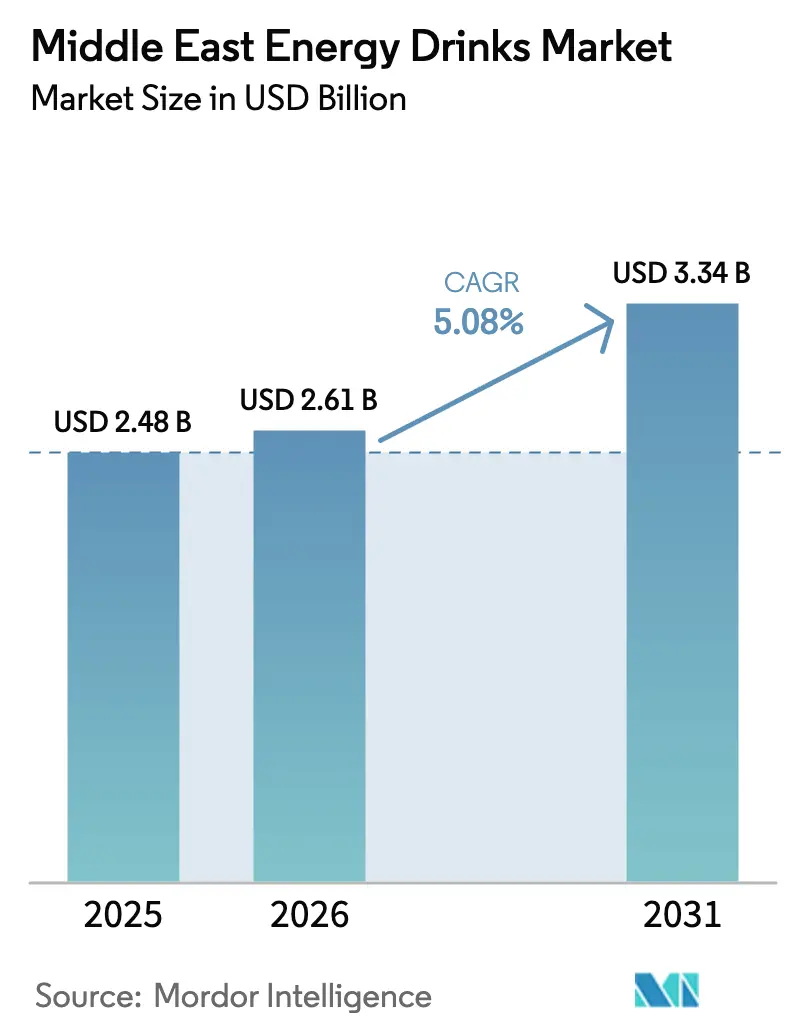

| Tamanho do mercado no ano base (2025) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

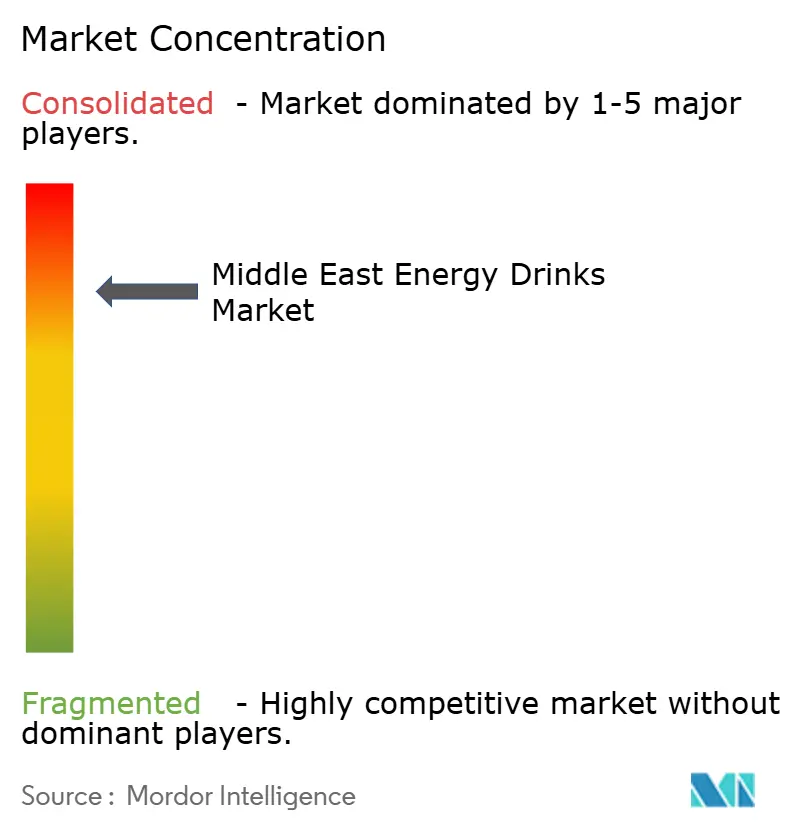

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas do Oriente Médio por Mordor Intelligence

O tamanho do mercado de bebidas energéticas do Oriente Médio foi avaliado em USD 2,48 bilhões em 2025 e estima-se que cresça de USD 2,61 bilhões em 2026 para atingir USD 3,34 bilhões até 2031, a uma CAGR de 5,08% durante o período de previsão (2026-2031). O endurecimento das regras fiscais, a demografia afluente, porém predominantemente jovem, e a rápida combinação dos hábitos de consumo ocidentais com as políticas de saúde do Golfo moldam o crescimento. As formulações tradicionais continuam sendo a espinha dorsal em volume, mas as variantes naturais e orgânicas estão se expandindo a uma CAGR de 7,13%, à medida que os consumidores se voltam para o bem-estar funcional. O desenvolvimento esportivo da Visão 2030 da Arábia Saudita e a onda de participação pós-Copa do Mundo do Catar estão ampliando a base de atletas e praticantes de exercícios casuais. As embalagens estão migrando das latas de metal para formatos assépticos leves, a fim de suportar as cadeias de abastecimento do deserto, enquanto os varejistas capitalizam a demanda impulsiva em lojas de conveniência, apesar de um imposto especial de consumo de 100% na maioria dos estados do CCG. Os boicotes geopolíticos e os mercados de trabalho com alta concentração de migrantes injetam volatilidade, forçando as marcas a diversificar suas fontes de abastecimento, reformular produtos para cumprir os limites de cafeína e localizar suas estratégias de marketing.

Principais Conclusões do Relatório

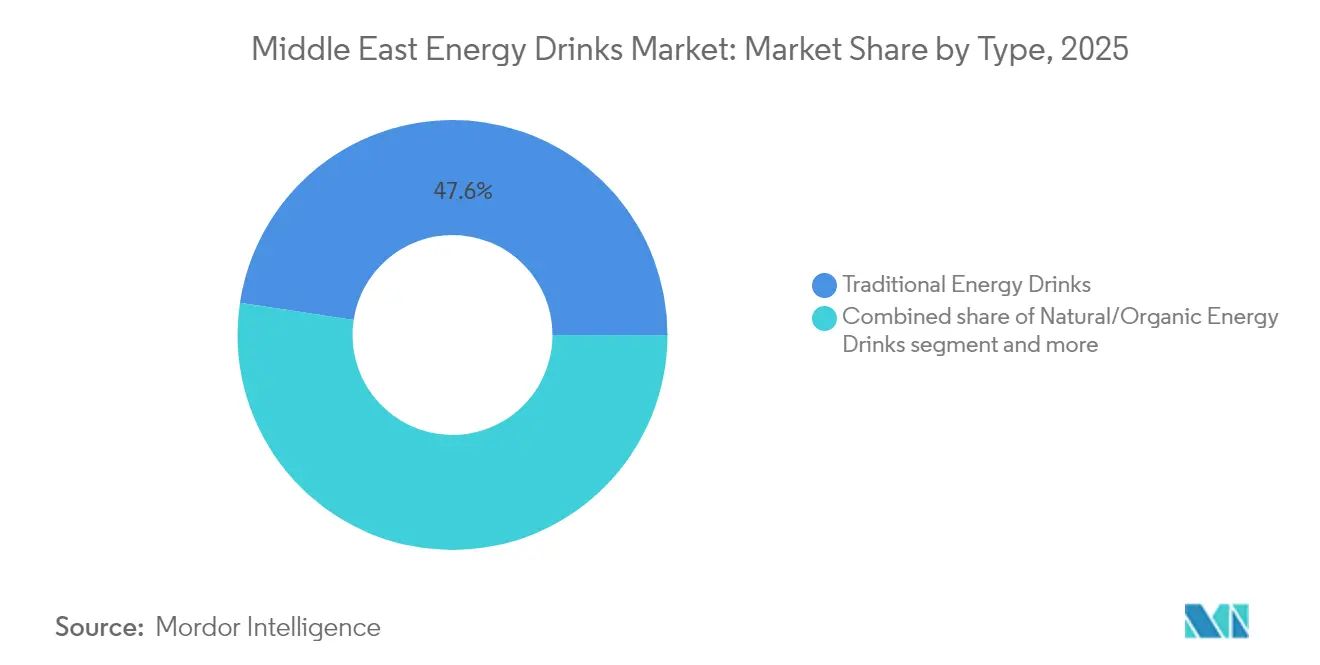

- Por tipo, as bebidas energéticas tradicionais detinham 47,60% da participação no mercado de bebidas energéticas do Oriente Médio em 2025, enquanto os produtos naturais e orgânicos devem registrar uma CAGR de 6,82% até 2031.

- Por embalagem, as latas de metal responderam por 56,95% da receita em 2025; os formatos assépticos estão no caminho certo para se expandir a uma CAGR de 6,22% até 2031.

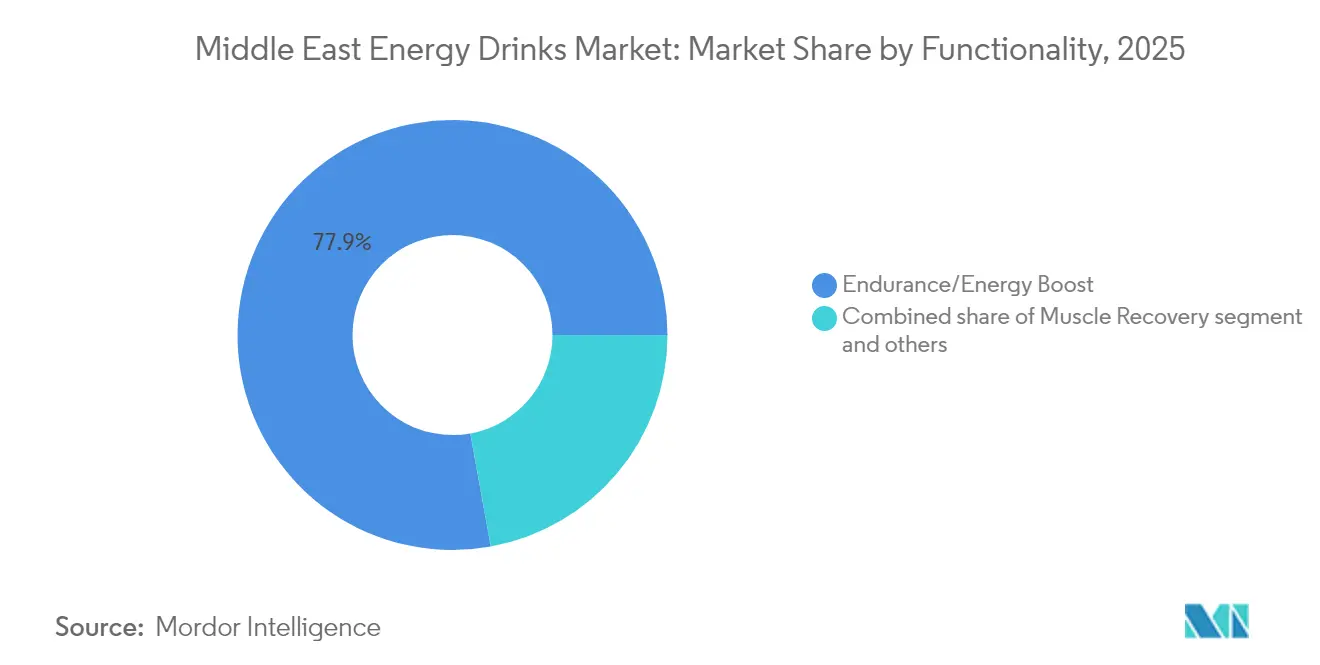

- Por funcionalidade, as ofertas de resistência e impulso de energia responderam por 77,85% do tamanho do mercado de bebidas energéticas do Oriente Médio em 2025, enquanto as bebidas de recuperação muscular devem crescer a uma CAGR de 7,28% até 2031.

- Por distribuição, o varejo capturou uma participação de 61,70% em 2025; no entanto, os canais HoReCa estão se beneficiando de uma recuperação no turismo e em eventos esportivos, o que está ampliando o consumo premium no local.

- Por geografia, a Arábia Saudita liderou com 55,30% das vendas em 2025; o Catar é o território de crescimento mais rápido, com uma perspectiva de CAGR de 6,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Energéticas do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de ligas esportivas organizadas e ecossistemas de treinamento de base | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar (infraestrutura legada pós-Copa do Mundo) | Médio prazo (2-4 anos) |

| Alta demanda por bebidas cafeinadas convenientes e práticas em centros urbanos | +0.8% | Núcleos urbanos do CCG (Riade, Dubai, Doha); secundário no Cairo e Amã | Curto prazo (≤ 2 anos) |

| Introdução de bebidas energéticas funcionais com vitaminas, aminoácidos e extratos herbais | +0.7% | Segmentos afluentes do CCG; transbordamento para a juventude urbana do Levante | Médio prazo (2-4 anos) |

| Marketing agressivo e patrocínios por marcas de bebidas energéticas | +0.6% | Arábia Saudita (Liga Pro), Emirados Árabes Unidos (eventos esportivos), circuitos regionais de esportes eletrônicos | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais e do setor privado para promover estilos de vida ativos e eventos de bem-estar | +0.5% | Emirados Árabes Unidos (Estratégia Nacional de Esportes 2031), Arábia Saudita (pilar esportivo da Visão 2030) | Longo prazo (≥ 4 anos) |

| Influência das tendências de estilo de vida ocidentais e das redes sociais nos padrões de consumo da juventude | +0.7% | Jovens do CCG (faixa etária de 15 a 34 anos); populações urbanas do Mashreq | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Ecossistemas Esportivos Organizados

Desde 2023, o Fundo de Investimento Público da Arábia Saudita investiu mais de USD 6 bilhões em estádios, academias e na Liga Profissional Saudita, convertendo o forte engajamento dos torcedores em maior gasto com bebidas em jogos e zonas de torcedores, de acordo com a Liga Profissional Saudita (SPL)[1]Fonte: Liga Profissional Saudita, "A Liga Roshn Saudi dá boas-vindas à PepsiCo como Parceira Ouro," spl.com.sa. Em paralelo, a Estratégia Nacional de Esportes 2031 dos Emirados Árabes Unidos tem como meta 71% de participação da população, enquanto a Política de Esporte para Todos de Abu Dhabi amplia o acesso a instalações, alargando a base de consumidores além dos atletas de elite, conforme declarado pelo Governo dos Emirados Árabes Unidos. O uso contínuo do Catar da infraestrutura da Copa do Mundo apoia uma CAGR projetada de 6,92% para as bebidas energéticas, com concessões em estádios, ligas de base e ativações de marcas criando ocasiões de consumo recorrente que devem sustentar um crescimento constante da categoria nas cidades do CCG.

Demanda Urbana por Bebidas Cafeinadas Práticas

Cerca de 61% dos residentes do Oriente Médio vivem em áreas urbanas, com as capitais do CCG superando 90% de urbanização, de acordo com a Comissão Econômica e Social das Nações Unidas para a Ásia Ocidental[2]Fonte: ESCWA das Nações Unidas, "Tendências Demográficas e Sociais da Sociedade Árabe, Edição 17," unescwa.org. Longas jornadas de trabalho na construção civil, logística e hospitalidade, em grande parte com trabalhadores migrantes, impulsionam a demanda por latas individuais que fornecem energia rápida em quiosques de obras. Nos Emirados Árabes Unidos, a penetração da internet acima de 95% apoia promoções baseadas em aplicativos que convertem desejos impulsivos em entregas rápidas, conforme observado pela OCDE[3]Fonte: OCDE, "Governar para a Prosperidade Sustentável na MENA," oecd.org. Enquanto isso, o crescimento esperado do PIB de 4,7% em 2025 deve impulsionar os gastos no varejo não petrolífero e o fluxo de pessoas nos centros urbanos, de acordo com o Banco Mundial. Nesses mercados urbanos densamente povoados, a conveniência muitas vezes supera a fidelidade à marca, levando os profissionais de marketing a otimizar embalagens, preços e disponibilidade à medida que as plataformas de transporte por aplicativo e de comércio rápido continuam a aumentar as conversões digitais no ponto de venda.

Mudança em Direção a Formulações Funcionais, Naturais e de Recuperação

A Coca-Cola HBC registrou um aumento de 37,3% no volume de bebidas energéticas no primeiro trimestre de 2024, após a implantação do Monster Green Zero Sugar em 16 mercados da MENA. Com taxas de obesidade adulta superiores a 30%, os governos estão restringindo bebidas ricas em açúcar nas escolas, acelerando o interesse em cafeína de origem vegetal, adaptógenos e formulações de aminoácidos. As variantes naturais e orgânicas devem crescer a uma CAGR de 7,13% até 2030, enquanto os produtos de recuperação muscular estão se expandindo a 7,66%, à medida que a frequência às academias aumenta em todo o Golfo, de acordo com o Departamento de Desenvolvimento Comunitário de Abu Dhabi. As marcas estão apostando no posicionamento de rótulo limpo para compensar os impostos especiais de consumo que se aplicam igualmente às bebidas sem açúcar e funcionais, visando consumidores de maior margem e focados no bem-estar. Ao mesmo tempo, sinais regulatórios, como o requisito de rotulagem de cafeína da Autoridade Saudita de Alimentos e Medicamentos em 2025, estão impulsionando a reformulação antecipada, cada vez mais vista como pré-requisito para a entrada no mercado, conforme observado pelo Governo dos Emirados Árabes Unidos.

Patrocínios de Marcas Intensificados e Engajamento Digital

A parceria Ouro da PepsiCo com a Liga Roshn Saudi, abrangendo Pepsi, Gatorade e Aquafina, destaca a força dos patrocínios esportivos em mercados onde as normas culturais limitam a publicidade tradicional, de acordo com a Liga Profissional Saudita (SPL). Os esportes eletrônicos e festivais de música também estão ajudando as marcas a se conectar com o público jovem da região, com 48% dos residentes com menos de 25 anos e altamente ativos em plataformas como TikTok e Instagram, conforme observado pela OCDE. Os lançamentos liderados por influenciadores estão entregando resultados cada vez mais superiores às campanhas convencionais com celebridades, refletindo o uso quase universal de smartphones em todo o CCG. Embora essas táticas possam gerar ganhos rápidos de volume, as marcas devem equilibrar mensagens ousadas com o aperto das regulamentações de cafeína e açúcar, tornando as estratégias de patrocínio flexíveis e a criação de conteúdo em tempo real essenciais para se manterem competitivas.

Análise de Impacto dos Entraves*

| Entrave | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas regulatórias rígidas sobre o teor de cafeína e estimulantes nos países do CCG | -0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar (SFDA, ESMA, Organização de Padronização do CCG) | Curto prazo (≤ 2 anos) |

| Alta tributação e direitos de importação sobre bebidas energéticas que elevam os preços no varejo | -0.8% | CCG (imposto especial de consumo de 100%); Arábia Saudita com maior carga tributária total (42% do preço de varejo) | Curto prazo (≤ 2 anos) |

| Preocupações com a saúde relacionadas ao consumo excessivo de açúcar e cafeína | -0.6% | CCG (alta prevalência de obesidade); proibições em cantinas escolares; campanhas de saúde pública | Médio prazo (2-4 anos) |

| Dependência de bebidas energéticas importadas, levando a vulnerabilidades na cadeia de abastecimento | -0.5% | Cisjordânia, áreas afetadas por conflitos; dependência mais ampla do CCG de latas e ingredientes importados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras Fiscais e Regulatórias Rigorosas

As bebidas energéticas em todo o CCG enfrentam um imposto especial de consumo de 100%, que, combinado com o IVA de 15% da Arábia Saudita, resulta em uma carga tributária total de cerca de 42%, elevando os preços nas prateleiras para USD 3,50–4,00 por lata, de acordo com a Organização Mundial da Saúde[4]Fonte: Organização Mundial da Saúde, "Políticas fiscais para melhoria da dieta," who.int. Dubai limita a cafeína a 200 mg por porção, enquanto os regulamentos sauditas exigirão rótulos explícitos de conteúdo a partir de julho de 2025, impulsionando uma reformulação acelerada. Direitos de importação adicionais sobre latas e açúcar aumentam os custos, comprimindo as margens dos varejistas e reduzindo o espaço nas prateleiras em estabelecimentos menores. O risco de não conformidade implica multas, levando os distribuidores a simplificar os SKUs e atrasar novos lançamentos. Embora essas pressões criem desafios de curto prazo, os padrões harmonizados do CCG poderiam simplificar as implantações em vários países, uma vez que as marcas se ajustem.

Maior Escrutínio da Saúde e Exposição da Cadeia de Abastecimento

As restrições escolares a bebidas açucaradas e as diretrizes da OMS sobre cafeína para adolescentes estão posicionando as bebidas energéticas como produtos indulgentes que precisam de reforma. O programa Masar dos Emirados Árabes Unidos reduziu o consumo de bebidas açucaradas entre estudantes em 10% entre 2019 e 2024, indicando mudanças de hábitos entre os futuros consumidores. Perturbações no abastecimento, como as escassez de latas e açúcar na Cisjordânia em outubro de 2024, destacaram os riscos de depender fortemente de importações. O plano da Aujan Coca-Cola de expandir a produção regional visa mitigar esses riscos, mas levará vários anos para se concretizar plenamente. No médio prazo, a estabilidade do setor dependerá do desenvolvimento de linhas locais de enlatamento, refinarias de açúcar e redes de reciclagem para manter estoques estáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Linhas Tradicionais Dominam enquanto os Nichos Funcionais se Aceleram

Em 2025, o mercado de bebidas energéticas do Oriente Médio para formulações tradicionais atingiu USD 1,18 bilhão, respondendo por 47,60% das vendas em valor, apoiado por forte distribuição e reconhecimento de marca. No entanto, sua CAGR de 3,72% fica atrás do crescimento de 6,82% projetado para bebidas naturais e orgânicas, à medida que os consumidores afluentes migram para a cafeína de origem vegetal, adaptógenos e opções sem açúcar. Os shots de energia, embora de nicho, atendem a trabalhadores em turnos que precisam de formatos compactos e portáteis, enquanto águas híbridas e bebidas proteicas carbonatadas combinam hidratação e nutrição com estimulação.

O marketing está evoluindo das imagens de esportes radicais para o desempenho holístico, visando frequentadores casuais de academias e mulheres focadas no bem-estar. A tributação uniforme é compensada pelo posicionamento premium, permitindo que os SKUs funcionais mantenham as margens, enquanto as variantes sem açúcar, como o Monster Green Zero Sugar, protegem contra os impostos especiais impulsionados pela obesidade. A rotulagem clara de cafeína pode influenciar os shots com altíssimo teor de estimulantes, mas também cria confiança no consumidor. Os volumes tradicionais permanecem estáveis devido à demanda da mão de obra migrante, enquanto o crescimento do valor depende cada vez mais de ofertas funcionais premium que exigem preços mais elevados.

Por Tipo de Embalagem: As Latas Dominam, mas as Embalagens Assépticas Crescem no Calor

Em 2025, as latas de metal responderam por 56,95% do mercado de bebidas energéticas do Oriente Médio, valorizadas pela capacidade de manter a temperatura, portabilidade e apelo de compra por impulso em lojas de conveniência. No entanto, os gargalos de frete no Mar Vermelho e as escassez provocadas por conflitos ressaltam a necessidade de diversificação das embalagens. As caixas assépticas, crescendo a uma CAGR de 6,22%, são mais leves e suportam o armazenamento quente, permitindo que as marcas alcancem mercados no interior e adjacentes a conflitos sem a necessidade de transporte refrigerado. Os multipacks PET continuam populares em hipermercados, atraindo compradores familiares que buscam valor em grande quantidade, enquanto as garrafas de vidro posicionam marcas menores como artesanais e ambientalmente amigáveis.

As iniciativas de sustentabilidade e as políticas emergentes de economia circular provavelmente favorecerão os sistemas de alumínio e PET em ciclo fechado, incentivando as marcas a adotar espessuras reduzidas, tampas presas e parcerias de reciclagem para atrair a juventude consciente do meio ambiente. Apesar disso, a demanda imediata dos consumidores continua favorecendo as latas individuais adequadas para os deslocamentos diários, tornando a resiliência do abastecimento dependente do equilíbrio entre múltiplos formatos, da localização da produção de latas e do alinhamento dos tamanhos das embalagens com as dinâmicas dos canais.

Por Funcionalidade: A Resistência Ainda Domina, as Bebidas de Recuperação Registram os Maiores Ganhos

As bebidas energéticas com foco em resistência representaram 77,85% da receita em 2025, impulsionadas pela demanda por estimulação rápida entre trabalhadores e atletas durante turnos de calor intenso. Os produtos de recuperação muscular no Oriente Médio atingiram cerca de USD 486 milhões e devem crescer a uma CAGR de 7,28%, superando a categoria principal de energia. Essas misturas, enriquecidas com BCAAs, taurina e eletrólitos, servem como auxiliares pós-treino em vez de simples estimulantes.

O aumento das adesões a academias no CCG, apoiado por iniciativas governamentais como a Visão Saudita 2030 e a Estratégia Esportiva dos Emirados Árabes Unidos, expandiu os testes em ambos os gêneros, de acordo com o Governo dos Emirados Árabes Unidos. As bebidas de impulso cognitivo contendo L-teanina e nootrópicos continuam sendo um nicho, com o escrutínio regulatório limitando as alegações de marketing. Embora a mão de obra migrante sustente a demanda por sabores de resistência, os SKUs de recuperação exigem preços mais elevados e novo espaço nas prateleiras no varejo esportivo e no comércio eletrônico. Com o tempo, as fórmulas multitarefas que combinam energia, imunidade e hidratação podem borrar as linhas das categorias, reforçando a premiumização.

Por Canal de Distribuição: O Varejo Domina, mas HoReCa e Online Avançam

Em 2025, supermercados, lojas de conveniência e pequenos mercados responderam por 61,70% das vendas de bebidas energéticas, beneficiando-se do alto fluxo de pessoas próximo a dormitórios e locais de trabalho. Enquanto isso, as reformas no turismo, eventos e serviços de alimentação impulsionaram o crescimento do HoReCa, com estádios, festivais de música e cafés permitindo a experimentação de sabores e preços premium. O varejo online permanece abaixo de 10% do valor, mas está crescendo rapidamente, à medida que entregadores de comércio rápido entregam latas geladas em escritórios em minutos, atraindo a juventude tecnológica do Golfo.

Os boicotes relacionados a Gaza em 2024 reorganizaram as exposições no varejo, permitindo que o refrigerante V7 do Egito e competidores locais assegurassem posições de destaque nas prateleiras antes dominadas por marcas consolidadas. As redes de conveniência enfrentam margens apertadas sob um imposto especial de consumo de 100%, levando algumas a reduzir as exposições de bebidas energéticas em favor de snacks de maior margem, mas o consumo noturno e no local após eventos esportivos continua a impulsionar os valores dos cestos, mantendo a importância estratégica do canal.

Análise Geográfica

A Arábia Saudita liderou o mercado de bebidas energéticas do Oriente Médio em 2025, gerando 55,30% da receita, apoiada por uma população jovem e focada em esportes e por mais de USD 6 bilhões em novos estádios e instalações de treinamento que impulsionam as vendas nos quiosques nos dias de jogo. Apesar da maior carga tributária da região, a demanda de base permanece forte entre a juventude afluente e 11 milhões de trabalhadores migrantes. As próximas regras de divulgação de cafeína podem aumentar a confiança entre os consumidores conscientes da saúde e incentivar a inovação em SKUs de força intermediária. Megaeventos, de combates de boxe a finais de esportes eletrônicos, transformam Riade e Jedá em centros de ativação durante todo o ano, favorecendo latas individuais com preços impulsivos. Enquanto isso, a consolidação dos varejistas pode mudar a dinâmica das promoções comerciais em direção a alguns grupos dominantes de hipermercados.

Nos Emirados Árabes Unidos, os impostos especiais de consumo de 100% coexistem com algumas das maiores rendas per capita disponíveis do mundo, sustentando uma demanda resiliente por produtos premium. Com quase 99% da força de trabalho composta por expatriados, muitos dos quais trabalham na construção civil e na hospitalidade, as latas para consumo em movimento continuam populares durante os longos e quentes turnos de trabalho. Programas governamentais, como a Estratégia Nacional de Esportes 2031 e a Política Inclusiva de Esporte para Todos, ampliaram o consumo além da juventude para idosos e pessoas com deficiência, impulsionando o interesse em formulações mais suaves e com menos açúcar. Os limites de cafeína de Dubai exigem ajustes no portfólio, mas seu status como centro de turismo e eventos continua a apoiar as vendas HoReCa.

O Catar, crescendo a uma CAGR de 6,61%, aproveita os estádios legados da Copa do Mundo e os torneios ao longo do ano para atrair turistas esportivos regionais e ativações de marcas, com o alto PIB per capita isolando o consumo dos aumentos de preços provocados pelos impostos especiais de consumo. Kuwait, Bahrein e Omã seguem as tendências regionais, mas continuam dependentes de importações para latas e ingredientes, deixando as prateleiras expostas às perturbações de frete no Mar Vermelho. Os mercados não pertencentes ao CCG, como o Egito e a Jordânia, são altamente sensíveis ao preço, embora os boicotes geopolíticos tenham aberto oportunidades para players locais, como o refrigerante V7, cujas exportações triplicaram em 2024. As flutuações cambiais e o desemprego juvenil acima de 27% restringem uma adoção mais ampla, tornando os formatos orientados para o valor a estratégia preferida nesses territórios.

Cenário Competitivo

O mercado de bebidas energéticas do Oriente Médio permanece altamente consolidado, com a Red Bull detendo um status icônico, enquanto Monster, PepsiCo, Power Horse e The Coca-Cola Company ocupam a maioria do espaço nas prateleiras. As vendas de marcas ocidentais caíram no primeiro semestre de 2024 devido às tensões relacionadas a Gaza, destacando a volatilidade da fidelidade às marcas e impulsionando desafiantes como a V7 Cola, cujas exportações triplicaram ano a ano. A implantação do Monster Green Zero Sugar pela Coca-Cola HBC em 16 mercados impulsionou um aumento de volume de 37,3%, demonstrando como os incumbentes defendem a participação de mercado por meio de extensões funcionais.

A PepsiCo fortaleceu sua presença por meio de uma parceria Ouro de várias temporadas com a Liga Roshn Saudi, posicionando Gatorade nas laterais do campo e Pepsi nos porta-copos dos estádios. Enquanto isso, o plano de expansão das linhas de enlatamento na MENA da Aujan Coca-Cola sinaliza uma mudança em direção à produção localizada para reduzir o risco de abastecimento e apoiar os objetivos nacionais de industrialização. Ao mesmo tempo, startups focadas em esportes eletrônicos estão ganhando terreno com baixa sobrecarga, pacotes com influenciadores e micro-shots com menor teor de cafeína voltados para jogadores que buscam alternativas às marcas consolidadas.

As oportunidades de crescimento permanecem nos segmentos de recuperação muscular e orgânico, ambos com previsão de crescimento acima de uma CAGR de 7%. Os formuladores locais podem aproveitar as misturas botânicas certificadas como halal para atender simultaneamente às necessidades de bem-estar e religiosas. Com a rotulagem de cafeína obrigatória pela Autoridade Saudita de Alimentos e Medicamentos chegando em 2025, a transparência colocará sabor, funcionalidade e credibilidade na vanguarda da competição. O sucesso no futuro dependerá da agilidade no abastecimento, no engajamento digital e na P&D funcional para distinguir os ganhadores de participação dos perdedores.

Líderes do Setor de Bebidas Energéticas do Oriente Médio

Red Bull GmbH

Monster Beverage Corporation

PepsiCo Inc.

Power Horse Energy Drinks GmbH

The Coca-Cola Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Pepsi Quênia entrou no segmento de bebidas energéticas com um novo produto chamado Sting Energy, lançando duas variantes: Red Rush e Gold Rush. Essas variantes estão disponíveis em garrafas de 330ml em todo o país, em supermercados, lojas de conveniência e quiosques.

- Fevereiro de 2025: A PepsiCo firmou uma Parceria Ouro com a Liga Roshn Saudi, cobrindo Pepsi, Gatorade e Aquafina ao longo da temporada 2024-25.

- Janeiro de 2024: A Aujan Coca-Cola Beverages Company anunciou um plano de expansão de fabricação para aumentar a capacidade de latas e garrafas na região MENA.

Escopo do Relatório do Mercado de Bebidas Energéticas do Oriente Médio

Shots de Energia, Bebidas Energéticas Naturais/Orgânicas, Bebidas Energéticas Sem Açúcar ou de Baixa Caloria, Bebidas Energéticas Tradicionais são abordados como segmentos por Tipo de Bebida Não Alcoólica. Garrafas de Vidro, Lata de Metal, Garrafas PET são abordados como segmentos por Tipo de Embalagem. Fora do estabelecimento, Dentro do estabelecimento são abordados como segmentos por Canal de Distribuição. Catar, Arábia Saudita, Emirados Árabes Unidos são abordados como segmentos por País.| Bebidas Energéticas Tradicionais |

| Bebidas Energéticas Sem Açúcar / De Baixa Caloria |

| Bebidas Energéticas Naturais / Orgânicas |

| Shots de Energia |

| Outras Bebidas Energéticas |

| Garrafas PET |

| Lata de Metal |

| Embalagem Asséptica |

| Garrafa de Vidro |

| Copos Descartáveis |

| Resistência/Impulso de Energia |

| Recuperação Muscular |

| Outro |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Bahrein |

| Omã |

| Restante do Oriente Médio |

| Por Tipo | Bebidas Energéticas Tradicionais | |

| Bebidas Energéticas Sem Açúcar / De Baixa Caloria | ||

| Bebidas Energéticas Naturais / Orgânicas | ||

| Shots de Energia | ||

| Outras Bebidas Energéticas | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Lata de Metal | ||

| Embalagem Asséptica | ||

| Garrafa de Vidro | ||

| Copos Descartáveis | ||

| Por Funcionalidade | Resistência/Impulso de Energia | |

| Recuperação Muscular | ||

| Outro | ||

| Por Canal de Distribuição | HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Bahrein | ||

| Omã | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Refrigerantes Carbonatados - Os refrigerantes carbonatados referem-se a bebidas não alcoólicas carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de frutas. Comercializados em latas, garrafas ou dispensadores.

- Sucos - Consideramos os sucos embalados, que englobam bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos dois, processadas e seladas em vários formatos de embalagem, como garrafas, caixas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos preparados e conservados comercialmente, muitas vezes com conservantes e aromas adicionados.

- Chá Pronto para Beber e Café Pronto para Beber - O chá pronto para beber e o café pronto para beber são bebidas pré-embaladas e não alcoólicas, preparadas para consumo sem diluição adicional. O chá pronto para beber geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou caixas. Da mesma forma, o café pronto para beber envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromas, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um impulso rápido de energia e alerta. Enquanto as bebidas esportivas são bebidas desenvolvidas para hidratar e repor eletrólitos, especialmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados são uma combinação de água carbonatada e aromatizante, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original da cola. |

| Cola Diet | Uma bebida não alcoólica à base de cola sem ou com baixo teor de açúcar. |

| Carbonatados com Sabor de Frutas | Uma bebida carbonatada preparada com suco de frutas/aroma de frutas com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito de fruta na forma de seu suco, sem adição de água para compor o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromas ou corantes ao suco de frutas. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de frutas/vegetais com até 24% de extrato de frutas/vegetais. |

| Nectares (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites mínimos legais definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são formas de sucos em que a maior parte do líquido é removida, resultando em um produto espesso e xaroposo, conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito deixando o café moído em infusão em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber é um produto de chá embalado pronto para consumo imediato, sem necessidade de preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia sintomas digestivos e auxilia na perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializado como fornecedor de estimulação mental e física. Podem ou não ser carbonatadas e podem conter açúcar, outros adoçantes ou extratos herbais, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixa Caloria | As bebidas energéticas sem açúcar ou de baixa caloria são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são bebidas não alcoólicas funcionais contendo ingredientes desenvolvidos para impulsionar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas desenvolvidas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são desenvolvidas para repor rapidamente os fluidos perdidos durante o exercício, com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração de sal e açúcar maior do que o corpo humano. São mais bem consumidas após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são desenvolvidas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor muito baixo de carboidratos e uma concentração de sal e açúcar inferior à do corpo humano. |

| Água com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que contêm proteína adicionada que melhorará o desempenho e reduzirá a degradação das proteínas musculares. |

| Dentro do Estabelecimento | O canal dentro do estabelecimento refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Fora do Estabelecimento | Fora do estabelecimento geralmente significa locais como adegas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento comercial de varejo que oferece ao público uma localização conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que carrega uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente estreita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende produtos ou serviços diretamente aos consumidores por meio de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio, comercialmente estéril, em condições estéreis em um recipiente pré-esterilizado e fechamento em condições estéreis para formar uma vedação que exclui efetivamente os microrganismos. Isso inclui caixas tetraédricas, caixas, sachês etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalar alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente desenvolvido para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas nascidas no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviços de alimentação que serve bebidas (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto se está ocupado com outra coisa, sem desviar os planos para acomodar. |

| Penetração da Internet | A taxa de penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que usa a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos, como alimentos, bebidas ou cigarros, quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto oferece um formato de varejo em que os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. As lojas de desconto dependem de compras em grande volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcalóide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um leve potencializador cognitivo para aumentar o alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Vida Útil | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou vendável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante norte-americano doce, tradicionalmente feito com a casca da raiz da sassafrás Sassafras albidum ou da videira Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para impulsionar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, consultorias personalizadas, bases de dados e plataformas de assinatura