Tamanho e Participação do Mercado de Café do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

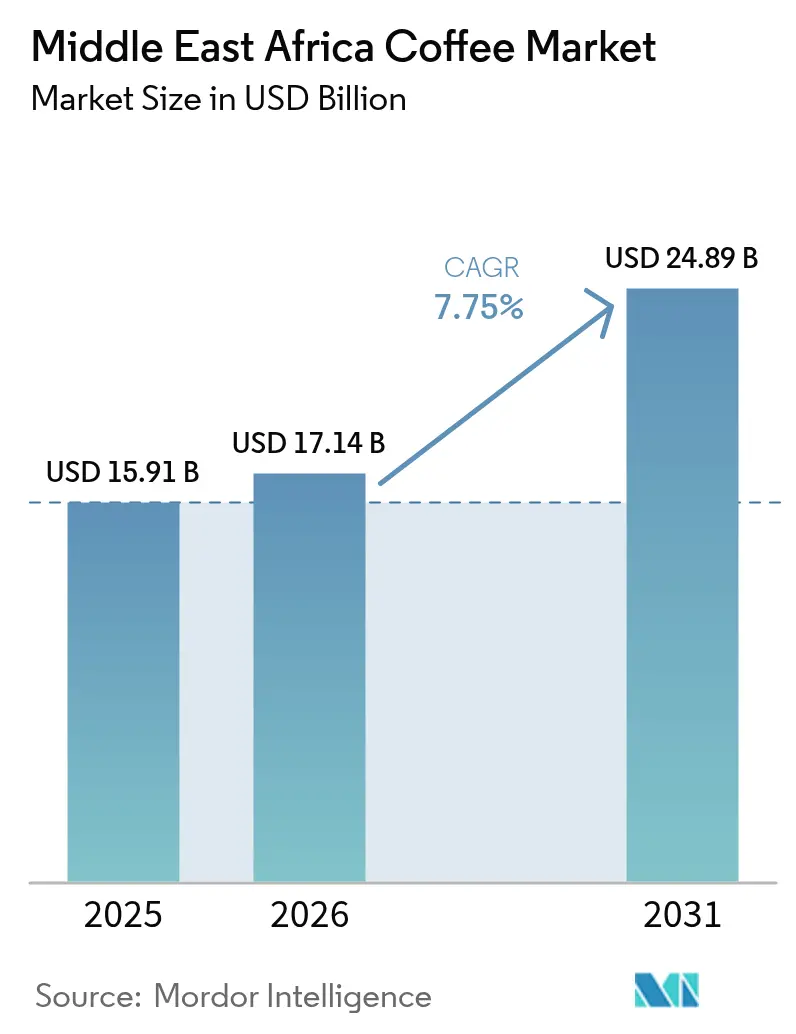

| Tamanho do mercado no ano base (2025) | 15.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de café no Oriente Médio e África foi avaliado em USD 15,91 bilhões em 2025 e estimado para crescer de USD 17,14 bilhões em 2026 para atingir USD 24,89 bilhões até 2031, a uma CAGR de 7,75% durante o período de previsão (2026-2031). Este crescimento é impulsionado por fatores como o aumento da urbanização, rendas disponíveis mais elevadas e a crescente tendência de frequentar cafés como parte das atividades sociais diárias. Os torrefatores globais de café estão se concentrando na localização, lançando campanhas de marketing em língua árabe e introduzindo sabores específicos para o Ramadã, a fim de atender às preferências regionais. Ao mesmo tempo, os players locais estão fortalecendo suas cadeias de abastecimento, garantindo grãos de café verde de produtores-chave como Etiópia e Quênia. Além disso, os governos do Golfo estão investindo em centros logísticos para reduzir os tempos de entrega do café recém-torrado, o que apoia a demanda por produtos premium em áreas de alta renda. O cenário competitivo está se tornando mais intenso à medida que os acordos de franquia se expandem e os cafés especiais atraem visitantes de shoppings que anteriormente frequentavam redes internacionais de fast-food.

Principais Conclusões do Relatório

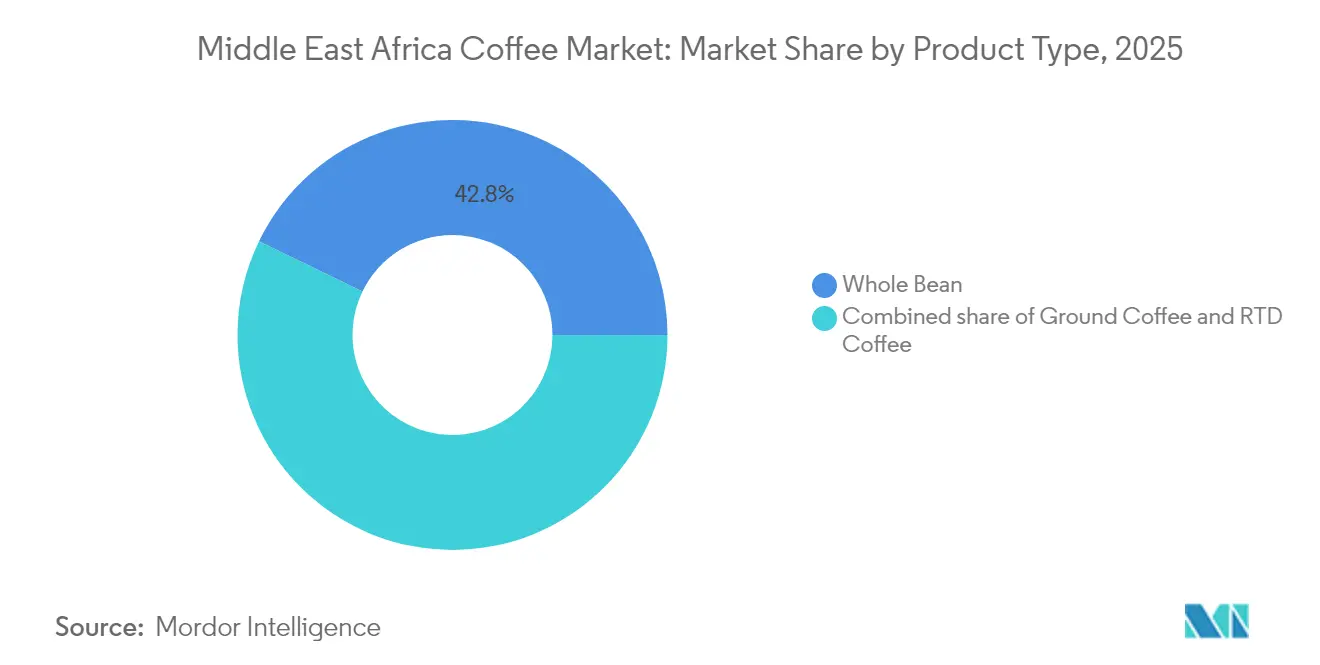

- Por tipo de produto, o café em Grão Inteiro liderou com 42,82% da participação do Mercado de Café do Oriente Médio e África em 2025, enquanto o café Pronto para Beber está no caminho para registrar o CAGR mais rápido de 8,02% até 2031.

- Por categoria, os formatos Convencionais comandaram 78,74% da participação de receita em 2025; o café de Especialidade está projetado para crescer a um CAGR de 9,05% até 2031.

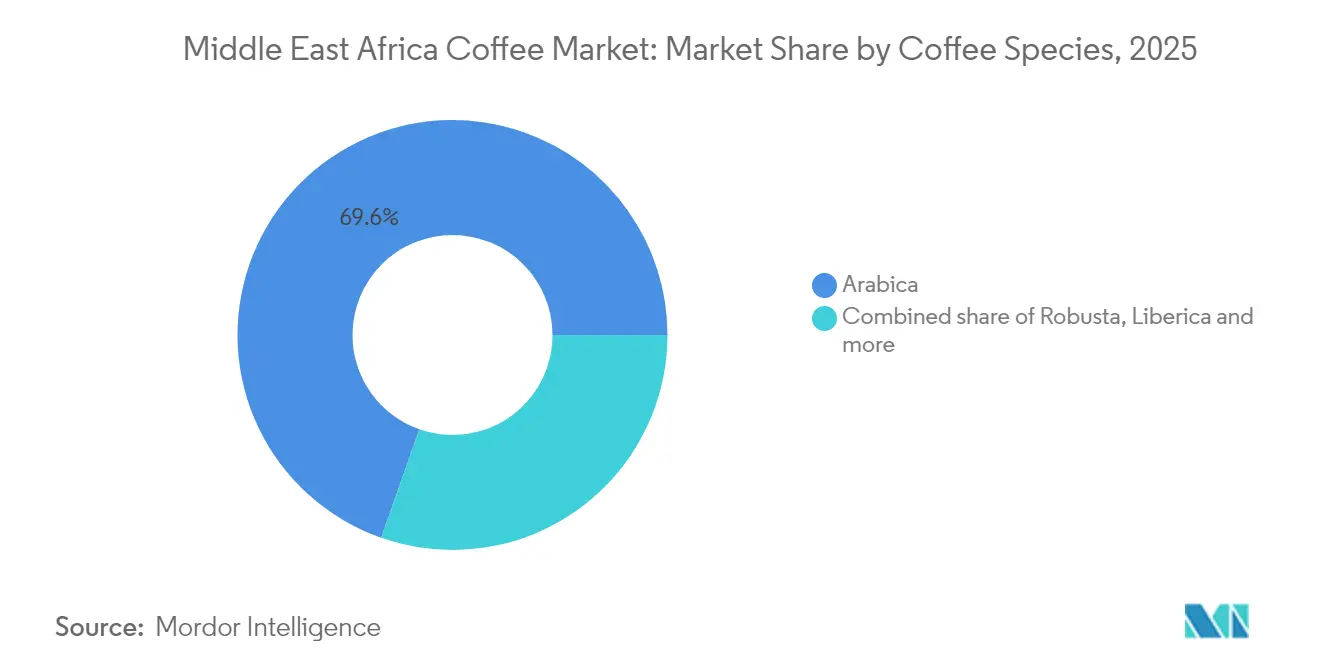

- Por espécie de café, a Arábica dominou 69,62% do volume de 2025, enquanto a Liberica está prevista para registrar um CAGR de 7,86% no mesmo período.

- Por canal de distribuição, o Canal Off-Trade respondeu por 68,85% do valor de 2025, mas o Canal On-Trade está previsto para expandir a um CAGR de 8,78% até 2031, à medida que as inaugurações de lojas se aceleram.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Café do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Papel cultural e social profundo do café | +1.5% | Turquia, Arábia Saudita, Emirados Árabes Unidos, Etiópia | Longo prazo (≥ 4 anos) |

| Rápida urbanização e mudanças no estilo de vida | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Egito, Nigéria, África do Sul | Médio prazo (2-4 anos) |

| Expansão da cultura de cafés e lojas de café especial | +1.1% | Emirados Árabes Unidos, Arábia Saudita, Turquia, África do Sul | Médio prazo (2-4 anos) |

| Premiumização e posicionamento de origem única | +0.9% | Emirados Árabes Unidos, Arábia Saudita, Kuwait, Turquia | Curto prazo (≤ 2 anos) |

| Crescimento de cafeterias impulsionando a demanda do mercado | +0.8% | Núcleo do Oriente Médio, expansão para o Norte da África | Médio prazo (2-4 anos) |

| Inovação em métodos de preparo de café | +0.6% | Global, adoção inicial nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização e Mudanças no Estilo de Vida

Na Arábia Saudita e nos Emirados Árabes Unidos, as populações urbanas ultrapassaram 85%, levando ao surgimento de clusters densamente concentrados de consumidores jovens e conectados digitalmente. Para esses consumidores, o café evoluiu de uma simples bebida para um símbolo de moeda social. Essa mudança é evidente no surgimento de cafés especiais no Distrito Financeiro King Abdullah, em Riad, e no Distrito do Design, em Dubai. Dados do Banco Mundial revelam que 43% da população do Egito reside em localidades urbanas, sugerindo um apetite crescente por opções de café solúvel e pronto para beber acessíveis, adaptadas para o consumidor em deslocamento[1]Banco Mundial, "Dados de População Urbana.", data.worldbank.org. Da mesma forma, em Lagos e Abuja, na Nigéria, as tendências espelham as de seus congêneres do Oriente Médio. Torrefatores locais, como Bunna Bet Ethiopia, estão abrindo caminho, atendendo tanto às comunidades de expatriados quanto à classe média aspiracional. À medida que a urbanização condensa os horários das refeições, o café para viagem começou a substituir os tradicionais intervalos para o chá. Essa mudança abriu espaço para a estreia da Nestlé, em setembro de 2024, do Nescafé Pronto para Beber na Arábia Saudita, nos Emirados Árabes Unidos, no Egito e no Iraque, todos sob a cativante campanha "Bikeifi". Com rendas crescentes, uso generalizado de smartphones e a onipresença dos aplicativos de entrega, fica claro que a urbanização continuará a impulsionar o crescimento do volume, mesmo que o consumo per capita se estabilize nos mercados do Golfo mais consolidados.

Expansão da Cultura de Cafés e Lojas de Café Especial

A cultura do café de terceira onda cresceu além das cidades ocidentais, com Dubai, Riad e Istambul agora sediando campeonatos internacionais de barista e eventos de degustação de café de origem única que atraem compradores e torrefatores regionais. Em 2024, a Black Sheep Coffee anunciou planos de abrir 250 lojas no Oriente Médio e na África. Essas lojas serão localizadas em shoppings movimentados e distritos comerciais, oferecendo bebidas de espresso premium e espaços de coworking. A Costa Coffee fez uma parceria com o Grupo Jazean da Arábia Saudita para abrir 100 lojas. Essa parceria utiliza a expertise do Grupo Jazean em imóveis e conhecimento cultural para lidar efetivamente com as leis de zoneamento e os requisitos de nacionalização da força de trabalho. A indústria de café especial da Etiópia está migrando da exportação de commodities para a construção de varejo de marca. O projeto da Nordic Approach em Yirgacheffe conecta pequenos agricultores diretamente com torrefatores europeus, contornando a Bolsa de Commodities Etíope e garantindo que os agricultores recebam prêmios mais elevados que anteriormente iam para intermediários. A tendência dos cafés servirem como espaços de trabalho, impulsionada pelas políticas de trabalho remoto, está aumentando a duração das visitas dos clientes e as visitas recorrentes. Essa mudança sustenta aluguéis mais elevados e atrai investidores institucionais, demonstrando forte confiança no potencial de crescimento do setor.

Premiumização e Posicionamento de Origem Única

Os consumidores abastados dos estados do Conselho de Cooperação do Golfo estão dispostos a pagar de 3 a 5 vezes o preço de commodities por lotes rastreáveis de origem única que carregam narrativas de terroir e bem-estar dos agricultores. Essa disposição está reformulando as estratégias de compras; os torrefatores agora contornam os exportadores tradicionais para contratar diretamente com cooperativas nas regiões de Sidamo e Yirgacheffe da Etiópia. A introdução pela Lavazza, em 2024, do sistema de preparo Tibali, projetado para café premium em grão inteiro, visa este segmento, oferecendo extração de qualidade de barista em ambientes domésticos e de pequenos escritórios. A Autoridade Agrícola e Alimentar do Quênia reformou seu sistema de leilão em 2024 para permitir vendas diretas, permitindo que compradores especiais garantam graus AA e Peaberry sem margens intermediárias, uma medida que elevou os preços no portão da fazenda em cerca de 15%[2]Autoridade Agrícola e Alimentar do Quênia, "Reforma do Leilão de Café do Quênia." agricultureauthority.go.ke. O Centro de Café DMCC da Arábia Saudita, que expandiu suas instalações de armazenamento e classificação em 2024, está posicionando Dubai como um hub de reexportação para lotes especiais africanos destinados a mercados asiáticos e europeus, capturando margens de logística e mistura que anteriormente acumulavam nos portos europeus.

Crescimento de Cafeterias Impulsionando a Demanda do Mercado

Em fevereiro de 2025, a Starbucks revelou planos de abrir 500 novas lojas no Oriente Médio nos próximos cinco anos. Isso marca a maior expansão de uma única marca na região, superando esforços anteriores e refletindo a confiança da empresa na crescente demanda. A Starbucks opera na região por meio do Grupo Alshaya, que atualmente gerencia mais de 1.300 lojas. O Grupo Alshaya se adaptou efetivamente às preferências locais, introduzindo ofertas como lattes com sabor de tâmara durante o Ramadã e fornecendo assentos segregados por gênero em mercados conservadores. Os concorrentes regionais também estão expandindo sua presença. Em fevereiro de 2024, a Saudi Coffee Company, de propriedade do Fundo de Investimento Público, assinou nove acordos para garantir o fornecimento de café, aprimorar as instalações de torra e abrir pontos de venda de marca para competir com as redes internacionais. O número crescente de cafeterias está influenciando os hábitos sociais. Mais lojas estão incentivando o consumo de café entre grupos como mulheres e jovens, que agora veem os cafés como locais aceitáveis para socializar. O franchising também está reduzindo as barreiras para empreendedores locais. Inspire Brands e Caffè Nero estão buscando franqueados master no Egito, Marrocos e Nigéria, com o objetivo de obter vantagem ao entrar nesses mercados cedo, à medida que a infraestrutura e a conscientização do consumidor melhoram.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Bebidas substitutas e bebidas funcionais | -0.7% | Arábia Saudita, Emirados Árabes Unidos, Egito, Turquia | Médio prazo (2-4 anos) |

| Gargalos na cadeia de abastecimento e logística | -0.5% | Etiópia, Uganda, Tanzânia, Quênia | Curto prazo (≤ 2 anos) |

| Preocupações com a saúde relacionadas à cafeína e ao açúcar | -0.4% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Bahrein | Curto prazo (≤ 2 anos) |

| Impacto prejudicial das cápsulas e pods de café no meio ambiente | -0.3% | Emirados Árabes Unidos, Arábia Saudita, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde Relacionadas à Cafeína e ao Açúcar

As campanhas de saúde pública no Oriente Médio estão impulsionando mudanças nas bebidas adoçadas com açúcar. O escritório do Mediterrâneo Oriental da Organização Mundial da Saúde relata que 4 de 8 países da região, incluindo a Arábia Saudita, introduziram impostos sobre essas bebidas. O imposto da Arábia Saudita reduziu o consumo em 19%. Para cumprir as regulamentações e atrair consumidores preocupados com a saúde, as marcas estão reformulando seus produtos. Por exemplo, a linha Nescafé Pronto para Beber da Nestlé, lançada em setembro de 2024, agora inclui opções com teor reduzido de açúcar. O teor de cafeína também está sob escrutínio, especialmente para gestantes e adolescentes, levando os varejistas nos Emirados Árabes Unidos e no Kuwait a adicionar rótulos de aviso em produtos com alto teor de cafeína. Bebidas funcionais como lattes de matcha e chás de cúrcuma estão ganhando popularidade, substituindo o café nas prateleiras premium de mercearias à medida que os consumidores buscam benefícios para o bem-estar. As opções descafeinadas e de meia cafeína também estão crescendo, com o descafeinado respondendo agora por 5% a 8% das vendas de café especial nos mercados do Golfo, ante níveis insignificantes há três anos. Regras de rotulagem mais rigorosas e mensagens de saúde pública devem pressionar as marcas de café a investir mais em reformulação e educação do consumidor para manter a participação de mercado.

Impacto Prejudicial das Cápsulas e Pods de Café no Meio Ambiente

Os pods e cápsulas de café de dose única criam resíduos significativos de plástico e alumínio, com os quais os sistemas municipais do Oriente Médio e da África têm dificuldade em lidar. As taxas de reciclagem em países como os Emirados Árabes Unidos e a África do Sul frequentemente ficam abaixo de 10%, levando a discussões sobre esquemas de responsabilidade estendida do produtor. Marcas como Nespresso e Lavazza introduziram programas de devolução em alguns mercados, mas a participação permanece baixa devido a desafios logísticos e indiferença dos consumidores. Os padrões de economia circular da União Europeia estão influenciando a região, à medida que marcas multinacionais adotam designs de cápsulas compostáveis ou recicláveis para simplificar as cadeias de abastecimento. O relatório de 2024 do Estado de Washington sobre produtos compostáveis também impactou os padrões globais, pressionando as marcas a se prepararem para regulamentações mais rigorosas. Os consumidores mais jovens nos mercados urbanos do Golfo estão cada vez mais vocal sobre sustentabilidade, com campanhas nas redes sociais criticando o desperdício de cápsulas. Isso levou alguns cafés a substituir as máquinas baseadas em pods por equipamentos de espresso tradicionais. A mudança abriu oportunidades para cápsulas reutilizáveis e formatos de grão inteiro, que os torrefatores especiais promovem como ambientalmente amigáveis e de alta qualidade. O futuro depende de se os governos impõem esquemas de depósito-devolução ou proibições e se as marcas conseguem expandir a infraestrutura de reciclagem para acompanhar o crescimento das vendas de cápsulas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Grão Inteiro Ancora a Tradição, Pronto para Beber Captura a Conveniência

Em 2025, o café em Grão Inteiro detinha 42,82% do mercado, impulsionado pelo preparo tradicional de cezve na Turquia e pela demanda dos Emirados Árabes Unidos por grãos premium de origem única. Torrefatores especiais como RAW Coffee Company e Ludlow Coffee Group atendem aos consumidores dos Emirados Árabes Unidos dispostos a pagar de USD 20 a USD 40 por quilograma por grãos etíopes e quenianos rastreáveis. O lançamento pela Lavazza do sistema de preparo Tibali em 2024, projetado para extração de grão inteiro, destaca seu apelo para consumidores abastados que valorizam a complexidade de sabor. O consumo anual de café per capita da Turquia, atualmente de 1 a 1,2 quilogramas, deve dobrar para 2 quilogramas até 2030, impulsionado por consumidores mais jovens que exploram bebidas à base de espresso. Embora a urbanização e as restrições de tempo possam mudar as preferências para o café pré-moído e solúvel, a associação do Grão Inteiro com a autenticidade garante uma base de clientes fiel.

O café Pronto para Beber está projetado para crescer a uma CAGR de 8,02% até 2031, o mais rápido entre os tipos de produto, à medida que os millennials na Arábia Saudita, no Egito e nos Emirados Árabes Unidos adotam formatos convenientes para consumo em deslocamento. O Café Moído, o Café Solúvel e os Pods e Cápsulas de Café ocupam um meio-termo. O Café Solúvel se beneficia da acessibilidade e da longa vida útil em mercados sensíveis a preços como o Egito e a Nigéria, enquanto os Pods e Cápsulas de Café enfrentam desafios por preocupações ambientais e penetração limitada de máquinas fora dos estados do Conselho de Cooperação do Golfo. O lançamento do Concentrado de Espresso da Nescafé em maio de 2024, um formato líquido para o setor de alimentação fora do lar, aborda a escassez de mão de obra em cafés e restaurantes. O crescimento do café Pronto para Beber depende da expansão da infraestrutura de cadeia de frio no Norte e na África Subsaariana e da gestão das regulamentações sobre impostos no açúcar sem comprometer o sabor ou as margens.

Por Categoria: Convencional Domina, Especial Avança

Em 2025, o café convencional respondeu por 78,74% do mercado, impulsionado pela popularidade dos formatos de café solúvel e moído de massa. Esses produtos atendem a domicílios sensíveis a preços em países como Egito, Nigéria, Marrocos e Turquia rural. Marcas como Nescafé, Jacobs e concorrentes locais utilizam economias de escala para oferecer frascos de 100 gramas a preços acessíveis entre USD 2 e USD 3. Essa estratégia de preços posiciona o café como uma necessidade diária acessível, em vez de um produto premium. O domínio do segmento é ainda apoiado pela demanda institucional de hotéis, restaurantes e escritórios, onde a eficiência de custos e a consistência têm precedência sobre fatores como origem ou pontuações de qualidade. No entanto, o crescimento desse segmento está desacelerando à medida que os consumidores urbanos mudam cada vez mais para opções de café especial, e as gerações mais jovens se afastam das preferências de café solúvel das demografias mais antigas.

O café especial está projetado para crescer a uma robusta CAGR de 9,05% até 2031, tornando-o a categoria de crescimento mais rápido. Esse crescimento é impulsionado pela expansão de torrefatores de café de terceira onda em cidades como Riad, Dubai, Istambul e Joanesburgo. Esses torrefatores se concentram em café etíope e queniano de comércio direto, que comanda prêmios de 200% a 400% acima do café commodity padrão. O setor varejista também está se adaptando a essa tendência, com os hipermercados dos Emirados Árabes Unidos dedicando corredores inteiros a produtos de café de origem única. Além disso, o Centro de Café DMCC da Arábia Saudita expandiu suas instalações de classificação e armazenamento em 2024, com o objetivo de estabelecer Dubai como um hub de reexportação chave para o café especial africano. O crescimento futuro dessa categoria dependerá da capacidade dos torrefatores de implementar sistemas de rastreabilidade escaláveis que atendam às expectativas dos consumidores e da resiliência das rendas disponíveis nos mercados do Golfo em meio às flutuações dos preços do petróleo.

Por Espécie de Café: Arábica Lidera, Libérica Emerge

Em 2025, o café Arábica liderou o mercado com uma participação de 69,62%, impulsionado por seu domínio nas exportações da Etiópia e do Quênia e por sua popularidade entre os consumidores do Golfo, que preferem seu sabor suave e menos amargo. A colheita da Etiópia de 2024/25 está projetada em 8,5 milhões de sacas, principalmente Arábica. Uma nova política introduzida em abril de 2024 permite compras estrangeiras diretas, o que deve canalizar lotes premium para os torrefatores do Oriente Médio que buscam ofertas exclusivas. Da mesma forma, as reformas de leilão do Quênia em 2024, que permitem vendas diretas, fortaleceram a posição do Arábica ao permitir que os compradores garantam graus de alta qualidade a melhores preços. A participação do Arábica deve permanecer estável devido às fortes preferências dos consumidores e à proximidade com as origens da África Oriental. No entanto, a acessibilidade do Robusta e seu maior teor de cafeína o tornam competitivo nas misturas de café solúvel e nos mercados sensíveis a custos.

O café Libérica está previsto para crescer a uma CAGR de 7,86% até 2031, o mais rápido entre todas as espécies. Seu perfil de baixa acidez e frutado atrai consumidores preocupados com a saúde que buscam alternativas às opções com alto teor de cafeína. Embora cultivado principalmente nas Filipinas e na Malásia, ensaios em Uganda e na Tanzânia estão explorando seu potencial nos solos africanos, o que poderia reduzir a dependência de importações. Os cafés especiais em Dubai e Riad estão introduzindo pour-overs de Libérica de origem única, posicionando-o como uma escolha premium e exótica para consumidores aventureiros. O Robusta, favorecido por sua solubilidade e vantagem de custo, permanece dominante na produção de café solúvel. A colheita de Robusta de Uganda em 2024/25 está projetada em 6,87 milhões de sacas, amplamente destinadas a fabricantes europeus e asiáticos de café solúvel. O mercado reflete um equilíbrio entre o alto rendimento e a resiliência do Robusta e a crescente demanda por Arábica premium e variedades de nicho como o Libérica.

Por Canal de Distribuição: Consumo Fora do Local Mantém Participação, Consumo no Local Acelera

Em 2025, os canais de Consumo Fora do Local detinham 68,85% da participação de mercado, impulsionados por supermercados, hipermercados e lojas de conveniência. Esses estabelecimentos, conhecidos por suas diversificadas seleções e preços competitivos, tornaram-se os destinos preferidos tanto para café solúvel quanto para café moído. No cenário varejista do Golfo, o Carrefour, o Lulu Hypermarket e o Spinneys lideram o setor. Eles aproveitam habilmente produtos de marca própria para oferecer preços abaixo das marcas concorrentes, atraindo o consumidor consciente do orçamento. Enquanto isso, o varejo online está avançando significativamente, especialmente nos Emirados Árabes Unidos e na Arábia Saudita. Plataformas como Noon e Amazon.ae não estão apenas vendendo produtos; estão introduzindo modelos de assinatura, garantindo fluxos de receita constantes e permitindo que as marcas contornem os desafios tradicionais de negociação de espaço em prateleiras. As lojas especializadas, de torrefatores boutique a mercearias gourmet, estão aproveitando o mercado premium. Embora sua participação no segmento de Consumo Fora do Local seja atualmente modesta, está em trajetória ascendente à medida que os consumidores valorizam cada vez mais seleções curadas e transparência sobre as origens dos produtos. Outros canais de Consumo Fora do Local, como postos de gasolina, quiosques e máquinas de venda automática, oferecem opções de compra rápida para formatos prontos para beber e de dose única. No entanto, sua contribuição geral permanece limitada, concentrada principalmente em áreas urbanas movimentadas.

As previsões indicam que os canais de Consumo no Local se expandirão a uma CAGR de 8,78% até 2031, superando o crescimento antecipado de 7,32% do Consumo Fora do Local, graças à crescente popularidade do varejo experiencial e da cultura de cafés. Em um movimento estratégico, a Costa Coffee se uniu ao Grupo Jazean da Arábia Saudita, visando a operação de 100 lojas. Essa colaboração aproveita os conhecimentos locais sobre imóveis e as nuances culturais, garantindo uma navegação tranquila pelas leis de zoneamento e pelos mandatos de nacionalização da força de trabalho. A Black Sheep Coffee, não ficando para trás, revelou seu plano ambicioso em 2024 de implantar 250 lojas no Oriente Médio e na África. Seu foco é em shoppings de alto tráfego e distritos comerciais movimentados, oferecendo bebidas de espresso premium ao lado de espaços de coworking. A expansão do canal de Consumo no Local é ainda impulsionada por hotéis, restaurantes e refeitórios corporativos. Esses estabelecimentos não estão apenas atualizando seus equipamentos, mas também refinando seus cardápios para se alinhar às maiores expectativas de qualidade. Um testemunho dessa tendência é a introdução pela Nescafé do Concentrado de Espresso em maio de 2024, projetado especificamente para este segmento, prometendo extração de qualidade de barista com menores demandas de mão de obra. No entanto, o futuro desse canal depende de vários fatores: custos imobiliários, disponibilidade de mão de obra e a capacidade dos operadores de cafés de manter o fluxo de clientes em uma era de trabalho remoto normalizado e maior escrutínio sobre gastos discricionários.

Análise Geográfica

Os Emirados Árabes Unidos e a Arábia Saudita dominam o consumo de café no Oriente Médio, impulsionados por altas rendas, expatriados com hábitos diários de consumo de café e esforços de diversificação governamental focados em hospitalidade e varejo. O mercado de café dos Emirados Árabes Unidos enfatiza ofertas premium, com os cafés especiais de Dubai rivalizando com as cidades europeias. Na Arábia Saudita, a Visão 2030 está impulsionando o crescimento dos cafés, destacado pela parceria da Costa Coffee com o Grupo Jazean para abrir 100 lojas e pelos nove acordos assinados pela Saudi Coffee Company em fevereiro de 2024. Essas iniciativas visam aumentar as margens da cadeia de valor local e reduzir a dependência de importações. Na Turquia, o café turco tradicional permanece popular nas áreas rurais e entre os demografias mais antigas, enquanto os millennials urbanos em cidades como Istambul, Ancara e Izmir preferem cada vez mais bebidas à base de espresso. A localização estratégica da Turquia também a torna um hub de reexportação chave para café solúvel para a Ásia Central.

A África do Sul lidera a África Subsaariana no consumo de café, apoiada por forte infraestrutura varejista, uma classe média crescente e uma cultura do café enraizada na história colonial europeia. Joanesburgo e Cidade do Cabo têm cenas de cafés especiais prósperas, e os torrefatores locais estão abastecendo-se na Zâmbia e no Malaui para reduzir a dependência das importações da África Oriental. No Norte da África, o Egito e Marrocos são os maiores mercados, com o café solúvel e moído dominando devido à sensibilidade de preços. A população urbana do Egito, projetada para atingir 60 milhões até 2030, está impulsionando a demanda por produtos prontos para beber e de dose única. A Etiópia e o Quênia, grandes produtores de café, também estão emergindo como consumidores. A mudança de política da Etiópia em abril de 2024, permitindo compras estrangeiras diretas, visa reter mais café especial localmente, enquanto as reformas de leilão do Quênia estão aumentando os preços no portão da fazenda e possibilitando investimentos de pequenos agricultores no processamento.

Outros mercados do Oriente Médio e da África, incluindo Argélia, Tunísia, Kuwait, Bahrein, Omã, Uganda, Tanzânia e Gana, apresentam padrões variados de consumo de café. A Argélia e a Tunísia possuem culturas de café de inspiração francesa, mas enfrentam desafios cambiais que limitam as importações premium. Kuwait, Bahrein e Omã seguem as tendências dos Emirados Árabes Unidos e da Arábia Saudita em menor escala, impulsionados por expatriados e franquias internacionais de cafés. Uganda e Tanzânia se concentram na produção, com a colheita de Robusta de Uganda em 2024/25 projetada em 6,87 milhões de sacas, principalmente exportadas para a Europa e a Ásia para o café solúvel. No entanto, a urbanização está impulsionando o consumo doméstico, com os torrefatores locais visando famílias de renda média com café moído acessível. O Regulamento de Desmatamento da União Europeia de 2024 está pressionando os exportadores ugandeses e tanzanianos a adotar sistemas de rastreabilidade, aumentando os custos para pequenos agricultores e potencialmente deslocando o fornecimento para mercados menos regulados no Oriente Médio e na Ásia.

Cenário Competitivo

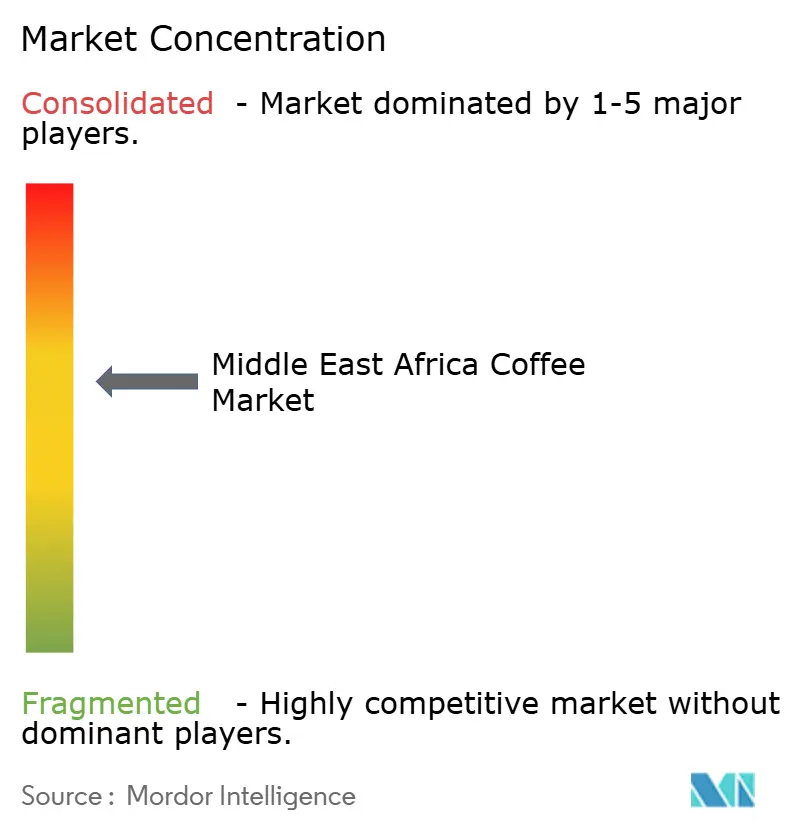

O Mercado de Café do Oriente Médio e África é moderadamente consolidado, com marcas globais e fortes torrefadores regionais moldando a concorrência nas principais áreas. As empresas multinacionais utilizam sua escala, redes de abastecimento e posicionamento premium para manter visibilidade no varejo moderno. Os principais players do mercado incluem Nestlé SA, JDE Peet's N.V., Starbucks Corporation, Luigi Lavazza S.p.A. e Strauss Group Ltd. Por outro lado, os players regionais concentram-se nos gostos locais e na precificação flexível para construir fidelidade no comércio tradicional. Embora cafeterias de especialidade e micro-torrefadores tragam variedade, sua participação de mercado permanece pequena em comparação com os players maiores. Na África Oriental, a integração vertical nas cadeias de suprimentos ajuda produtores e exportadores a melhorar o controle de qualidade e a rastreabilidade.

Os mercados do Norte da África e da África Subsaariana oferecem oportunidades de crescimento, pois o consumo de café per capita ainda está abaixo de 1 quilograma anualmente. Marcas que consigam lidar com desafios como flutuações cambiais, tarifas de importação e redes de distribuição fragmentadas poderão obter uma vantagem de pioneirismo. A tecnologia está desempenhando um papel cada vez maior, especialmente na rastreabilidade da cadeia de suprimentos. Por exemplo, a JDE Peet's introduziu projetos-piloto de blockchain para verificar as origens do café e atender ao Regulamento da União Europeia sobre Desmatamento. Os torrefadores menores carecem de tais capacidades, o que pode levar a uma mudança na participação de mercado em direção às empresas em conformidade.

Novos players também estão entrando no mercado. A Saudi Coffee Company, apoiada pelo Fundo de Investimento Público, assinou nove acordos de parceria em fevereiro de 2024 para garantir o abastecimento e expandir a torrefação doméstica. Isso posiciona a empresa como um concorrente verticalmente integrado às marcas globais. Além disso, cooperativas etíopes e quenianas estão contornando os exportadores tradicionais ao trabalhar diretamente com torrefadores do Golfo. Mudanças de política que permitem a compra estrangeira direta e reformas no sistema de leilões viabilizam essa mudança, o que desafia os comerciantes estabelecidos e cria oportunidades para torrefadores dispostos a investir em relacionamentos diretos com os produtores.

Líderes do Setor de Café do Oriente Médio e África

Nestlé SA

JDE Peet's N.V.

Starbucks Corporation

Luigi Lavazza S.p.A.

Strauss Group Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Douwe Egberts introduziu sua linha de cápsulas D.E. Excellent na África do Sul, visando a crescente demanda por experiências premium de café em casa. De acordo com a empresa, este lançamento de produto destaca a evolução do mercado e a capacidade de resposta dos fabricantes às preferências dos consumidores.

- Setembro de 2024: A Juan Valdez, proeminente marca colombiana de café, inaugurou uma nova loja no distrito de Kızılay, em Ancara, marcando a ocasião com um evento especial. Isso destaca como as principais empresas de café utilizam inaugurações de lojas âncora e marketing experiencial para atrair o interesse dos consumidores.

- Agosto de 2024: A Barns Café abriu sua primeira unidade no Egito, localizada no City Stars Mall, no Cairo. O estabelecimento oferece uma ampla gama das misturas exclusivas da Barns e bebidas cuidadosamente elaboradas, com o objetivo de proporcionar uma experiência premium de café para os visitantes.

- Julho de 2024: A Tucano Coffee da Moldávia lançou sua primeira unidade na Turquia no shopping center do Porto de Tuzla, em Istambul, destacando o apelo do mercado urbano de café da Turquia e a crescente demanda por experiências diversificadas de cafés de inspiração global.

Escopo do Relatório do Mercado de Café do Oriente Médio e África

Café Cold Brew e Café Gelado são cobertos como segmentos por Tipo de Bebida Não Alcoólica. Embalagens Assépticas, Garrafas de Vidro, Lata de Metal, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Consumo Fora do Local, Consumo no Local são cobertos como segmentos por Canal de Distribuição. Catar, Arábia Saudita, Emirados Árabes Unidos são cobertos como segmentos por País.| Grão Inteiro |

| Café Moído |

| Café Solúvel |

| Pods e Cápsulas de Café |

| Café Pronto para Beber |

| Café Convencional |

| Especial |

| Arábica |

| Robusta |

| Libérica |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Consumo Fora do Local |

| Emirados Árabes Unidos |

| África do Sul |

| Arábia Saudita |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Grão Inteiro | |

| Café Moído | ||

| Café Solúvel | ||

| Pods e Cápsulas de Café | ||

| Café Pronto para Beber | ||

| Por Categoria | Café Convencional | |

| Especial | ||

| Por Espécie de Café | Arábica | |

| Robusta | ||

| Libérica | ||

| Outros | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Consumo Fora do Local | ||

| Por País | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Refrigerantes Carbonatados (CSDs) - Os refrigerantes carbonatados (CSDs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem refrigerantes de cola, limão-lima, laranja e diversos sabores de frutas. Comercializados em latas, garrafas ou em dispensadores de fonte.

- Sucos - Consideramos sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber - O chá pronto para beber (RTD) e o café pronto para beber são bebidas não alcoólicas pré-embaladas, preparadas e prontas para consumo sem diluição adicional. O chá RTD geralmente inclui várias variedades de chá, infundidas com sabores e adoçantes, e é comercializado em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em deslocamento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido impulso de energia e estado de alerta. Já as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados (CSDs) são uma combinação de água carbonatada e aromatizante, adoçados com açúcar ou adoçantes não calóricos. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Uma bebida de cola que não contém açúcar ou contém baixas quantidades de açúcar |

| Carbonatados com Sabor de Frutas | Uma bebida carbonatada preparada a partir de suco/sabor de frutas com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| 100% Suco | Suco de fruta/vegetal feito de frutas na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de frutas. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de frutas/vegetais. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites mínimos legais definidos dependendo do tipo de fruta |

| Concentrados de Suco | Concentrados de suco são formas de sucos nos quais a maior parte do líquido é removida, resultando em um produto espesso e semelhante a xarope, conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato, sem necessidade de preparo ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outro material vegetal em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e podem conter açúcar, outros adoçantes ou extratos herbais, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As Bebidas Energéticas Sem Açúcar ou de Baixas Calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são bebidas funcionais não alcoólicas contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração maior de sal e açúcar do que o corpo humano. É melhor consumi-las após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor de carboidratos muito baixo e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que contêm proteína adicionada, que melhora o desempenho e reduz a degradação das proteínas musculares. |

| Consumo no Local | O consumo no local refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs |

| Consumo Fora do Local | O consumo fora do local geralmente se refere a locais como lojas de bebidas, supermercados e outros estabelecimentos onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um negócio varejista que oferece ao público um local conveniente para adquirir rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento comercial que carrega um sortimento aprofundado de marcas, estilos ou modelos dentro de uma categoria relativamente restrita de produtos |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao preenchimento de um produto estéril comercialmente frio em condições estéreis em um recipiente previamente esterilizado e fechamento em condições estéreis para formar um selo que exclui efetivamente microrganismos. Incluem embalagens tetra, caixinhas, sachês, etc. |

| Garrafa PET | Uma garrafa PET é uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes de metal feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennials | Qualquer pessoa nascida entre 1981 e 1996 (com idades de 23 a 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviço de alimentação que serve refrescos (principalmente café) e refeições ligeiras. |

| Para viagem | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um dado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos, como alimentos, bebidas ou cigarros, quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou um estabelecimento de desconto oferece um formato varejista no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo integral" real ou suposto. Os estabelecimentos de desconto dependem de compras em massa e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Rótulo limpo no mercado de bebidas são bebidas feitas de poucos ingredientes de origem natural e que não são processadas ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um leve potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Extremo | Os esportes de ação, esportes de aventura ou esportes extremos são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de baixa intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, próprio para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um milk-shake com sorvete |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados com relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são estabelecidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, consultorias personalizadas, bases de dados e plataformas de assinatura