Tamanho e Participação do Mercado de Bebidas Energéticas na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 23.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bebidas Energéticas na Europa por Mordor Intelligence

O tamanho do mercado de bebidas energéticas na Europa está projetado em USD 23,65 bilhões em 2025, USD 25,38 bilhões em 2026, e deverá atingir USD 35,52 bilhões até 2031, crescendo a um CAGR de 6,95% de 2026 a 2031. Antes apreciadas principalmente para estímulos noturnos, as bebidas energéticas estão sendo adotadas para produtividade diurna, recuperação física e bem-estar geral, ampliando seu apelo para além dos estudantes. O crescimento do mercado também é impulsionado pela evolução das preferências dos consumidores por bebidas funcionais que atendem a estilos de vida ativos e escolhas conscientes em relação à saúde. Em resposta aos impostos sobre açúcar da UE e às obrigações de rotulagem de cafeína, há uma mudança pronunciada em direção a formulações sem açúcar, levando as principais marcas a acelerar as reformulações de produtos. Fontes de cafeína vegetal premium, como erva-mate e guayusa, não apenas comandam preços mais elevados, mas também ressoam com objetivos de sustentabilidade, alinhando-se com a Estratégia do Prado ao Prato da Comissão Europeia. Além disso, o foco crescente em soluções de embalagem ecológicas está impulsionando a inovação no mercado. Enquanto isso, a escassez de latas de alumínio apertou as cadeias de abastecimento e inflacionou os custos de embalagem, levando algumas marcas a migrar para formatos de vidro, apesar do ônus adicional de maiores despesas de frete.

Principais Conclusões do Relatório

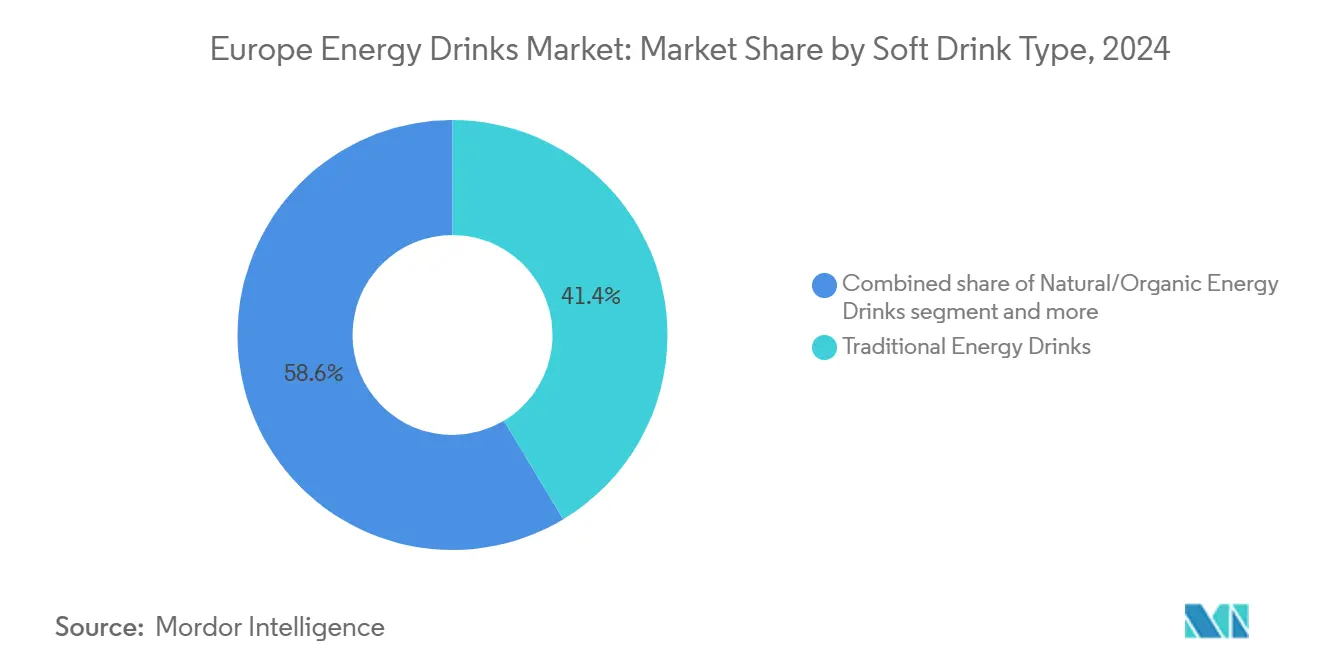

- Por tipo, as bebidas energéticas tradicionais lideraram o mercado europeu de bebidas energéticas com 41,38% de participação em 2025, enquanto as variantes naturais e orgânicas estão se expandindo a um CAGR de 8,69% até 2031.

- Por tipo de embalagem, as latas de metal comandaram 53,64% de participação do tamanho do mercado europeu de bebidas energéticas em 2025, mas as garrafas de vidro devem crescer a um CAGR de 8,15% até 2031.

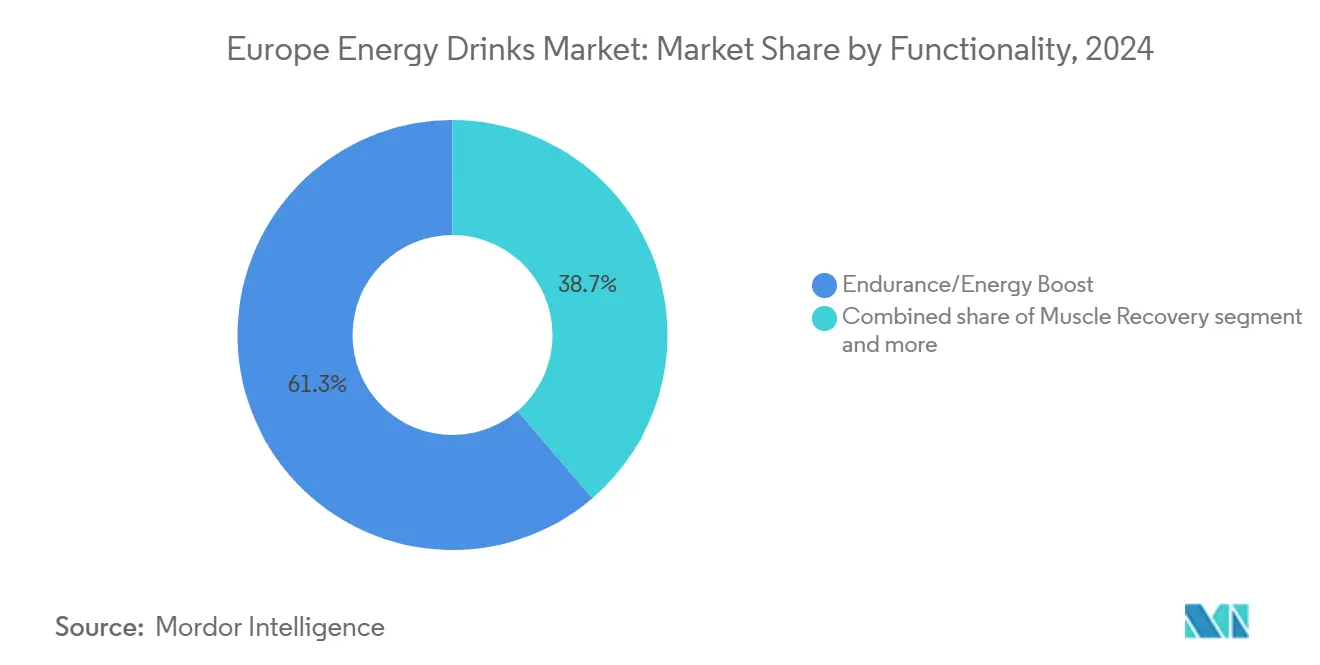

- Por funcionalidade, os produtos de resistência e aumento de energia representaram 61,28% de participação do tamanho do mercado europeu de bebidas energéticas em 2025, enquanto as bebidas de recuperação muscular avançam a um CAGR de 8,24% até 2031.

- Por distribuição, os canais de varejo detinham 80,25% da participação do mercado de bebidas energéticas na Europa em 2025, enquanto o HoReCa está projetado para registrar um CAGR de 7,28% até 2031.

- Por geografia, a Alemanha capturou 16,85% de participação na receita em 2025; a Polônia deve registrar o CAGR mais rápido de 7,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bebidas Energéticas na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para Bebidas Energéticas Sem Açúcar Impulsionada pelo Imposto sobre Açúcar da UE | +1.2% | Europa Ocidental (Reino Unido, França, Bélgica), com extensão aos países nórdicos | Médio prazo (2 a 4 anos) |

| Aumento do Consumo Impulsionado pela Geração Z e pelos E-Sports | +1.5% | Global, com concentração na Alemanha, Reino Unido, Polônia e Países Baixos | Curto prazo (≤ 2 anos) |

| Crescimento dos Canais de Conveniência e de Comércio Eletrônico | +0.9% | Pan-europeu, com adoção acelerada na Espanha, Itália e França | Médio prazo (2 a 4 anos) |

| Expansão das Opções Premium de Cafeína Vegetal como Erva-Mate e Guayusa | +0.8% | Países nórdicos (Suécia, Dinamarca), Alemanha, Países Baixos e centros urbanos em toda a Europa Ocidental | Longo prazo (≥ 4 anos) |

| Lançamento de Bebidas Energéticas Aprimoradas com Nootrópicos | +0.7% | Alemanha, Reino Unido, Países Baixos, com tração inicial em grupos urbanos de millennials e Geração Z | Médio prazo (2 a 4 anos) |

| Vantagens de Custo na Fabricação na Europa Central e Oriental | +0.6% | Polônia, Hungria, República Tcheca, com fluxos de exportação para a Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Bebidas Energéticas Sem Açúcar Impulsionada pelo Imposto sobre Açúcar da UE

As medidas fiscais direcionadas a bebidas adoçadas com açúcar impulsionaram ciclos rápidos de reformulação em toda a Europa. Até 2025, doze estados-membros da União Europeia haviam implementado impostos sobre açúcar. A Organização Mundial da Saúde relatou que todos os países europeus que aplicam impostos especiais de consumo sobre refrigerantes também incluem bebidas energéticas em seu escopo[1]Fonte: Organização Mundial da Saúde, "Medidas Fiscais sobre Refrigerantes na Europa," who.int. O Imposto sobre a Indústria de Bebidas Não Alcoólicas do Reino Unido, introduzido em 2018 e ampliado em 2024, levou a Red Bull a lançar uma variante sem açúcar, que agora representa mais de 40% de suas vendas no Reino Unido. O sistema de impostos escalonados da França, que impõe penalidades sobre bebidas contendo mais de 5 gramas de açúcar por 100 mililitros, levou a Monster Beverage Corporation a reformular sua linha de produtos principal com sucralose e acessulfame de potássio até meados de 2024. No mesmo ano, a Bélgica e os Países Baixos adotaram estruturas semelhantes, criando um ambiente regulatório complexo. Essa situação beneficia principalmente as marcas multinacionais com recursos de P&D para desenvolver produtos específicos para cada região. Enquanto isso, os players regionais menores, incapazes de reformular, enfrentam pressões nas margens ou saídas do mercado, consolidando a participação de mercado entre as cinco principais marcas.

Aumento do Consumo Impulsionado pela Geração Z e pelos E-Sports

As mudanças demográficas estão redefinindo os padrões de consumo, colocando as inovações de sabor em destaque. A Red Bull, com presença global, apoia mais de 800 atletas e 250 equipes de e-sports, com forte foco nos torneios de League of Legends e Counter-Strike da Europa. Da mesma forma, a Monster Energy garante patrocínios de título em diversas franquias de esports. Essas parcerias estão transformando espectadores passivos em consumidores ativos: dados da Nielsen de 2024 mostram que jovens de 18 a 24 anos na Alemanha e na Polônia consomem bebidas energéticas em média 3,2 vezes por semana, o dobro da frequência do grupo etário de 35 a 44 anos. A Geração Z prefere cada vez mais bebidas energéticas que oferecem benefícios funcionais além da cafeína, como vitaminas do complexo B, taurina e estimulantes cognitivos. Essa tendência impulsionou o lançamento no primeiro trimestre de 2024 do Monster Energy Green Zero Sugar em 16 mercados europeus, com 160 mg de cafeína, além de L-carnitina e ginseng. Refletindo a dinâmica de marketing em mudança, as arenas de e-sports nos Países Baixos e na Suécia agora abrigam lounges de marcas onde os fãs podem experimentar sabores exclusivos, criando um ciclo de marketing direto que contorna os canais de varejo tradicionais.

Crescimento dos Canais de Conveniência e de Comércio Eletrônico

A distribuição omnicanal está corroendo a dominância dos hipermercados e supermercados. Os canais de varejo detinham 80,25% de participação de mercado em 2025, mas as lojas de conveniência e as plataformas online estão se expandindo a 7,28% até 2031, impulsionadas por compras por impulso e modelos de assinatura. O programa Subscribe and Save da Amazon na Alemanha e no Reino Unido oferece descontos de 15% em pedidos recorrentes de bebidas energéticas, fidelizando consumidores habituais e gerando fluxos de receita previsíveis para as marcas. A Espanha e a Itália, historicamente dependentes de promoções em hipermercados, registraram um aumento de 22% nas vendas de bebidas energéticas por comércio eletrônico em 2024 em comparação ao ano anterior, à medida que aplicativos de entrega como Glovo e Deliveroo integraram SKUs de bebidas em janelas de entrega de 30 minutos. As lojas de conveniência na Polônia e na Bélgica expandiram o espaço de refrigeração para bebidas energéticas em média 18% em 2024, priorizando latas de dose única em detrimento de embalagens múltiplas para capturar o consumo em movimento. Essa mudança pressiona as marcas a investir em redes de entrega direta nas lojas e em marketing digital, aumentando os custos de aquisição de clientes, mas melhorando a velocidade de giro.

Expansão das Opções Premium de Cafeína Vegetal como Erva-Mate e Guayusa

As fontes naturais de cafeína estão estabelecendo um nicho premium no mercado. A guayusa, uma folha de azevinho amazônico com 90 mg de cafeína por porção de 240 ml e rica em polifenóis, marcou presença em 12 novos lançamentos de produtos na Europa em 2024, com concentração notável na Suécia, Alemanha e Países Baixos. Tradicionalmente consumida na América do Sul, a erva-mate encontrou espaço na Europa, promovida por marcas como Mateina e Club-Mate, que a comercializam como uma alternativa mais suave à cafeína sintética. Essas formulações premium, com preços 25 a 35% mais altos do que as bebidas energéticas convencionais, ressoam com os millennials conscientes em relação à saúde que priorizam rótulos limpos. A Estratégia do Prado ao Prato da Comissão Europeia, que promove ingredientes orgânicos e de origem sustentável, fortalece o cenário regulatório para a cafeína vegetal. No entanto, desafios se avizinham: o cultivo da guayusa é predominantemente no Equador, e a erva-mate, colhida na Argentina e no Brasil, enfrenta volatilidade induzida pelo clima, dificultando a expansão imediata do volume.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Mais Rígidos da UE sobre Cafeína, Taurina e Publicidade Direcionada a Jovens | -0.8% | Pan-europeu, com aplicação mais rigorosa no Reino Unido, países nórdicos e países bálticos | Curto prazo (≤ 2 anos) |

| Aumento dos Riscos Cardiovasculares e Relacionados ao Açúcar para a Saúde | -0.6% | Europa Ocidental (Alemanha, Reino Unido, França), com extensão ao Sul da Europa | Médio prazo (2 a 4 anos) |

| Escassez de Latas de Alumínio Elevando os Custos de Embalagem | -0.5% | Global, com impacto agudo na Alemanha, Reino Unido, França e Itália | Curto prazo (≤ 2 anos) |

| Canibalização pelo Café Frio Pronto para Beber | -0.4% | Centros urbanos na Alemanha, Reino Unido, Países Baixos e Suécia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos da UE sobre Cafeína, Taurina e Publicidade Direcionada a Jovens

Os marcos regulatórios estão restringindo o envelope de formulação permitido. A Autoridade Europeia para a Segurança dos Alimentos estabelece um limite de 200 mg de cafeína por dose única e um limite diário de 400 mg para adultos, enquanto as crianças estão restritas a 3 mg por quilograma de peso corporal[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Limites de Cafeína em Bebidas," efsa.europa.eu. O Regulamento UE 1169/2011 exige rótulos de advertência em bebidas que ultrapassem 150 mg de cafeína por litro. Além disso, Lituânia, Letônia, Polônia, Romênia, Hungria e Bulgária proibiram completamente a venda para menores de idade. Em 2025, o governo do Reino Unido propôs estender essas restrições etárias para menores de 16 anos, uma medida que deverá impactar fortemente o mercado de bebidas energéticas do Reino Unido. Enquanto isso, a Suécia está considerando a verificação de identidade no ponto de venda para bebidas energéticas. Tais regulamentações estão reformulando as estratégias de marketing: a Red Bull GmbH se viu sob investigação antitruste da UE em novembro de 2025, acusada de utilizar cláusulas de exclusividade para impedir que varejistas comercializassem marcas concorrentes. Com as proibições de publicidade voltada ao público jovem, as marcas estão deslocando o foco para adultos, mas essa mudança reduz seu alcance entre a faixa etária de 18 a 24 anos, que representa 35% do volume da categoria. Além disso, os custos de conformidade para ajustes de rotulagem e sistemas de verificação de idade inflacionam as despesas operacionais em 2 a 3%, uma pressão significativa para entidades de menor porte.

Aumento dos Riscos Cardiovasculares e Relacionados ao Açúcar para a Saúde

Os pesquisadores de saúde pública estão aumentando seu foco nas bebidas energéticas, particularmente aquelas com alto teor de cafeína e açúcar. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) identificou o consumo excessivo de bebidas energéticas como um fator em casos de arritmia e hipertensão, particularmente entre indivíduos com condições cardiovasculares preexistentes. Um estudo de 2024 publicado no European Heart Journal relatou que indivíduos com idades entre 18 e 35 anos que consumiam mais de duas bebidas energéticas por dia experimentaram um aumento médio de 4,5 mmHg na pressão arterial sistólica e um aumento de 7 batimentos por minuto na frequência cardíaca. O relatório de 2025 da Organização Mundial da Saúde sobre doenças não transmissíveis destacou as bebidas energéticas como um contribuinte para o aumento das taxas de obesidade na Europa Oriental, onde as variantes adoçadas com açúcar permanecem generalizadas. Essas descobertas fortaleceram os esforços dos grupos de defesa para pressionar por regulamentações mais rígidas, com vários parlamentos europeus considerando proibições totais de vendas de bebidas energéticas a menores. Embora as marcas estejam migrando para reformulações sem açúcar, as percepções dos consumidores continuam lentas para evoluir. Uma pesquisa de 2024 na Alemanha constatou que 42% dos entrevistados ainda associam bebidas energéticas a riscos à saúde, independentemente do teor de açúcar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes Sem Açúcar Reformulam o Mix de Portfólio

Em 2025, as bebidas energéticas tradicionais, lideradas pela formulação original da Red Bull e pela linha principal da Monster Energy, detinham 41,38% de participação de mercado. No entanto, as bebidas energéticas naturais e orgânicas devem crescer a 8,69% até 2031, impulsionadas por uma mudança dos consumidores em direção a ingredientes de rótulo limpo. Dentro da categoria tradicional, as variantes sem açúcar e de baixa caloria são o subsegmento de crescimento mais rápido, apoiadas pelos impostos sobre açúcar da UE e pelos mandatos de reformulação. Marcas como Rockstar e Burn Energy lançaram SKUs sem açúcar em 2024 para atender a essa demanda. Os shots de energia, popularizados pelo 5-hour Energy na América do Norte, permanecem um nicho na Europa, capturando menos de 5% do volume devido às restrições de cafeína e à presença limitada no varejo. Outras bebidas energéticas, como águas funcionais e misturas levemente carbonatadas, atraem consumidores conscientes em relação à saúde, mas enfrentam desafios de escala devido ao limitado patrimônio de marca e recursos de marketing.

As bebidas energéticas naturais e orgânicas, que utilizam cafeína vegetal de guayusa, erva-mate e chá verde, comandam um prêmio de preço de 25 a 35% em relação às opções tradicionais. Direcionados aos millennials na Alemanha, Suécia e Países Baixos, esses produtos se alinham com a Estratégia do Prado ao Prato da Comissão Europeia que promove o fornecimento orgânico, mas enfrentam restrições na cadeia de abastecimento que limitam o crescimento. O Monster Energy Green Zero Sugar da Monster Beverage Corporation, lançado em 16 mercados europeus no primeiro trimestre de 2024, faz a ponte entre os segmentos tradicional e natural ao combinar cafeína sintética com extratos botânicos, atraindo consumidores que buscam sabor e rótulos limpos. Navegar pelos limites de cafeína da EFSA e pelos requisitos de rotulagem do Regulamento 1169/2011 adiciona complexidade, mas oferece diferenciação em um mercado competitivo.

Por Tipo de Embalagem: Mandatos de Sustentabilidade Aceleram a Adoção do Vidro

Em 2025, as latas de metal representavam 53,64% do mercado de embalagens, valorizadas por sua reciclabilidade, portabilidade e retenção de carbonatação. As garrafas de vidro devem crescer a 8,15% até 2031, impulsionadas pelas tendências de premiumização e sustentabilidade. As garrafas PET, com 20% de participação em volume, atendem a embalagens múltiplas e produtos de nível básico, mas enfrentam críticas sobre plásticos de uso único. Isso levou as marcas a adotar PET reciclado (rPET) com 50 a 100% de conteúdo pós-consumo. As embalagens assépticas, como caixinhas e sachês Tetra Pak, enfrentam preocupações dos consumidores sobre a qualidade do produto, mas oferecem vantagens de custo para marcas de rótulo próprio em canais de desconto. Os copos descartáveis, usados principalmente em ambientes HoReCa, representam menos de 3% do volume e estão sob pressão da Diretiva de Plásticos de Uso Único da UE.

Em 2024, a escassez de latas de alumínio estendeu os prazos de entrega para 16 a 20 semanas e aumentou os custos de embalagem em 15 a 20%, levando as marcas a migrar para o vidro apesar dos custos mais elevados. A Hell Energy e a Vitamin Well introduziram garrafas de vidro de 250 ml na Suécia e na Alemanha em 2024, posicionando-as como alternativas premium para consumo no local em bares e restaurantes. A reciclabilidade e as propriedades inertes do vidro atraem consumidores ecologicamente conscientes, mas seu peso aumenta os custos de frete em 30 a 40%, limitando a distribuição a mercados regionais. A Ball Corporation e outros fabricantes estão investindo mais de EUR 1 bilhão em novas instalações europeias até 2026, mas o crescimento da capacidade fica atrás da demanda, mantendo os preços elevados e impulsionando a inovação em embalagens. As marcas com acordos de fornecimento de latas de longo prazo ganham vantagem, enquanto os players menores correm o risco de falta de estoque durante os períodos de pico de demanda.

Por Funcionalidade: Recuperação Muscular Ganha Força entre os Entusiastas do Fitness

Em 2025, as formulações de energia e resistência dominaram com 61,28% de participação de mercado, impulsionadas por cafeína, taurina e vitaminas do complexo B para aumentos rápidos de energia adequados ao trabalho, estudo e vida noturna. As bebidas de recuperação muscular, com BCAAs, creatina e eletrólitos, estão crescendo a 8,24% até 2031, fundindo-se com a nutrição esportiva e atraindo frequentadores de academia para recuperação pós-treino. As alegações de melhoria cognitiva e suporte imunológico estão emergindo, apoiadas por ingredientes nootrópicos como L-teanina e cogumelo juba-de-leão. A Celsius Holdings comercializa sua linha europeia como termogênica e de melhoria cognitiva, combinando cafeína derivada de guaraná com extrato de chá verde, enquanto a Ghost Energy usa citicolina cognizin para clareza mental.

A Autoridade Europeia para a Segurança dos Alimentos não aprovou alegações de saúde que vinculem nootrópicos ou ingredientes de recuperação muscular a benefícios específicos, limitando as mensagens na embalagem e levando as marcas a depender de marketing de influenciadores e referências a ensaios clínicos online. Em 2024, a Monster Beverage Corporation lançou o Reign Total Body Fuel no Reino Unido, direcionado a entusiastas do fitness com 300 mg de cafeína, BCAAs e CoQ10, mas enfrentou escrutínio regulatório por exceder a diretriz de 200 mg de cafeína por dose da EFSA. A Alemanha e o Reino Unido lideram na adoção de bebidas de recuperação muscular, com esses produtos representando 8% do volume total de bebidas energéticas em 2024, acima dos 4% em 2023. As marcas que navegam pelas regulamentações e estabelecem credibilidade clínica estão prontas para capturar participação das bebidas esportivas tradicionais, que carecem da cafeína que os consumidores agora associam à energia.

Por Canal de Distribuição: HoReCa se Recupera com a Retomada da Vida Noturna

Em 2025, os canais de varejo detinham 80,25% da participação de distribuição, liderados por supermercados e hipermercados, seguidos por lojas de conveniência e plataformas online. O setor HoReCa, incluindo bares, restaurantes e boates, deve crescer a 7,28% até 2031, se recuperando dos fechamentos pandêmicos e impulsionado pelo consumo no local em arenas de e-sports e festivais de música. As lojas de conveniência e mercearias na Polônia e na Bélgica cresceram 18% em comparação ao ano anterior em 2024, impulsionadas pelas vendas de latas de dose única e pela expansão do espaço de refrigeração, aproveitando as compras por impulso e os horários estendidos. As plataformas de varejo online, como a Amazon e os canais diretos ao consumidor, aumentaram sua participação no volume de varejo de 8% em 2023 para 12% em 2025, apoiadas por modelos de assinatura e aplicativos de entrega em 30 minutos que integram SKUs de bebidas.

Os supermercados e hipermercados, tradicionalmente fortes devido a preços promocionais e embalagens múltiplas, enfrentam desafios do comércio eletrônico e dos canais de conveniência que oferecem rotatividade mais rápida e menores custos de estoque. A Red Bull e a Monster Beverage Corporation investem pesadamente em redes de entrega direta nas lojas para posicionamento e visibilidade de refrigeradores, enquanto marcas menores, dependentes de distribuidores terceirizados, lutam com influência limitada no varejo. A recuperação do HoReCa permanece desigual: os locais de vida noturna na Espanha e na Itália retornaram aos níveis pré-pandêmicos em meados de 2024, mas a Alemanha e a França ficam para trás devido a consumidores cautelosos e renda disponível reduzida entre os grupos demográficos mais jovens. Nos Países Baixos e na Suécia, as arenas de e-sports apresentam lounges de marcas onde os fãs experimentam sabores exclusivos, criando ecossistemas de marketing direto que contornam o varejo tradicional e aumentam as margens.

Análise Geográfica

Em 2025, a Alemanha representou 16,85% da receita regional, impulsionada pela vantagem doméstica da Red Bull, pela ampla presença em lojas de conveniência e pela preferência dos consumidores por bebidas energéticas como estimulantes de produtividade. As regulamentações rígidas de publicidade que limitam as campanhas direcionadas a jovens levaram as marcas a se concentrar em dados demográficos adultos por meio de patrocínios de equipes profissionais e de e-sports. Em 2024, a Monster Beverage Corporation expandiu para 5.000 pontos de venda adicionais na Alemanha, direcionando-se a entusiastas do fitness com suas variantes Reign Total Body Fuel e Ultra, enfatizando zero açúcar e benefícios funcionais. A Polônia deve crescer a 7,85% até 2031, apoiada pelos baixos custos de mão de obra que atraem a fabricação por contrato, uma população jovem com renda disponível crescente e a forte presença regional da Hell Energy por meio de sua instalação de produção húngara. O Reino Unido, a França e a Espanha contribuem coletivamente com mais de 30% do valor de mercado, mas enfrentam desafios dos impostos sobre açúcar e das restrições de idade propostas que limitam o acesso dos jovens.

A Rússia, outrora um mercado-chave, experimentou volatilidade devido a tensões geopolíticas e interrupções na cadeia de abastecimento. No entanto, marcas domésticas como Adrenaline Rush mantiveram participação de mercado por meio de produção localizada e preços competitivos em relação às importações ocidentais. Apesar de uma população combinada inferior a 30 milhões, os Países Baixos e a Bélgica se destacam no consumo de bebidas energéticas, impulsionados por consumidores conscientes em relação à saúde que adotam variantes naturais e orgânicas e pagam prêmios por rótulos limpos. A Suécia, lar da Nocco e da Vitamin Well, serve como campo de testes para formulações premium que posteriormente se expandem para a Alemanha e o Reino Unido, aproveitando a preferência dos consumidores escandinavos por ingredientes funcionais e sustentabilidade. A Itália e o Restante da Europa, incluindo Portugal, Grécia e mercados da Europa Oriental (excluindo Polônia e Rússia), permanecem subpenetrados, com bebidas energéticas compreendendo menos de 5% do volume total de bebidas. No entanto, a urbanização e a crescente infraestrutura de comércio eletrônico apresentam potencial de crescimento de longo prazo nessas regiões.

A Europa Central e Oriental está remodelando as cadeias de abastecimento com suas vantagens de fabricação. Em 2024, a Polônia e a Hungria atraíram mais de USD 150 milhões em investimentos em produção de bebidas, incluindo expansões do Mutalo Group e embaladores por contrato para marcas de rótulo próprio. Os custos de mão de obra nessas regiões são 40% mais baixos do que na Europa Ocidental, enquanto os preços de eletricidade para a produção de latas de alumínio são EUR 0,08 por quilowatt-hora em comparação com EUR 0,14 na Alemanha, reduzindo os custos de embalagem em 12 a 15%. Essas economias permitem que os players regionais precifiquem produtos 10 a 20% abaixo das multinacionais, mantendo as margens. No entanto, os custos logísticos para os mercados ocidentais e as lacunas de percepção de qualidade limitam a penetração no segmento premium. Os fundos de coesão da Comissão Europeia que apoiam a infraestrutura na Europa Central e Oriental aprimoram ainda mais os investimentos em fabricação, garantindo uma vantagem de custo estrutural durante o período de previsão[3]Fonte: Comissão Europeia, "Estratégia do Prado ao Prato," ec.europa.eu.

Cenário Competitivo

O mercado europeu de bebidas energéticas apresenta consolidação moderada. A Red Bull GmbH e a Monster Beverage Corporation juntas respondem por mais de 50% do volume de mercado. No entanto, estão sentindo a pressão de players regionais como Hell Energy, Vitamin Well e Nocco. Esses desafiantes estão conquistando seu nicho ao oferecer sabores localizados, preços competitivos e vendas diretas ao consumidor. Em um movimento que destaca o escrutínio sobre os líderes de mercado, a União Europeia lançou uma investigação antitruste contra a Red Bull em novembro de 2025, com foco nos acordos de exclusividade da empresa com varejistas. Esse aumento da supervisão pode abrir caminho para que marcas menores ganhem espaço nas prateleiras. Refletindo uma tendência de consolidação, a PepsiCo desembolsou USD 3,85 bilhões pela Rockstar em janeiro de 2025, enquanto a aquisição da Ghost pela Keurig Dr. Pepper, variando entre USD 990 milhões e USD 1,65 bilhão em outubro de 2024, sublinha o impulso das multinacionais para escalar em meio ao aumento dos custos de insumos e desafios regulatórios.

Direcionando-se ao público feminino, a Celsius Holdings adquiriu a Alani Nu por USD 1,8 bilhão em fevereiro de 2025, enfatizando produtos de rótulo limpo. Enquanto isso, a compra da Britvic pela Carlsberg por GBP 3,3 bilhões (cerca de USD 4,2 bilhões) em julho de 2024 marca sua incursão no lucrativo mundo das bebidas funcionais, expandindo seu portfólio além das ofertas tradicionais de cerveja, conforme relatado pelo Wall Street Journal. Novos players como a Congo Brands, a força por trás da Prime Energy e da Alani Nu, estão agitando o cenário. Eles aproveitaram o poder das colaborações com influenciadores e lançamentos exclusivos para criar buzz nas redes sociais, evitando a publicidade convencional.

A Ghost Energy, fazendo sua estreia no Reino Unido em setembro de 2025, está aproveitando o poder de distribuição da Keurig Dr. Pepper. Eles estão se concentrando nos setores de jogos e fitness, com rótulos transparentes e sabores inspirados na cultura pop. Há potencial inexplorado em bebidas de recuperação muscular e aprimoradas com nootrópicos. Aqui, as águas turvas das regulamentações de alegações de saúde oferecem uma oportunidade de ouro para marcas dispostas a investir em estudos clínicos e se envolver com a EFSA. Embora muitas marcas ainda dependam de métodos de varejo tradicionais, há uma lacuna perceptível na adoção de tecnologia. A maioria não adotou previsão de demanda baseada em dados ou precificação dinâmica, apresentando uma oportunidade de ouro para novos entrantes com conhecimento tecnológico para otimizar o estoque e reduzir o desperdício. À medida que a produção de latas de alumínio aumenta e as restrições de abastecimento se aliviam até o final de 2026, o cenário competitivo deve se intensificar. Isso reduzirá as barreiras de entrada, permitindo que marcas de rótulo próprio reivindiquem seu espaço nos segmentos de nível básico.

Líderes do Setor de Bebidas Energéticas na Europa

-

Monster Beverage Corporation

-

PepsiCo, Inc.

-

Red Bull GmbH

-

Suntory Holdings Limited

-

Vitamin Well Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Nutrabolt apresentou sua bebida sem açúcar de edição limitada, C4 Ultimate Energy x Godzilla. O sabor Sour Blue Razzilla conta com 300 mg de cafeína, derivada da mistura Tri-Stim (Cafeína, TeaCrine, Dynamine), garantindo energia sustentada. O lançamento, reforçado por marketing multicanal, parcerias com influenciadores e ativações na NACS Show, une perfeitamente a cultura pop ao desempenho.

- Setembro de 2025: A Mahou San Miguel fez sua estreia no segmento de bebidas energéticas com "Refeel" na Espanha. Visando o mercado de baixa caloria em rápida expansão, esta bebida 100% natural, aromatizada com manga e abacaxi, conta com cafeína vegetal e contém menos de 20 calorias por 10 cl. Está convenientemente disponível em supermercados, plataformas de entrega e lojas próprias da empresa.

- Junho de 2025: A Ghost Energy Drink lançou uma variante reformulada de 500 ml no Reino Unido por meio da Prolife. Esta versão, com 160 mg de cafeína (25% menos do que sua contraparte nos EUA), substitui a VitaCholine pelo NeuroFactor/alpha-GPC anteriormente utilizado. Vem em quatro sabores atraentes: Blue Raspberry, Cherry Limeade, Original e Sour Warheads Watermelon.

- Janeiro de 2025: A Celsius, uma das maiores marcas de bebidas energéticas nos EUA, fez sua incursão no mercado do Reino Unido. Em parceria com a Suntory Beverage & Food GB&I, a Celsius mirou em mercearias, pontos de venda independentes e lojas de conveniência, a partir de 3 de fevereiro. Suas latas sem açúcar, repletas de vitaminas C, B5, B6 e B12, oferecem uma variedade de sabores de frutas: Peach Vibe, Fantasy Vibe (laranja), Cosmic Vibe e Sunset Vibe (manga-maracujá).

Escopo do Relatório do Mercado de Bebidas Energéticas na Europa

Shots de Energia, Bebidas Energéticas Naturais/Orgânicas, Bebidas Energéticas Sem Açúcar ou de Baixa Caloria, Bebidas Energéticas Tradicionais são cobertos como segmentos por Tipo de Refrigerante. Garrafas de Vidro, Lata de Metal, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Fora do Estabelecimento, No Estabelecimento são cobertos como segmentos por Canal de Distribuição. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Bebidas Energéticas Tradicionais |

| Bebidas Energéticas Sem Açúcar ou de Baixa Caloria |

| Bebidas Energéticas Naturais/Orgânicas |

| Shots de Energia |

| Outras Bebidas Energéticas |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Embalagens Assépticas |

| Copos Descartáveis |

| Resistência/Aumento de Energia |

| Recuperação Muscular |

| Outros |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo | Bebidas Energéticas Tradicionais | |

| Bebidas Energéticas Sem Açúcar ou de Baixa Caloria | ||

| Bebidas Energéticas Naturais/Orgânicas | ||

| Shots de Energia | ||

| Outras Bebidas Energéticas | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Embalagens Assépticas | ||

| Copos Descartáveis | ||

| Funcionalidade | Resistência/Aumento de Energia | |

| Recuperação Muscular | ||

| Outros | ||

| Por Canal de Distribuição | HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

Definição de mercado

- Refrigerantes Carbonatados - Os refrigerantes carbonatados referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de frutas. Comercializados em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber e Café Pronto para Beber - O chá pronto para beber e o café pronto para beber são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem diluição adicional. O chá pronto para beber geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou caixinhas. Da mesma forma, o café pronto para beber envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido aumento de energia e estado de alerta. Enquanto isso, as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados são uma combinação de água carbonatada e aromatizantes, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola sem açúcar ou com baixo teor de açúcar |

| Carbonatados com Sabor de Frutas | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito de fruta na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de frutas/vegetais. |

| Néctar (25 a 99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta |

| Concentrados de Suco | Os concentrados de suco são aquelas formas de sucos quando a maior parte desse líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café de Extração a Frio | A extração a frio, também chamada de extração em água fria ou prensagem a frio, é feita mergulhando café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber é um produto de chá embalado pronto para consumo imediato sem necessidade de preparo ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e também podem conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixa Caloria | As Bebidas Energéticas Sem Açúcar ou de Baixa Caloria são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são refrigerantes funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas livres de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais bem consumidas após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm teor de carboidratos muito baixo e uma concentração de sal e açúcar menor do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que têm proteína adicionada para melhorar o desempenho e reduzir a degradação das proteínas musculares. |

| No Estabelecimento | O canal no estabelecimento refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs |

| Fora do Estabelecimento | Fora do estabelecimento geralmente significa locais como lojas de bebidas, supermercados e outros locais onde você não consome a bebida imediatamente. |

| Loja de Conveniência | Um negócio de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é uma loja que carrega uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que exclui efetivamente os microrganismos. Isso inclui caixinhas Tetra Pak, caixas, sachês etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviços de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que usa a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou varejista de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, mais baixos do que um "preço de varejo cheio" real ou suposto. Os varejistas de desconto dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um estimulante cognitivo leve para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, projetos de consultoria personalizada, bancos de dados e plataformas de assinatura